BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Kontinjensi

Pendekatan yang menggunakan pendekatan kontinjensi dilakukan, dengan tujuan mengidentifikasi berbagai variabel

kontijensi yang memengaruhi perancangan. Hakikat teori kontijensi adalah tidak ada satu cara terbaik yang bisa

digunakan dalam semua keadaan (situasi) lingkungan. Tujuan akhir sebuah organisasi dalam beroperasi menurut Teori Kontiensi adalah agar bisa bertahan (survive) dan bisa tumbuh

(growth) atau disebut juga keberlangsungan (viability). Teori kontijensi memberikan penekanan pada perlunya memfokuskan

pada perubahan dengan asumsi tidak ada satu aturan atau hukum yang memberi solusi terbaik untuk setiap waktu, tempat, semua orang atau semua situasi. Pendekatan kontijensi

tersebut memungkinkan adanya variabel-variabel yang dapat bertindak sebagai moderating dan intervening.

Dalam partisipasi penyusunan anggaran, penggunaan teori kontinjensi telah lama menjadi perhatian para peneliti. Berdasarkan hasil penelitian, maka disimpulkan bahwa teori

daerah. Para peneliti di bidang akuntansi menggunakan teori kontinjensi saat menghubungkan pengaruh partisipasi

penyusunan anggaran terhadap kinerja daerah. Pengaruh partisipasi anggaran terhadap kinerja aparat pemerintah daerah

mempunyai faktor-faktor kontinjensi seperti: komitmen organisasi, budaya organisasi dan faktor gaya kepemimpinan. Faktor-faktor tersebut adalah suatu variabel yang dapat

memperkuat atau memperlemah partisipasi anggaran dan kinerja aparat pemerintah daerah.

2. Kinerja Keuangan Daerah

Kinerja keuangan pemerintah daerah adalah

kemampuan suatu daerah untuk menggali dan mengelola sumber-sumber keuangan asli daerah dalam memenuhi

kebutuhan guna mendukung berjalannya sistem pemerintahan, pelayanan kepada masyarakat dan pembangunan daerahnya dengan tidak tergantung sepenuhnya kepada pemerintah pusat

dan mempunyai keleluasaan dalam menggunakan dana-dana untuk kepentingan masyarakat daerah dalam batas-batas yang

ditentukan peraturan perundang-undangan (Florida, 2007). Kinerja keuangan pemerintah daerah dikelola melalui manajemen keuangan daerah. Manajemen keuangan daerah

atau kekayaan yang ada pada suatu daerah untuk mencapai tujuan yang dikehendaki daerah tersebut.

Menurut Mardiasmo (2004) pengukuran kinerja dilakukan untuk memenuhi tiga maksud. Pertama,

dimaksudkan untuk membantu memperbaiki kinerja pemerintah. Pengukuran kinerja dimaksudkan untuk dapat membantu pemerintah berfokus pada tujuan dan sasaran

program unit kerja. Hal ini pada akhirnya akan meningkatkan efisiensi dan efektivitas pemerintah daerah dalam pelayanan

public. Kedua, dimaksudkan untuk pengalokasian sumber daya dan pembuatan keputusan. Ketiga, dimaksudkan untuk mewujudkan pertanggungjawaban public dan memperbaiki

komunikasi kelembagaan.

Beberapa rasio yang dapat dikembangkan berdasarkan

data keuangan yang bersumber dari APBD antara lain adalah sebagai berikut:

a. Rasio Efisiensi

Rasio efisiensi adalah rasio yang menggambarkan perbandingan antara besarnya biaya yang

b. Rasio Efektivitas

Rasio efektivitas menggambarkan kemampuan

pemerintah daerah dalam merealisasikan Pendapatan Asli Daerah yang direncanakan

dibandingkan dengan target yang ditetapkan berdasarkan potensi riil daerah.

3. Belanja Modal

Belanja modal merupakan salah satu jenis belanja

langsung dalam APBN/APBD. Menurut Erlinadan Rasdianto (2013) belanja modal adalah pengeluaran anggaran untuk asset tetap berwujud yang memberikan manfaat lebih dari satu

periode akuntansi. Besarnya nilai pembelian/pengadaan atau pembangunan asset tetap berwujud dianggarkan dalam belanja

modal hanya sebesar harga beli/bangun asset (Permendagri 13 Tahun 2006). Dalam lampiran III PMK No. 101/PMK.02/2011 belanja modal dipergunakan untuk antara lain: belanja modal

tanah, belanja modal peralatan dan mesin, belanja modal gedung dan bangunan, belanja modal jalan irigasi dan jaringan,

belanja modal lainnya, dan belanja modal Badan Layanan Umum (BLU). Secara spesifik sumber pendanaan untuk belanja modal belum ditentukan aturannya. Namun seluruh

untuk mendanai belanja daerah diantaranya belanja modal. Sumber-sumber penerimaan daerah (UU Nomor 33 Tahun

2004) yang dapat digunakan sebagai sumber pendanaan belanja daerah berasal dari pendapatan daerah dan pembiayaan.

Pendapatan daerah bersumber dari:

a. Pendapatan Asli Daerah (PAD) yaitu: pajak daerah,

retribusi daerah, hasil pengelolaan kekayaan daerah yang

dipisahkan, dan lain lain PAD yang sah.

b. Dana perimbangan yaitu: dana bagi hasil, dana alokasi

umum, dan dana alokasi khusus.

c. Lain-lain pendapatan yang sah yaitu: hasil penjualan

kekayaan daerah yang tidak dipisahkan, jasa giro,

pendapatan bunga, keuntungan selisih nilai tukar rupiah terhadap mata uang asing, dan komisi, potongan, ataupun

bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh daerah.

Sedangkan pembiayaan daerah bersumber dari: sisa

lebih pembiayaan anggaran daerah, penerimaan pinjaman daerah, dana cadangan daerah, dan hasil penjualan kekayaan

daerah yang dipisahkan.

Pengalokasian dana yang bersumber dari pendapatan dan pembiayaan daerah kepada belanja daerah ditentukan oleh

Pada umumnya sumber dana yang bersumber dari pendapatan asli daerah lebih banyak dialokasikan kepada belanja

operasional daerah dan sisanya dialokasikan untuk belanja daerah lainnya diantaranya belanja modal. Sudarsana (2013)

menyatakan bahwa belanja modal yang besar merupakan cerminan dari banyaknya infrastruktur dan sarana yang dibangun. Sehingga semakin banyak pembangunan yang

dilakukan akan meningkatkan pelayanan kepada masyarakat sehingga kinerja daerah akan lebih baik. Hal tersebut

menunjukkan, semakin tinggi belanja modal maka akan semakin tinggi kinerja keuangan.

4. Ukuran Pemerintah Daerah

Ukuran organisasi merupakan nilai yang menunjukkan

besar kecilnya organisasi. Menurut Damanpour (dalam Riesty, 2016) ukuran organisasi adalah prediktor signifikan untuk kepatuhan akuntansi. Ukuran dapat diukur dengan berbagai

cara, antara lain jumlah karyawan, total aset, total pendapatam, dan tingkat produksi. Dalam konteks pemerintah, besar

kecilnya ukuran suatu pemerintah dapat dilihat dari total pendapatan yang diperoleh daerah dalam setahun (Riesty, 2016). Untuk ukuran pemerintah daerah, semakin besar ukuran

diharapkan akan semakin tinggi kinerja pemerintah daerah tersebut. Sehingga ukuran pemerintah daerah yang besar maka

kinerja keuangan semakin tinggi.

5. Intergovernmental Revenue

Intergovernmental revenue (dana perimbangan) adalah dana yang yang bersumber dari pendapatan APBN yang

dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi (UU No. 32 Tahun

2004). Dalam upaya mendukung pelaksanaan pembangunan nasional, pemerintah memberikan kesempatan untuk menyelenggarakan otonomi daerah dengan mengeluarkan

Undang-Undang Nomor 12 Tahun 2008 tentang perubahan kedua atas Undang-Undang Nomor 32 Tahun 2004 tentang

pemerintah daerah dan Undang-Undang Nomor 33 Tahun 2004 tentang perimbangan keuangan antara pemerintah pusat dan pemerintah daerah yang memberikan hak dan kewajiban

kepada pemerintah daerah untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat

setemoat sesuai dengan perundang-undangan. Berkaitan intergovernmental revenue (dana perimbangan) dengan kinerja keuangan pemerintah daerah, semakin besar dana perimbangan

sehingga diharapkan akan membuat pemerintah daerah semakin berhati-hati dalam pelaksanaan program kerjanya.

Dengan demikian, semakin besar intergovernmental revenue akan membuat kinerja keuangan pemerintah daerah semakin

baik.

6. Pendapatan Asli Daerah

Pendapatan asli daerah merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Pasal

157 Undang—Undang No.32 Tahun 2004 tentang Pemerintah Daerah menyebutkan bahwa kelompok PAD dipisahkan menjadi empat jenis pendapatan, yaitu:

a) Hasil pajak daerah, yaitu pungutan yang dilakukan oleh

pemerintah daerah berdasarkan peraturan

perundang-undangan yang berlaku ditetapkan melalui pemerintah daerah.

1) Jenis pajak daerah provinsi terdiri dari: - Pajak kendaraan bermotor

- Bea balik nama kendaraan bermotor - Pajak bahan bakar kendaraan bermotor 2) Jenis pajak daerah kabupaten/kota terdiri dari:

- Pajak reklame

- Pajak penerangan jalan

- Pajak pengambilan dan pengelolaan bahan galian

golongan C

- Pajak pemanfaatan air bawah tanah dan air

permukaan

b) Hasil retribusi daerah, yaitu pungutan daerah sebagai

pembayaran/pemakaian karena memperoleh jasa yang diberikan oleh daerah atau dengan kata lain retribusi

adalah pungutan yang dilakukan sehubungan dengan suatu jasa atau fasilitas yang diberikan secara langsung dan nyata.

Oleh karena itu setiap pungutan yang dilakukan oleh pemerintah daerah senantiasa berdasarkan prestasi

dan jasa yang diberikan kepada masyarakat, sehingga keluasan retribusi daerah terletak pada yang dapat dinikmati oleh masyarakat. Jadi retribusi sangat

berhubungan erat dengan jasa layanan yang diberikan pemerintah kepada yang membutuhkan.

Adapun jenis-jenis retribusi terdiri dari:

1) Jenis retribusi daerah untuk provinsi terdiri dari:

- Retribusi pelayanan kesehatan

- Retribusi penggantian biaya cetak peta

- Retribusi pengujian kapal perikanan

2) Jenis retribusi daerah untuk kabupaten/kota terdiri dari: - Retribusi pelayanan kesehatan

- Retribusi pelayanan persampahan/kebersihan - Retribusi penggantian biaya cetak KTP

- Retribusi penggantian biaya cetak akta catatan sipil - Retribusi pelayanan pemakaman

- Retribusi pelayanan pengabuan mayat

- Retribusi pelayanan parkir di tepi jalan umum - Retribusi pelayanan pasar

- Retribusi pengujian kendaraan bermotor

- Retribusi pemeriksaan alat pemadam kebakaran

- Retribusi penggantian biaya cetak peta - Retribusi pengujian kapal perikanan - Retribusi pemakaian kekayaan daerah

- Retribusi jasa usaha pasar grosir atau pertokoan - Retribusi jasa usaha tempat pelelangan

- Retribusi jasa usaha terminal

- Retribusi jasa usaha tempat khusus parkir

- Retribusi jasa usaha tempat

penginapan/pesenggrahan/villa

- Retribusi jasa usaha rumah potong hewan

- Retribusi jasa usaha pelayanan pelabuhan kapal - Retribusi jasa usaha tempat rekreasi dan olahraga - Retribusi jasa usaha penyebrangan di atas air

- Retribusi jasa usaha pengolahan limbah cair

- Retribusi jasa usaha penjualan produksi usaha

daerah

- Retribusi izin mendirikan bangunan

c) Hasil pengelolaan kekayaan daerah yang terpisah, yaitu

penerimaan daerah yang berasal dari pengelolaan kekayaan daerah yang dipisahkan, mencangkup bagian laba atas penyertaan modal pada perusahaan milik

daerah/BUMD, bagian laba atas penyertaan modal pada perusahaan milik negara/BUMN, bagian laba atas

penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat. Jenis pendapat ini meliputi:

- Bagian laba perusahaan milik daerah - Bagian laba lembaga keuangan bank

- Bagian lembaga keuangan non bank

d) Lain-lain PAD yang sah sesuai UU No.33 Tahun 2004

dan hasil pengelolaan kekayaan daerah yang dipisahkan dirinci menurut obyek pendapatan yang antara lain:

- Hasil penjualan kekayaan daerah yang tidak

dipisahkan secara tunai atau angsuran/cicilan - Penerimaan jasa giro

- Penerimaan bunga deposito

- Denda keterlambatan pelaksanaan pekerjaan

- Penerimaan ganti rugi atas kerugian/kehilangan

kekayaan daerah (TPTGR)

Sumarjo (2010) menjelaskan bahwa peningkatan pendapatan asli daerah (PAD) merupakan faktor pendukung dari kinerja ekonomi makro. Hal tersebut

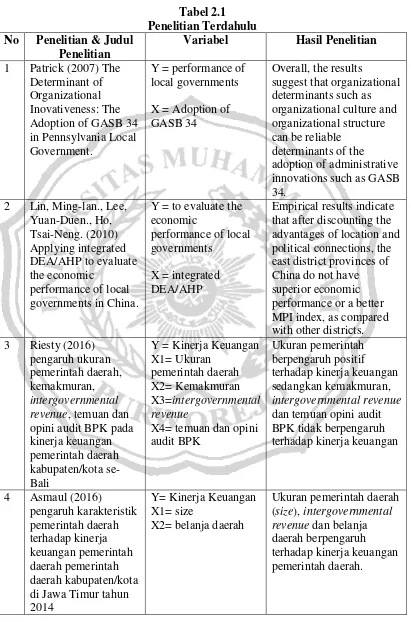

B. Hasil Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu No Penelitian & Judul

Penelitian

Variabel Hasil Penelitian

1 Patrick (2007) The Determinant of Organizational Inovativeness: The Adoption of GASB 34 in Pennsylvania Local Government.

Y = performance of local governments

X = Adoption of GASB 34

Overall, the results

suggest that organizational determinants such as organizational culture and organizational structure can be reliable

determinants of the

adoption of administrative innovations such as GASB 34.

2 Lin, Ming-lan., Lee, Yuan-Duen., Ho, Tsai-Neng. (2010) Applying integrated DEA/AHP to evaluate the economic

performance of local governments in China.

Y = to evaluate the economic

performance of local governments

X = integrated DEA/AHP

Empirical results indicate that after discounting the advantages of location and political connections, the east district provinces of China do not have superior economic performance or a better MPI index, as compared with other districts. 3 Riesty (2016)

pengaruh ukuran pemerintah daerah, kemakmuran, intergovernmental revenue, temuan dan opini audit BPK pada kinerja keuangan pemerintah daerah kabupaten/kota se-Bali

Y = Kinerja Keuangan X1= Ukuran

pemerintah daerah X2= Kemakmuran X3=intergovernmental revenue

X4= temuan dan opini audit BPK

Ukuran pemerintah berpengaruh positif terhadap kinerja keuangan sedangkan kemakmuran, intergovernmental revenue dan temuan opini audit BPK tidak berpengaruh terhadap kinerja keuangan

4 Asmaul (2016)

pengaruh karakteristik pemerintah daerah terhadap kinerja keuangan pemerintah daerah pemerintah daerah kabupaten/kota di Jawa Timur tahun

Y= Kinerja Keuangan X1= size

X2= belanja daerah

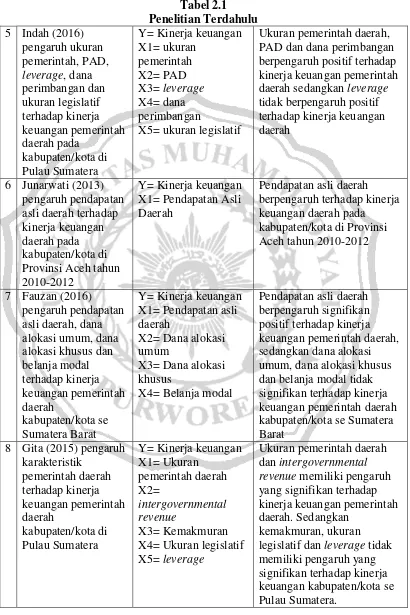

Lanjutan

Tabel 2.1 Penelitian Terdahulu

5 Indah (2016) pengaruh ukuran pemerintah, PAD, leverage, dana perimbangan dan ukuran legislatif terhadap kinerja keuangan pemerintah daerah pada kabupaten/kota di Pulau Sumatera

Y= Kinerja keuangan X1= ukuran

pemerintah X2= PAD X3= leverage X4= dana perimbangan

X5= ukuran legislatif

Ukuran pemerintah daerah, PAD dan dana perimbangan berpengaruh positif terhadap kinerja keuangan pemerintah daerah sedangkan leverage tidak berpengaruh positif terhadap kinerja keuangan daerah

6 Junarwati (2013) pengaruh pendapatan asli daerah terhadap kinerja keuangan daerah pada kabupaten/kota di Provinsi Aceh tahun 2010-2012

Y= Kinerja keuangan X1= Pendapatan Asli Daerah

Pendapatan asli daerah berpengaruh terhadap kinerja keuangan daerah pada

kabupaten/kota di Provinsi Aceh tahun 2010-2012

7 Fauzan (2016) pengaruh pendapatan asli daerah, dana alokasi umum, dana alokasi khusus dan belanja modal terhadap kinerja keuangan pemerintah daerah kabupaten/kota se Sumatera Barat

Y= Kinerja keuangan X1= Pendapatan asli daerah

X2= Dana alokasi umum

X3= Dana alokasi khusus

X4= Belanja modal

Pendapatan asli daerah berpengaruh signifikan positif terhadap kinerja keuangan pemerintah daerah, sedangkan dana alokasi umum, dana alokasi khusus dan belanja modal tidak signifikan terhadap kinerja keuangan pemerintah daerah kabupaten/kota se Sumatera Barat

8 Gita (2015) pengaruh karakteristik pemerintah daerah terhadap kinerja keuangan pemerintah daerah kabupaten/kota di Pulau Sumatera

Y= Kinerja keuangan X1= Ukuran pemerintah daerah X2= intergovernmental revenue X3= Kemakmuran X4= Ukuran legislatif X5= leverage

Ukuran pemerintah daerah dan intergovernmental revenue memiliki pengaruh yang signifikan terhadap kinerja keuangan pemerintah daerah. Sedangkan

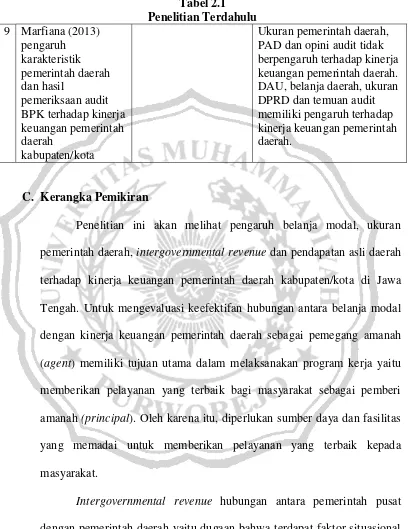

Lanjutan

Tabel 2.1 Penelitian Terdahulu

9 Marfiana (2013) pengaruh

karakteristik pemerintah daerah dan hasil

pemeriksaan audit BPK terhadap kinerja keuangan pemerintah daerah

kabupaten/kota

Ukuran pemerintah daerah, PAD dan opini audit tidak berpengaruh terhadap kinerja keuangan pemerintah daerah. DAU, belanja daerah, ukuran DPRD dan temuan audit memiliki pengaruh terhadap kinerja keuangan pemerintah daerah.

C. Kerangka Pemikiran

Penelitian ini akan melihat pengaruh belanja modal, ukuran pemerintah daerah, intergovernmental revenue dan pendapatan asli daerah terhadap kinerja keuangan pemerintah daerah kabupaten/kota di Jawa

Tengah. Untuk mengevaluasi keefektifan hubungan antara belanja modal dengan kinerja keuangan pemerintah daerah sebagai pemegang amanah

(agent) memiliki tujuan utama dalam melaksanakan program kerja yaitu memberikan pelayanan yang terbaik bagi masyarakat sebagai pemberi amanah (principal). Oleh karena itu, diperlukan sumber daya dan fasilitas

yang memadai untuk memberikan pelayanan yang terbaik kepada masyarakat.

Intergovernmental revenue hubungan antara pemerintah pusat dengan pemerintah daerah yaitu dugaan bahwa terdapat faktor situasional lainnya yang mungkin akan saling berinteraksi di dakam mempengaruhi

melalui hubungan pemerintah daerah dengan masyarakat. Masyarakat sebagai pihak principal telah memberikan sumber daya kepada daerah

berupa pembayaran pajak daerah, retribusi dan sebagainya untuk dapat meningkatkan PAD. Pemerintah daerah selaku agen dalam hal ini, sudah

seharusnya memberikan timbal balik kepada masyarakat dalam bentuk pelayanan publik yang memadai, yang didanai oleh PAD itu sendiri. Kinerja keuangan daerah adalah tingkat pencapaian dari suatu hasil kerja

di bidang keuangan daerah meliputi penerimaan dan belanja daerah dengan menggunakan sistem keuangan yang ditetapkan melalui suatu

kebijakan atau ketentuan perundang-undangan selama periode anggaran (Indah, 2016)

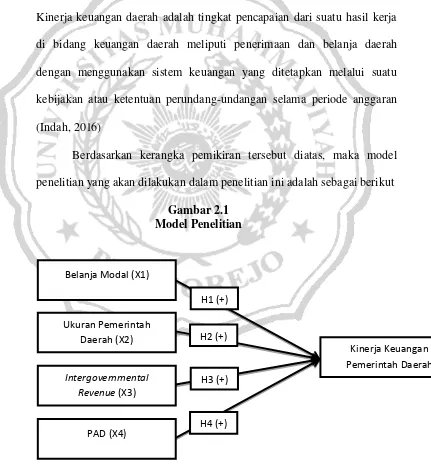

Berdasarkan kerangka pemikiran tersebut diatas, maka model

penelitian yang akan dilakukan dalam penelitian ini adalah sebagai berikut

Gambar 2.1 Model Penelitian

Belanja Modal (X1)

Ukuran Pemerintah Daerah (X2)

Intergovernmental Revenue (X3)

PAD (X4)

Kinerja Keuangan Pemerintah Daerah

D. Hipotesis Penelitian

1) Pengaruh Belanja Modal Terhadap Kinerja Keuangan

Pemerintah Daerah

Dalam PP No. 24 Tahun 2005 disebutkan bahwa belanja

modal adalah pengeluaran yang dilakukan dalam rangka pembelian/pengadaan aset tetap dan aset yang lainnya yang mempunyai masa manfaat lebih dari 12 (dua belas) bulan.

Belanja modal digunakan dalam kegiatan pemerintah, seperti dalam bentuk tanah, peralatan dan mesin, gedung dan

bangunan, jaringan, buku perpustakaan dan hewan. Dalam Permendagri No. 13 Tahun 2006, belanja modal didefinisikan sebagai pengeluaran yang dilakukan dalam rangka

pembelian/pengadaan atau pembangunan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 (dua belas) bulan

untuk digunakan dalam kegiatan pemerintah, seperti dalam bentuk tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi, jaringan, dan asset tetap lainnya.

Sudarsana (2013) menyatakan bahwa belanja modal yang besar merupakan cerminan dari banyaknya infrastruktur dan

sarana yang dibangun. Sehingga semakin banyak pembangunan yang dilakukan akan meningkatkan pelayanan kepada masyarakat sehingga kinerja daerah akan lebih baik. Hal

belanja modal secara tepat sesuai dengan program kerjanya maka bisa meningkatkan kinerja keuangan daerah.

Dalam penelitian terdahulu yang dilakukan oleh Mulia (2016) menunjukkan hasil bahwa belanja modal berpengaruh

positif terhadap kinerja keuangan. Hal ini menunjukan jika belanja modal tinggi maka kinerja keuangan tinggi. Berdasarkan penjelasan diatas, maka hipotesis pertama dalam

penelitian ini adalah:

H1: Belanja Modal berpengaruh positif terhadap kinerja

keuangan.

2) Pengaruh Ukuran Pemerintah Daerah Terhadap Kinerja

Keuangan Pemerintah Daerah

Ukuran pemerintah daerah menggunakan total aset pemerintah daerah karena aset menunjukkan sumber daya

ekonomi yang dikuasai dan atau dimiliki pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan dapat diperoleh (Syafitri, 2012

dalam Asmaul 2016). Dengan demikian, total aset yang diperdayakan sesuai ketepatan sasaran maka dapat

meningkatkan kinerja keuangan pemerintah daerah.

Dalam penelitian yang dilakukan oleh Asmaul (2016) bahwa ukuran pemerintah daerah berpengaruh positif terhadap

daerah besar maka kinerjanya akan lebih baik. Berdasarkan

uraian diatas, maka hipotesis kedua pada penelitian ini adalah:

H2: Ukuran pemerintah daerah berpengaruh positif signifikan terhadap kinerja keuangan pemerintah

daerah.

3) Pengaruh Intergovernmental Revenue Terhadap Kinerja

Keuangan Pemerintah Daerah

Intergovernmental Revenue adalah pendapatan yang diterima pemerintah daerah yang berasal dari sumber eksternal dan tidak memerlukan adanya pembayaran kembali (Patrick,

2007). Dana perimbangan selain dimaksudkan untuk membantu daerah dalam mendanai kewenangannya, juga

bertujuan untuk mengurangi ketimpangan sumber pendanaan pemerintah antara pusat dan daerah serta mengurangi

kesenjangan pendanaan pemerintah antar daerah. Dana perimbangan akan masuk ke dalam akun pendapatan daerah sehingga meningkatkan total penerimaan daerah sehingga

diharapkan dapat meningkatkan kinerja keuangan pemerintah daerah.

maka dapat meningkatkan kinerja keuangan daerah. Berdasarkan penjelasan diatas, maka hipotesis dalam penelitian

ini adalah:

H3: Intergovernmental Revenue berpengaruh positif

signifikan terhadap kinerja keuangan.

4) Pengaruh PAD Terhadap Kinerja Keuangan Pemerintah Daerah

Pendapatan Asli Daerah (PAD) adalah pendapatan yang

diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan (Undang-Undang

No.33 Tahun 2004). PAD merupakan komponen pendapatan daerah yang harus terus dipacu pertumbuhannya. Pemerintah daerah dengan pendapatan yang besar diharapkan mampu

memberikan kinerja yang baik. Jika pemerintah daerah dengan asset dan kekayaan yang besar namun kinerja efisiensinya

dinilai masih buruk maka maka pemerintah daerah tersebut harus instropeksi dan melakukan perbaikan kedepannya. Pemerintah daerah dengan asset dan kekayaan yang besar pasti

memiliki tekanan yang lebih besar pula dari masyarakat untuk lebih baik dalam mengelola dan menggunakan segala sumber

daya yang dimilikinya itu guna kemajuan daerah (Marfiana, 2013 dalam Mulyani, 2017).

Dalam penelitian Fauzan (2016) bahwa PAD berpengaruh

bahwa semakin besar kontribusi pendapatan asli daerah untuk membiayai pembangunan dan pelayanan masyarakat sehingga

maka dapat dikatakan ada peningkatan kinerja keuangan pemerintah daerah. Jika pendapatan asli daerah naik maka

dapat dikatakan kinerja keuangan pemerintah kabupaten/kota naik (meningkat).

Berdasarkan uraian diatas, maka hipotesis penelitian yang

diuji adalah:

H4: Pendapatan asli daerah berpengaruh positif