BAB II

KAJIAN TEORI DAN HIPOTESIS

1.1 Kajian Teori 2.1.1 Konsep Anggaran

Anggaran merupakan pedoman tindakan yang akan dilaksanakan

pemerintah meliputi rencana pendapatan, belanja, transfer, dan pembiayaan yang

diukur dalam satuan rupiah, yang disusun menurut klasifikasi tertentu secara

sistematis untuk satu periode (Mursyidi, 2009: 389). Mulyadi (2001: 488)

menyatakan anggaran merupakan suatu rencana kerja yang dinyatakan secara

kuantitatif yang diukur dalam satuan moneter standar ukuran yang lain yang

mencakup jangka waktu satu tahun. Anggaran merupakan suatu rencana kerja

jangka pendek yang disusun berdasarkan rencana kerja jangka panjang yang

ditetapkan dalam proses penyusunan program.

Anggaran publik berisi rencana kegiatan yang direpresentasikan dalam

bentuk rencana perolehan pendapatan dan belanja dalam satuan moneter. Dalam

bentuk yang paling sederhana anggaran publik merupakan suatu dokumen yang

menggambarkan kondisi keuangan dari suatu organisasi yang meliputi informasi

mengenai pendapatan, belanja, dan aktivitas. Anggaran berisi estimasi mengenai

apa yang akan dilakukan organisasi di masa yang akan datang

Berdasarkan uraian di atas dapat disimpulkan anggaran adalah alat ukur organisasi

yang meliputi informasi atas pendapatan, belanja, transfer, pembiayaan dan

aktivitas suatu organisasi, dan apa yang hendak dilakukan dimasa mendatang.

2.1.2 Anggaran Berbasis Kinerja

Mardiasmo (2002: 84), menyatakan bahwa sistem anggaran kinerja pada

dasarnya merupakan sistem yang mencakup kegiatan penyusunan program dan

tolok ukur kinerja sebagai instrumen untuk mencapai tujuan dan sasaran program.

Anggaran sebagai alat penilaian kinerja karena kinerja menejer publik dinilai

berdasarkan berapa yang ia capai dikaitkan dengan anggaran yang telah

ditetapkan (Mardiasmo, 2009: 65)

Performance budgeting (anggaran yang berorientasi pada kinerja) adalah sistem penganggaran yang berorientasi pada output organisasi dan berkaitan

sangat erat dengan visi, misi, dan rencana strategi organisasi. Secara teori, prinsip

anggaran berbasis kinerja adalah anggaran yang menghubungkan anggaran negara

(pengeluaran negara) dengan hasil yang diinginkan (output dan outcome) sehingga setiap rupiah yang dikeluarkan dapat dipertanggungjawabkan kemanfaatannya

(Sancoko, dkk, 2008 ).

Performance based budgeting dirancang untuk menciptakan efisiensi, efektivitas dan akuntabilitas dalam pemanfaatan anggaran belanja publik dengan

output dan outcome yang jelas sesuai dengan prioritas nasional sehingga semua anggaran yang dikeluarkan dapat dipertangungjawabkan secara transparan kepada

meningkatkan kualitas pelayanan publik, dan memperkuat dampak dari

peningkatan pelayanan kepada publik. Untuk mencapai semua tujuan tersebut,

kementerian negara/lembaga diberikan keleluasaan yang lebih besar untuk

mengelola program dan kegiatan didukung dengan adanya tingkat kepastian yang

lebih tinggi atas pembiayaan untuk program dan kegiatan yang akan dilaksanakan

(Sancoko, dkk, 2008).

Performance based budgeting memperhatikan keterkaitan antara pendanaan dengan keluaran dan hasil yang diharapkan termasuk efisiensi dalam

pencapaian hasil dan keluaran tersebut sehingga prinsip-prinsip transparansi,

efisiensi, efektivitas dan akuntabilitas dapat dicapai. Kunci pokok untuk

memahami performance based budgeting adalah pada kata “performance atau kinerja”. Untuk mendukung sistem penganggaran berbasis kinerja yang menetapkan kinerja sebagai tujuan utamanya maka diperlukan alat ukur kinerja

yang jelas dan transparan berupa indikator kinerja (performance indicators). Selain indikator kinerja juga diperlukan adanya sasaran dan target yang jelas agar

kinerja dapat diukur dan diperbandingkan sehingga selanjutnya dapat dinilai

efisiensi dan efektivitas dari pekerjaan yang dilaksanakan serta dana yang telah

dikeluarkan untuk mencapai output/kinerja yang telah ditetapkan

(Sancoko, dkk, 2008).

Untuk penilaian keberhasilan suatu kinerja harus disusun indikator

kinerja. Dalam penetapan kinerja harus ditetapkan lebih dari satu indikator

kinerja dengan menekankan pada indikator kunci (key performance indicators) sehingga terhindar dari indikator yang bersifat main-main atau asal-asalan.

Penetapan indikator kinerja umumnya terkait dengan kuantitas dan kualitas. Di

samping itu dalam penyusunan indikator harus jelas (clear), relevan (relevant) atau sejalan dengan pencapaian tujuan organisasi, dapat tersedia dengan biaya

yang ada (economic), mempunyai dasar yang cukup untuk ditetapkan (adequate), dan dapat dimonitor keberhasilannya (monitorable).

2.1.3 Indikator Kinerja

Menurut Bastian (2006) dalam Cipta (2011: 13), indikator kinerja adalah

ukuran kuantitatif dan kualitatif yang menggambarkan tingkat pencapaian suatu

sasaran atau tujuan yang telah ditetapkan.

Indikator kinerja yang digunakan pada setiap kegiatan mencakup:

1) Indikator masukan (input)

Masukan (input) merupakan segala sesuatu yang dibutuhkan untuk melaksanakan suatu kegiatan untuk menghasilkan keluaran atau memberikan

pelayanan. Indikator ini dapat berupa dana, sumber daya manusia, sarana,

informasi, dan sebagainya.

2) Indikator keluaran (output)

Keluaran (output) merupakan produk atau keluaran langsung dari suatu aktivitas/kegiatan yang dilaksanakan. Indikator keluaran dapat menjadi landasan

untuk menilai kemajuan suatu kegiatan apabila target kinerjanya dikaitkan dengan

sasaran-sasaran kegiatan yang terdefinisi dengan baik dan terukur. Karenanya,

yang bersangkutan. Indikator keluaran (ouput) digunakan untuk memonitor seberapa banyak produk yang dapat dihasilkan atau disediakan.

3) Indikator hasil (outcome)

Hasil (outcome) menggambarkan hasil nyata dari keluaran (output) suatu kegiatan dan mencerminkan berfungsinya output tersebut. Indikator hasil merupakan ukuran kinerja dari program dalam memenuhi sasarannya. Pencapaian

sasaran dapat ditentukan dalam satu tahun anggaran, beberapa tahun anggaran,

atau periode pemerintahan. Sasaran itu sendiri dituangkan dalam fungsi / bidang

pemerintahan. Indikator hasil digunakan untuk menentukan seberapa jauh tujuan

dari setiap fungsi pemerintahan yang dicapai dari suatu aktivitas (produk atau jasa

pelayanan) telah memenuhi keinginan masyarakat yang dituju.

4) Manfaat (benefit)

Manfaat (benefit) adalah sesuatu yang terkait dengan tujuan akhir dari pelaksanaan kegiatan. Indikator manfaat menunjukkan hal yang diharapkan untuk

dicapai bila keluaran dapat diselesaikan dan berfungsi dengan optimal (tepat

waktu, lokasi, dana, dll).

5) Dampak (impact)

Dampak (impact) adalah pengaruh yang ditimbulkan baik positif maupun negatif terhadap setiap tingkatan indikator berdasarkan asumsi yang telah

ditetapkan. Indikator dampak menunjukkan dasar pemikiran mengapa kegiatan

dilaksanakan, menggambarkan aspek makro dari pelaksanaan kegiatan, tujuan

Untuk mendukung siklus pengelolaan kinerja yang baik diperlukan suatu

sistem informasi yang dapat mendukung penilaian dan pengelolaan kinerja

(performance management) secara keseluruhan.

Ada beberapa metode yang dapat digunakan untuk mendukung sistem

informasi dimaksud, antara lain dengan:

a) Penyusunan survei kepuasan pelanggan (client survey) yang ditujukan untuk mengukur indikator kualitas yang telah ditetapkan.

b) Pelaksanaan perbandingan (benchmarking) yang ditujukan untuk

membandingkan seluruh kinerja yang dicapai dengan pencapaian kinerja

penyedia barang dan jasa tertentu. Dalam menyusun perbandingan ini perlu

menetapkan lembaga pembanding yang seimbang dan memiliki kompetensi.

Perbandingan dilakukan tidak hanya dengan lembaga lain, tetapi juga dengan

target kinerja, pencapaian tahun yang lalu, dan standar kinerja di sektor

swasta.

c) Penentuan peringkat pencapaian kinerja antar instansi pemerintah yang

menyediakan barang dan jasa sejenis. Dengan membuat peringkat ini,

masing-masing instansi pemerintah berusaha untuk mencapai kinerja sesuai

dengan standar rata -rata, sehingga diharapkan ada keinginan untuk terus

memperbaiki tingkat pelayanan kegiatan dimaksud.

2.1.4 Penerapan Anggaran Berbasis Kinerja

Penerapan anggaran berbasis kinerja, terdapat prinsip-prinsip yang dapat

1. Transparansi dan akuntabilitas anggaran

Anggaran harus dapat menyajikan informasi yang jelas mengenai tujuan,

sasaran, hasil, dan manfaat yang diperoleh masyarakat dari suatu kegiatan atau

proyek yang dianggarkan. Anggota masyarakat memiliki hak dan akses yang sama

untuk mengetahui proses anggaran karena menyangkut aspirasi dan kepentingan

masyarakat, terutama pemenuhan kebutuhan-kebutuhan hidup masyarakat.

Masyarakat juga berhak untuk menuntut pertanggungjawaban atas rencana

ataupun pelaksanaan anggaran tersebut.

2. Disiplin anggaran

Pendapatan yang direncanakan merupakan perkiraan yang terukur secara

rasional yang dapat dicapai untuk setiap sumber pendapatan. Sedangkan belanja

yang dianggarkan pada setiap pos/pasal merupakan batas tertinggi pengeluaran

belanja. Penganggaran pengeluaran harus didukung dengan adanya kepastian

tersedianya penerimaan dalam jumlah yang cukup dan tidak dibenarkan

melaksanakan kegiatan/proyek yang belum/tidak tersedia anggarannya. Dengan

kata lain, bahwa penggunaan setiap pos anggaran harus sesuai dengan

kegiatan/proyek yang diusulkan.

3. Keadilan anggaran

Pemerintah wajib mengalokasikan penggunaan anggarannya secara adil

agar dapat dinikmati oleh seluruh SKPD dan karyawan tanpa diskriminasi dalam

pemberian pelayanan, karena pendapatan pemerintah pada hakikatnya diperoleh

4. Efisiensi dan efektivitas anggaran

Penyusunan anggaran hendaknya dilakukan berlandaskas azas efisiensi,

tepat guna, tepat waktu pelaksanaan, dan penggunannya, dapat

dipertanggungjawabkan. Dana yang tersedia harus dimanfaatkan dengan sebaik

mungkin untuk dapat menghasilkan peningkatan dan kesejahteraan yang

maksimal untuk kepentingan stakeholders. 5. Disusun dengan pendekatan kinerja

Anggaran yang disusun dengan pendekatan kinerja mengutamakan upaya

pencapaian hasil kerja (output/outcome) dari perencanaan alokasi biaya atau input yang telah ditetapkan. Hasil kerjanya harus sepadan atau lebih besar dari biaya

atau input yang telah ditetapkan. Selain itu harus mampu menumbuhkan

profesionalisme kerja di setiap organisasi kerja yang terkait.

2.1.5 Kualitas Sumber Daya Manusia

Berbicara tentang kualitas berbagai pakar telah memberikan definisi

tentang kualitas sesuai dengan konsep masing-masing. Seperti dikemukakan

Menurut Goetsch dan Davis dalam Tjiptono (2005: 10), kualitas didefinisikan

sebagai kondisi dinamis yang berhubungan dengan produk, jasa, sumber daya

manusia, proses, dan lingkungan yang memenuhi atau melebihi harapan.

Jika dikaitkan dengan manusia, dikatakan berkualitas bila manusia tersebut

dilihat dari pendidkan, ekonomi, kesehatan dan berdaya serta berguna (Soekidjo,

2009: 2). Apabila untuk organisasi yang memiliki SDM yang baik/berkualitas,

suatu organisasi tidak berkualitas, maka sulit bagi organisasi itu untuk

berkembang. Mulai persiapan, perencanaan, pelaksanaan, evaluasi, dan pelaporan

jalannya suatu organisasi tidak dapat dilepaskan dari keterlibatan personal/SDM.

Begitu tingginya intensitas personal/SDM dalam suatu organisasi maka memiliki

pengaruh yang kuat terhadap partisipasi dalam organisasi (Hidayat)

Kualitas sumber daya manusia (SDM) adalah kemampuan terpadu dari

daya pikir dan daya fisik yang dimiliki individu. Perilaku dan sifatnya ditentukan

oleh keturunan dan lingkungannya, sedangkan prestasi kerjanya dimotivasi oleh

keinginan untuk memenuhi kepuasannya.

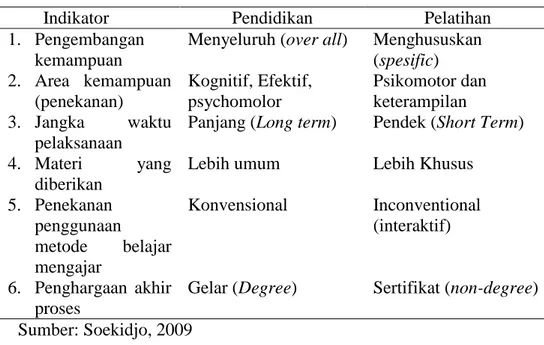

Dalam konteks pengembangan SDM, pendidikan dan pelatihan adalah

merupakan upaya untuk mengembangkan kemampuan intelektual dan kepribadian

manusia Penggunaan istilah pendidikan dan pelatihan dalam suatu institusi atau

organisasi biasanya disatukan menjadi diklat (pendidikan dan pelatihan).

Pendidikan formal dalam suatu organisasi adalah suatu proses

pengembangan kemampuan ke arah yang diinginkan oleh organisasi yang

bersangkutan. Sedang pelatihan (training) adalah merupakan bagian dari suatu proses pendidikan, yang tujuannya untuk meningkatkan kemampuan atau

keterampilan khusus seseorang atau sekelompok orang. Pendidikan umumnya

berkaitan dengan mempersiapkan calon tenaga yang diperlukan oleh suatu instansi

atau organisasi, sedangkan pelatihan lebih berkaitan dengan peningkatan

kemampuan atau keterampilan karyawan yang sudah menduduki suatu pekerjaan

Tabel 1: Perbandingan Antara Pendidikan Dan Pelatihan

Indikator Pendidikan Pelatihan

1. Pengembangan kemampuan 2. Area kemampuan (penekanan) 3. Jangka waktu pelaksanaan 4. Materi yang diberikan 5. Penekanan penggunaan metode belajar mengajar 6. Penghargaan akhir proses

Menyeluruh (over all) Kognitif, Efektif, psychomolor

Panjang (Long term) Lebih umum Konvensional Gelar (Degree) Menghususkan (spesific) Psikomotor dan keterampilan

Pendek (Short Term) Lebih Khusus

Inconventional (interaktif)

Sertifikat (non-degree) Sumber: Soekidjo, 2009

2.1.6 Pengaruh Kualitas SDM terhadap Penerapan Anggaran Berbasis Kinerja

Sumber daya manusia (SDM) merupakan aset yang berharga bagi

organisasi, sehingga SDM yang ada harus terus dibenahi, diperbaiki, serta

dikembangkan agar mampu menerima tuntutan kerja sesuai dengan

perkembangan zaman. SDM merupakan komponen penting khususnya dalam

penyusunan dan pelaksanaan anggaran karena SDM selalu terkait mulai dari

penetapan sasaran hingga evaluasi. SDM memiliki fungsi penting dalam

penentuan indikator kinerja, karena SDM yang dapat menentukan keberhasilan

organisasi, SDM merupakan bagian dari penetapan sasaran anggaran dimana

mekanismenya memerlukan hal-hal berikut seperti diungkapkan oleh Mardiasmo

1. Sistem perencanaan dan pengendalian.

Sistem perencanaan dan pengendalian meliputi proses, prosedur, dan struktur

yang memberi jaminan bahwa tujuan organisasi telah dijelaskan dan

dikomunikasikan ke seluruh bagian organisasi dengan menggunakan rantai

komando yang jelas yang didasarkan pada spesifikasi tugas pokok dan fungsi,

kewenangan serta tanggungjawab.

2. Spesifikasi teknis dan standardisasi.

Kinerja suatu kegiatan, program, dan organisasi diukur dengan menggunakan

spesifikasi teknis secara detail untuk memberikan jaminan bahwa spesifikasi

teknis tersebut dijadikan sebagai standar penilaian.

3. Kompetensi teknis dan profesionalisme.

Untuk memberikan jaminan terpenuhinya spesifikasi teknis dan standardisasi

yang telah ditetapkan, maka diperlukan personel yang memiliki kompetensi

teknis dan profesional dalam bekerja.

4. Mekanisme ekonomi dan mekanisme pasar.

Mekanisme ekonomi terkait dengan pemberian penghargaan dan hukuman

(reward and punishment) yang bersifat finansial, sedangkan mekanisme pasar terkait dengan penggunaan sumber daya yang menjamin terpenuhinya value for money. Ukuran kinerja digunakan sebagai dasar untuk memberikan penghargaan dan hukuman (alat pembinaan).

5. Mekanisme sumber daya manusia.

Pemerintah dalam hal ini pemimpin perlu menggunakan beberapa mekanisme

Kualitas SDM untuk ikut serta dalam pencapaian tujuan organisasi

ditentukan oleh faktor pendidikan dan pelatihan kerja. Pendidikan merupakan

proses pengembangan pemahaman mengenai pengetahuan, yang meliputi, juga

pengembangan kemampuan mental mengenai pemecahan masalah. Perilaku

didalam pengambilan keputusan mempunyai pengaruh yang cukup besar terhadap

tujuan perusahaan, karena pendidikan juga memberikan arah mengenai sikap atau

perilaku seseorang dalam bekerja. Sedangkan pelatihan memberikan keterampilan

seseorang menjadi lebih berkualitas dan terjamin. Semakin banyak pelatihan yang

dilakukan semakin terampil dia melakukan pekerjaan dan semakin sempurna pola

berpikir dan sikap dalam bertindak dalam mencapai tujuan yang telah ditetapkan

Puspaningsih (2002) dalam Izzaty (2011: 39).

Berdasarkan uraian di atas dapat dikatakan bahwa kualitas sumber daya manusia

berpengaruh terhadap penerapan anggaran berbasis kinerja.

2.2 Penelitian Terdahulu

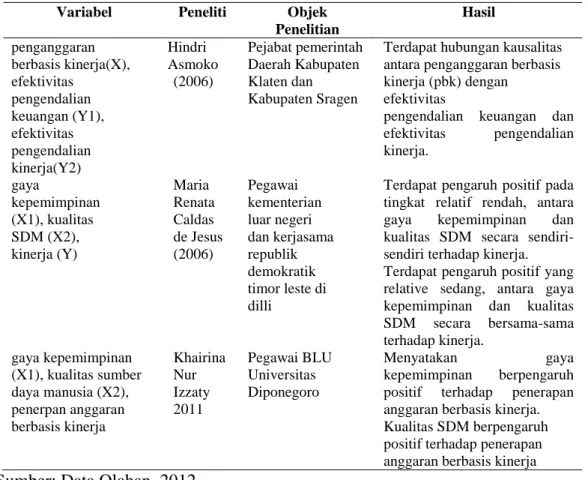

Penelitian terdahulu tentang anggaran berbasis kinerja yakni menurut

penelitian lain dilakukan oleh Asmoko (2006) yang meneliti tentang pengaruh

penganggaran berbasis kinerja (PBK) terhadap efektivitas pengendalian, baik

pengendalian kinerja maupun pengendalian keuangan, dimana PBK menjadi

variabel bebas dan efektivitas pengendalian sebagai variabel terikat. Hasil

penelitian ini mendukung adanya hubungan kausalitas antara PBK dengan

efektivitas pengendalian keuangan dan efektivitas pengendalian kinerja. PBK

keuangan. Disamping itu, adanya kejelasan target dan indikator kinerja yang

menjadi acuan dalam menyusun anggaran dalam PBK, maka PBK juga dapat

digunakan sebagai untuk mencapai efektivitas dalam pengendalian kinerja.

Penelitian Izzaty 2011 tentang pengaruh gaya kepemimpinan dan kualitas

sdm terhadap anggaran berbasis kinerja (ABK) pada BLU UNDIP Semarang,

menyatakan gaya kepemimpinan berpengaruh positif terhadap penerapan

anggaran berbasis kinerja. Dan kualitas SDM berpengaruh positif terhadap

penerapan anggaran berbasis kinerja. Secara ringkas penelitian terdahulu dapat

dilihat dalam Tabel 2 di bawah ini:

Tabel 2: Penelitian Terdahulu

Variabel Peneliti Objek

Penelitian Hasil penganggaran berbasis kinerja(X), efektivitas pengendalian keuangan (Y1), efektivitas pengendalian kinerja(Y2) Hindri Asmoko (2006) Pejabat pemerintah Daerah Kabupaten Klaten dan Kabupaten Sragen

Terdapat hubungan kausalitas antara penganggaran berbasis kinerja (pbk) dengan

efektivitas

pengendalian keuangan dan efektivitas pengendalian kinerja. gaya kepemimpinan (X1), kualitas SDM (X2), kinerja (Y) Maria Renata Caldas de Jesus (2006) Pegawai kementerian luar negeri dan kerjasama republik demokratik timor leste di dilli

Terdapat pengaruh positif pada tingkat relatif rendah, antara

gaya kepemimpinan dan

kualitas SDM secara sendiri-sendiri terhadap kinerja. Terdapat pengaruh positif yang relative sedang, antara gaya kepemimpinan dan kualitas SDM secara bersama-sama terhadap kinerja. gaya kepemimpinan (X1), kualitas sumber daya manusia (X2), penerpan anggaran berbasis kinerja Khairina Nur Izzaty 2011 Pegawai BLU Universitas Diponegoro Menyatakan gaya kepemimpinan berpengaruh positif terhadap penerapan anggaran berbasis kinerja. Kualitas SDM berpengaruh positif terhadap penerapan anggaran berbasis kinerja

Penelitian terdahulu sebagian besar lebih menekankan pada aspek kinerja

organisasi secara umum. Dalam penelitian ini, peneliti mencoba melakukan

mengukur dengan menggunakan data kuantitatif dan memilih objek penelitian

yakni pihak-pihak yang terkait dengan penyusunan anggaran di pemerintah daerah

kota Gorontalo. Variabel yang digunakan dalam penelitian ini berupa satu variabel

dependen yaitu penerapan anggaran berbasis kinerja dan satu variabel independen

yakni SDM. Penelitian ini diharapkan dapat memberikan variasi hasil guna

perbaikan dimasa mendatang.

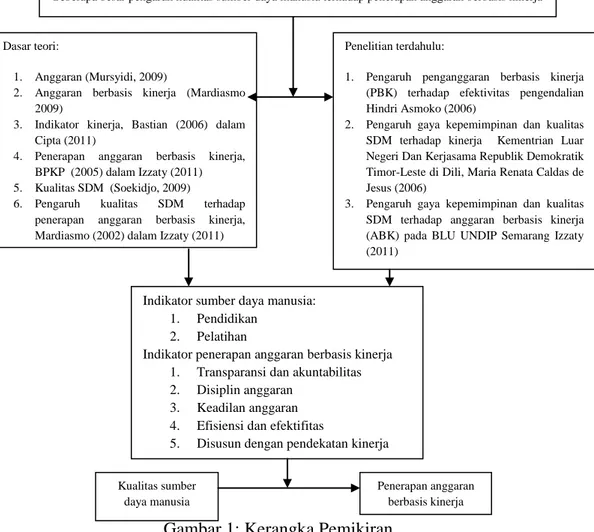

2.3 Kerangka Pemikiran

Untuk menunjang penerapan anggaran berbasis kinerja diperlukan SDM

yang mampu melaksanakan serta profesional dalam bidang tersebut. SDM

merupakan komponen penting dalam penyusunan dan pelaksanaan anggaran

karena SDM selalu terkait mulai dari penetapan sasaran hingga evaluasi. Untuk

itu diperlukan SDM yang berkualitas, professional dan kompeten dalam bidang

tersebut dalam mencapai sasaran dan target suatu organisasi. Tujuan organisasi

tidak akan tercapai bila tidak didukung oleh sumber daya manusia yang

berkualitas serta mampu menerima tuntutan zaman yang semakin berkembang.

SDM harus memiliki kualifikasi yang memadai agar tercapai efisiensi, efektivitas

dan akuntabilitas, (value for money) dalam pelaksanaan anggaran. Seperti yang dikatatakan Mubarak (2007) dalam Izzaty (2011: 2) untuk mengatasi kelemahan

dalam penganggaran dan pengelolaan keuangan, diperlukan penyempurnaan pada

penyusunan anggaran, pengelolaan yang transparan dan akuntabilitas hingga

peningkatan kualitas sumber daya manusia. Karena SDM merupakan aset yang

paling berharga yang dimiliki organisasi maka SDM yang ada harus terus dilatih

dan dikembangkan agar menjadi berkualitas dan mampu mencapai tujuan

penerapan anggaran berbasis kinerja. Sumber daya manusia dapat dikatakan

berkualitas manakala mereka mempunyai kemampuan untuk melaksanakan

kewenangan dan tanggung jawab yang diberikan kepadanya.

Berdasarkan uraian di atas dapat digambarkan kerangka pemikiran seperti yang

terlihat dalam gambar 1 di bawah ini:

Gambar 1: Kerangka Pemikiran

Permasalahn penelitian

Berdasarkan fenomena dan kajian teori secara singkat permasalahan penelitian ini adalah: Seberapa besar pengaruh kualitas sumber daya manusia terhadap penerapan anggaran berbasis kinerja

Dasar teori:

1. Anggaran (Mursyidi, 2009)

2. Anggaran berbasis kinerja (Mardiasmo 2009)

3. Indikator kinerja, Bastian (2006) dalam Cipta (2011)

4. Penerapan anggaran berbasis kinerja, BPKP (2005) dalam Izzaty (2011) 5. Kualitas SDM (Soekidjo, 2009)

6. Pengaruh kualitas SDM terhadap penerapan anggaran berbasis kinerja, Mardiasmo (2002) dalam Izzaty (2011)

Penelitian terdahulu:

1. Pengaruh penganggaran berbasis kinerja (PBK) terhadap efektivitas pengendalian Hindri Asmoko (2006)

2. Pengaruh gaya kepemimpinan dan kualitas SDM terhadap kinerja Kementrian Luar Negeri Dan Kerjasama Republik Demokratik Timor-Leste di Dili, Maria Renata Caldas de Jesus (2006)

3. Pengaruh gaya kepemimpinan dan kualitas SDM terhadap anggaran berbasis kinerja (ABK) pada BLU UNDIP Semarang Izzaty (2011)

Indikator sumber daya manusia:

1. Pendidikan

2. Pelatihan

Indikator penerapan anggaran berbasis kinerja 1. Transparansi dan akuntabilitas 2. Disiplin anggaran

3. Keadilan anggaran

4. Efisiensi dan efektifitas

5. Disusun dengan pendekatan kinerja

Kualitas sumber daya manusia

Penerapan anggaran berbasis kinerja

2.4 Hipotesis

Menurut Sugiyono (2008: 84) dalam Wahyuni (2010) bahwa Hipotesis

adalah jawaban sementara terhadap rumusan masalah penelitian. Selanjutnya oleh

Sedarmayanti dan Hidayat (2003: 108) hipotesis merupakan

asumsi/perkiraan/dugaan sementara mengenai suatu hal atau permasalahan yang

harus dibuktikan kebenarannya dengan menggunakan data/fakta atau informasi

yang diperoleh dari hasil penelitian yang valid dan variabel dengan menggunakan

cara yang sudah ditentukan. Sehubungan dengan penelitian ini, maka hipotesis

yang dikemukakan dalam penelitian ini, yakni diduga bahwa kualitas sumber daya