CUSTOMER PROFITABILITY ANALYSIS DENGAN TIME-DRIVEN ACTIVITY BASED COSTING: STUDI KASUS PADA JAYA GENTENG

Bebas

117

0

0

Teks penuh

(2)(3)(4)

(5)

(6)

(7)

(8)

(9)

(10)

(11)

(12)

(13)

(14)

(15)

(16)

(17)

(18)

(19)

(20)

(21)

(22)

(23)

(24)

(25)

(26)

(27)

(28)

(29)

(30)

(31)

(32)

(33)

(34)

(35)

(36)

(37)

(38)

(39)

(40)(41)

(42)

(43)

(44)

(45)

(46)

(47)

(48)

(49)

Gambar

+7

Dokumen terkait

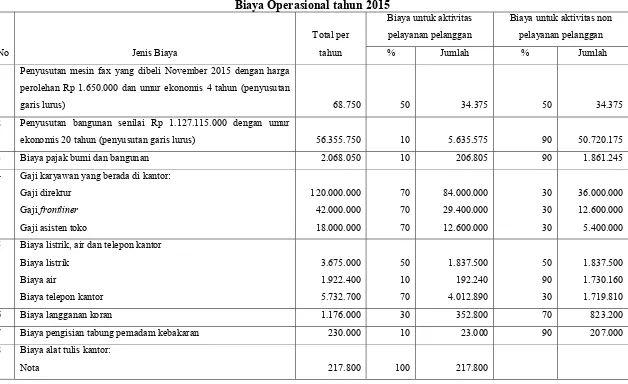

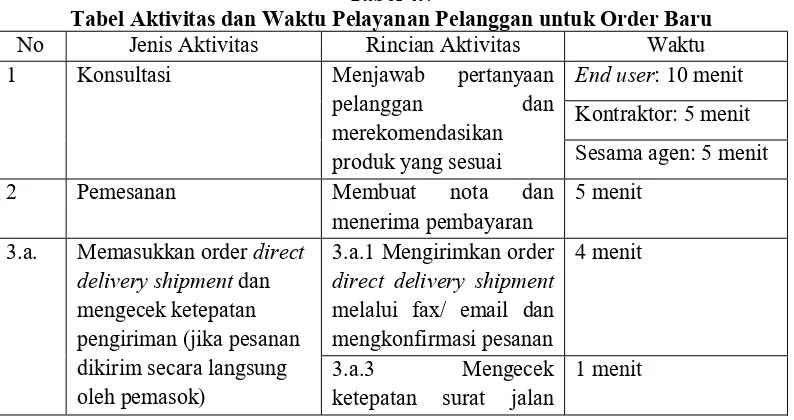

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk melakukan penghitungan kos produksi dengan menggunakan pendekatan time driven activity based costing ( TDABC )

kerugian akibat pembebanan biaya pelayanan pelanggan yang lebih besar dari3. yang

Gagak Hitam serta waktu yang digunakan dalam melakukan aktivitas, dan memastikan biaya-biaya apa saja yang telah dikeluarkan oleh perusahaan dalam produksi, sehingga pada saat

Merupakan metode untuk menentukan harga pokok produksi dengan memperhitungkan seluruh unsur biaya ke dalam perhitungan harga pokok produksi yang terdiri dari

Penelitian ini bertujuan untuk menjelaskan mengenai perhitungan biaya dengan metode time-driven activity based costing pada usaha Hotel Riana Baru yang nantinya

transportasi ini, maka perlu dilakukan perhitungan harga pokok produksi dengan memperhatikan aktivitas yang menimbulkan biaya dan dapat mempengaruhi biaya produksi,

Tujuan dari penelitian ini adalah dengan menggunakan metode ini penentuan harga pelayanan servis menjadi lebih jelas, tepat, sehingga bengkel dapat langsung menampilkan estimasi biaya

Manfaat Penerapan TDABC Dengan menghitung harga pokok produk jasa dengan menggunakan TDABC, perusahaan mengetahui harga pokok produk jasa dengan lebih akurat karena memasukkan unsur