Kontak:

Equity & Index Valuation Division Phone: (6221) 7278 2380

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

www.pefindo.com

Tiga Pilar Sejahtera Food, Tbk

Laporan utama

Equity Valuation

4 September 2013 Target Harga Terendah Tertinggi 1.690 1.850 Makanan dan PertanianKinerja Saham

Sumber: Bloomberg

Informasi Saham Rp

Kode Saham AISA

Harga Saham 4 September 2013 1.160

Harga Tertinggi 52 Minggu Terakhir 1.530

Harga Terendah 52 Minggu Terakhir 630

Kapitalisasi Pasar Tertinggi 52 Minggu (miliar) 4.477 Kapitalisasi Pasar Terendah 52 Minggu (miliar) 1.843

Market Value Added & Market Risk

Sumber: PT Tiga Pilar Sejahtera Food Tbk, Pefindo Divisi Valuasi Saham & Indexing

Pemegang Saham* (%)

PT Tiga Pilar Corpora 18,29

Trophy Investors II Ltd 6,20

Primanex Pte Ltd 13,01

Pandawa Treasures Pte Ltd 6,46

PT Permata Handrawina Sakti 10,12

Publik (dibawah 5% kepemilikan) 45,92

*)Per 31 Juli 2013

Tren Pertumbuhan Kuat Masih Terjaga

PT Tiga Pilar Sejahtera Food Tbk (AISA) adalah perusahaan penghasil makanan dan produk pertanian nasional yang berawal dari sebuah bisnis keluarga yang terkenal yaitu Pabrik Mie Asia pada tahun 1959 di Sukoharjo, Jawa Tengah. Perusahaan itu berubah nama menjadi PT Tiga Pilar Sejahtera pada tahun 1992 dan mendirikan pabrik bihun dan mie kering di tahun 1995. Pada tahun 2000, perusahaan mendirikan pabrik makanan terintegrasi pada area seluas 25 hektar di Sragen, Jawa Tengah, dan menjadi pilar bagi pertumbuhan AISA dalam bisnis pembuatan makanan. Didukung oleh pertumbuhan yang kuat, AISA sekarang tidak hanya memproduksi bihun kering dan mie kering tapi juga mie instan, biskuit dan makanan ringan. Pada tahun 2003, Perseroan menjadi perusahaan publik dan berubah nama menjadi PT Tiga Pilar Sejahtera Food Tbk. Pada tahun 2008, AISA mengakuisisi PT Poly Meditra Indonesia (PMI), yang memproduksi permen asam dengan merk Gulas, dan PT Bumi Raya Investindo (BRI), untuk memasuki bisnis perkebunan kelapa sawit. AISA juga mengakuisisi PT Patra Daya Nusantara (PPN), guna membangun pembangkit listrik tenaga batu bara untuk memenuhi kebutuhan internal Perseroan. Pada tahun 2010, AISA memasuki industri beras melalui pembentukan perusahaan joint

venture yang melakukan distribusi dan mengakuisisi pabrik beras

Jatisari Srirejeki. 400.0 600.0 800.0 1,000.0 1,200.0 1,400.0 1,600.0 3,000.0 3,500.0 4,000.0 4,500.0 5,000.0 5,500.0 AISA IHSG IHSG AISA 0.0 0.2 0.4 0.6 0.8 1.0 1.2 1.4 1.6 -200 -100 0 100 200 300 400 500 600 700 800

Des 11 Des 12 Mar-13

M ar ke t ri sk M ar ke t Val u e A d d e d

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Tiga Pilar Sejahtera Food, Tbk

Efek Akuisisi

Di tahun 2012, AISA menyelesaikan beberapa ekspansi strategis guna menjaga pertumbuhannya. Melalui PT Balaraja Bisco Paloma (BBP), AISA mengakuisisi PT Subafood Pangan Jaya (SPJ), produsen bihun jagung. Melalui akuisisi ini, kapasitas AISA meningkat menjadi 31.200 ton/tahun, membuat pendapatan dari produk bihun naik 82% YoY pada 1Q13. Akuisisi produk makanan ringan TARO juga mendorong pendapatan AISA, terlihat dari pendapatan wafer stick dan produk snack extrusion yang naik hingga mencapai Rp88.9 miliar pada 1Q13, jauh lebih tinggi dari 1Q12 yaitu Rp1.1 miliar.

Terus Berekspansi

Dengan tujuan memenuhi kebutuhan minyak sawit-nya sendiri, AISA berencana mengakuisisi lagi 770 ha lahan kelapa sawit pada tahun 2013, sehingga total perkebunan kelapa sawit AISA menjadi 93.669 ha. AISA juga berencana untuk mulai memenuhi kebutuhan Crude Palm Oil (“CPO”) sendiri dengan mengoperasikan pabrik CPO pada tahun 2013. Pabrik ini akan memiliki kapasitas 30-45 ton/jam tandan buah segar (TBS) dan akan memproduksi sekitar 21.300 ton CPO dan 5.300 ton kernel di tahun 2013. AISA juga dalam proses pengembangan dua pabrik beras di Jawa Barat dan Jawa Tengah dan dua silo, dengan total investasi Rp369.5 miliar. Setelah selesai, kapasitas penggilingan padi AISA akan mencapai 540.000 ton/tahun dan kapasitas silo akan meningkat menjadi 116.000 ton.

Tetap Sehat

Kami berpandangan bahwa AISA memiliki kemampuan untuk mempertahankan struktur permodalan yang sehat, karena mampu memperluas asetnya sekaligus mengurangi utang berbunga. Selama 2011 - 1Q13, total aset AISA menunjukkan tren peningkatan dari Rp3,590 triliun menjadi Rp3,931 triliun. Sementara itu, hutang berbunga AISA menunjukkan tren penurunan, yaitu turun dari Rp1,602 triliun pada 2011 menjadi hanya Rp1,441 triliun. Hal ini memperlihatkan kemampuan AISA untuk tetap sehat di tengah ekspansi

Prospek Usaha

Meskipun ekonomi Indonesia mengalami perlambatan di 2013, kami percaya ini tidak akan menghambat kemampuan AISA untuk tumbuh. Pandangan kami didasarkan pada peningkatan pendapatan per kapita menjadi USD3.500 dan semakin banyaknya penduduk kelas menengah di Indonesia, yang merupakan sumber pertumbuhan untuk produsen makanan seperti AISA. Ditambah ekspansi aktif pada tahun 2013 (antara lain mengakuisisi 770 ha lahan kelapa sawit, membangun penggilingan padi untuk meningkatkan kapasitas penggilingan dan akuisisi lain untuk memperkuat bisnis divisi makanan) kami berpandangan bahwa prospek AISA akan tetap cerah di masa depan. Namun, AISA harus menyadari dampak dari melemahnya nilai tukar rupiah dan meningkatnya biaya gaji, yang mungkin dapat menurunkan marjin

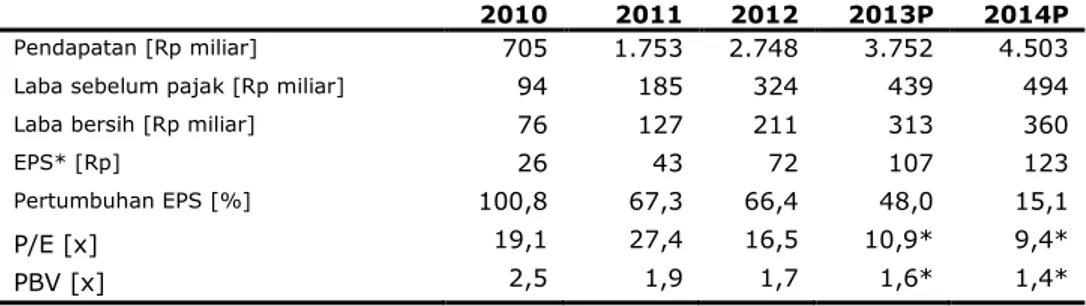

Tabel 1: Ringkasan Kinerja

2010 2011 2012 2013P 2014P

Pendapatan [Rp miliar] 705 1.753 2.748 3.752 4.503

Laba sebelum pajak [Rp miliar] 94 185 324 439 494

Laba bersih [Rp miliar] 76 127 211 313 360

EPS* [Rp] 26 43 72 107 123

Pertumbuhan EPS [%] 100,8 67,3 66,4 48,0 15,1

P/E [x] 19,1 27,4 16,5 10,9* 9,4*

PBV [x] 2,5 1,9 1,7 1,6* 1,4*

Sumber: PT Tiga Pilar Sejahtera Food Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing *) Harga saham AISA per tanggal 4 September – Rp 1,160/saham

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

Tiga Pilar Sejahtera Food, Tbk

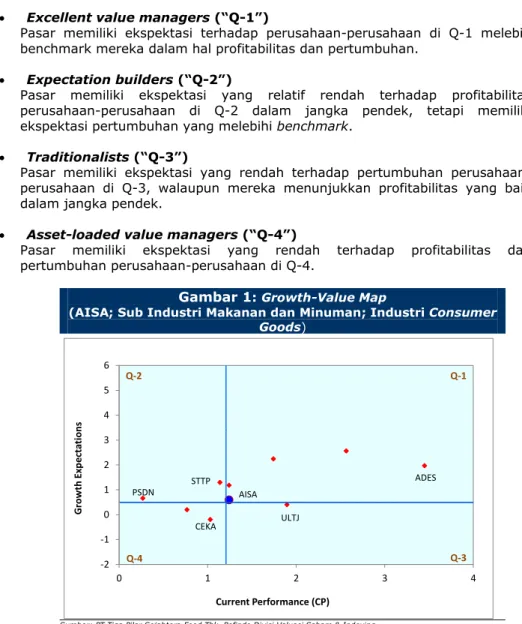

Growth-Value Map memberikan gambaran akan ekspektasi pasar untuk

perusahaan-perusahaan yang tercatat di BEI. Metrik Current Performance (“CP”), sumbu horisontal, adalah bagian dari nilai pasar saham saat ini yang dapat dihubungkan dengan nilai perpetuitas dari kinerja profitabilitas perusahaan. Metrik Growth

Expectations (“GE”), sumbu vertikal, merupakan perbedaan antara nilai pasar saham

saat ini dengan nilai current performance. Kedua metrik tersebut dinormalisasikan dengan nilai buku perusahaan.

Growth-Value Map membagi perusahaan-perusahaan ke dalam empat kluster, yaitu:

Excellent value managers (“Q-1”)

Pasar memiliki ekspektasi terhadap perusahaan-perusahaan di Q-1 melebih benchmark mereka dalam hal profitabilitas dan pertumbuhan.

Expectation builders (“Q-2”)

Pasar memiliki ekspektasi yang relatif rendah terhadap profitabilitas perusahaan-perusahaan di Q-2 dalam jangka pendek, tetapi memiliki ekspektasi pertumbuhan yang melebihi benchmark.

Traditionalists (“Q-3”)

Pasar memiliki ekspektasi yang rendah terhadap pertumbuhan perusahaan-perusahaan di Q-3, walaupun mereka menunjukkan profitabilitas yang baik dalam jangka pendek.

Asset-loaded value managers (“Q-4”)

Pasar memiliki ekspektasi yang rendah terhadap profitabilitas dan pertumbuhan perusahaan-perusahaan di Q-4.

Gambar 1: Growth-Value Map

(AISA; Sub Industri Makanan dan Minuman; Industri Consumer

Goods)

Sumber: PT Tiga Pilar Sejahtera Food Tbk, Pefindo Divisi Valuasi Saham & Indexing

Saat ini AISA terletak di klaster Excellent Value Managers’ (Q1). Kinerja dan ekspektasi pertumbuhan AISA saat ini lebih tinggi dari ekspektasi pasar. AISA memiliki kesempatan untuk tetap di klaster ini dengan mempertahankan ekspansi yang agresif dan terus memberikan informasi terbaru mengenai kinerjanya kepada pasar, sehingga investor menyadari potensi pertumbuhan pada AISA.

-2 -1 0 1 2 3 4 5 6 0 1 2 3 4 Grow th Exp ect ati on s Current Performance (CP) Q-2 Q-1 Q-4 Q-3 AISA ADES ULTJ CEKA STTP PSDN

GROWTH-VALUE MAP

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Tiga Pilar Sejahtera Food, Tbk

Profil AISAPT Tiga Pilar Sejahtera telah didaftarkan pada tahun 1992 sebagai perusahaan yang memproduksi bihun kering dan mie kering. Namun, jejak sejarahnya sebagai penghasil makanan berkualitas dengan harga terjangkau telah dimulai sejak tahun 1959, ketika pendiri perusahaan Tan Pia Soe mulai memproduksi bihun dengan merek Cangak Ular di Sukoharjo. Nama Perseroan diubah menjadi PT Tiga Pilar Sejahtera Food Tbk (AISA) pada tahun 2003 ketika perusahaan go

public.

Saat ini, kegiatan AISA dibagi menjadi tiga kelompok usaha utama: produsen makanan, pengolahan beras dan kelapa sawit. Dalam bisnis produsen makanan, AISA memproduksi dua jenis makanan, yaitu basic food dan consumer food

products. Basic food merujuk kepada makanan yang masih perlu diolah lebih

lanjut, sedangkan consumer food products merupakan makanan yang dapat dikonsumsi langsung oleh konsumen. AISA juga mendirikan sebuah independent

power producer untuk menstabilkan pasokan listrik ke pabrik perusahaan. Dalam

bisnis pengolahan beras, AISA melakukan distribusi beras dan kegiatan penggilingan padi. Pada 2012, AISA hanya memproduksi dan mendistribusikan TBS kepada pelanggan, tetapi pada tahun 2013 AISA berencana untuk menjual minyak sawit mentah dengan telah didirikan dan dioperasikannya pabrik CPO baru.

Gambar 2: Jaringan Usaha AISA

Sumber: PT Tiga Pilar Sejahtera Food Tbk, Pefindo Divisi Valuasi Saham & Indexing

AISA memiliki beberapa anak perusahaan untuk mendukung aktivitasnya, yaitu:

PT Poly Meditra Indonesia (PMI), diakuisisi tahun 2008, memproduksi biskuit,

stick wafer, dan permen dengan merk Gulas, Gulas Plus dan Growie.

PT Patra Power Nusantara (PPN), diakuisisi tahun 2008 untuk membangun pembangkit listrik sebesar 3MW ke pabrik-pabrik AISA.

PT Bumiraya Investindo (BRI), diakuisisi pada tahun 2008 dan memiliki perkebunan kelapa sawit di Tanjung Seloka dan Kebun Lontar, Kalimantan Selatan. BRI memiliki beberapa anak perusahaan lain, yaitu:

o PT Mitra Jaya Agro Palm (MJAP) di Kalimantan Tengah. o PT Airlangga Sawit Jaya (ASJ) di Kalimantan Barat.

o PT Charindo Palma Oetama (CPOE) di Kalimantan Timur. o PT Muara Bungo Plantation (MBP) di Sumatera Selatan.

o PT Tugu Palma Sumatera (TPS) di Riau.

Per Desember 2012, BRI telah memiliki lahan kelapa sawit seluas 92.899 ha, dimana 15.805 ha diantaranya telah ditanami.

PT Dunia Pangan (DP), diakuisisi tahun 2010, aktif dalam produksi dan distribusi beras. DP mempunyai tiga anak perusahaan yaitu:

o PT Indo Beras Unggul (IBU), aktif dalam produksi dan distribusi beras.

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

Tiga Pilar Sejahtera Food, Tbk

o PT Jatisari Srirejeki (JSR), produsen beras.o PT Sukses Abadi Karya Inti (SAKTI), produsen beras.

PT Balaraja Bisco Paloma (BBP), didirikan tahun 2011, produsen biskuit dengan kapasitas terpasang 27.000 ton per tahun. BBP memiliki dua anak perusahaan, yaitu:

o PT Putra Taro Paloma (PTP), diakuisisi dari PT Unilever Indonesia Tbk, dan telah memproduksi makanan ringan TARO untuk konsumen. Per Desember 2012, PTP memiliki kapasitas produksi terpasang 7.500 ton per tahun.

o Subafood Pangan Jaya (SPJ) diakuisisi di akhir tahun 2012, terutama memproduksi bihun jagung dengan merk Tanam Jagung, Panen Jagung dan Pilihan Bunda.

Gambaran Makro Ekonomi Indonesia Tahun 2013: Sejenak Mengalami Perlambatan Pertumbuhan

Ekonomi global yang lemah terus dibayangi oleh ketidakpastian, dengan ekonomi AS tidak melakukan percepatan pemulihan seperti yang diharapkan, meskipun terjadi peningkatan dalam produksi dan konsumsi. Perekonomian Eropa belum menunjukkan peningkatan yang signifikan. Sementara itu, pertumbuhan ekonomi India dan Cina lebih rendah dari yang diharapkan, meskipun masih tinggi. Berdasarkan perkembangan tersebut, pertumbuhan ekonomi global pada 2013 diperkirakan akan mencapai 3,2%.

Perlambatan global ini diperkirakan akan dirasakan juga di Indonesia, yang kami proyeksikan akan mencatat pertumbuhan PDB sekitar 5,9% pada 2013, sejalan dengan angka pertumbuhan di 1Q13 dan 2Q13 yang hanya mencapai 6,03% YoY dan 5,81% YoY. Inflasi sesuai Indeks Harga Konsumen (“IHK”) berlari cukup tinggi pada Agustus 2013, mencapai 8,8% YoY, menyusul kenaikan harga BBM bersubsidi, yang memicu Bank Indonesia untuk mengangkat suku bunga acuan menjadi 7%. Namun, pada tahun 2014, kami yakin ekonomi Indonesia akan tumbuh lebih cepat, didorong oleh konsumsi rumah tangga yang akan menerima dorongan tambahan dari kegiatan terkait Pemilu. Pada saat yang sama, ekspor diperkirakan akan tumbuh lebih tinggi sejalan dengan pemulihan ekonomi global.

Tabel 2: Indikator Makroekonomi Indonesia

2012 1Q13 2Q13 2013P*

Pertumbuhan PDB [%, YoY] 6.2 6.0 5.8 5.9

Inflasi [%, YoY] 4.2 5.9 5.9 9,2

BI Rate [%] 5.75 5.75 6.50 7.00

Cadangan Devisa [USD juta] 112.8 104.8 98.1 90.0

Nilai Tukar [Rp/USD] 9,670 9,719 9,929 10,050

Sumber: Bank Indonesia, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Catatan: Estimasi Pefindo Divisi Valuasi Saham & Indexing

Industri Makanan dan Minuman Indonesia yang Terus Tumbuh

Kami percaya industri makanan dan minuman Indonesia akan terus tumbuh pada tahun 2013. Perbaikan daya beli Indonesia (pendapatan per kapita mendaki ke USD3.500 pada tahun 2012) dan pertumbuhan penduduk (saat ini total penduduk berjumlah sekitar 250 juta orang) akan mendorong pertumbuhan di industri ini dan berfungsi sebagai penyangga permintaan dari meningkatnya inflasi di 2013. Selanjutnya kami memperkirakan bahwa total penjualan di industri makanan dan minuman akan mencapai Rp760 triliun pada 2013, meningkat 6,7% YoY.

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Tiga Pilar Sejahtera Food, Tbk

Gambar 3: Total Penjualan di Industri Makanan danMinuman

Sumber: Gabungan Pengusaha Makanan dan Minuman Indonesia, Pefindo Divisi Valuasi Saham & Indexing

Industri Kelapa Sawit Tetap Tertekan di 2013

Perlambatan ekonomi global, terutama di Cina dan India, telah mempengaruhi permintaan global untuk CPO. Malaysia, salah satu produsen CPO terkemuka di dunia, memperlihatkan penurunan ekspor CPO ke Cina dan India di bulan Juni 2013 sebesar 14% YoY dan 55% YoY. Kecenderungan yang sama terlihat di Indonesia. Penurunan persediaan CPO dunia pada bulan Juni 2013 tidak cukup kuat untuk mengangkat harga CPO dunia, karena persediaan CPO diperkirakan akan naik lagi selama musim puncak produksi yang akan dimulai pada bulan September.

Efek dari Akuisisi SPJ

Pada November 2012, AISA mengakuisisi SPJ melalui anak perusahaannya BBP. SPJ, sebuah perusahaan yang memproduksi makanan, dapat dianggap sebagai pelopor dalam bisnis penghasil bihun jagung di dunia. Melalui akuisisi ini, kapasitas produksi bihun AISA diperkirakan akan meningkat sebesar 30% pada tahun 2013 mencapai 31.200 ton/tahun. Dampak akuisisi itu sudah terasa di 1Q13, dimana pendapatan AISA dari bihun melonjak 82% menjadi Rp67.9 miliar dari hanya Rp37.3 miliar pada 1Q12

Gambar 4: Pendapatan dari Produk Bihun, 1Q12 Vs 1Q13

Sumber: PT Tiga Pilar Sejahtera Food Tbk, Pefindo Divisi Valuasi Saham & Indexing

555 605 650 712 760 0 100 200 300 400 500 600 700 800 2009 2010 2011 2012 2013P

Penjualan di industri makanan dan minuman (Rp, triliun)

37.3 67.9 0.0 10.0 20.0 30.0 40.0 50.0 60.0 70.0 80.0 1Q12 1Q13 Rp, miliar 1Q12 1Q13 82% YoY

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

Tiga Pilar Sejahtera Food, Tbk

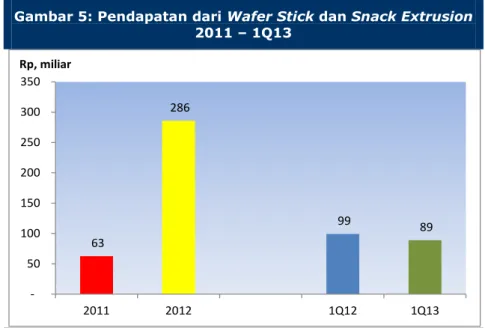

Pertumbuhan Kuat di Produk Wafer Stick dan Snack ExtrusionBerkat ekspansi organik dan anorganik di akhir tahun 2011, terutama dari akuisisi produk makanan ringan TARO, pertumbuhan wafer stick dan snack

extrusion melonjak signifikan pada tahun 2012. Penjualan wafer stick dan snack

extrusion pada tahun 2012 mencapai 3.987 ton, 151,1% lebih tinggi dari 2011

yang mencapai 1.588 ton. Hal ini menyebabkan pendapatannya mencapai Rp285.8 miliar pada 2012, meningkat 356% YoY dari tahun sebelumnya. Meskipun pendapatan dari wafer stick dan snack extrusion sedikit turun di 1Q13, namun kami percaya bahwa pendapatan dari produk ini masih memiliki kemungkinan untuk melebihi pendapatan tahun 2012, karena total volume yang dijual pada periode ini sudah mencapai 1.253 ton.

Gambar 5: Pendapatan dari Wafer Stick dan Snack Extrusion

2011 – 1Q13

Sumber: PT Tiga Pilar Sejahtera Food Tbk, Pefindo Divisi Valuasi Saham & Indexing

Terus Berekspansi di Bisnis Kelapa Sawit

Meskipun saat ini situasi di industri kelapa sawit kurang kondusif, AISA terus memperluas bisnis minyak kelapa sawit, karena CPO merupakan salah satu bahan baku yang diperlukan untuk proses produksi makanannya dan AISA berencana untuk memenuhi kebutuhan CPO-nya sendiri. Pada tahun 2010, AISA mulai membangun pabrik kelapa sawit pertamanya yang diharapkan dapat mulai beroperasi pada tahun 2013. Pabrik ini direncanakan memiliki kapasitas pengolahan TBS sekitar 30-45 ton/jam, dan kami memperkirakan itu akan menghasilkan sekitar 21.300 ton CPO dan 5.300 ton kernel pada 2013. Selain itu, AISA berencana mengakuisisi 770 ha lahan konsesi kelapa sawit lain di tahun 2013, yang akan membuat total luas lahan perkebunannya mencapai 93.669 ha.

Pertumbuhan yang Menjanjikan di Bisnis Distribusi Beras

Melalui anak perusahaan DP, AISA sekarang memiliki fasilitas pengolahan beras modern dengan kapasitas gabah kering 1.000 ton per hari. Pabrik ini terletak di atas lahan 74.000 meter persegi dengan kapasitas penyimpanan 24.000 ton, yang belum sepenuhnya dimanfaatkan. AISA juga telah memasuki pasar marjin yang lebih tinggi dengan mengakuisisi 10 merk beras premium, termasuk Rojo Lele Dumbo, Istana Bangkok, Vita Beras, Desa Cianjur dan Rumah Adat, dari AMS. AISA juga saat ini memiliki silo berkapasitas besar yang menggunakan teknologi penyimpanan canggih untuk menyimpan biji-biji padi kering, dengan total kapasitas 44.000 ton atau senilai dua bulan pasokan.

Karena beras merupakan makanan pokok untuk sebagian besar dari 240 juta penduduk di Indonesia, kami percaya bahwa meskipun kenaikan harga akibat inflasi tinggi pada tahun 2013, permintaan untuk itu tidak akan menurun secara signifikan. Oleh karenanya, AISA terus meningkatkan pasokan dengan mengembangkan dua pabrik beras di Jawa Barat dan Jawa Tengah dengan total investasi Rp369,5 miliar pada 2013. Pada 1Q13, pendapatan dari produksi beras

63 286 99 89 50 100 150 200 250 300 350 2011 2012 1Q12 1Q13 Rp, miliar

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Tiga Pilar Sejahtera Food, Tbk

terus mendukung pertumbuhan pendapatan AISA, ditunjukkan dengan kenaikan 73% YoY menjadi Rp558,4 miliar

Gambar 6: Pendapatan dari Produksi Beras, 2011 – 1Q13

Sumber: PT Tiga Pilar Sejahtera Food Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Menerima Berbagai Penghargaan di Tahun 2012

Sebagai pengakuan terhadap kinerjanya, AISA menerima beberapa penghargaan pada tahun 2012. Kementerian Koordinator Perekonomian Indonesia menyatakan AISA sebagai salah satu perusahaan yang mampu melaksanakan program MP3EI (Masterplan Percepatan dan Perluasan Pembangunan Ekonomi Indonesia) Pemerintah. Dua produknya, TARO dan MIE KREMEZZ, juga diakui menjadi salah merk terbaik dengan diterimanya penghargaan Best Brands tahun 2012 versi Majalah SWA. Asiamoney juga menobatkan AISA di Perusahaan Best Small Cap Indonesia pada tahun 2012. Pada akhir 2012, AISA juga memenangkan penghargaan Best Corporate

Transformation Indonesia dari Majalah SWA

Menarik Bagi Investor Luar Negeri

Pada Juli 2013, beberapa pemegang saham AISA setuju untuk menjual sahamnya kepada Kohlberg Kravis Roberts & Co LP (“KKR”), sebuah perusahaan

private equity Amerika yang melakukan investasi pertama di Indonesia melalui

AISA. KKR diharapkan untuk membeli sekitar 9,5% saham AISA. Transaksi ini menunjukkan bahwa AISA sangat menarik bagi investor asing, seiring rencana AISA untuk meningkatkan ekspor sebesar 10% pada tahun 2015 dan rencana Perusahaan untuk terus melanjutkan tren pertumbuhannya. Di masa lalu, KKR memiliki sejarah dengan kemampuannya untuk memberikan manfaat bagi pemegang saham, seperti apa yang terjadi dengan RJR Nabisco - produsen produk makanan terkemuka di Amerika Serikat dengan merek terkenal terkenal seperti Oreo Cookies, Ritz Crackers, dll, dengan memberikan fleksibilitas keuangan untuk RJR Nabisco.

Pertumbuhan yang Kuat Tetap Terjaga

Pendapatan kotor AISA pada tahun 2012 menunjukkan peningkatan yang signifikan, yaitu 58% YoY. Ini merupakan kelanjutan dari pertumbuhan di tahun 2011 yang mencatat pertumbuhan signifikan sebesar 151% YoY. Tren pertumbuhan yang kuat ini tetap terjaga di 1Q13, dengan pendapatan kotor meningkat sebesar 46% YoY menjadi Rp872.2 miliar. Pertumbuhan yang kuat di 1Q13 tersebut didukung oleh peningkatan penjualan dari bisnis kelapa sawit (77,8% YoY) dan beras (72,5% YoY)

725.9 1,655.4 323.6 558.4 200.0 400.0 600.0 800.0 1,000.0 1,200.0 1,400.0 1,600.0 1,800.0 2011 2012 1Q12 1Q13 Rp, miliar 2011 2012 1Q12 1Q13

KEUANGAN

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

Tiga Pilar Sejahtera Food, Tbk

Gambar 7: Pendapatan Kotor AISA

Sumber: PT Tiga Pilar Sejahtera Food Tbk, Pefindo Divisi Valuasi Saham & Indexing

Mengelola Utang Berbunganya

Kami percaya bahwa AISA mampu mengelola jumlah utang berbunganya, seperti ditunjukkan oleh tren penurunannya di periode 2011-1Q13. Total utang berbunga AISA per Desember 2011 adalah Rp1,6 triliun, dan turun menjadi Rp1,56 triliun pada 2012 dan semakin turun ke Rp1,44 triliun pada 1Q13. Kemampuan AISA untuk menurunkan utang berbunga-nya selama periode ekspansi menunjukkan kemampuan AISA dalam menjaga kualitas permodalannya.

Gambar 8: Aset, Ekuitas dan Utang Berbunga AISA, 2011 – 1Q13

Sumber: PT Tiga Pilar Sejahtera Food Tbk, Pefindo Divisi Valuasi Saham & Indexing

Marjin dalam Tekanan

Meskipun AISA memasuki segmen produk dengan marjin yang lebih tinggi pada tahun 2013, dengan dijualnya makanan ringan TARO dan biskuit Growie, mereka tidak dapat dengan cepat mengangkat marjin AISA. Kenaikan upah minimum dan biaya transportasi menekan marjin AISA. Biaya tenaga kerja langsung untuk pembuatan makanan naik menjadi Rp13,1 miliar pada 1Q13, dari hanya Rp4,6 miliar pada 1Q12. Biaya transportasi juga naik hampir tiga kali lipat Rp21,1 miliar di 1Q13 dari hanya Rp7.2 miliar tahun sebelumnya sebagai akibat dari kegiatan usaha yang meningkat.

632.9 981.7 1,114.0 268.5 301.8 34.6 725.9 1,655.4 323.6 558.4 46.2 80.7 58.4 6.8 12.1 500.0 1,000.0 1,500.0 2,000.0 2,500.0 3,000.0 2010 2011 2012 1Q12 1Q13 Rp, miliar

Pendapatan dari bisnis kelapa sawit (Rp, miliar) Pendapatan dari produksi beras (Rp, miliar) Pendapatan dari produksi makanan (Rp, miliar)

3,590 3,868 3,931 1,833 2,033 2,109 1,602 1,560 1,441 500 1,000 1,500 2,000 2,500 3,000 3,500 4,000 4,500 2011 2012 1Q13

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Tiga Pilar Sejahtera Food, Tbk

Gambar 9: Biaya Transportasi &Tenaga Kerja Langsung Untuk Pengolahan Makanan

Gambar 10: Marjin AISA, 2012 vs 1Q13

Sumber: PT Tiga Pilar Sejahtera Food Tbk, Estimasi Pefindo Divisi

Valuasi Saham & Indexing Sumber: PT Tiga Pilar Sejahtera Food Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Meskipun bahan baku impor merupakan sebagian kecil dari proses manufaktur makanan AISA, namun AISA tetap harus berhati-hati tentang depresiasi rupiah, yang telah melemah dari Rp9.795/USD pada tanggal 1 Januari 2013 hingga menjadi Rp10.409/USD per tanggal 15 Agustus 2013, untuk menjaga stabilitas margin.

Gambar 11: Nilai Tukar – Rp/USD

Sumber: Bloomberg, Estimasi Pefindo Divisi Valuasi Saham & Indexing

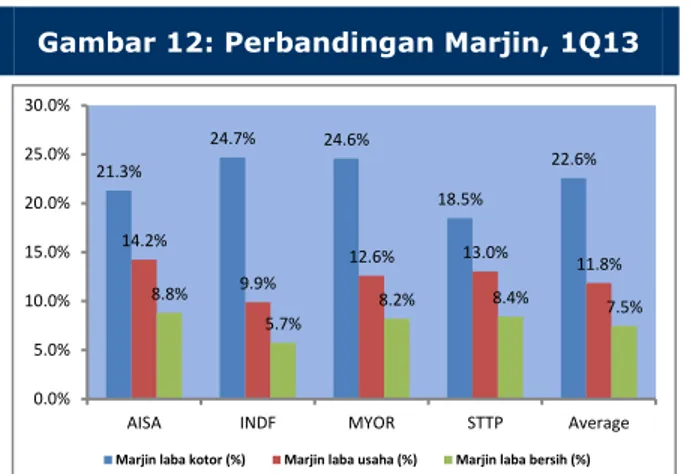

Marjin Tetap Kompetitif

Meskipun AISA terlihat mengalami penurunan marjin di 1Q13, namun marjin mereka masih kompetitif dibandingkan dengan perusahaan sejenis. Marjin laba kotor, laba usaha dan margin laba bersih AISA di 1Q13 adalah 21,3%, 14,2% dan 8,8%. Hanya marjin laba kotor AISA yang terlihat dibawah margin laba kotor rata-rata perusahaan sejenis, sedangkan marjin laba operasional dan marjin laba bersih mengungguli rata-rata perusahaan sejenis.

Gambar 12: Perbandingan Marjin, 1Q13

Sumber: Bloomberg, Estimasi Pefindo Divisi Valuasi Saham & Indexing

4.8 13.0 7.2 21.1 0 5 10 15 20 25 1Q12 1Q13

Biaya tenaga kerja langsung untuk pengolahan makanan (Rp, miliar) Biaya transportasi (Rp, miliar)

22.0% 21.3% 16.7% 14.2% 9.2% 8.8% 0.0% 5.0% 10.0% 15.0% 20.0% 25.0% 2012 1Q13

Marjin laba kotor (%) Marjin laba operasional (%) Marjin laba bersih (%)

9200 9400 9600 9800 10000 10200 10400 10600

Nilai Tukar Rp/USD

21.3% 24.7% 24.6% 18.5% 22.6% 14.2% 9.9% 12.6% 13.0% 11.8% 8.8% 5.7% 8.2% 8.4% 7.5% 0.0% 5.0% 10.0% 15.0% 20.0% 25.0% 30.0%

AISA INDF MYOR STTP Average

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

Tiga Pilar Sejahtera Food, Tbk

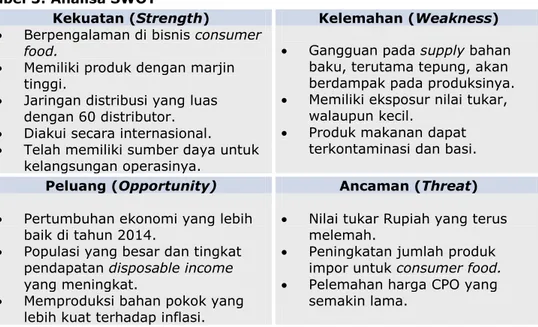

Tabel 3: Analisa SWOT

Kekuatan (Strength) Kelemahan (Weakness)

Berpengalaman di bisnis consumer food.

Memiliki produk dengan marjin tinggi.

Jaringan distribusi yang luas dengan 60 distributor.

Diakui secara internasional.

Telah memiliki sumber daya untuk kelangsungan operasinya.

Gangguan pada supply bahan baku, terutama tepung, akan berdampak pada produksinya.

Memiliki eksposur nilai tukar, walaupun kecil.

Produk makanan dapat terkontaminasi dan basi.

Peluang (Opportunity) Ancaman (Threat)

Pertumbuhan ekonomi yang lebih baik di tahun 2014.

Populasi yang besar dan tingkat pendapatan disposable income

yang meningkat.

Memproduksi bahan pokok yang lebih kuat terhadap inflasi.

Nilai tukar Rupiah yang terus melemah.

Peningkatan jumlah produk impor untuk consumer food.

Pelemahan harga CPO yang semakin lama.

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Tiga Pilar Sejahtera Food, Tbk

PENILAIAN

Metodologi Penilaian

Kami mengaplikasikan metode Discounted Cash Flow (DCF) sebagai metode penilaian utama dengan pertimbangan bahwa pertumbuhan pendapatan adalah merupakan faktor yang sangat mempengaruhi nilai (value driver) jika dibandingkan dengan pertumbuhan aset.

Selanjutnya, kami juga mengaplikasikan metode Guideline Company Method

(GCM) sebagai metode pembanding lainnya.

Penilaian ini didasarkan pada Nilai 100% saham per tanggal 4 September 2013,

menggunakan laporan keuangan AISA per tanggal 31 Maret 2013 sebagai dasar dilakukannya analisa fundamental.

Estimasi Nilai

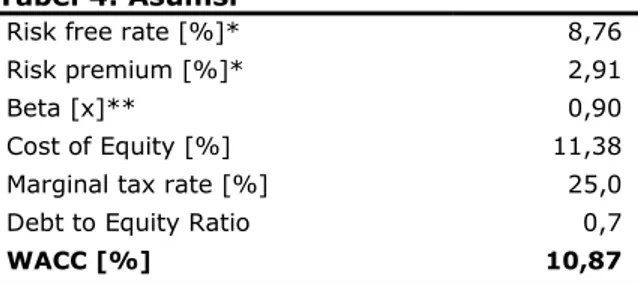

Kami menggunakan Cost of Capital sebesar 10,87% dan Cost of Equity sebesar

11,38% berdasarkan asumsi-asumsi berikut:

Tabel 4: Asumsi

Risk free rate [%]* 8,76

Risk premium [%]* 2,91

Beta [x]** 0,90

Cost of Equity [%] 11,38

Marginal tax rate [%] 25,0

Debt to Equity Ratio 0,7

WACC [%] 10,87

Sumber: Bloomberg, Estimasi Pefindo Divisi Valuasi Saham & Indexing * Per tanggal 4 September 2013

** Berdasarkan laporan PEFINDO’s Beta Saham tanggal 4 September 2013

Target harga saham untuk 12 bulan berdasarkan posisi penilaian pada tanggal 4 September 2013 adalah sebagai berikut:

Dengan menggunakan metode DCF dan asumsi tingkat diskonto 10,87%

adalah sebesar Rp1.513 – IDR1.711 per saham.

Dengan menggunakan metode GCM (P/E 19,8X dan P/BV 2,9X) adalah

Rp2.118 – Rp2.164 per saham.

Untuk mendapatkan nilai yang mewakili kedua indikasi nilai tersebut dilakukan rekonsiliasi dengan dilakukan pembobotan terhadap kedua metode tersebut sebesar 70% untuk DCf dan 30% untuk metode GCM.

Berdasarkan perhitungan di atas, maka Target Harga Saham AISA untuk 12 bulan adalah Rp1.690 – Rp1.850 per saham.

Tabel 5: Ringkasan Penilaian Metode DCF

Konservatif Moderat Optimis

PV of Free Cash Flows [Rp miliar] 118 122 131

Terminal Value [Rp miliar] 5.387 5.671 5.954

Non-Operating Asset [Rp miliar] 361 361 361

Net Debt [Rp miliar] (1.441) (1.441) (1.441)

Number of Share [juta saham] 2.926 2.926 2.926

Fair Value per Share [Rp] 1.513 1.612 1.711

Sumber: Estimasi Pefindo Divisi Valuasi Saham & Indexing

TARGET HARGA

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

Tiga Pilar Sejahtera Food, Tbk

Tabel 6: Perbandingan GCMAISA INDF MYOR CEKA STTP Rata-rata

Penilaian, 4 September 2013

P/E [x] 14,8 15,8 27,2 n,a 21,5 19,8

P/BV [x] 1,9 2,4 6,5 0,7 3,2 2,9

Sumber: Bloomberg, Pefindo Divisi Valuasi Saham & Indexing

Tabel 7: Ringkasan Penilaian Metode GCM

Multiple [x] Est. EPS [Rp] Est. BV/share [Rp] Value [Rp]

P/E 19,8 107 - 2.118

P/BV 2,9 - 737 2.164

Sumber: Bloomberg, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Tabel 8: Rekonsiliasi Nilai Wajar

Nilai Wajar per Saham [Rp]

DCF GCM Rata-rata

Batas atas 1.711 2.164 1.850

Batas bawah 1.513 2.118 1.690

Bobot 70% 30%

Sumber: Estimasi Pefindo Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Tiga Pilar Sejahtera Food, Tbk

Tabel 9: Laporan Laba Rugi Komprehensif Konsolidasian

(Rp miliar)

2010 2011 2012 2013P 2014P

Pendapatan 705 1.753 2.748 3.752 4.503

Harga Pokok Penjualan (521) (1.330) (2.142) (2.963) (3.559)

Laba Kotor 184 422 605 789 943

Beban Operasi (58) (114) (185) (232) (278)

Laba Operasi 126 308 420 557 665

Pendapatan (Beban

lain-lain) (32) (123) (96) (119) (171)

Laba Sebelum Pajak 94 185 324 439 494

Pajak (15) (35) (71) (110) (124)

Laba Bersih 76 127 211 313 360

Sumber: PT Tiga Pilar Sejahtera Food Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Tabel 10: Laporan Posisi Keuangan Konsolidasian

(Rp miliar)

2010 2011 2012 2013P 2014P Aset

Kas dan Setara Kas 15 635 102 48 627

Piutang Usaha 163 475 560 871 1.045

Persediaan 424 332 603 852 1.024

Aset Lancar Lainnya 63 285 280 400 458

Aset Tetap 620 934 1.234 1.311 1.381

Tanaman 324 374 507 699 939

Aset Lancar Lainnya 327 556 582 600 647

Total aset 1.937 3.590 3.868 4.782 5.862 Liabilitas Hutang Usaha 45 30 68 81 98 Pinjaman Jk. Pendek 424 774 976 1.230 1.385 Kewajiban Jk. Pendek Lainnya 50 107 173 268 322 Pinjaman Jk. Panjang 661 827 584 993 1.488 Pinjaman Jk. Panjang Lainnya 167 18 33 54 57 Total liabilitas 1.347 1.757 1.834 2.626 3.349 Total ekuitas 590 1.833 2.033 2.156 2.512

Sumber: PT Tiga Pilar Sejahtera Food Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Gambar 13: P/E dan P/BV Historis

Sumber: Bloomberg, Pefindo Divisi Valuasi Saham & Indexing

Gambar 14: ROA, ROE dan Total Asset Turnover

Sumber: PT Tiga Pilar Sejahtera Food Tbk, Pefindo Divisi Valuasi Saham & Indexing

Tabel 11: Rasio Penting

2010 2011 2012 2013P 2014P Pertumbuhan [%] Penjualan 32,3 148,5 56,8 36,6 20,0 Laba Operasi 22,5 144,9 36,5 32,7 19,3 Laba bersih 100,8 67,3 66,4 48,0 15,1 Profitabilitas [%]

Marjin Laba Kotor 26,1 24,1 22,0 21,0 20,9

Marjin Laba Operasi 17,8 17,6 15,3 14,9 14,8 Marjin Laba Bersih 10,8 7,2 7,7 8,3 8,0 ROA 3,9 3,5 6,6 6,5 6,1 ROE 12,9 6,9 12,5 14,5 14,3 Solvabilitas [x] Debt to equity 2,3 1,0 0,9 1,2 1,3 Debt to asset 0,7 0,5 0,5 0,5 0,6 Likuiditas [x] Rasio Lancar 1,3 1,9 1,3 1,4 1,6 Rasio Cepat 0,3 1,2 0,5 0,6 0,8

Sumber: PT Tiga Pilar Sejahtera Food Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

1.6 1.6 1.7 1.7 1.8 1.8 1.9 1.9 2.0 0 5 10 15 20 25 30 2010 2011 2012 P/B V P/E P/E P/BV 0.0 0.2 0.4 0.6 0.8 0 2 4 6 8 10 12 14 2010 2011 2012 x, As sets Tu rn o v er % , R OA , R OE

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

Tiga Pilar Sejahtera Food, Tbk

DISCLAIMERLaporan ini dibuat berdasarkan sumber-sumber yang kami anggap terpercaya dan dapat diandalkan. Namun kami tidak menjamin kelengkapan, keakuratan atau kecukupannya. Dengan demikian kami tidak bertanggung jawab atas segala keputusan investasi yang diambil berdasarkan laporan ini. Adapun asumsi, opini, dan perkiraan merupakan hasil dari pertimbangan internal kami per tanggal penilaian (cut off date), dan kami dapat mengubah pertimbangan diatas sewaktu-waktu tanpa pemberitahuan terlebih dahulu.

Kami tidak bertanggung jawab atas kekeliruan atau kelalaian yang terja di akibat penggunaan laporan ini. Kinerja dimasa lalu tidak selalu dapat dijadikan acuan hasil masa depan. Laporan ini bukan merupakan rekomendasi penawaran, pembelian atau menahan suatu saham tertentu. Laporan ini mungkin tidak sesuai untuk beberapa investor. Seluruh opini dalam laporan ini telah disampaikan dengan itikad baik, namun sewaktu-waktu dapat berubah tanpa pemberitahuan terlebih dahulu, dan disajikan dengan benar per tanggal diterbitkan laporan ini. Harga, nilai, atau pendapatan dari setiap saham Perseroan yang disajikan dalam laporan ini kemungkinan dapat lebih rendah dari harapan pemodal, dan pemodal juga mungkin mendapatkan pengembalian yang lebih rendah dari nilai investasi yang ditanamkan. Investasi didefinisikan sebagai pendapatan yang kemu ngkinan besar diterima dimasa depan, namun nilai dari pendapatan yang akan diterima tersebut kemungkinan besar juga akan berfluktuasi. Untuk saham Perseroan yang penyajian laporan keuangannya didenominasi dalam mata uang selain Rupiah, perubahan nilai tuka r mata uang tersebut kemungkinan dapat menurunkan nilai, harga, atau pendapatan investasi pemodal. Informasi dalam laporan ini bukan merupakan pertimbangan pajak dalam mengambil suatu keputusan investasi. Target harga saham dalam Laporan ini merupakan nilai fundamental, bukan merupakan Nilai Pasar Wajar, dan bukan merupakan harga acuan transaksi yang diwajibkan oleh peraturan perundang -undangan yang berlaku.

Laporan target harga saham yang diterbitkan oleh Pefindo Divisi Valuasi Saham & Indexing bukan merupakan rekomendasi untuk membeli, menjual, atau menahan suatu saham tertentu, dan tidak dapat dianggap sebagai nasehat investasi oleh Pefindo Divisi Valuasi Saham & Indexing yang behubungan dengan cakupan Jasa Pefindo Divisi Valuasi Saham & Indexing kep ada, atau kaitannya kepada, beberapa pihak, termasuk emiten, penasehat keuangan, pialang saham, investment banks, institusi keuangan dan perantara keuangan, dalam kaitannya menerima imbalan atau keuntungan lainnya dari pihak tersebut.

Laporan ini tidak ditujukan untuk pemodal tertentu dan tidak dapat dijadikan bagian dari tujuan investasi terhadap suatu saham dan juga bukan merupakan rekomendasi investasi terhadap suatu saham tertentu atau suatu strategi investasi. Sebelum melakukan tindakan dari hasil lap oran ini, pemodal disarankan untuk mempertimbangkan terlebih dahulu kesesuaian situasi dan kondisi dan, jika dibutuhkan, mintalah bantuan penasehat keuangan.

PEFINDO memisahkan kegiatan Valuasi Saham dengan kegiatan Pemeringkatan untuk menjaga independensi dan objektivitas dari proses dan produk kegiatan analitis. PEFINDO telah menetapkan kebijakan dan prosedur untuk menjaga kerahasiaan informasi non -publik tertentu yang diterima sehubungan dengan proses analitis. Keseluruhan proses, metodologi dan database yang digunakan dalam penyusunan Laporan Target Harga Referensi Saham ini secara keseluruhan adalah berbeda dengan proses, metodologi dan database yang digunakan PEFINDO dalam melakukan pemeringkatan. Laporan ini dibuat dan disiapkan Pefindo Divisi Valuasi Saham dan Indexing dengan tujuan untuk meningkatkan transparansi harga saham yang tercatat di Bursa Efek Indonesia. Laporan ini juga bebas dari pengaruh tekanan atau paksaan dari Bursa maupun Perseroan yang dinilai. Pefindo Divisi Valuasi Saham dan Indexing akan menerima imbalan sebesar Rp 20.000.000,- dari Bursa Efek Indonesia dan Perseroan yang dinilai untuk 2 (dua) kali pelaporan per tahun. Keterangan lebih lanjut, dapat mengunjungi website kami di http://www.pefindo.com

Laporan ini dibuat dan disiapkan oleh Pefindo Divisi Valuasi Saham dan Indexing. Di Indonesia Laporan ini dipublikasikan pada website kami dan juga pada website Bursa Efek Indonesia.