PERMOHONAN PERPANJANGAN PENGENAAN

BEA MASUK ANTI DUMPING

I DAN H SECTION

(PETISI VERSI TIDAK RAHASIA)

DISAMPAIKAN OLEH

PT. GUNUNG GARUDA

A. UMUM

1. Latar Belakang

Pengenaan Bea Masuk Anti Dumping (BMAD) terhadap I dan H Section nomer HS 7216.32.00.00 dan 7216.33.00.00 diberlakukan selama 5 tahun yaitu sejak tanggal 23 Nopember 2009 dan akan berakhir pada 23 Nopember 2015. Diberlakukannya BMAD tersebut mengakibatkan penurunan impor I dan H Section dari Republik Rakyat Tiongkok (RRT) sehingga PT Gunung Garuda dapat meningkatkan kinerjanya.

Namun sejak tahun 2013 hingga periode Januari-Juni 2014 kinerja industri dalam negeri mulai mengalami penurunan, hal ini disebabkan harga impor yang rendah sejak tahun 2013 hingga periode Januari – Juni tahun 2014 dan adanya kecenderungan mulai peningkatan pangsa impor periode Januari – Juni 2014. Penurunan kinerja tersebut diindikasikan terjadinya penurunan penjualan, produksi, tenaga kerja, utilisasi kapasitas, growth (total aset), kemampuan meningkatkan modal, produktivitas, upah; peningkatan persediaan dan terjadinya kerugian (loss) dan return on investment yang negatip, pada periode Januari – Juni 2014.

Mencermati penurunan kinerja tersebut, PT. Gunung Garuda sebagai wakil dari industri dalam negeri (Pemohon) dan sesuai dengan Anti Dumping Agreement pada article 11.2, dengan ini mengajukan permohonan perpanjangan pengenaan Bea Masuk Anti dumping (BMAD) selama 5 tahun berikutnya mulai 23 Nopember 2015 kepada Komite Anti Dumping Indonesia (KADI).

2. Data Pemohon

a. Nama Perusahaan : PT Gunung Garuda

b. Alamat Kantor : Jl. Kampung Sukadanau, Sukadanau Cikarang Barat, Jawa Barat

c. Alamat Pabrik : Jl Kampung Sukadanau, Sukadanau Cikarang Barat, Jawa Barat

f. Nomor Fax : (021) 8900975/8901588 g. Nomor Kontak Person : Djamaluddin

3. Mewakili Industri Dalam Negeri

Jumlah dan persentase produksi PT Gunung Garuda yaitu :

Tabel A.1. Persentase Produksi PT Gunung Garuda Uraian Satuan Juli 2010 -

Juni 2011 Juli 2011 – Juni 2012 Juli 2012– Juni 2013 Juli 2013 - Juni 2014 1. Produksi PT Gunung Garuda Ton 100,00 97,70 119,68 107,02 2. Produksi PT Krakatau Wajatama Ton 100,00 109,85 97,66 47,29

3. Total Produksi Nasional Ton 100,00 100,02 115,48 95,63 4. Persentase Produksi

Pemohon % 100,00 97,68 103,64 111,91

Keterangan : Periode Juli 2013 s.d Juni 2014 adalah Periode Investigasi

Produksi PT Gunung Garuda pada periode Juli 2013 s.d Juni 2014 atau sebesar XXXXX % dari produksi nasional. Jumlah produksi Pemohon memenuhi persyaratan untuk mewakili industri dalam negeri.

4. Barang yang diproduksi dan dituduh dumping

Uraian Barang yang diproduksi Pemohon : a. Nama Barang

1) I Section dari Besi atau Baja Bukan Paduan yang tidak dikerjakan lebih lanjut selain dicanai panas, ditarik panas atau diekstrusi, dengan tinggi 80 mm atau lebih;

2) H Section dari Besi atau Baja Bukan Paduan yang tidak dikerjakan lebih lanjut selain dicanai panas, ditarik panas atau diekstrusi, dengan tinggi 80 mm atau lebih,

b. Nomor HS 1) Nomor HS : 7216.32.00.00 2) Nomor HS : 7216.33.00.00 c. Bea Masuk MFN 15 % d. Karakeristik Fisik Besi Baja e. Komposisi Kimia

Carbon (C), Silikon (Si), Mangan (Mn), Pospor (P), Sulfur (S) f. Kegunaan barang

Untuk Konstruksi Sipil seperti High dan Low Risk Buildings, Commercial Buildings, Industrial Buildings, Jembatan, Menara, Perumahan dan Tulangan untuk trailer

g. Bahan baku

Bahan baku dari I dan H Section adalah Billet, Bloom, dan Beam Blank, dibuat dari Scrap besi

h. Tipe/Grade

JIS G 3101 SS 400 i. Standar Mutu

JIS G 3101 SS 400 j. Kemasan

Tidak Dalam Kemasan k. Teknologi

Proses Electic Arc Furnace dan Proses Control berbasiskan Teknologi Komputer

l. Proses Produksi

Bahan baku Bloom dan Beam Blank masuk ke Working Beam Furnace untuk dipanaskan, kemudian di roll untuk di giling sesuai ukuran yang diinginkan lalu di Hot Saw dan Universal Roughing serta Edger stand untuk finishing. Setelah finishing, dipotong sesuai ukuran kemudian melalui Cooling Bed untuk

Uraian Barang yang diduga dumping : a. Nama Barang

1) I Section dari Besi atau Baja Bukan Paduan yang tidak dikerjakan lebih lanjut selain dicanai panas, ditarik panas atau diekstrusi, dengan tinggi 80 mm atau lebih;

2) H Section dari Besi atau Baja Bukan Paduan yang tidak dikerjakan lebih lanjut selain dicanai panas, ditarik panas atau diekstrusi, dengan tinggi 80 mm atau lebih, b. Nomor HS 1) Nomor HS : 7216.32.00.00 2) Nomor HS : 7216.33.00.00 c. Bea Masuk MFN 15% dan China-AFTA: 0% d. Karakeristik Fisik Besi Baja e. Komposisi Kimia

Carbon (C), Silikon (Si), Mangan (Mn), Pospor (P), Sulfur (S) f. Kegunaan barang

Untuk Konstruksi Sipil seperti High dan Low Risk Buildings, Commercial Buildings, Industrial Buildings, Jembatan, Menara, Perumahan dan Tulangan untuk trailer

g. Bahan baku

Bahan baku dari I dan H Section adalah Billet, Bloom, dan Beam Blank, dibuat dari Scrap besi h. Tipe/Grade JIS G 3101 SS 400 i. Standar Mutu JIS G 3101 SS 400 j. Kemasan

k. Teknologi

Proses Electic Arc Furnace dan Proses Control berbasiskan Teknologi Komputer

l. Proses Produksi

Bahan baku Bloom dan Beam Blank masuk ke Working Beam Furnace untuk dipanaskan, kemudian di roll untuk di giling sesuai ukuran yang diinginkan lalu di Hot Saw dan Universal Roughing serta Edger stand untuk finishing. Setelah finishing, dipotong sesuai ukuran kemudian melalui Cooling Bed untuk pendinginan

Kesimpulan

Berdasarkan uraian barang di atas, I dan H section yang diproduksi oleh Pemohon sejenis dengan Barang Impor dumping dari RRT.

5. Negara Pengekspor dan Produsen/Eksportir

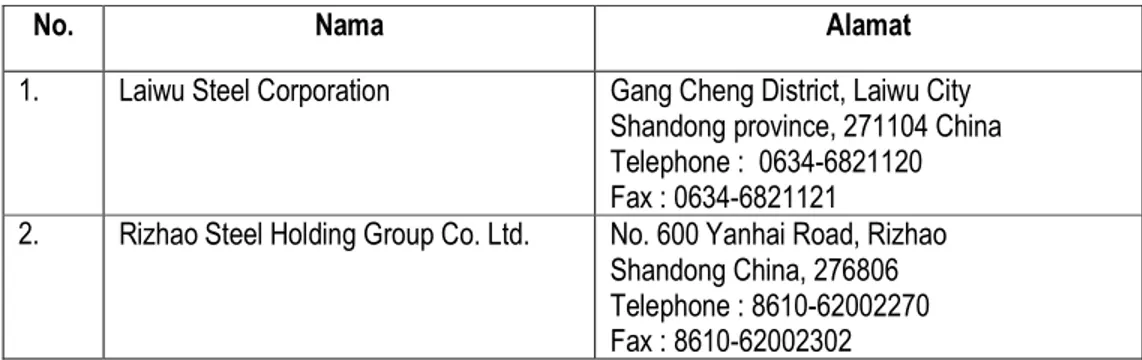

Nama dan Alamat Produsen/Eksportir Tiongkok yang mengekspor I dan H Section yaitu :

Tabel A.2 Nama dan Alamat Eksportir RRT

No. Nama Alamat

1. Laiwu Steel Corporation Gang Cheng District, Laiwu City Shandong province, 271104 China Telephone : 0634-6821120 Fax : 0634-6821121

2. Rizhao Steel Holding Group Co. Ltd. No. 600 Yanhai Road, Rizhao Shandong China, 276806 Telephone : 8610-62002270 Fax : 8610-62002302

6. Importir yang diketahui

Tabel A.3 Nama dan Alamat Importir

No. Nama Alamat/Telepon/Fax

1. PT. Sarana Steel Jl. Ancol Barat II Blk B-7 Kav. 104-105, Jakarta No Telepon: 021-6907555 No Fax : 021-6907555

2. PT Cakung Prima Steel Jl. P. Jayakara No. 117 Blok A1, Jakarta No Telepon : 021-6490666 No Fax : 021-6253114

3. PT Sinar Surya Baja Propilindo

Jl. Raya Serang Km 14,5 No. 31 Cikupa, Tangerang 15710 No Telepon : 021-59405533 No Fax : 021-5963030

4. PT. Baja Marga Kharisma Utama Jl. Kapuk Raya No 001 Jakarta - Utara No Telepon : 021-5402733 No Fax : 021-5402734

5. PT. MItra Logam Pratama Jl. P. Jayakarta 123/31, Jakarta Pusat No Telepon : 021-62201545 No Fax : 021-62201935

6. PT Indo Sabang Jl Sabang 17 B, Suarabaya No Telepon : 031 – 352 0967 / 352 3464 No Fax : 031 – 353 1092

7. PT Bina Masa Adikerja

Jl Raya Sukomanunggal Jaya Blok E No 22, Komplek Pertokoan

Sukomanunggal, Town Square Surabaya No Telepon : 031-3530230

No Fax : 031-3530230

8. PT. Inti Roda Makmur Jl. Raya Serang KM 5, Tangerang No Telepon : 021-55657586 No Fax : 021-55657586

9. PT Baja Prima Indo Perkasa Jl Kalimati Wetan No 17, Surabaya No Telepon : 031 – 355 2491 / 355 2721 No Fax : 031 - 3535883

10. PT. Super Tata Raya Steel Jl. K.H. Zainul Arifin No 76 Jakarta No Telepon : 021-59316611 No Fax : 021-59310088

7. Total Impor Barang Dumping Pada Periode Investigasi

Nama Produk : I Section dan H Section dari Besi atau Baja Bukan Paduan Nomor HS : 7216.32.00.00 dan 7216.33.00.00

Tabel A.4 Impor I dan H Section

Negara Asal

Juli 2013 – Juni 2014

Ton USD Pangsa terhadap

Total Impor (%) Negara Tertuduh

1.Republik Rakyat Tiongkok 21.715,125 14.394.316 37,77

Negara Lainnya 1.Singapura 2.Jepang 3.Thailand 4.Korea Republik 5.Ukraina 6.Malaysia 7.Taiwan 8.Luksemburg 9.Amerika Serikat 10.Inggris 11.Negara Lainnya 20.347,308 6.628,978 4.074,934 2.141,915 989,633 352,801 222,315 166,039 121,406 95,319 638,348 15.022.665 6.170.400 4.055.563 2.186.564 674.104 280.314 186.311 162.733 163.692 121.594 679.234 35,39 11,53 7,09 3,73 1,72 0,61 0,39 0,29 0,21 0,17 1,11 Total Impor 57.494,121 44.097.491 100,00

Persentase impor dari Tiongkok pada Periode Investigasi (Juli 2013 s.d Juni 2014) terhadap total impor sebesar 37,77 %.

B. DUGAAN DUMPING

1. Normal Value

Sekalipun Pemohon telah berusaha untuk mencari, normal value dari negara RRT tidak diperoleh. Oleh karena itu, normal value dikonstruksi berdasarkan pada perhitungan biaya produksi Pemohon dengan komponen: biaya bahan baku (harga scrap impor di Singapura, harga Ferro Silicon dan Silicon Manganese di Hong Kong, harga batu kapur dari dalam negeri dan harga Carbon raiser impor dari RRT), biaya tenaga kerja langsung, overhead pabrik, biaya penjualan dan biaya administrasi. Harga domestik eks pabrik adalah penjumlahan komponen biaya produksi ditambah keuntungan. Harga Silicon Mangannese didasarkan atas bukti harga di Hong Kong pada commercial invoice (Lampiran 1), harga Ferro Silicon berdasarkan bukti harga di Hong Kong pada commercial invoice (Lampiran 2), harga Carbon raiser didasarkan bukti harga di Xingang China pada commercial invoice (Lampian 3), dan harga scrap didasarkan harga penawaran dari Hong Kong (Lampiran 4).

Harga Domestik Eks pabrik

a. Biaya Bahan Baku XXXXX USD/Ton

Scrap XXXXX USD/ton

Ferro Silicon XXX USD/Ton Silicon Manganese XXXX USD/Ton

Batu Kapur XXXX USD/Ton

Carbon raiser XXX USD/Ton

b. Upah tenaga kerja Langsung XXXX USD/Ton

c. Overhead Pabrik XXXXX USD/Ton

d. Biaya Penjualan XXX USD/Ton

e. Biaya Administrasi XXXX USD/Ton

Total Biaya Produksi XXXXX USD/Ton

Keuntungan (10 %) XXX USD/Ton

2. Harga Ekspor

Harga ekspor eks pabrik dikonstruksi berdasarkan atas harga impor dari RRT dari data Badan Pusat Statistik pada bulan Maret 2014 dikurangkan dengan biaya sea freight, biaya inland freight. Nilai sea freight diperoleh dari commercil invoice pembelian dari Xingang, China (Lampiran 3). Sementara biaya inland freight didasarkan atas perkiraan biaya yang wajar.

a. Harga Ekspor CIF XXXX USD/Ton

b. Sea Freight XXX USD/Ton

c. Inland freight XX USD/Ton

Harga Ekspor eks Pabrik XXXX USD/Ton

3. Marjin Dumping

Harga Domestik eks pabrik XXXX USD/Ton

Harga Ekspor eks pabrik XXXX USD/Ton

Marjin Dumping XXXX USD/Ton

Marjin Dumping (% terhadap harga ekspor 16,74 % CIF)

C. KERUGIAN

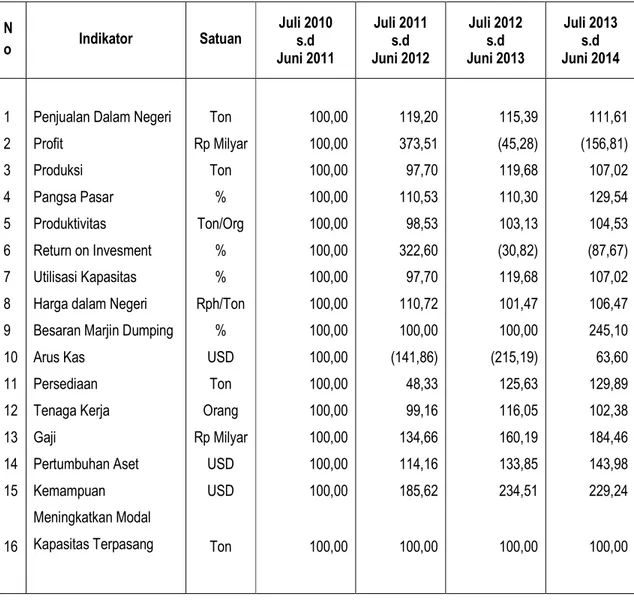

1. Indikator Kinerja Pemohon

Tabel C.1 Indikator Kerugian Pemohon Periode Juli 2010-Juni 2011 s.d Juli 2013–Juni 2014

N o Indikator Satuan Juli 2010 s.d Juni 2011 Juli 2011 s.d Juni 2012 Juli 2012 s.d Juni 2013 Juli 2013 s.d Juni 2014 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

Penjualan Dalam Negeri Profit Produksi Pangsa Pasar Produktivitas Return on Invesment Utilisasi Kapasitas Harga dalam Negeri Besaran Marjin Dumping Arus Kas Persediaan Tenaga Kerja Gaji Pertumbuhan Aset Kemampuan Meningkatkan Modal Kapasitas Terpasang Ton Rp Milyar Ton % Ton/Org % % Rph/Ton % USD Ton Orang Rp Milyar USD USD Ton 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00 119,20 373,51 97,70 110,53 98,53 322,60 97,70 110,72 100,00 (141,86) 48,33 99,16 134,66 114,16 185,62 100,00 115,39 (45,28) 119,68 110,30 103,13 (30,82) 119,68 101,47 100,00 (215,19) 125,63 116,05 160,19 133,85 234,51 100,00 111,61 (156,81) 107,02 129,54 104,53 (87,67) 107,02 106,47 245,10 63,60 129,89 102,38 184,46 143,98 229,24 100,00

2. Perkembangan Indikator Kinerja Pemohon

a. Penjualan dalam negeri

Penjualan Pemohon sesudah diberlakukannya bea masuk anti dumping terhadap impor dari RRT mengalami peningkatan sejak periode Juli 2010-Juni 2011 hingga periode Juli 2011-Juni 2012. Akan tetapi pada periode berikutnya penjualan mengalami penurunan, dimana pada periode Juli 2012-Juni 2013 terjadi penurunan cukup besar yaitu turun 3,19 % dibandingkan penjualan pada

periode Juli 2011-Juni 2012. Tren penurunan penjualan ini berlanjut hingga periode Juli 2013-Juni 2014 dan pada periode ini penjualan turunnya semakin besar yaitu 3,28 %.

b. Laba/Rugi

Sama halnya dengan penjualan, pada periode sesudah pengenaan bea masuk anti dumping terhadap impor dari RRT Pemohon memperoleh keuntungan pada awalnya yaitu pada periode Juli 2010-Juni 2011 diperoleh keuntungan XXXX milyar rupiah dan pada periode Juli 2011-Juni 2012 sebesar XXXXX milyar rupiah. Namun pada periode berikutnya Pemohon mengalami kerugian (loss) dimana pada periode Juli 2012-Juni 2013 sebesar XXXXX milyar rupiah dan pada periode Juli 2013-Juni 2014 sebesar XXXXX milyar rupiah.

Kerugian ini akibat penurunan harga cukup signifikan dari impor dari RRT pada periode Juli 2012-Juni 2013 dan periode Juli 2013-Juni 2014. Pada 2 periode terakhir ini Pemohon terpaksa melakukan penurunan harga (dalam hal harga dikonversikan dalam USD) untuk dapat mempertahankan volume penjualan yang memadai. Harga Pemohon pada periode Juli 2012-Juni 2013 turun sebesar 144,43 USD/Ton dibandingkan periode sebelumnya, dan pada periode Juli 2013-Juni 2014 juga turun sebesar XXXXX USD/Ton. Penurunan harga ini mengakibatkan harga jual pemohon berada di bawah biaya produksi pada 2 periode terakhir akibatnya Pemohon mengalami kerugian. Penurunan harga jual pada periode juli 2012-Juni 2013 dan Juli 2013-Juni 2014 bertujuan untuk mencegah terjadinya penurunan volume penjualan yang lebih besar lagi.

c. Produksi

Penurunan penjualan pada periode Juli 2012-juni 2013 dan Juli 2013-Juni 2014 mengakibatkan Pemohon harus menurunkan volume produksi khususnya pada periode Juli 2013-Juni 2014. Pada periode ini produksi turun 10,58 % dibandingkan volume produksi periode Juli 2012-Juni 2013. Penurunan produksi pada periode Juli 2013-Juni 2014 ini bertujuan untuk menghindarkan menumpuknya persediaan akhir dalam jumlah besar.

d. Pangsa Pasar

Walaupun terjadi penurunan volume penjualan pada periode Juli 2012-Juni 2013 dan Juli 2013-Juni 2014, pangsa pasar Pemohon pada periode terakhir ini meningkat yaitu dari XXXXX % pada periode Juli 2011-Juni 2012 menjadi XXXXX % pada periode Juni 2013-Juni 2014. Hal ini terjadi karena konsumsi nasional mengalami penurunan dan ini dapat disebabkan suatu kondisi dimana kebutuhan pemakai I dan H Section mengalami penurunan.

e. Produktivitas

Produktivitas Pemohon pada periode Juli 2010-Juni 2011 hingga periode Juli 2013-Juni 2014 mengalami peningkatan. Meningkatnya produktivitas pada periode terakhir lebih disebabkan adanya penurunan jumlah tenaga kerja tak langsung cukup signifikan walaupun produksi juga mengalami penurunan.

f. Return on Investment

Pada periode Juli 2010-Juni 2011 s.d Juli 2011-Juni 2012 Pemohon memperoleh return on investment (ROI) yang positip dan hal ini karena Pemohon memperoleh profit. Namun pada 2 periode terakhir (Juli 2012-Juni 2013 dan Juli 2013-Juni 2014) Pemohon mendapatkan ROI negatip. ROI negatip ini menunjukkan bahwa Pemohon pada 2 periode terakhir ini tidak mendapatkan keuntungan sehingga tidak diperoleh tambahan dana untuk mengembalikan investasi.

g. Utilisasi Kapasitas

Sama halnya dengan tren produksi yang meningkat pada 3 periode awal, utilisasi kapasitas juga mengalami peningkatan pada 3 periode sama (Juli 2010-Juni 2011, Juli 2011-Juni 2012 dan Juli 2012-Juni 2013). Namun pada periode terakhir (Juli 2013-Juni 2014) utilisasi kapasitas menurun cukup signifikan yaitu sebesar 10,58 % dibandingkan periode sebelumnya. Penurunan utilisasi kapasitas ini mengindikasikan terjadinya penurunan volume produksi.

h. Harga Domestik

Harga Pemohon pada pada 2 periode setelah pengenaan bea masuk anti dumping cukup tinggi dan berada di atas biaya produksi akan tetapi pada 2 periode terakhir (Juli 2012-Juni 2013 dan Juli 2013-Juni 2014) harga Pemohon

mengalami penurunan. Terjadinya penurunan harga domestik (dalam USD/Ton) selama 2 periode terakhir ini jelas terkait erat dengan penurunan harga impor dari RRT pada 2 periode terakhir. Harga Impor dari RRT pada periode Juli 2012-Juni 2013 turun menjadi 778,95 USD/Ton dan pada periode Juli 2013-2012-Juni 2013 turun menjadi 745,29 USD/Ton. Akibatnya harga domestik mengikuti tren penurunan harga impor dari RRT.

i. Besaran Marjin Dumping

Pengenaan bea masuk anti dumping terhadap impor dari RRT berdasarkan PMK Nomor: 195/PMK.011/2010 sebesar 6,83 % yang berlaku sejak Nopember 2010. Berdasarkan perhitungan marjin dumping pada periode penyelidikan (Juli 2013-Juni 2014) diperoleh besaran bea masuk anti dumping sebesar 16,74 %.

j. Arus Kas

Arus kas Pemohon pada awal periode (Juli 2010-Juni 2011) mencapai XXXX juta USD, namun pada 2 periode berikutnya arus kas Pemohon adalah negatip. Terjadinya arus kas terkait dengan kerugian (loss) yang dialami khususnya pada periode Juli 2012 – Juni 2013.

k. Persediaan Akhir

Akibat penjualan yang menurun pada 2 periode terakhir, persediaan akhir mengalami peningkatan cukup signifikan yaitu pada periode Juli 2012 – Juni 2013. Hal ini terjadi karena pada periode Juli 202-Juni 2013 produksi pemohon meningkat cukup tajam. Peningkatan produksi pada periode Juli 2012 – Juni 2013 ini terkait dengan adanya peningkatan penjualan sangat signifikan pada periode Juli 2011-Juni 2012. Dengan adanya peningkatan penjualan ini ditargetkan bahwa penjualan pada periode Juli 2012 – Juni 2013 meningkat lagi, namun yang terjadi penjualan pada periode Juli 2012 – Juni 2013 menurun sehingga adanya jumlah produksi yang besar pada periode Juli 2012 – Juni 2013 berakibat meningkatnya persediaan akhir pada peiode tersebut.

sementara produksi lebih besar dari penjualan mengakibatkan persediaan akhir pada periode ini lebih besar dari persediaan sebelumnya.

l. Tenaga kerja

Karena produksi meningkat cukup siginifikan pada periode Juli 2012 – Juni 2013 dibanding periode sebelumnya sehingga jumlah tenaga kerja juga meningkat untuk menghasilkan jumlah produksi yang meningkat tersebut. Namun pada periode terakhir jumlah tenaga kerja dikurangi akibat produksi yang menurun cukup tajam. Pada periode Juli 2013-Juni 2014 jumlah tenaga kerja menjadi XXXXX orang atau terjadi pengurangan sebesar XXXX orang dibandingkan jumlah tenaga kerja pada periode sebelumnya (periode Juli 2012-Juni 2013).

m. Upah

Jumlah upah pada periode Juli 2010 s.d Juni 2014 meningkat. Hal ini disebabkan terjadi kenaikan Upah Minimum khususnya pada tahun 2012. Dan peningkatan total upah pada periode Juli 2012 – Juni 2013 disebkan adanya peningkatn jumlah tenaga kerja.

n. Pertumbuhan Aset

Pada periode Juli 2012-Juni 2013 total aset Pemohon sebesar XXXXX Juta USD dan pada periode Juli 2013-Juni 2014 meningkat menjadi XXXXX juta USD atau sedikit meningkat dibanding periode sebelumnya.

o. Kemampuan meningkatkan modal

Pada periode akhir (Juli 2013-Juni 2014) kemampuan meningkatkan modal Pemohon mengalami penurunan yaitu dari XXXXX juta USD pada periode Juli 2012-Juni 2013 menjadi XXXXX USD. Kemampuan meningkatkan modal yang menurun ini akibat adanya kerugian yang terjadi pada 2 periode terakhir. Jelas ini menunjukkan bahwa Pemohon tidak dapat mengembangkan kapasitasnya pada periode terakhir.

3. Kesimpulan

Dari uraian kinerja di atas, Pemohon pada awal pengenaan bea masuk anti dumping tehadap impor dari RRT (periode Juli 2010-Juni 2011 s.d Juli 2011-Juni 2012) memperoleh keuntungan. Akan tetapi pada periode berikutnya terutama pada Periode Investigasi Pemohon mengalami kerugian yang diindikasikan dengan penurunan penjualan, produksi, tenaga kerja, utilisasi kapasitas dan kemampuan meningkatkan modal, serta pemingkatan persediaan dan terdapatnya kerugian (loss).

D. HUBUNGAN KAUSAL ANTARA DUMPING DAN KERUGIAN 1. Dampak Volume (Volume Effect)

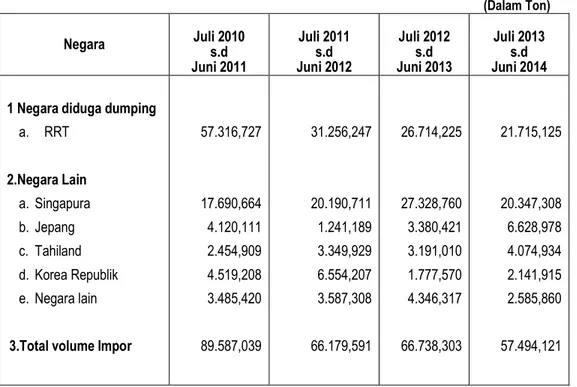

Perkembangan Volume Impor periode Juli 2010-Juni 2011 s.d Juli 2013-Juni 2014 yaitu :

a. Secara Absolut

Tabel D.1. Volume impor Periode Juli 2010-Juni 2011 s.d Juli 2013-Juni 2014

(Dalam Ton) Negara Juli 2010 s.d Juni 2011 Juli 2011 s.d Juni 2012 Juli 2012 s.d Juni 2013 Juli 2013 s.d Juni 2014

1 Negara diduga dumping

a. RRT 2.Negara Lain a. Singapura b. Jepang c. Tahiland d. Korea Republik e. Negara lain

3.Total volume Impor

57.316,727 17.690,664 4.120,111 2.454,909 4.519,208 3.485,420 89.587,039 31.256,247 20.190,711 1.241,189 3.349,929 6.554,207 3.587,308 66.179,591 26.714,225 27.328,760 3.380,421 3.191,010 1.777,570 4.346,317 66.738,303 21.715,125 20.347,308 6.628,978 4.074,934 2.141,915 2.585,860 57.494,121

Volume impor dari RRT menurun dari 26.714,225 ton pada periode Juli 2012- Juni 2013 menjadi 21.715,125 ton pada periode Juli 2013-Juni 2014. volume impor pada periode Juli 2013-Juni 2014 tersebut turun sebesar 18,71 % dibandingkan volume impor pada periode sebelumnya. Tren penurunan impor dari RRT juga dialami oleh total impor dimana total impor pada periode Juli 2010-Juni 2011 sampai dengan periode Juli 201-Juni 2014 juga mengalami penurunan dengan tingkat yang hampir sama.

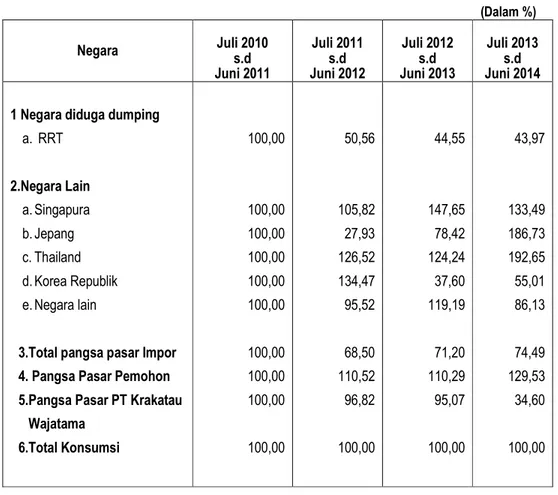

b. Secara Relatif

Tabel D.2. Pangsa pasar Impor periode Juli 2010-Juni 2011 s.d Juli 2013-Juni 2014 (Dalam %) Negara Juli 2010 s.d Juni 2011 Juli 2011 s.d Juni 2012 Juli 2012 s.d Juni 2013 Juli 2013 s.d Juni 2014

1 Negara diduga dumping

a. RRT 2.Negara Lain a.Singapura b.Jepang c.Thailand d.Korea Republik e.Negara lain

3.Total pangsa pasar Impor 4. Pangsa Pasar Pemohon 5.Pangsa Pasar PT Krakatau Wajatama 6.Total Konsumsi 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00 50,56 105,82 27,93 126,52 134,47 95,52 68,50 110,52 96,82 100,00 44,55 147,65 78,42 124,24 37,60 119,19 71,20 110,29 95,07 100,00 43,97 133,49 186,73 192,65 55,01 86,13 74,49 129,53 34,60 100,00

Pangsa pasar impor dari RRT mengalami penurunan sejak dikenakan bea masuk anti dumping pada Nopember 2010 yaitu pada periode Juli 2011-Juni 2012 pangsa pasar impor dari RRT menurun dari XXXX % menjadi XXXX % pada periode Juli 2010-Juni 2011.

Namun setelah itu, pada Tabel D.2 ditunjukkan bahwa pada periode Juli 2011-Juni 2012 hingga periode Juli 2013-2011-Juni 2014 tingkat pangsa pasar impor dari RRT adalah cukup stabil. Ini mengindikasikan bahwa impor dari RRT masih cukup dominan pada pasar Indonesia walaupun ada pengenaan bea masuk anti dumping terhadap impor dari RRT.

c. Kesimpulan

Impor dari RRT secara absolut pada periode Juli 2010-Juni 2011 hingga Periode investigasi mengalami penurunan, namun secara relatip pangsa pasar impor dari RRT pada Juli 2011-Juni 2012 hingga Periode Investigasi cukup stabil dan masih cukup dominan dibandingkan dengan impor dari negara lainnya walaupun sudah dikenakan bea masuk anti dumping. Dengan demikian dapat disimpulkan apabila bea masuk anti dumping dicabut maka impor dari RRT baik secara absolut maupun relatif akan meningkat.

2. Dampak Harga (Price Effect)

Perkembangan harga impor /pemohon periode Juli 2010-Juni 2011 s.d Juli 2013-Juni 2014 yaitu :

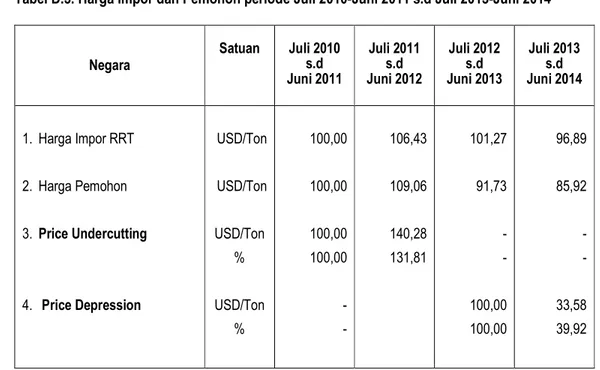

a. Price Undercutting dan Price Depression

Tabel D.3. Harga Impor dan Pemohon periode Juli 2010-Juni 2011 s.d Juli 2013-Juni 2014 Negara Satuan Juli 2010 s.d Juni 2011 Juli 2011 s.d Juni 2012 Juli 2012 s.d Juni 2013 Juli 2013 s.d Juni 2014 1. Harga Impor RRT 2. Harga Pemohon 3. Price Undercutting 4. Price Depression USD/Ton USD/Ton USD/Ton % USD/Ton % 100,00 100,00 100,00 100,00 - - 106,43 109,06 140,28 131,81 101,27 91,73 - - 100,00 100,00 96,89 85,92 - - 33,58 39,92 Keterangan :

1. Harga impor dari RRT di tingkat Pembeli di pelabuhan = Harga impor CIF + bea masuk anti dumping (6,83 %) + profit (5 %) untuk importir + Terminal Handling cost (4 USD/Ton)

2. Harga jual domestik Pemohon adalah harga jual di pabrik

3. Harga jual Pemohon di tingkat pabrik sama tingkatnya dengan harga impor di pelabuhan di tingkat pembeli 4. Kurs 1 USD yaitu: Thn 2010 : Rp. 8.936,33; Thn 2011: Rp. 9.072,44; Thn 2012:Rp. 9.885,10; dan Thn

2013: Rp. 11.072,91

Harga jual Pemohon setelah pengenaan bea masuk anti dumping mengalami kenaikan sampai periode Juli 2011-Juni 2012. Namun sejak Juni 2012 harga

Pemohon menurun mengikuti tren penurunan harga impor dari RRT pada periode Juli 2012-Juni 2013 hingga Juli 2013-Juni 2014 sebagaimana ditunjukkan pada Tabel D.3 di atas.

Karena adanya tekanan dari barang dumping asal RRT pada 2 periode terakhir menyebabkan terjadinya price depression terhadap harga Pemohon. Pada periode Juli 2010-Juni 2011 harga Pemohon meningkat sebesar 9%, namun pada periode Juli 2011-Juni 2012 sampai dengan Juli 2013-Juni 2014 terjadi tren penurunan sebesar 6%.

b. Price Suppression

Tabel D.4. Harga dan Biaya produksi Pemohon periode Juli 2010-Juni 2011 s.d Juli 2013-Juni 2014

Negara Satuan Juli 2010s.d

Juni 2011 Juli 2011 s.d Juni 2012 Juli 2012 s.d Juni 2013 Juli 2013 s.d Juni 2014 1. Harga Pemohon 2. Biaya Produksi 3. Selisih Harga dan biaya

produksi 4. Price Suppression USD/Ton USD/Ton USD/Ton USD/Ton % 100,00 100,00 100,00 - - 109,06 104,92 308,63 - - 91,73 94,37 (35,48) 100,00 100,00 85,92 90,04 (13,36) 319,50 334,85 Keterangan :

1. Kurs 1 USD dalam Rupiah yaitu : Thn 2010 : Rp. 8.936,33; Thn 2011 : Rp. 9.072,44; Thn 2012 : Rp. 9.885,10 dan Thn 2013 : Rp. 11.072,91

Terlihat pada tabel D.2 bahwa harga Pemohon pada 2 periode awal lebih besar dari biaya produksi sehingga pemohon pada 2 periode ini memperoleh keuntungan. Namun pada 2 periode terakhir (Juli 2012-Juni 2013 dan Juli 2013- Juni 2014) harga Pemohon berada di bawah biaya produksi sehingga Pemohon mengalami kerugian. Hal ini terjadi akibat adanya penekanan dari harga impor dari RRT pada 2 periode terakhir tersebut. Jelas pada 2 periode terakhir (periode

c. Kesimpulan

Dari uraian pada bagian D.2 dapat dilihat telah terjadi price depression dan price suppression. Oleh karena itu terdapat dampak harga yang diakibatkan oleh impor dari RRT atas penjualan pemohon pada Periode Investigasi.

Melihat tren harga impor dari RRT yang terus menurun sejak Juli 2011-Juni 2012 sampai dengan Juli 2013-Juni 2014 dapat diperkirakan apabila bea masuk anti dumping dicabut harga impor dari RRT akan terus menurun yang mengakibatkan besaran marjin dumping akan bertambah besar.

E. FAKTOR LAIN

1. Volume Impor Negara Lain

Tabel E.1. Impor negara-negara lain periode Juli 2010-Juni 2011 s.d Juli 2013-Juni 2014

(Dalam Ton) Negara Juli 2010 s.d Juni 2011 Juli 2011 s.d Juni 2012 Juli 2012 s.d Juni 2013 Juli 2013 s.d Juni 2014 1. Negara Lain a. Singapura b. Jepang c. Thailand d. Korea Republik e. Negara lain

2. Total volume Impor

17.690,664 4.120,111 2.454,909 4.519,208 3.485,420 89.587,039 20.190,711 1.241,189 3.349,929 6.554,207 3.587,308 66.179,591 27.328,760 3.380,421 3.191,010 1.777,570 4.346,317 66.738,303 20.347,308 6.628,978 4.074,934 2.141,915 2.585,860 57.494,121

Tabel E.1 memperlihatkan bahwa impor dari negara-negara lainnya mengalami penurunan pada periode Juli 2013-Juni 2014 dibandingkan periode impor pada periode Juli 2012-Juni 2013, sementara itu pada periode tersebut impor dari Jepang, Thailand dan Korea Republik mengalami kenaikan. Impor dari Jepang meningkat sebesar 96,10 %, Impor dari Thailand meningkat 27,70 % dan impor dari Korea Republik meningkat 20,50 %.

Walaupun impor dari Jepang, Thailand dan Korea Republik meningkat pada periode Juli 2013-Juni 2014 akan tetapi jumlahnya tidak signifikan yaitu sebesar 12.845,9 ton. Dilihat dari hal harga impor di tingkat pembeli (rata-rata sebesar 1.040,94 USD/Ton sampai 1.141,61 USD/Ton) sebagaimana diuraikan pada Tabel E.2, harga impor dari 3 negara ini jauh di atas harga impor dari RRT yang besarnya 745,29 USD/Ton ataupun jauh di atas harga jual Pemohon yang besarnya hanya XXXXX USD/ton.

Dengan demikian impor negara lainnya tidak mempengaruhi harga dan penurunan penjualan Pemohon pada periode Juli 2013-Juni 2014.

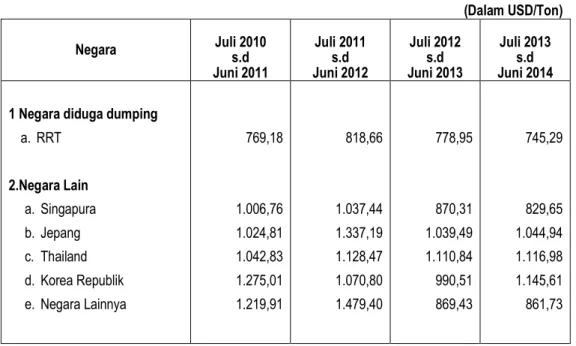

Tabel E.2. Harga impor negara-negara lain periode Juli 2010-Juni 2011 s.d Juli 2013-Juni 2014 (di tingkat pembeli) (Dalam USD/Ton) Negara Juli 2010 s.d Juni 2011 Juli 2011 s.d Juni 2012 Juli 2012 s.d Juni 2013 Juli 2013 s.d Juni 2014

1 Negara diduga dumping

a. RRT 2.Negara Lain a.Singapura b.Jepang c. Thailand d.Korea Republik e.Negara Lainnya 769,18 1.006,76 1.024,81 1.042,83 1.275,01 1.219,91 818,66 1.037,44 1.337,19 1.128,47 1.070,80 1.479,40 778,95 870,31 1.039,49 1.110,84 990,51 869,43 745,29 829,65 1.044,94 1.116,98 1.145,61 861,73

2. Perkembangan Konsumsi Nasional

Tabel E.3. Harga impor negara-negara lain periode Juli 2010-Juni 2011 s.d Juli 2013-Juni 2014 (di tingkat pembeli) (Dalam Ton) Uraian Juli 2010 s.d Juni 2011 Juli 2011 s.d Juni 2012 Juli 2012 s.d Juni 2013 Juli 2013 s.d Juni 2014 1. Penjualan Pemohon 2. Penjualan PT KWT 3. Total Impor 100,00 100,00 100,00 119,20 104,43 74,33 115,39 99,47 74,50 109,94 29,81 64,18 Konsumsi Nasional 100,00 107,94 104,62 85,14

Konsumsi nasional untuk I dan H Section pada periode Juli 2010-Juni 2011 sampai dengan Juli 2013-Juni 2014 cenderung menurun walaupun pada periode Juli 2011-Juni 2012 meningkat dibanding konsumsi pada periode sebelumnya. Tren penurunan Penjualan Pemohon juga mengikuti tren penurunan konsumsi nasional. Penjualan Pemohon mengalami penurunan sejak periode Juli 2011-Juni 2012 hingga period Juli 2013-Juni 2014.

Walaupun demikian, kecenderungan penurunan konsumsi nasional tidak akan terus terjadi pada tahun-tahun mendatang. Konsumsi nasional atas I dan H section berkaitan langsung dengan pertumbuhan pembangunan perumahan, pabrik, gudang, jembatan dan tower di Indonesia. Diperkirakan pada beberapa tahun mendatang pembangunan perumahan dan infrastruktur akan jauh lebih pesat sehingga kebutuhan akan I dan H Section jauh melebihi volume tertinggi konsumsi nasional pada periode Juli 2011-Juni 2012 sebesar XXXXX ton.

3. Perkembangan Ekspor Pemohon

Uraian Juli 2010s.d Juni 2011 Juli 2011 s.d Juni 2012 Juli 2012 s.d Juni 2013 Juli 2013 s.d Juni 2014 1.Volume Ekspor (Ton)

2.Nilai Ekspor (Milyar Rph) 100,00 100,00 297,75 321,17 28,27 30,69 26,19 32,83

Volume dan nilai ekspor Pemohon pada periode Investigasi menurun dibandingkan periode sebelumnya. Volume dan nilai ekspor ini sangat kecil atau dibawah 1 % dari volume dan nilai penjualan domestik. Dengan demikian ekspor tidak mempengaruhi kerugian yang dialami Pemohon pada Periode Investigasi.

4. Teknologi

Teknologi yang digunakan oleh produsen RRT tidak berbeda dengan teknologi yang digunakan oleh Pemohon yaitu dengan proses Electic Arc Furnace dan Proses Control berbasiskan Teknologi Komputer.

5. Kesimpulan

Adanya harga yang jauh lebih tinggi dari negara lainnya jelas tidak berpengaruh terhadap kerugian Pemohon. Volume ekspor dan nilai ekspor Pemohon jumlahnya sangat kecil dibandingkan nilai penjualan domestik Pemohon sehingga ekspor tidak mempunyai pengaruh terhadap kerugian Pemohon. Teknologi yang digunakan oleh produsen RRT relatip sama dengan teknologi yang digunakan oleh Pemohon. Kerugian Pemohon bukan diakibatkan oleh konsumsi nasional, karena konsumsi nasional yang menurun juga diikuti dengan penurunan penjualan Pemohon dan impor.

Dengan demikian faktor lainnya (impor negara lain, ekspor Pemohon, teknologi Pemohon dan konsumsi nasional) tidak mempunyai pengaruh terhadap kerugian Pemohon.

F. PRODUKSI DAN KONSUMSI BAJA (STEEL) DAN H DAN I SECTION RRT

1. Produksi, Konsumsi dan Oversupply Baja RRT tahun 2006 - 2012

Konsumsi baja RRT sejak tahun 2006 hingga tahun 2012 meningkat rata-rata sebesar 6,8 % yaitu dari 388 juta ton tahun 2006 menjadi 663 juta ton tahun 2012 (sebagaimana diuraikan pada tabel 1). Pertumbuhan konsumsi ini lebih rendah dari pertumbuhan produksi baja RRT pada periode yang sama dimana pertumbuhan produksi baja mencapai 8 % per tahun.

Jumlah produksi yang lebih besar dari konsumsi baja RRT menghasilkan kelebihan suplai (oversupply) baja di RRT periode tahun 2006 – 2012. Pada tahun 2012 terjadi kelebihan produksi (ovesupply) sebanyak 39 juta ton.

Tabel 1. Produksi, Konsumsi dan Kelebihan Suplai (Oversupply) Baja RRT tahun 2006 – 2012 (Juta Ton)

Negara 2006 2007 2008 2009 2010 2011 2012

1.Produksi 422 488 498 566 637 683 702

2.Konsumsi 388 436 453 559 611 650 663

3.Oversupply 34 52 45 7 26 33 39

Sumber : Global Steel, 2013; Chinese Steel Sector

2. KELEBIHAN SUPLAI BAJA RRT tahun 2013 - 2018

Berdasarkan perkembangan produksi dan konsumsi baja RRT pada tabel 1 di atas, produksi baja RRT periode tahun 2006 – 2012 mengalami kenaikan rata-rata 8 % per tahun dan konsumsi baja RRT pada periode yang sama meningkat sebesar 6,8 % per tahun. Berdasarkan analisis tersebut pada tahun 2013 sampai 2018 diprediksi akan terjadi kelebihan suplai (oversupply) yang besar di RRT sebagaimana diuraikan pada tabel 2 berikut.

Tabel 2. Produksi, Konsumsi dan Kelebihan Suplai (Oversupply) Baja RRT tahun 2013 – 2018 (Juta Ton)

Negara 2013 2014 2015 2016 2017 2018

1.Produksi 758,2 818,8 884,3 955,1 1.031,5 1.114,0

2.Konsumsi 708,1 756,2 807,7 862,6 921,2 983,9

Berdasarkan proyeksi produksi dan konsumsi baja tahun 2013 sampai tahun 2018 (lihat tabel 2 di atas), pada tahun 2013 terjadi kelebihan suplai baja di RRT sebanyak 50,1 juta ton dan pada tahun 2018 mencapai 130,1 juta ton. Kelebihan suplai baja ini pada tahun 2014 hingga 2018 yang sangat besar ini akan dilempar keluar atau diekspor ke negara-negara lain. Indonesia akan menjadi salah satu sasaran ekspor baja RRT pada tahun 2014 hingga tahun 2018.

3. PERKEMBANGAN PRODUKSI DAN KONSUMSI I DAN H SECTION

Berdasarkan uraian di atas produksi baja RRT merupakan terbesar di dunia sejak tahun 2006 sampai tahun 2013. Dan berdasarkan analisis bahwa produksi baja RRT diproyeksikan tumbuh rata-rata 8 % per tahun, pada tahun 2014 produksi baja RRT mencapai 818,8 juta ton dan hingga tahun 2018 mencapai 1.114 Juta ton. Dengan besarnya produksi baja tersebut dan konsumsi tumbuh dibawah pertumbuhan produksi maka akan terjadi oversupply yang sangat besar pada 5 tahun mendatang.

Sejalan dengan pertumbuhan produksi dan konsumsi baja RRT pada tahun 2006 s.d 2012, situasi perkembangan I dan H section yang merupakan bagian dari baja (steel) RRT juga secara relatip mengikuti perkembangan steel RRT. Diperkirakan I dan H Section porsi nya terhadap produksi dan konsumsi baja yaitu sebesar 5 %. Berarti produksi dan konsumsi I dan H Section yaitu disajikan pada tabel 3 di bawah.

Tabel 3. Produksi, Konsumsi dan Kelebihan Suplai (Oversupply) I dan H Section RRT tahun 2013 – 2018 (Juta Ton)

Negara 2013 2014 2015 2016 2017 2018

1.Produksi 37,9 40,9 44,1 47,8 51,6 55,7

2.Konsumsi 35,4 37,8 40,4 43,1 46,1 49,2

3.Oversupply 2,5 3,1 3,8 4,6 5,5 6,5

Berdasarkan uraian pada tabel 3, kelebihan suplai I dan H section RRT pada tahun 2014 mencapai 3,1 juta ton dan pad athun 2018 mencapai 6,5 juta ton. Jumlah kelebihan suplai I dan H Section ini sangat besar.

Apabila bea masuk anti dumping I dan H section berakhir pada 23 November 2015, diperkirakan 5-10% dari kelebihan suplai ini diekspor ke Indonesia berarti jumlah ekspor pada tahun 2014 bisa mencapai 150.000 – 200.000 ton dan tahun 2015

dapat mencapai 250.000 – 300.000 ton. Dengan demikian, permohonan peninjauan kembali pengenaan bea masuk anti dumping terhadap I dan H section mempunyai dasar yang kuat.

G. PROSPEK DAN PANDANGAN KE DEPAN

Dengan diberlakukannya pengenaan Bea Masuk Anti Dumping terhadap impor I dan H section dari RRT sejak tanggal 23 Nopember 2010 hingga saat ini Pemohon memperoleh manfaat dimana kinerja Pemohon meningkat dan pada periode Juli 2010-Juni 2011 hingga Juli 2011-2010-Juni 2012 Pemohon memperoleh keuntungan.

Namun manfaat yang dirasakan semakin berkurang sejak periode Juli 2012-Juni 2013. Kinerja Pemohon mengalami penurunan yang diitunjukkan adanya penurunan penjualan, produksi, tenaga kerja, utilisasi kapasitas dan adanya kerugian (loss) serta meningkatnya persediaan akhir khususnya pada periode Juli 2013-Juni 2014.

Walaupun volume impor dari RRT menurun sejak periode Juli 2010-Juni 2011 hingga period Juli 2013-Juni 2014, namun harga yang sangat rendah dari impor dari RRT mengakibatkan terjadinya dampak harga sehingga Pemohon dipaksa mengikuti harga impor dari RRT yang sangat rendah.

Diperkirakan bahwa adanya harga impor dari RRT yang sangat rendah ini impor dari RRT telah melakukan dumping yang lebih besar dari besarnya pengenaan bea masuk anti dumping yang berlaku. Sebagaimana terlihat pada bagian B bahwa marjin dumping pada periode investigasi sebesar 16,74%.

Jika Pemerintah menghentikan pengenaan bea masuk anti dumping pada bulan Nopember 2015, impor dari RRT akan langsung membanjiri pasar Indonesia dalam jumlah yang signifikan dengan harga yang sangat rendah dan harga dumping. Hal ini tercermin dari adanya produksi dan oversupply dari I dan H Section pada tahun 2006 – 2012 (sebagaimana diuraikan pada Bagian F).

Dengan proyeksi kelebihan suplai mencapai 3,1 juta ton sampai 6,5 juta ton pada tahun 2014 dan tahun 2018, sebesar 5 % dari kelebihan suplai diekspor ke Indonesia jumlahnya akan cukup besar yaitu pada tahun 104 sebesar 160.000 ton, tahun 2015 sebesar 190.000 ton dan tahun 2016 sebesar 230.000 ton. Jumlah impor rata-rata dari RRT yang akan membanjiri Indonesia pada tahun 2015 – 2018 sebesar 250.000 ton per tahun, maka diprediksi pangsa pasar Pemohon akan tergerus sangat besar oleh impor

RRT. Dengan jumlah konsumsi rata-rata 526.000 ton per tahun, maka impor dari RRT akan mengambil pangsa pasar di Indonesia sebesar 50 %. Akibatnya pangsa pasar Pemohon akan hanya mencapai 200.000 ton saja atau akan turun sebesar 150.000 ton dari penjualan saat ini sebesar 350.000. Dengan penjualan hanya sebesar 200.000 ton Pemohon akan mengalami kerugian yang sangat besar. Karena volume penjualan yang wajar dan menguntungkan adalah sebesar 400.000 ton per tahun.

Berdasarkan uraian tersebut di atas, dapat disimpulkan adanya kapasitas produksi dan oversupply I dan H Section yang sangat besar dari RRT yang akan membanjiri pasar Indonesia dengan harga dumping setelah tanggal 23 Nopember 2015.

Oleh karena itu untuk mencegah berlanjut/berulangnya kerugian, Pemohon mengharapkan Pemerintah untuk memperpanjang pengenaan bea masuk anti dumping terhadap impor I dan H section dari RRT selama 5 tahun untuk periode 24 Nopember 2015 sampai dengan 23 Nopember 2020.