PENERAPAN

GOOD CORPORATE GOVERNANCEPADA PT. PP.

LONDON SUMATERA INDONESIA TBK (STUDI KASUS: KEBUN

GUNUNG MELAYU ESTATE)

Implementation Good Corporate Governance at PT. PP. London Sumatera Indonesia Tbk ( Case Study : Melayu Mountain Estate

Rudi Hendrawan

Program Studi Agribisnis, Fakultas Pertanian, Universitas Muhammadiyah Sumatera Utara

Jl. Kapten Mukhtar Basri. No. 3. Medan 20238

E-mail : [email protected]/ [email protected]

RINGKASAN

Penelitian ini adalah sebuah penelitian studi kasus yang dilakukan di perusahaan PT. PP. London Sumatera Indonesia Tbk Kebun Gunung Melayu. Tujuan dari penelitian ini adalah mengetahui penerapan prinsip tata kelola perusahaan (GCG) terhadap pelaksanaan praktiknya yang dilakukan oleh perusahaan. Pada Prinsip tata kelola perusahaan yang baik (GCG) didalamnya terdapat prinsip kewajaran, keterbukaan, akuntabilitas dan pertanggungjawaban, juga untuk menguji apakah prinsip tata kelola yaitu keadilan, keterbukaan, akuntabilitas dan pertanggungjawaban berkorelasi terhadap prestasi kerja karyawan Kebun Gunung Melayu. Jenis penelitian dalam skripsi ini adalah dengan menggunakan penelitian studi kasus, dengan jumlah sampel 43 responden dari seluruh karyawan. Jenis data yang dipakai adalah data primer dan sekunder. Data primer diperoleh dengan tehnik wawancara langsung kepada responden dengan menggunakan daftar pertanyaan atau kuisioner. Model analisis data yang digunakan adalah analisis deskriptip yaitu digunakan untuk melihat persentase indikator good Corporate governance pada PT. PP. London Sumatera Indonesia Tbk. Kebun Gunung Melayu dan analisis korelasi rank spearman yaitu digunakan untuk melihat besar kecilnya hubungan antara goog corporate governance

terhadap prestasi kerja karyawan. Hasil penelitian ini menunjukan bahwa prinsip penerapan

Good Corporate Governance pada PT. PP. London Sumatera Indonesia Tbk Kebun Gunung Melayu Estate sangat terwujud baik itu kewajaran, transparansi, akuntabilitas dan pertanggungjawaban. Dengan menggunakan analisis korelasi rank spearman bahwa good corporate governance berkorelasi terhadap kinerja/prestasi kerja karyawan, dengan nilai Rank Spearman (rs) = 0,607, artinya Good Corporate Governance mempunyai tingkat hubungan atau korelasi yang kuat terhadap prestasi kerja karyawan Kebun Gunung Melayu Estate.

ABSTRACT

This study is a case study conducted in the PT. PP. Lonndon Sumatera Indonesia Tbk company Gunung Melayu. The purpose of this study was to determine the application of the principles of corporate governance (GCG) on the implementation of practice undertaken by the company. On the principle of good corporate governance (GCG) in which there are the principle of fairness, tranparancy, accountability and responsibility, The main objective of this research is to examining whether principles of corporate governance (GCG) in which there is the principle of fairness, tranparancy, accountability and responsibility, corelation by the achievement work of official employee Gunung Melayu Estate. The kind of the minithesis is a case study research, with 43 sample of respondent from the employee in human resources. Kinds of data in use are primary and secondary. The primary data are taken from interview technical direct with use questionaire tabel. Analysis model that being used ware description analysis, it’s used for see percentation good corporate governance at PT. PP. London Sumatera Indonesia Tbk mountain Melayu Estate and corelation rank

spearman it’s used for know what good corporate governance have significan corelation at

earnings achievement work of official employe. The result show the implementation principles of good corporate governance (GCG) on the PT. PP. London Sumatera Indonesia Tbk company Gunung Melayu Estate they are fairness, tranparancy, accountability and responsibility are verry materialized. With used corelation rank spearman analys That good corporate governance have at earnings achievement work of official employe, with value rank spearman (rs)= 0,553, its means that goog corporate governance have corelation that rating is moderate at achievement work of official employee Gunung Melayu Estate.

Keywords: good corporate governance (GCG), the principles of good corporate governance (GCG).

PENDAHULUAN

Latar Belakang

Dewasa ini, dunia usaha semakin dinamis. Perkembangan kemampuan perusahaan menjadi suatu hal yang sangat penting agar dapat bertahan di pasar global. Sehingga tidak heran bahwa kini perusahaan berlomba-lomba meningkatkan daya saingnya di berbagai bidang. Salah satu upaya perusahaan dalam meningkatkan kualitas perusahaan adalah dengan penerapan tata kelola perusahaan yang baik (good corporate governance) (Wicaksono, 2014).

Di Indonesia saat ini banyak terdapat perusahaan yang bergerak dalam bidang industri dan jasa dengan visi dan misi yang berbeda-beda, salah satunya yaitu perusahaan perkebunan. Perusahaan perkebunan merupakan perusahaan yang memiliki kegiatan operasional dimulai dari proses menanam tanaman hingga

mengolah hasil tanaman tersebut menjadi produk jadi. Contohnya, hasil tanaman kelapa sawit yang diolah untuk menghasilkan minyak goreng dan tanaman teh yang diolah untuk menghasilkan bubuk teh. Guna untuk mencapai visi dan misi tersebut dibutuhkan berbagai macam cara, salah satunya yaitu penerapan Good Corporate Governance (GCG). Selain itu, penerapan Good Corporate Governance

(GCG) diharapkan juga akan dapat membantu perusahaan untuk menentukan langkah atau cara memperoleh keuntungan dalam jangka panjang guna untuk menjamin kelangsungan hidup perusahaan/

going concern (Nasution, 2014)

rancangan undang-undang tersebut kepada DPR, salah satu tujuan pembaruan undang-undang Perseroan Terbatas (PT) adalah mendukung implementasi Good Corporate Governance (GCG). Alasan pemerintah ini sangat mendasar, karena dari beberapa hasil riset, seperti laporan

Credit Lyonnais Securitas Asia (CLSA) tentang Good Corporate Governance

tahun 2003, dimana posisi Indonesia berada paling bawah kawasan Asia dengan skor 1,5 untuk masalah penegakan hukum 2,5 untuk mekanisme institusional dan 3,2 untuk budaya corporate governance. Hasil riset ini menunjukkan bahwa dunia usaha

Indonesia “paling lemah” dalam

mengimplementasikan prinsip-prinsip GCG (Azheri, 2011)

Prinsip Good Corporate Governance (GCG) mulai diterapkan setelah menandatangani Letter of Intent

(LOI) yang bekerjasama dengan IMF, dimana bagian terpentingnya adalah pencatuman jadwal perbaikan pengelolaan perusahaan-perusahaaan di Indonesia. Sejalan dengan hal tersebut Komite Nasional Kebijakan Corporate

Governance (KNKCG) berpendapat

bahwa perusahaan-perusahaan di Indonesia mempunyai tanggung jawab untuk menerapkan standart Good Corporate Governance (GCG) yang telah diterapkan di tingkat internasonal. Namun, menyadari pentingnya Good Corporate Governance (GCG), banyak pihak yang melaporkan masih rendahnya perusahaan yang menerapkan prinsip tersebut (YPPMI & SC dalam Sutedi, 2012).

Menurut The Organization for Economic Cooperation and Depelopment

(OECD) Corporate Governance Principle of 1999 merumuskan pengertian corporate governance, yakni:

“Corporate governance involves a set of relationship between a company’s management, its board, its shareholders and other stakeholders. Corporate governance also provides the structure through which the objective of the

company are set, and the means of

attaining those objectives and

monitoring performance are determined”

Pengertian diatas jelas bahwa

corporate governance lebih

menitikberatkan hubungan antara manajemen perusahaan, board,

shareholders dan stakeholders. Selain itu, mensyaratkan adanya struktur untuk mencapai tujuan dan pengawasan atas kinerja perusahaan. Good corporate yang baik dapat memberikan rangsangan bagi board dan manajemen untuk mencapai tujuan perusahaan, sedangkan

shareholders harus melakukan

pengawasan yang efektif sehingga mendorong perusahaan menggunakan sumber daya lebih efisien (Azheri, 2011).

Tata kelola perusahaan yang baik atau Good Corporate Governance (GCG) merupakan proses untuk merubah atau melakukan pembaharuan dalam sistem pengelolaan organisasi. Penerapan GCG

adalah upaya mengajak dan mendorong suatu organisasi seperti perusahan negara, perusahaan swasta, maupun

koperasi melakukan penataan sistem pengelolaan untuk menghasilkan organisasi

yang terkelola dengan baik, menghasilkan efisiensi, efektivitas dalam pencapaian tujuan perusahaan. Komponen GCG yang harus dipenuhi perusahaan untuk memaksimalkan profitabilitas perusahaan yaitu pemegang saham, direksi, dewan komisaris, manajer, karyawan/serikat pekerja, sistem renumerasi berdasarkan kinerja, komite audit, sekretaris perusahaan dan lain sebagainya (Nasution, 2014).

Good Coorporate Governance

Good Coorporate Governance kinerja karyawan dan menejemen perusahaan akan lebih baik sehingga memberikan keuntungan bagi kedua pihak (Sinaga. 2010).

Penerapan good corporate governance terhadap perusahaan milik negara maupun swasta di Indonesia juga diharapkan mampu menjaga hubungan antara dewan direksi dengan dewan komisaris guna untuk mencapai tujuan organisasi. Kinerja dewan direksi dan dewan komisaris nantinya akan diukur oleh komite nominasi dan remunerasi guna menentukan jumlah profit yang layak mereka terima, begitu juga untuk para karyawan.

Lonsum senantiasa menempatkan standar tata kelola perusahaan yang tertinggi sebagai prioritas utamanya. Komitmen ini dibuktikan Lonsum melalui upaya-upaya berkelanjutan yang bertujuan untuk meningkatkan transparansi, akuntabilitas, pertanggungjawaban, kewajaran dan independensi. Pelaksanaan komitmen tersebut diawali melaluin kepatuhan terhadap semua peraturan dan ketentuan yang berlaku di Indonesia. Di beberapa area penting, Lonsum juga mengadopsi standar dan praktik yang diakui secara internasional, termasuk prinsip-prinsip dan kriteria (P&C) RSPO. P&C RSPO mencakup sejumlah aspek operasional yang secara langsung berhubungan dengan tata kelola perusahaan yang baik, termasuk transparansi, kepatuhan terhadap ketentuan perundang-undangan, tanggung jawab terhadap lingkungan, serta tanggung jawab kepada karyawan dan masyarakat sekitar (London Sumatera Indonesia, 2011).

Karyawan merupakan bagian penting dalam mencapai tujuan perusahaan , karena karyawan merupakan faktor penentu tingkat kemajuan perusahaan. Para karyawan bekerja di perusahaan untuk menyelesaikan berbagai tugas sesuai dengan posisi atau jabatan mereka. Karyawan yang turut berperan penting

dalam menjalankan kegiatan usaha kelapa sawit diantaranya adalah karyawan. Karyawan merupakan orang yang bekerja di Perkebunan Gunung Melayu Estate secara tetap dan digaji tetap setiap bulannya walaupun tidak masuk dengan alasan tertentu.

Pendapatan karyawan yang berbeda – beda akan mencerminkan adanya ketidakmerataan pendapatan, ketidakmerataan pendapatan menyebabkan perbedaan dari kapasitas kerja pada karyawan. Sehingga menyebabkan menurunnya kinerja pada karyawan, dan kurangnya kedisiplinan pada karyawan. Faktor- faktor yang mempengaruhi kinerja karyawan diantaranya adalah rendah dan tingginya nilai gaji atau pendapatan karyawan, prestasi kerja, upah lembur (over time), premi (over basic) dan jenis pekerjaan atau tanggung jawabnya.

Pendapatan karyawan merupakan imbalan berupa uang yang diterima karyawan dari perusahaan atas tugas dan pekerjaannya yang terdiri dari gaji pokok, premi, lembur, tunjangan dan santunan yang diterima dalam bentuk uang setelah dilakukan pemotongan pada beberapa bagian yang ditentukan perusahaan. Pendapatan karyawan ini diperoleh setelah adanya pemotongan dari perusahaan pada bagian tertentu.

Setiap karyawan ditugaskan dan dibebankan dalam melaksanakan pekerjaannya untuk memperoleh target perusahaan yaitu berupa Basic maupun

rata-rata karyawan tidak memperoleh basic yang telah ditetapkan perusahaan, akibatnya perusahaan harus membayar upah untuk semua karyawan, dan pengeluaran keuangan perusahaan untuk membayar tenaga kerja karyawan sama dengan pengeluaran pada periode-periode sebelumnya, maka perekonomian perusahaan akan menurun.

Perkebunan Gunung Melayu Estate merupakan perkebunan milik asing atau swasta dari PT. PP. London Sumatera Indonesia Tbk, yang berada di kecamatan Rahuning, Kabupaten Asahan yang bergerak dibidang usaha perkebunan dan pengelolahan kelapa sawit/ Palm Oil Mill

(POM) yang menghasilkan minyak CPO dengan rendemen tinggi dan inti (PKO) yang berkualitas bagus. Oleh karena itu penerapan Good Corporate Governance

perlu dilakukan untuk meningkatkan keberhasilan perusahaan yang baik serta untuk memaksimalkan nilai perusahaan dan menciptakan nilai tambah bagi semua pihak yang berkepentingan.

Unsur-unsur good corporate

governance yang diterapkan oleh

karyawan dinilai juga dapat mempengaruhi prestasi kerja karyawan. Karyawan dapat dikatakan berhasil dalam bekerja apabila mereka menjalankan semua standar yang diberikan oleh perusahaan. Penerapan unsur-unsur good corporate governance pada karyawan sangat penting bagi setiap perusahaan karena adanya penerapan unsur-unsur

good corporate governance yang tinggi, sebuah perusahaan akan mampu mencapai target dari tujuan sebuah perusahaan. Penerapan unsur-unsur good corporate governance sebagai pelaksaan manajemen untuk memperteguh pedoman-pedoman organisasi. Dimana setiap karyawan wajib harus mematuhi semua peraturan-peraturan atau pedoman-pedoman yang berlaku di perusahaan tersebut.

Melihat fenomena ini, maka menjadi suatu kewajiban bagi perusahaan untuk mengaplikasikan dan menerapkan

Good Corporate Governance agar tujuan perusahaan dapat tercapai. Untuk itu, perusahaan harus melaksanakan dan mengawasi berbagai aktivitas, termasuk aktivitas karyawan dan kinerja karyawan. Dalam pelaksanaan aktivitas tersebut, perusahaan akan menggunakan modalnya dengan efektif dan efisien agar mampu menghasilkan profitabilitas yang maksimal.

Rumusan Masalah

1.Bagaimana Penerapan Good Corporate Governance Pada PT. PP. London Sumatera Indonesia Tbk Gunung Melayu Estate.

2.Apakah Good Corporate Governance

(X) berkorelasi terhadap prestasi kerja karyawan kebun Gunung Melayu Estate (Y).

Tujuan Penelitian

1. Untuk mengetahui penerapan

GoodCorporate Governance pada PT. PP. London Sumatera Indonesia Tbk Gunung Melayu Estate.

2. Untuk mengetahui Good Corporate Governance (X) berkorelasi terhadap prestasi kerja karyawan kebun Gunung Melayu Estate (Y).

Kegunaan Penelitian

1.Sebagai bahan referensi dan masukan bagi PT. PP London Sumatera Indonesia Tbk Gunung Melayu Estate dan instansi terkait lainnya dalam mengambil kebijakan tata kelola atau Good Corporate Governance pada perusahaan.

2.Sebagai bahan informasi maupun referensi bagi pihak yang membutuhkan baik itu pembaca maupun peneliti lainnya.

TINJAUAN PUSTAKA

Landasan Teori

Good Corporate Governance (GCG)

Istilah Corporate Governance (CG) pertama kali diperkenalkan oleh

Cadbury Committee tahun 1992 dalam laporannya yang dikenal sebagai Cadbury Report. Adapun definisi Good Corporate Governance dari Cadbury Committee yang berdasar pada teori stakeholder adalah sebagai berikut :

“A set of rules that define the

relationship between shareholders,

managers, creditors, the

government, employees and internal and external stakeholders in respect to their rights and responsibilities”.

Yang berarti seperangkat aturan yang mengatur hubungan antara para pemegang saham, manajer, kreditur, pemerintah, karyawan, dan pihak-pihak yang berkepentingan lainnya baik internal maupun eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka.Good corporate governance

(GCG) secara definitif merupakan sistem yang mengatur dan mengendalikan perusahaan yang menciptakan nilai tambah (value added) untuk semua stakeholder

(Tjager dkk dalam Aprianti, 2012).

Good corporate governance

dijelaskan oleh IICG (Indonesian institute of Corporate Governance) sebagai proses dan struktur yang diterapkan dalam menjalankan perusahaan, dengan tujuan utama meningkatkan nilai pemegang saham dalam jangka panjang, dengan tetap memperhatikan kepentingan stakeholders

yang lain. Good corporate governance

juga mensyaratkan adanya struktur perangkat untuk mencapai tujuan dan pengawasan atas kinerja. Good corporate governance juga merupakan kumpulan hukum, peraturan dan kaidah yang wajib dipenuhi, yang dapat mendorong kinerja perusahaan bekerja secara efisien, menghasilkan nilai ekonomi jangka panjang yang berkesinambungan bagi para

pemegang saham maupun masyarakat sekitar secara keseluruhan (Gumilang, 2009).

Sejalan dengan Letter of intent

(LOI) yang ditandatangani oleh pemerintah Indonesia dan International

Monetary Fund (IMF), yang

mencantumkan jadwal perbaikan pengelolaan perusahaan-perusahaan di indonesia, Komite Nasional Kebijakan

Good Corporate Governance (KNKCG) berpendapat bahwa perusahaan-perusahaan di Indonesia mempunyai tanggung jawab untuk menerapkan standart Good Corporate Governance

yang telah diterapkan di tingkat internasional (Azheri, 2011).

Menurut Comite Cadbury mengatakan bahwa Good Corporate Governance adalah mengarahkan dan mengendalikan perusahaan agar tercapai keseimbangan antara kekuatan dan wewenang perusahaan. Adapun Center for

European Policy Study (CEPS),

memformulasikan GCG adalah seluruh sistem yang dibentuk mulai dari hak (right), proses dan pengendalian baik yang ada di dalam maupun di luar manajemen perusahaan. Dengan catatan bahwa hak disini adalah hak seluruh Stakeholders dan bukan hanya terbatas kepada satu

Stakeholders saja (Sutedi, 2012).

Menurut Nugroho dalam Wicaksono (2014) Corporate governance

merupakan seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengelola perusahaan, pihak kreditor, pemerintah, karyawan serta pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang mengatur dan mengendalikan arah strategi dan kinerja suatu perusahaan (Wicaksono, 2014).

Good Corporate Governance

pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu system yang mengatur dan mengendalikan perusahaan. Menurut Sutedi (2012) Good Corporate

Governance didefenisikan sebagai

seperangkat aturan dan prinsip-prinsip umum antara lain fairness, transparency, accountability dan responsibility yang mengatur hubungan antar pemegang saham, manajemen, Direksi dan Komisaris, kreditur, karyawan serta

stakeholders lainnya yang berkaitan dengan hak dan kewajiban masing-masing pihak.

Menurut Sutedi dalam Labesi (2013) menyatakan, ada beberapa prinsip dasar yang harus diperhatikan dalam

Corporate Governance, yaitu: 1. Fairness (Keadilan/kewajaran)

Prinsip keadilan (fairness) merupakan prinsip perlakuan yang adil bagi seluruh pemegang saham. Keadilan disini diartikan sebagai perlakuan yang sama terhadap para pemegang saham, terutama kepada pemegang saham minoritas dan pemegang saham asing dari kecurangan, dan kesalahan perilaku insider. Dalam melaksanakan kegiatannya, perusahaan harus senantiasa memperhatikan kepentingan pemegang saham dan kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan. Dalam pengelolaan perusahaan perlu ditekankan pada kesetaraan, terutama untuk pemegang saham minoritas. Investor harus memiliki hak-hak yang jelas tentang kepemilikan dan sistem dari aturan dan hukum yang dijalankan untuk melindungi hak-haknya.

2. Transparency (Transparansi)

Transparansi adalah adanya pengungkapan suatu informasi yang terbuka, tepat waktu, serta jelas dan dapat dibandingkan dengan keadaan yang menyangkut tentang keuangan, pengelolaan perusahaan dan kepemilikan perusahaan. Untuk menjaga objektivitas

dalam menjalankan bisnis, perusahaan harus menyediakan informasi yang materiil dan relevan dengan cara yang mudah diakses dan dipahami oleh pemakai kepentingan.

3. Accountability (Akuntabilitas)

Akuntabilitas menekankan pada pentingnya penciptaan sistem pengawasan yang efektif berdasarkan pembagian kekuasaan antara komisaris, direksi, dan pemegang saham yang meliputi monitoring, evaluasi, dan pengendalian terhadap manajemen untuk meyakinkan bahwa manajemen bertindak sesuai dengan kepentingan pemegang saham dan pihak-pihak berkepentingan lainnya. 4. Responsibility (Pertanggungjawaban)

Responsbilitas adalah adanya tanggung jawab pengurus dalam manajemen, pengawasan manajemen serta pertanggungjawaban kepada perusahaan dan para pemegang saham. Prinsip ini mewujudkan dengan kesadaran bahwa tanggung jawab merupakan konsekuensi logis dari adanya wewenang, menyadari akan adanya tanggung jawab sosial, menghindari penyalahgunaan wewenang kekuasaan, menjadi profesioanal dan menjunjung etika dan memelihara bisnis yang kuat dapat diintervensi oleh pihak lain.

Dengan melaksanakan Corporate Governance, Menurut Forum of Corporate Governance in Indonesia (FCGI) dalam Sihombing (2014) yaitu ada beberapa manfaat yang diperoleh, antara lain :

1.Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan, serta lebih meningkatkan pelayanan kepada stakeholder.

2.Mempermudah diperolehnya dana pembiayaan yang lebih murah dan tidak rigid (karena faktor kepercayaan) yang pada akhirnya akan meningkatkan

3.Mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia.

4.Pemegang saham akan puas dengan kinerja perusahaan karena sekaligus akan meningkatkan shareholder Value

dan deviden.

Menurut Hong dalam Nasution (2014) implementasi good corporate

governance juga akan mendorong

pengelolaan perusahaan secara professional, transparan, dan efisien melalui proses pengambilan keputusan yang dilandasi nilai moral yang tinggi dan kepatuhan terhadap peraturan perundang-undang yang berlaku, serta kesadaran akan adanya tanggung jawab sosial terhadap stakeholders dan kelestarian lingkungan. Dengan implementasi good corporate governance, maka stakeholders utama yang terdiri dari:

1.Shareholders akan mengetahui dengan jelas bagaimana perusahaan dijalankan oleh pihak manajemen, karena

shareholders berkepentingan bahwa perusahaan telah dijalankan dengan sebaik-baiknya sesuai dengan kaidah perusahaan yang sehat.

2.Masyarakat dan dunia usaha akan mengikuti kemajuan pelayanan yang diberikan oleh perusahaan sesuai dengan visi dan misi yang diemban dalam rangka mendukung pembangunan nasional.

3.Karyawan yang ingin mengetahui bahwa pihak manajemen telah menjalankan perusahaan dengan efektif, efisien, dan transparan demi kepentingan semua pihak. Dengan demikian para karyawan mengetahui arah keputusan-keputusan yang diambil oleh pihak manajemen.

Gaji /Upah

Upah atau gaji bagi semua dan setiap tenaga kerja adalah sesuatu yang sangat penting. Upah melatarbelakangi seseorang untuk memutuskan memasuki dunia kerja dan bekerja untuk memenuhi

kebutuhan hidupnya. Dengan gaji yang didapatkannya maka seseorang tenaga kerja atau individu yang bekerja dapat secara otomatis membiayai segala macam kebutuhan hidupnya baik sandang, pangan maupun papan. Upah bagi tenaga kerja merupakan cost atau biaya yang harus dikeluarkan oleh perusahaan dan masukan dalam ongkos atau biaya produksi. Adapun keputusan sebuah perusahaan tentang gaji, instrumen ini sangatlah penting untuk memberikan kelangsungan bagi tenaga kerja untuk hidup sehingga proses kinerja dalam perusahaan dapat berjalan dengan baik.

Pengertian upah menurut Moekijat dalam Handayani (2012) yaitu: "Dalam pemakaian yang sudah umum istilah upah sering digunakan untuk menunjukkan pembayaran jasa, baik kepada pekerja harian maupun pekerja kantor yang memerlukan pengawasan. Upah yang dirumuskan oleh kebiasaan itu termasuk gaji, hadiah, makanan, minuman dan perumahan. Dalam arti sempit upah menunjukkan balas jasa yang dibayarkan berdasarkan jam kerja atau waktu dan jasa pekerja yang dibayarkan berdasarkan kesatuan hasil.

persetujuan Undang-Undang dan peraturan-peraturan yang dibayarkan atas dasar suatu perjanjian kerja antara pemberi kerja dengan penerima kerja.

Premi

Menurut Sinaga (2010) Premi adalah instrumen untuk mengatur produktivitas karyawan berupa uang dari hasil kelebihan dari prestasi normal (PN)/ basis borong dibayarkan kepada karyawan. Ketentuan premi yang dikaitkan dengan produktifitas kerja diatur sebagai berikut:

1.Dalam menghitung premi untuk suatu jangka waktu maka yang diambil sebagai standart hanya prestasi pada hari-hari kerja dan tidak pada hari-hari mangkir yang tidak beralasan.

2.Prestasi yang diberikan seseorang karyawan pada hari-hari hujan yang di bawah prestasi standar harus dianggap sesuai dengan jumlah prestasi standar, apabila ia melaksanakan kewajibannya sesuai dengan ketentuan dalam peraturan kerja diwaktu hujan.

3.Dalam hal pihak Direksi atau pihak karyawan menyatakan keinginan perubahan dari sistem atau pembayaran premi maka harus diadakan lebih dahulu perundingan antara kedua pihak selambat-lambatnya dalam tempo 2 (dua) minggu harus sudah selesai. Jika tidak tercapai suatu persetujuan maka masalahnya dapat diajukan pada instansi penyelesaian perselisihan ketenagakerjaan setempat.

Renumerasi adalah istilah yang digunakan berkaitan dengan imbalan yang diterima pekerja sehubungan dengan pekerjaannya. Yang termasuk kategori ini adalah gaji, tunjangan, santunan, premi, lembur, dan insentif. Struktur pendapatan tersebut disusun sedemikian rupa untuk merespon kinerja dan sekaligus sebagai sistem yang mampu merangsang peningkatan produktivitas dan motivasi pekerja/karyawan. Premi adalah pendapatan yang diperoleh pekerja apabila telah melampaui batas ketentuan yang

ditetapkan pengusaha/perusahaan (Ghani, 2003).

Lembur

Lembur atau sering disebut dengan

overtime merupakan istilah yang dipakai untuk bekerja melebihi waktu kerja yang telah ditentukan oleh Undang-undang atau peraturan Pemerintah di negara bersangkutan. Kerja lembur merupakan pekerjaan yang dilakukan di luar hari kerja resmi dan jam kerja resmi, kecuali yang mendapat premi seperti tercantum dalam Pasal 20 Perjanjian Kerja Bersama (PKB). Lembur atau overtime perlu direncanakan dengan baik sehingga tidak merugikan perusahaan, hal ini dikarenakan Biaya Lembur pasti lebih tinggi dari biaya waktu kerja biasanya.

Menurut Simarmata (2013) upah kerja lembur adalah upah yang dibayarkan atas pekerjaan yang dilaksanakan pada waktu kerja lembur. Oleh karena itu, pengetahuan tentang cara menghitung lembur menjadi sangat penting untuk membantu manajemen dalam merencanakan jadwal dan kapasitas produksi yang sesuai dengan anggaran operasional produksi dan untuk menghindari hal-hal yang dapat merugikan perusahaan dan karyawan. Lembur merupakan pekerjaan yang dilakukan diluar hari kerja resmi. Upah lembur adalah imbalan berupa uang yang diterima karyawan dari perusahaan atas tugas dan pekerjaan yang dilakukannya diluar waktu kerja pokok dengan cara perhitungan yang seefektif dan seefesien mungkin.

Prestasi Kerja

(2005) mengemukakan pengertian prestasi kerja adalah tingkat pencapaian hasil atas pelaksanaan tugas tertentu. Prestasi kerja menurut Rivai (2009) merupakan prilaku nyata yang ditampilkan setiap orang sesuai dengan perannya dalam organisasi.

Simanjuntak (2005)

mengemukakan kinerja setiap orang dipengaruhi oleh banyak faktor yang dapat digolongkan pada tiga kelompok, yaitu:

1)Kompetensi individu.

Kompetensi individu adalah kemampuan dan keterampilan melakukan kerja. Kompetensi setiap orang dipengaruhi oleh beberapa faktor yang dapat dikelompokkan menjadi dua golongan yaitu:

a)Kemampuan dan keterampilan kerja. Kemampuan dan keterampilan kerja setiap orang dipengaruhi oleh kebugaran fisik dan kesehatan jiwa masingmasing individu yang bersangkutan, pendidikan, akumulasi pelatihan, dan pengalaman kerjanya. b)Motivasi dan etos kerja. Motivasi dan etos kerja sangat penting mendorong semangat kerja. Motivasi dan etos kerja dipengaruhi oleh latar belakang keluarga, lingkungan masyarakat, budaya dan nilai-nilai agama yang dianutnya. Seseorang yang melihat pekerjaan sebagai beban dan keterpaksaan untuk memperoleh uang, akan mempunyai kinerja yang rendah. Sebaliknya seseorang yang memandang pekerjaan sebagai kebutuhan, pengabdian, tantangan dan prestasi, akan menghasilkan kinerja yang tinggi.

2)Dukungan organisasi. Kinerja setiap orang juga tergantung dari lingkungan organisasi dalam bentuk pengorganisasian, penyediaan sarana dan prasarana kerja, serta kondisi dan syarat kerja. Pengorganisasian dimaksudkan untuk memberi kejelasan bagi setiap unit kerja dan setiap orang tentang sasaran yang harus dicapai dan

apa yang harus dilakukan untuk mencapai sasaran tersebut. Penggunaan peralatan dan teknologi maju sekarang ini bukan saja dimaksudkan untuk meningkatkan kinerja tetapi juga untuk memberikan kemudahan dan kenyamanan kerja. Kondisi kerja mencakup kenyamanan di lingkungan kerja, aspek keselamatan dan kesehatan kerja, syarat-syarat kerja, sistem pengupahan dan jaminan sosial, serta keamanan dan keharmonisan hubungan industrial.

3)Dukungan manajemen. Kinerja organisasi dan kinerja setiap orang sangat tergantung pada kemampuan manajerial pimpinan untuk membangun sistem kerja dan hubungan industrial yang aman dan harmonis, serta mengembangkan kompetensi pekerja, juga menumbuhkan motivasi dan memobilisasi seluruh pegawai untuk bekerja secara optimal. Dalam rangka pengembangan kompetensi pekerja, manajemen dapat melakukan antara lain:

a)Mengidentifikasikan dan mengoptimalkan pemanfaatan kekuatan, keunggulan dan potensi yang dimiliki oleh setiap pekerja. b)Mendorong pekerja untuk terus

belajar meningkatkan wawasan dan pengetahuannya.

c)Membuka kesempatan yang seluas-luasnya kepada pekerja untuk belajar, baik secara pribadi maupun melalui pendidikan dan pelatihan yang dirancang dan diprogramkan. Penelitian Terdahulu

pengelolahan perusahaan serta mendorong proses Governance.

Selanjutnya penelitian yang dilakukan Azhar (2010) yaitu bila bergerak secara parsial, penerapan GCG berpengaruh negatif terhadap profitabilitas perusahaan yaitu ROA dengan tingkat signifikansi variabel independen 0,86 (>0,05). Hal ini berarti secara parsial, tinggi rendahnya skor penerapan GCG (X) tidak mempengaruhi kinerja keuangan ROA (Y) perusahaan. Hasil penelitian ini secara parsial menemukan bahwa penerapan GCG tidak berpengaruh terhadap profitabilitas perusahaan.

Selanjutnya pada tahun 2011 penelitian yang dilakukan oleh Tadikapury yaitu keberhasilan pelaksanaan Good

Corporate Governance sangat

berpengaruh terhadap pelaksanaan dari komite Good Corporate Governance yang bertugas untuk meningkatkan Good Corporate Governance perusahaan. Jika pelaksanaan Good Corporate Governance

ditingkatkan, maka secara otomatis citra perusahaan juga semakin baik sesuai dengan prosedur yang ditetapkan. Jadi, penerapan Good Corporate Governance

sebagai alat pertanggungjawaban pada PT Bank X Tbk Kanwil X dapat terwujud dengan baik berdasarkan hasil analisa melalui kuesioner pada PT Bank X Tbk Kanwil X.

Menurut Aprianti (2012) penerapan Good Corporate Governance

merupakan hal yang baru di Indonesia, sehingga penerapannya belum dapat dilaksanakan secara optimal oleh masing-masing perusahaan. Mekanisme good corporate governance yang terdapat didalam perusahaan diyakini dapat membatasi pengelolaan laba yang oportunis. Karena itu, diduga dengan semakin tingginya kualitas audit, semakin tingginya proporsi dewan komisaris indepeden, dan adanya komite audit maka semakin kecil pengelolaan laba yang oportunis (berhubungan negatif). Tidak signifikannya variabel Good Corporate

Governance kemungkinan disebabkan karena penerapan Good Corporate Governance baru dirasakan dampaknya dalam waktu yang panjang, setelah semua aturan dilaksanakan sesuai mekanisme yang ada. Dalam penyesuaian ini membutuhkan waktu yang cukup lama, sehingga belum terbukti berpengaruh secara signifikan terhadap manajemen laba.

Kerangka Pemikiran

: Ada Hubungan

Gambar 1: Skema Kerangka Pemikiran. Hipotesis Penelitian

Ada korelasi Good Corporate Governance

(X) terhadap Keberhasilan kerja karyawan Kebun Gunung Melayu Estate (Y).

METODE PENELITIAN

Metode Penelitian

Penelitian ini menggunakan metode studi kasus (case study) yaitu penelitian yang digunakan dengan melihat langsung permasalahan yang timbul didaerah penelitian. Karena studi kasus merupakan metode yang menjelaskan jenis penelitian mengenai suatu objek tertentu selama kurun waktu, atau suatu fenomena yang ditentukan pada suatu tempat yang belum tentu sama dengan daerah lain. Metode Penentuan Derah Penelitian

Penelitian ini dilakukan di PT. PP. London Sumatera Indonesia Tbk Gunung Melayu Estate, Kecamatan Rahuning Kabupaten Asahan. Penentuan daerah penelitian dilakukan secara purposive

(sengaja) karena terdapat banyak karyawan sehingga peneliti untuk mencari sampel responden untuk diteliti, serta

Kinerja/Prestasi kerja Karyawan (Y) Prinsip-Prinsip (GCG):

dengan pertimbangan waktu dan kemampuan peneliti.

Dasar pemilihan Kebun Gunung Melayu Estate bahwa kebun Gunung Melayu merupakan salah satu Kebun di PT. PP. London Sumatera Indonesia Tbk yang terbesar dengan sentra produksi Buah Kelapa Sawit. Hal ini berdasarkan pertimbangan dan kriteria, bahwa PT. PP. London Sumatera Indonesia Tbk merupakan salah satu perkebunan swasta yang menghasilkan CPO (Crude Palm Oil) dengan rendemen yang tinggi. Selain itu PT. PP. London Sumatera Indonesia Tbk dan Kebun Gunung Melayu merupakan daerah yang telah menerapkan Good Corporate Governance (GCG).

Metode Pengambilan Sampel

Populasi dalam penelitian ini adalah karyawan PT. PP. London Sumatera Indonesia Tbk. Kebun Gunung Melayu Estate yang berada di kabupaten Asahan dengan jumlah karyawan 619 orang. Dalam penelitian ini penentuan jumlah sampel menggunakan rumus metode slovin. Menurut Husein Umar (2010) yaitu penggunaan rumus Slovin mempunyai asumsi bahwa populasi akan berdistribusi normal dan data relatif banyak yang mampu menggambarkan kondisi populasi yang sesungguhnya yang akurat dan penelitian secara efektif. Idealnya sampel haruslah benar-benar menggambarkan atau mewakili karakteristik populasi yang sebenarnya, karena data yang diperoleh dari sampel harus dapat digunakan untuk menafsirkan populasi.

� =

�+� e 2 Dimana :

n = jumlah sampel

N = jumlah populasi

e = banyaknya toleransi kesalahan atau persen kelonggaran ketidaktelitian karena kesalahan pengambilan sampel.

� =

+ , 2

=

43 karyawan Adapun yang menjadi sampel penelitian ini adalah Karyawan PT. PP London Sumatera Indonesia Tbk Gunung Melayu Estate.Jenis Dan Sumber Data

1. Data Primer

Dalam penelitian ini pengumpulan data dilakukan dengan menggunakan metode penelitian survei sehingga metode utama pengumpulan data dari responden dilakukan dengan teknik wawancara langsung dengan menggunakan daftar pertanyaan atau kuisioner. Data primer diperoleh dari wawancara langsung kepada responden yaitu karyawan PT. PP London Sumatera Indonesia Tbk Gunung Melayu Estate. Data yang dikumpulkan adalah data penerapan Good Corporate Governance (GCG)

2. Data sekunder

Pengumpulan data sekunder yang dilakukan dalam penelitian ini adalah dari kepustakaan, instansi terkait atau lembaga swasta terkait yang mempunyai kaitan dengan Good Corporate Governance

(GCG).

Metode Pengolahan dan Analisis Data 1. Deskriptif.

Untuk menjawab permasalahan pertama penerapan good corporate governance yaitu dengan menggunakan metode analisis deskriptif. Analisis deskriptif merupakan metode penelitian yang berusaha menggambarkan dan menginterpretasikan objek sesuai dengan apa adanya. Penelitian deskriptif ini juga sering disebut non eksperimen, karena pada penelitian ini peneliti tidak melakukan kontrol dan manipulasi variabel penelitian yang didukung dengan kuisioner.

merupakan skala yang paling banyak digunakan dalam riset berupa survei. Nama skala ini diambil dari Rinses Likert, yang menerbitkan suatu laporan yang menjelaskan penggunaannya, sewaktu menanggapi pertanyaan atau pernyataan dalam skala likert. Responden menentukan tingkat persetujuan mereka terhadap suatu pertanyaan atau pernyataan dengan memilih salah satu dari pilihan yang tersedia. Biasanya disediakan lima pilihan skala dengan format :

1. Tidak setuju 2. Kurang setuju 3. Cukup setuju 4. Setuju 5. Sangat setuju

Skala Likert juga merupakan alat untuk mengukur (mengumpulkan data dengan cara mengukur-menimbang) yang itemnya berupa pertanyaan atau pernyataan berisikan memuat pilihan yang berjenjang untuk mengukur kesetujuan dan ketidaksetujuan responden.

Dalam hal ini, adanya keefektifan penerapan Good Corporate Governance

(GCG) di PT. PP. London Sumatera Indonesia Tbk terhadap peningkatan pendapatan karyawan, telah diterapkan sesuai dengan prinsip-prinsip Good

Corporate Governance (GCG) atau

sebaliknya. Keefektifan penerapan Good Corporate Governance (GCG) ini diukur dengan menggunakan indikator-indikator sebagai berikut :

1. Fairness (Keadilan/kewajaran) 2. Transparency (Transparansi) . 3. Accountability (Akuntabilitas) 4. Responsibility (Pertanggungjawaban)

Pengukuran terhadap keempat variabel diatas, yaitu dilaksanakan dengan membandingkan antara kondisi yang sebenarnya dalam PT. PP. London Sumatera Indonesia Tbk Kebun Gunung Melayu Estate dengan kriteria yang telah ditetapkan sebelum. Perhitungan atas kuesioner dilaksanakan dengan menggunakan rumus Dean J. Champion dalam Tadikapury (1990), yaitu dengan

menjumlahkan jumlah jawaban “setuju” kemudian dilakukan perhitungan dengan cara sebagai berikut :

Persentase = Σ u � � � J � �

Σ Ju u e u u x 100%

Keterangan :

Σ Point Jawaban : seluruh penjumlahan jawaban YA yang dijawab oleh responden. Σ kuesioner: seluruh penjumlahan kuesioner yang beredar yang wajib diisi oleh para responden berdasarkan kriteria yang telah ditentukan.

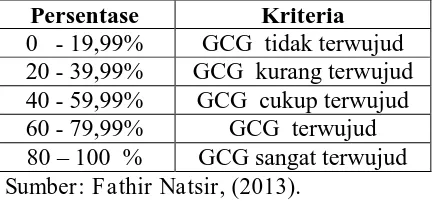

Point tertinggi: penilaian yang memiliki

point tertinggi pada skala likert yaitu 5. Hasil perhitungan kuesioner sehubungan dengan analisis, dapat diklasifikasikan secara umum, yaitu: kriteria penilaian dari hasil kuesioner yang

berkaitan dengan “Good Corporate

Governance” adalah sebagai berikut: Tabel 1. Kriteria Penilaian Kuesioner yang Berkaitan Dengan Good Corporate Governance

Persentase Kriteria

0 - 19,99% GCG tidak terwujud 20 - 39,99% GCG kurang terwujud 40 - 59,99% GCG cukup terwujud 60 - 79,99% GCG terwujud 80 – 100 % GCG sangat terwujud

Sumber: Fathir Natsir, (2013).

Analisis Korelasi Rank Spearman

Metode analisis ini digunakan untuk menganalisis ada tidaknya hubungan antara variabel, jika ada hubungan maka berapa besar pengaruhnya. Menurut Sugiyono (2002) “korelasi rank spearman digunakan untuk mencari atau untuk menguji signifikansi hipotesis asosiatif bila masing-masing variabel yang dihubungkan berbentuk ordinal, dan sumber data antar variabel tidak harus sama”. Selanjutnya untuk mengetahui keeretan atau derajat hubungan antara

karyawan, dapat diukur dengan menggunakan rumus Spearman melalui langkah – langkah sebagai berikut:

( 1) 6

1 2

2

n n

di

rs

Dimana: rs = koefisien korelasi Spearman.

Σ = notasi jumlah.

di = perbedaan rangking antara

pasangan data.

n = banyaknya pasangan data. Besarnya koefisien Korelasi Spearman ( rs ) bervariasi yang memiliki batasan batasan antara – 1 <

r

<1, interprestasikan dan nilai koefisien korelasinya adalah :1. jika nilai r > 0, artinya telah terjadi hubungan yang linier positif, yaitu makin besar nilai variabel X (independent) maka besar pula nilai variabel Y (dependent), atau makin kecil nilai variabel X (independent) maka makin kecil pula nilai variabel Y (dependent).

2. Jika nilai r < 0, artinya telah terjadi hubungan yang linier negatif, yaitu makin kecil nilai variabel X (independent) maka makin besar nilai variabel Y (dependent), atau makin besar nilai variabel X (independent) maka makin kecil pula nilai variabel Y (dependent).

3. Jika nilai r = 0, artinya tidak ada hubungan sama sekali antara variabel X (independent) dengan variabel Y (dependent).

4. Jika nilai r = 1 atau r = - 1, artinya telah terjadi hubungan linier sempurna berupa garis lurus, sedangkan untuk nilai r yang makin mengarah ke angka 0 maka garis makin tidak lurus.

Namun untuk dapat memudahkan pengolahan korelasimya penulis menggunakan software SPSS 16.0 for Windows. Untuk dapat memberikan penafsiran terhadap koefisien korelasi

yang ditemukan tersebut besar atau kecil pengaruhnya, maka dapat berpedoman pada ketentuan yang tertera pada tabel sebagai berikut :

Tabel 2. Kriteria Penilaian Koefisien Korelasi Rank Spearman.

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat Rendah 0,20 – 0,399 Rendah 0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

Sumber : Sugiyono (2002).

HASIL DAN PEMBAHASAN

Penerapan Good Corporate Governance

1. Kewajaran (F airness)

Kewajaran merupakan keadilan dan kesetaraan dalam memenuhi hak-hak

Stakeholders yang timbul berdasarkan perjanjian dan peraturan perundang-undangan yang berlaku serta kebijakan perusahaan. Komisaris, direksi dan jajaran manajemennya dalam pengambilan keputusan atau bertindak harus memperhatikan prinsip-prinsip keadilan bagi semua pihak yang berkepentingan atau terkait baik secara langsung maupun tidak langsung. Untuk itu dibutuhkan suatu aturan yang jelas mengenai perlakuan pengolahan perusahaan terhadap pihak-pihak yang berkepentingan mencakup hak dan kewajiban serta pola hubungan dengan yang bersangkutan.

% Kewajaran = x 100 % = 86,0%

harus memiliki kesempatan untuk mendapatkan perlakuan yang adil dari perusahaan. Pemberlakuan prinsip ini di perusahaan akan melarang praktik-praktik tercela yang dilakukan oleh orang dalam yang merugikan pihak lain. Setiap anggota direksi harus melakukan keterbukaan jika menemukan transaksi-transaksi yang mengandung benturan kepentingan.

Berdasarkan hasil pengamatan di lapangan secara umum sesuai hasil penelitian yang dilakukan tidak semua karyawan mengerjakan pekerjaan di PT. PP. London Sumatera Indonesia Tbk Kebun Gunung Melayu Estate dengan baik. Kemungkinan ada sebagian karyawan yang tidak adil dalam memenuhi peraturan perusahaan. Meskipun begitu, keadilan dan kesetaraan dalam memenuhi peraturan perudang-undangan yang berlaku serta kebijakan perusahaan, sehingga perusahaan dalam pengambilan keputusan atau bertindak harus memperhatikan prinsip-prinsip keadilan atau kewajaran bagi semua pihak yang berkepentingan atau terkait baik secara langsung maupun tidak langsung.

2. Transparansi (Transparancy) Transparansi merupakan keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi yang material dan relavan mengenai perusahaan kepada Stakeholders yang terkait. Prinsip ini harus dipegang teguh dan diwajibkan bagi seluruh pelaku bisnis dalam perusahaan dan secara bersama-sama harus mencegah usaha persembunyian. Informasi terutama yang menyangkut kepentingan publik, pemegang saham atau

Stakeholders secara keseluruhan. Tujuan dari transparansi ini adalah agar setiap pihak yang berkepentingan dapat mengukur segala sesuatu yang menyangkut perusahaan berdasarkan kepentingannya.

% Transparansi = x 100 = 84,5%

Berdasarkan perhitungan di atas diperoleh persentase secara keseluruhan sama dengan 84,5%, sehingga dapat ditarik kesimpulan bahwa prinsip transparansi pada PT. PP. London Sumatera Indonesia Tbk Kebun Gunung Melayu Estate sangat terwujud. Wujud nyata prinsip transparansi yang dilakukan oleh PT. PP. London Sumatera Indonesia Tbk Kebun Gunung Melayu Estate adalah PT. PP. London Sumatera Indonesia Tbk Kebun Gunung Melayu Estate telah bersikap terbuka dan bertanggungjawab terhadap masyarakat sekitar. Hal ini dilakukan memerlukan langkah-langkah yang tegas dalam mengurangi peraturan dan prosedur yang menghambat kreativitas masyarakat, memberi kesempatan kepada masyarakat untuk dapat berperan serta dalam proses penyusunan peraturan kebijakan, pelaksanaan, pengawasan pembangunan, serta dilakukan secara riil dan adil sesuai aspirasi dan kepentingan masyarakat. Prinsip transparansi ini tidak hanya berhubungan dengan hal-hal yang menyangkut keuangan, adapun wujud nyata transparansi lainnya adalah:

1. Keterbukaan dalam hal rapat-rapat. 2. Keterbukaan Informasi.

3. Keterbukaan prosedur. 4. Keterbukaan register.

5. Keterbukaan menerima peran serta masyarakat.

Indonesia Tbk Kebun Gunung Melayu Estate melalui terciptanya proses pengambilan keputusan yang lebih baik.

3. Akuntabilitas (Accountability) Akuntabilitas merupakan kejelasan fungsi, pelaksanaan dan pertanggung- jawaban pelaku bisnis perusahaan, sehingga pengelolaan perusahaan terlaksana secara efektif. Dengan adanya kejelasan fungsi, pelaksanaan dan pertanggung- jawaban atau untuk menjawab maupun menerangkan kinerja maupun keberhasilan kerja, tindakan seorang karyawan maupun pimpinan kepada pihak yang memiliki hak/wewenang untuk meminta pertanggungjawaban/keterangan. Tujuan dari penerapan bisnis ini adalah agar setiap proses pengambilan keputusan ataupun kinerja masing-masing pelaku bisnis dalam perusahaan dapat dimonitor, dinilai, dikritis atau dapat ditelusuri sampai bukti dasarnya. Dalam hal ini dibutuhkan suatu sistem yang terbuka dan pengaturan kekuasaan yang seimbang antara pelaku bisnis perusahaan dan ditetapkan hak, tanggung jawab serta sistem pelaporannya. % Akuntabilitas = x 100 = 85,62%

Berdasarkan perhitungan di atas diperoleh persentase secara keseluruhan sama dengan 85,62%, sehingga dapat ditarik kesimpulan bahwa prinsip akuntabilitas pada PT. PP. London Sumatera Indonesia Tbk Kebun Gunung Melayu Estate sangat terwujud. Pada PT. PP. London Sumatera Indonesia Tbk Kebun Gunung Melayu Estate, prinsip akuntabilitas ini memuat kewenangan-kewenangan yang harus dimiliki oleh dewan komisaris dan direksi beserta kewajiban-kewajibannya kepada pemegang saham dan stakeholders lainnya. Dewan direksi bertanggung jawab atas keberhasilan pengelolaan perusahaan dalam rangka mencapai tujuan yang telah ditetapkan oleh pemegang saham. Komisaris bertanggung jawab atas

keberhasilan pengawasan dan wajib memberikan nasehat kepada direksi atas pengelolaan perusahaan sehingga tujuan perusahaan dapat tercapai. Pemegang saham bertanggung jawab atas keberhasilan pembinaan dalam rangka pengelolaan perusahaan.

Berdasarkan hasil pengamatan di lapangan secara umum sesuai dengan hasil penelitian yang dilakukan tidak semua karyawan tidak tetap mengerjakan pekerjaan di PT. PP. London Sumatera Indonesia Tbk Kebun Gunung Melayu Estate dengan baik. Kemungkinan ada sebagian karyawan yang tidak begitu jelas melakukan peran dan fungsi serta tanggung jawab pekerjaan masing-masing. Meskipun begitu, PT. PP. London Sumatera Indonesia Tbk Kebun Gunung Melayu Estate berusaha agar karyawan dapat menetapkan pengambilan keputusan ataupun kinerja masing-masing pelaku bisnis dalam perusahaan dapat dimonitor, dinilai, dikritis atau dapat ditelusuri sampai bukti dasarnya. Dalam hal ini dibutuhkan suatu sistem yang terbuka dan pengaturan kekuasaan yang seimbang antara pelaku bisnis perusahaan dan ditetapkannya hak dan tanggung jawab serta sistem pelaporannya.

4. Pertanggungjawaban (Responsibility)

Pertanggungjawaban merupakan kesesuaian di dalam pengelolaan perusahaan terhadap kebijakan korporasi, peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang

sehat merupakan prinsip

% Pertanggungjawaban = x 100 = 87,03%

Berdasarkan perhitungan di atas diperoleh persentase secara keseluruhan sama dengan 87,03%, sehingga dapat ditarik kesimpulan bahwa prinsip pertanggungjawaban pada PT. PP. London Sumatera Indonesia Tbk Kebun Gunung Melayu Estate sangat terwujud. Pada PT. PP. London Sumatera Indonesia Tbk Kebun Gunung Melayu Estate, prinsip pertanggungjawaban ini menuntut perusahaan maupun pimpinan dan manajer perusahaan melakukan kegiatannya secara bertanggung jawab. Sebagai pengelola perusahaan hendaknya dihindari segala biaya transaksi yang berpotensi merugikan pihak ketiga maupun pihak lain di luar ketentuan yang telah disepakati, seperti tersirat pada undang-undang, regulasi, kontrak maupun pedoman operasional bisnis perusahaan.

Berdasarkan hasil pengamatan di lapangan secara umum sesuai hasil penelitian yang dilakukan tidak semua karyawan mengerjakan pekerjaan di PT. PP. London Sumatera Indonesia Tbk Kebun Gunung Melayu Estate dengan baik. Kemungkinan ada sebagian karyawan yang tidak bertanggung jawab dalam pengelolaan perusahaan diakibatkan untuk menghindari tindakan yang mungkin bisa merugikan karyawan tersebut. Meskipun begitu, lebih banyak karyawan yang bertanggun jawab terhadap pengelolaan perusahaan terhadap kebijakan, peraturan perundang-undangan yang berlaku, serta peraturan perusahaan.

Rekapitulasi adalah tindakan menyusun atau mendata secara keseluruhan dari hasil perhitungan pada setiap masing-masing data primer yang telah diolah atau diestimasikan. Secara umum fungsi rekapitulasi adalah untuk memudahkan dalam memahami hasil-hasil perhitungan dari data primer yang telah diolah dalam bentuk kuisioner. Berdasarkan hasil analisis data kuesioner mengenai penilaian yang berkaitan dengan penerapan Good Corporate Governance

pada PT. PP. London Sumatera Indonesia Tbk Kebun Gunung Melayu Estate, maka ditarik kesimpulan sebagai berikut:

1.Penerapan prinsip kewajaran pada PT. PP. London Sumatera Indonesia Tbk Kebun Gunung Melayu Estate sangat terwujud dengan tingkat persentase 786,0%. PT. PP. London Sumatera Indonesia Tbk Kebun Gunung Melayu Estate memperlakukan para pemegang saham setara dan adil tanpa memandang porsi kepemilikan saham mereka serta hak-hak para pemegang saham terpenuhi.

2.Penerapan prinsip transparansi pada PT. PP. London Sumatera Indonesia Tbk Kebun Gunung Melayu Estate sangat terwujud dengan tingkat persentase 84,5%. Laporan keuangan yang disampaikan kepada para pemegang saham menggambarkan tujuan perusahaan, kepemilikan saham, serta nama-nama direksi.

3.Penerapan prinsip akuntabilitas pada PT. PP. London Sumatera Indonesia Tbk Kebun Gunung Melayu Estate sangat terwujud dengan tingkat persentase 85,62% karena laporan yang disampaikan memiliki kejelasan fungsi dalam pelaksanaannya sehingga dapat dipertanggungjawabkan agar pengelolaan perusahaan terlaksana secara efektif.

4.Penerapan prinsip pertanggung-jawaban pada PT. PP. London Sumatera Indonesia Tbk Kebun Gunung Melayu Estate sangat terwujud dengan tingkat persentase 87,03%. Para karyawan PT. PP. London Sumatera Indonesia Tbk Kebun Gunung Melayu Estate sadar bahwa pertanggungjawaban lahir karena adanya wewenang, sehingga mereka sangat bertanggung jawab atas apa yang mereka kerjakan.

Analisis Korelasi Rank Spearman

independen terhadap variabel dependen. Hasil analisis korelasi rank spearman dapat dilihat pada Tabel 12 berikut ini:

Correlations

GCG Prestasi

Spearman's rho

GC G

Correlation

Coefficient 1.000 .607

**

Sig. (2-tailed) . .000

N 43 43

Pre stas i

Correlation

Coefficient .607

** 1.000

Sig. (2-tailed) .000 .

N 43 43

**. Correlation is significant at the 0.01 level (2-tailed).

Dari hasil pengolahan data tersebut dengan menggunakan program software SPSS 16.0, maka didapat nilai Rank Spearman (rs) = 0,607, nilai r > 0, artinya telah terjadi hubungan linier yang positif, yaitu makin besar nilai variabel Good Corporate Governance (independent) maka makin besar pula nilai variabel prestasi kerja karyawan (dependent), atau makin kecil nilai variabel Good Corporate Governance (independent) maka makin kecil pula nilai variabel prestasi kerja karyawan (dependent) dan berdasarkan kriteria penilaian pada Tabel 3 bahwa nilai rs = 0,607 berada antara interval 0,60-0,799, artinya Good Corporate Governance mempunyai tingkat hubungan atau korelasi yang kuat terhadap prestasi kerja karyawan.

Tingkat signifikasi sebesar 0,000 < α maka Ho ditolak, yang berarti ada hubungan yang signifikan pada taraf nyata 0,01 (1%) artinya Good Corporate Governance mempunyai korelasi atau hubungan yang signifikan terhadap prestasi kerja karyawan PT. PP. London Sumatera Indonesia Tbk Kebun Gunung Melayu Estate, jika good corporate governance pada perusahaan tersebut terwujud maka prestasi kerja/ kinierja karyawan akan terwujud pula begitu juga

sebaliknya, jika penerapan good corporate governance tidak terwujud maka kinerja karyawan maupun prestasi kerja karyawan cendrung akan tidak terwujud. Faktor- faktor yang mempengaruhi yaitu prinsip-prinsip dari good corporate governance itu sendiri, diantaranya adalah kewajaran/keadilan, keterbukaan, akuntabilitas dan pertanggungjawaban. Jika perusahaan memberikan perlakuan-perlakuan yang wajar/ adil, terbuka, mengawasi dan menyeimbangkan antara hak dan tanggung jawabnya kepada karyawan dan begitu juga sebaliknya karyawan kepada pimpinan atau manajemen perusahaan, maka dengan demikian akan terwujud pula keberhasilan suatu organisasi dalam menjalankan tugas dan tujuan perusahaan.

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil penelitian maupun hasil pengujian yang telah dilakukan, maka dapat ditarik kesimpulan adalah sebagai berikut:

1.Prinsip penerapan Good Corporate Governance pada PT. PP. London Sumatera Indonesia Tbk Kebun Gunung Melayu Estate sangat terwujud baik itu kewajaran, transparansi, akuntabilitas dan pertanggungjawaban. 2.Hasil pengujian menunjukkan bahwa

nilai Rank Spearman (rs) = 0,607, , artinya Good Corporate Governance

mempunyai tingkat hubungan atau korelasi yang kuat terhadap prestasi kerja karyawan.

Saran

Berdasarkan kesimpulan hasil penelitian yang diambil, saran yang dapat diberikan adalah sebagai berikut:

maupun keberhasilan perusahaan dengan cara melakukan dan menjaga hubungan baik antara pihak pengelola/manajemen terhadap karyawan.

2.Kepada Pimpinan perkebunan baik itu

Manager, Head Assistant, maupun

Asisstant Division di PT. PP. London Sumatera Indonesia Tbk Kebun Gunung Melayu Estate diharapkan selalu menjaga hubungan baik terhadap karyawan, karena keberhasilan atau prestasi karyawan dapat dibuktikan melalui penerapan Good Corporate Governance.

3.Kepada Direksi Perkebunan London Sumatera Indonesia Tbk, maupun pemerintah untuk menerapkan good corporate governance di perkebunan masing-masing maupun perkebunan swasta yang lain yang belum menerapkan good corporate

governance demi meningkatkan

kesejahteraan, prestasi, maupun pendapatan karyawan.

4.Kepada peneliti lainnya disarankan agar peneliti selanjutnya meneliti tentang penerapan good corporate governance

pada perkebunan pemerintah maupun swasta dengan sampel yaitu semua pihak yang berhubungan dengan good corporate governance.

DAFTAR PUSTAKA

Aprianti, Fauziah. 2012. Analisis Pengaruh Penerapan Good Corporate Governance Terhadap Manajemen Laba Pada Perusahaan Perbankan

Go Public Yang Terdaftar di Bursa Efek Indonesia Pada Periode 2009-2011. Universitas Sumatera Utara. Medan.

Azhar, I A S. 2010. Pengaruh Penerapan Good Corporate Governance Terhadap Profitabilitas Pada Perusahaan Go Public Di Indonesia. Universitas Sumatera Utara. Medan.

Azheri, Busyra. 2011. Corporate Social Responsibility. PT. Rajagrafindo Persada, Jakarta.

Centre for European Policy Studies,

Corporate Governance in Europe:

Report of a CEPS Working

Party, 1995.

Fathoni, Abdurrahmat. 2006. Manajemen Sumber Daya Manusia. Rineka Cipta, Jakarta.

Ghani, Mohammad A. 2003. Sumber Daya Manusia Perkebunan Dalam Perspektif. Ghalia, Jakarta.

Ginting, Eva. 2010. Pengaruh Disiplin Kerja Terhadap Prestasi Kerja Karyawan Pada PT. Bank Rakyat Indonesia (Persero) Tbk. Universitas Sumatera Utara.

Medan.

Gumilang, Gita. 2009. Pengaruh Peranan Audit Internal Terhadap Penerapan Good Corporate Governance pada PT. Perkebunan Nusantara III (Persero) Medan. Universitas Sumatera Utara. Medan.

Handayani, S. Puspita. 2012. Analisis Pengaruh Tingkat Upah Terhadap Kinerja Pegawai Bagian Pusat Training PT. SIPEF GROUP di P.Siantar. Universitas Sumatera Utara. Medan.

Kartasapoetra, 1987. Manajemen Sumber Daya Manusia. Bandung.

London Sumatera Indonesia. 2011. pp- london-sumatra-indonesia-annual-report- 2011. www. Londonsumatra.com.

Mangkunegara. 2013. Manajemen Sumber Daya Manusia Perusahaan.Penerbit Remaja Rosdakarya. Bandung. Moekijat, 1993. Sistem Akuntansi. Edisi

Perusahaan Perkebunan Yang Terdaftar di Bursa Efek Indonesia. Universitas Sumatera Utara. Medan.

Natsir F. 2013. http://fathirphoto. wordpress.com.cara-menghitung-skala-likert.

Rivai, Veithzal. 2009. Manajemen Sumber Daya Manusia Untuk Perusahaan PT RajaGrafindo Persada. Jakarta. Robbins, Stephen P. 2006. Perilaku

Organisasi. Prehallindo, Jakarta. Siagian. Sondang P. 2011. Manajemen

Sumber Daya Manusia. Cetakan Ke-19. Bumi Aksara. Jakarta. Sihombing, Samuel. 2014. Pengaruh

Penerapan Good Corporate Governance Terhadap Return on Investment dan Return on Equity Pada Perusahaan Yang Terdaftar di Indonesia Institute For Corporate Governance (IICG). Universitas Sumatera Utara. Medan.

Simanjuntak, Payaman J. 2005.

Manajemen dan Evaluasi Kinerja. Jakarta: Lembaga Fakultas Ekonomi Universitas Indonesia. Simarmata, Yanti. 2013. Pengaruh Upah

Lembur, Bonus dan Pengambilan Cuti Terhadap Produktivitas Kerja Pada PT. Perkebunan Nusantara IV (Persero) Medan. Universitas Sumatera Utara. Medan.

Sinaga. 2010. Pengaruh Tata Kelola Perusahaan Yang Baik (Good Corporate Governance) Terhadap Peningkatan Pendapatan Karyawan di PT. Perkebunan Nusantara IV Kebun Bah Jambi. Universitas Sumatera Utara. Medan.

Sutedi, A. 2012. Good Corporate Governance. Edisi 1. Sinar Grafika. Jakarta.

Tadikapury V J. 2011. Penerapan Good Corporate Governance Pada PT. Bank X Tbk Kanwil X. Universitas Hasanuddin.Makassar.

Umar, Husein. 2010. Desain Penelitian MSDM dan Perilaku Karyawan. PT.

RajaGrafindo Persada. Jakarta. Wicaksono, Tangguh. 2014. Pengaruh