xiii

ABSTRAK

EVALUASI PAJAK PENGHASILAN PASAL 21 TERUTANG Studi Kasus Pegawai Negeri Sipil di Dinas Pendidikan Kota Yogyakarta

Agustina Ana Pertiwi 082114067

Universitas Sanata Dharma Yogyakarta

2012

Penelitian ini bertujuan untuk memberi penilaian tepat atau tidak tepat terhadap hasil Pajak Penghasilan Pasal 21 terutang untuk Pegawai Negeri Sipil di Dinas Pendidikan Kota Yogyakarta yang dilakukan oleh Bendahara Pemerintah. Penelitian ini dilakukan karena penerapan With Holding System yang sering menimbulkan adanya kesalahan dalam menentukan Pajak Penghasilan Pasal 21 terutang yang dilakukan oleh pihak pemberi kerja.

Jenis penelitian yang dilakukan berupa studi kasus. Teknik pengumpulan data yaitu dengan melakukan wawancara dan dokumentasi. Teknik analisis data yang digunakan adalah teknik analisis komparasi, yaitu dengan membandingkan jumlah Pajak Penghasilan Pasal 21 terutang yang dihitung oleh Bendahara Pemerintah dengan jumlah Pajak Penghasilan Pasal 21 terutang yang dihitung berdasarkan Peraturan Menteri Keuagan Nomor 262/PMK.03/2010.

xiv

ABSTRACT

AN EVALUATION OF ARTICLE 21 INCOME TAX PAYABLE A Case Study on Civil Servants Salary form at Education Department of

Yogyakarta

Agustina Ana Pertiwi 082114067

Sanata Dharma University 2012

This research is aimed to assess the appropriate or inappropriate to the results of Income Tax Article 21 Payable to Civil Servants at Education Department of Yogyakarta done by the Government Treasury. This research was conducted due to the implementation of With Holding System that frequently created mistakes in determining Income Tax Article 21 done by the employers.

The research was case study. The data were obtained through interview and documentation. The data analysis technique used was comparison analysis technique to compare the amount of Income Tax Article 21 calculated by the Government Treasurer and the amount of Income Tax Article 21 calculated based on the Regulation of the Minister of Finance Number 262/PMK.03/2010.

EVALUASI PAJAK PENGHASILAN PASAL 21 TERUTANG

Studi Kasus Pegawai Negeri Sipil di Dinas Pendidikan Kota Yogyakarta

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Agustina Ana Pertiwi NIM : 082114067

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTASI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

EVALUASI PAJAK PENGHASILAN PASAL 21 TERUTANG

Studi Kasus Pegawai Negeri Sipil di Dinas Pendidikan Kota Yogyakarta

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Agustina Ana Pertiwi NIM : 082114067

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTASI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

v

MOTTO DAN PERSEMBAHAN

“

Pekerjaan besar tidak dihasilkan dari kekuatan,

melainkan oleh ketekunan.

”

(

Samuel Johnson

)

“

Anda bisa sukses sekalipun tak ada orang yang percaya

anda bisa. Tapi anda tak pernah sukses jika tidak

percaya pada diri sendiri.

”

(

William JH Boetcheker

)

“

Dua pejuang yang paling berkuasa adalah kesabaran

dan

waktu.”

(

Leo Nikolaevich Tolstoy

)

Skripsi ini kupersembahkan kepada:

1. Tuhan Yesus Kristus penyemangat hidupku, 2. Bapakku tercinta H. Suhartono,

3. Ibuku tersayang Mc. Sri Sutiwi, 4. Kakakku Andy Febri Nugroho,

vii

KATA PENGANTAR

Syukur kepadaMu Tuhan, sumber segala rahmat, atas berkat dan limpahan kasihMu sepanjang hari yang membimbing penulis untuk dapat menyelesaikan skripsi yang berjudul “Evaluasi Pajak Penghasilan Pasal 21 Terutang bagi

Pegawai Negeri Sipil”. Skripsi ini diajukan untuk memperoleh gelar sarjana pada

Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma Yogyakarta.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Yesus Kristus, Kau begitu sempurna di mataku Kau begitu indah. 2. Ibu Maria, ibuku yang baik hati.

3. Dr. Ir. P. Wiryono P., S.J. Rama Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

4. M. Trisnawati R., S.E.,M.Si.,Akt.,QIA, selaku dosen pembimbing yang telah sabar mendampingi dan membimbing penulis dalam menyelesaikan skripsi ini.

5. Seluruh Bapak dan Ibu Dosen Fakultas Ekonomi yang telah membimbing dan memberikan bekal ilmu selama penulis belajar di Sanata Dharma. 6. Seluruh staf Sekretariat Fakultas Ekonomi, dan seluruh karyawan

viii

7. Drs. Hardono, atas nama Kepala Dinas Perizinan Kota Yogyakarta yang telah mengeluarkan surat izin penelitian kepada penulis.

8. Drs. Edy Suasana, M.Pd, selaku Kepala Dinas Pendidikan Kota Yogyakarta yang memberikan izin untuk melakukan penelitian. Dan segenap pegawai Dinas Pendidikan Kota Yogyakarta yang telah banyak membantu dengan mencarikan data yang dibutuhkan.

9. Bapak, Ibu, Mas Andi, Aldi, yang selalu memberikan semangat dan dukungan.

10.Rico Irawan Krakatau, terimakasih kekasihku yang selalu memotivasiku. 11.Teman-teman Akuntansi 2008, bersamamu ku habiskan waktu, senang

bisa mengenal kalian (Stevia, Elis, Sita, Monik, Dita, Willy, Jati, dan semuanya).

12.Seluruh pihak yang telah membantu dan mendukung penyusunan skripsi yang tidak dapat disebutkan satu persatu.

Penulis berharap semoga skripsi ini dapat bermanfaat bagi seluruh pihak yang membutuhkan.

Yogyakarta, 28 Desember 2012

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... vi

HALAMAN KATA PENGANTAR ... vii

1. Pengertian Pegawai Negeri Sipil ... 10

2. Pengelompokan Pegawai Negeri Sipil ... 10

3. Penghasilan yang Diterima oleh PNS ... 11

C. Pajak Penghasilan Pasal 21 ... 15

1. Pengertian Pajak Penghasilan Pasal 21 ... 15

2. Penghasilan yang Dikenai PPh Pasal 21 ... 16

D. Review PenelitianTerdahulu ... 33

BAB III METODE PENELITIAN ... 35

A. Jenis Penelitian ... 35

x

C. Subjek dan Objek Penelitian ... 35

D. Data Penelitian ... 36

E. Teknik Pengumpulan Data ... 36

F. Teknik Analisis Data ... 36

BAB IV GAMBARAN UMUM ... 38

A. Lokasi Dinas Pendidikan... 38

B. Visi dan Misi Dins Pendidikan Kota Yogyakarta ... 38

C. Struktur Organisasi ... 38

D. Penggajian ... 43

E. Perpajakan ... 44

BAB V ANALISIS DATA DAN PEMBAHASAN ... 45

A. Diskripsi Data ... 45

B. Analisis Data ... 48

C. Pembahasan ... 68

BAB VI PENUTUP ... 72

A. Kesimpulan ... 72

B. Keterbatasan Penelitian ... 73

C. Saran ... 74

DAFTAR PUSTAKA ... 75

xi

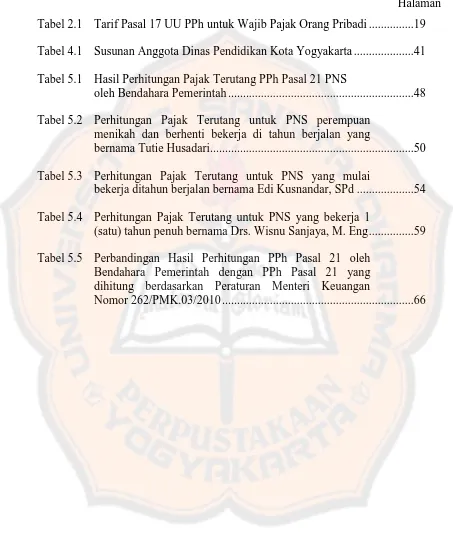

DAFTAR TABEL

Halaman Tabel 2.1 Tarif Pasal 17 UU PPh untuk Wajib Pajak Orang Pribadi ...19 Tabel 4.1 Susunan Anggota Dinas Pendidikan Kota Yogyakarta ...41 Tabel 5.1 Hasil Perhitungan Pajak Terutang PPh Pasal 21 PNS

oleh Bendahara Pemerintah ...48 Tabel 5.2 Perhitungan Pajak Terutang untuk PNS perempuan

menikah dan berhenti bekerja di tahun berjalan yang

bernama Tutie Husadari...50 Tabel 5.3 Perhitungan Pajak Terutang untuk PNS yang mulai

bekerja ditahun berjalan bernama Edi Kusnandar, SPd ...54 Tabel 5.4 Perhitungan Pajak Terutang untuk PNS yang bekerja 1

(satu) tahun penuh bernama Drs. Wisnu Sanjaya, M. Eng ...59 Tabel 5.5 Perbandingan Hasil Perhitungan PPh Pasal 21 oleh

Bendahara Pemerintah dengan PPh Pasal 21 yang dihitung berdasarkan Peraturan Menteri Keuangan

xii

DAFTAR GAMBAR

xiii

ABSTRAK

EVALUASI PAJAK PENGHASILAN PASAL 21 TERUTANG Studi Kasus Pegawai Negeri Sipil di Dinas Pendidikan Kota Yogyakarta

Agustina Ana Pertiwi 082114067

Universitas Sanata Dharma Yogyakarta

2012

Penelitian ini bertujuan untuk memberi penilaian tepat atau tidak tepat terhadap hasil Pajak Penghasilan Pasal 21 terutang untuk Pegawai Negeri Sipil di Dinas Pendidikan Kota Yogyakarta yang dilakukan oleh Bendahara Pemerintah. Penelitian ini dilakukan karena penerapan With Holding System yang sering menimbulkan adanya kesalahan dalam menentukan Pajak Penghasilan Pasal 21 terutang yang dilakukan oleh pihak pemberi kerja.

Jenis penelitian yang dilakukan berupa studi kasus. Teknik pengumpulan data yaitu dengan melakukan wawancara dan dokumentasi. Teknik analisis data yang digunakan adalah teknik analisis komparasi, yaitu dengan membandingkan jumlah Pajak Penghasilan Pasal 21 terutang yang dihitung oleh Bendahara Pemerintah dengan jumlah Pajak Penghasilan Pasal 21 terutang yang dihitung berdasarkan Peraturan Menteri Keuagan Nomor 262/PMK.03/2010.

xiv

ABSTRACT

AN EVALUATION OF ARTICLE 21 INCOME TAX PAYABLE A Case Study on Civil Servants Salary form at Education Department of

Yogyakarta

Agustina Ana Pertiwi 082114067

Sanata Dharma University 2012

This research is aimed to assess the appropriate or inappropriate to the results of Income Tax Article 21 Payable to Civil Servants at Education Department of Yogyakarta done by the Government Treasury. This research was conducted due to the implementation of With Holding System that frequently created mistakes in determining Income Tax Article 21 done by the employers.

The research was case study. The data were obtained through interview and documentation. The data analysis technique used was comparison analysis technique to compare the amount of Income Tax Article 21 calculated by the Government Treasurer and the amount of Income Tax Article 21 calculated based on the Regulation of the Minister of Finance Number 262/PMK.03/2010.

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pembangunan bagi negara memiliki arti penting karena melalui pembangunan kesejahteraan rakyat dapat tercapai, untuk itu diperlukan dana yang terus meningkat sejalan dengan peningkatan pengeluaran pembangunan itu sendiri. Penerimaan dari sektor pajak merupakan satu-satunya andalan penerimaan negara sebagai sumber pembiayaan pembangunan dibandingkan dengan penerimaan migas. Dari data APBN tahun 1989/1990, pajak telah mencapai angka Rp12.190,3 miliar, sedangkan migas hanya mencapai Rp11.252,1 miliar dengan selisih pajak lebih besar Rp938 miliar (Burton 2009:21). Angka ini menjadi indikator cukup besar bahwa penerimaan sektor migas sejak awal tahun 1990-an mulai tidak dapat diandalkan lagi, dan sejak saat itu negara terus fokus mengandalkan penerimaan dari sektor pajak yang digunakan untuk pembiayaan negara dan pembangunan nasional.

Pajak merupakan iuran wajib yang diberlakukan pada setiap Wajib Pajak atas objek pajak yang dimilikinya dan hasilnya diserahkan kepada pemerintah. Jenis pajak yang diberlakukan di Indonesia diantaranya adalah Pajak Penghasilan (PPh), Pajak Bumi dan Bangunan (PBB), Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah (PPN dan PPnBM), Pajak Hiburan, Pajak Reklame, Pajak Hadiah dan lain-lain.

lainnya seperti PPN dan PBB maupun jenis pajak lainnya. Hal ini menunjukkan bahwa semakin banyaknya masyarakat memperoleh penghasilan dan dikenakan pajak atau dengan kata lain penerimaan PPN yang menunjukkan tingkat konsumsi masyarakat untuk memperoleh barang dan jasa yang terkena pajak masih rendah (http://pajak.go.id). Pajak penghasilan akan dikenakan kepada orang atau badan usaha yang memperoleh penghasilan di Indonesia. Pajak penghasilan yang berlaku untuk pegawai/karyawan adalah Pajak Penghasilan Pasal 21 (PPh Pasal 21).

Di Indonesia, sistem pemungutan pajak yang berlaku menerapkan with holding system selain dengan self assessment system. Penerapan with

holding system, pengenaan dan penghitungan pajak dilakukan melalui

pemotongan, pemungutan dan pembayaran PPh oleh pihak lain atau pihak ketiga, yakni sebagai pihak yang melakukan pembayaran atas penghasilan pegawai/karyawan yang menerima penghasilan. Sistem pemungutan pajak dengan with holding system merupakan salah satu praktik langsung dari asas kemudahan dan efisiensi dalam perpajakan karena saat itu juga bisa terlaksana pelaksaan kewajiban pajak dari pihak yang dipotong pajaknya (Pandiangan 2010:19).

Wajib Pajak terutama PNS, hal ini dikarenakan pajak terutang atas penghasilan yang diterima oleh PNS ditanggung sepenuhnya oleh negara. Dari kemungkinan-kemungkinan permasalahan yang dapat mengakibatkan kerugian terutama bagi negara, maka penentuan besarnya PPh Pasal 21 yang dilakukan oleh Bendahara Pemerintah perlu ditinjau kembali agar sesuai dengan peraturan perundag-undangan perpajakan yang berlaku.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang sebelumnya diuraikan, maka dapat dirumuskan masalah sebagai berikut: Apakah jumlah perhitungan PPh Pasal 21 terutang yang dihitung oleh Bendahara Pemerintah terhadap Pegawai Negeri Sipil (PNS) di Dinas Pendidikan Kota Yogyakarta sudah tepat berdasarkan Peraturan Menteri Keuangan Nomor 262/PMK.03/2010?

C. Tujuan Penelitian

Penelitian ini bertujuan untuk memberi penilaian tepat atau tidak tepat terhadap hasil PPh Pasal 21 terutang untuk PNS di Dinas Pendidikan Kota Yogyakarta yang dilakukan oleh Bendahara Pemerintah.

D. Manfaat Penelitian

1. Bagi PNS Dinas Pendidikan Kota Yogyakarta

atas gaji PNS di Dinas Pendidikan Kota Yogyakarta. 2. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan referensi bagi peneliti lain yang berkeinginan melakukan pengamatan secara mendalam, khususnya pada permasalahan yang serupa dibidang perpajakan.

3. Bagi Penulis

Penelitian ini merupakan kesempatan yang diberikan kepada penulis untuk mengimplementasikan ilmu yang telah diperoleh dibangku kuliah, dan memperluas pengetahuan terutama di bidang perpajakan khususnya pajak penghasilan.

E. Sistematika Penulisan

Bab I Pendahuluan

Bab ini berisi uraian tentang latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

Bab II Tinjauan Pustaka

Bab III Metode Penelitian

Bab ini berisi uraian tentang jenis penelitian, lokasi dan waktu penelitian, subjek dan objek penelitian, data yang diperlukan, teknik pengumpulan data, teknik pengambilan sampel serta teknik analisis data untuk menjawab masalah yang diteliti. Bab IV Gambaran Umum Dinas Pendidikan Kota Yogyakarta

Bab ini berisi uraian singkat objek yang diteliti, seperti lokasi, visi dan misi, struktur organisasi, dan perpajakan.

Bab V Analisis Data dan Pembahasan

Bab ini berisi tentang analisis data serta pembahasan mengenai rumusan masalah yang ada.

Bab VI Penutup

6

BAB II

TINJAUAN PUSTAKA

A. Pajak

1. Pengertian Pajak

Dalam Undang-Undang Republik Indonesia Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan:

“Pajak adalah kontribusi kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.”

Pengertian pajak menurut Prof. Dr. Rochmat Soemitro, SH dalam Resmi (2009:1),

“Pajakadalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal-balik (kontraprestasi) yang langsung dapat ditunjukkan, dan yang digunakan untuk membayar pengeluaran umum.”

Pengertian pajak menurut S.I. Djajadiningrat dalam Resmi (2009:1),

“Pajak sebagai suatu kewajiban menyerahkan sebagian dari

kekayaan ke kas negara disebabkan suatu keadaan, kejadian dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal-balik dari negara secara langsung, untuk memelihara kesejahteraan umum.”

Pengertian pajak menurut Mr. Dr N. J. Feldman dalam Resmi (2009:2),

Dari definisi-definisi tersebut dapat ditarik kesimpulan pada pengertian pajak adalah:

a. Pajak dipungut berdasarkan undang-undang serta aturan pelaksanaannya yang sifatnya dapat dipaksakan.

b. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

c. Pajak dipungut oleh negara baik pemerintah pusat maupun daerah. d. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang

bila dari pemasukannya masih terdapat surplus, dipergunakan untuk membiayai public investment.

2. Pengelompokan Pajak

Jenis Pajak dapat digolongkan menjadi tiga (Mardiasmo, 2011: 5-6): a. Menurut Golongannya

1) Pajak langsung, yaitu pajak yang harus dipikul sendiri oleh Wajib Pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain.

2) Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain.

b. Menurut sifatnya

2) Pajak Objektif, yaitu pajak yang berpangkal pada objeknya, tanpa memperhatikan keadaan diri Wajib Pajak. Contoh: Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah. c. Menurut lembaga pemungutnya

1) Pajak negara (Pajak pusat), yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara. Contoh: Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, Pajak Bumi Bangunan, dan Bea Materai.

2) Pajak Daerah, yaitu pajak yang dipungut oleh Pemerintah Daerah dan digunakan untuk membiayai rumah tangga daerah.

Pajak Daerah terdiri atas:

a) Pajak Propinsi, contoh: Pajak Kendaraan Bermotor dan Pajak Bahan Bakar Kendaraan Bermotor.

b) Pajak Kabupaten/Kota, contoh: Pajak Hotel, Pajak Restoran, dan Pajak Hiburan.

3. Sistem Pemungutan Pajak

Sistem pemungutan pajak terdiri dari tiga Mardiasmo (2011:7-9): a. Official Assessment System

b. Self Assessment System

Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang.

c. With Holding System

Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

4. Tarif Pajak

Tarif pajak adalah tarif untuk menghitung besarnya pajak terutang (pajak yang harus dibayar). Besarnya tarif pajak dapat dinyatakan dalam persentase. Struktur tarif yang berhubungan dengan pola persentase tarif pajak dikenal empat macam tarif pajak (Resmi, 2009: 15-17), yaitu: a. Tarif Pajak Proporsional (sebanding)

Tarif pajak proporsional adalah tarif berupa persentase tetap terhadap jumlah berapapun yang menjadi dasar pengenaan pajak. Contoh: dikenakan Pajak Pertambahan Nilai sebesar 10% atas penyerahan barang kena pajak.

b. Tarif Pajak Progresif (meningkat)

c. Tarif Pajak Degresif (menurun)

Tarif pajak degresif adalah tarif berupa persentase tertentu yang semakin menurun apabila jumlah yang menjadi dasar pengenaan pajak menjadi semakin kecil.

d. Tarif Pajak Tetap

Tarif pajak tetap adalah tarif berupa jumlah atau angka yang tetap (sama besarnya) terhadap berapapun jumlah yang menjadi dasar pengenaan pajak.

B. Pegawai Negeri Sipil

1. Pengertian Pegawai Negeri Sipil

Pengertian Pegawai Negeri menurut Undang-Undang Republik Indonesia Nomor 43 Tahun 1999:

“Pegawai Negeri adalah setiap warga negara Republik Indonesia yang telah memenuhi syarat yang ditentukan, diangkat oleh pejabat yang berwenang dan diserahi tugas dalam suatu jabatan negara atau diserahi tugas negara lainnya, dan digaji berdasarkan peraturan perundang-undangan yang berlaku”.

Pengertian Pegawai Negeri Sipil menurut Undang-Undang Nomor 43 Tahun 1999, “Pegawai Negeri Sipil (PNS) adalah salah satu

jenis Kepegawaian Negeri disamping anggota TNI dan Anggota POLRI.”

2. Pengelompokan Pegawai Negeri Sipil

tentang Pokok-Pokok Kepegawaian pengelompokan Pegawai Negeri Sipil terdiri dari:

a. Pegawai Negeri terdiri dari: 1) Pegawai Negeri Sipil

2) Anggota Tentara Nasional Indonesia; dan

3) Anggota Kepolisian Negara Republik Indonesia. b. Pegawai Negeri Sipil terdiri dari:

1) Pegawai Negeri Sipil Pusat, adalah Pegawai Negeri Sipil yang gajinya dibebankan pada Anggaran Pendapatan dan Belanja Negara dan bekerja pada Departemen, Lembaga Pemerintah Non Departemen, Kesekretariatan Lembaga Tertinggi/ Tinggi Negara, Instansi Vertikal di Daerah Propinsi/ Kabupaten/ Kota, Kepaniteraan Pengadilan, atau diperkerjakan untuk menyelenggarakan tugas negara lainnya.

2) Pegawai Negeri Sipil Daerah, adalah Pegawai Negeri Sipil Daerah Propinsi/ Kabupaten/ Kota yang gajinya dibebankan pada Anggaran Pendapatan dan Belanja Daerah dan bekerja pada Pemerintah Daerah, atau dipekerjakan diluar instansi induknya. 3. Penghasilan yang Diterima oleh PNS

a. Gaji PNS

Negeri Sipil, Pegawai Negeri Sipil yang diangkat diberikan gaji pokok berdasarkan golongan ruang. Jumlah gaji yang diterima oleh Pegawai Negeri Sipil disesuaikan dengan MKG (Masa Kerja Golongan) artinya jika masa kerja golongan seorang Pegawai Negeri Sipil semakin lama maka jumlah gaji yang diterima juga semakin besar.

b. Kenaikan Gaji Berkala dan Kenaikan Gaji Istimewa

Berdasarkan Peraturan Pemerintah Nomor 7 Tahun 1977 tentang Peraturan Gaji Pegawai Negeri Sipil Presiden Republik Indonesi mengatur kepada PNS diberikan kenaikan gaji berkala apabila dipenuhi syarat-syarat:

1) telah mencapai masa kerja golongan yang ditentukan untuk kenaikan gaji berkala;

2) penilaian pelaksanaan pekerjaan dengan nilai rata-rata

sekurang-kurangnya “cukup”.

kenaikan gaji berkala dilakukan dengan surat keputusan pejabat yang berwenang. Masa penundaan kenaikan gaji berkala dihitung penuh untuk kenaikan gaji berkala berikutnya.

Kepada PNS yang menurut daftar penilaian pelaksanaan

pekerjaan menunjukkan nilai “amat baik”, sehingga ia patut dijadikan

teladan, dapat diberikan kenaikan gaji istimewa sebagai penghargaan dengan memajukan saat kenaikan gaji berkala yang akan datang dan saat-saat kenaikan gaji berkala selanjutnya dalam pangkat yang dijabatnya pada saat pemberian kenaikan gaji istimewa itu.

c. Tunjangan

Berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 7 Tahun 1977, selain gaji pokok Pegawai Negeri Sipil diberikan:

1) Tunjangan Keluarga a) Tunjangan istri/suami

Pegawai Negeri Sipil yang beristri/bersuami diberikan tunjangan istri/suami sebesar 10% (sepuluh persen) dari gaji pokok, dengan ketentuan apabila suami istri kedua-duanya berkedudukan sebagai Pegawai Negeri Sipil, maka tunjangan ini hanya diberikan kepada yang mempunyai gaji pokok lebih tinggi.

b) Tunjangan Anak

Pendapatan dan Belanja Negara terdapat dalam pasal 53, Pegawai Negeri Sipil yang mempunyai anak atau anak angkat diberikan tunjangan sebesar 2% (dua persen) dari gaji pokok. Tunjangan anak ini diberikan kepada pegawai yang mempunyai anak dan/atau anak angkat maksimal 2 (dua) orang, dengan batas umur 21 (dua puluh satu) tahun, tidak mempunyai penghasilan sendiri dan tidak kawin atau belum pernah kawin. Tunjangan anak diberikan diperpanjang sampai anak berumur 25 (dua puluh lima) tahun jika anak tersebut masih bersekolah di Perguruan Tinggi dan dibuktikan dengan Surat Keterangan dari Perguruan Tinggi yang bersangkutan.

2) Tunjangan Jabatan

a) Tunjangan struktural/fungsional

Tunjangan struktural/fungsional yaitu tunjangan berupa uang yang diberikan kepada Pegawai Negeri Sipil yang diangkat dalam jabatan struktural. Pegawai Negeri Sipil diberikan tunjangan jabatan struktural berdasarkan eselon jabatan yang ditetapkan sesuai dengan Peraturan Presiden Republik Indonesia Nomor 26 Tahun 2007 tentang Tunjangan Jabatan Struktural.

b) Tunjangan Umum

Nomor 12 Tahun 2006 tentang Tunjangan Umum bagi Pegawai Negeri Sipil, tunjangan umum diberikan kepada pegawai yang tidak menerima tunjangan struktural, tunjangan fungsional atau tunjangan yang dipersamakan dengan tunjangan jabatan maka diberikan tunjangan umum untuk setiap bulannya.

3) Tunjangan Pangan

Berdasarkan Peraturan Direktur Jenderal Perbendaharaan Nomor PER-67/PB/2010 tentang tunjangan beras dalam bentuk natura dan uang, Pegawai Negeri Sipil memperoleh tunjangan beras sebanyak 10 kg/orang, penghitungan besarnya jumlah per kilogram beras yang diberikan tidak berdasarkan harga pasar tetapi berdasarkan peraturan yang berlaku yaitu sebesar Rp5.656,00.

C. Pajak Penghasilan Pasal 21

1. Pengertian Pajak Penghasilan Pasal 21

Menurut Peraturan Menteri Keuangan Nomor 262/PMK.03/2010 Pasal 1 yang dimaksud dengan Pajak Penghasilan Pasal 21 adalah:

“Pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau

kegiatan dengan nama dan dalam bentuk apapun yang diterima atau diperoleh Wajib Pajak Orang Pribadi dalam negeri sebagaimana diatur dalam Pasal 21 Undang-Undang Pajak

2. Penghasilan yang Dikenai PPh Pasal 21

Menurut Peraturan Menteri Keuangan Nomor 262/PMK.03/2010 Pasal 2, penghasilan yang dikenai PPh Pasal 21 adalah:

a. PPh Pasal 21 yang terutang atas penghasilan tetap dan teratur setiap bulan yang menjadi beban APBN atau APBD ditanggung oleh Pemerintah atas beban APBN atau APBD.

b. Penghasilan tetap dan teratur meliputi: 1) Pejabat Negara, untuk:

a) Gaji dan tunjangan lain yang sifatnya teratur setiap bulan; atau b) Imbalan tetap sejenisnya, yang ditetapkan berdasarkan

ketentuan peraturan perundang-undangan;

2) PNS, Anggita TNI, dan Anggota POLRI, untuk gaji dan tunjangan lain yang sifatnya tetap dan teratur setiap bulan yang ditetapkan berdasarkan ketentuan peraturan perundang-undangan; 3) Pensiunan, untuk uang pensiun dan tunjangan lain yang sifatnya

tetap berdasarkan ketentuan peraturan perundang-undangan. c. Termasuk dalam pengertian gaji, uang pensiun, dan tunjangan lain

sebagaimana dimaksud adalah gaji, uang pensiun, dan tunjangan ke-13 (ketiga belas).

3. Dasar Pengenaan PPh Pasal 21

Menurut Peraturan Menteri Keuangan Nomor 262/PMK.03/2010 pasal 5, dasar pengenaan PPh Pasal 21 adalah:

a. Dasar pengenaan PPh Pasal 21 atas penghasilan tetap dan teratur setiap bulan adalah Penghasilan Kena Pajak.

b. Besarnya Penghasilan Kena Pajak ditentukan berdasarkan penghasilan neto dikurangi Penghasilan Tidak Kena Pajak.

c. Besarnya Penghasilan neto bagi Pejabat Negara, PNS, Anggota TNI, atau Anggota POLRI ditentukan berdasarkan jumlah seluruh penghasilan tetap dan teratur setiap bulan dikurangi dengan:

1) Biaya jabatan, sebesar 5% (lima persen) dari penghasilan bruto, setinggi-tingginya Rp500.000,00 (lima ratus ribu rupiah) sebulan atau Rp6.000.000,00 (enam juta rupiah) setahun.

2) iuran yang terkait dengan gaji yang dibayar oleh Pejabat Negara, PNS, Anggota TNI, atau Anggota POLRI kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan atau badan penyelenggara tunjangan hari tua atau jaminan hari tua yang dipersamakan dengan dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan.

4. Penghasilan Tidak Kena Pajak (PTKP)

a. Besarnya PTKP per tahun adalah sebagaimana dimaksud dalam Pasal 7 ayat (1) Undang-Undang Pajak Penghasilan adalah:

1) Rp15.840.000,00 (lima belas juta delapan ratus empat puluh ribu rupiah) untuk diri Wajib Pajak Orang Pribadi;

2) Rp1.320.000,00 (satu juta tiga ratus dua puluh ribu rupiah) tambahan untuk Wajib Pajak yang kawin;

3) Rp1.320.000,00 (satu juta tiga ratus dua puluh ribu rupiah) tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 (tiga) orang untuk setiap keluarga.

b. Besarnya Penghasilan Tidak Kena Pajak bagi wanita berlaku ketentuan sebagai berikut:

1) bagi wanita kawin, sebesar Penghasilan Tidak Kena Pajak untuk dirinya sendiri;

2) bagi wanita tidak kawin, sebesar Penghasilan Tidak Kena Pajak untuk dirinya sendiri ditambah Penghasilan Tidak Kena Pajak untuk keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya paling banyak 3 (tiga) orang.

besarnya Penghasilan Tidak Kena Pajak adalah Penghasilan Tidak Kena Pajak untuk dirinya sendiri ditambah Penghasilan Tidak Kena Pajak untuk status kawin dan Penghasilan Tidak Kena Pajak untuk keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya paling banyak 3 (tiga) orang.

d. Besarnya Penghasilan Tidak Kena Pajak ditentukan berdasarkan keadaan pada awal tahun kalender.

5. Tarif Pajak Penghasilan Pasal 21

Menurut Peraturan Menteri Keuangan Nomor 262/PMK.03/2010 pasal 8, tarif pajak untuk Wajib Pajak orang pribadi dalam negeri dikenakan berdasarkan Pasal 17 ayat (1) huruf a Undang-Undang Pajak Penghasilan adalah sebagai berikut:

Tabel 2.1. Tarif Pasal 17 UU PPh untuk Wajib Pajak Orang Pribadi

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp50.000.000,00 (lima puluh juta rupiah)

5% (lima persen) Diatas Rp50.000.000,00 (lima puluh juta

rupiah) sampai dengan Rp250.000.000,00 (dua ratus lima puluh juta rupiah)

15%

(lima belas persen) Diatas Rp250.000.000,00 (dua ratus lima

puluh juta rupiah) sampai dengan Rp500.000.000,00 (lima ratus juta rupiah)

25% (dua puluh lima

persen) Diatas Rp500.000.000,00 (lima ratus juta

rupiah)

30%

(tiga puluh persen) Sumber: UU PPh No. 36 Tahun 2008

6. Tarif PPh Pasal 21 Bagi yang Tidak Memiliki NPWP

Pensiunannya tidak memiliki Nomor Pokok Wajib Pajak, atas penghasilan tetap dan teratur setiap bulan yang menjadi beban APBN atau APBD dikenai tarif PPh Pasal 21 lebih tinggi sebesar 20% (dua puluh persen) daripada tarif yang diterapkan terhadap Pejabat Negara, PNS, Anggota TNI, Anggota POLRI, dan Pensiunannya yang memiliki Nomor Pokok Wajib Pajak.

Tambahan PPh Pasal 21 lebih tinggi sebesar 20% (dua puluh persen) menjadi beban Pejabat Negara, PNS, penghasilan yang diterima Pejabat Negara, PNS, Anggota TNI, Anggota POLRI, dan Pensiunannya. Kepemilikan Nomor Pokok Wajib Pajak dibuktikan oleh Pejabat Negara, PNS, Anggota TNI, Anggota POLRI, dan Pensiunannya dengan memberikan fotokopi kartu Nomor Pokok Wajib Pajak kepada bendahara pemerintah.

7. Pemotong PPh Pasal 21

Berdasarkan Undang-Undang Pajak Penghasilan Nomor 36 Tahun 2008, pemotong pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan dengan nama dan dalam bentuk apapun yang diterima atau diperoleh Wajib Pajak orang pribadi dalam negeri dilakukan oleh: a. Pemberi kerja yang terdiri atas orang pribadi dan badan, baik

b. Bendahara atau pemegang kas pemerintah, termasuk bendahara atau pemegang kas kepada Pemerintah Pusat, termasuk institusi TNI/Polri, Pemerintah Daerah, instasi atau lembaga pemerintah, lembaga-lembaga negara lainnya, dan KBRI diluar negeri yang membayarkan gaji, upah, honorarium, tunjangan, serta pembayaran lain dengan nama dan dalam bentuk apa pun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan;

c. Dana pensiun, Badan Penyelenggara Jaminan Sosial Tenaga Kerja, serta badan-badan lain yang membayar uang pensiun dan Iuran Hari Tua (IHT) atau Jaminan Hari Tua(JHT);

d. Orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas; dan

e. Penyelenggara kegiatan, termasuk badan pemerintah, organisasi yang bersifat nasional dan internasional, perkumpulan, orang pribadi, serta lembaga yang menyelenggarakan kegiatan, yang membayar honorarium, hadiah, atau penghargaan dalam bentuk apapun kepada Wajib Pajak orang pribadi dalam negeri berkenaan dengan suatu kegiatan.

ditetapkan oleh Menteri Keuangan.

8. Kewajiban dan Hak Pemotong PPh Pasal 21

Berdasarkan Peraturan Menteri Keuangan Nomor 262/PMK.03/2010 Pasal 11, hak dan kewajiban pemotong PPh Pasal 21 adalah sebagai berikut:

a. Kewajiban Pemotong PPh Pasal 21

Bendahara pemerintah yang melakukan pemotongan PPh Pasal 21 adalah bendahara pengeluaran pada kementrian/lembaga, pemerintah provinsi, atau pemerintah kabupaten/kota.

1) Bendahara pemerintah wajib mendaftarkan diri ke Kantor Pelayanan Pajak sesuai dengam ketentuan peraturan perundang-undangan perpajakan;

2) Bendahara pemerintah wajib menghitung, memotong, dan melaporkan PPh Pasal 21 terutang untuk setiap Masa Pajak. Ketentuan mengenai kewajiban untuk melaporkan pemotongan PPh Pasal 21 untuk setiap Masa Pajak tetap berlaku, dalam hal jumlah pajak yang dipotong pada Masa Pajak yang bersangkutan nihil;

bekerja sebelum berakhirnya tahun kalender, bukti pemotongan PPh Pasal 21 harus diberikan paling lama 1 (satu) bulan setelah yang bersangkutan berhenti bekerja;

4) Bendahara pemerintah dan badan yang ditunjuk harus memberikan bukti pemotongan PPh Pasal 21 yang bersifat final atas penghasilan berupa honorarium atau imbalan lain dengan nama apapun paling lama pada akhir bulan dilakukannya pembayaran penghasilan tersebut;

5) PPh Pasal 21 yang dipotong oleh Bendahara pemerintah wajib disetor ke Kantor Pos atay Bank yang ditunjuk Menteri Keuangan, dalam jangka waktu sesuai dengan peraturan perundang-undangan, yaitu paling lama 10 (sepuluh) hari setelah Masa Pajak berakhir;

6) Bendahara pemerintah wajib melaporkan pemotongan dan penyetoran PPh Pasal 21 untuk setiap Masa Pajak yang dilakukan melalui penyampaian Surat Pemberitahuan Masa PPh Pasal 21 ke Kantor Pelayanan Pajak tempat Bendahara pemerintah terdaftar, dalam jangka waktu sesuai dengan peraturan perundang-undangan, yaitu paling lama 20 (dua puluh) hari setelah Masa Pajak berakhir;

pelaporan PPh Pasal 21 dapat dilakukan pada hari kerja berikutnya.

b. Hak Pemotong PPh Pasal 21

1) Dalam hal suatu Masa Pajak terjadi kelebihan perhitungan atas PPh Pasal 21 yang ditanggung pemerintah , kelebihan PPh Pasal 21 yang ditanggung oleh pemerintah tersebut diperhitungkan dengan PPh Pasal 21 yang ditanggung oleh pemerintah pada bulan berikutnya melalui Surat Pemberitahuan Masa PPh Pasal 21.

2) Dalam hal suatu Masa Pajak terjadi kesalahan pemotongan atas PPh Pasal 21 yang bersifat final dari penghasilan berupa honorarium atau imbalan lain sehingga terdapat kelebihan penyetoran PPh Pasal 21 yang bersifat final, kelebihan penyetoran PPh Pasal 21 yang bersifat final tersebut dikembalikan sesuai tata cara pengembalian kelebihan pembayaran pajak sebagaimana ditetapkan dalam Peraturan Menteri Keuangan yang mengatur mengenai tata cara pengembalian kelebihan pembayaran pajak yang seharusnya tidak terutang.

9. Cara Menghitung PPh Pasal 21

atas penghasilan teratur setiap bulan adalah sebagai berikut:

a. Penghitungan Masa atau Bulanan selain Masa Pajak Desember atau Masa Pajak terakhir:

1) untuk menghitung PPh Pasal 21 atas penghasilan tetap dan teratur setiap bulan, terlebih dahulu dihitung seluruh penghasilan bruto yang diterima selama sebulan, yang meliputi seluruh gaji dan tunjangan, seperti tunjangan istri/suami, tunjangan anak, tunjangan beras, tunjangan struktural/fungsional;

2) selanjutnya dihitung jumlah penghasilan neto sebulan yang diperoleh dengan cara mengurangi penghasilan bruto sebulan dengan biaya jabatan dan iuran pensiun;

3) selanjutnya dihitung penghasilan neto setahun, yaitu jumlah penghasilan neto sebulan dikalikan 12 (dua belas);

4) dalam hal Pejabat Negara, PNS, Anggota TNI, atau Anggota POLRI mulai bekerja setelah bulan Januari, maka penghasilan neto setahun dihitung dengan mengalikan penghasilan neto sebulan dengan banyaknya bulan sejak Pejabat Negara, PNS, Anggota TNI, atau Anggota POLRI mulai bekerja sampai dengan bulan Desember;

6) PPh Pasal 21 terutang atas penghasilan setahun dihitung dengan menerapkan tarif Pasal 17 Undang-Undang Pajak Penghasilan terhadap Penghasilan Kena Pajak;

7) Selanjutnya dihitung PPh Pasal 21 yang ditanggung oleh pemerintah sebulan, yaitu;

a) Jumlah PPh Pasal 21 terutang atas penghasilan sebagaimana dimaksud pada huruf c dibagi dengan 12 (dua belas);

b) Jumlah PPh Pasal 21 terutang atas penghasilan sebagaimana dimaksud pada huruf d dibagi banyaknya bulan yang menjadi faktor pengali sebagaimana dimaksud pada huruf d.

b. Penghitungan PPh Pasal 21 Terutang pada Masa Pajak Desember adalah sebagai berikut:

1) Dihitung PPh Pasal 21 terutang atas seluruh penghasilan tetap dan teratur setiap bulan yang diterima dalam tahun kalender yang bersangkutan;

3) Apabila dalam PPh Pasal 21 yang telah dihitung tiap Masa Pajak dalam tahun kalender yang bersangkutan sampai dengan Masa Pajak November terdapat tambahan PPh Pasal 21 sebesar 20% lebih tinggi daripada tarif PPh umum karena belum memiliki NPWP maka besarnya PPh Pasal 21 yang telah dihitung tiap Masa Pajak dalam tahun kalender yang bersangkutan sampai dengan Masa Pajak November sebagaimana dimaksud pada huruf b tidak termasuk tambahan PPh Pasal 21 sebesar 20% tersebut. c. Penghitungan PPh Pasal 21 terutang pada Masa Pajak Terakhir:

1) Dihitung PPh Pasal 21 terutang atas seluruh penghasilan tetap dan teratur setiap bulan yang diterima dalam tahun kalender yang bersangkutan yang disetahunkan.

Contoh 1:

Arief Sudarman, seorang PNS di Dinas Kehutanan golongan III.c, dengan gaji pokok Rp2.030.800. Dia menduduki jabatan sebagai Kepala Seksi Tanaman Keras (eselon IVa) dengan tunjangan jabatan Rp540.000 sebulan. Dia sudah menikah dan mempunyai satu orang anak yang masih dalam tanggungannya. Dengan kondisi tersebut, penghitungan PPh Pasal 21 atas Arief Sudarman, adalah sebagai berikut:

Gaji Pokok Rp2.030.800,00 Tunjangan istri Rp 203.080,00 Tunjangan Anak Rp 40.616,00 Tunjangan Jabatan Rp 540.000,00 Pembulatan Rp 54,00 Tunjangan Beras Rp 126.900,00 + Jumlah Penghasilan Bruto 1 bulan Rp2.941.450,00 Pengurangan:

Biaya Jabatan Rp147.073,00 (5% x Rp2.941.450,00)

Iuran pensiun Rp108.039,00 (4,75% x Rp2.274.496,00)

Iuran IHT Rp 73.921,00 + (3,25% x Rp2.274.496,00)

Penghasilan neto 1 bulan Rp 2.612.418,00 Penghasilan neto disetahunkan:

12 x Rp2.612.418,00 Rp31.349.014,00 PTKP (K/1)

WP Rp15.840.000,00 Kawin Rp 1.320.000,00 Anak Rp 1.320.000,00 +

Jumlah PTKP Rp18.480.000,00- PKP setahun Rp12.869.014,00 PPh Pasal 21 atas gaji setahun

5% x Rp12.869.000,00= Rp643.450,00 PPh Pasal 21 atas gaji sebulan

Rp643.450,00: 12 = Rp53.621,00

Contoh 2:

Mangiring T., seorang PNS di Departemen Pendidikan Nasional golongan IV.b dengan gaji pokok Rp2.860.500. dia menduduki jabatan Kepala Bagian Perencanaan (eselon IIIa) dengan tunjangan jabatan Rp1.260.000 sebulan. Dia sudah menikah dan mempunyai tiga orang anak yang masih dalam tanggungannya. Dengan kondisi tersebut, penghitungan PPh Pasal 21 atas Mangiring T. Adalah sebagai berikut,

Tunjangan istri Rp 286.050,00 Tunjangan anak Rp 171.630,00 Tunjangan jabatan Rp1.260.000,00 Pembulatan Rp 38,00 Tunjangan beras Rp 211.500,00 + Jumlah penghasilan bruto Rp4.789.718,00 Pengurangan:

Biaya Jabatan

5% x Rp4.789.718,00 =Rp239.486,00 Iuran Pensiun

4,75% x Rp3.318.180,00 =Rp157.614,00 Iuran IHT

3,25% x Rp3.318.180,00 =Rp107.841,00 +

Jumlah Pengurang Rp 504.940,00 - Penghasilan netto Rp 4.284.778,00 Penghasilan neto setahum:

12 x Rp4.284.778,00 Rp51.417.332,00 PTKP (K/3)

Wajib Pajak Rp15.840.000,00 Status Kawin Rp 1.320.000,00 Anak Rp 3.960.000,00 +

PPh Pasal 21 atas gaji setahun:

5% x Rp30.297.000,00= Rp1.514.850,00 PPh Pasal 21 atas gaji sebulan:

Rp1.514.850,00: 12 = Rp126.238,00

Contoh 3:

Penghitungan PPh Pasal 21 yang mulai bekerja dalam tahun berjalan

Hapid Abdul Gopar merupakan Pejabat Negara pada sebuah lembaga negara yang baru diangkat pada bulan Juli 2010, telah menikah dengan 4 (empat) orang tanggungan anak dan telah memiliki NPWP. Penghasilan yang dibayarkan sehubungan dengan statusnya sebagai Pejabat Negara:

Gaji Kehormatan Rp10.000.000,00 Tunjangan istri Rp 1.000.000,00 Tunjangan Anak Rp 400.000,00 Tunjangan Jabatan Rp10.000.000,00

Perhitungan PPh Pasal 21 untuk Masa Pajak Juli sampai dengan Masa Pajak November 2010 dihitung sebagai berikut:

Jumlah penghasilan bruto Rp21.400.000,00 Pengurang:

Biaya Jabatan:

5% x Rp21.400.000,00 =Rp500.000,00 Iuran Pensiun:

4,75% x Rp11.400.000 =Rp541.500,00+

Rp 1.041.500,00- Penghasilan neto Rp 20.358.500,00 Penghasilan neto setahun:

6 x Rp20.358.500,00 Rp122.151.000,00 PTKP (K/3)

Untuk Wajib Pajak Rp15.840.000,00 Status WP Kawin Rp 1.320.000,00 3 Tanggungan Rp 3.960.000,00+

Rp 21.120.000,00- Penghasilan Kena Pajak (PKP) Rp101.031.000,00 PPh Pasal 21 atas gaji setahun

5% x Rp50.000.000,00 =Rp 2.500.000,00 15% x Rp51.031.000,00 =Rp 7.654.650,00+

Rp10.154.650,00 PPh Pasal 21 atas gaji sebulan

D. Review Penelitian Terdahulu

1. Evangelin (2008) melakukan penelitian mengenai Analisis Penghitungan Pajak Penghasilan Pasal 21 bagi anggota Angkatan Bersenjata Republik Indonesia di Kepolisian Resort Kota Palu. Penelitian ini terkait dengan adanya kebijakan pemerintah yaitu pihak pemerintah menanggung Pajak Penghasilan Pasal 21 yang terutang bagi anggota Kepolisian. Analisis yang dilakukan adalah dengan menganalisis PPh Pasal 21 berdasarkan tingkatan pangkat dan membandingkan hasil analisis dengan penghitungan PPh Pasal 21 berdasarkan formulir 1721-A2. Hasil penelitian menunjukan bahwa proses penghitungan PPh Pasal 21 telah sesuai dengan ketentuan perpajakan yang berlaku, namun terdapat kesalahan dalam pelaksanaan Pelaporan Pajak Penghasilan Pasal 21. 2. Hutari (2004) melakukan penelitian mengenai Perlakuan PPh Pasal 21

yang dilaksanakan di Yayasan Karmel, Malang. Dari penelitian ini disimpulkan bahwa pemberi tunjangan Pajak Penghasilan Pasal 21 lebih menguntungkan jika dilihat pengaruhnya bagi take home pay karyawan dan Pajak Penghasilan Badan, dan Pajak Penghasilan yang sepenuhnya ditanggung karyawan lebih menguntungkan bagi Yayasan Karmel karena menimbulkan after tax profit paling besar.

35

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus, yaitu jenis penelitian terhadap objek atau data tertentu kemudian dari data tersebut dianalisis dan ditarik kesimpulan. Kesimpulan yang diperoleh dalam penelitian ini hanya berlaku pada objek yang diteliti.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian ini dilaksanakan di Dinas Pendidikan Kota Yogyakarta, yang terletak di Jalan Hayam Wuruk No. 11 Yogyakarta.

2. Waktu Penelitian

Penelitian ini dilaksanakan pada bulan April - Juni 2012.

C. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek dalam penelitian ini adalah Pegawai Negeri Sipil di Dinas Pendidikan Kota Yogyakarta.

2. Objek Penelitian

D. Data Penelitian

Data yang diperlukan dalam melakukan penelitian ini adalah: 1. Gambaran umum Dinas Pendidikan Kota Yogyakarta. 2. Data diri PNS.

3. Data daftar permintaan gaji tetap Pegawai Negeri Sipil.

E. Teknik Pengumpulan Data

1. Wawancara

Teknik pengumpulan data secara langsung dengan melakukan tanya jawab dengan bagian-bagian yang berwenang untuk mendapatkan data yang dibutuhkan oleh peneliti dengan menggunakan alat yang dinamakan interview guide (panduan wawancara).

2. Dokumentasi

Teknik pengumpulan data dengan mengumpulkan informasi dan mempelajari dokumen yang ada, yaitu data diri pegawai, daftar gaji pegawai, serta data penghitungan PPh Pasal 21 atas gaji PNS.

F. Teknik Analisis Data

1. Menghitung Pajak Penghasilan Pasal 21 (PPh Pasal 21) terutang untuk PNS Dinas Pendidikan Kota Yogyakarta berdasarkan Peraturan Menteri Keuangan nomor 262/PMK.03/2010.

jumlah PPh Pasal 21 terutang yang dilakukan oleh penulis berdasarkan Peraturan Menteri Keuangan Nomor 262/PMK.03/2010.

3. Memberikan penilaian dari hasil perbandingan jumlah PPh Pasal 21 terutang PNS di Dinas Pendidikan Kota Yogyakarta yang dilakukan oleh Bendahara Pemerintah dengan yang dilakukan oleh penulis berdasarkan Peraturan Menteri Keuangan Nomor 262/PMK.03/2010. Penilaian ini dilakukan dengan kriteria sebagai berikut:

a. Apabila jumlah PPh Pasal 21 terutang yang dilakukan oleh Bendahara Pemerintah sama dengan jumlah PPh Pasal 21 terutang yang dilakukan penulis berdasarkan Peraturan Menteri Keuangan Nomor 262/PMK.03/2010, maka dikatakan tepat;

38

BAB IV

GAMBARAN UMUM

A. Lokasi Dinas Pendidikan

Dinas Pendidikan Kota Yogyakarta beralamat di Jalan Hayam Wuruk Nomor 11 Yogyakarta 55212.

B. Visi dan Misi Dinas Pendidikan Kota Yogyakarta

1. Visi

Pendidikan berkualitas, berwawasan global dengan dukungan sumber daya manusia yang profesional.

2. Misi

a. Mewujudkan pendidikan berkualitas yang berakar budaya adiluhung. b. Mewujudkan pendidikan berwawasan global dan berbasis teknologi

informasi.

c. Mewujudkan pendidikan dan tenaga kependidikan yang memiliki kompetensi dan kualifikasi yang sesuai.

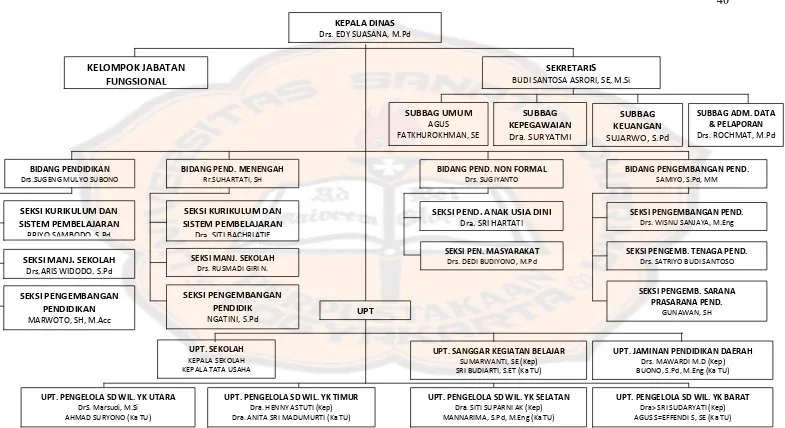

C. Struktur Organisasi

juga menunjukkan aliran perintah, dari siapa mereka diperintah dan kepada siapa mereka harus mempertanggungjawabkan tugas yang mereka kerjakan.

Meskipun wewenang dan tanggung jawab untuk setiap fungsi dan bagian berbeda, pada intinya bertujuan sama yaitu tercapainya relasi yang baik diantara mereka sehingga tujuan organisasi yang telah ditentukan sebelumnya dapat tercapai dengan efisien. Jadi, suksesnya suatu perusahaan tergantung juga pada struktur organisasi yang baik.

KEPALA DINAS

Drs. EDY SUASANA, M.Pd

SEKRETARIS

BUDI SANTOSA ASRORI, SE, M.Si

SUBBAG ADM. DATA

SEKSI PEND. ANAK USIA DINI

Dra. SRI HARTATI

UPT. PENGELOLA SD WIL. YK TIMUR Dra. HENNY ASTUTI (Kep) Dra. ANITA SRI MADUMURTI (Ka TU) UPT. PENGELOLA SD WIL. YK UTARA

DrS. Marsudi, M.Si AHMAD SURYONO (Ka TU)

UPT. PENGELOLA SD WIL. YK SELATAN Dra. SITI SUPARNI AK (Kep) MANNARIMA, S.Pd, M.Eng (Ka TU)

UPT. PENGELOLA SD WIL. YK BARAT Dra> SRI SUDARYATI (Kep) AGUS S=EFFENDI S, SE (Ka TU)

Gambar 4.1: Struktur Organisasi Dinas Pendidikan Kota Yogyakarta

Sumber: Dinas Pendidikan Kota Yogyakarta

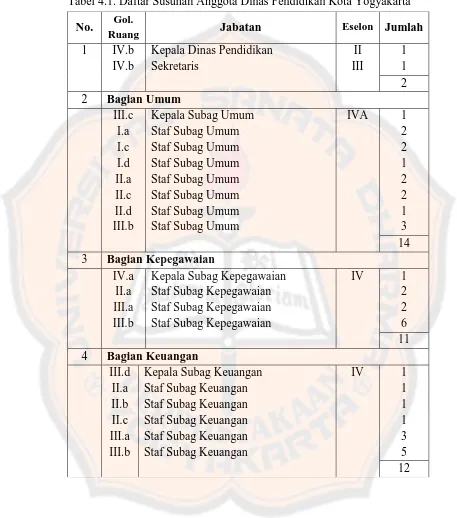

D. Daftar Susunan Anggota Dinas Pendidikan Kota Yogyakarta

Tabel 4.1. Daftar Susunan Anggota Dinas Pendidikan Kota Yogyakarta

No. Gol.

Ruang Jabatan Eselon Jumlah

1 IV.b Kepala Dinas Pendidikan II 1

II.a Staf Subag Kepegawaian 2

III.a Staf Subag Kepegawaian 2

III.b Staf Subag Kepegawaian 6

Tabel 4.1. Daftar Susunan Anggota Dinas Pendidikan Kota Yogyakarta (Lanjutan)

No. Gol.

Ruang Jabatan Eselon Jumlah

5 Bagian Administrasi Data dan Pelaporan

IV.a Kepala Subag Adm. Data & Pelaporan IV 1 II.c Staf Subag Adm. Data & Pelaporan 1 III.a Staf Subag Adm. Data & Pelaporan 1 III.b Staf Subag Adm. Data & Pelaporan 2 III.c Staf Subag Adm. Data & Pelaporan 1 6 6 Bidang Pendidikan Dasar dan Taman Kanak-Kanak

IV.b Kepala Bidang Pend. Dasar dan TK III 1 III.d Kasi Kurikulum & Sist. Pembelajaran IVA 1 III.d Kasi Manajemen Sekolah IV 1 III.c Kasi Pengembangan Pendidik IV 1

II.d Staf Bidang Dikdas 1

III.a Staf Bidang Dikdas 1

III.b Staf Bidang Dikdas 5

IV.a Staf Bidang Dikdas 1

12 7 Bidang Pendidikan Menengah

III.d Kepala Bidang Pendidikan Menengah III 1 III.d Kasi Kurikulum & Sist. Pembelajaran IVA 1 III.d Kasi Manajemen Sekolah IV 1 III.d Kasi Pengembangan Pendidik IV 1

III.a Staf Dikmen 4

III.b Staf Dikmen 2

III.c Staf Dikmen 1

11 8 Bidang Pendidikan Non Formal

III.c Kepala Bidang Pendidikan Non Formal III 1

III.d Kasi TK/ PAUD IVA 1

III.c Kasi Pendidikan Masyarakat IVA 1

Tabel 4.1. Daftar Susunan Anggota Dinas Pendidikan Kota Yogyakarta (Lanjutan)

Sumber: Peraturan Walikota Yogyakarta Nomor 71 Tahun 2008

E. Penggajian

Penggajian untuk PNS Dinas Pendidikan Kota Yogyakarta dilakukan oleh bendahara gaji Dinas Pendidikan Kota Yogyakarta setiap awal bulan. Besarnya gaji setiap PNS berbeda-beda sesuai dengan golongan masing-masing dan besarnya tunjangan untuk keluarga berbeda untuk setiap PNS tergantung banyaknya tanggungan keluarga.

No. Gol.

Ruang Jabatan Eselon Jumlah

9 Bidang Pengembangan Pendidikan

IV.a Kepala Bidang Pengembangan Pend. III 1 IV.a Kasi Pengembangan Kependidikan IV 1 III.d Kasi Pengembangan Tenaga Kepend. IV 1 III.c Kasi Pengmb. Sarana & Prasarana Pend. IV 1

II.b Staf Bangdik 1

III.d Kepala UPT Sanggar Kegiatan Belajar IVA 1 III.d Kepala TU UPT Sanggar Keg. Belajar IV 1

II.a Staf UPT SKB 1

III.a Staf UPT SKB 2

F. Perpajakan

Penghitungan PPh Pasal 21 atas gaji PNS Dinas Pendidikan Kota Yogyakarta dilakukan oleh pemerintah, yang besarnya PPh Pasal 21 terutang atas gaji PNS dibebankan pada Anggaran Pendapatan dan Belanja Daerah (APBD) Kota Yogyakarta.

45

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

Data yang digunakan dalam penelitian ini adalah berupa daftar permintaan gaji yang diterima oleh PNS yang diperoleh dari Bendahara Dinas Pendidikan Kota Yogyakarta. Data yang digunakan adalah data PNS Dinas Pendidikan Kota Yogyakarta yang meliputi gender, jumlah keluarga yang ditanggung/status, jumlah gaji pokok, tunjangan, pengurang penghasilan berupa biaya jabatan, iuran pensiun, ASKES dan Iuran Hari Tua (IHT). Seluruh Pegawai Negeri Sipil yang ada di Dinas Pendidikan sudah memiliki NPWP.

Berdasarkan data yang diperoleh, penulis memilih daftar permintaan gaji tetap PNS secara Sampel Bertujuan atau Purposive Sample. Sampel bertujuan atau Purposive Sample adalah teknik pengambilan sampel secara sengaja, peneliti menentukan sendiri sampel yang diambil karena ada pertimbangan tertentu (Arikunto, 2010:183). Sampel yang dipilih adalah sebagai berikut:

1. Sampel pertama adalah Tutie Husadari. PNS ini berjenis kelamin perempuan yang sudah menikah. PNS ini berhenti bekerja di tahun berjalan dari bulan Januari sampai dengan bulan Maret tahun 2011. 2. Sampel kedua adalah Edi Kusnandar, S.Pd dengan status belum menikah

3. Sampel ketiga PNS adalah Drs. Wisnu Sanjaya, M. Eng dengan status sudah menikah dan memiliki tanggungan 1 (satu) orang anak. PNS ini bekerja selama 1 (satu) tahun penuh dari bulan Januari sampai dengan Desember tahun 2011.

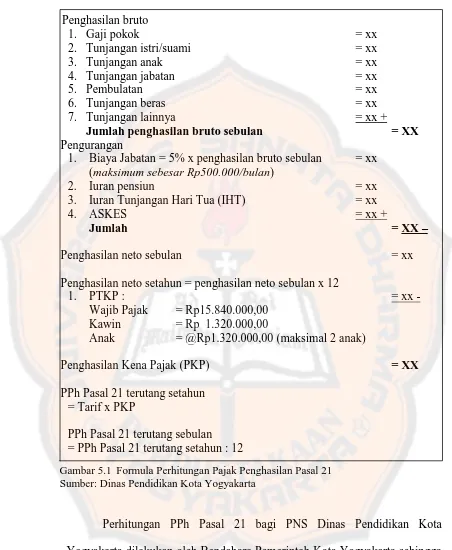

Daftar permintaan gaji yang diperoleh penulis ialah daftar permintaan gaji bulan Januari sampai dengan bulan Desember 2011 yang dapat dilihat di lampiran 3. Dalam daftar permintaan gaji, terdapat beberapa informasi yaitu mengenai jumlah penghasilan, jumlah potongan serta jumlah penghasilan bersih yang dibayarkan kepada PNS yang bersangkutan. Besarnya penghasilan PNS terdiri dari gaji pokok, tunjangan istri/suami, tunjangan anak, tunjangan struktural, tunjangan beras, pembulatan, tunjangan PPh Pasal 21. Sedangkan potongan terdiri dari Iuran Pensiun, Iuran Hari Tua, ASKES. Besarnya PPh Pasal 21 bagi PNS Dinas Pendidikan Kota Yogyakarta dibebankan pada Anggaran Pendapatan dan Belanja Daerah (APBD) Kota Yogyakarta.

Gambar 5.1 Formula Perhitungan Pajak Penghasilan Pasal 21 Sumber: Dinas Pendidikan Kota Yogyakarta

Perhitungan PPh Pasal 21 bagi PNS Dinas Pendidikan Kota Yogyakarta dilakukan oleh Bendahara Pemerintah Kota Yogyakarta sehingga Dinas Pendidikan Kota Yogyakarta tidak melakukan perhitungan sendiri atas besarnya PPh Pasal 21 atas gaji para PNS di Dinas Pendidikan Kota Penghasilan bruto

1. Gaji pokok = xx

2. Tunjangan istri/suami = xx

3. Tunjangan anak = xx

4. Tunjangan jabatan = xx

5. Pembulatan = xx

6. Tunjangan beras = xx

7. Tunjangan lainnya = xx +

Jumlah penghasilan bruto sebulan = XX

Pengurangan

1. Biaya Jabatan = 5% x penghasilan bruto sebulan = xx (maksimum sebesar Rp500.000/bulan)

2. Iuran pensiun = xx

3. Iuran Tunjangan Hari Tua (IHT) = xx

4. ASKES = xx +

Jumlah = XX –

Penghasilan neto sebulan = xx

Penghasilan neto setahun = penghasilan neto sebulan x 12

1. PTKP : = xx -

Wajib Pajak = Rp15.840.000,00 Kawin = Rp 1.320.000,00

Anak = @Rp1.320.000,00 (maksimal 2 anak)

Penghasilan Kena Pajak (PKP) = XX

PPh Pasal 21 terutang setahun = Tarif x PKP

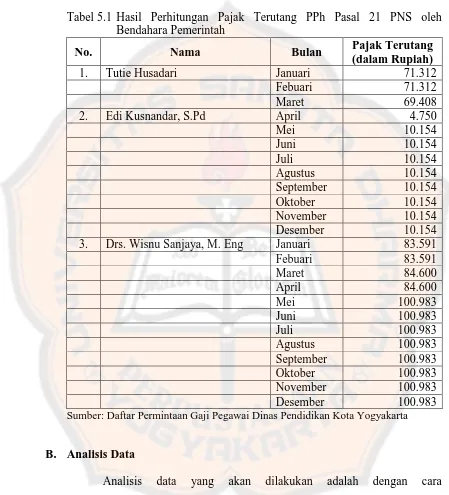

Yogyakarta. Dari formula perhitungan tersebut maka PPh Pasal 21 terutang yang ditetapkan oleh Bendahara Pemerintah untuk PNS sebagai berikut: Tabel 5.1 Hasil Perhitungan Pajak Terutang PPh Pasal 21 PNS oleh

Sumber: Daftar Permintaan Gaji Pegawai Dinas Pendidikan Kota Yogyakarta

B. Analisis Data

perundang-undangan perpajakan yang berlaku. Analisis ini dikelompokkan sesuai dengan sampel yang telah dipilih dan teknis analisis data yang telah ada, maka langkah yang akan dilakukan adalah:

1. Menghitung PPh Pasal 21 terutang untuk PNS di Dinas Pendidikan Kota Yogyakarta berdasarkan Peraturan Menteri Keuangan Nomor 262/PMK.03/2010.

Peneliti akan menghitung ulang PPh Pasal 21 terutang atas gaji PNS Dinas Pendidikan Kota Yogyakarta berdasarkan Peraturan Menteri Keuangan Nomor 262/PMK.03/2010. Perhitungan dapat dilihat pada tabel sebagai berikut:

a. PNS berjenis kelamin perempuan dan berhenti bekerja di tahun berjalan.

Tabel 5.2 Perhitungan pajak terutang untuk PNS perempuan menikah dan berhenti bekerja di tahun berjalan yang bernama Tutie Husadari

Keterangan Bulan (dalam Rupiah)

Januari Febuari

Gaji Pokok 2.551.900 2.551.900

Tunjangan Istri/Suami 255.190 255.190

Tunjangan Anak 51.038 51.038

Tunjangan Umum 185.000 185.000

Pembulatan 84 84

Tunjangan Beras 148.500 148.500

Penghasilan Bruto 3.191.712 3.191.712

Biaya Jabatan 159.586 159.586

Iuran Pensiun 135.761 135.761

Iuran Hari Tua 92.889 92.889

Jumlah 388.236 388.236

Penghasilan Neto 1 Bulan 2.803.476 2.803.476 Penghasilan Neto disetahunkan 33.641.712 33.641.712

PTKP 15.840.000 15.840.000

Penghasilan Kena Pajak 17.801.712 17.801.712

PPh Pasal 21 (setahun) 890.050 890.050

PPh Pasal 21 (sebulan) 74.171 74.171

Sumber: Data diolah

Tabel 5.2 Perhitungan pajak terutang untuk PNS perempuan menikah dan berhenti bekerja di tahun berjalan yang bernama Tutie Husadari (lanjutan)

Keterangan Masa Pajak Akhir

(dalam Rupiah)

Gaji Pokok dari Januari sampai Maret 7.594.500

Tunjangan Istri/Suami 759.450

Tunjangan Anak 151.890

Tunjangan Umum 555.000

Pembulatan 262

Tunjangan Beras 466.680

Jumlah Penghasilan Bruto 9.527.782

Pengurangan:

12/3 x Rp8.370.926,00 33.484.704

Tabel 5.2 Perhitungan pajak terutang untuk PNS perempuan menikah dan berhenti bekerja di tahun berjalan yang bernama Tutie Husadari (lanjutan)

Keterangan Masa Pajak Akhir

(dalam Rupiah)

PTKP (TK/0):

Untuk Wajib Pajak 15.840.000

Penghasilan Kena Pajak 17.643.704

PPh Pasal 21 terutang disetahunkan:

5% x Rp17.643.704,00 882.150

PPh Pasal 21 terutang:

3/12 x Rp882.150,00 220.537

PPh Pasal 21 Januari s.d Febuari 148.342

PPh Pasal 21 terutang Masa Pajak Maret 72.195

Sumber: Data diolah

Dari tabel 5.2 menggambarkan perhitungan PPh Pasal 21 terutang untuk PNS perempuan yang sudah menikah, dan berhenti bekerja di tahun berjalan bernama Tutie Husadari. Pada bulan Januari penghasilan bruto yang diterima Tuti Husadari masing-masing sebesar Rp3.191.712,00 dengan biaya jabatan masing-masing sebesar Rp159.586,00 didapat dari 5% (lima persen) dikalikan dengan penghasilan bruto. Selain biaya jabatan, iuran pensiun dan IHT juga sebagai pengurang penghasilan bruto, sehingga diketahui penghasilan neto masing-masing sebesar Rp2.803.476,00 yang disetahunkan masing-masing sebesar Rp33.641.712,00.

masing-masing sebesar Rp17.801.712,00. Berdasarkan Peraturan Menteri Keuangan Nomor 262/PMK.03/2010 jumlah PKP dibulatkan ke bawah hingga ribuan rupiah penuh untuk menentukan jumlah PPh Pasal 21 terutang kemudian dikalikan dengan tarif sebesar 5% (lima persen), sehingga PPh Pasal 21 terutang yang disetahunkan untuk bulan Januari dan Febuari masing-masing sebesar Rp890.050,00. Jadi jumlah PPh Pasal 21 terutang bulan Januari dan Febuari sebulan masing-masing Rp74.171,00 dari PPh Pasal 21 terutang yang disetahunkan dibagi 12 bulan. Dalam daftar permintaan gaji PNS bernama Tutie Husadari menunjukkan jumlah PPh Pasal 21 terutang sebesar Rp74.171,00 dari jumlah tersebut terdapat selisih hasil perhitungan antara perhitungan yang dilakukan oleh penulis dengan perhitungan yang dilakukan oleh Bendahara Pemerintah yaitu sebesar Rp2.859,00.

oleh penulis dengan perhitungan yang dilakukan oleh Bendahara Pemerintah yaitu sebesar Rp2.787,00.

b. PNS yang mulai bekerja di tahun berjalan

Tabel 5.3 Perhitungan Pajak Terutang untuk PNS yang mulai bekerja ditahun berjalan bernama Edi Kusnandar, S.Pd

Keterangan Bulan (dalam Rupiah)

April Mei Juni Juli Agustus September Oktober November

Gaji Pokok 1.394.720 1.521.840 1.521.840 1.521.840 1.521.840 1.521.840 1.521.840 1.521.840

Tunjangan Istri/Suami 0 0 0 0 0 0 0 0

Tunjangan Anak 0 0 0 0 0 0 0 0

Tunjangan Umum 185.000 185.000 185.000 185.000 185.000 185.000 185.000 185.000

Pembulatan 92 84 84 84 84 84 84 84

Tunjangan Beras 56.560 56.560 56.560 56.560 56.560 56.560 56.560 56.560

Penghasilan Bruto 1.636.372 1.763.484 1.763.484 1.763.484 1.763.484 1.763.484 1.763.484 1.763.484

Biaya Jabatan 81.819 88.174 88.174 88.174 88.174 88.174 88.174 88.174

Iuran Pensiun 66.249 72.287 72.287 72.287 72.287 72.287 72.287 72.287

Iuran Hari Tua 45.328 49.459 49.459 49.459 49.459 49.459 49.459 49.459

Jumlah Pengurang 193.396 209.920 209.920 209.920 209.920 209.920 209.920 209.920 Penghasilan Neto 1 Bulan 1.442.976 1.553.564 1.553.564 1.553.564 1.553.564 1.553.564 1.553.564 1.553.564 Penghasilan Neto disetahunkan 17..315.712 18.642.768 18.642.768 18.642.768 18.642.768 18.642.768 18.642.768 18.642.768 PTKP 15.840.000 15.840.000 15.840.000 15.840.000 15.840.000 15.840.000 15.840.000 15.840.000

Penghasilan Kena Pajak 1.475.712 2.802.768 2.802.768 2.802.768 2.802.768 2.802.768 2.802.768 2.802.768

PPh Pasal 21 (setahun) 73.750 140.100 140.100 140.100 140.100 140.100 140.100 140.100

PPh Pasal 21 (sebulan) 6.146 11.675 11.675 11.675 11.675 11.675 11.675 11.675

Tabel 5.3 Perhitungan Pajak Terutang untuk PNS yang mulai bekerja ditahun berjalan bernama Edi Kusnandar, S.Pd

Keterangan

Bulan Desember (dalam Rupiah)

Gaji Pokok dari Januari sampai Desember 12.047.600

Tunjangan Istri/Suami 0

Penghasilan Kena Pajak -

PPh Pasal 21 terutang Masa Pajak

Desember -

Sumber: Data diolah

Penghasilan neto yang disetahunkan kemudian dikurangi PTKP sebesar Rp15.840.000,00 (Wajib Pajak itu sendiri) merupakan dasar penerapan tarif Pasal 17 Undang-Undang Pajak Penghasilan, sehingga diperoleh PKP untuk bulan April sebesar Rp1.475.712,00. Berdasarkan Peraturan Menteri Keuangan Nomor 262/PMK.03/2010 untuk menentukan Pajak Penghasilan Pasal 21 terutang jumlah PKP dibulatkan ke bawah hingga ribuan rupiah penuh, sehingga PPh Pasal 21 terutang yang disetahunkan adalah sebesar Rp73.750,00 atau Rp6.146,00 didapat dari PPh Pasal 21 terutang yang disetahunkan dibagi 12 (dua belas) untuk bulan April. Dalam daftar permintaan gaji pegawai menunjukkan jumlah PPh Pasal 21 terutang ialah sebesar Rp4.750,00 maka terdapat selisih hasil perhitungan antara perhitungan yang dilakukan oleh penulis dengan perhitungan yang dilakukan oleh Bendahara Pemerintah yaitu sebesar Rp1.396,00

untuk bulan Mei sampai dengan November masing-masing sebesar Rp2.802.768,00 yang dibulatkan kebawah hingga ribuan rupiah penuh. PPh Pasal 21 terutang yang disetahunkan untuk bulan Mei sampai dengan November masing-masing sebesar Rp140.100,00 didapat dari PKP dikalikan tarif Pasal 17 Undang-Undang Pajak Penghasilan. Jadi, jumlah PPh Pasal 21 terutang bulan Mei sampai dengan bulan November masing-masing sebesar Rp11.675,00 didapat dari PPh Pasal 21 terutang yang disetahunkan dibagi dengan 12 (dua belas) bulan. Dalam daftar permintaan gaji pegawai menunjukkan jumlah PPh Pasal 21 terutang atas gaji Edi Kusnandar, S.Pd untuk bulan Mei sampai dengan November masing-masing sebesar Rp10.154,00 maka terdapat selisih hasil perhitungan antara perhitungan yang dilakukan oleh penulis dengan perhitungan yang dilakukan oleh Bendahara Pemerintah yaitu sebesar Rp1.521,00.

maka terdapat selisih hasil perhitungan antara perhitungan yang dilakukan oleh penulis dengan perhitungan yang dilakukan oleh Bendahara Pemerintah yaitu sebesar Rp10.154,00.

c. PNS yang bekerja 1 (satu) tahun penuh

Tabel 5.4 Perhitungan Pajak Terutang untuk PNS yang bekerja 1 (satu) tahun penuh bernama Drs. Wisnu Sanjaya, M. Eng

Keterangan Bulan (dalam Rupiah)

Januari Febuari Maret April Mei Juni

Gaji Pokok 2.686.800 2.686.800 2.686.800 2.686.800 3.030.900 3.030.900 Tunjangan Istri/Suami 268.680 268.680 268.680 268.680 303.090 303.090

Tunjangan Anak 53.736 53.736 53.736 53.736 60.618 60.618

Tunjangan Struktural 540.000 540.000 540.000 540.000 540.000 540.000

Pembulatan 5 5 25 25 72 72

Tunjangan Beras 148.500 148.500 169.680 169.680 169.680 169.680

Penghasilan Bruto 3.697.719 3.697.719 3.718.921 3.718.921 4.104.360 4.104.360

Biaya Jabatan 184.886 184.886 185.946 185.946 205.218 205.218

Iuran Pensiun 142.937 142.937 142.937 142.937 161.243 161.243

Iuran Hari Tua 97.799 97.799 97.799 97.799 110.324 110.324

Jumlah 425.622 425.622 426.682 426.682 476.785 476.785

Penghasilan Neto 1 Bulan 3.272.097 3.272.097 3.292.239 3.292.239 3.627.575 3.627.575 Penghasilan Neto disetahunkan 39.265.164 39.265.164 39.506.868 39.506.868 43.530.900 43.530.900 PTKP 18.480.000 18.480.000 18.480.000 18.480.000 18.480.000 18.480.000

Penghasilan Kena Pajak 20.785.164 20.785.164 21.026.868 21.026.868 25.050.900 25.050.900

PPh Pasal 21 (setahun) 1.039.250 1.039.250 1.051.300 1.051.300 1.252.500 1.252.500

PPh Pasal 21 (sebulan) 86.604 86.604 87.608 87.608 104.375 104.375