BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Secara umum perusahaan dagang dapat didefinisikan sebagai organisasi yang melakukan kegiatan usaha dengan membeli barang dari pihak lain kemudian menjualnya kembali kepada masyarakat. Setiap perusahaan pasti bertujuan untuk menghasilkan laba yang optimal agar dapat mempertahankan kelangsungan hidupnya, memajukan, serta mengembangkan usahanya ketingkat yang lebih tinggi.

Salah satu unsur yang paling aktif dalam perusahaan dagang adalah persediaan, oleh karena itu baik pedagang maupun pengusaha harus dapat mengelola usahanya dengan baik. Dalam hal ini yang paling penting adalah bagaimana perusahaan mengelola persediaannya baik perencanaan maupun pengendaliannya.

Persediaan menunjukkan barang-barang yang dimiliki oleh perusahaan yang dipergunakan untuk kegiatan normal perusahaan. Baik yang digunakan untuk dijual kembali maupun yang digunakan kembali serta digunakan untuk proses produksi. Modal yang tertanam dalam persediaan sering kali merupakan harta lancar yang paling besar dalam perusahaan, dan juga merupakan bagian yang paling besar dalam harta perusahaan. Penjualan akan menurun jika barang tidak tersedia dalam bentuk, jenis, dan jumlah yang diinginkan pelanggan. Jadi, penting bagi perusahaan untuk mengendalikan persediaan secara cermat untuk membatasi biaya penyimpanan yang

Persediaan juga sangat rentan terhadap kerusakan maupun pencurian. Dalam hal ini pengendalian intern juga bertujuan untuk melindungi harta perusahaan dan juga informasi mengenai persediaan agar lebih dapat dipercaya. Pengendalian intern persediaan dapat dilakukan dengan tindakan pengamanan untuk mencegah terjadinya kerusakan, pencurian, maupun tindakan penyimpangan lainnya.

Kerusakan, pemasukan yang tidak benar, lalai untuk mencatat permintaan, dan semua kemungkinan lainnya pada PT Jaya Masawan Putra Sejahtera Palembang dapat menyebabkan catatan persediaan berbeda dengan catatan yang sebenarnya ada digudang. Untuk itu diperlukan pemeriksaan persediaan secara periodik atas catatan persediaan berbeda dengan catatan yang sebenarnya, hal tersebut seringkali ditemukan oleh pihak auditor intern ketika melakukan stock opname yang mana terjadi selisih antara barang yang ada digudang dengan persediaan yang tercatat dikomputer.

PT Jaya Masawan Putra Sejahtera merupakan perusahaan retail yang sedang berkembang di Kota Palembang dan sudah cukup besar. Persediaan yang ada pada perusahaan ini terdiri dari baju, celana, aksesoris, kosmetik, makanan, minuman dan lain-lain. Adapun permasalahannya yaitu sering ditemukan selisih barang masuk dan keluar pada perusahaan ini yaitu beberapa item barang khususnya barang pecah belah.

persediaan barang akibatnya harus ada pengendalian intern yang baik agar tidak terjadi kelalaian dalam menjalankan tugas. Karena sangat pentingnya suatu pengendalian intern persediaan bagi perusahaan dalam meningkatkan efektifitas dan efisiensi pada suatu perusahaan khususnya yang bergerak dibidang retail maka penulis tertarik untuk mengangkat hal tersebut dalam sebuah karya tulis ilmiah dalam bentuk skripsi dengan judul “Analisis Pengendalian Internal Persediaan Barang Dagangan Pada PT Jaya Masawan Putra Sejahtera Palembang”.

1.2 Perumusan Masalah

Berdasarkan latar belakang permasalahan diatas penulis dapat merumuskan masalah sebagai berikut:

2. Apakah pengendalian intern persediaan barang dagangan pada PT Jaya Masawan Putra Sejahtera Palembang sudah berjalan efektif?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1. Untuk mengetahui gambaran jelas penerapan pengendalian intern persediaan barang dagangan yang diterapkan oleh perusahaan PT Jaya Masawan Putra Sejahtera Palembang.

2. Untuk mengetahui apakah pengendalian intern persediaan barang dagangan pada perusahaan PT Jaya Masawan Putra Sejahtera Palembang sudah berjalan efektif.

1.4 Kegunaan Hasil Penelitian

1.4.1 Kegunaan Praktis

Penelitian ini sangat diharapkan dapat bermanfaat dan membantu pihak manajemen perusahaan dalam memperbaiki kebijakan perusahaan atas pengendalian persediaan barang dagangan.

1.4.2 Kegunaan Akademis

Penelitian ini sangat diharapkan bermanfaat untuk menambah pengetahuan dan wawasan penulis mengenai pengendalian intern persediaan barang dagangan pada perusahaan dagang.

2. Bagi Pembaca

Diharapkan dapat bermanfaat sebagai tambahan informasi, pengetahuan dan wawasan.

3. Bagi Almamater

Sebagai referensi bagi penulis lainnya yang dapat dipergunakan untuk melakukan penelitian maupun yang akan melakukan penelitian dengan judul skripsi ini.

1.5 Metodelogi Penelitian

1.5.1 Jenis Data

Menurut Lungan (2012:23) data adalah keterangan-keterangan atau fakta-fakta yang dikumpulkan dari suatu populasi atau bagian populasi yang akan digunakan untuk menerangkan ciri-ciri populasi yang bersangkutan. Data dibagi menjadi 2 yaitu :

1) Data primer yaitu data yang langsung diperoleh dari lapangan melalui percobaan, survei dan observasi.

Adapun jenis data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. data primer berupa hasil wawancara dengan pihak bagian gudang. Data sekunder berupa data yang diperoleh dari pihak perusahaan yang berkaitan dengan pengendalian internal persediaan dan laporan persediaan PT Jaya Masawan Putra Sejahtera, buku, jurnal, studi pustaka dan informasi lainnya yang berhubungan dengan penelitian.

1.5.2 Sumber Data

Menurut Arikuntu (2010:172), sumber data merupakan darimana data tersebut diperoleh. Sumber data dalam penelitian ini adalah PT Jaya Masawan Putra Sejahtera dimana perusahaan ini bergerak dibidang retail yang beralamat di Jalan Kepandean No. 75 Palembang 30111.

1.5.3 Teknik pengumpulan Data

Menurut Fathoni (2011:104) teknik pengumpulan data dapat dibedakan menjadi:

1) Observasi, adalah teknik pengumpulan data yang dilakukan melalui suatu pengamatan, dengan disertai pencatatan-pencatatan terhadap keadaan atau perilaku objek sasaran.

3) Dokumentasi, adalah metode pengumpulan data melalui dokumen-dokumen yang ada pada perusahaan atau instansi misalnya arsip-arsip, berkas-berkas mengenai perusahaan atau instansi tersebut.

4) Studi Pustaka, yaitu dilakukan dengan cara mempelajari buku-buku yang ada hubungannya dengan judul dan masalah yang dibahas di dalam penelitian untuk memperoleh data yang dapat dipergunakan sebagai perlengkapan isi laporan akhir.

Dalam penelitian ini teknik pengumpulan data yang penulis gunakan adalah wawancara, dokumentasi, dan studi pustaka yaitu dengan mewawancarai objek penelitian khususnya bagian gudang yaitu bapak eddi kepala bagian gudang, mengumpulkan arsip-arsip perusahaan seperti: struktur organisasi, Job Description, dan data persediaan PT Jaya Masawan Putra Sejatehra dan mempelajari buku-buku referensi yang berkaitan dengan masalah-masalah yang akan diteliti.

1.5.4 Teknik Analisis Data

Menurut Sugiyono (2009:13) teknik analisis data adalah cara yang digunakan peneliti untuk mendapatkan data dalam suatu penelitian. ada dua metode analisis yaitu:

1) Analisis Kuantitatif

Analisis kuantitatif adalah metode analisis yang dilakukan terhadap data dalam bentuk angka untuk menerapkan suatu penjelasan dari angka-angka tersebut.

Analisis kualitatif adalah metode analisis data yang bukan berupa angka-angka atau data yang berbentuk penjelasan yang tidak dapat dinyatakan dalam bentuk angka-angka.

Dalam penelitian ini teknik analisis data yang digunakan oleh penulis adalah analisis kualitatif berupa penjelasan dari pihak perusahaan yang berkaitan dengan metode prosedur-prosedur barang masuk dan keluar persediaan barang dagangan dan sistem pengendalian intern persediaan pada PT Jaya Masawan Putra Sejahtera.

1.6 Sistematika Penulisan

Agar dapat memberikan gambaran singkat mengenai isi penulisan penelitian ini, maka penulis membaginya menjadi beberapa bab. Dimana akan dirumuskan setiap permasalahan dalam setiap bab secara garis besar yang tersusun sebagai berikut:

BAB I PENDAHULUAN

Merupakan bab pendahuluan yang memuat latar belakang penelitian, perumusan masalah, tujuan penelitian, kegunaan hasil penelitian dan metodelogi penelitian serta sistematika penelitian.

BAB II LANDASAN TEORI

BAB III GAMBARAN UMUM PT JAYA MASAWAN PUTRA

SEJAHTERA

Merupakan bab yang berisikan gambaran umum PT Jaya Masawan Putra Sejahtera yang berisikan data perusahaan yang terdiri dari beberapa sub bab yang terdiri dari gambaran umum PT Jaya Masawan Putra Sejahtera, visi dan misi PT Jaya Masawan Putra Sejahtera, struktur organisasi PT Jaya Masawan Putra Sejahtera, dan uraian tugas karyawan PT Jaya Masawan Putra Sejahtera.

BAB IV PEMBAHASAN

Pada bab ini penulis akan menganalisis uraian data-data sub bab yang terdiri dari persediaan yang ada pada perusahaan, pengendalian intern persediaan dan unsur-unsur pengendalian persediaan pada PT Jaya Masawan Putra Sejahtera.

BAB V KESIMPULAN DAN SARAN

BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pustaka

2.1.1 Pengertian Persediaan

Pada setiap tingkat perusahaan, baik perusahaan kecil, menengah, dan besar, persediaan sangat penting bagi kelangsungan hidup perusahaan. Perusahaan harus dapat memperkirakan jumlah persediaan yang dimilikinya. Persediaan yang dimiliki oleh perusahaan tidak boleh terlalu banyak dan juga tidak boleh terlalu sedikit karena akan mempengaruhi biaya yang akan dikeluarkan untuk persediaan tersebut.

Menurut Martani, et al. (2012:246), bahwa entitas perdagangan baik perusahaan ritel maupun perusahaan grosir mencatat persediaan sebagai persediaan barang dagang (merchandise inventory), persediaan barang dagang ini merupakan barang yang dibeli oleh perusahaan perdagangan untuk dijual kembali dalam usaha normalnya. Sedangkan bagi entitas manufaktur, klasifikasi persediaan relatif beragam. Persediaan mencakup persediaan barang jadi (finished goods inventory) yang merupakan barang yang telah siap dijual, persediaan barang dalam penyelesaian (work in process inventory) yang merupakan barang setengah jadi, dan persediaan bahan baku (raw material inventory) yang merupakan bahan ataupun perlengkapan yang akan digunakan dalam proses produksi.

Menurut Soemarso (2009:89), bahwa persediaan adalah bagian aktiva lancar yang paling tidak likuid. Disamping itu, persediaan adalah aktiva

dimana kemungkinan kerugian/kehilangan paling sering terjadi. Persediaan barang dagangan(merchandise inventory) adalah barang-barang yang dimiliki perusahaan untuk dijual kembali sedangkan untuk perusahaan pabrik, termasuk persediaan adalah barang-barang yang akan digunakan untuk proses produksi selanjutnya.

Persediaan memiliki beberapa fungsi penting bagi perusahaan, yaitu: a) Untuk menyeimbangkan produksi dan distribusi.

b) Untuk memperoleh keuntungan dari potongan kuantitas,karena membeli dalam jumlah yang banyak diskon.

c) Untuk menjaga kelangsungan operasi dengan cara persediaan dalam proses.

d) Untuk menghindari kekurangan persediaan yang dapat terjadi karena cuaca, kekurangan pasokan, mutu, dan ketidaktepatan pengiriman.

e) Agar dapat memenuhi permintaan yang diantisipasi akan terjadi. f) Untuk hedging dari inflasi dan perubahan harga.

Biaya persediaan terdiri dari seluruh pengeluaran, baik yang langsung maupun tidak langsung, yang berhubungan dengan pembelian, persiapan, dan penempatan persediaan untuk dijual. Biaya persediaan bahan baku atau barang yang diperoleh untuk dijual kembali,biaya termasuk harga pembelian,pengiriman,penerimaan, penyimpanan, dan seluruh biaya yang terjadi sampai barang siap untuk dijual.

ditanamkan) dalam persediaan akan menekan keuntungan perusahaan.

2.1.2 Jenis-Jenis Persediaan

Menurut Jusup, Al Haryono (2011:418), Jenis persediaan yang dimiliki perusahaan tergantung pada bidang perusahaan yang bersangkutan. Perusahaan jasa tidak memiliki persediaan karena perusahaan semacam itu tidak memperdagangkan barang. Berbeda halnya dengan perusahaan dagang dan manufaktur.

Jenis-jenis persediaan akan berbeda sesuai dengan bidang atau kegiatan normal usaha perusahaan tersebut. Berdasarkan bidang usaha perusahaan dapat terbentuk perusahaan industri (Manufacture), perusahaan dagang ataupun perusahaan jasa. Untuk perusahaan industri maka jenis persediaan yang dimiliki adalah persediaan bahan baku (raw material), barang dalam proses (work in process), persediaan barang jadi (finished goods), serta bahan pembantu yang akan digunakan dalam proses produksi. Dalam perusahaan dagang maka persediaannya hanya satu yaitu barang dagang.

Menurut Hery (2011:70), Perusahaan mengklasifikasikan persediaannya tergantung apakah perusahaan adalah perusahaan dagang atau perusahaan manufaktur. Untuk perusahaan dagang persediaannya adalah persediaan barang dagangan, dimana barang dagangan ini dimiliki oleh perusahaan dan sudah langsung dalam bentuk siap untuk dijual dalam kegiatan bisnis normal perusahaan sehari-hari. Sedangkan untuk perusahaan manufaktur, mula-mula persediaannya belum siap untuk dijual sehingga perlu diolah terlebih dahulu. Persediaannya diklasifikasikan menjadi tiga, yaitu bahan mentah, barang setengah jadi, dan barang jadi. Jadi, dalam perusahaan manufaktur, perusahaan jenis ini terlebih dahulu akan mengubah input atau bahan mentah (raw material) menjadi output atau barang jadi (finished goods), baru kemudian dijual kepada para pelanggan.

Dari penjelasan diatas dapat disimpulkan bahwa persediaan barang dagang tidak berhubungan dengan tingkat penyelesaian seperti pada perusahaan industri, sebab persediaan barang dagang dapat berupa persediaan bahan baku, barang setengah jadi, ataupun barang jadi. Selain jenis-jenis persediaan yang telah dijelaskan diatas berdasarkan jenis, untuk perusahaan jasa persediaannya secara eksplisit sulit didefinisikan, namun persediaannya dapat diartikan sebagai besarnya biaya jasa yang meliputi upah dan biaya personalia lainnya yang secara langsung belum dikeluarkan dalam menangani pemberian jasa.

2.1.3 Sistem Pencatatan Persediaan

Warren, James dan Philip (2009:138) menyatakan bahwa pada sistem persediaan periodik pencatatan pendapatan dari penjualan dilakukan dalam cara yang sama dengan sistem persediaan perpetual, yaitu setiap kali tejadi penjualan, tetapi harga pokok penjualan tidak dicatat setiap kali terjadi penjualan. Akun-akun dalam sistem persediaan periodik terdiri dari pembelian, retur dan potongan pembelian, diskon pembelian, ongkos kirim pembelian.

Dalam sistem persediaan periodik, pembelian persediaan dicatat dalam akun pembelian dan bukan dalam akun persediaan. Pada akhir periode, perhitungan fisik persediaan dilakukan untuk menentukan harga pokok penjualan dan biaya persediaan.

Hamizar dan Nuh (2009:92) menyatakanbahwa Sistem Pencatatan Secara Fisik/Periodik (Physical/Periodic InventorySystem) sistem ini tidak secara langsung berkaitan dengan barang dagang yang bersangkutan. Misalnya bila terjadi pembelian barang dagangan akan dicatat pada rekening khusus yaitu pembelian dan penjualan barang dagangan dicatat pada rekening penjualan.

Suhayati dan Anggadini (2009:126),menjelaskan Sistem Pencatatan Fisik/Periodik (Physical/Periodic Inventory System) merupakan pencatatan persediaan, dimana:

a) Mutasi persediaan tidak menggunakan buku besar (inventory)melainkan memakaiperkiraanpurchases, purchases return, sales, sales returndan sebagainya.

c) Kalkulasi biaya persediaan dengan menetapkan persediaan akhir telebih dahulu melalui perhitungan secara fisik selanjutnya dihitung cost of good sold.

2) Metode Pencatatan Perpetual (Perfetual Inventory Method) Hery (2011:71) dalam sistem pencatatan perpetual, catatan mengenai harga pokok dan masing-masing barang dagangan yang dibeli maupun yang dijual diselenggarakan secara terperinci. Sistem pencatatan ini akan secara terus-menerus menunjukkan berapa besarnya saldo persediaan barang dagangan yang ada di gudang untuk masing-masing jenis persediaan. Dengan sistem pencatatan perpetual, harga pokok dari barang yang dijual ditentukan setiap kali penjualan terjadi.

Suhayati dan Anggadini (2009:132) menyatakan bahwa sistem perpetual adalah suatu sistem penilaian persediaan yang pencatatan persediaannya dilakukan secara terus-menerus dalam kartu persediaan. Reeve dan Warren (2009:348) menyatakan bahwa sistem persediaan perpetual dalam perusahaan dagang menghasilkan alat pengendalian persediaan yang efektif, dimana buku besar pembantu persediaan menjaga kuantitas persediaan pada tingkat tertentu, memungkinkan pemesanan kembali tepat pada waktunya dan mencegah pemesanan kembali dalam jumlah yang berlebihan.

mengkredit kas/utang usaha. Pada tanggal terjadinya penjualan, harga pokok penjualan dicatat dengan mendebit harga pokok penjualan dan mengkredit persediaan. Dalam pencatatan persediaan secara perpetual, sistem dimana setiap persediaan yang masuk dan keluar dicatat dan dibukukan.

Ciri-ciri penting dalam sistem perpetual pada penjumlahan adalah:

a. Pembelian barang dagangan dicatat dengan mendebet rekening persediaan.

b. Harga pokok penjualan dihitung untuk tiap transaksi penjualan dan dicatat dengan mendebet rekening HPP pada persediaan. c. Persediaan merupakan rekening kontrol dan dilengkapi dengan

buku pembantu persediaan yang berisi catatan untuk setiap jenis persediaan. Buku pembantu persediaan menunjukkan kuantitas dan harga perolehan untuk setiap jenis barang yang ada dalam persediaan.

2.1.4 Metode Penilaian Persediaan

Martani, et al. (2012:251) menyatakan bahwa terdapat tiga alternatif yang dapat dipertimbangkan oleh suatu entitas terkait dengan asumsi arus biaya, yaitu:

1) Metode Identifikasi Khusus

2) Masuk Pertama Keluar Pertama (FIFO) 3) Rata-rata Tertimbang

Hamizar dan Nuh (2009:117) menyatakan pencatatan persediaan dengan sistem perpetual, setiap terjadi transaksi penjualan barang dagang diadakan perhitungan dan pencatatan harga pokok penjualan.

Tertimbang (Average), sebagai berikut:

1) Metode FIFO (First In First Out)

Persediaan akhir berasal dari biaya paling akhir, yaitu barang-barang yang dibeli paling akhir. Kebanyakan perusahaan menjual barang berdasarkan urutan yang sama dengan saat barang dibeli, terutama dilakukan untuk barang yang tidak tahan lama dan barang yang modelnya sering berubah. Dalam metode FIFO (First In First Out)/MPKP (Masuk Pertama Keluar Pertama), biaya diasumsikan dalam harga pokok penjualan dengan urutan yang sama saat biaya tersebut terjadi.

2) Metode LIFO (Last In First Out)

Reeve, et al. (2015:350) menyatakan bahwa metode LIFO adalah biaya unit yang terjual berasal dari biaya pembelian yang terakhir. Metode ini awalnya dibatasi pada situasi yang sangat jarang dimana unit yang terjual diambil dari barang yang diperoleh paling akhir.

Warren, James dan Philip (2009:163) menyatakan persediaan akhir berasal dari biaya paling awal, yaitu barang-barang yang dibeli pertama kali. Biaya unit yang terjual merupakan biaya dari pembelian yang terakhir.

dahulu. Bilapenjualan (pengeluaran) barang yang terakhir melebihi jumlah pembelian barang dagang yang terakhir tadi,maka diambilkan pada pembelian sebelumnya.

3) Metode Rata-rata Tertimbang (Average)

Dalam metode ini, barang-barang yang dikeluarkan akan dibebankan harga pokok pada akhir periode, karena harga pokok rata-rata baru dihitung pada akhir periode dan akibatnya, jurnal untuk mencatat berkurangnya persediaan barang juga dibuat pada akhir periode. Apabila harga pokok rata-rata setiap saat sering kali terjadi pembelian barang, sehingga dalam satu periode akan terdapat beberapa harga pokok rata-rata.

Martani, et al. (2012:254) menyatakan untuk menghitung biaya persediaan dengan menggunakan metode rata-rata tertimbang terlebih dahulu harus dihitung biaya rata-rata per unit yaitu dengan membagi biaya barang yang tersedia untuk dijual dengan unit yang tersedia untuk dijual. Persediaan akhir dan beban pokok penjualan dihitung dengan dasar harga rat-rata tersebut.

Warren, James dan Philip (2009:167) menyatakan biaya persediaan per unit merupakan rata-rata biaya pembelian. Biaya unit rata-rata untuk setiap jenis barang dihitung setiap kali terjadi pembelian. Data berikut ini merupakan contoh penilaian persediaan dengan metode rata-rata (Average).

2.1.5 Pengertian dan Unsur-Unsur Pengendalian Internal

suatu perusahaan untuk mencegah dan menghindari terjadinya kecurangan dan penyelewengan. Diperusahaan kecil, pengendalian masih dapat dilakukan langsung oleh pimpinan perusahaan. Namun semakin besar perusahaan, dimana ruang gerak dan tugas-tugas yang dilakukan semakin kompleks, menyebabkan pimpinan perusahaan tidak mungkin melakukan pengendalian secara langsung, maka dibutuhkan suatu pengendalian internal yang dapat memberikan keyakinan kepada pimpinan bahwa tujuan telah tercapai.

2.1.5.1 Pengertian Pengendalian Internal

Reeve, et al. (2015:388) mendefinisikan pengendalian internal adalah kebijakan dan prosedur yang digunakan untuk melindungi aset, menjamin keakuratan informasi usaha dan memastikan kepatuhan pada hukum dan peraturan yang berlaku. Menurut Mulyadi (2016:129) mendefinisikan pengendalian internal meliputi struktur organsisasi, metode, ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek penelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen. Jadi dapat disimpulkan bahwa pengendalian internal merupakan suatu proses yang dilakukan untuk mencapai tujuan organisasi yang terdiri dari berbagai kebijakan, prosedur, teknik, peralatan fisik, dokumentasi, dan manusia.

Menurut tujuannya, sistem pengendalian internal tersebut dapat dibagi menjadi dua macam,yaitu:

control).

Pengendalian internal akuntansi, yang merupakan bagian dari sistem pengendalian internal, meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan terutama untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan data akuntansi. Pengendalian internal akuntansi yang baik akan menjamin keamanan kekayaan para investor dan kreditur yang ditanamkan dalam perusahaan dan akan menghasilkan laporan keuangan yang dapat dipercaya. Pengendalian internal administratif meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan terutama untuk mendorong efisiensi dan dipatuhinya kebijakan manajemen.

Menurut Reeve, et al. (2015:389) Tujuan pengendalian internal adalah menyediakan keyakinan yang memadai bahwa:

1) aset telah dilindungi dan digunakan untuk keperluan bisnis. 2) informasi bisnis akurat.

3) karyawan mematuhi hukum dan peraturan yang berlaku.

2.1.5.2 Unsur-Unsur Pengendalian Internal

Menurut Reeve, et al. (20015:390) Manajemen bertanggung jawab merancang dan menerapkan lima elemen pengendalian internal dalam mencapai tujuan pengendalian internal. Elemen-elemen tersebut adalah:

1) Lingkungan pengendalian

pengendalian. Salah satu faktor yang memengaruhi lingkungan pengendalian adalah filosofi dan gaya operasional manajemen. Manajemen yang secara berlebihan menekankan pentingnya pencapaian target operasi dan menyimpang dari kebijakan pengendaliannya, secara tidak langsung dapat mendorong karyawan untuk mengabaikan pengendalian.

Struktur organisasi perusahaan, yang merupakan kerangka kerja untuk perencanaan dan pengendalian operasi, juga memengaruhi lingkungan pengendalian. Kebijakan personalia juga berpengaruh pada lingkungan pengendalian.

Kebijakan personalia meliputi pemberian kontrak kerja, pelatihan, evaluasi, kompensasi, dan promosi karyawan. Deskripsi pekerjaan, kode etik karyawan, dan kebijakan atas konflik kepentingan merupakan bagian dari kebijakan personalia. Kebijakan semacam ini dapat membuat lingkungan pengendalian internal menjadi lebih baik jika dapat memberi keyakinan yang memadai bahwa hanya karyawan yang kompeten dan jujur yang akan dipekerjakan dan dipertahankan. 2) Penilaian risiko (risk assessment)

mengendalikannya sehingga tujuan pengendalian internal dapat dicapai. Saat risiko dapat diidentifikasi, risiko dapat dianalisis untuk memperkirakan seberapa penting risiko tersebut untuk menilai kemungkinan terjadinya risiko tersebut dan menentukan tindakan yang dapat menekan risiko tersebut.

3) Prosedur pengendalian

Prosedur pengendalian dibuat untuk memberikan keyakinan yang memadai bahwa tujuan perusahaan dapat dicapai, termasuk mencegah kecurangan. Menurut Siregar, et al.( 2013:6), Pengendalian adalah usaha sistematis yang dilakukan manajemen untuk mencapai tujuan secara efisisen dan efektif. Pengendalian dilaksanakan dengan membandingkan kinerja dengan rencana dan mengambi tindakan yang perlu untuk menghilangkan berbagai penyimpangan.

4) Pengawasan

Pengawasan terhadap sistem pengendalian internal dapat menemukan kelemahan-kelemahan dan memperbaiki efektifitas pengendalian. Sistem pengendalian internal dapat diawasi melalui usaha manajemen yang berkelanjutan termasuk memantau perilaku karyawan sinyal peringatan dari sistem akuntansi.

melaporkan masalah-masalah dan hal-hal yang mendapat perhatian khusus kepada komite audit atau dewan direksi yang independen terhadap manajemen. Selain itu, auditor eksternal juga dapat mengevaluasi pengendalian internal sebagai bagian dari audit tahunan atas laporan keuangan.

5) Informasi dan komunikasi

Informasi dan komunikasi merupakan elemen penting dalam pengendalian internal. Pengertian informasi dan komunikasi dalam hal ini lebih luas cakupannya dan sudah termasuk didalamnya sistem akuntansi.

2.1.6 Pengendalian Internal Persediaan

Menurut Hery (2011:72), Pengendalian internal persediaan sangat mutlak diperlukan mengingat aktiva ini tergolong cukup lancar. Tujuan utama diterapkannya pengendalian internal tersebut yaitu untuk mengamankan atau mencegah aktiva perusahaan dari tindakan pencurian, penyelewengan, penyalahgunaan, dan kerusakan, serta menjamin keakuratan (ketepatan) penyajian persediaan dalam laporan keuangan. Didalamnya, termasuk pengendalian atas keabsahan transaksi pembelian dan penjualan barang dagangan.

Menurut Reeve, et al. (2015:343) Pengendalian yang baik atas persediaan harus dilakukan dan harus segera dimulai saat persediaan diterima. Dua tujuan utama dari pengendalian atas persediaan adalah melindungi persediaan dan melaporkannya dengan benar dalam laporan keuangan.

perusahaan sebagai akuntabilitas awal atas persediaan. Untuk memastikan persediaan yang diterima adalah barang yang dipesan, laporan penerimaan harus sesuai dengan pesanan pembelian barang yang dikeluarkan perusahaan.

Pengendalian untuk melindungi persediaan meliputi mengembangkan dan menggunakan tindakan keamanan untuk mencegah kerusakan persediaan atau pencurian oleh pelanggan atau karyawan. Mengenai tempat penyimpanan persediaan, persediaan seharusnya disimpan dalam gudang yang dimana aksesnya dibatasi hanya untuk karyawan tertentu saja. Setiap pengeluaran barang dari gudang seharusnya dilengkapi atau didukung dengan formulir permintaan barang, yang telah diotorisasi sebagaimana mestinya.

Untuk memastikan keakuratan jumlah persediaan yang dilaporkan dalam laporan keuangan, sebuah perusahaan dagang perlu melakukan penghitungan fisik persediaan (physical inventory), yaitu menghitung persediaan secara fisik. Pada sistem persediaan perpetual, hasil penghitungan fisik dibandingkan dengan catatan persediaan untuk menghitung jumlah persediaan yang hilang atau rusak.Jika persediaan yang hilang jumlahnya tidak normal, maka manajemen dapat menyelidiki lebih jauh dan melakukan tindakan perbaikan yang diperlukan. Kebanyakan perusahaan melakukan penghitungan fisik saat tingkat persediaan paling rendah. Sebagai contoh, kebanyakan peritel melakukan penghitungan fisik pada akhir januari dan februari, yaitu setelah penjualan musim liburan akhir tahun dan sebelum memesan kembali persediaan untuk musim berikutnya.

2.1.7. Ciri-Ciri Pengendalian Internal Yang Efektif

yaitu:

1. Tujuannya jelas

Jika suatu pengendalian tidak dapat dimengerti, maka prosedur pengendalian tersebut tidak akan digunakan dan jika tidak mempunyai tujuan yang jelas, maka pengendalian tersebut tidak memiliki nilai. 2. Dibangun untuk tanggung jawab bersama

Suatu pengendalian internal harus dapat dimanfaatkan oleh seluruh pengguna atau oleh seluruh pihak yang berkaitan.

3. Biaya yang dikeluarkan dapat mencapai tujuan

Biaya yang dikeluarkan harus mencapai tujuan yang ditetapkan, namun biaya tersebut tidak boleh melebihi dari manfaat yang dihasilkannya.

4. Didokumentasikan

Proses dokumentasi yang baik adalah proses dokumentasi yang sederhana dan dapat dengan mudah dimengerti, serta jelas hubungannya dengan risiko pengendaliam dan memberikan keyakinan kepada manajemen bahwa pengendalian internal ini berada pada tempatnya.

5. Dapat diuji dan direview

2.2 Penelitian Terdahulu

Dalam penelitian ini, peneliti menggunakan beberapa penelitian terdahulu yang relevan sebagai bahan referensi dan perbandingan. Adapun penelitiannya adalah sebagai berikut:

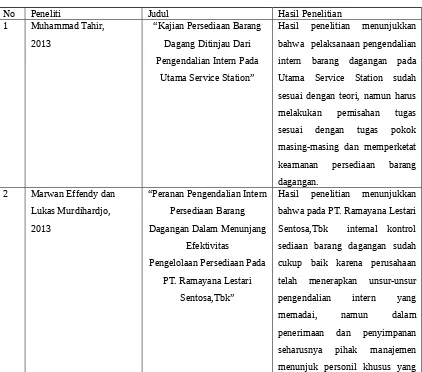

Penelitian Tahir (2013) Kajian Persediaan Barang Dagang Ditinjau Dari Pengendalian Intern Pada Utama Service Station. Hasil penelitian menunjukkan bahwa pelaksanaan pengendalian intern barang dagangan pada Utama Service Station sudah sesuai dengan teori, namun harus melakukan pemisahan tugas sesuai dengan tugas pokok masing-masing dan memperketat keamanan persediaan barang dagangan.

Penelitian Effendy dan Murdihardjo (2013) Peranan Pengendalian Intern Persediaan Barang Dagangan Dalam Menunjang EfektifitasPengelolaan Persediaan Pada PT. Ramayana Lestari Sentosa,Tbk. Hasil penelitian menunjukkan bahwa pada PT. Ramayana Lestari Sentosa,Tbk internal kontrol sediaan barang dagangan sudah cukup baik karena perusahaan telah menerapkan unsur-unsur pengendalian intern yang memadai, namun dalam penerimaan dan penyimpanan seharusnya pihak manajemen menunjuk personil khusus yang menanganinya agar efektif dan efisien.

Penelitian Siska dan Syafitri (2012) Analisis Sistem Pengendalian Persediaan Barang Dagang Pada PT. Sungai BudiPalembang. Hasil penelitian menunjukkan bahwa Prosedur pemesanan, penerimaan dan pengeluaranpersediaan barang dagang pada PT. Sungai Budi di Palembang sudah memadai, namun padaperusahaan belum menerapkan perhitungan EOQ, ROP dan Safety Stock dalam pengelolaan danpengendalian persediaan.

Penelitian Handayani (2012) Evaluasi Pengendalian Internal Sediaan Barang Pada Toko Kesongo Tuntang. Hasil penelitian menunjukkan bahwa struktur organisasi pada Toko Kesongo sudah cukup baik, akan tetapi masih banyak bagian-bagian yang kosong dan mengakibatkan perangkapan jabatan pada karyawan, aktivitas pengendalian yang dilakukan terhadap pelaksanaan penerimaan dan pengeluaran sediaan barang masih belum memadai, dikarenakan masih belum adanya pemisahan atau bagian khusus untuk menangani masalah ini, Sistem informasi dan komunikasi yang dilakukan oleh Toko Kesongo masih belum efektif karena masih mempuyai kekurangan pada dokumen-dokumen yang seharusnya digunakan dalam sistem pembelian barang sediaan.

efektif namun kurang memadai karena masih mempunyai kekurangan pada dokumen-dokumen yang seharusnya digunakan dalam sistem pembelian barang persediaan.

Penelitian Wicaksono (2015) Evaluasi Sistem Pengendalian Intern Atas Persediaan Pada Senyum Media Jember. Hasil penelitian menunjukkan bahwa sistem pengendalian intern atas persediaan pada Senyum Media Jember sudah cukup memadai, namun belum ada komite audit yang dapat menimbulkan peluang adanya kecurangan yang dilakukan karyawan sendiri dan masih perlu dilakukan peningkatan keamanan. Secara ringkas penelitian terdahulu ini dapat dilihat pada tabel 2.8 berikut ini:

Hasil penelitian menunjukkan bahwa pelaksanaan pengendalian intern barang dagangan pada Utama Service Station sudah sesuai dengan teori, namun harus melakukan pemisahan tugas sesuai dengan tugas pokok masing-masing dan memperketat keamanan persediaan barang dagangan.

menanganinya agar efektif dan

Hasil penelitian menunjukkan bahwa evaluasi sistem pengendalian intern persediaan sudah efektif, dimana adanya pemisahan tugas antara fungsi-fungsi terkait dengan penerimaan dan pengeluaran barang dan Pemantauan terhadap persediaan barang dagangan juga dilakukan

Hasil penelitian menunjukkan bahwa Prosedur pemesanan, penerimaan dan pengeluaran persediaan barang dagang pada PT. Sungai Budi di Palembang sudah memadai, namun pada perusahaan belum menerapkan perhitungan EOQ, ROP dan Safety Stock dalam pengelolaan dan pengendalian persediaan.

Hasil penelitian menunjukkan bahwa struktur organisasi pada pengendalian yang dilakukan terhadap pelaksanaan penerimaan

oleh UD Tirta Yasa sudah efektif namun kurang memadai karena masih mempunyai kekurangan pada dokumen-dokumen yang seharusnya digunakan dalam sistem pembeliaan barang persediaan.

Hasil penelitian menunjukkan bahwa sistem pengendalian intern

Sumber: Ketut Widiasa,I Made Pradana Adi Putra,I Gusti Ayu Purnamawati (2015), Marwan Effendy dan Lukas Murdihardjo (2013), Widya Tamodia (2013), Siska danLili Syafitri (2012), Siti Handayani (2012), Muhammad Tahir (2013), Agung Adhi Wicaksono (2015).

Perbedaan penelitian saya dengan penelitian terdahulu yaitu dengan melihat penerapan pengendalian internal melalui masuk keluar barang yang dilakukan dalam kurun waktu satu tahun oleh bagian gudang, aktivitas bagian gudang yang belum efektif, kehilangan dan pencurian yang dilakukan oleh karyawan sendiri menjadi tanggung jawab bagian gudang sehingga masih perlu dilakukan peningkatan akses masuk kedalam gudang yang dilakukan oleh pihak manajemen perusahaan.

2.3 Kerangka Pemikiran

Kerangka pemikiran ini dibuat untuk memberikan gambaran penelitian yang akan dilakukan mengenai analisis pengendalian internal persediaan pada PT Jaya Masawan Putra Sejahtera untuk mengetahui apakah penerapan pengendalian intern perusahaan PT Jaya Masawan Putra Sejahtera sudah efektif dan efisien.

Berdasarkan teori-teori yang telah dijelaskan sebelumnya, maka dapat digambarkan kerangka pemikiran penelitian sebagai berikut:

Gambar 2.1 Kerangka Pemikiran Pengendalian Persediaan

Belum Efektif

Analisis dan Evaluasi Pengendalian Internal persediaan

PALEMBANG

3.1. Sejarah PT Jaya Masawan Putra Sejahtera

PT. Jaya Masawan Putra Sejahtera merupakan salah satu perusahaan retail yang berkembang di Provinsi Sumatera Selatan yang hingga saat ini memiliki 8 outlet yang tersebar di Provinsi Sumatera Selatan dan beberapa outlet yang ada diluar Provinsi Sumatera Selatan. perusahaan retail yang berkembang sejak tahun 1978 ini didirikan oleh bapak yusuf masawan beserta istri, ibu junlia susanti yang diawali dengan usaha dibidang konveksi, tetapi berkat kerja keras dan kegigihan mereka toko konveksi berubah menjadi perusahaan retail yang berkembang. adapun sejarah perjalanan PT Jaya Masawan Putra Sejahtera adalah sebagai berikut:

1. Tahun 1978, PT Jaya Masawan Putra Sejahtera diawali dengan berdirinya toko konveksi yakni toko puncak yang berlokasi penjualan di lorong basah no.77. toko ini berdiri dengan kokoh selama lebih kurang sepuluh tahun. namun pada akhirnya tahun 1988 tidak diteruskan karena habis masa kontraknya. 2. Tahun 1983,selang lima tahun sejak pembukaan toko pertamanya bapak yusuf

masawanmendirikan satu toko lagi,yakni JM Fashion Shop yang terletak di

beringin janggut II tepatnya pada 8 april 1983 dan bertahan hingga 1988 karena tidak diteruskan lagi masa kontraknya.

3. Tahun 1984, di Dika Shoping Center berdiri lagi satu toko bernama Ratu Fashion pada 8 april 1984 dan bertahan hingga tahun 1988 karena musibah kebakaran sehingga tidak lagi beroperasi.

4. Tahun 1985,dengan konsep yang sama pada 8 april 1985 berdiri lagi satu pusat perbelanjaan Di Makmur Shoping Center yang bernama President Dept.Store tetapi karena musibah kebakaran pada tahun 1988 akhirnya toko ini ditutup. 5. Tahun 1986, menghadirkan konsep yang berbeda dengan sebelumnya bapak

Yusuf Masawan mendirikan outlet terbesarnya yang memakan waktu 2 tahun untuk pembangunannya.dimulai tahun 1986 peletakan batu pertama untuk gedung pertama yang dibangun hingga tahun 1988 tepatnya tanggal 3 April outlet ini dibuka dengan nama JM Plaza.seiring berjalannya waktu dan karena perkembangan zaman akhirnya JM Plaza berganti nama menjadi Pasaraya JM dan berdiri kokoh hingga saat ini serta menjadi toko pusat untuk JM Group. 6.Tahun 1989, pada april 1989 didirikan satu outlet lagi bernama

untuk umum. pada tanggal 10 April 2012, Pasaraya Bandung resmi mengalami perluasan untuk area supermarket.

7.Tahun 1991, berselang 2 tahun kemudian diwilayah seberang ulu 1 berdiri outlet yang bernama Ampera Dept.Store, tetapi outlet yang merambah konsumen dikawasan seberang ulu ini mengalami musibah kebakaran pada tahun 1998 dan harus ditutup untuk umum.

8. Tahun 1993,pada tahun 1993 didirikan outlet yang bernama Toserba Gaya Baru,yang letaknya tidak jauh dari Pasaraya Bandung yakni di jalan TP.Rustam Effendi No.38 dan berdiri hingga saat ini.

9. Tahun 1996, mencoba berekspansi ke luar kota Palembang PT Jaya Masawan Putra Sejahtera membuka outlet baru di kota jakarta tepatnya Mega Mall Pluit yang bernama JM Mega Mall, usaha ini hanya bertahan selama satu tahun karena pada tahun 1997 JM Mega Mall ditutup.

10.Tahun 1997,meskipun ditahun ini outlet JM Mega Mall ditutup, pada tahun yang sama dibuka outlet baru yaitu JM Store Pulau Mas pada tanggal 12 juli 1997 yang berlokasi penjualan di pulau mas shopping center.berdiri selama lebih kurang 8 tahun,kemudian outlet ini juga mengalami musibah kebakaran pada tanggal 20 desember2005 sehingga mengakibatkan outlet ini harus ditutup.

dibuka pada tanggal 30 oktober 2003 dan berlokasi penjualan di jalan MP.Mangkunegara dan bertahan hingga saat ini.

12.Tahun 2004, pada tahun 2004 PT Jaya Masawan Putra Sejahtera kembali mengepakkan sayapnya di dunia retail dengan membuka outlet yang memilki nuansa yang berbeda dengan outlet-outlet sebelumnya karena ini merupakan outlet terbesar dengan menghadirkan nuansa mall yang elegan, tetapi tetap dengan harga terjangkau dan mutu yang baik.outlet ini diberi nama Grand JM yang diresmikan pada bulan agustus 2004 dan berlokasi penjualan di komplek mall Palembang square blok R No.18.

13. Tahun 2010, kembali tahun 2010 tepatnya pada tanggal 28 juli 2010,telah diresmikan satu outlet lagi, yaitu JM Sukarami Supermarket dan Dept store. Outlet yang terletak di KM.8 tepatnya Jln.Kol.H.Burlian No.1917 Sukarami.ini diharapkan dapat membantu masyarakat wilayah sukarami dan sekitarnya untuk memenuhi kebutuhan akan pusat perbelanjaan yang dekat dengan tempat tinggal mereka. Tepat tanggal 15 juli 2012outlet JM Sukarami secara resmi mengalami perluasan,hal ini menandakan bahwa perusahaan terus mengupayakan pengembangan usaha yang lebih baik lagi.

diharapkan dapat memenuhi kebutuhan konsumen di daerah plaju dan sekitarnya.

15.Tahun 2012, outlet yang termuda saat ini adalah JM Linggau Supermarket dan Dept Store yang diresmikan pada tanggal 28 juni 2012.keberadaan outlet ini diharapkan dapat memenuhi kebutuhan konsumen di kota lubuk linggau.

Hingga kini PT Jaya Masawan Putra Sejahtera memiliki 8 outlet yang terus berkembang dan masih menjadi penguasa retail di provinsi sumatera selatan. Bapak Yusuf Masawan juga memiliki usaha dibidang yang sama yang saat ini berkembang diluar kota palembang yakni di kota Bandar Lampung dan kota Malang,jawa timur.perusahaan ini bernama PT Centerpoint Putra Sejahtera dan outletnya bernama Centerpoint.

3.2. Visi dan Misi Perusahaan

Dalam menjalankan roda usahanya PT Jaya Masawan Putra Sejahtera memiliki Visi dan Misi.

Adapun visi dan misinya:

1. Menjadi pemimpin retail lokal dan peretail nasional.

2. Dapat menjadi perusahaan retail yang menyediakan jenis produk yang lengkap.

4. Menjadi perusahaan retail yang berekspansi dengan usaha lainnya.

5. Dapat menjadi perusahaan yang dapat menyerap setiap tenaga kerja guna mengatasi pengangguran.

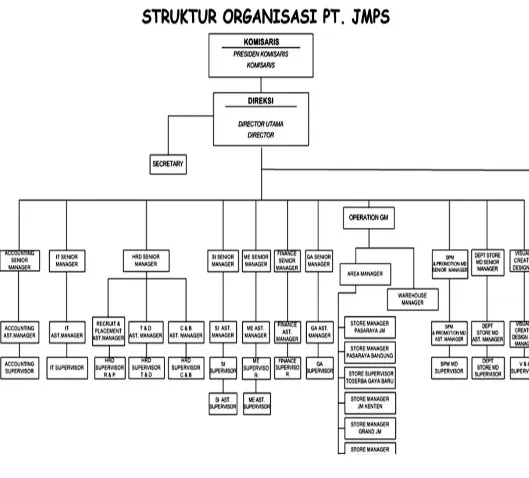

3.3. Struktur Organisasi PT JMPS

Struktur organisasi adalah keseluruhan dari tugas-tugas yang dikelompokkan ke dalam fungsi-fungsi yang ada sehingga merupakan suatu kesatuan harmonis. Struktur organisasi dapat didefinisikan sebagai pola hubungan diantara posisi-posisi dalam organisasi dan antara anggota-anggota dalam organisasi.

Sumber: PT. Jaya Masawan Putra Sejahtera Palembang, 2015

Gambar 3.1

Struktur Organisasi PT Jaya Masawan Putra Sejahtera

4

3.3.1. Uraian Tugas

Secara garis besar, tugas dan tanggung jawab dari struktur organisasi diatas dapat dijelaskan sebagai berikut :

1. Komisaris

a. Mengawasi kegiatan dan memantau setiap aktivitas direksi.

b. Mendorong terlaksananya implementasi good corporate governance.

c. Pelaksanaan rapat secara berkala satu bulan sekali.

d. Pemberian nasihat, tanggapan, dan atau persetujuan tepat waktu dan berdasarkan pertimbangan yang memadai.

2. Direksi

a. Mengkoordinasikan dan mengendalikan kegiatan pegadaan dan peralatan perlengkapan.

b. Merencanakan dan mengembangkan sumber-sumber pendapatan serta pembelanjaan dan kekayaan perusahaan.

c. Mengkoordinasikan dan mengendalikan kegiatan-kegiatan dibidang administrasi keuangan, kepegawaian, dan kesekretariatan.

menentukan urutan agenda, mengarahkan diskusi ke arah konsensus, menjelaskan dan menyimpulkan tindakan dan kebijakan.

3. Sekretaris

a. Memberikan ide-ide sebagai alternatif pemikiran pimpinan.

b. Mengatur aktivitas perusahaan, mulai dari administrasi hingga human relations.

c. Memfilter informasi dan sebagai sumber informasi bagi pimpinan dan menjalankan tugas, fungsi, dan tanggung jawab.

d. Menjadi perantara pihak-pihak yang ingin berhubungan dengan pimpinan.

4. General Manajer Operasional

Bertanggung jawab mengkoordinir setiap kegiatan operasional perusahaan dan mengatur kelangsungan kegiatan operasional perusahaan.

5. Manajer Senior Akuntansi/Ast.Manajer

6. Manajer Senior IT/Ast.Manajer

Bertanggung jawab membuat atau mengimplementasi semua sistem dan aplikasi pada perusahaan, bertanggung jawab pada penyediaan layanan infrastruktur termasuk aplikasi, jaringan komputer, keamanan teknologi informasi dan telekomunikasi, dan mengawasi pekerjaan staff IT serta perawatan teknologi informasi.

7. Manajer Senior HRD/Ast.Manajer

a. Bertanggung jawab terhadap perencanaan , pengawasan dan melaksanakan evaluasi terhadap jumlah tenaga kerja yang dibutuhkan oleh perusahaan.

b. Bertanggung jawab terhadap kegiatan yang berhubungan dengan rekapitulasi absensi karyawan, perhitungan gaji, tunjangan dan bonus. c. Menyusun, merencanakan, mengawasi, dan mengevaluasi anggaran

biaya kegiatan secara efektif dan efisien serta bertanggung jawab terhadap setiap pengeluaran hasil kegiatan.

8. Manajer Senior SI/Ast.Manajer

9. Manajer Senior ME/Ast.Manajer

Bertanggung jawab dalam setiap pembangunan bangunan pada perusahaan dan mengontrol aktivitas lapangan yang dilakukan para bawahannya guna meminimalisir hal-hal yang tidak diinginkan.

10. Manajer Senior Finance/Ast.Manajer

a. Merencanakan dan mengkoordinasikan penyusunan anggaran.

b. Merencanakan dan mengkoordinasikan pengembangan sistem dan prosedur keuangan dan akuntansi, serta mengontrol pelaksanaannya untuk memastikan semua proses dan transaksi keuangan berjalan dengan tertib dan teratur.

c. Merencanakan, mengkoordinasikan dan mengontrol arus kas perusahaan terutama pengelolaan piutang dan hutang sehingga memastikan ketersediaan dana untuk operasional perusahaan dan kesehatan kondisi keuangan.

d. Merencanakan dan mengkonsilidasikan perpajakan seluruh perusahaan untuk memastikan efisiensi biaya dan kepatuhan terhadap peraturan perpajakan.

11. Manajer Senior General Affair/Ast.Manajer

b. bertanggung jawab terhadap keamanan seluruh fasilitas kantor dan aset perusahaan.

c. bertanggung jawab terhadap terpeliharanya hubungan baik dengan lingkungan sekitar perusahaan.

12. Manajer Senior MD supermarket dan department store/Ast.Manajer

Bertanggung jawab terhadap ketersediaan barang-barang yang akan dijual pada lokasi penjualan perusahaan dan menciptakan strategi pemasaran barang/produk perusahaan.

13. Manajer Senior Visual dan Desain/Ast.Manajer

Bertanggung jawab atas setiap rangkaian acara atau kegiatan yang dilakukan perusahaan, misalnya dalam rangka menyambut hari natal disetiap outlet JM dihiasi dengan pernak-pernik natal baik yang ada didalam lokasi ataupun luar lokasi penjualan.

14. Manajer Senior Audit/Ast. Manajer

Bertanggung atas setiap pemeriksaan maupun perhitungan yang dilakukan oleh bawahannya terhadap stock opname yang dilakukan pada setiap outlet JM.

Bertanggung jawab atas beberapa outlet yang dipimpinnya dalam hal keamanan, kenyamanan, kebersihan, dan hal-hal yang menunjang operasional outlet tersebut.

16. Manajer Gudang

Bertanggung jawab terhadap keamanan barang-barang yang ada digudang dan memimpin setiap aktivitas yang ada digudang.

17. Manajer Toko/Ast.Manajer

Bertanggung jawab terhadap aktivitas para karyawan dan karyawati dalam bekerja, baik dalam pelayanan maupun kepuasan konsumen dalam berbelanja dan membuat suatu aturan-aturan khusus bila dibutuhkan.

18. Supervisor Akuntansi

Bertanggung jawab mengontrol dan melakukan pengecekan dari data-data pendukung transaksi akuntansi dari departemen-departemen terkait untuk memastikan transaksi keuangan disusun berdasarkan data/fakta yang ada dan membuat laporan keuangan triwulan untuk keperluan penyampaian informasi keuangan kepada manajemen dan pihak terkait lainnya.

19. Supervisor HRD

pengembangan sistem HRD, serta melaksanakan kunjungan pada setiap outlet JM dalam acara pemberian reward kepada karyawan dan karyawati.

20. Supervisor SI/Ast. Supervisor

Bertanggung jawab mengontrol setiap kegiatan para pekerja untuk membenahi setiap kekurangan dan mengambil setiap keputusan yang akan dilakukan para pekerjanya pada perusahaan.

21. Supervisor ME/Ast. Supervisor

Bertanggung jawab untuk mengontrol aktivitas proses pembangunan outlet atau pelebaran pada perusahaan dan mengadakan suatu rapat kecil/briefing disetiap memulai pekerjaannya guna mencapai tujuan yang diinginkan.

22. Supervisor Finance

Bertanggung jawab atas pelaksanaan kegiatan keuangan perusahaan meliputi arus kas masuk dan keluar, pengendalian internal keuangan, pengontrolan atas anggaran keuangan perusahaan dan melaksanakan sinkronisasi dokumen administrasi keuangan dengan dokumen akuntansi sesuai dengan sistem dan prosedur yang telah ditetapkan.

23. Supervisor General Affair

serta menjalin hubungan baik kepada masyarakat maupun instansi-instansi yang terkait.

24. Supervisor MD Supermarket dan Dept.Store

Bertanggung jawab terhadap penataan dan penempatan barang-barang yang dijual pada lokasi penjualan dan mengawasi para karyawan yang bekerja dibagian pramuniaga pada suatu perusahaan.

25. Supervisor Visual dan Desain

Bertanggung jawab atas kelengkapan atribut didalam setiap acara-acara yang dilakukan oleh perusahaan dan merencanakan suatu inovasi untuk acara-acara dimasa-masa yang akan datang.

26. Supervisor Audit

Bertanggung jawab atas setiap pemeriksaan stock opname yang dilakukan dan melakukan pengecekan kembali bersama para bawahannya apabila ada kekeliruan dari hasil pemeriksaan yang dilakukan.

3.4. Persediaan Pada PT Jaya Masawan Putra Sejahtera

celana anak-anak maupun dewasa, barang-barang pecah belah, tas laki-laki dan wanita, kaos kaki, sepatu, mainan, dan lain-lain.

3.5. Pengendalian Internal Persediaan Pada PT Jaya Masawan Putra

Sejahtera Palembang

Pengendalian internal persediaan pada suatu perusahaan sangat diperlukan, mengingat persediaan aktiva lancar yang dimiliki merupakan harta yang sangat rentan pada perusahaan dilakukannya penyelewengan dan pencurian oleh oknum-oknum yang tidak bertanggung jawab.

Pada PT Jaya Masawan Putra Sejahtera pengendalian internal persediaan dilakukan dengan melakukan penghitungan begitu barang masuk ke gudang yang mana pada bagian tersebut tidak ada tenaga khusus yang mengerjakannya melainkan dirangkap pada bagian checker barang cabang. Apabila terjadi ketidaksesuaian antara barang yang ada dinota dengan barang yang ada pada pengecekan maka pihak receiving melakukan pengecekan ulang guna memastikan barang yang diterima tersebut sudah benar atau belum.

gudang belum berjalan maksimal dimana karyawan lokasi perusahaan dapat masuk pada saat jam istirahat pada waktu tertentu.

4.1. Penerapan Pengendalian Internal Persediaan PT Jaya Masawan Putra

Sejahtera

Penerapan Pengendalian internal pada perusahaan ini sudah cukup berjalan maksimal dimana setiap bagian yang terlibat didalamnya dapat mengerjakan pekerjaannya dengan baik akan tetapi masih ada yang harus dibenahi oleh pihak perusahaan dimana tindak kecurangan maupun pencurian masih saja terjadi terutama dibagian gudang.

Unsur-unsur pengendalian internal yang ada pada teori-teori sebelumnya diantaranya:

1. Lingkungan Pengendalian

Lingkungan Pengendalian pada PT Jaya Masawan Putra Sejahtera sampai sejauh ini baik, struktur organisasi perusahaan yang semakin kompleks dan gaya manajemenya yang memadai. Perusahaan ini juga memiliki integritas kepada karyawan dan karyawati yang memiliki kejujuran dan kompeten untuk dipertahankan dan dipromosikan pada jabatan yang baru. Penulis pada kesempatan ini membahas objek penelitian pada bagian gudang yang mana sering terjadi selisih pada saat dilakukan stock opname.

2. Penilaian Risiko

Perusahaan ini memiliki manajemen yang baik dimana setiap risiko yang akan dihadapi kedepannya sudah dapat diperkirakan meskipun masih ada sesuatu hal-hal yang tidak dinginkan terjadi. Contoh: Pada saat sebelumnya untuk karyawan dan karyawati yang akan pulang tidak ada dilakukan pemeriksaan pada anggota tubuh untuk sekarang dilakukan untuk mencegah tindakan –tindakan pencurian . pengidentifikasian risiko oleh pihak perusahaan sudah ditangani secepatnya guna meminimalisir kerugian. Setiap aturan yang baru dibuat apabila terjadi suatu kelalaian baik dilakukan karyawan sendiri maupun konsumen.

3. Prosedur Pengendalian

Prosedur pengendalian pada perusahaan ini sudah cukup memadai dimana pihak manajemen berkoordinasi dengan para pimpinan yang ada baik dibagian fungsional maupun operasional. namun masih saja ada sesuatu hal-hal yang dapat menghambat tujuan perusahaan ini. Rencana yang ditetapkan sebelumnya dengan yang terjadi tidak sesuai dan masih saja penyimpangan-penyimpangan kecil terulang dilakukan oleh para oknum-oknum yang tidak jujur.

4. Pengawasan

opname baik pada lokasi penjualan maupun gudang. hasilnya keluar setelah 2 minggu dilakukannya pemeriksaan, apabila masih terjadi selisih maka pihak auditor hanya memberitahu jenis barang kepada kepala konter untuk dibagian lokasi penjualan dan kepala gudang untuk digudang.

Untuk selanjutnya pihak yang mendapat berkas selisih dari pihak auditor tersebut menugaskan beberapa orang untuk melakukan penghitungan ulang dalam jangka waktu 2 minggu. apabila masih terjadi selisih diberikan lagi penghitungan ulang yang kedua guna memastikan apakah barang tersebut salah hitung atau memang tidak ada. Ada baiknya jika pada perusahaan ini dilakukan stock opname 3 bulan sekali guna meminimalisir kesalahan dan selisih yang sering terjadi.

5. Informasi dan komunikasi

4.2. Pengendalian Internal Persediaan Barang Dagangan Pada PT Jaya

Masawan Putra Sejahtera Palembang

Ciri-ciri pengendalian internal yang efektif yaitu: 1. Tujuannya jelas

Pada perusahaan ini pengendalian internal persediaan sudah memiliki tujuan yang sangat jelas dimana untuk mengetahui barang yang sudah terjual dan barang yang belum terjual. Disamping itu juga perusahaan ini bertujuan meningkatkan laba yang mana setiap barang yang masih tersisa tersebut biasanya dijual diskon kepada pelanggan maupun karyawan sendiri.

2. Dibangun untuk tanggung jawab bersama

Pengendalian internal yang dibuat ini dibuat untuk dijalankan bersama dengan penuh tanggung jawab pada bagian masing-masing, yang mana setiap akses yang menjadi tempat-tempat yang sering terjadi hal-hal yang merugikan terutama bagian gudang harus memiliki aturan terhadap pihak luar untuk masuk dan keluar dari gudang.

3. Biaya yang dikeluarkan dapat mencapai tujuan

4. Didokumentasikan

Perusahaan ini sudah mendokumentasikan pengendalian internal yang sudah dibuat mengingat sering terjadi penyimpangan pada prosedur kerja yang dilakukan pada bagian tertentu.

5. Dapat diuji dan direview

Pengendalian internal yang dibuat diuji dan direview, apabila terjadi penyimpangan atau suatu hal yang kurang tepat maka dilakukan perbaikan guna tujuan yang diinginkan tercapai.

4.3. Penerapan Pengendalian Internal Persediaan PT Jaya Masawan Putra

Sejahtera

karyawan yang bekerja karena barang tersebut sering dianggap hadiah dari pembelian barang barang makanan dan minuman.

Berikut kartu persediaan barang pecah belah periode 2015

Tabel.4.1

Kartu Persediaan Barang Periode tahun 2015 Nama Bulan Unit barang

Januari 1750 1600 150 19500 2925000

Februari 1800 1800 - 14600 0

Maret 2250 2250 - 23500 0

April 1750 1750 - 24100 0

Mei 2500 2500 - 22750 0

Juni 1800 1800 - 16400 0

Juli 1950 1825 125 33800 4225000

Agustus 2450 2450 - 19800 0

September 1500 1500 - 41000 0

Oktober 1850 1800 50 42500 2125000

November 1600 1600 - 14500 0

Desember 2750 2678 72 57500 4140000

Total 23950 23557 393 - 13415000

Sumber: Data diolah dari PT Jaya Masawan Putra Sejahtera

ada bagian khusus yang dipercayakan guna menanggulangi terjadinya hal-hal yang dapat merugikan perusahaan maupun karyawan-karyawati yang bekerja.

Perusahaan ini juga tidak membatasi waktu akses masuk karyawan-karyawati kedalam gudang ketika barang-barang yang dijual dilokasi penjualan kosong, sehingga pada saat jam istirahat ada saja karyawan dan karyawati dibagian penjualan masuk kedalam gudang tanpa pengawasan baik dari petugas keamanan maupun petugas bagian gudang. Dimana pada saat jam istirahat tersebut beberapa tempat barang yang disimpan dalam gudang yang penerangannya dikurangi dapat menyebabkan kesempatan bagi oknum-oknum untuk melakukan tindakan pencurian dan penyelewengan.

4.4. Analisis Pengendalian Internal Persediaan PT Jaya Masawan Putra

Sejahtera

5.1 Kesimpulan

Pengendalian internal persediaan yang dilakukan oleh PT Jaya Masawan Putra Sejahtera sudah cukup memadai, Jadi kesimpulan dari penelitian ini sebagai berikut : 1) Penerapan pengendalian persediaan belum berjalan sesuai aturan yang

ditetapkan perusahaan.

2) Pengendalian persediaan belum berjalan efektif karena masih sering terjadi selisih pada saat dilakukan stock opname.

3) Masih adanya perangkapan tugas yang dilakukan karyawan dan karyawati terutama dibagian gudang dalam mencatat dan memeriksa barang masuk dan keluar dari gudang.

4) PT Jaya Masawan Putra Sejahtera juga tidak membatasi akses masuk kepada para karyawan dan karyawati bagian penjualan untuk mengambil barang kedalam gudang

5.2 Keterbatasan

Dalam melakukan penelitian ini terdapat keterbatasan waktu dan data yang diperoleh sehingga ruang lingkup penelitian terbatas, diharapkan untuk ruang lingkup penelitian berikutnya lebih luas.

5.3 Saran

Adapun saran dari penulis adalah sebagai berikut :

1) Hendaknya perusahaan menerapkan SOP yang telah berlaku guna mencapai tujuan yang diinginkan.

2) Perusahaan sebaiknya melakukan stock opname 3 bulan sekali untuk meminimalisir kerugian dan selisih yang terjadi sebelumnya.

3) Dalam melakukan pencatatan dan pemeriksaan seharusnya pihak perusahaan menugaskan bagian khusus guna meminimalisir kemungkinan terjadinya penghitungan yang keliru.