41

DI BANK SYARI’AH BUKOPIN CAPEM UPI YPTK PADANG

A. Prosedur Pelaksanaan Pembiayaan iB Pemilikan Rumah di Bank Syariah Bukopin Cabang Pembantu UPI YPTK Padang

Untuk mengajukan Pembiayaan iB Pemilikan Rumah, terlebih dahulu nasabah akan mendapatkan informasi dari Account Officer pembiayaan iB Pemilikan Rumah di Bank syari’ah Bukopin dan apa saja syarat/ ketentuan calon nasabah yang ingin mengajukan pembiayaan dan bagaimana prosedur yang akan dilakukan oleh nasabah. Prosedur Pembiayaan iB pemilikan Rumah Di Bank Syariah Bukopin Cabang Pembantu UPI YPTK Padang :

1. Tahapan Permohonan

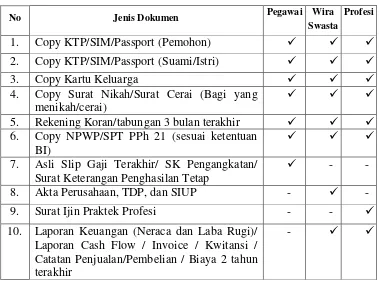

Tabel 1

Dokumemn yang Harus Dilengkapi Pada Saat Pengajuan Pembiayaan

No Jenis Dokumen Pegawai Wira

Swasta

Profesi

1. Copy KTP/SIM/Passport (Pemohon)

2. Copy KTP/SIM/Passport (Suami/Istri)

3. Copy Kartu Keluarga

4. Copy Surat Nikah/Surat Cerai (Bagi yang menikah/cerai)

5. Rekening Koran/tabungan 3 bulan terakhir 6. Copy NPWP/SPT PPh 21 (sesuai ketentuan Catatan Penjualan/Pembelian / Biaya 2 tahun terakhir

-

*) khusus wiraswasta dan professional, rekening Koran/tabungan 6 bulan terakhir1

Setiap permohonan pembiayaan wajib dilakukan analisis kelayakan nasabah meliputi aspek kualitatif (non financial) dan aspek kuantitatif. Setelah itu seluruh pengajuan pembiayaan harus dilakukan analisis nasabah pada Sistem Informasi Debitur Bank Indonesia (SID-BI).

1

2. Wawancara

Pada saat pertemuan antara Account Officer (AO) dengan calon nasabah, diharapkan dapat menggali informasi awal mengenai kebutuhan calon nasabah akan pembiayaan. Wawancara awal dengan calon nasabah sangat bermanfaat bagi seorang AO untuk memutuskan apakah permohonan itu layak diteruskan atau tidak. Informasi pokok yang harus digali oleh seorang AO pada saat wawancara dengan calon nasabah adalah Latar belakang nasabah meliputi: Status pemohon, Jenis usaha yang dijalankan, Domisili calon nasabah, Repayment Capacity (kemampuan membayar), Sumber penghasilan, dan jumlah pembiayaan yang dibutuhkan.

3. Memeriksa Dokumen Permohonan

Dalam memeriksa dokumen permohonan, yang harus dilakukan

Account Officer dalam menerima berkas pembiayaan adalah:

a. Segera melakukan pemeriksaan atas kelengkapan dokumen sesuai dengan status pemohon sebagai subjek hukum.

b. Apabila ada dokumen yang belum lengkap jangan ditunda untuk memberi tahu calon nasabah segera

4. Penilaian

Setelah nasabah mengajukan permohonan, maka akan dinilai apakah layak atau tidak suatu pembiayaan diberikan kepada nasabah, dengan itu perlu dilakukan suatu penilaian dengan menggunakan 5C, sebagai berikut:

a. Character (Karakter)

Merupakan data tentang kepribadian dari calon nasabah seperti sifat-sifat pribadi, kebiasaan, cara hidup, dan latar belakang keluarga maupun hobinya. Sebab walaupun calon nasabah mampu menyelesaikan hutangnya tapi jika tidak mempunyai itikad baik tentu membawa kesulitan bagi bank dikemudian hari.

b. Capacity (Kemampuan)

Kapasitas calon nasabah sangat penting diketahui untuk memahami kemampuan seseorang untuk melunasi hutang-hutangnya. Hal ini dapat dipahami karena watak yang baik semata-mata tidak menjamin seseorang untuk berbisnis dengan baik. Untuk mengetahui kapasitas nasabah, bank harus memperhatikan laporan keuangan calon nasabah, slip gaji dan rekening tabungan, dan survei ke lokasi usaha calon nasabah

c. Capital (Modal)

calon nasabah diberi pembiayaan dan berapa plafon pembiayaan yang layak diberikan.

d. Condition of Economic (Kondisi Perekonomian)

Analisa ini untuk melihat kondisi perekonomian pada kondisi sekitar yang secara langsung maupun tidak langsung berpengaruh terhadap calon nasabah seperti bencana alam atau gejolak ekonomi yang menyebabkan perbankan akan menolak pembiayaan tersebut.

e. Collateral (Jaminan)

Analisa ini diarahkan terhadap jaminan yang mungkin bisa disita apabila calon nasabah tidak mampu memenuhi kewajibannya.

5. Peninjauan

Setelah memperoleh keyakinan atas keabsahan dokumen dari hasil penyelidikan dan wawancara, maka langkah selanjutnya adalah melakukan peninjauan. Dalam menjalankan tugasnya seorang AO dapat menggunakan atau memanfaatkan sumber lain sebagai berikut:

a. SID BI (Sistem Informasi Debitur Bank Indonesia)

Suatu sistem pelaporan nasabah pembiayaan perbankan pada Bank Indonesia.

b. DHN (Daftar Hitam Nasional)

c. Trade checking (pihak ketiga)

Suatu kegiatan yang bertujuan untuk melakukan pengecekan melalui pihak ketiga mengenai informasi yang dibutuhkan mengenai pemohon. d. Informasi sumber lain

Kegiatan yang dilakukan dalam mencari-cari sumber informasi tambahan dari berbagai pihak untuk menyelidiki calon nasabah

6. Persetujuan

Setelah melakukan beberapa pertimbangan dari beberapa pihak terkait, maka akan dikeluarkan keputusan apakah disetujui/tidak. Jika permohonan pembiayaan tersebut tidak dapat disetujui oleh komite pembiayaan, maka pihak bank akan membuat surat penolakan pembiayaan dan mengembalikan seluruh persyaratan yang telah dilengkapi oleh calon nasabah. Namun jika dapat disetujui maka pihak bank akan mengirimkan Surat Persetujuan Pemberian Pembiayaan kepada calon nasabah.

7. Biaya-biaya

Sebelum pembiayaan dicairkan maka terlebih dahulu calon nasabah mengurus biaya-biaya yang wajib dibayar sebelum penanda tanganan akad. Biaya-biaya tersebut sebagai berikut:

a. Biaya administrasi

b. Biaya penilaian jaminan

Dalam melakukan penilaian sebuah jaminan, maka akan dikenakan sejumlah biaya. Biaya ini digunakan sebagai biaya penilaian jaminan. Biaya penilaian jaminan ini adalah sebesar Rp. 500.000,-

c. Biaya Asuransi Jiwa dan Asuransi Jaminan

Dalam melakukan pembiayaan disebuah bank, sudah pasti memiliki kerjasama dengan beberapa asuransi terkait sebagai perlindungan bagi nasabahnya. Pembiayaan murabahah pada PT. Bank Syariah Bukopin dijamin oleh pihak asuransi syari’ah. Salah satu perusahaan asuransi yang bekerja sama dengan Bank Syariah Bukopin adalah asuransi ACA Syari’ah. Biaya asuransi ditetapkan oleh pihak asuransi dan nasabah wajib membayarnya.

d. Biaya notaris

e. Biaya materai

Karena dalam pembiayaan ini nasabah harus menanda tangani beberapa surat agar berkekuatan hukum dan bisa dipertanggung jawabkan keabsahannya maka digunakan beberapa materai Rp 6000,- 2

f. Denda

Apabila nasabah mengalami keterlambatan dalam pembayaran, maka akan dikenakan denda sebesar 5% dari kewajiban setiap bulannya. Semua biaya-biaya yang dikenakan harus dilunasi selambat-lambatnya saat penanda tanganan akad pembiayaan.3

8. Pencairan

Sebelum melakukan proses pencairan, pihak bank harus melakukan pemeriksaan kembali atas semua kelengkapan yang harus dipenuhi. Adapun syarat pencairan pembiayaan sebagai berikut:

a. Nasabah telah menandatangani akad pembiayaan b. Telah dilakukan pengikatan agunan secara sempurna

c. Nasabah telah membayar semua biaya-biaya yang telah disebutkan

d. Nasabah telah menandatangani seluruh dokumen terkait pembiayaan yang diberikan

2

Yoga Phareska, Account Officer, Wawancara, (Bank Syariah Bukopin Cabang Pembantu

UPI YPTK Padang, Jum’at, 21 April 2017, pukul 13.45 WIB) 3

Yoga Phareska, Account Officer, Wawancara, (Bank Syariah Bukopin Cabang Pembantu

Setelah syarat pencairan terpenuhi, maka pihak bank akan melakukan proses pencairan sebagai berikut:

1) Pencairan pembiayaan dengan cara mentransfer langsung ke rekening penjual melalui rekening nasabah yang ada di Bank Syari’ah Bukopin.

2) Apabila pembelian rumah dilakukan langsung oleh nasabah maka pencairan dana dapat dilakukan ke rekening nasabah disertai Surat Kuasa pembelian rumah dari Bank kepada nasabah (wakalah)

3) Dalam hal Bank mewakilkan kepada nasabah (wakalah) untuk membeli rumah, maka akad Murabahah harus dilakukan setelah rumah secara prinsip menjadi milik Bank

4) Dalam hal bank memberikan fasilitas pembiayaan iB Pemilikan Rumah dengan rumah yang akan dibiayai belum tersedia secara utuh, maka pencairan fasilitas pembiayaan iB Pemilikan Rumah hanya dapat dilakukan secara bertahap sesuai pembangunan rumah yang dibiayai.

5) Pencairan fasilitas pembiayaan iB Pemilikan Rumah hanya dapat dilakukan secara bertahap sesuai perkembangan pembangunan Rumah yang dibiayai.4 9. Uang Muka

Pembayaran uang muka adalah sebesar 20% dari jumlah plafond yang diajukan. Pembayaran dilakukan oleh nasabah saat penandatanganan kesepakatan di awal akad. Apabila nasabah membatalkan pembelian, maka uang muka yang dibayarkan oleh nasabah tidak dapat dikembalikan dan

4

menjadi milik bank guna untuk menutupi kerugian yang ditanggung bank akibat pembatalan tersebut. Jika kerugian bank sudah tertutupi dari biaya uang muka tersebut, maka bank wajib mengembalikan kelebihan uang muka kepada nasabah. Bank dilarang memberikan pembiayaan iB Pemilikan Rumah untuk pemenuhan uang muka karena uang muka adalah kewajiban nasabah.

10. Agunan

Agunan adalah objek yang dibiayai bank maupun yang diserahkan nasabah untuk menjamin sebuah pembiayaan. Nilai agunan ditetapkan berdasarkan nilai taksiran yang dilakukan penilai intern Bank atau penilai independen terhadap rumah yang menjadi agunan, yang berarti rumah tersebut langsung menjadi agunannya. Tujuan dari pengikatan agunan adalah memberikan hak kepada bank untuk mendapatkan pelunasan jika nasabah cidera janji atau tidak dapat melunasi hutangnya pada waktu yang telah ditetapkan dalam perjanjian.

11. Monitoring

Setelah pencairan pembiayaan, bank harus melakukan monitoring.

Monitoring dilakukan minimal 1(satu) kali sebulan untuk mengetahui kondisi usaha nasabah, termasuk kemungkinan pembiayaan terhadap pekerjaan yang dilakukan. Media monitoring dilakukan dengan cara call visit, customer visit dan membuat customer report untuk dilakukan filling ke

12. Pelunasan

Pelunasan oleh nasabah dilakukan secara bertahap sesuai kesepakatan. Pelunasan dibayarkan secara angsuran selama periode tertentu sesuai dengan jadwal angsuran yang telah disepakati antara bank dan nasabah di dalam akad. Pembayaran dilakukan dengan cara mendebed rekening nasabah di Bank Syari’ah Bukopin berdasarkan kuasa yang tersebut dalam akad.

Apabila sebelum habis periode nasabah melunasi hutang-hutangnya, maka nasabah tidak akan dikenakan penalty.5

Dalam pembiayaan di Bank Syariah Bukopin, jika nasabah yang bersangkutan meninggal sebelum habis periode pembayaran, maka sisa hutang nasabah di Bank Syari’ah Bukopin dinyatakan lunas dan ditanggung pihak asuransi.6

B. Syarat dan Ketentuan Pembiayaan iB Pemilikan Rumah 1. Persyaratan Umum

a. Merupakan Warga Negara Indonesia (WNI) yang sudah/pernah menikah atau berusia sekurangnya 21 tahun;

b. Usia maksimum sampai dengan pembiayaan dinyatakan lunas diatur sebagai berikut:

1) Karyawan/ pegawai tetap: 56 tahun 2) Pegawai Negeri Sipil: 58 – 65 tahun

5Ibid

., h.25-29

6

3) Professional/ Wirausaha: 65 Tahun

c. Tidak termasuk data kredit bermasalah di Bank Indonesia;

d. Penghasilan suami/ istri (joint income) dapat dipertimbangkan/ digabungkan sebagai sumber pengembalian pembiayaan;

e. Menandatangani SPPFP (Surat Persetujuan Prinsip Fasilitas Pembiayaan) dan melengkapi persyaratan lainnya yang tertuang dalam SPPFP;

f. Mengisi, melengkapi dan menandatangani formulir Permohonan pembiayaan;

g. Menandatangani akad pembiayaan iB Murabahah serta surat/dokumen pendukung lainnya;

h. Memiliki/ membuka rekening Tabunga iB SiAga di Bank Syariah Bukopin;

i. Membayar biaya administrasi, biaya premi asuransi dan biaya-biaya lainnya;

j. Menyerahkan agunan yang layak dan mencukupi sesuai ketentuan yang berlaku di Bank.

2. Ketentuan Pembiayaan

a. Bank menjual Rumah kepada nasabah sebesar harga yang disepakati sesuai dengan spesifikasi kualitas, kuantitas dan tempat.

c. Apabila nasabah telah sepakat maka harga tersebut akan dicantumkan di dalam akad.

d. Besar margin keuntungan bank adalah 14% yang ditetapkan dalam ALCO

atau memorandum direksi Bank Syari’ah Bukopin.

e. Kesepakatan margin ditentukan di awal akad dan tidak dapat berubah selama periode akad7

C. Penetapan Margin Pembiayaan iB Pemilikan Rumah di Bank Syariah Bukopin Cabang Pembantu UPI YPTK Padang

1. Tingkat margin ditentukan oleh kantor pusat Bank Syari’ah Bukopin, yaitu sebesar 14% dan ditetapkan sebagai harga jual standar yang berlaku diseluruh cabang.

2. Bank Syari’ah Bukopin akan menentukan besar margin di awal dengan

ketentuan yang berlaku.

3. Biasanya Bank Syari’ah Bukopin cabang akan menawarkan margin yang

lebih tinggi dari ketetapan ALCO.

4. Apabila nasabah menginginkan margin yang lebih rendah dari ketetapan Bank, maka nasabah harus mengajukan Muqosah atau Discount ke Bank

7