3 1

PENGARUH

OVERREACTION

TERHADAP HARGA SAHAM

Umi Murtini Yonathan K Widyatmadja

Fakultas Bisnis Universitas Kristen Duta Wacana Jl. Dr. Wihidin Sudiro Husodo 5 - 25, Yogyakarta, 55224

ABSTRACT

This research aims to test the impact of market over reaction toward share prices on winner portfolio and loser portfolio. This is done using market adjusted model. The result indicates that there is an impact on over reaction toward share prices for loser portfolio and winner portfolio shares. This indicates that capital market efficiency in Indonesia is not yet strong. Overreaction happening on winner portfolio differs from loser portfolio.

Keywords: overreaction, winner portfolio, loser portfolio, market adjusted model

PENDAHULUAN

Salah satu motivasi investor melaku-kan investasi di pasar modal adalah untuk

memperoleh return. Untuk mendapatkan

return investor memerlukan informasi

yang relevan dalam pengambilan keputu-san investasi. Dengan informasi yang cukup investor akan membentuk portofolio untuk memaksimalkan return pada resiko yang mampu ditanggungnya.

Peristiwa yang dianggap dramatis oleh investor, dapat menyebabkan investor

bereaksi secara berlebihan (overreaction).

Reaksi berlebihan oleh investor di pasar modal dapat dilihat dengan adanya tran-saksi yang besar dan perubahan harga saham yang cukup signifikan. De Bondt dan Thaler (1985) menyatakan bahwa

overreaction yang dilakukan investor

me-nyebabkan saham yang sebelumnya

berki-nerja buruk (loser) menjadi membaik dan

sebaliknya saham yang sebelumnya

berki-nerja baik (winner) menjadi memburuk

setelah 36 bulan setelah ada informasi masuk ke pasar. Fenomena harga saham

yang tidak normal ini sebagai bukti bahwa pasar bereaksi secara berlebihan dalam merespon informasi. Fenomena reaksi berlebihan ini menyimpulkan bahwa pasar tidak efisien. Biasanya informasi bagus

(good news) dapat menyebabkan kenaikan

IHSG, sedangkan Informasi kurang bagus

(bad news)akan menyebabkan penurunan

IHSG.

Overreaction akan menyebabkan

perubahan kelompok saham loser menjadi

winner dan sebaliknya. Fenomena

overreaction dapat digunakan untuk

menguji efficient market hypotesis pasar

modal Indonesia. Dari beberapa event

study yang dilakukan oleh peneliti di

Indonesia menemukan bahwa efisiensi pasar modal di Indonesia termasuk setengah kuat. Penelitian ini bertujuan menguji efisiensi pasar modal Indonesia

dari sisi overreaction. Hal ini masih perlu

3 2

KAJIAN LITERATUR DAN PENGEMBANGAN HIPOTESIS

Efisiensi Pasar Modal

Pasar modal dikatakan efisien apabila pasar bereaksi dengan cepat dan akurat untuk mencapai harga keseimbangan baru yang sepenuhnya mencerminkan informasi yang tersedia, sehingga pasar modal yang efisien adalah suatu pasar dimana harga mencerminkan semua informasi (Sartono, 2000). Pasar efisien yang ditinjau dari sudut informasi saja disebut dengan efi-siensi pasar secara informasi. Sedang pasar efisiensi yang ditinjau dari sudut ke-canggihan pelaku pasar dalam mengambil

keputusan (sophisticated investor)

berda-sarkan informasi yang tersedia disebut dengan efisiensi pasar secara keputusan

(dicisionally efficient market). Fama

(1970) menyajikan bentuk efisiensi pasar

berdasarkan informasi menjadi weak form,

semi strong form dan strong.

Portofolio

Portofolio berarti sekumpulan inves-tasi. Portofolio dapat dikelompokkan

men-jadi portofolio winner dan portofolio loser.

Portofolio winner merupakan kelompok

saham yang konsisten mengalami kenaikan

harga, sedang portofolio loser merupakan

kelompok saham yang konsisten mengala-mi penurunan harga (Rahmawati dan Suryani, 2005).

Overreaction (Reaksi berlebihan)

Overreaction pada dasarnya

menya-takan bahwa pasar telah bereaksi secara berlebihan terhadap suatu informasi (De Bond and Thaler, 1985). Investor cende-rung menetapkan harga saham terlalu tinggi terhadap informasi yang dianggap bagus dan sebaliknya, cenderung menetap-kan harga terlalu rendah terhadap informa-si buruk. Korekinforma-si terhadap informainforma-si pada periode berikutnya yang terjadi secara berlebihan, signifikan dan berulang. Inilah

yang dikatakan overreaction. Beberapa

event yang tidak diantisipasi dapat

mempe-ngaruhi seluruh ekonomi yang ada dan harga saham secara signifika (naik atau turun). Ketika para pelaku pasar bereaksi berlebihan terhadap informasi tak terduga sebelumnya, maka saham-saham yang

go-longan loser akan mengungguli winner.

Beberapa peneltitian di Indonesia

telah dilakukan terhadap fenomena

overre-action. Penelitian Wibowo dan Sukarno

(2004) menguji saham harian selama tahun 2000 di Bursa Efek Jakarta. Hasil dari penelitian tersebut tidak ditemukan bahwa reaksi berlebihan berhubungan dengan ukuran perusahan, baik perusahaan kecil maupun perusahaan besar. Dalam

peneliti-annya juga ditemukan bahwa saham loser

mempunyai kecenderungan untuk menjadi

winner, tetapi winner tidak mempunyai

kecenderungan untuk menjadi loser.Hasil

penelitian ini sejalan dengan hasil peneli-tian Iswandari (2001).

Sukmawati dan Hermawan (2003)

melakukan penelitian mengenai

Overre-action Hypotesis dengan cara

pembentu-kan portofolio yang dijadipembentu-kan enam porto-folio, dimana portofolio tersebut terdiri

dari tiga portofolio golongan loser dan tiga

portofolio golongan winner. Pengujian

ke-beradaan reaksi berlebihan digunakan

un-tuk memprediksikan pola portofolio loser

mengungguli pola portofolio winner.Hasil

pengujian menunjukkan bahwa portofolio

loser terbukti mengungguli portofolio

winner, dan terjadi secara separatis dan

terpisah-pisah selama beberapa waktu. Fenomena pembalikan harga jangka pendek oleh Iswandari (2001) dengan menggunakan data harga saham harian selama tahun 1998 dan ditemukan bahwa reaksi berlebihan hanya terjadi pada

saham-saham loser dan bukan pada saham

winner dengan menggunakan model

mar-ket dan model disesuaikan rata-rata. Reaksi berlebihan yang terjadi pada saham

loser diduga karena periode data yang

3 3 1998 dimana pada tahun tersebut Indonesia

sedang mengalami krisis berat, sehingga para pelaku pasar ragu bahwa informasi yang diterimanya adalah informasi bagus. Sebagian peneliti menduga bahwa pem-balikan harga bukan karena reaksi

berle-bihan tapi karena pengaruh bid-ask spread.

Iswandari (2001) melakukan pengujian

juga pada pengaruh bid-ask spread

ter-hadap pembalikan harga saham loser tidak

pada saham winner karena saham yang

bereaksi berlebihan adalah saham loser

bukan pada saham winner.

Rahmawati dan Suryani (2005) melakukan penelitian menyimpulkan bah-wa terdapat indikasi reaksi berlebihan

(overreaction) yang ditandai dengan

porto-folio loser mengungguli portofolio winner.

Efek reaksi berlebihan ini terjadi tidak dalam kurun waktu yang konstan lama, tetapi terjadi secara terpisah-pisah atau se-paratis. Penelitian ini dapat juga mem-berikan penjelasan bahwa pasar modal di Indonesia, khususnya sektor manufaktur dalam kondisi efisiensi pasar dalam bentuk

lemah (weak form). Hasil penelitian ini

mendukung penelitian yang dilakukan oleh De Bondt dan Thaler dalam penelitian Sukmawati dan Hermawan (2003).

Di pasar modal terdapat informasi yang disediakan untuk para investor atau disebut dengan informasi publik, dan juga ada informasi yang tidak disediakan untuk para investor atau informasi privat. Harga saham dipengaruhi oleh informasi yang disediakan untuk investor. Berdasarkan kedua informasi ini menjadikan dua bias

psychology yang menyebabkan pasar

over-reaction dan underreaction. Bias tersebut

yaitu investor terlalu percaya diri terhadap

kebenaran dari informasi prifat (

over-confidence) dan bias self attribution yaitu

sifat dasar dari pribadi para investor.

Pengembangan Hipotesis

Overreaction Hyphotesis pada

dasar-nya medasar-nyatakan bahwa pasar telah reaksi

berlebihan terhadap suatu informasi.Secara psikologis, pelaku pasar cenderung mem-berkan reaksi dramatik terhadap berita yang kurang baik.De Bondt dan Thaler membagi portofolio dalam kelompok

portofolio winner loser. Rahmawati dan

Suryani (2005) menemukan indikasi

ove-rreaction yang ditandai dengan portofolio

loser mengungguli portofolio winner.

Ber-dasarkan penjelasan diatas maka, hipotesis penelitian ini adalah :

Ha : Overreaction berpengaruh terhadap

harga saham (portofolio loser

maupun winer)

METODA PENELITIAN

Pengambilan sampel penelitian

dila-kukan dengan metode purposive sampling,

dengan kriteria bahwa sahamnya selalu aktif diperdagangkan (minimal 200 hari dalam setahun) selama Januari 2004 sampai dengan 2008.Data yang digunakan

closing price harian diperoleh dari Pojok

BEI Universitas Kristen Duta Wacana.

Abnormal return dihitung dengan

menggunakan adjusted market model

dengan beberapa langkah penghitungan (Jogiyanto, 2008). Pertama, menghitung

abnormal return dari closing price masing

-masing saham. Rumusnya sebagai beri-kut :

ARi,t = Ri,t - ERi,t

Keterangan: ARi,t = Abnormal Return

Saham i pada periode t. Ri,t = return

sesungguhnya terjadi saham i pada periode

t. ERi,t = expected return (return yang

diharapkan) saham i padaperiode t.

Return sesungguhnya merupakan

re-turn yang terjadi pada periode t yang

merupakan selisih dari harga sekarang relatif terhadap harga sebelumnya. Rumus-nya adalah :

Ri,t =

Pi,t-1

3 4

Keterangan: Pi,t = harga saham sekarang.

Ri,t = yaitu harga penutupan hari itu. Pi,t-1

= Harga saham sebelumnya.

Dalam penelitian ini untuk

menentu-kan Expected Return menggunakan Market

Adjusted Model. Asumsi yang digunakan:

ERi,t= Rm,t , expected return = market

return (return pasar), maka rumus

abnor-mal return-nya:

ARi,t = Ri,t - Rm,t

Keterangan, ARi,t = abnormal return

sa-ham i pada periode t. Ri,t = return

sesungguhnya terjadi saham i pada periode t.

Gabungan (composite index) saham pada

waktu t. IHSGt-1 = IHSG (composite

index) saham pada waktu t-1

Average abnormal return untuk hari

ke t dapat dihitung berdasarkan rata-rata aritmetika sebagai berikut :

AARt =

Keterangan, AARt adalah Average

Ab-normal Return pada periode t. ARi,t

adalah Abnormal Return saham i pada

periode t. K = jumlah saham.

Pendeteksian overreaction dilakukan

dengan beberapa ketentuan. Jika, AR = 0

berarti return harga sesungguhnya sama

dengan return IHSG maka tidak terjadi

overreaction. Jika, AR = positif berarti

terjadi overreaction positif. Jika, AR =

negatif berarti terjadi overreaction negatif.

Dalam penelitian ini apabila ternyata

diketahui terjadi overreaction maka akan

dibandingkan antara AR positif dan AR negatif. Perbandingan ini dilakukan untuk menguji perbedaan antara AR positif dan AR negatif. Alat uji beda yang digunakan

adalah Independent Sample T Test.

HASIL PENELITIAN

Data yang digunakan dalam pene-litian ini berasal dari 80 perusahaan manu-faktur dengan jumlah data 97.937, yang

tergolong dalam portofolio winner 44.553

dan loser53.384 data. Overreaction yang

terjadi adalah overreaction positif dan

negatif. Dalam penelitian untuk

menunju-kan adanya overreaction dilihat dari AR

(Abnormal Return) yang terbagi dalam tiga

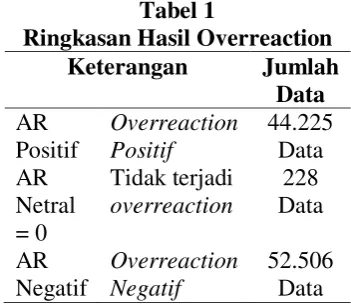

bagian yang ditunjukkan dari tabel di bawah ini :

Tabel 1

Ringkasan Hasil Overreaction Keterangan Jumlah

Data

Tidak terjadi

overreaction

Dari tabel 1 dapat dilihat bahwa

ada tiga kelompok dari Abnormal Return

yang dapat membuktikan terjadinya

over-reaction. Ketiga kelompok tersebut adalah

AR positif, AR negatif dan AR netral = 0

(tidak terjadi overreaction). Hasil data

tersebut digunakan untuk mengetahui jum-lah masing-masing kelompok yang memi-liki pengertian berbeda. AR positif

memili-ki pengertian bahwa Abnormal Return

memiliki kenaikan harga dari harga saham, AR negatif memiliki pengertian bahwa

Abnormal Return memiliki penurunan

har-ga dan menunjukan terjadinya

over-reaction negatif. Selain itu terdapat

∑ ARi,t k

3 5

Abnormal Return netral yang berarti tidak

terjadi kenaikan atau penurunan harga

sehingga tidak terjadi overreaction.

Uji t yang digunakan dalam

peneli-tian ini menggunakan Independent Sample

t Test yang bertujuan membandingkan

rata-rata dua grup yang tidak berhubungan satu dengan yang lain, apakah kedua grup tersebut mempunyai rata-rata yang sama.

Rata-rata abnormal return dapat dilihat

dalam table 2 di bawah

Tabel 2

Rata – rata Abnormal Return

Portofolio N Mean

Dari tabel 2 hasil overreaction

pasar terhadap harga saham manufaktur menunjukkan bahwa seluruh saham

golo-ngan loser memiliki mean sebesar –0.0203

dan saham golongan winner memiliki

mean sebesar 0.0247. Ini menunjukkan adanya perbedaan antara kedua kelompok

tersebut. Perbedaan rata-rata kelompok

winner dan loserakan di uji dengan uji

beda one sample T test untuk menguji

apakah perbedaan rata-rata tersebut berbe-da secara statistik. Hasil uji beberbe-da berbe-dapat dilihat dari tabel di bawah ini :

Tabel 3 Hasil Uji Beda

Keterangan F Sig. T df

Sig.(2 tailed)

AAR Periode 2004-2008

Equal Variances

Assumed 14147 .000 -7.991 1460 .000

Equal Variances not

Assumed -7.991 1.131.086 .000

Dari tabel 3 uji Independent

Samples Test dalam kolom Sig. (2-tailed)

darit-test for Equalityof Means adalah

0.00.Hal ini menunjukkan terdapat

over-reaction pasar terhadap harga saham

manufaktur. Perbedaan yang terjadi antara

overreaction winner dan overreaction

loser dapat dilihat dari hasil meandari

Hasil Uji Bedayaitu –0.0203 untuk saham

loser dan 0.0247 untuk saham winner.

PEMBAHASAN

Dengan melihat hasil dari uji statistik diatas dapat dikatakan bahwa terjadi reaksi

berlebihan yang ditandai dengan adanya

perbedaan mean antara Average Abnormal

Winnerdan Average Abnormal Loser. Hal

ini menunjukkan pasar telah bereaksi berlebihan terhadap suatu informasi. Inves-tor cenderung menetapkan harga saham terlalu tinggi terhadap informasi yang dianggap bagus dan sebaliknya, cenderung menetapkan harga terlalu rendah terhadap informasi buruk. Hal ini dapat diperkuat dengan hasil uji beda yang menghasilkan standar deviasi lebih besar kelompok

winner sebesar 0.00936 dari pada

kelom-pok loser sebesar 0.00586 yang

3 6

menunjukan reaksi yang berlebih para

investor dari pada loser meskipun kedua

bagian sama-sama menunjukan

overreac-tion. Karena overreaction terdeteksi baik

untuk loser maupun winner maka menun-jukkan bahwa pasar modal Indonesia

dalam keadaan lemah (weak form).

Terjadinya overreaction dapat

dise-babkan oleh perilaku investor yang

berusa-ha mendapatkan Abnormal Return atau

terpengaruh oleh informasi yang mereka dapat sehingga investor berperilaku irasional dan dilakukan secara emosio-nal karena investor khawatir jika informasi yang didapatkan adalah berita kurang baik yang dianggap dapat menyebabkan harga turun dan investor mengalami kerugian dan sebaliknya jika investor mendapatkan informasi yang baik investor juga akan segera membeli saham tersebut karena

investor mengharapkan return yang

mung-kin terjadi karena pengaruh dari informasi

tersebut. Jadi, overreaction investor dapat

mempengaruhi harga saham.

Overreaction yang terjadi dapat juga

memberikan pengaruh kepada perusahaan yang bersangkutan, ada yang mendapatkan pengaruh positif dan juga negatif.

Perusa-haan yang mengalami imbas dari

over-reaction yang negatif jika para investor

terpengaruh oleh suatu informasi yang dianggap informasi buruk menimbulkan perilaku irasional dan secara cepat akan menjual sahamnya sehingga nilai perusa-haan yang tercermin dari harga saham perusahaan turun dan secara tidak lang-sung perusahaan dianggap berkinerja buruk.Perusahaan yang mengalami imbas

positif dari overreactionini jika investor

terpengaruh oleh informasi baik sehingga investor beli saham perusahaan tersebut yang menyebabkan nilai perusahaan bertambah baik yang tercermin dari harga saham yang meningkat.

Dari hasil penelitian ini menunjukan

overreaction yang terjadi dapat

menimbul-kan pengaruh positif dan negatif yang sesuai dengan penelitan sebelumnya yang

telah dilakukan oleh De Bond and Thaler dalam Rahmawati dan Suryani (2005)

me-nyebutkan terjadinya overreaction dapat

menimbulkan portofolio loser

mengung-guli portofolio winner karena saham yang

memiliki harga saham rendah akan dicari olehinvestor yang memiliki asumsi untuk

mendapatkan Abnormal Returndan

porto-folio winner memiliki nilai dibawah

por-tofolio loser.

KESIMPULAN DAN SARAN

Hasil pengujian hipotesis yang me-nguji keberadaaan reaksi berlebihan terha-dap harga saham yang terjadi selama tahun pengujian menyimpulkan bahwa terdapat indikasi reaksi berlebihan dari portofolio

loserdan portofolio winner. Overreaction

dapat terjadi karena adanya suatu infor-masi yang dapat mempengaruhi investor dalam berinvestasi. Investor dapat terpe-ngaruh karena adanya berita baik berita

baik maupun berita buruk yang dapat

mempengaruhi harga saham sehingga

ter-jadi overreaction pasar.

Hasil pengujian perbedaan rata-rata

overreaction antara saham golongan loser

dan saham golongan winner dengan

meng-gunakan uji independent sample t-test,

menyatakan bahwa penghitungan

meng-gunakan Market Adjusted Model

meng-hasilkan adanya perbedaan yang signifikan

antara rata-rata overreaction seluruh

sa-ham golongan loser dengan seluruh saham

golongan winner. Hal ini menunjukkan

bahwa overreaction yang terjadi pada

saham winner berbeda dengan

overreac-tion yang terjadi pada saham loser.

Dalam penelitian ini penggunaan

penghitungan expected return

mengguna-kan market adjusted model yang diwakili

dengan indeks pasar dan model disesuai-kan rata-rata. Penelitian selanjutnya

hen-daknya dalam penghitungan expected

return sebaiknya menggunakan market

model, mean adjusted model dan market

3 7 terjadinya reaksi. Perlu juga dilakukan

pengujian harga saham triwulanan atau

tahunan pada Overreaction Hypothesis ini

supaya mendapatkan gambaran yang leng-kap tentang gejolak harga saham, apakah pasar efisien atau tidak efisien dan melengkapi periode-periode yang pernah dipakai penelitian tentang over reaksi.

Saran bagi investor jika mendapatkan informasi mengenai berita buruk maupun berita baik hendaknya jangan terburu-buru untuk bertindak dan berpikiran secara irasional dan emosional karena berita atau informasi yang didapat belum tentu kebenarannya. Maka diperlukan analisis lebih dalam mengenai efek atau dampak dari informasi tersebut lebih dalam.

DAFTAR REFERENSI

De Bond, W. dan Thaler, R. 1985. “Does Security Analysts Overreact?”, The American Economic Review. Volume 80.52-57.

Fama, F. E. 1997. “Market Efficiency, Long-Term Return and Behavioral

Finance”. Journal Of Financial

Economics, 49: 283-306.

Iswandari, L. 2001. “Pembalikan Harga di

Bursa Efek Jakarta”. Kompak, 3.

Jogianto, H. 2008. Teori Portofolio dan

Analisis Investasi, Edisi 5.

Yogya-karta: BPFE.

Rahmawati dan Suryani, S. 2005. Over Reaksi Pasar Terhadap Harga Saham Perusahaan Manufaktur Di Bursa Efek

Jakarta. Seminar Nasional Akuntansi

ke 8, Solo, 15-16 Sepetember.

Sartono, A. 2000. “Overreaction Of The

Indonesian Capital Market”. Gajah

Mada International Jurnal Of

Business, 2.

Sukmawati dan Daniel, H. 2003. “Over-react Hipothesis dan Price Earning Ratio Anomaly Saham-saham Sektor Manufaktur di Bursa Efek Jakarta”.