ANALISIS PENGARUH KODE ETIK DAN ETIKA PROFESI AUDITOR

TERHADAP LAPORAN KEUANGAN

Winda Putri Wijayanti

1513091

[email protected]

ABSTRAK

The purpose of this analysis is to see the important role of the Code of Ethics and Professional Ethics in Financial Statements or commonly referred to as mistakes made by auditors and accountants in preparing financial statements.

The results of this study will show in addition to the company's financial statements, the Code has now become an important part in preparing the financial statements.

BAB I

PENDAHULUAN

1.1 LATAR BELAKANG

Berkembangnya dunia usaha yang semakin pesat saat ini, membuat pelaku bisnis

meningkatkan kinerja perusahaan untuk mempertahankan dalam persaingan usaha yang terjadi. Selain mempertahankan didunia usaha, perusahaan dapat membuat suatu laporan keuangan yang dapat digunakan sebagai informasi kepada pengguna laporan. Laporan keuangan yang

dikeluarkan tersebut harus sesuai dengan Satandar Akuntansi Keuangan yang telah diatur oleh Ikatan Akuntan Indonesia (IAI).

Etika Profesi Akuntansi merupakan suatu ilmu yang membahas perilaku perbuatan baik dan buruk manusia sejauh yang dapat dipahami oleh pikiran manusia terhadap pekerjaan yang membutuhkan pelatihan dan penguasaan terhadap suatu pengetahuan khusus sebagai Akuntan. Dalam menjalankan profesi sebagai seorang akuntan harus dengan sadar menjalankan tugas, hak, kewajiban dan fungsinya. Namun, menjadi seorang akuntan bukanlah hal yang mudah.

Kasus PT. KAI berawal dari perbedaan pandangan antara Manajemen dan Komisaris, khususnya Ketua Komite Audit dimana Komisaris menolak menyetujui dan menandatangani laporan keuangan yang telah diaudit oleh Auditor Eksternal. Komisaris meminta untuk dilakukan audit ulang agar laporan keuangan dapat disajikan secara transparan dan sesuai dengan fakta yang ada. Salah satu faktor yang menyebabkan terjadinya kasus PT. KAI adalah rumitnya laporan keuangan PT. KAI. Perbedaan pandangan antara manajemen dan komisaris tersebut bersumber pada perbedaan mengenai: Masalah uang muka gaji. Biaya dibayar dimuka sebesar Rp. 28 milyar yang merupakan gaji Januari 2006 dan seharusnya dibayar tanggal 1 Januari 2006 tetapi telah dibayar per 31 Desember 2005 diperlakukan sebagai uang muka biaya gaji, yang menurut Komite Audit harus dibebankan pada tahun 2005.

Dari kasus di atas dapat dilihat bahwa terdapat perselisihan antara manajemen dan komite audit, dimana dalam menentukan pembayaran gaji untuk bulan Januari 2006, komite audit meminta untuk dibebankan pada Desember 2005. Menurut laporan yang dihasilkan oleh auditor eksternal, pembayaran gaji dapat dibayarkan dimuka pada Bulan Desember 2005 untuk

tersebut adalah pihak manajemen sebagai pemakai internal dan pemakai ekstenal seperti pemerintah, kreditur, stake holder, dan kreditur. Kualitas Audit ini penting karena dengan Kualitas Audit yang tinggi maka akan dihasilkan laporan keuangan yang dapat dipercaya sebagai dasar pengambilan keputusan.

Kualitas Audit yang baik, yaitu sesuai dengan Standar Auditing dalam Standar

Profesional Akuntan Publik (SPAP) yang ditetapkan oleh Ikatan Akuntan Indonesia (Haryono, 2002), yang meliputi :

1. Standar Umum

2. Standar Pekerjaan Lapangan 3. Standar Pelaporan

Kualitas Audit yang dihasilkan auditor juga dapat dipengaruhi oleh beberapa faktor-faktor, antara lain Kompetensi diri auditor, Tekanan Waktu dalam pelaksanaan audit, Pengalaman Kerja yang dimiliki auditor, Etika yang harus dipatuhi oleh auditor dan

Independensi yang tinggi dari auditor. Kusharyanti (2003) dalam Siti Nur Mawar Indah (2011) mengatakan bahwa untuk melakukan tugas pengauditan, auditor memerlukan pengetahuan pengauditan (umum dan khusus), pengetahuan mengenai bidang auditing dan akuntansi serta memahami industri klien. Dalam melaksanakan audit, auditor harus bertindak sebagai seorang ahli dalam bidang akuntansi dan auditing. Pencapaian keahlian dimulai dengan pendidikan formal, yang selanjutnya melalui pengalaman dan praktik audit (SPAP, 2001). Selain itu auditor harus menjalani pelatihan teknis yang cukup yang mencakup aspek teknis maupun pendidikan umum. Adanya pelatihan khusus bagi auditor bertujuan untuk meningkatkan mutu personal dan untuk meningkatkan keahlian khusus di salah satu bidang untuk auditor menghasilkan Kualitas Audit yang baik.

Dalam kegiatan audit yang dilakukan, banyak auditor menghadapi kendala tentang batasan waktu yang sering diberikan oleh klien untuk membuat laporan yang dengan waktu yang singkat. Adanya batasan waktu tersebut, auditor merasa adanya Tekanan Waktu dalam

menemukan temuan audit sebagai bukti laporan audit. Menurut Suryanti dalam Amalia Yuliana, dkk (2009), Assurance Service yang merupakan jasa independen dari seorang auditor diharapkan mampu meningkatkan kualitas informasi sehingga dapat meningkatkan kepercayaan pemakai laporan keuangan tetapi fakta di lapangan tidak sama. Tekanan Waktu dapat menyebabkan penurunan Kualitas Audit, karena adanya time budget pressure dan time deadline pressure.

berperan penting dalam meningkatkan keahlian sebagai perluasan dari pendidikan formal yang telah diperoleh auditor. Dalam melaksanakan audit untuk sampai pada suatu pernyataan

pendapatan, auditor harus senantiasa bertindak sebagai seorang yang ahli dalam bidang auditing. Pencapaian keahlian tersebut dimulai dengan pendidikan formalnya yang diperluas melalui pengalamanpengalaman selanjutnya dalam praktik audit (SPAP, 2001).

Selain pengalaman yang dimiliki oleh auditor, Etika mampu berperan penting dalam meningkatkan Kualitas Audit dalam suatu laporan keuangan. Secara umum Etika didefinisikan sebagai nilai-nilai tingkah laku atau aturan-aturan tingkah laku yang diterima dan digunakan oleh suatu golongan tertentu atau individu (Sukamto , 1991 : 1 dalam Suraida,2005). Menurut Suseno Magnis (1989) dan Sony Keraf (1991) bahwa untuk memahami Etika perlu dibedakan dengan moralitas. Moralitas adalah suatu sistem nilai tentang bagaimana seseorang harus hidup sebagai manusia. Sistem nilai ini terkandung dalam ajaran-ajaran, moralitas memberi manusia aturan atau petunjuk konkrit tentang bagaimana harus hidup, bagaimana harus bertindak dalam hidup ini sebagai manusia yang baik dan bagaimana menghindari perilaku-perilaku yang tidak baik. Sedangkan Etika berbicara mengenai nilai dan norma moral yang menentukan perilaku manusia dalam hidupnya (Nungky Nurmalita, 2011).

Tidak mudah dalam menjaga Independensi, karena banyak factor eksternal dari auditor. Auditor harus membatasi hubungannya dengan klien, agar keputusan yang diambil sesuai dengan

kenyataan yang ada dalam temuan audit. Pengalaman Kerja dan Kompetensi yang melekat pada diri auditor bukan jaminan bahwa auditor dapat meningkatkan kualitas hasil pemeriksaannya. Alim dkk (2007) dalam Siti Hardjanti (2011) menyatakan bahwa kerjasama dengan objek pemeriksaan yang terlalu lama dan berulang bisa menimbulkan kerawanan atas Independensi yang dimiliki auditor. Selain Kompetensi, adanya Tekanan Waktu, Pengalaman Kerja, Etika dan Independensi auditor, auditor mampu memperhatikan Prinsip Etika Profesi Akuntan Indonesia yang diputuskan dalam Kongres VIII tahun 1998 terdiri dari tanggung jawab profesi,

1.2 RUMUSAN MASALAH

1. Apakah kode etik dan etika profesi diperlukan seorang auditor dalam sebuah perusahaan?

2. Bagaimana etika mampu meningkatkan penilaian kinerja perusahaan?

3. Bagaimana seorang auditor harus mempertahankan prinsip-prinsip kode etik Akuntan Indonesia dalam menjaga etika terhadap klien?

4. Mengapa etika menjadi salah satu kegagalan sebuah perusahaan jika tidak diterapkan etika-etika yang berlaku?

5. Bagaimana kode etik yang terdapat dalam menyusun laporan keuangan?

1.3 TUJUAN PENELITIAN

Berdasarkan rumusan masalah yang telah dikemukakan maka penelitian ini memiliki tujuan, diantaranya:

1. Mengetahui pengaruh etika auditor terhadap kualitas audit pada Kantor Akuntan Publik

2. Mengetahui betapa pentingnya etika dalam menyusun Laporan Keuangan

3. Mengetahui apa saja yang harus dilakukan seorang auditor dalam melaksanakan tugasnya.

1.4 KEGUNAAN PENELITIAN

1.4.1 Kegunaan Teoritis

Hasil penelitian ini diharapkan mampu memberikan kontribusi bagi pengembangan prospek teori dan etika, opini yang terkait khususnya dalam bidang akuntansi atau dalam laporan keuangan.

1.4.2 Kegunaan Praktis

Hasil penelitian ini diharapkan mampu memberikan informasi bagi pihak yang berkepentingan yang ingin mengetahui dan memahami seberapa pentingnya kode etik dalam menyusun laporan keuangan. Atau seberapa pentingnya etika profesi bagi auditor.

1.4.3 Kegunaan Kebijakan

BAB II

KAJIAN TEORITIS DAN PERUMUSAN MASALAH

2.1 DESKRIPSI TEORI

Berikut ini adalah beberapa penelitian terdahulu yang mengatur kode etik

Akuntan Publik atau Auditor:

IFRS. Walaupun penerapan IFRS memang tidak mudah, karena membutuhkan sistem teknologi informasi baik yang tidak bisa dikatakan murah.Muliaman mengharapkan kesiapan profesi-profesi penunjang seperti notaris, aktuaris, penila dan akuntan publik harus ditingkatkan profesionalismenya. Menghadapi tantangan sekaligus kekhawatiran para akuntan publik dalam mencapai profesionalisme yaitu akuntan publik merasa di Indonesia belum ada undang-undang/peraturan pelaporan laporan keuangan berbasis internasional. Perusahaan diwajibkan menyampaikan laporan keuangan yang bertanggung jawab dan sesuai dengan ketentuan.

2. Pemerintah

bersama DPR

Menyetujui dan mengeluarkan Undang-undang nomor 5 tahun

perbuatan yang baik (kesusilaan), dan menghindari hal-hal tindakan yang buruk.Etika dan moral lebih kurang sama pengertiannya, tetapi dalam kegiatan sehari-hari terdapat perbedaan, yaitu moral atau moralitas untuk penilaian perbuatan yang dilakukan, sedangkan etika adalah untuk pengkajian sistem nilai-nilai yang berlaku.

2.1.2 ETIKA PROFESI

Etika profesi adalah sikap etis sebagai bagian integral dari sikap hidup dalam menjalankan kehidupan sebagai pengemban profesi. Etika profesi adalah cabang filsafat yang mempelajari penerapan prinsip-prinsip moral dasar atau norma-norma etis umum pada bidang-bidang khusus (profesi) kehidupan manusia. Etika Profesi adalah konsep etika yang ditetapkan atau disepakati pada tatanan profesi atau lingkup kerja tertentu, contoh : pers dan jurnalistik, engineering (rekayasa), science, medis/dokter, dan sebagainya.

Etika profesi Berkaitan dengan bidang pekerjaan yang telah dilakukan seseorang sehingga sangatlah perlu untuk menjaga profesi dikalangan masyarakat atau terhadap konsumen (klien atau objek). Etika profesi adalah sebagai sikap hidup untuk memenuhi kebutuhan pelayanan profesional dari klien dengan keterlibatan dan keahlian sebagai pelayanan dalam rangka kewajiban masyarakat sebagai keseluruhan terhadap para anggota masyarakat yang membutuhkannya dengan disertai refleksi yang seksama, (Anang Usman, SH., MSi.)

Prinsip dasar di dalam etika profesi :

1. Tanggung jawab :

2. Terhadap pelaksanaan pekerjaan itu dan terhadap hasilnya.

3. Terhadap dampak dari profesi itu untuk kehidupan orang lain atau masyarakat pada umumnya.

4. Prinsip ini menuntut kita untuk memberikan kepada siapa saja apa yang menjadi haknya. 5. Prinsip Kompetensi,melaksanakan pekerjaan sesuai jasa profesionalnya, kompetensi dan

ketekunan

6. Prinsip Prilaku Profesional, berprilaku konsisten dengan reputasi profesi 7. Prinsip Kerahasiaan, menghormati kerahasiaan informasi

Definisi Etika Profesi Menurut Ahli

1. Etika profesi adalah sikap etis sebagai bagian integral dari sikap hidup dalam menjalankan kehidupan sebagai pengemban profesi.

2. Etika profesi adalah cabang filsafat yang mempelajari penerapan prinsip-prinsip moral dasar atau norma-norma umum pada bidang-bidang khusus (profesi) kehidupan manusia. 3. Etika profesi adalah konsep etika yang ditetapkan atau disepakati pada tatanan profesi

atau lingkup kerja tertentu. Contoh : pers dan jurnalistik, engineering (rekayasa), science,medis/dokter,dsb.

5. Etika profesi adalah sebagai sikap hidup untuk memenuhi kebutuhan pelayanan profesional dari klien dengan keterlibatan dan keahlian sebagai pelayanan dalam rangka kewajiban masyarakat sebagai keseluruhan terhadap para angglta masyarakat yang membutuhkannya dengan disertai refleksi yang seksama. (Anang Usma,SH., MSi)

2.1.3 ETIKA PROFESI AKUNTANSI

Dalam dunia lembaga akuntansi, ada yang namanya kode etik profesi akuntansi, seorang akuntan profesional harus memiliki Etika Profesi Akuntansi.

Di Indonesia, kode etik ini di gawangi oleh organisasi profesi akuntansi, Ikatan Akuntan Indonesia ( IAI ).

Tujuan dari kode etik profesi akuntansi ini diantaranya adalah : Untuk meningkatkan mutu organisasi profesi.

Untuk menjaga dan memelihara kesejahteraan para anggota. Untuk menjunjung tinggi martabat profesi

Untuk meningkatkan mutu profesi.

Untuk meningkatkan pengabdian para anggota profesi Meningkatkan layanan di atas keuntungan pribadi.

Mempunyai organisasi profesional yang kuat dan terjalin erat. Menentukan baku standar

Kode Etik Ikatan Akuntan Indonesia, meliputi 3 bagian: 1. Prinsip Etika,

2. Aturan Etika, dan

3. Interpretasi Aturan Etika Prinsip Etika Profesi Akuntan

1. Tanggung Jawab Profesi.

Ketika melaksanakan tanggung jawabnya sebagai seorang profesional, setiap anggota harus mempertimbangkan moral dan juga profesional di dalam semua kegiatan yang dilakukan.

2. Kepentingan Publik,

Setiap anggota harus senantiasa bertindak dalam krangka memberikan pelayanan kepada publik, menghormati kepercayaan yang diberikan publik, serta menunjukkan komitmen nya sebagai profesional.

3. Integritas

4. Obyektivitas

Setiap anggota berkwajiban untuk menjaga tingkat ke-obyektivitas-nya dan terbebas dari benturan-benturan kepentingan dalam menjalankan tugas kewajiban profesional

5. Kompetensi dan sifat kehati-hatian profesional

Setiap anggota wajib menjalankan jasa profesional dengan kehati hatian, kompetensi dan ketekunan. Juga berkwajiban untuk mempertahankan keterampilan profesional pada tingkatan yang dibutuhkan. Ini untuk memastikan bahwa klien mendapatkan manfaat dari jasa profesional yang diberikan dengan kompeten berdasar pada perkembangan praktik, legislasi serta teknik yang mutakhir.

6. Kerahasiaan

Anggota harus menghormati kerahasiaan informasi selama melaksanakan jasa profisional. Tidak boleh menggunakan atau mengungkapkan informasi tersebut jika tanpa persetujuan terlebih dahulu. Kecuali memiliki hak atau kewajiban sebagai profesional atau juga hukum untuk mengungkapkan informasinya.

7. Perilaku Profesional

Tiap anggota wajib untuk berperilaku konsisten dengan reputasi yang baik dan menjauhi kegiatan/tindakan yang bisa mendiskreditkan profesi.

8. Standar Teknis

Anggota harus menjalankan jasa profesional sesuai standar teknis dan standar profesional yang berhubungan/relevan. Setiap anggota wajib untuk melaksanakan penugasan dari klien selama penugasan tersebut tidak berseberangan dengan prinsip integritas dan prinsip objektivitas

Dalam kode etik yang telah disebutkan pada Etika Profesi Akuntansi sudah diatur bagaimana para akuntan harus bertindak. Namun pada kenyataan, penyimpangan oleh para akuntan banyak terjadi. Penyimpangan-penyimpangan yang dilakukan tentu saja berdampak buruk terhadap nama baik maupun tingkat kredibilitas akuntan dimata publik. Disinilah yang membuat terkadang sebuah perusahaan memiliki nilai yang buruk karena kode etik profesi selalu disalah gunakan. Khususnya dalam menyusun laporan keuangan.

2.1.4 ETIKA AUDITING

secara objektif, yang berkaitan dengan asersi-asersi tentang tindakan-tindakan dan kejadian-kejadian ekonomi.

Seorang auditor dalam mengaudit sebuah laporan keuangan harus berpedoman terhadap standar auditing yang telah ditntukan Institut Akuntan Publik Indonesia. Standar auditing merupakan pedoman audit atas laporan keuangan historis. Standar auditing terdiri atas sepuluh standar dan dirinci dalam bentuk Pernyataan Standar Auditing (PSA). Dengan demikian PSA merupakan penjabaran lebih lanjut masing-masing standar yang tercantum di dalam standar auditing.

1. Kepercayaan Publik

Kepercayaan masyarakat terhadap auditor sangat diperlukan bagi perkembangan profesi akuntan publik. Dengan adanya kepercayaan yang diberikan oleh masyarakat tersebut, akan menambah klien yang akan menggunakan jasa auditor. Untuk mendapatkan kepercayaan dari klien, auditor harus selalu bertanggung jawab terhadap laporan yang diperiksa dan mengeluarkan hasil yang sebenar-benarnya, jujur dalam bekerja.

2. Tanggung Jawab Auditor kepada Publik

Profesi akuntan di dalam masyarakat memiliki peranan yang sangat penting dalam memelihara berjalannya fungsi bisnis secara tertib dengan menilai kewajaran dari laporan keuangan yang disajikan oleh perusahaan. Auditor harus memiliki tanggung jawab terhadap laporan keuangan yang sedang dikerjakan. Tanggung jawab disini sangat penting bagi auditor. Publik akan menuntut sikap profesionalitas dari seorang auditor, komitmen saat melakukan pekerjaan. Atas kepercayaan publik yang diberikan inilah seorang akuntan harus secara terus-menerus menunjukkan dedikasinya untuk mencapai profesionalisme yang tinggi. Dalam kode etik diungkapkan, akuntan tidak hanya memiliki tanggung jawab terhadap klien yang membayarnya saja, akan tetapi memiliki tanggung jawab juga terhadap publik. Kepentingan publik didefinisikan sebagai kepentingan masyarakat dan institusi yang dilayani secara keseluruhan.

3. Tanggung Jawab Dasar Auditor

Perencanaan, Pengendalian dan Pencatatan

Seorang auditor perlu merencanakan, mengendalikan dan mencatat pekerjan yang ia lakukan, agar apa yang telah dilakukan oleh auditor dapat dibaca oleh yang berkepentingan.

Sistem Akuntansi

Auditor harus mengetahui dengan pasti sistem pencatatan dan pemrosesan transaksi dan menilai kecukupannya sebagai dasar penyusunan laporan keuangan.

Auditor akan memperoleh bukti audit yang relevan dan reliable untuk memberikan kesimpulan rasional. Dan harus memperoleh bukti yang sangat bermanfaat dalam mengaudit laporan keuangan.

Pengendalian Intern

Bila auditor berharap untuk menempatkan kepercayaan pada pengendalian internal, hendaknya memastikan dan mengevaluasi pengendalian itu dan melakukan compliance test.

Meninjau Ulang Laporan Keuangan yang Relevan

Auditor melaksanakan tinjau ulang laporan keuangan yang relevan seperlunya, dalam hubungannya dengan kesimpulan yang diambil berdasarkan bukti audit lain yang didapat, dan untuk memberi dasar rasional atas pendapat mengenai laporan keuangan.

4. Independensi Auditor

Independensi berarti sikap mental yang bebas dari pengaruh, tidak dikendalikan oleh orang lain, tidak tergantung pada orang lain. Independensi dapat juga diartikan adanya kejujuran dalam diri auditor dalam mempertimbangkan fakta dan adanya pertimbangan yang obyektif tidak memihak dalam diri auditor dalam merumuskan dan menyatakan pendapatnya.

Independensi akuntan publik mencakup beberapa aspek, yaitu :

1. Independensi sikap mental

Independensi sikap mental berarti adanya kejujuran di dalam diri akuntan dalam mempertimbangkan fakta-fakta dan adanya pertimbangan yang obyektif tidak memihak di dalam diri akuntan dalam menyatakan pendapatnya

2. Independensi penampilan.

Independensi penampilan berarti adanya kesan masyarakat bahwa akuntan publik bertindak independen sehingga akuntan publik harus menghindari faktor-faktor yang dapat mengakibatkan masyarakat meragukan kebebasannya. Independensi penampilan berhubungan dengan persepsi masyarakat terhadap independensi akuntan publik.

3. Independensi praktisi (practitioner independence)

4. Independensi profesi (profession independence)

Independensi profesi berhubungan dengan kesan masyarakat terhadap profesi akuntan public

5. Peraturan Pasar Modal dan Regulator mengenai Independensi Akuntan Publik

Undang undang Pasar Modal No. 8 tahun 1995 memberikan pengertian pasar modal yang lebih spesifik yaitu, “kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek”. Pasar modal memiliki peran yang sangat besar terhadap perekonomian Indonesia. institusi yang bertugas untuk melakukan pembinaan, pengaturan, dan pengawasan sehari-hari kegiatan pasar modal di Indonesia adalah Badan Pengawas Pasar Modal atau Bapepam. Bapepam mempunyai kewenangan untuk memberikan izin, persetujuan, pendaftaran kepada para pelaku pasar modal, memproses pendaftaran dalam rangka penawaran umum, menerbitkan peraturan pelaksanaan dari perundang-undangan di bidang pasar modal, dan melakukan penegakan hukum atas setiap pelanggaran terhadap peraturan perundang-undangan di bidang pasar modal.

2.1.5 ETIKA DALAM LAPORAN KEUANGAN

Laporan keuangan dibuat dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan sehingga menghasilkan informasi bagi pihak-pihak terkait. Etika menggambarkan prinsip moral atau peraturan perilaku individu atau kelompok individu yang mereka akui. Etika ini berlaku ketika seseorang harus mengambil keputusan dan beberapa alternatif menyangkut prinsip moral. Penulisan ini dilakukan dengan tujuan untuk mengetahui persepsi mahasiswa akuntansi terhadap etika penyusunan laporan keuangan, seberapa besar pemahaman mahasiswa terhadap etika akuntansi.

Tujuan laporan keuangan adalah memberikan informasi yang dibutuhkan oleh pengguna laporan keuangan dalam membuat keputusan. Dalam menyusun laporan keuangan, tidak terlepas dari perilaku menajer perusahaan yaitu sehubungan dengan pemilihan kebijakan akuntansi. Manajer akan menerapkan kebijakan konservatif atau cenderung liberal, tergantung nilai pelaporan laba yang diinginkan

Ikatan Akuntansi Indonesia pada tahun 2007:

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan disusun dan disajikan sekurang-kurangnya setahun sekali untuk memenuhi kebutuhan sejumlah besar pengguna laporan keuangan.

investor, karyawan, pemberi pinjaman, pemasok dan kreditor usaha lain, pelanggan, pemerintah, dan masyarakat yang berkepentingan. Dalam rangka mencapai tujuan tersebut, suatu laporan keuangan menyajikan informasi mengenai perusahaan yang meliputi asset, kewajiban, ekuitas, pendapatan dan beban termasuk keuntungan dan kerugian, dan arus kas.

Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas, dan catatan ataslaporan keuangan..

1. NERACA

Neraca adalah laporan yang sistematis tentang aset, keawajiban serta ekuitas dari suatu perusahaan pada suatu saat tertentu. Jadi tujuan neraca adalah untuk menunjukkan posisi

keuangan suatu perusahaan pada suatu tanggal tertentu, biasanya pada waktu buku-buku ditutup dan ditentukan sisanya pada suatu akhir tahun fiskal atau tahun kalender.

a) Asset Lancar

1. Aset Lancar

Suatu aset dikatakan sebagai aset lancar, jika memenuhivkategori sebagai berikut:

a. Diperkirakan akan direalisasi atau dimiliki untuk dijual atau digunakan dalam jangka waktu siklus operasi.

b. Dimiliki untuk diperdagangkan atau untuk tujuan jangka pendek dan diharapkan akan direalisasi dalam jangka waktu 12 bulan dari tanggal neraca.

c. Berupa kas atau setara kas yang penggunaannya tidak dibataasi

2. Aset Tidak Lancar

Suatu aset dikatakan sebagai aset tidak lancar apabila aset tersebut tidak memenuhi kategori dari aset lancar.

b) Kewajiban

Kewajiban adalah semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi, dimana kewajiban ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditor. kewajiban dibedakan de dalam:

a) Kewajiban jangka pendek

Suatu kewajiban diklasifikasikan sebagai kewajiban jangka pendek apabila memenuhi kategori sebagai berikut:

a) Diperkirakan akan diselesaikan dalam jangka waktu siklus normal operasi perusahaan.

b) Kewajiban jangka panjang

Suatu kewajiban dikatakan sebagai kewajiban jangka panjang apabila kewajiban tersebut tidak memenuhi kategori dari kewajiban jangka pendek.

c) Ekuitas

Ekuitas adalah hak atau kewajiban yang dimiliki oleh pemilik perusahaan yang ditunjukkan dalam pos modal (modal saham), surplus dari laba ditahan. Atau kelebihan nilai aktiva yang dimiliki oleh perusahaan terhadap seluruh hutang-hutangnya.

1) Laporan Laba-Rugi

Laporan laba-rugi adalah suatu laporan yang merangkum pendapatan-pendapatan (revenues) dan biaya-biaya (expenses) perusahaan pada suatu periode akuntansi

2) Laporan Perubahan Ekuitas

Perusahaan harus menyajikan laporan perubahan ekuitas sebagai komponen utama laporan keuangan, yang menunjukkan:

a. Laba atau rugi bersih periode yang bersangkutan.

b. Setiap kas pendapata dan beban, keuntungan atau kerugian berserta jumlahnya yang berdasarkan PSAK terkait diakui secara langsung dalam ekuitas.

c. Perngaruh komulatif dari perubahan kebijaksanaan akuntansi dan perbaikan terhadap kesalahan mendasar sebagaimana diatur dalam PSAK.

d. Transsaksi modal dengan pemilik dan distribusi kepada pemilik.

e. Saldd akumulasi laba atau rugi pada awal dan akhir periode serta perubahannya. f. Rekonsiliasi antara nilai tercatat dari masing-masing jenis modal saham, agio dan

cadangan pada awal dan akhir periode yang mengungkapkan secara terpisah setiap perubahan.

3) Laporan Arus Kas (statement of cash flows)

Laporan arus kas adalah suatu laporan yang menunjukkan aliran kas yang terjadi sebagai akibat kegiatan operasi, investasi dan pembiayaan perusahaan pada suatu periode akuntansi. Arus kas juga dapat didefinisikan sebagai arus masuk dan arus keluar kas ataus setara kas. Laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasikan menurut operasi, investasi, dan pendanaan.

4) Catatan atas Laporan Keuangan

laporan laba rugi dan laporan arus kas harus berkaitan dengan informasi yang terdapat dalam catatan atas laporan keuangan.

Catatan atas laporan keuangan mengungkapkan:

a. Informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi yang penting. b. Informasi yang diwajibkan dalam PSAK tetapi tidak disajikan di neraca, laporan

laba rugi, laoran arus kas, dan laporan perubahan ekuitas.

c. Informasi tambahan yang tidak disajikan dalam laporan keuangan tetapi diperlukan dalam rangka penyajian secara wajar.

2.1.6 ETIKA DALAM PENYUSUNAN LAPORAN KEUANGAN

Agar pembaca laporan keuangan memperoleh gambaran yang jelas, maka laporan keuangan yang disusun harus didasarkan pada prinsip akuntansi yang lazim, dan di Indonesia prinsip akuntansi disusun oleh Ikatan Akutansi Indonesia. Unsur penyajian laporan keuangan yang layak terdiri dari empat kategori, yaitu:

a. Misstate (kecenderungan untuk melakukan salah saji dalam laporan keuangan)

Kecenderungan bagi setiap perusahaan di Indonesia yang sering mengalami kesulitan dalam menyajikan laporan keuangan yang baik dan sesuai dengan standar akuntansi merupakan sesuatu problematika tersendiri. Dan hal ini merupakan sesuatu kondisi yang ada korelasinya memiliki keterkaitan antara penyusunan laporan keuangan dan sikap serta perilaku baik para penyaji maupun penggunanya. Hal ini memunculkan semacam kode etik yang terbentuk secara prosedural dan sistematis yang telah ditetapkan oleh pihak yang berwewenang, yaitu IAI (Ikatan Akuntan Indonesia). Namun demikian masih terdapat perbedaan-perbedaan persepsi tentang penyajian laporan keuangan yang terbentuk dari sikap dan perilaku masing-masing individu. Oleh karena itu sifat manusia yang cenderung memiliki ketidakterikatan tentang suatu pemikiran. Bahkan di dalam naungan perusahaan yang sama pun akan terjadi perbedaan sikap dan persepsi diantara individu-individu yang berkepentingan terhadap penyajian laporan keuangan.

b. Disclosure(Pengungkapan Laporan Keuangan)

c. Cost & Benefit (Beban persahaan untuk melakukan pengungkapan)

Laporan keuangan merupakan ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan. Laporan keuangan itu sendiri dibuat oleh pihak manajemen yang memiliki tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan sehingga menghasilkan informasi bagi pihak-pihak terkait. Adanya laporan keuangan sangat membantu setiap pihak yang berkepentingan demi mencapai tujuan.

d. Responsibility (tanggung jawab dalam penyajian laoran keuangan yang informatif bagi penggunanya)

Menurut IAI, Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar dalam pengambilan keputusan ekonomi. Laporan keuangan disusun untuk tujuan memenuhi kebutuhan bersama sebagian besar pemakai. Namun demikian laporan keuangan tidak menyediakan semua informasi yang dibutuhkan dalam pengambilan keputusan ekonomi secara umum menggambarkan pengaruh keuangan informasi dari kejadian masa lalu dan tidak diwajibkan menyediakan informasi non keuangan. Pihak manajemen harus bertanggung jawab atas apa yang dilaporkan dalam laporan keuangan artinya pihak manajemen harus membuat laporan itu sesuai dengan kenyataan sebenarnya sehingga laporan keuangan itu memberikan informasi yang dapat dipercaya bagi penggunanya.

2.2 PRADIGMA PENELITIAN

2.3 PEMBENTUKAN HIPOTESIS

Hipotesis adalah pernyataan atau tuduhan bahwa sementara masalah penelitian yang kebenarannya masih lemah (belum tentu benar) sehingga harus diuji secara empiris (Erwan Agys Purwanto dan Dyah Ratih Sulistyastuti 2007;137)

Pembentukan hipotesis penelitian ini, yaitu:

H1 = Kode etik sangat mempengaruhi pembuatan laporan keuangan, dimana dalam menyusun laporan keuangan harus berdasarkan etika-etika yang ada.

Laporan

keuangan

Etika

profesi

H2

KODE

ETIK

H1

H2= Etika Profesi merupakan suatu kesatuan dengan kode etik, dimana etika profesi mempengaruhi dalam penyusunan laporan keuangan

BAB III

METODE PENELITIAN

3.1 RANCANGAN PENELITIAN

Rancangan penelitian ini menggunakan penelitian eksplanatory yang menjelaskan hubungan kausal antar variable yang diteliti

3.2 JENIS DAN SUMBER DATA

Jenis data yang digunakan adalah data sekunder dimana data ini merupakan data yang telah diterbitkan atau digunakan pihak lain yang berhubungan dengan objek yang diteliti.

3.3 METODE PENGUMPULAN

Penelitian ini dilakukan pada Kantor Akuntan Publik (KAP) yang berada di Propinsi Bali yang merupakan anggota Institut Akuntan Publik Indonesia (IAPI). Sampel diambil dari 9 KAP yang terdapat di Bali.

Objek penelitian ini adalah pengaruh independensi, profesionalisme, tingkat pendidikan, etika profesi, pengalaman, dan kepuasan kerja auditor terhadap kualitas audit pada Kantor Akuntan Publik di Bali.

Definisi operasional dibentuk dengan cara mencari indikator empiris konsep. Seluruh variabel dalam penelitian ini diukur dengan skala Likert dengan 4 point. Dimana semakin mengarah ke point 1 maupun point 4 dapat ditentukan bahwa variabel tersebut berpengaruh atau tidak dalam menentukan kualitas audit.

3.4 TEKNIK ANALISIS DATA

Teknik analisa data yang digunakan adalah:

1. Menganalisa dokumen yang berkaitan kemudian menjabarkan dengan pemahaman sendiri

2. Menggunakan data yangh berkaitan dengan objek yang diteliti

3.5 Hasil dan Pembahasan

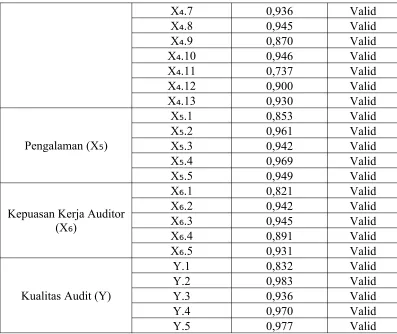

Tabel 1

Rangkuman Hasil Uji Validitas Variabel Penelitian

X₄.7 0,936 Valid

Rangkuman Hasil Uji Reliabilitas Variabel Penelitian

No Variable alphaṛ Kriteria Status

1 Independensi (Xı) 0,974 0,60

Reliabl e 2 Profesionalisme (X₂) 0,984 0,60

Reliabl e 3 Tingkat Pendidikan (X₃) 0,959 0,60

Reliabl e 4 Etika Profesi (X₄) 0,981 0,60

Reliabl e 5 Pengalaman (X₅) 0,964 0,60 Reliable 6

Kepuasan Kerja Auditor

(X₆) 0,946 0,60

Reliabl e 7 Kualitas Audit (Y) 0,975 0,60

Berdasarkan Tabel 2. terlihat bahwa seluruh instrumen atau butir pertanyaan dalam variabel reliabel. Hal ini terlihat dari seluruh croanbach’s alpha dari masing-masing variabel nilainya melebihi kriteria yang dipersyaratkan yaitu 0,60.

Table 3

Rangkuman Hasil Uji Normalitas Variabel Peneltian

Normalitas Variabel Multikolinearitas Heteroskedastisitas Tolerance VIF

0,223

Independensi 0,345 2,896 0,783 Profesionalisme 0,463 2,161 0,324 Tingkat Pendidikan 0,549 1,821 0,698 Etika Profesi 0,423 2,361 0,749 Pengalaman 0,354 2,824 0,499 Kepuasan Kerja

Auditor 0,399 2,509 0,175

Hasil pengujian asumsi klasik pada Tabel 3. menunjukkan bahwa model pengujian telah terbebas dari masalah normalitas data,multikoliniearitas, dan heteroskedastisitas

Table 4

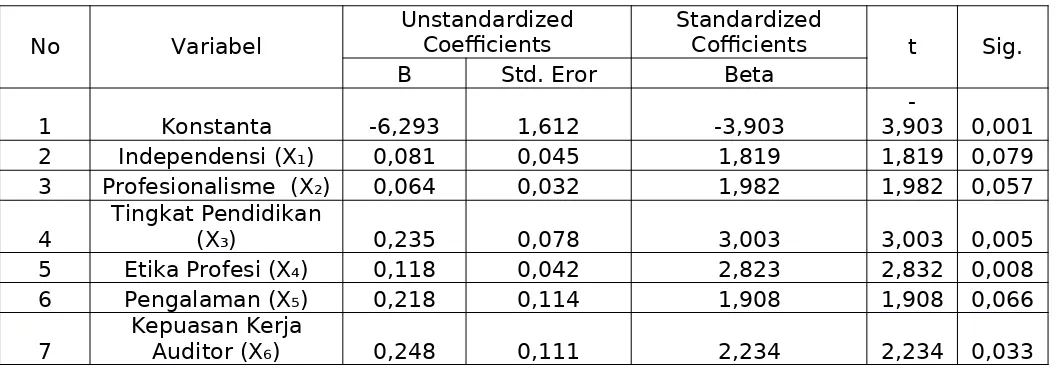

Rangkuman Hasil Analisis Regresi Linear Berganda

No Variabel

Unstandardized

Coefficients StandardizedCofficients t Sig. B Std. Eror Beta

1 Konstanta -6,293 1,612 -3,903 3,903- 0,001 2 Independensi (X₁) 0,081 0,045 1,819 1,819 0,079 3 Profesionalisme (X₂) 0,064 0,032 1,982 1,982 0,057

4 Tingkat Pendidikan(X₃) 0,235 0,078 3,003 3,003 0,005 5 Etika Profesi (X₄) 0,118 0,042 2,823 2,832 0,008 6 Pengalaman (X₅) 0,218 0,114 1,908 1,908 0,066

7 Kepuasan KerjaAuditor (X₆) 0,248 0,111 2,234 2,234 0,033

R= 0,953

F Hitung= 48,246

F Tabel= 2,43

t Tabel= 2,05

Pengaruh Independensi pada Kualitas audit

Setelah dilakukan pengujian didapatkan hasil bahwa independensi tidak berpengaruh terhadap kualitas audit di Kantor Akuntan Publik di Bali yang terlihat dari tingkat signifikansi (0,079)>α (0,05). Hasil penelitian ini tidak sejalan dengan penelitian Ardani (2010), Saripudin (2012), dan Wulandari (2012). Namun ada penelitian yang mendukung hasil penelitian ini yaitu penelitian yang dilakukan Permatasari(2011), Wahyuni (2013) yang menunjukkan bahwa independensi tidak berpengaruh terhadap kualitas audit. Independensi auditor adalah landasan dari profesi akuntan publik. Penurunan atau kurangnya independensi auditor adalah sebuah ancaman, dimana akan menyebabkan banyak perusahaan runtuh dan skandal korporasi di seluruh dunia. Tanpa independensi kualitas audit dan tugas deteksi audit akan dipertanyakan, Mansouri dkk. (2009) Keadaan seringkali mengganggu independensi auditor, karena ia dibayar klien atas jasanya, sebagai penjual jasa, auditor cenderung memenuhi keinginan klien (Ling Lin, 2012). Persaingan antar Kantor Akuntan Publik bisa jadi pemicu kurangnya independensi auditor, sehingga auditor rentan mengikuti kemauan dari klien agar tidak kehilangan pendapatannya.

Pengaruh Tingkat Pendidikan pada Kualitas Audit

Setelah dilakukan pengujian didapatkan hasil bahwa tingkat pendidikan terbukti berpengaruh positif terhadap kualitas audit pada Kantor Akuntan Publik di Bali terlihat dari tingkat signifikansi (0,005)<α (0,05). Hal ini menunjukkan semakin tinggi tingkat pendidikan auditor maka semakin tinggi pula pengaruhnya terhadap kualitas audit seorang auditor. Hal ini memberikan suatu gambaran dimana tingkat pendidikan yang dimiliki seorang auditor akan meningkatkan kualitasnya, karena dengan jenjang pendidikan yang tinggi, hal ini berkecendrungan kuat akan meningkatkan wawasan serta kemampuan seorang auditor untuk memegang tanggung jawab serta meningkatkan perannya dalam menjalankan tugasnya. Dengan tingkat pendidikan yang tinggi pula tentunya akses informasi yang dimilikinya menjadi lebih banyak sehingga kompetensi dalam menjalankan tugas akan semakin meningkat dan hal itu akan berdampak pada peningkatan kualitasnya. Hasil penelitian ini mendukung hasil penelitian Anggraini, Rani, dan Lismawati (2013), yang menyatakan bahwa tingkat pendidikan berpengaruh pada kualitas audit.

Pengaruh Etika Profesi pada Kualitas Audit

Setelah dilakukan pengujian didapatkan hasil bahwa etika profesi berpengaruh positif terhadap kualitas audit pada Kantor Akuntan Publik di Bali terlihat dari tingkat signifikansi (0,008)<α (0,05). Hal ini menunjukkan bahwa semakin tinggi etika profesi auditor maka semakin baik pula kualitas audit pada Kantor Akuntan Publik di Bali. Hasil penelitian ini mendukung penelitian oleh Rahma (2012) dan Wahyuni (2013), yang menyatakan bahwa etika profesi

Pengaruh Profesionalisme pada Kualitas Audit

(0,057)> α (0,05). Hasil penelitian ini tidak sejalan dengan penelitian Wulandari (2012). Namun ada penelitian yang mendukung hasil penelitian ini yaitu penelitian yang dilakukan Faisal dkk. (2012) yang menyatakan bahwa profesionalisme tidak berpengaruh terhadap kualitas audit. Untuk meningkatkan kualitas audit, seorang auditor dituntut agar bertindak profesional dalam melakukan pemeriksaan. Auditor yang profesional akan lebih baik dalam menghasilkam audit yang dibutuhkan dan berdampak pada peningkatan kualitas audit. Adanya peningkatan kualitas audit auditor maka meningkat pula kepercayaan pihak yang membutuhkan jasa profesional. Dengan demikian profesionalisme perlu ditingkatkan, karena sangat penting dalam melakukan pemeriksaan sehingga akan memberikan pengaruh pada kualitas audit auditor. Harapan masyarakat terhadap tuntutan transparasi dan akuntabilitas akan terpenuhi jika auditor dapat menjalankan profesionalisme dengan baik sehingga masyarakat dapat menilai kualitas audit. berpengaruh pada kualitas audit. Dengan menjunjung tinggi etika profesi diharapkan tidak terjadi kecurangan diantara para auditor, sehingga dapat memberikan pendapat auditan yang benar-benar sesuai dengan laporan keuangan yang disajikan oleh perusahaan. Jadi, dalam menjalankan pekerjaannya, seorang auditor dituntut untuk mematuhi Etika Profesi yang telah ditetapkan oleh Institut Akuntan Publik Indonesia. Hal ini dimaksudkan agar tidak terjadi persaingan diantara para akuntan yang menjurus pada sikap curang. Dengan diterapkannya etika profesi diharapkan seorang auditor dapat memberikan pendapat yang sesuai dengan laporan keuangan yang diterbitkan oleh perusahaan. Jadi, semakin tinggi Etika Profesi dijunjung oleh auditor, maka kualitas audit juga akan semakin bagus.

Pengaruh Pengalaman pada Kualitas Audit

Setelah dilakukan pengujian didapatkan hasil bahwa pengalaman tidak berpengaruh positif terhadap kualitas audit pada Kantor Akuntan Publik di Bali terlihat dari tingkat signifikansi (0,066)>α (0,05). Hasil penelitian ini di dukung oleh penelitian Badjuri (2011) dan Septiari (2013). Hal ini menunjukkan semakin rendah pengalaman auditor maka semakin rendah pula kualitas audit auditor tersebut.

Adapun faktor yang menyebabkan kurangnya pengalaman pada auditor adalah, kurang lamanya bekerja pada Kantor Akuntan Publik, dalam hal ini adalah audit junior, dan selain itu kurangnya kompleksitas tugas yang dihadapi auditor, semakin sering auditor menghadapi tugas yang kompleks maka semakin bertambah pengalaman dan pengetahuannya. Begitu juga dengan risiko audit yang dihadapi oleh seorang auditor juga akan dipengaruhi oleh pengalaman dari auditor tersebut. Auditor akan berusaha untuk memperoleh bukti-bukti yang diperlukan untuk mendukung judgment tersebut. Dalam melaksanakan tugas auditnya seorang auditor dituntut untuk membuat suatu judgment yang maksimal. Untuk itu auditor akan berusaha untuk melaksanakan tugasnya tersebut dengan segala kemampuannya dan berusaha untuk mengindari risiko yang mungkin akan timbul dari judgment yang dibuatnya tersebut.

Pengaruh Kepuasan Kerja Auditor pada Kualitas Audit

BAB IV KESIMPULAN

Etika profesi merupakan bagian dari etika social yang menyangkut bagaimana mereka harus menjalankan profesinya secara professional. Dengan etika profesi diharapkan kaum professional dapat bekerja sebaik mungkin, serta dapat mempertanggungjawabkan tugas yang dilakukannya dari segi tuntutaan pekerjaan. Auditor sebagai perilaku yang menjalankan proses audit/pemeriksaan memiliki tanggung jawab yang cukup tinggi dalam sebuah perusahaan. Tanggung jawab tersebut banyak berhubungan dengan asset/kekayaan yang dimiliki perusahaan.

Hal ini tentu sangat berkaitan dengan etika profesi dari masing-masing individu maupun team, jika dilihat dari kasus-kasus yang terjadi saat ini perilaku profesi yang berhubungan

dengan uang atau kekayaan lebih mudah dan lebih banyak melakukan pelanggaran terhadap kode beberapa hal mungkin menjadi menyebabkan pelaku profesi melanggar kode etik, diantaranya, yaitu:

1. Lemahnya hukum di negara kita

2. Pemahaman individu terhadap agama (iman) yang dianut masih rendah 3. Kesejahteraan yang tidak seimbang

DAFTAR PUSTAKA

http://luqmanw.blogspot.co.id/2014/11/jurnal-pengaruh-etika-profesi-akuntansi.html?m=1

http://s3.amazonaws.com/academia.edu.documents/36814807/PROPOSAL_AKPER.docx? AWSAccessKeyId=AKIAIWOWYYGZ2Y53UL3A&Expires=1498744383&Signature=fbBZY 4dt0q5drLUEYvbh4K6iaVc%3D&response-content-disposition=attachment%3B%20filename %3DCONTOH_PROPOSAL_SKRIPSI_Analisis_Pengaru.docx

http://eprints.uny.ac.id/8961/2/BAB%201%20-08412144023.pdf