SKRIPSI

EVALUASI KINERJA KEUANGAN PERUSAHAAN BERDASARKAN

METODE DU PONT PADA PT GOLDEN AQUA MISSISSIPPI, TBK

DIBANDINGKAN DENGAN PT INDOFOOD SUKSES MAKMUR, TBK YANG TERDAFTAR DI BEI

OLEH

THERESIA DEVI SELVIANA SIMARANGKIR 100522001

PROGRAM STUDI AKUNTANSI EKSTENSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul Evaluasi Kinerja Keuangan Perusahaan Berdasarkan Metode Du Pont Pada PT Golden Aqua Mississippi, Tbk Dibandingkan Dengan PT Indofood Sukses Makmur, Tbk Yang Terdaftar Di BEI adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 30 Juni 2012

100522001

i ABSTRAK

EVALUASI KINERJA KEUANGAN PERUSAHAAN BERDASARKAN METODE DU PONT PADA PT GOLDEN AQUA MISSISSIPPI, TBK DIBANDINGKAN DENGAN PT INDOFOOD SUKSES MAKMUR, TBK YANG

TERDAFTAR DI BEI

Penelitian ini bertujuan untuk mengukur kinerja perusahaan dengan menggunakan analisis Du pont System pada 2 perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia, yaitu PT Indofood Sukses Makmur, Tbk dan PT Golden Aqua Mississippi, Tbk. Dalam penelitian ini penulis mengadakan analisis terhadap laporan keuangan yang diperoleh dari website Bursa Efek Indonesia. Penelitian ini dilakukan mulai bulan Februari-Juni 2012.

Data-data yang digunakan diperoleh dengan mengambil dan mengumpulkan dokumen dari kedua perusahaan yang terdaftar di Bursa Efek Indonesia. Dokumen yang dikumpulkan berupa data laporan keuangan, yaitu Neraca dan Laba-Rugi tahun 2007-2009. Laporan keuangan tersebut dianalisis dengan menggunakan analisis Du Pont System.

Hasil perhitungan dengan menggunakan Du Pont System (ROI) diperoleh informasi bahwa PT Golden Aqua Mississippi, Tbk yang mampu menghasilkan ROI yang tertinggi dibandingkan dengan perusahaan lainnya. Ini berarti bahwa kinerja perusahaan dalam menghasilkan laba semakin baik.Berdasarkan kesimpulan diatas, maka implikasi yang dapat diberikan kepada perusahaan tersebut adalah agar perusahaan harus bisa mempertahankan keadaan yang sudah baik dan berusaha meningkatkan penjualan dan menekan biaya. Sehingga laba yang dicapai meningkat dan kinerja perusahaan akan lebih baik.

ii ABSTRACT

EVALUASI KINERJA KEUANGAN PERUSAHAAN BERDASARKAN METODE DU PONT PADA PT GOLDEN AQUA MISSISSIPPI, TBK DIBANDINGKAN DENGAN PT INDOFOOD SUKSES MAKMUR, TBK YANG

TERDAFTAR DI BEI

This study intents to measure the company performance by using analysis Du Pont System at 2 food and beverage companies enlisted in Indonesia Stock Exchange, that is PT Indofood Sukses Makmur, Tbk dan PT Golden Aqua Mississippi, Tbk. In this research, writer analized the financial report obtained from Indonesian Stock Exchange. This research is conducted in Februari to Juni 2012.

The data was obtained by collecting document from the two companies enlisted in Indonesian Stock Exchange in the form of financial report data, that is the Balance Loss and Profit of 2007-2009. The financial report analyzed by using analysis Du Pont System.

The result showed that PT Golden Aqua Mississippi, Tbk produced the highest ROI compared with the others companies. It means that company performance in getting good profit increased.Based on the conclusion above, the implication given to the company is to montain good circumstance and to improve the profit attainment by increasing the sale and decrease cost. Thus, the profit company performance will be better.

Keyword : Finance, Metode Du Pont Analysis, ROI (Return On Investment),

iii KATA PENGANTAR

Skripsi ini berjudul “Evaluasi Kinerja Keuangan Perusahaan Berdasarkan Metode Du Pont pada PT Golden Aqua Mississippi, Tbk Dibandingkan Dengan PT Indofood Sukses Makmur, Tbk yang Terdaftar di BEI”. Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Drs. Hotmal Ja’far, MM, Ak selaku Sekretaris Departemen S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

iv 5. Ibu Dra. Mutia Ismail, MM, Ak selaku Dosen Pembaca Penilai yang telah

meluangkan waktu, tenaga dan pikiran untuk membaca skripsi ini.

6. Kepada keluarga besar penulis Orang Tua, Adik, Abang terimakasih buat motivasi dan keceriaan yang selalu diberikan buat penulis. Kepada sahabat, teman kuliah dan rekan kerja penulis, terimakasih buat motivasi dan masukan yang diberikan kepada penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu penulis mengharapkan saran dan kritik yang bersifat membangun guna kesempurnaan skripsi ini. Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi para pembaca.

Medan, 30 Juni 2012

Penulis

v DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR TABEL ... vii

DAFTAR GRAFIK ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 3

1.3 Pembatasan Masalah ... 4

1.4 Tujuan dan Manfaat Penelitian ... 5

1.4.1 Tujuan Penelitian... 5

1.4.2 Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1 Laporan Keuangan ... 6

2.1.1 Pengertian dan Arti Pentingnya Laporan Keuangan ... 6

2.1.2 Tujuan Laporan Keuangan ... 6

2.1.3 Komponen Laporan Keuangan ... 7

2.2 Analisis Laporan Keuangan ... 11

2.2.1 Pengertian Analisis Laporan Keuangan ... 12

2.2.2 Tujuan Analisis Laporan Keuangan ... 13

2.2.3 Teknik Analisis Laporan Keuangan ... 16

2.3 Kinerja Keuangan ... 19

2.3.1 Pengertian Kinerja Keuangan ... 19

2.3.2 Manfaat Penilaian Kinerja Perusahaan... 20

2.3.3 Tujuan Penilaian Kinerja Perusahaan ... 21

2.3.4 Alat Ukur Kinerja ... 22

2.4 Manfaat dan Kerugian ROA (Return on Assets) ... 28

2.5 Penelitian Terdahulu ... 31

2.6 Kerangka Konseptual ... 32

vi BAB III METODE PENELITIAN

3.1 Jenis Penelitian... 36

3.2 Tempat dan Waktu Penelitian ... 36

3.3 Batasan Penelitian ... 37

3.4 Jenis dan Sumber Data ... 38

3.4.1 Jenis Data ... 38

3.4.2 Sumber Data ... 38

3.5 Metode Pengumpulan Data ... 39

3.6 Populasi dan Sampel ... 39

3.7 Teknik Analisis Data ... 40

3.8 Definisi Operasional Variabel ... 42

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum ... 44

4.1.1 Sejarah Singkat Perusahaan ... 44

4.1.2 Visi dan Misi ... 48

4.1.3 Struktur Organisasi ... 51

4.1.4 Kegiatan Usaha Perusahaan ... 53

4.2 Hasil Penelitian ... 55

4.2.1 Analisis Du Pont pada PT Aqua Golden Mississipi, Tbk dibandingkan dengan PT Indofood Sukses Makmur, Tbk. ... 55

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 84

5.2 Saran ... 88

DAFTAR PUSTAKA ... 90

vii DAFTAR TABEL

No. Tabel Judul Halaman

4.1 Beban dan Biaya ... 56

4.2 Laba Bersih Setelah Pajak (Earnings After Tax)……... 57

4.3 Margin Laba Bersih (Net Profit Margin) ... 59

4.4 Persentase Laba Kotor Terhadap Penjualan ... 62

4.5 Persentase Beban Pokok Penjualan Terhadap Penjualan 63 4.6 Persentase Beban Usaha Terhadap Penjualan ... 65

4.7 Total Aktiva ... 68

4.8 Total Assets Turnover ... 68

4.9 Perputaran Kas... 72

4.10 Perputaran Piutang Lain-lain ... 73

4.11 Perputaran Persediaan ... 75

4.12 Perputaran Aktiva Tetap ... 76

4.13 Tingkat Pengembalian Atas Aktiva ... 78

viii DAFTAR GRAFIK

No. Grafik Judul Halaman

4.1 Penjualan ... 58

4.2 Margin Laba Bersih ... 60

4.3 Laba Bersih ... 61

4.4 Persentase Laba Kotor Terhadap Penjualan ... 63

4.5 Persentase Beban Pokok Penjualan Terhadap Penjualan.. 65

4.6 Persentase Beban Usaha Terhadap Penjualan ... 66

4.7 Total Asset Turnover ... 70

4.8 Total Aktiva ... 71

4.9 Perputaran Kas... 73

4.10 Perputaran Pitang Lain-lain ... 74

4.11 Perputaran Persediaan ... 76

4.12 Perputaran Aktiva Tetap ... 77

ix DAFTAR GAMBAR

No. Gambar Judul Halaman

x DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Independent Sample Test ... 91 2 Analisis Sistem Du Pont PT Aqua Golden Mississipi Tbk

Tahun 2007-2009 ... 92 3 Analisis Sistem Du Pont PT Indofood Sukses Makmur Tbk

i ABSTRAK

EVALUASI KINERJA KEUANGAN PERUSAHAAN BERDASARKAN METODE DU PONT PADA PT GOLDEN AQUA MISSISSIPPI, TBK DIBANDINGKAN DENGAN PT INDOFOOD SUKSES MAKMUR, TBK YANG

TERDAFTAR DI BEI

Penelitian ini bertujuan untuk mengukur kinerja perusahaan dengan menggunakan analisis Du pont System pada 2 perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia, yaitu PT Indofood Sukses Makmur, Tbk dan PT Golden Aqua Mississippi, Tbk. Dalam penelitian ini penulis mengadakan analisis terhadap laporan keuangan yang diperoleh dari website Bursa Efek Indonesia. Penelitian ini dilakukan mulai bulan Februari-Juni 2012.

Data-data yang digunakan diperoleh dengan mengambil dan mengumpulkan dokumen dari kedua perusahaan yang terdaftar di Bursa Efek Indonesia. Dokumen yang dikumpulkan berupa data laporan keuangan, yaitu Neraca dan Laba-Rugi tahun 2007-2009. Laporan keuangan tersebut dianalisis dengan menggunakan analisis Du Pont System.

Hasil perhitungan dengan menggunakan Du Pont System (ROI) diperoleh informasi bahwa PT Golden Aqua Mississippi, Tbk yang mampu menghasilkan ROI yang tertinggi dibandingkan dengan perusahaan lainnya. Ini berarti bahwa kinerja perusahaan dalam menghasilkan laba semakin baik.Berdasarkan kesimpulan diatas, maka implikasi yang dapat diberikan kepada perusahaan tersebut adalah agar perusahaan harus bisa mempertahankan keadaan yang sudah baik dan berusaha meningkatkan penjualan dan menekan biaya. Sehingga laba yang dicapai meningkat dan kinerja perusahaan akan lebih baik.

ii ABSTRACT

EVALUASI KINERJA KEUANGAN PERUSAHAAN BERDASARKAN METODE DU PONT PADA PT GOLDEN AQUA MISSISSIPPI, TBK DIBANDINGKAN DENGAN PT INDOFOOD SUKSES MAKMUR, TBK YANG

TERDAFTAR DI BEI

This study intents to measure the company performance by using analysis Du Pont System at 2 food and beverage companies enlisted in Indonesia Stock Exchange, that is PT Indofood Sukses Makmur, Tbk dan PT Golden Aqua Mississippi, Tbk. In this research, writer analized the financial report obtained from Indonesian Stock Exchange. This research is conducted in Februari to Juni 2012.

The data was obtained by collecting document from the two companies enlisted in Indonesian Stock Exchange in the form of financial report data, that is the Balance Loss and Profit of 2007-2009. The financial report analyzed by using analysis Du Pont System.

The result showed that PT Golden Aqua Mississippi, Tbk produced the highest ROI compared with the others companies. It means that company performance in getting good profit increased.Based on the conclusion above, the implication given to the company is to montain good circumstance and to improve the profit attainment by increasing the sale and decrease cost. Thus, the profit company performance will be better.

Keyword : Finance, Metode Du Pont Analysis, ROI (Return On Investment),

1

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Setiap perusahaan besar maupun kecil dalam segala aktivitasnya diarahkan bertujuan agar kelangsungan hidup perusahaan tersebut dapat selalu berkembang, salah satu tujuannya adalah perusahaan memperoleh laba yang maksimal. Dengan laba yang diperoleh, pertumbuhan perusahaan maupun kesejahteraan para tenaga kerjanya dapat terciptakan. Untuk menilai atau melihat keadaan keuangan suatu perusahaan, maka dibutuhkan informasi yang tepat guna dan akurat. Informasi tersebut diantaranya laporan keuangan.

2 periode akutansi. Laporan keuangan tersebut akan lebih informatif dan bermanfaat, maka pihak-pihak yang berkepentingan terhadap informasi keuangan harus melakukan analisa terlebih dahulu.

Menganalisis laporan keuangan berarti menggali lebih banyak informasi yang dikandung suatu laporan keuangan. Untuk dapat memperoleh gambaran tentang perkembangan keuangan dapat dilihat dari performa perusahaan, artinya analisis terhadap laporan keungan merupakan cara yang tepat untuk mengetahui keadaan dan perkembangan perusahaan. Dengan menganalisis laporan keuangan, pada akhirnya dapat diketahui kondisi keuangan perusahaan. Hal ini tentu saja sangat membantu pihak manajemen perusahaan untuk mengambil keputusan yang rasional dengan bantuan analisis-analisis tersebut.

Ada beberapa teknik analisis yang digunakan dalam menganalisis laporan keuangan, diantaranya adalah Du Pont System. Analisis Du Pont System ini bersifat menyeluruh karena mencakup tingkat efisiensi perusahaan dalam penggunaan aktivanya dan dapat mengukur tingkat keuntungan atas penjualan produk yang dihasilkan oleh perusahaan tersebut.

3 (

PT Aqua Golden Mississipi Tbk, PT Indofood Sukses Makmur Tbk, merupakan perusahaan yang bergerak di bidang perdagangan yang memproduksi berbagai macam jenis makanan dan minuman. Melalui penerapan Du Pont System, kedua perusahaan tersebut dapat dinilai kinerja keuangan perusahaannya dan pada akhirnya dapat dibandingkan perusahaan mana yang menghasilkan tingkat keuntungan yang tinggi.

ROA, Return on Assets) atau sering disebut juga tingkat pengembalian investasi

(ROI, Return on Investment).

Guna melihat dan menilai tingkat efektivitas operasional suatu perusahaan, tidak hanya menggunakan kepekaan dan ketajaman para manajer secara kualitatif saja, tetapi harus menggunakan metode secara kuantitatif. Du Pont System

merupakan suatu metode yang digunakan untuk menilai efektivitas operasional perusahaan tersebut, karena dalam analisis ini mencakup unsur penjualan, aktiva yang digunakan serta laba yang dihasilkan perusahaan. Atas dasar inilah penulis mengambil judul: “Evaluasi Kinerja Keuangan Perusahaan Berdasarkan Metode

Du Pont pada PT Golden Aqua Mississippi, Tbk Dibandingkan PT Indofood Sukses Makmur, Tbk dengan yang Terdaftar di BEI pada Tahun 2007-2009”

1.2 Perumusan Masalah

4 terdapat dari suatu laporan keuangan, sehingga dapat menghasilkan suatu keputusan ekonomi yang benar-benar akurat dan tepat untuk kemajuan perusahaan terutama informasi yang berhubungan dengan data-data keuangan perusahaan.

Berdasarkan latar belakang yang penulis kemukakan diatas, maka dapat dirumuskan masalahnya sebagai berikut:

1. Bagaimana Kinerja Keuangan Perusahaan PT Aqua Golden Mississipi Tbk, dibandingkan dengan PT Indofood Sukses Makmur, Tbk pada tahun 2007-2009 jika diukur dengan Du Pont System?

2. Faktor-faktor apa sajakah yang mempengaruhi perbedaan kinerja keuangan PT Aqua Golden Mississipi Tbk dengan PT Indofood Sukses Makmur pada tahun 2007-2009?

1.3 Pembatasan Masalah

Dalam penelitian ini dilakukan pembatasan masalah, sehingga ruang lingkup yang diuji menjadi lebih spesifik, sehingga menghasilkan penelitian yang lebih efektif. Pembahasan agar jelas, maka penulis membatasi pembahasan pada masalah sebagai berikut:

1. Analisis berdasarkan data laporan keuangan yang telah tersedia tanpa mempersoalkan proses penyusunan laporan keuangan tersebut.

5

1.4 Tujuan dan Manfaat Penelitian

1.4.1 Tujuan Penelitian

Berdasarkan batasan masalah maka dapat diketahui tujuan penelitian, yaitu untuk mengetahui bagaimana kinerja keuangan perusahaan pada PT Aqua Golden Mississipi Tbk, dibandingkan dengan PT Indofood Sukses Makmur, Tbk Jika diukur dengan Du Pont System

pada tahun 2007-2009. 1.4.2 Manfaat Penelitian a. Bagi Perusahaan

Perusahaan dapat menggunakan hasil penelitian sebagai bahan pertimbangan atau sumbangan pemikiran dalam menentukan kebijaksanaannya guna kemajuan perusahaan.

b. Bagi Investor

Hasil penelitian dapat digunakan sebagai bahan pertimbangan dalam pengambilan keputusan invetasi pada perusahaan makanan dan minuman yang dianggap paling menguntungkan.

c. Bagi Peneliti Selanjutnya

6 BAB II

TINJAUAN PUSTAKA

2.1 Laporan Keuangan

2.1.1 Pengertian dan Arti Pentingnya Laporan Keuangan

Laporan keuangan sering dinyatakan sebagai produk akhir dari suatu proses akuntansi. Laporan keuangan berisikan data-data yang menggambarkan keadaan keuangan suatu perusahaan. Pihak-pihak yang berkepentingan terhadap perkembangan suatu perusahaan dapat mengetahui keadaan keuangan dan posisi keuangan perusahaan dari laporan keuangan yang disusun dan disajikan oleh perusahaan. Laporan keuangan merupakan sumber informasi keuangan. Berdasarkan hal tersebut manajer dapat mengetahui kondisi keuangan perusahaan dan juga sebagai dasar dalam pengambilan keputusan. Menurut Soemarsono (2004: 34) “Laporan keuangan adalah laporan yang dirancang untuk para pembuat keputusan, terutama pihak diluar perusahaan, mengenai posisi keuangan dan hasil usaha perusahaan”. Menurut PSAK No.1 Paragraf ke 7 (Revisi 2009), “ Laporan Keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas”.

2.1.2 Tujuan Laporan Keuangan

7 kinerja keuangan dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi”. Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka. Menurut PSAK No.1 Paragraf ke 7 (Revisi 2009), “dalam rangka mencapai tujuan laporan keuangan, laporan keuangan menyajikan informasi mengenai entitas yang meliputi: asset, liabilitas, ekuitas, pendapatan dan beban termasuk keuntungan dan kerugian, kontribusi dari dan distribusi kepada pemilik dalam kapasitasnya sebagai pemilik dan arus kas”. Informasi tersebut, beserta informasi lainnya yang terdapat dalam catatan atas laporan keuangan, membantu pengguna laporan dalam memprediksi arus kas masa depan dan khususnya, dalam hal waktu dan kepastian diperolehnya kas dan setara kas.

2.1.3 Komponen Laporan Keuangan

Menurut PSAK No.1 Paragraf 49 (Revisi 2009), “laporan keuangan yang lengkap terdiri dari komponen – komponen berikut ini:

a. neraca,

b. laporan laba rugi,

c. laporan perubahan ekuitas, d. laporan arus kas,

8

a. Neraca

Neraca perusahaan disajikan sedemikian rupa yang menggambarkan posisi keuangan suatu perusahaan pada saat tertentu maksudnya adalah menunjukkan keadaan keuangan pada tanggal tertentu biasanya pada saat tutup buku. Neraca minimal mencakup pos – pos berikut (PSAK No.1 Paragraf 49, Revisi 2009):

1) aktiva berwujud, 2) aktiva tidak berwujud, 3) aktiva keuangan,

4) investasi yang diperlakukan menggunakan metode ekuitas, 5) persediaan,

6) piutang usaha dan piutang lainnya, 7) kas dan setara kas,

8) hutang usaha dan hutang lainnya, 9) kewajiban yang diestimasi,

10) kewajiban berbunga jangka panjang, 11) hak minoritas,

12) modal saham dan pos ekuitas lainnya.

b. Laporan Laba Rugi

9 keuntungan. Laporan laba rugi perusahan disajikan sedemikian rupa yang menonjolkan berbagai unsur kinerja keuangan yang diperlukan bagi penyajian secara wajar. Laporan laba rugi minimal mencakup pos – pos berikut (PSAK No.1 Paragraf 56, Revisi 2009) :

1) Pendapatan, 2) Laba rugi usaha 3) Beban pinjaman

4) Bagian dari laba atau rugi perusahaan afiliasi dan asosiasi yang diperlukan menggunakan metode ekuitas,

5) Beban pajak,

6) Laba atau rugi dari aktivitas normal perusahaan, 7) Pos luar biasa,

8) Hak minoritas,

9) Laba atau rugi bersih untuk periode berjalan.

c. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menggambarkan peningkatan atau penurunan aktiva bersih atau kekayaan selama periode yang bersangkutan. Perusahaan harus menyajikan laporan perubahan ekuitas sebagai komponen utama laporan keuangan, yang menunjukan (PSAK No.1 Paragraf 66, Revisi 2009) :

1) Laba rugi bersih periode yang bersangkutan,

2) Setiap pos pendapatan dan beban, keuntungan atau kerugian beserta jumlahnya yang berdasarkan PSAK terkait diakui secara langsung dalam ekuitas,

3) pengaruh komulatif dari perubahan kebijakan akuntansi dan perbaikan terhadap kesalahan mendasar sebagaimana diatur dalam PSAK terkait,

10 5) saldo akumulasi laba atau rugi pada awal dan akhir periode

serta perubahan,

6) frekonsiliasi antar nilai tercatat dari masing-masing jenis modal saham, agio dan cadangan pada awal dan akhir periode yang mengungkapkan secara terpisah setiap perubahan.

Laporan perubahan ekuitas, kecuali untuk perubahan yang berasal dari transaksi dengan pemegang saham seperti setoran modal dan pembayaran dividen, menggambarkan jumlah keuntungan dan kerugian yang berasal dari kegiatan perusahaan selama periode yang bersangkutan.

d. Laporan Arus Kas

11

e. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan harus disajikan secara sistematis. Setiap pos dalam neraca, laporan laba rugi dan laporan arus kas harus berkaitan dengan nformasi yang terdapat catatan atas laporan keuangan. Catatan atas laporan keuangan mengungkapkan (PSAK No.1 Paragraf 68, Revisi 2009) :

1) Informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi yang penting,

2) Informasi yang diwajibkan dalam Pernyataan Standar Akuntansi Keuangan tetapi tidak disajikan di neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas, 3) Informasi tambahan yang tidak disajikan dalam laporan

keuangan tetapi diperlukan dalam rangka penyajian secar wajar.

2.2 Analisis Laporan Keuangan

Informasi dalam laporan keuangan merupakan salah satu sumber informasi yang penting bagi para pengguna laporan keuangan dalam pengambilan suatu keputusan ekonomi. Namun di lain sisi ditemukan bahwa ternyata laporan

12 melalui proses perbandingan, evaluasi dan analisis tren akan diperoleh prediksi tentang apa yang mungkin terjadi di masa yang akan datang. Disinilah salah satu arti penting dari analisis laporan keuangan

2.2.1 Pengertian Analisis Laporan Keuangan .

Analisis laporan keuangan melibatkan penggunaan laporan keuangan, terutama neraca dan laporan laba rugi karena laporan keuangan menyajikan informasi mengenai suatu perusahaan. Informasi kinerja terutama disediakan dalam laporan laba rugi. Analisis laporan keuangan (financial statement analysis) adalah aplikasi dari alat dan teknik analitis untuk laporan keuangan bertujuan umum dan data - data yang berkaitan untuk menghasilkan estimasi dan kesimpulan yang bermanfaat dalam analisis bisnis (Wild, 2005:3).

13 Pengertian Analisis Laporan Keuangan menurut Dunia (2008:303) adalah sebagai berikut :

”Analisis Laporan Keuangan adalah meneliti hubungan yamg ada diantara unsur-unsur dalam laporan keuangan dan membandingkan unsur pada laporan keuangan tahun berjalan dengan unsur-unsur sama tahun yang lalu atau angka pembanding lain serta menjelaskan sebab perubahannya. Analisis laporan keuangan (financial statement analysis) dilakukan agar informasi yang ada dalam laporan keuangan tersebut menjadi lebih bermakna bagi keperluan dari pemakai laporan untuk membuat keputusan-keputusan ekonomi”.

Berdasarkan uraian diatas, disimpulkan bahwa hasil analisis laporan keuangan dipergunakan untuk mengevaluasi kinerja perusahaan, serta memprediksi dan menggambarkan kemungkinan kondisi kinerja perusahaan bagi para pengguna laporan keuangan.

2.2.2 Tujuan Analisis Laporan Keuangan

Menurut PSAK No.1 Paragraf ke 7 (Revisi 2009) dijelaskan tujuan penulisan laporan keuangan sebagai berikut :

”Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut proses keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi”.

14 1. Tujuan khusus Laporan Keuangan adalah menyajikan secara wajar dan sesuai dengan prinsip akuntansi yang diterima umum, posisi keuangan, hasil usaha dan perubahan lain dalam posisi keuangan.

2. Tujuan umum Laporan Keuangan adalah :

a. Memberikan informasi yang dapat dipercaya mengenai perusahaan agar dapat menilai kekuatan dan kelemahannya, dapat menunjukkan pembelanjaan dan investasinya, serta dapat meniali kemampuan memenuhi kewajiban.

b. Memberikan informasi yang dapt dipercaya mengenai perubahan dalam aktiva netto (aktiva dikurangi kewajiban) perusahaan yang diarahkan pada pencapaian laba.

3. Tujuan kualitatif Laporan Keuangan adalah : a. Dapat dimengerti (understandability)

Kualitas informasi yang menyebabkan para pemakai memahami artinya, sehingga dapat mengambil keputusan yang relevan dari informasi yang diperolehnya. Bermanfaat atau tidaknya suatu informasi akuntansi tergantung pada penilaian pemakainya.

b. Dapat dipercaya (reliable)

15 prediksi mengenai hasil kejadian di masa yang lalu, kini, dan yang akan datang, atau yang mengkonfirmasikan atau mengkoreksi pengharapan yang sebelumnya.

c. Dapat diperbandingkan (comparability)

Informasi akkuntansi akan lebih bermanfaat bila dapat dibandingkan dengan informasi sejenis dari perusahaaan lain, dan dapat juga lebih bermanfaat bila dapat dibandingkan dengan informasi yang serupa dalam perusahaan yang sama tetapi pada periode yang berbeda. d. Dapat diuji kebenarannya (veriviability)

Kemampuan untuk menjamin bahwa suatu informasi yang dihasilkan mengandung kebenaran.

e. Netral (neutrality)

16 keuangan perusahaan, hasil usaha perusahaan dalam suatu periode, dan arus kas perusahaan dalam periode tertentu.

2.2.3 Teknik Analisis Laporan Keuangan

Terdapat tiga metode analisis pada pelaksanaan laporan keuangan, sebagai berikut :

a. Analisis Horizontal

Merupakan analisis persentase kenaikan atau penurunan dari pos-pos yang sama dalam laporan keuangan komparatif . Analisis ini dilakukan dengan cara membandingkan suatu pos laporan keuangan dengan pos yang sama dari laporan keuangan tahun sebelumnya.

b. Analisis Vertikal

Analisis vertikal ini, pos-pos dalam laporan keuangan dibandingkan dengan pos lainnya dari laporan keuangan tersebut. Untuk pos neraca digunakan total aktiva atau total kewajiban, dan ekuitas sebagai angka perbandingannya. Sedangkan untuk pos-pos laporan laba rugi digunakan sebagai angka dasar yaitu penjualan bersih.

c. Analisis Rasio

17 Pada umumnya analisis laporan keuangan bertujuan untuk mengetahui tingkat profitabilitas, solvabilitas, likuiditas, dan aktivitas perusahaan. Penggolongan rasio keuangan berdasarkan tujuannya adalah :

1. Rasio Profitabilitas (Profitability Ratio)

Adalah ukuran kinerja perusahaan dengan mengukur tingkat efektivitas pengelolaan (manajemen) perusahaan yang ditunjukkan oleh jumlah keuntungan yang dihasilkan dari penjualan dan investasi. Rasio profitabilitas menunjukkan hasil akhir dari sejumlah kebiajksanaan dan keputusan-keputusan yang diambil manajemen perusahaan, seperti profit margin, return on investment

(ROI), return on total assets, return on equity (ROE). 2. Rasio Aktivitas / perputaran (Activity Ratio)

Adalah ukuran kinerja perusahaan dengan mengukur tingkat efektivitas pemanfaatan sumberdaya perusahaan. Rasio ini membandingkan tingkat penjualan dengan investasi dalam berbagai rekening aktiva seperti perputaran persediaan, perputaran piutang dan perputaran aktiva tetap, serta perputaran total aktiva. 3. Rasio Solvabilitas (Leverage Ratio)

18 perekonomian sedang menurun, tetapi memiliki tingkat return yang rendah pada saat perekonomian tinggi. Sebaliknya, perusahaan dengan rasio solvabilitas tinggi menghadapi risiko kerugian yang besar tetapi kesempatan mendapat keuntungan juga tinggi. Oleh karena itu, kesimpulannya adalah bagaimana menyeimbangkan pengembalian yang diharapkan tinggi dengan meningkatnya risiko. 4. Rasio Likuiditas (Liquidity Ratio)

Adalah ukuran penilaian kinerja keuangan perusahaan yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya, seperti membayar gaji, membayar biaya operasional, membayar hutang jangka pendek, membayar bahan baku dan lain sebagainya yang membutuhkan pembayaran segera atau telah jatuh tempo.

19

2.3 Kinerja Keuangan

2.3.1 Pengertian Kinerja Keuangan

Kinerja Keuangan merupakan suatu hasil atas prestasi yang telah dicapai oleh perusahaan dalam menjalankan fungsinya mengelola dana perusahaan secara efektif dan efisien selama periode tertentu.

Menurut Rudianto (2006:311), definisi Penilaian Kinerja adalah : ”Pengukuran kinerja adalah penentuan atau penilaian secara periodik efektivitas operasional suatu organisasi, bagian karyawan dan organisasi berdasarkan sasaran, standar, dan kriteria yang telah ditetapkan sebelumnya”.

Pengukuran kinerja keuangan merupakan salah satu faktor yang penting dan sangat dibutuhkan oleh perusahaan untuk mengetahui serta mengevaluasi sampai dimana tingkat keberhasilan perusahaan berdasarkan aktivitas keuangan yang telah dilaksanakan sebelumnya. Pengukuran kinerja keuangan dapat dilakukan dengan berbagai macam ukuran dan didasarkan pada data laporan keuangan perusahaan. Pihak manajemen juga dapat menggunakan pengukuran kinerja perusahaan sebagai alat untuk mengevaluasi pada periode yang lalu. Jenis evaluasi bervariasi sesuai dengan kepentingan pihak-pihak yang melakukan analisa.

20 perusahaan. Dengan mengetahui kondisi keuangan perusahaan, maka dapat segera diketahui penyebab permasalahan yang terjadi dalam perusahaan.

2.3.2 Manfaat Penilaian Kinerja Perusahaan

Adapun manfaat dari penilaian kinerja perusahaan adalah sebagai berikut:

a. Untuk mengukur prestasi yang dicapai oleh suatu organisasi dalam suatu periode tertentu yang mencerminkan tingkat keberhasilan pelaksanaan kegiatannya.

b. Selain digunakan untuk melihat kinerja organisasi secara keseluruhan, maka pengukuran kinerja juga dapat digunakan untuk menilai kontribusi suatu bagian dalam pencapaian tujuan perusahaan secara keseluruhan.

c. Dapat digunakan sebagai dasar penentuan strategi perusahaan untuk masa yang akan datang.

d. Memberi petunjuk dalam pembuatan keputusan dan kegiatan organisasi pada umumnya dan divisi atau bagian organisasi pada khususnya.

21 2.3.3 Tujuan Penilaian Kinerja Perusahaan

Tujuan penilaian kinerja perusahaan menurut Munawir (2000:31) adalah sebagai berikut:

a. Untuk mengetahui tingkat likuiditas, yaitu kemampuan perusahaan untuk memperoleh kewajiban keuangannya yang harus segera dipenuhi atau kemampuan perusahaan untuk memenuhi keuangannya pada saat ditagih.

b. Untuk mengetahui tingkat solvabilitas, yaitu kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi baik kewajiban keuangan jangka pendek maupun jangka panjang.

c. Untuk mengetahui tingkat rentabilitas atau profitabilitas, yaitu menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

22 2.3.4 Alat Ukur Kinerja

Dalam menganalisis suatu laporan keuangan diperlukan penelaahan hubungan-hubungan dan trend dalam menentukan posisi keuangan dan hasil operasi serta perkembangan perusahaan yang bersangkutan. Untuk mengevaluasi seberapa baik kinerja keuangan perusahaan terdapat beberapa alat ukur atau teknik yang biasa digunakan oleh perusahaan, berikut ini akan dibahas alat untuk mengukur kinerja keuangan perusahaan, yaitu :

a. Analisis perbandingan laporan keuangan

Analisis perbandingan laporan keuangan merupakan suatu metode dan teknik analisis dengan cara membandingkan laporan keuangan untuk dua periode atau lebih dengan menunjukkan data

absolute, kenaikan atau penurunan dalam jumlah rupiah, kenaikan atau penurunan dalam persentase, perbandingan yang dinyatakan dalam rasio dan persentase total. Dengan analisis ini akan dapat diketahui perubahan-perubahan atau hubungan-hubungan yang terjadi terhadap yang terjadi terhadap pos-pos transaksi pada laporan keuangan.

b. Analisis Trend

23 ini bermanfaat untuk menilai situasi perusahaan yang telah lalu serta dapat memprediksi trend perusahaan di masa yang akan datang berdasarkan garis trend yang sudah terjadi.

Dengan menunjukkan suatu pos dari laporan keuangan mempunyai kecenderungan atau arah yang menurun, meningkat atau tetap. Jadi, trend yang dimaksud adalah menunjukkan hubungan antara masing-masing pos dalam suatu tahun dengan tahun dasarnya.

c. Analisis Du Pont

Analisi Du Pont pertama kali dikembangkan oleh Donaldson Brown kepala keuangan Du Pont Corporation. Perusahaan Du Pont memperkenlakan suatu metode analisis keuangan yang kemudian diakui kegunaannya oleh sebagian besar di Amerika dan kemudian analisis tersebut dikenal dengan nama analisis Du Pont.

Analisis metode Du Pont merupakan pendekatan terpadu analisis rasio keuangan. Termasuk salah satu alat untuk mengevaluasi laporan keuangan berdasarkan komposisi laporan keuangan di mana pos-pos laporan keuangan diurai secara mendetail.

24 “Analisis Du Pont adalah analisis yang menggabungkan rasio-rasio aktifitas dan margin keuntungan atas penjualan untuk menunjukkan bagaimana rasio-rasio tersebut berinteraksi untuk menentukan profitabilitas aktiva-aktiva yang dimiliki perusahaan”.

Sedangkan menurut Keown, Martin, Petty, dan Scott (2005:88) memberikan definisi sebagai berikut :

”Analisis Du Pont adalah suatu metode yang digunakan untuk menganalisa profitabilitas perusahaan dan tingkat pengembalian ekuitas”

Jika rasio perputaran aktiva dikalikan dengan margin laba penjualan, hasilnya adalah tingkat pengembalian aktiva / return on assets (ROA) atau sering disebut juga ingkat pengembalian investasi / return on investment (ROI). Return on assets (ROA) merupakan pengukuran kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan. Semakin tinggi rasio ini, semakin baik keadaan suatu perusahaan.

25 Dengan menggunakan Metode Du Pont akan dapat dilihat

return on investment (ROI) yang dihasilkan melalui perkalian antara keuntungan dari komponen-komponen penjualan serta efisiensi penggunaan total aktiva di dalam menghasilkan keuntungan tersebut. Cara penghitungan tingkat pengembalian investasi atau ROI adalah: ROI = Persentasi Laba Bersih (Net Profit Margin) x Perputaran Aktiva (TotalAssets Turnover)

Dalam mengukur kinerja keuangan dengan Analisis Du Pont terdapat beberapa komponen yang digunakan, antara lain :

1. Margin Laba Bersih atau Net Profit Margin (NPM)

Adalah merupakan ukuran persentase antara laba bersih (Net Profit) yaitu penjualan setelah dikurangi dengan seluruh beban (expense) termasuk pajak dibandingkan dengan penjualan. Semakin tinggi NPM, maka semakin baik operasi suatu perusahaan. Rasio ini berguna untuk mengukur tingkat efektifitas perusahaan dalam menghasilkan keuntungan dengan melihat besarnya laba bersih setelah pajak dalam hubungan dengan penjualan.

NPM (Net Profit Margin) = Laba Bersih (Net Income) Penjualan (Sales) 2. Perputaran Total Asset atau Total Assets Turnover (TATO)

26 penggunaan keseluruhan aktiva perusahaan di dalam menghasilkan volume penjualan tertentu. Total Assets Turnover penting bagi para kreditur dan pemilik perusahaan tetapi akan lebih penting lagi bagi manajemen perusahaan seluruh aktiva di dalam perusahaan, karena hal ini akan menunjukkan efisien tidaknya penggunaan seluruh aktiva di dalam perusahaan. Semakin tinggi rasio Total Assets Turnover berarti semakkin efisien penggunaan keseluruhan aktiva di dalam menghasilkan penjualan.

Total Assets Turnover dapat dihitung dengan rumus :

TATO (Total Assets Turnover) = Penjualan (Sales) Total Aktiva

3. Pengembalian terhadap Total Aktiva atau ROA (Return on Assets)

Rasio ini menunjukkan kemampuan modal yang diinvestasikan ke dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi pemegang saham. Semakin tinggi Return On Assets perusahaan menunjukkan bahwa perusahaan tersebut mampu mengelola aktivanya dan mempunyai Assets Management yang baik. Return on Assets dapat dihitung dengan rumus :

27 ROA (Return on Assets) = Net Profit Margin xTotal Assets Turnover

Atau

Return On Assets = Laba Bersih Total Aktiva

Rumus Dasar ROA (Return on Assets) tersebut, Pada dasarnya merupakan ringkasan dari rumusan yang lebih panjang, yaitu laba usaha dibagi dengan penjualan, yang menghasilkan marjin laba, kemudian dikalikan dengan penjualan yang dibagi terlebih dahulu dengan total aktiva yang menghasilkan perputaran total aktiva atau

Total Assets Turnover. Itu berarti, ROA (Return on Assets) merupakan perkalian antara marjin laba yang diperoleh sebuah perusahaan dengan perputaran total aktiva yang dimiliki perusahaan tersebut.

Dengan menggunakan sistem Du Pont dapat diketahui kelemahan-kelemahan yang dimiliki perusahaan dalam meningkatkan pengembalian ekuitasnya. Hal-hal yang dapat ditempuh antara lain :

a. Meningkatkan penjualan tanpa menaikkan beban dan biaya secara operasional.

28 b. Mengurangi beban pokok penjualan atau beban operasi

perusahaan.

c. Meningkatkan penjualan secara relatif dengan memaksimalkan penggunaan aktiva, dengan cara meningkatkan penjualan atau mengurangi jumlah investasi pada aktiva perusahaan

d. Meningkatkan penggunaan hutang relative terhadap ekuitas, sampai titik yang tidak membahayakan keuangan perusahaan.

2.4 Manfaat dan Kerugian ROA (Return on Assets)

Dalam penilaian kinerja sebuah perusahaan dengan menggunakan ukuran tingkat pengembalian investasi, dengan menggunakan ROA (Return on Assets) memiliki manfaat sekaligus kelemahan.

Manfaat melakukan penilaian kinerja dengan menggunakan ROA (Return on Assets), antara lain sebagai berikut :

a. Mendorong setiap manajer menaruh perhatian serius terhadap hubungan antara pendapatan, biaya, dan investasi.

b. Mendorong setiap manajer melakukan setiap efisiensi biaya.

c. Mencegah setiap manajer melakukan investasi yang berlebihan di dalam organisasi yang dipimpinnya.

29 a. Tidak mendorong setiap manajer untuk melakukan investasi yang

dapat mengakibatkan turunnya ROA (Return on Assets) daripusat laba yang dipimpinnya.

b. Setiap manajer pusat laba hanya akan memusatkan perhatian hanya pada sasaran jangka pendek.

31

2.5 Penelitian Terdahulu

Penelitian yang dilakukan oleh Fatimah (2007) dalam skripsinya yang berjudul “ Analisis Laporan Keuangan melalui Metode Rasio Keuangan

Sistem Du Pont pada PT. Perkebunan Nusantara IV (Persero) Medan”.

Dari hasil penelitian tersebut, PT. Perkebunan Nusantara IV (Persero) Medan mengalami fluktuasi pada ROI selama periode 2002-2006 berdasarkan analisis sistem Du Pont yaitu:

a. Penyebab utama terjadinya penurunan ROI PT. Perkebunan Nusantara IV (Persero) Medan pada tahun 2003 disebabkan terjadinya penurunan pada NPM

meskipun TATO meningkat. Penurunan pada NPM terjadi karena penurunan perolehan laba bersih, sedangkan peningkatan pada TATO diakibatkan adanya peningkatan penjualan .

b. Penyebab utama terjadinya kenaikan pada ROI PT. Perkebunan Nusantara IV (Persero) Medan pada tahun 2004 disebabkan karena terjadinya kenaikan pada

NPM dan TATO. Peningkatan NPM dan TATO disebabkan karena terjadi peningkatan perolehan laba bersih dan penjualan .

c. Penyebab menurunnya ROI pada tahun 2005 dikarenakan adanya penurunan pada NPM dan TATO dan .Penurunan pada NPM disebabkan adanya penurunan pada laba bersih, sedangkan penurunan pada TATO disebabkan menurunnya penjualan .

32 disebabkan menurunnya laba bersih sedangkan TATO menurun karena menurunnya nilai penjualan

Adapun kesamaan dari penelitian yang terdahulu dan sekarang adalah sama-sama menggunakan alat analisis yaitu dengan metode Du Pont System

dalam mengukur kinerja keuangan perusahaan. Sedangkan perbedaan antara peneliti terdahulu dengan peneliti yang sekarang adalah obyek penelitian, sumber data yang digunakan dan periode data. Peneliti terdahulu obyek penelitiannya perusahaan yang bergerak di bidang perkebunan dan peneliti sekarang pada perusahaan makanan dan minuman. Sumber data pada peneliti terdahulu adalah langsung pada perusahaan sedangkan sumber data peneliti yang sekarang adalah melalui Bursa Efek Indonesia.

2.6 Kerangka Konseptual

33 Analisis Laporan Keuangan yang digunakan pada penelitian ini adalah analisis keuangan sistem Du Pont. Menurut Sawir (2005:26) Analisis Sistem Du Pont merupakan pendekatan terpadu terhadap analisis rasio keuangan.

Total asset turnover digunakan untuk mengukur tingkat efisiensi perusahaan

dalam menggunakan keseluruhan aktiva yang dimiliki guna menghasilkan penjualan tertentu. Semakin besar total asset turnover akan menunjukkan perusahaan semakin efisien dalam menggunakan aktiva guna menghasilkan sejumlah penjualan. Perputaran total aktiva dicari dengan membagi penjualan dengan total aktiva.

34 Gambar 2.2

Kerangka Konseptual

Analisis Kinerja Metode Du Pont

Kinerja Keuangan PT. Aqua Golden

Mississipi Tbk

Kinerja Keuangan PT Indofood Sukses

Makmur Tbk

Perbandingan

Analisa Faktor Yang Mempengaruhi

Kesimpulan BURSA EFEK

INDONESIA (BEI)

Laporan Keuangan PT. Aqua Golden

MississipiTbk

Laporan Keuangan PT Indofood Sukses

35

2.7 Hipotesis

Hipotesis dari perumusan masalah yang dikemukakan di atas adalah : Ho : Rata-rata Tingkat Pengembalian Investasi (Return On Investment)

antara kedua perusahaan tidak berbeda atau memiliki kesamaan.

36 BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah kausal komparatif. Menurut Sigit (2001:137) penelitian komparatif adalah penelitian yang membandingkan dua atau lebih kelompok untuk mencoba menemukan perbedaan-perbedaan yang telah ada antara kelompok dengan kelompok. Analisis komparatif yang dilakukan atas laporan neraca dan laporan laba rugi perusahaan merupakan alat analisis yang paling tepat diterapkan untuk mengetahui kinerja dari posisi dan prestasi keuangan perusahaan. Hal ini disebabkan karena analisis komparatif dan konsep kinerja keuangan itu sendiri mempunyai sisi integrative sehingga dapat member gambaran menyeluruh dan utuh dari profil perusahaan. Penelitian membandingkan kinerja keuangan PT Indofood Sukses Makmur Tbk dengan PT. Aqua Golden Mississippi Tbk.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan mengambil sampel perusahaan PT Indofood Sukses Makmur Tbk dan PT. Aqua Golden Mississippi Tbk yang telah

37 Waktu Penelitian

Tahap Penelitian

Februari 2012

Maret 2012

April 2012

Mei 2012

Juni 2012 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 Pengajuan Artikel &

Judul Penelitian Pengajuan Proposal Bimbingan Proposal Penelitian

Pengumpulan dan Analisis Data

Bimbingan dan Penulisan Skripsi

Penyelesaian Skripsi

3.3 Batasan Penelitian

Karena adanya keterbatasan teori-teori dan untuk menghindari kesimpangsiuran dalam membahas dan menganalisis permasalahan, maka ditetapkan batasan operasional dari penelitian sebagai berikut :

a. Laporan keuangan perusahaan yang digunakan adalah laporan keuangan tahunan yang terdiri dari neraca dan laba rugi selama periode tahun 2007-2009.

38 c. Metode yang digunakan untuk menganalisis dan mengevaluasi Return On

Investment, Net Profit Margin dan Total Asset Turnover dengan menggunakan metode sistem Du Pont.

d. Rasio efisiensi yang digunakan dalam penelitian ini adalah net profit margin.

e. Rasio aktivitas yang digunakan dalam penelitian ini adalah total asset turnover.

3.4 Jenis dan Sumber Data

3.4.1 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah :

a. Data Kuantitatif yakni, data yang berbentuk angka atau data kualitatif yang diangkakan. Data diperoleh dalam bentuk yang sudah jadi, sudah dikumpulkan dan sudah diolah oleh pihak lain pada periode tertentu. Data yang dikumpulkan dalam penelitian ini berupa laporan keuangan dari perusahaan yang menjadi objek dalam penelitian dan hasil perhitungan sistematik.

b. Data Kualitatif yakni, data yang berbentuk kumpulan informasi seperti sejarah singkat perusahaan, struktur organisasi, struktur organisasi perusahaan dan lain-lain.

3.4.2 Sumber Data

39 ini adalah data yang berhubungan dengan objek-objek penelitian, serta data yang diperoleh dari situs BEI

3.5 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan oleh penulis dalam penelitian ini adalah dokumentasi. Dokumentasi merupakan teknik pengumpulan data yang dilakukan dengan mencatat data-data yang dimiliki oleh perusahaan sesuai dengan keperluan pembahasan dalam penelitian ini. Selain itu penulis juga memperoleh sumber referensi data melalui situs BEI didan situs komersial di

3.6 Populasi dan Sampel

Dalam penelitian ini populasinya adalah perusahaan makanan dan minuman yang tercatat di Bursa Efek Indonesia. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah random sampling. Menurut Arikunto (2006:134) random sampling adalah pengambilan sampel yang dilakukan secara acak terhadap populasi tertentu sehingga semua subjek yang ada dalam populasi tersebut dianggap sama.

40

3.7 Teknik Analisis Data

Metode yang digunakan dalam menganalisis data-data dan informasi yang diperoleh adalah :

Metode analisis deskriptif digunakan oleh penulis, karena dengan metode tersebut diharapkan dapat diperoleh gambaran mengenai data yang dikumpulkan kemudian diolah dan diharapkan dapat menyelidiki pokok permasalahan agar menjadi jelas.

Analisa kuantitatif diperlukan untuk mengetahui hasil yang di dapat sehingga mendapatkan suatu perbandingan yang akurat mengenai laporan keuangan perusahaan.

Adapun teknik analisis yang digunakan adalah Du Pont System atau ROI dengan langkah-langkah sebagai berikut:

1. Langkah I

Menentukan Perputaran Total Aktiva/ Total Asset Turnover

Perputaran Total Aktiva adalah suatu rasio yang bertujuan untuk mengukur tingkat efisiensi aktiva perusahaan didalam menghasilkan volume penjualan tertentu.

- Aktiva Lancar

- Total Aktiva

Total Aktiva = Aktiva Lancar + Aktiva Tidak Lancar

41 - Perputaran Total Aktiva

2. Langkah II

Menentukan Rasio Laba Bersih/ Net Profit Margin

Rasio Laba Bersih mengukur besarnya laba bersih yang dicapai dari sejumlah penjualan tertentu.

- Total Biaya

- Laba Setelah Pajak

- Net Profit Margin

TATO (Total Assets Turnover) = Penjualan (Sales) Total Aktiva

Total Biaya = Harga Pokok Penjualan + Beban Usaha + Bunga + Pajak

Laba Setelah Pajak = Penjualan – Total Biaya

42 3. Langkah III

Menentukan Return On Investment (ROI) Du Pont

ROI dapat mengukur tingkat keuntungan yang dihasilkan dari investasi total perusahaan.

Menilai Kinerja Keuangan Perusahaan - Kriteria perusahaan yang baik

ROI (Du Pont System) berada di atas rata-rata industri menunjukkan bahwa perputaran aktiva dan Net Profit Margin sangat tinggi. Hal ini menunjukkan bahwa kinerja perusahaan dalam menghasilkan laba semakin baik.

- Kriteria perusahaan yang kurang baik

ROI (Du Pont System) berada dibawah rata-rata industri menunjukkan bahwa perputaran aktiva dan net profit margin sangat rendah. Hal ini menunjukkan bahwa kinerja perusahaan dalam menghasilkan laba kurang baik.

3.8 Definisi Operasional Variabel

Definisi Operasional variabel merupakan penjelasan dari pengertian teoritis suatu variabel sehingga dapat diukur dan dapat diperoleh definisi yang

43 jelas dan tepat terhadap variabel yang digunakan. Dalam penelitian ini, variabel yang digunakan penulis adalah sebagai berikut :

1. Dependent variabel (variabel terikat)

Variabel terikat adalah variabel yang dipengaruhi oleh variabel independent, yaitu Kinerja Keuangan yang didefinisikan sebagai suatu hasil atas prestasi yang telah dicapai oleh perusahaan dalam menjalankan fungsinya dan pengelolaan dana perusahaan secara efektif dan efisien selama periode tertentu.

2. Independent variabel (variabel bebas)

Variabel bebas adalah variabel yang diduga secara bebas berpengaruh terhadap variabel dependent, yaitu Metode Du Pont yang didefinisikan suatu metode evaluasi untuk mengetahui hubungan pos-pos keuangan dalam Neraca atau Laporan Laba Rugi secara mendetail. Komponen metode Dupont meliputi : ROI (Return on Investment), NPM (Net Profit Margin), Total Aset Turnover, dan

44 BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum

4.1.1 Sejarah Singkat Perusahaan

a. PT Aqua Golden Mississipi Tbk

PT. Aqua Golden Mississipi, Tbk merupakan perusahaan yang memproduksi air mineral dalam kemasan (AMDK) merek Aqua (www.aqua.com). Definisi air mineral dalam kemasan merek Aqua sendiri adalah “mountain spring water” yaitu air yang berasal dari mata airpegunungan alami yang mengalir sendiri ke permukaan bumi, tidak disedot, tidak dipompa, dan bukan dari anak cabang mata air. Air tersebut mengalir setelah melalui lapisan batuan dan pasir di dalam bumi. Proses ini membuat air tersaring secara alami membawa berbagai mineral seimbang yang diperlukan oleh tubuh (PH7).

45 Aqua 5 galon, pada waktu itu juga masih terbuat dari kaca. Pada saat perusahaan go-public pada tanggal 1 Maret 1990, nama PT Golden Mississippi diubah menjadi PT Aqua Golden Mississippi.

Semula produk Aqua ditujukan untuk masyarakat golongan menengah atas, baik perkantoran maupun rumah tangga dan restoran. Namun, saat berbagai jenis kemasan baru: 1500ml, 500ml, 220ml, dari kemasan plastik mulai diproduksi sejak 1981, maka produk Aqua dapat terjangkau oleh masyarakat luas, karena mudahnya transportasi dan harga terjangkau. Pada tahun 1981, Aqua memutuskan untuk mengganti bahan baku yang semula dari sumur bor ke mata air pegunungan yang mengalir sendiri (self flowing spring).

Untuk memenuhi kebutuhan pasar yang terus meningkat, lisensi untuk memproduksi Aqua diberikan kepada PT Tirta Jayamas Unggul di Pandaan, Jawa Timur pada tahun 1984 dan Tirta Dewata Semesta di Mambal, Bali pada tahun 1987. Hal yang sama juga diterapkan di berbagai daerah di Indonesia. Upaya ekspor dirintis sejak medio 1987 dan terus berjalan baik hingga kini mencakup Singapura, Malaysia, Maldives, Fiji, Australia, Timur Tengah dan

Afrika. Di luar negeri, tepatnya Filipina, dijalin pula kerja sama untuk memproduksi Aqua, yang telah berproduksi sejak awal 1998.

46 Mississipi agar produk Aqua dapat semakin agresif meningkatkan penjualannya. Penyatuan Aqua dan grup DANONE pada tanggal 4 September 1998 berdampak pada peningkatan kualitas produk dan menempatkan Aqua sebagai produsen air mineral dalam kemasan (AMDK) yang terbesar di Indonesia. DANONE meningkatkan kepemilikan saham di PT Tirta Investama dari 40% menjadi 74%, sehingga DANONE kemudian menjadi pemegang saham mayoritas Aqua Group. Tampaknyaakuisisi ini dapat dikatakan cukup berhasil dikarenakan penjualan Aqua yang semakinmeningkat dari rata-rata 1 miliar liter per tahun menjadi 3.5 miliar liter per tahun.

Sebagai perusahaan yang bergerak dalam industri air mineral dalam kemasan di Indonesia, PT Aqua Golden Mississipi sangat memperhatikan proses produksinya sehingga produk merek Aqua sebagai produk utamanya senantiasa terjaga kemurniannya dan senantiasa diperhatikan kualitasnya khususnya dari sisi manfaat untuk kesehatan. Pada akhir tahun 2004, semua pabrik Aqua telah mendapat sertifikat sebagai :

· Good Manufacturing Process (GMP) oleh National Sanitation Foundation, USA sebagaibadan sertifikasi tetap untuk PT. Aqua Golden Mississipi

47 · ISO 14001 untuk sistem manajemen lingkungan

· SMK3 untuk penerapan manajemen atas risiko keselamatan dan kesehatan kerja.

b. PT Indofood Sukses Makmur,Tbk

48 PT Indofood Sukses Makmur Tbk berkomitmen untuk menghasilkan produk makanan olahan yang bermutu, aman dan halal dikonsumsi. Aspek kesegaran, higienis, kandungan gizi, rasa, praktis, aman dan halal dikonsumsi senantiasa menjadi prioritas Indofood untuk menjamin mutu produk yang selalu prima. Komitmen yang terus dijaga oleh PT Indofood Sukses Makmur Tbk tersebut dapat dibuktikan dengan citra baik yang disandang oleh PT Indofood Sukses Makmur Tbk dan predikat sebagai perusahaan makanan dan minuman terbesar di Indonesia.

Dalam beberapa dekade ini PT Indofood Sukses Makmur Tbk telah bertransformasi menjadi sebuah perusahaan Total Food Solutions dengan kegiatan operasional yang mencakup seluruh tahapan proses produksi makanan, mulai dari produksi dan pengolahan bahan baku hingga menjadi produk akhir yang tersedia di rak para pedagang eceran. Kini Indofood dikenal sebagai perusahaan yang mapan dan terkemuka si setiap kategori bisnisnya. Dalam menjalankan kegiatan operasionalnya, Indofood memperoleh manfaat dari ketangguhan model bisnisnya yang terdiri dari empat Kelompok Usaha Strategis yang saling melengkapi, yaitu Produk Konsumen Bermerek, Bogasari, Agribisnis, dan Distribusi.

4.1.2 Visi dan Misi

a. PT Aqua Golden Mississipi Tbk

49

a. Visi :

AQUA telah menjadi bagian dari keluarga sehat Indonesia lebih selama lebih dari 30 tahun. Sebagai pelopor air minum dalam kemasan sejak didirikan tahun 1973, kini AQUA menjadi bagian yang tidak terpisahkan dari hidup sehat masyarakat Indonesia. Dulu dan kini, AQUA tetap dan selalu menjadi yang terbesar dan terdepan di Indonesia. Volume penjualan AQUA merupakan volume penjualan terbesar di dunia untuk kategori air mineral.

b. Misi :

AQUA selalu ingin melakukan program untuk menyehatkan konsumen Indonesia, diantaranya program AKSI (AQUA untuk Keluarga Sehat Indonesia) dan AuAI (AQUA untuk Anak Indonesia).

b. PT Indofood Sukses Makmur Tbk

Adapun visi dan misi PT Indofood Sukses Makmur, Tbk adalah : a. Visi :

Menjadi perusahaan Total Food Solutions.

b. Misi :

50 - Senantiasa meningkatkan kompetensi karyawan, proses produk

dan teknologi kami.

- Memberikan kontribusi bagi kesejahteraan masyarakat dan lingkungan secara berkelanjutan.

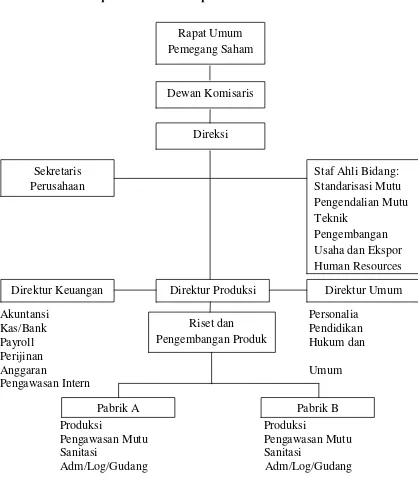

51 4.1.3 Struktur Organisasi

a. PT Aqua Golden Mississipi Tbk

Akuntansi Personalia

Kas/Bank Pendidikan

Payroll Hukum dan

Perijinan

Anggaran Umum

Pengawasan Intern

Produksi Produksi

Pengawasan Mutu Pengawasan Mutu Sanitasi Sanitasi

[image:66.612.131.549.152.632.2]Adm/Log/Gudang Adm/Log/Gudang

Gambar 4.1

Struktur Organisasi PT Aqua Golden Mississipi Tbk Direktur Produksi

Direktur Keuangan Direktur Umum

Sekretaris Perusahaan

Staf Ahli Bidang: Standarisasi Mutu Pengendalian Mutu Teknik

Pengembangan Usaha dan Ekspor Human Resources Rapat Umum

Pemegang Saham

Dewan Komisaris

Direksi

Riset dan Pengembangan Produk

52

[image:67.612.128.588.165.645.2]b. PT Indofood Sukses Makmur Tbk

Gambar 4.2

Struktur Organisasi PT Indofood Sukses Makmur, Tbk Dewan Komisaris

Direksi

Operasional Korporasi

Sekretaris Perusahaan

Manajemen

Komite Audit Investor

53 4.1.4 Kegiatan Usaha Perusahaan

a. PT Aqua Golden Mississipi Tbk

PT Aqua Golden Mississipi Tbk bergerak dalam industri pengelolaan dan pembotolan air minum dalam kemasan. Perusahaan ini merupakan perintis dalam industri air minum dalam kemasan di Indonesia maupun di kawasan Asia Tenggara. Keunggulan kualitas produk dan inovasi di bidang teknologi proses dan pengemasan, disertai pelayanan konsumen dengan andal dan jaringan distribusi yang luas merupakan kunci keberhasilan AQUA

Keistimewaan lain dari AQUA adalah sumber bahan baku yang berasal dari sumber mata air pegunungan yang mengalir sendiri, dan sudah mengandung mineral yang seimbang. Setiap tetes AQUA melalui 27 langkah ketat, HydroPro system untuk menjamin kemurniannya. Hal ini menjadi syarat bagi semua produk AQUA dimanapun diproduksi. pada saat ini memasarkannya dalam kemasan botol poly carbonate 5 galon (19 liter); botol PET 1500 ml, 330 ml: gelas plastic poly propylene 240 ml dan botol kaca 380 ml.

b. PT Indofood Sukses Makmur Tbk

54 1. Produk Konsumen Bermerek (Consumer Branded Product)

Kegiatan usahanya dilaksanakan oleh PT Indofood CBP Sukses Makmur Tbk (ICBP), yang sahamnya tercatat di Bursa Efek Indonesia sejak tanggal 7 Oktober 2010. ICBP merupakan salah satu produsen makanan dalam kemasan terkemuka di Indonesia yang memiliki berbagai jenis produk makanan dalam kemasan. Berbagai merek produk ICBP merupakan merek-merek yang terkemuka dan dikenal di Indonesia untuk makanan dalam kemasan.

2. Bogasari

Bogasari memiliki kegiatan usaha utama memproduksi tepung terigu dan pasta. Kegiatan usaha Grup ini didukung oleh unit perkapalan dan kemasan.

3. Agribisnis

Kegiatan usahanya terkonsentrasi pada Indofood Agri Resources Ltd. (IndoAgri), yang tercatat di Bursa Efek Singapura, dan anak-anak perusahaannya termasuk PT PP London Sumatra Indonesia Tbk (Lonsum), yang tercatat di BEI. Kegiatan usaha utama Grup ini meliputi penelitian dan pengembangan, pembibitan, pemuliaan dan pengolahan kelapa sawit hingga produksi dan pemasaran minyak goreng, margarin dan shortening

55 4. Distribusi

PT Indofood Sukses Makmur Tbk memiliki jaringan distribusi yang paling luas di Indonesia. Grup ini mendistribusikan hampir seluruh produk konsumen Indofood dan anak-anak perusahaannya, serta berbagai produk pihak ketiga lainnya.

4.2 Hasil Penelitian

4.2.1 Analisis Du Pont pada PT Aqua Golden Mississipi, Tbk

dibandingkan dengan PT Indofood Sukses Makmur, Tbk.

Perencanaan dan pengendalian menurut analisis Du Pont digunakan untuk menganalisis profitabilitas. Untuk dapat mengetahui pengelolaan biaya dan aktiva pada tingkat pengembalian aktiva atau return on assets dilakukan dengan mengalikan margin laba bersih (net profit margin) dan perputaran total aktiva (total assets turnover). Maka, alat analisa yang digunakan untuk mengukur kinerja keuangan perusahaan menurut sistem Du Pont meliputi :

1. Margin Laba Bersih (Net Profit Margin)

56

net profit margin, sumber data didapatkan melalui laporan laba rugi perusahaan, yang perhitungannya sebagai berikut :

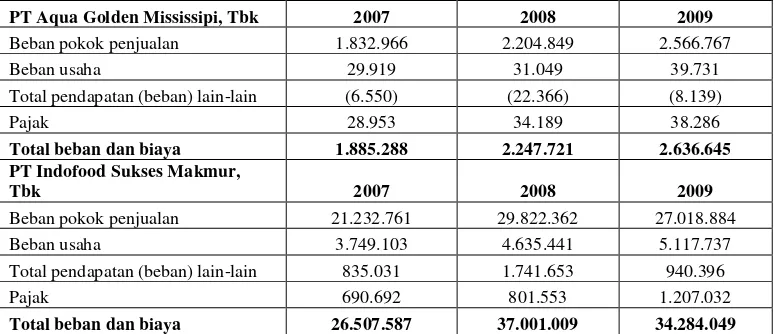

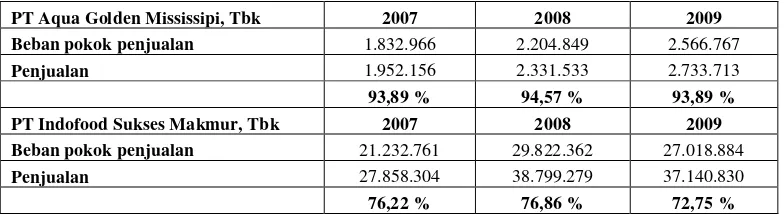

[image:71.612.136.523.302.469.2]a. Total beban dan biaya pada PT Aqua Golden Mississipi, Tbk, PT Indofood Sukses Makmur, Tbk

Tabel 4.1 Total Beban dan Biaya

PT Aqua Golden Mississipi, Tbk dan PT Indofood Sukses Makmur, Tbk Periode 2007-2009

PT Aqua Golden Mississipi, Tbk 2007 2008 2009

Beban pokok penjualan 1.832.966 2.204.849 2.566.767

Beban usaha 29.919 31.049 39.731

Total pendapatan (beban) lain-lain (6.550) (22.366) (8.139)

Pajak 28.953 34.189 38.286

Total beban dan biaya 1.885.288 2.247.721 2.636.645 PT Indofood Sukses Makmur,

Tbk 2007 2008 2009

Beban pokok penjualan 21.232.761 29.822.362 27.018.884

Beban usaha 3.749.103 4.635.441 5.117.737

Total pendapatan (beban) lain-lain 835.031 1.741.653 940.396

Pajak 690.692 801.553 1.207.032

Total beban dan biaya 26.507.587 37.001.009 34.284.049

Sumber : Diolah Sendiri Berdasarkan Laporan Keuangan PT Aqua Golden Mississipi, Tbk dan PT Indofood Sukses Makmur,Tbk

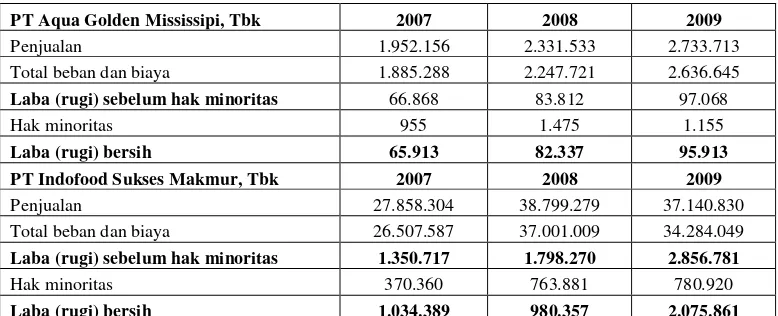

57 Tabel 4.2

Laba Bersih Setelah Pajak (Earnings After Tax)

PT Aqua Golden Mississipi, Tbk dan PT Indofood Sukses Makmur, Tbk Periode 2007-2009

Sumber : Diolah Sendiri Berdasarkan Laporan Keuangan PT Aqua Golden Mississipi, Tbk dan PT Indofood Sukses Makmur,Tbk

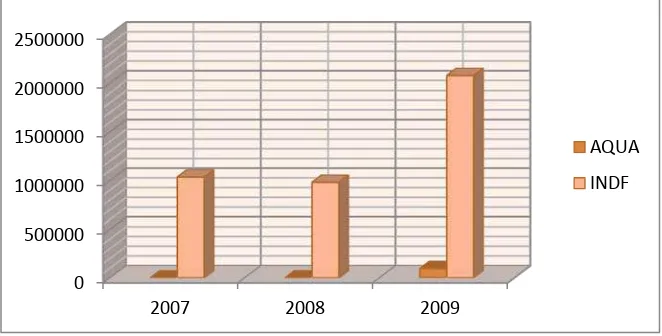

Berdasarkan Tabel 4.2 penjualan PT Aqua Golden Mississipi, Tbk mengalami peningkatan dari tahun 2007-2009, yaitu sebesar 19,43 % dari Rp. 1.952.156.000.000 menjadi Rp. 2.331.533.000.000 pada tahun 2008.

Tahun 2009 terjadi peningkatan sebesar 17,25 % dari Rp. 2.331.533.000.000 menjadi Rp. 2.733.713.000.000. Peningkatan

penjualan PT Aqua Golden Mississipi, Tbk dikarenakan perluasan usaha atau ekspansi usaha untuk mengembangkan pangsa pasar produknya.

Sedangkan pada PT Indofood Sukses Makmur, Tbk juga mengalami peningkatan yang jauh lebih besar dibandingkan PT Aqua Golden Mississipi, Tbk di tahun 2008. Tahun 2008 penjulan mengalami

peningkatan sebesar 39,27 % dari Rp. 27.858.304.000.000 menjadi

PT Aqua Golden Mississipi, Tbk 2007 2008 2009

Penjualan 1.952.156 2.331.533 2.733.713

Total beban dan biaya 1.885.288 2.247.721 2.636.645

Laba (rugi) sebelum hak minoritas 66.868 83.812 97.068

Hak minoritas 955 1.475 1.155

Laba (rugi) bersih 65.913 82.337 95.913

PT Indofood Sukses Makmur, Tbk 2007 2008 2009

Penjualan 27.858.304 38.799.279 37.140.830

Total beban dan biaya 26.507.587 37.001.009 34.284.049

Laba (rugi) sebelum hak minoritas 1.350.717 1.798.270 2.856.781

Hak minoritas 370.360 763.881 780.920

58 Rp. 38.799.279.000.000. Tetapi tahun 2009 PT Indofood Sukses Makmur,

Tbk mengalami penurunan penjualan sebesar 4,27 % dari Rp. 38.799.279.000.000 menjadi Rp. 37.140.830.000.000. Walaupun

[image:73.612.165.497.336.500.2]mengalami penurunan penjualan tetapi PT Indofood Sukses Makmur, Tbk mampu mengurangi biaya sehingga laba tetap menaik dari tahun ke tahun.

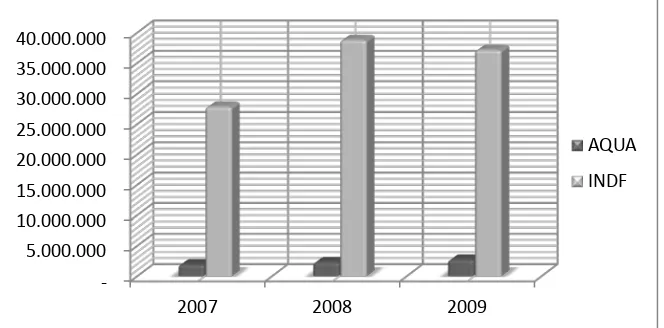

Grafik 4.1 Penjualan

PT Aqua Golden Mississipi, Tbk dan PT Indofood Sukses Makmur, Tbk Periode 2007-2009

Peningkatan penjualan PT Aqua Golden Mississipi, Tbk juga diikuti oleh peningkatan total beban dan biaya. Tahun 2008 mengalami

peningkatan sebesar 19,22 % dari Rp. 1.885.288.000.000 menjadi Rp. 2.247.721.000.000 .Tahun 2009 juga mengalami peningkatan total

beban dan biaya yaitu sebesar 17,3 % dari Rp. 2.247.721.000.000 menjadi Rp. 2.636.645.000.000. Hal tersebut disebabkan karena peningkatan beban pokok penjualan dan beban operasi.

- 5.000.000 10.000.000 15.000.000 20.000.000 25.000.000 30.000.000 35.000.000 40.000.000

2007 2008 2009

AQUA

59 Sedangkan PT Indofood Sukses Makmur, Tbk mengalami peningkatan penjualan pada tahun 2008 dan penurunan pada tahun 2009 yang diikuti kenaikan dan penurunan total beban dan biaya. Tahun 2008

mengalami peningkatan total beban dan biaya sebesar 39,59 % dari Rp. 26.507.587.000.000 menjadi Rp. 37.001.009.000.000. Tetapi tahun

2009 mengalami penurunan sebesar 7,34 % yaitu dari Rp. 37.001.009.000.000 menjadi Rp. 34.284.049.000.000. Hal tersebut

disebabkan karena penurunan beban pokok penjualan dan beban operasi.

Tabel 4.3

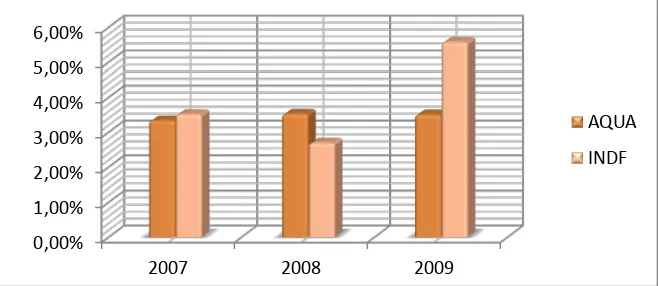

Margin Laba Bersih (Net Profit Margin)

PT Aqua Golden Mississipi, Tbk dan PT Indofood Sukses Makmur, Tbk Periode 2007-2009

PT Aqua Golden Mississipi, Tbk 2007 2008 2009

Laba (rugi) bersih 65.913 82.337 95.913

Penjualan 1.952.156 2.331.533 2.733.713

Marjin laba bersih / NPM 3,34 % 3,53 % 3,51 %

PTIndofood Sukses Makmur, Tbk 2007 2008 2009

Laba (rugi) bersih 980.357 1.034.389 2.075.861

Penjualan 27.858.304 38.799.279 37.140.830

Marjin laba bersih / NPM 3,52 % 2,7 % 5,58 %

Sumber : Diolah Sendiri Berdasarkan Laporan Keuangan PT Aqua Golden Mississipi, Tbk dan PT Indofood Sukses Makmur,Tbk

60 39,27 % dari Rp. 27.858.304.000.000 menjadi Rp. 38.799.279.000.000. Tahun 2009 margin laba bersih mengalami kenaikan sebesar 107,77 % dari 2,7 % menjadi 5,58 % hal ini dikarenakan adanya kenaikan laba

bersih sebesar 100,68 % dari Rp. 2.075.861.000.000 menjadi Rp. 2.075.861.000.000.

[image:75.612.165.494.558.701.2]Sedangkan rasio margin laba bersih untuk PT Indofood Sukses Makmur, Tbk juga mengalami perubahan. Pada tahun 2008 margin laba bersih mengalami peningkatan sebesar 5,6 % dari 3,34 % menjadi 3,53 % karena peningkatan laba bersih sebesar 24,92 % dari Rp. 65.913.000.000 menjadi Rp. 82.337.000.000. Tahun 2009 margin laba bersih mengalami penurunan sebesar 0,56 % dari 3,53 % menjadi 3,51 %. Penurunan tersebut dikarenakan peningkatan laba bersih dari tahun 2008 ke tahun 2009 tidak sebesar peningkatan penjualan.

Grafik 4.2

Net Profit Margin

PT Aqua Golden Mississipi, Tbk dan PT Indofood Sukses Makmur, Tbk Periode 2007-2009

0,00% 1,00% 2,00% 3,00% 4,00% 5,00% 6,00%

2007 2008 2009

AQUA

61 Dari grafik 4.2 terlihat margin laba bersih atau Net Profit Margin PT Aqua Golden Mississipi, Tbk dan PT Indofood Sukses Makmur, Tbk sama-sama pernah mengalami penurunan. Dimana penurunan pada PT Aqua Golden Mississipi, Tbk terjadi pada tahun 2009. Sementara PT Indofood Sukses Makmur mengalami penurunan pada tahun 2008.

Grafik 4.3 Laba Bersih

PT Aqua Golden Mississipi, Tbk dan PT Indofood Sukses Makmur, Tbk Periode 2007-2009

Pada grafik 4.3 terlihat laba bersih PT Indofood Sukses Makmur, Tbk dari tahun 2007 sampai 2009 lebih besar daripada PT Aqua Golden Mississipi, Tbk. Hal tersebut dikarenakan kenaikan penjualan PT Indofood Sukses Makmur, Tbk yang lebih besar daripada PT Aqua Golden Mississipi, Tbk yang direalisasikan melalui total beban usaha dan beban pokok penjualan yang jauh lebih besar sehingga dapat mengurangi laba

0 500000 1000000 1500000 2000000 2500000

2007 2008 2009

AQUA