KINERJA SEKTOR KEUANGAN DOMESTIK

DI TENGAH KRISIS GLOBAL

Daya Tahan Sistem Keuangan Domesik dan Perannya dalam

Pembiayaan Pembangunan | Kinerja Sistem Pembayaran

Semakin terintegrasinya perekonomian global

telah menyebabkan krisis di satu negara

dengan cepat merambat ke negara lainnya.

Prahara keuangan yang terjadi di Amerika

Serikat (AS), akibat macetnya subprime

mortgage, secara cepat mengalir dan menyebar

pada sistem keuangan dunia. Pergeseran

arus modal yang besar dan iba-iba pada

berbagai negara membawa guncangan pada

kondisi stabilitas sistem keuangan

negara-negara tersebut. Akibatnya, negara-negara-negara-negara

kawasan mengalami kontraksi perekonomian

yang parah sehingga mengakibatkan lesunya

pertumbuhan ekonomi dunia. Dalam kondisi

tersebut, Indonesia idaklah berada pada posisi

terburuk di antara negara-negara lain. Secara

umum, kinerja makroekonomi Indonesia,

termasuk ingkat pertumbuhan ekonomi, cukup

bagus. Daya tahan sistem keuangan domesik,

khususnya industri perbankan juga cukup

mantap sebagai hasil dari upaya penguatan

sistem perbankan yang dilakukan sejak krisis

tahun 1998. Terjaganya stabilitas tersebut

memberikan landasan yang cukup kondusif

bagi perekonomian domesik melalui dukungan

pembiayaan ekonomi yang meningkat signiikan.

Eksposur perbankan dan lembaga keuangan

Indonesia terhadap subprime mortgage relaif

minimal. Hal itu menyebabkan gejolak pada

sistem keuangan di Indonesia idak separah

negara-negara lain yang terkena dampak

krisis. Meski demikian, dalam perkembangan

selanjutnya, krisis keuangan global berlanjut

semakin dalam dan meluas ke sektor riil.

DI TENGAH KRISIS GLOBAL

KINERJA SEKTOR KEUANGAN DOMESTIK

Indonesia idak sepenuhnya bisa terhindar dari

imbas krisis. Terjadinya keketatan kredit global

yang mencapai puncak setelah bangkrutnya

Lehman Brothers, berimbas pada stabilitas

pasar keuangan di Indonesia yang ditandai

oleh terdepresiasinya nilai tukar, anjloknya

Indeks Harga Saham Gabungan (IHSG) dan

penurunan harga Surat Utang Negara (SUN).

Risiko antarbank juga meningkat menyusul

permasalahan likuiditas yang dialami Bank

Century. Demikian pula, perbankan Indonesia

idak terhindar dari masalah produk derivaif,

meskipun skalanya lebih kecil dibandingkan

dengan sejumlah negara lain.

Ke depan, daya tahan sektor keuangan akan

dihadapkan pada tantangan yang berasal

DAYA TAHAN SISTEM KEUANGAN

DOMESTIK DAN PERANNYA DALAM

PEMBIAYAAN PEMBANGUNAN

dan sistem pembayaran nasional. Demikian pula, kedisiplinan dalam menerapkan prudent regulaion berhasil menghindarkan perbankan Indonesia dari

masalah produk derivaif yang lebih besar, sebagaimana

yang dialami sejumlah negara berkembang lain dan negara-negara maju. Sementara itu, pelaku di sektor keuangan juga didorong menerapkan prinsip-prinsip

good governance dan meningkatkan fungsi pengendalian

intern. Pelaku sektor keuangan juga semakin baik dalam

mengelola manajemen risiko seperi risiko likuiditas, risiko

kredit, dan risiko pasar.

Secara umum, kinerja bank umum dan syariah, pasar modal, lembaga keuangan nonbank lainnya dan sistem pembayaran cukup mengesankan pada semester I-2008. Kinerja perbankan, yang merupakan industri terbesar dalam sektor keuangan ditandai oleh permodalan yang

cukup inggi, ekspansi kredit yang menggembirakan

disertai dengan terjaganya kualitas kredit, sehingga rentabilitas dan likuiditas perbankan terpelihara. Kinerja pasar modal juga masih cukup baik ditandai oleh IHSG

yang mencapai level teringgi sepanjang sejarah Bursa Efek

Indonesia disertai dengan penerbitan saham yang jauh

lebih inggi dari tahun sebelumnya.

Sepanjang tahun 2008, sistem keuangan Indonesia menunjukkan daya tahan yang cukup kuat, meskipun pada akhir triwulan III-2008 dihadapkan pada krisis keuangan global yang telah memorakporandakan stabilitas sistem keuangan di berbagai negara maju. Pengalaman pahit krisis keuangan Asia tahun 1997/1998 lalu, telah mendorong otoritas dan pelaku di sektor keuangan Indonesia berbenah diri, meningkatkan disiplin, dan selalu

berhai-hai.

Bank Indonesia dan Pemerintah terus menelurkan regulasi

dan kebijakan yang mengedepankan prinsip kehai-haian

namun tetap memberi ruang yang cukup bagi intermediasi perbankan dan pembiayaan usaha melalui pasar modal dan lembaga keuangan nonbank lainnya yang didukung oleh sistem pembayaran nasional yang semakin handal dan modern. Koordinasi Bank Indonesia dan Pemerintah juga semakin baik dalam meningkatkan kualitas

pengawasan terhadap perbankan dan lembaga keuangan nonbank serta pasar modal sehingga dapat meminimalkan eksposur perbankan dan lembaga keuangan nasional terhadap subprime mortgages. Kesigapan Pemerintah mengambil alih Bank Century yang mengalami kesulitan likuiditas juga berhasil mengamankan stabilitas perbankan

Pada semester II-2008, sejalan dengan meningkatnya intensitas krisis global yang ditandai oleh bangkrutnya Lehman Brothers, bank investasi terbesar ke-4 di AS, kepercayaan terhadap sistem perbankan global sempat goyah. Meski eksposur perbankan dan lembaga keuangan Indonesia terhadap aset dan lembaga keuangan

bermasalah di global terbatas, imbas ke domesik tetap

terasa melalui penarikan dana asing dari instrumen

keuangan domesik. Kondisi likuiditas global yang ketat berimbas pada segmentasi dan relaif ketatnya likuiditas pada beberapa bank domesik, meskipun

secara sistem likuiditas tetap mencukupi. Untuk tetap menjaga kepercayaan masyarakat, Pemerintah menaikkan

penjaminan simpanan pihak keiga dari Rp100 juta

menjadi Rp2 miliar.

Pasar modal domesik turut mengalami guncangan, sehingga sempat dihenikan perdagangannya. Namun

dengan berbagai langkah yang ditempuh Pemerintah, pasar modal kembali menunjukkan perbaikan meski kinerjanya secara keseluruhan tahun tetap terkoreksi. Sistem pembayaran nasional tetap terjaga kelancarannya ditopang oleh kebijakan yang ditempuh Pemerintah dan

BI, sehingga permasalahan gagal bayar Bank Century idak

berdampak secara sistemik. Sedangkan lembaga keuangan

lainnya seperi dana pensiun dan asuransi belum

terpengaruh imbas krisis global tersebut. Secara umum, meskipun mengalami ujian berat pada semester II-2008,

daya tahan sistem keuangan relaif terjaga sehingga fungsi

intermediasi perbankan dan lembaga keuangan lainnya

dalam membiayai pembangunan domesik tetap berjalan

dengan cukup baik, didukung oleh sistem pembayaran nasional yang dapat diandalkan.

Daya tahan Bank Umum tercermin dari terjaganya indikator kinerja. Terlebih lagi ekspansi kredit yang

semakin meningkat terbuki kondusif dalam pembiayaan perekonomian domesik. Kualitas kredit tetap terpelihara

baik, sebagaimana tercermin pada Non Performing Loan (NPL) tahun 2008, baik gross maupun net, yang berhasil mencatat angka terendah semenjak krisis keuangan Asia tahun 1997/1998 dan sekaligus berada

jauh di bawah target indikaif yang ditetapkan Bank Indonesia. Namun, ekspansi kredit yang lebih inggi dari peningkatan Dana Pihak Keiga (DPK) tersebut terjadi di

tengah ketatnya likuiditas global sehingga memengaruhi likuiditas antarbank. Meski secara industri likuiditas mencukupi, kecenderungan segmentasi antarbank yang meningkat sempat menjadikan likuiditas antarbank ketat. Rentabilitas bank cukup terjaga didukung kualitas kredit

yang baik, meskipun suku bunga dana relaif meningkat.

Permodalan bank tercatat masih jauh di atas benchmark internasional, meski relaif menurun dibandingkan dengan

tahun sebelumnya sejalan dengan ekspansi kredit untuk

pembiayaan ekonomi domesik.

Sementara itu, kinerja perbankan syariah relaif idak terpengaruh imbas krisis global, sehingga fungsi

intermediasi berjalan opimal dengan ingkat pembiayaan bermasalah yang relaif rendah dan senaniasa

mendukung pembiayaan sektor riil. Pertumbuhan aset dan

pendanaan juga tercatat cukup inggi dan mengesankan.

Disamping itu, eksposur pembiayaan perbankan syariah yang masih didominasi oleh pembiayaan pada

akivitas perekonomian domesik turut berperan dalam

memperkuat daya tahan perbankan syariah dari imbas krisis keuangan global.

Seperi halnya perbankan syariah, industri Bank

Perkreditan Rakyat (BPR) idak banyak terpengaruh oleh krisis keuangan global, sehingga fungsi intermediasi

BPR dan kredit Mikro Kecil dan Menengah (MKM) terus meningkat. Indikator kinerja BPR baik BPR konvensional maupun BPR Syariah tetap terjaga dan cenderung membaik. Fungsi intermediasi BPR juga terus meningkat, sehingga mendukung pembiayaan kegiatan ekonomi

khususnya dalam skala MKM. Kualitas pembiayaan relaif

terjaga meskipun NPL BPR konvensional meningkat pada akhir tahun. Permodalan BPR secara umum masih kuat, ditunjukkan dengan rasio kecukupan modal Capital

Adequate Raio (CAR) BPR yang tergolong inggi.

Seiring integrasi pasar modal domesik terhadap pasar

modal global, kinerja pasar modal yang mengesankan pada awal tahun terkoreksi cukup dalam pada paruh kedua tahun 2008. Meski IHSG terkoreksi, pembiayaan sektor riil melalui Iniial Public Ofering (IPO) atau right issue lebih inggi dibandingkan dengan tahun sebelumnya.

Sementara itu, pembiayaan ekonomi melalui pasar obligasi korporasi dan Pemerintah mengalami hambatan. Namun demikian, kebijakan yang ditempuh otoritas terkait sejauh ini berhasil meminimalkan dampak gejolak pasar keuangan global. Sementara itu kinerja perusahaan pembiayaan, asuransi dan dana pensiun masih dalam

kondisi yang relaif baik dan idak terpengaruh oleh krisis

di pasar keuangan global.

Sementara itu, daya tahan sistem pembayaran nasional tetap terjaga, meskipun imbas krisis global ditengarai memengaruhi nilai setelmen di pasar uang dan pasar modal pada semester II-2008. Volume dan nilai

pembayaran tunai maupun nontunai, menunjukkan tren yang meningkat. Sementara itu, peningkatan segmentasi di Pasar Uang Antar Bank (PUAB) membuat Bank Indonesia menyempurnakan mekanisme dan setelmen kliring debet guna menjaga likuiditas sistem keuangan.

Ke depan, daya tahan sektor keuangan masih menghadapi

tantangan yang idak ringan sebagai imbas berlanjutnya

krisis ekonomi global. Agar terhindar dari dampak krisis keuangan global yang lebih buruk lagi dan untuk meningkatkan kontribusi sektor keuangan bagi

pertumbuhan ekonomi, maka idak ada pilihan lain bagi

otoritas dan pelaku di sektor keuangan kecuali secara bersama-sama memperkuat ketahanan sistem keuangan

serta meningkatkan kewaspadaan dan kehai-haian.

Meskipun demikian, harus disadari bahwa hal tersebut

akan berpotensi menurunkan fungsi intermediasi sektor

keuangan yang telah menunjukkan kinerja yang baik pada tahun 2008.

Bank Umum

Secara umum, dampak krisis global pada bank umum

dapat diminimalkan oleh karakterisik perbankan Indonesia yang cenderung ”konservaif”. Sumber dana

perbankan terutama berasal dari DPK lebih banyak ditempatkan pada kredit atau surat-surat berharga (SSB) yang diterbitkan Pemerintah. Perbankan juga dilarang

untuk berinvestasi pada aset-aset berisiko inggi seperi

saham, sementara investasi SSB dibatasi hanya pada SSB berkualitas investment grade.

Berbagai indikator kinerja bank umum relaif baik,

disertai oleh ekspansi kredit yang mampu mendukung

akivitas perekonomian domesik yang tumbuh cukup inggi. Kecukupan modal masih terjaga meski sedikit menurun akibat ingginya ekspansi kredit (Tabel 4.1).

Tingginya ekspansi kredit tersebut sejalan dengan

pertumbuhan ekonomi domesik yang cukup inggi dan

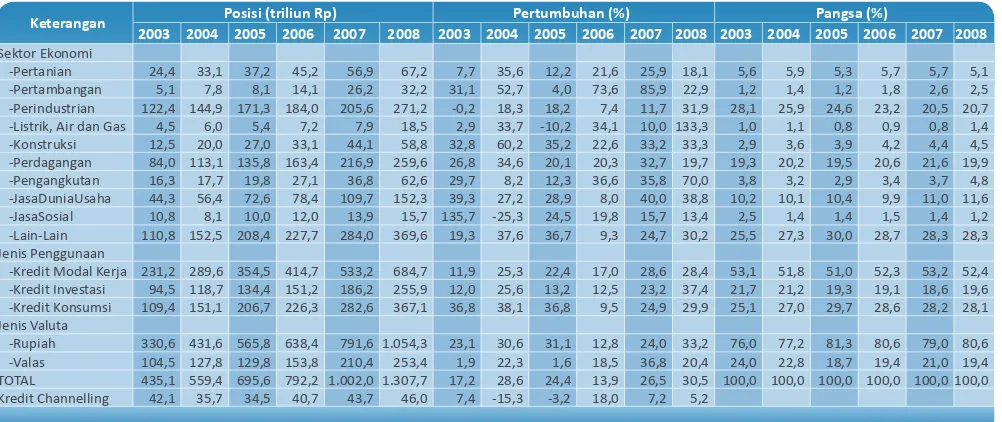

Tabel 4.2. Posisi, Pertumbuhan dan Pangsa Kredit Perbankan Tabel 4.1. Indikator Kinerja Bank Umum

1) Termasuk kredit penerusan (channelling) 2) NII rata-rata perbulan

Indikator Utama 2000 2001 2002 2003 2004 2005 2006 2007 2008

Total Aset (triliun Rp) 1.030,5 1.099,7 1.112,2 1.196,2 1.272,3 1.469,8 1.693,5 1.986,5 2.310,6

DPK (triliun Rp) 699,1 797,4 835,8 888,6 963,1 1.127,9 1.287,0 1.510,7 1.753,3

Kredit (triliun Rp)1 320,5 358,6 410,3 477,2 595,1 730,2 832,9 1.045,7 1.353,6

LDR (Kredit/DPK %) 45,8 45,0 49,1 53,7 61,8 64,7 64,7 69,2 77,2

NII (triliun Rp)2 1,9 3,2 3,6 4,1 5,5 5,9 6,9 8,0 9,4

ROA (%) 0,9 1,4 1,9 2,5 3,5 2,6 2,6 2,8 2,3

NPL gross (%) 18,8 12,1 8,1 8,2 5,8 8,3 7,0 4,6 3,8

NPL net (%) 5,8 3,6 2,1 3,0 1,7 4,8 3,6 1,9 1,5

CAR (%) 12,7 20,5 22,5 19,4 19,4 19,5 20,5 19,2 16,2

Keterangan Posisi (triliun Rp) Pertumbuhan (%) Pangsa (%)

2003 2004 2005 2006 2007 2008 2003 2004 2005 2006 2007 2008 2003 2004 2005 2006 2007 2008

Sektor Ekonomi

-Pertanian 24,4 33,1 37,2 45,2 56,9 67,2 7,7 35,6 12,2 21,6 25,9 18,1 5,6 5,9 5,3 5,7 5,7 5,1 -Pertambangan 5,1 7,8 8,1 14,1 26,2 32,2 31,1 52,7 4,0 73,6 85,9 22,9 1,2 1,4 1,2 1,8 2,6 2,5 -Perindustrian 122,4 144,9 171,3 184,0 205,6 271,2 -0,2 18,3 18,2 7,4 11,7 31,9 28,1 25,9 24,6 23,2 20,5 20,7 -Listrik, Air dan Gas 4,5 6,0 5,4 7,2 7,9 18,5 2,9 33,7 -10,2 34,1 10,0 133,3 1,0 1,1 0,8 0,9 0,8 1,4 -Konstruksi 12,5 20,0 27,0 33,1 44,1 58,8 32,8 60,2 35,2 22,6 33,2 33,3 2,9 3,6 3,9 4,2 4,4 4,5 -Perdagangan 84,0 113,1 135,8 163,4 216,9 259,6 26,8 34,6 20,1 20,3 32,7 19,7 19,3 20,2 19,5 20,6 21,6 19,9 -Pengangkutan 16,3 17,7 19,8 27,1 36,8 62,6 29,7 8,2 12,3 36,6 35,8 70,0 3,8 3,2 2,9 3,4 3,7 4,8 -JasaDuniaUsaha 44,3 56,4 72,6 78,4 109,7 152,3 39,3 27,2 28,9 8,0 40,0 38,8 10,2 10,1 10,4 9,9 11,0 11,6 -JasaSosial 10,8 8,1 10,0 12,0 13,9 15,7 135,7 -25,3 24,5 19,8 15,7 13,4 2,5 1,4 1,4 1,5 1,4 1,2 -Lain-Lain 110,8 152,5 208,4 227,7 284,0 369,6 19,3 37,6 36,7 9,3 24,7 30,2 25,5 27,3 30,0 28,7 28,3 28,3 Jenis Penggunaan

-Kredit Modal Kerja 231,2 289,6 354,5 414,7 533,2 684,7 11,9 25,3 22,4 17,0 28,6 28,4 53,1 51,8 51,0 52,3 53,2 52,4 -Kredit Investasi 94,5 118,7 134,4 151,2 186,2 255,9 12,0 25,6 13,2 12,5 23,2 37,4 21,7 21,2 19,3 19,1 18,6 19,6 -Kredit Konsumsi 109,4 151,1 206,7 226,3 282,6 367,1 36,8 38,1 36,8 9,5 24,9 29,9 25,1 27,0 29,7 28,6 28,2 28,1 Jenis Valuta

didorong oleh upaya BI meningkatkan fungsi intermediasi

perbankan. Sementara itu, indikator kinerja bank umum

lainnya, seperi rentabilitas dan likuiditas secara umum

masih cukup baik, meski menghadapi risiko global yang meningkat.

Ekspansi kredit tahun 2008 jauh lebih inggi dibandingkan dengan tahun 2007, dengan pertumbuhan teringgi

terjadi pada kredit investasi. Sepanjang tahun 2008, ekspansi kredit (termasuk kredit penerusan/channeling)

mencapai Rp308,0 triliun (tumbuh 29,5%), didorong oleh

peningkatan realisasi penyaluran kredit modal kerja, kredit investasi, dan kredit konsumsi (Tabel 4.2). Hal yang menggembirakan adalah pertumbuhan kredit investasi

yang melonjak inggi dibandingkan dengan kredit modal

kerja dan kredit konsumsi, searah adanya pertumbuhan

investasi domesik yang kondusif dan pertumbuhan impor barang modal yang tumbuh inggi.

Secara sektoral, pertumbuhan kredit teringgi terjadi pada

sektor listrik, sementara itu kredit ke sektor pertambangan dan pertanian mengalami pelambatan terpengaruh oleh perkembangan harga internasional. Pertumbuhan kredit

teringgi pada sektor listrik, diikui kemudian oleh sektor

pengangkutan dan telekomunikasi, jasa dunia usaha, dan

konstruksi. Pertumbuhan kredit sektor listrik yang inggi ini

juga terkait dengan upaya Pemerintah dalam memenuhi kebutuhan energi listrik yang meningkat. Sementara itu, sektor pertambangan, jasa sosial, pertanian, dan perdagangan tumbuh lebih rendah dibandingkan dengan pertumbuhan yang dicapai tahun 2007. Khusus untuk kredit sektor pertambangan dan pertanian sebenarnya

sempat tumbuh inggi meski kemudian melambat sejalan

dengan perkembangan harga komoditas internasional.

Dampak ekspansi kredit yang inggi terhadap penyerapan tenaga kerja diperkirakan relaif terbatas. Sektor listrik,

pengangkutan dan telekomunikasi merupakan sektor yang padat modal sehingga pertumbuhan kredit yang

inggi idak diikui penyerapan tenaga kerja yang besar.

Sementara sektor ekonomi yang menyerap tenaga kerja

inggi seperi pertanian dan perdagangan justru tumbuh

lebih rendah.

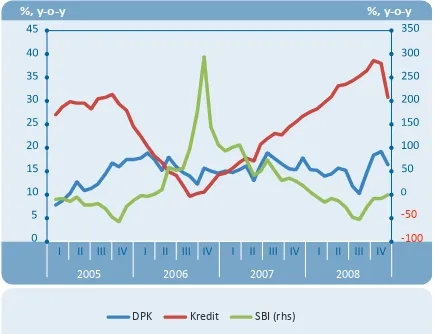

Pertumbuhan kredit yang inggi ternyata disertai

oleh pertumbuhan DPK yang lebih rendah, sehingga menimbulkan risiko likuiditas di beberapa bank, meskipun secara sistem likuiditas tetap mencukupi. Kecepatan

pertumbuhan kredit sebesar 29,5% atau meningkat Rp308,0 triliun idak diimbangi oleh laju peningkatan DPK yang tumbuh sebesar 16,1% atau meningkat Rp242,6 triliun (Graik 4.1). Untuk memenuhi komitmen kreditnya,

perbankan mencairkan SBI yang dimilikinya, sehingga

Graik 4.1. Pertumbuhan Kredit, DPK dan SBI

-100 -50

%, y-o-y %, y-o-y

SBI (rhs)

DPK Kredit

2005 2006 2007 2008

Tabel 4.3. Perkembangan DPK

Keterangan Posisi (triliun Rp) Pertumbuhan (%) Pangsa (%)

2003 2004 2005 2006 2007 2008 2003 2004 2005 2006 2007 2008 2003 2004 2005 2006 2007 2008

Giro 219,1 245,9 281,3 338,0 405,5 430,0 11,2 12,2 14,4 20,2 20,0 6,0 24,7 25,5 24,9 26,3 26,8 24,5

-Rupiah 150,1 171,0 193,8 249,5 309,3 307,7 15,3 13,9 13,3 28,8 23,9 -0,5 68,5 69,5 68,9 73,8 76,3 71,6

-Valas 69,0 74,9 87,5 88,4 96,2 122,3 3,3 8,6 16,8 1,1 8,8 27,1 31,5 30,5 31,1 26,2 23,7 28,4

Tabungan 240,7 296,8 281,5 333,9 438,5 498,6 25,0 23,3 -5,2 18,6 31,4 13,7 27,1 30,8 25,0 25,9 29,0 28,4

-Rupiah 240,7 296,8 281,5 333,9 434,5 476,7 25,0 23,3 -5,2 18,6 30,1 9,7 100,0 100,0 100,0 100,0 99,1 95,6

-Valas - - - - 4,1 21,9 - - - 434,7 - - - - 0,9 4,4

Deposito 428,8 421,5 565,0 615,1 666,7 824,7 -3,9 -1,7 34,0 8,9 8,4 23,7 48,3 43,7 50,1 47,8 44,1 47,0

-Rupiah 351,8 351,9 455,0 509,9 541,0 676,0 -3,5 0,0 29,3 12,1 6,1 25,0 82,0 83,5 80,5 82,9 81,1 82,0

-Valas 77,0 69,6 110,0 105,2 125,7 148,7 -5,6 -9,6 58,0 -4,4 19,5 18,3 18,0 16,5 19,5 17,1 18,9 18,0

Total 888,6 964,2 1.127,8 1.286,9 1.510,7 1.753,3 6,3 8,5 17,0 14,1 17,4 16,1 100,0 100,0 100,0 100,0 100,0 100,0

-Rupiah 742,6 819,7 930,3 1.093,3 1.284,7 1.460,4 8,1 10,4 13,5 17,5 17,5 13,7 83,6 85,0 82,5 85,0 85,0 83,3

komposisi SBI dalam akiva produkif bank menurun.

Kondisi ini membuat likuiditas perbankan berkurang. Dalam rangka membantu melonggarkan likuiditas bank umum ini, BI merespons dengan menurunkan kewajiban Giro Wajib Minimum (GWM) bank umum.

Rendahnya pertumbuhan DPK dipengaruhi oleh strategi penggalangan dana murah perbankan. Pertumbuhan DPK yang melambat pada semester I-2008 antara lain dipengaruhi oleh penurunan suku bunga dan kebijakan beberapa bank besar pada awal tahun 2008 untuk mengurangi dana mahal berupa deposito dan melakukan pengalihan ke dana yang lebih murah. Namun, seiring dengan peningkatan suku bunga untuk mengatasi tekanan

inlasi pada pertengahan tahun 2008, minat masyarakat

untuk menyimpan uangnya di bank kembali meningkat. Krisis keuangan global yang semakin mencuat pada September 2008 direspons dengan peningkatan jumlah simpanan yang dijamin Pemerintah pada Oktober 2008 sehingga menambah kepercayaan masyarakat terhadap

perbankan, sehingga DPK kembali meningkat. Diinjau

per valuta, depresiasi nilai tukar rupiah terhadap dolar AS pada triwulan IV-2008 ikut memengaruhi kenaikan DPK valas. Apabila pengaruh nilai tukar dihilangkan, pertumbuhan DPK pada tahun laporan hanya sebesar

Rp201,6 triliun atau 13,3% (Graik 4.2).

Meski mencukupi, likuiditas perbankan idak merata,

sehingga menjadi tantangan pengelolaan moneter dalam menstabilkan pasar uang baik rupiah maupun valas. Secara mikro, perbankan menjadi rentan terhadap likuiditas setelah secondary reserves ditarik untuk memenuhi komitmen penyaluran kredit. Akibatnya, ekses likuiditas bank (terdiri dari SBI, Fasbi/FTK, dan SSB)

mencapai iik terendah pada bulan Agustus 2008. Krisis

likuiditas global yang semakin menekan pada triwulan III-2008, berimbas pada kepercayaan antarbank, sehingga

pasar uang antarbank berjalan kurang lancar. Selain itu,

penarikan investasi asing dari pasar keuangan domesik secara signiikan berdampak pada ketatnya pasar valas.

Pemerintah bersama BI menempuh berbagai kebijakan untuk melonggarkan tekanan likuiditas dan memelihara

stabilitas sistem keuangan. Kebijakan tersebut melipui,

penempatan dana Pemerintah pada bank-bank tertentu,

perpanjangan tenor fasilitas likuiditas (repo) Bank

Indonesia, pelonggaran ketentuan GWM baik rupiah maupun valas, serta pengelolaan pasokan dan permintaan valas. Upaya mengendorkan likuiditas pasar valas,

ditempuh dengan mengeluarkan beberapa peraturan

yang memfasilitasi penyediaan valas bagi perbankan

dan korporasi yang eliglible, serta mengurangi spekulasi valas. Selain itu, dalam rangka meningkatkan kepercayaan masyarakat terhadap perbankan dan dalam memelihara stabilitas sistem keuangan melalui pencegahan dan penanganan krisis, Pemerintah bersama-sama dengan Bank Indonesia mengeluarkan beberapa peraturan. Peraturan-peraturan tersebut terkait dengan penanganan bank yang mengalami permasalahan likuiditas/solvabilitas, peningkatan penjaminan DPK, dan perluasan jenis agunan

bagi fasilitas pendanaan jangka pendek dari BI. Sejauh ini, kebijakan tersebut berhasil memberikan dampak posiif

bagi likuiditas perbankan dan masyarakat yang tetap tenang dalam menyikapi penanganan bank bermasalah.

Ke depan, sikap bank yang berhai-hai terhadap berbagai

risiko dalam menjaga ketahanannya dan prospek ekonomi yang cenderung melemah akan berpotensi mengurangi ekspansi kredit. Di tengah kondisi pasar keuangan global

yang penuh keidakpasian dan faktor kepercayaan yang belum pulih, perbankan cenderung semakin berhai-hai

menghadapi berbagai risiko yang akan memengaruhi daya tahannya. Apabila hal tersebut terus berlanjut, maka berpotensi mengurangi alokasi dana yang disalurkan dalam bentuk kredit.

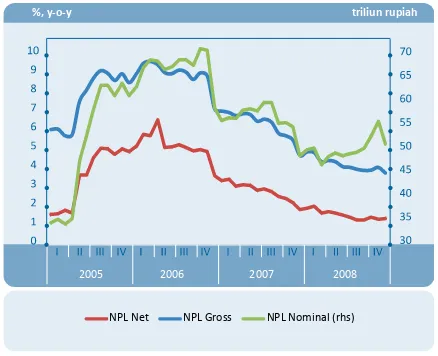

Dari sisi kualitas, ekspansi kredit tahun 2008 terjaga

kualitasnya sehingga mendukung proitabilitas perbankan.

Rasio NPL gross dan net relaif masih rendah (Graik 4.3) meskipun secara nominal terjadi kenaikan NPL, yang terutama disumbangkan oleh sektor pengangkutan dan

komunikasi dan sektor lain-lain. Kondisi proitabilitas

sempat tertekan pada pertengahan tahun akibat kenaikan suku bunga dan jatuhnya harga SUN, namun tertolong oleh kebijakan BI dan Dewan Standar Akuntasi Keuangan-IAI

yang memungkinkan leksibilitas dalam pencatatan SUN.

Sementara itu, dampak pelemahan nilai tukar terbatas

karena volailitasnya dapat terjaga dan posisi Posisi Devisa Neto (PDN) bank yang relaif rendah. Namun, kerugian Graik 4.2. Pertumbuhan DPK (yoy)

%, y-o-y

2008

DPK Valas dlm USD Total DPK (NT tetap) DPK Valas dlm rupiah DPK rupiah

debitur karena pelemahan nilai tukar rupiah perlu diwaspadai karena berpotensi meningkatkan risiko kredit.

Dengan perkembangan kualitas kredit tersebut,

permodalan bank masih kuat sehingga masih mendukung ekspansi kredit ke depan. Rasio kecukupan modal (CAR)

perbankan selama tahun 2008 masih cukup inggi, meskipun menurun dari 19,3% (akhir 2007) menjadi 16,2% (akhir 2008). Dengan CAR yang masih jauh di atas

benchmark internasional, dukungan permodalan dalam

ekspansi kredit perbankan masih terbuka lebar.

Asesmen Perkembangan

Perbankan Syariah

Perbankan syariah relaif idak terpengaruh imbas krisis

global sehingga indikator kinerja bank syariah terus

membaik. Hal tersebut berdampak posiif pada fungsi

intermediasi yang masih berjalan opimal dan mendukung

pembiayaan sektor riil. Kinerja perbankan syariah pada tahun laporan cukup mengesankan, ditunjukkan oleh

ingginya pertumbuhan aset, penghimpunan dana, dan

pembiayaan. Tingginya pertumbuhan perbankan syariah

didorong oleh iga faktor utama, yaitu permintaan domesik yang cukup inggi, integrasi perbankan syariah

dengan sistem keuangan global yang masih rendah,

dan ingkat kecanggihan transaksi yang belum inggi.

Peningkatan kinerja tersebut ditopang oleh ketahanan industri perbankan syariah yang semakin baik, tercermin dari tetap terjaganya likuiditas, menurunnya rasio pembiayaan bermasalah, dan meningkatnya rasio kecukupan modal.

Kinerja Perbankan Syariah

Peningkatan jaringan kantor perbankan syariah yang

cukup signiikan pada tahun laporan berperan pening dalam mendukung fungsi intermediasi perbankan syariah.

Jaringan kantor perbankan syariah bertambah luas dengan berdirinya 2 Bank Umum Syariah (BUS), 2 Unit Usaha Syariah (UUS), merger 2 bank umum berikut UUS-nya, dan penambahan jaringan kantor cabang (termasuk kantor kas, kantor cabang pembantu dan unit pelayanan syariah) sebanyak 182 kantor (Tabel 4.4). Kebijakan pembukaan layanan syariah (oice channeling) juga

memberikan dukungan yang berari dalam mendorong

berkembangnya volume usaha industri perbankan syariah. Hal itu ditunjukkan oleh jumlah layanan syariah yang meningkat sebanyak 275 kantor menjadi 1.470 kantor pada akhir tahun 2008. Penyebaran jaringan kantor bank syariah juga telah menjangkau masyarakat di lebih dari 75 kabupaten/kota di 32 provinsi. Perkembangan jaringan

kantor dapat mengindikasikan ingginya kebutuhan atau Graik 4.3. Perkembangan NPL

%, y-o-y triliun rupiah

2005 2006 2007 2008

NPL Gross

NPL Net NPL Nominal (rhs)

Tabel 4.4. Perkembangan Kelembagaan dan Kinerja Perbankan Syariah

Indikator Utama 2003 2004 2005 2006 2007 2008

Kelembagaan

Bank Umum Syariah (BUS) 2 3 3 3 3 5

Unit Usaha Syariah (UUS) 8 15 19 20 26 27

Jumlah Kantor (BUS & UUS) 253 355 415 531 594 822

Jumlah oice channeling - - - 456 1.195 1.470

Kinerja

Total Aset (miliar Rp) 7.858 15.325 20.879 26.722 36.538 49.555

DPK (miliar Rp) 5.725 11.862 15.582 20.672 28.012 36.852

PYD (miliar Rp) 5.530 11.490 15.232 20.445 27.944 38.195

FDR (PYD/DPK, %) 96,60 96,86 97,75 98,90 99,76 103,64

NPF gross (%) 2,34 2,35 2,82 4,75 4,05 3,95

permintaan masyarakat terhadap jasa pelayanan keuangan berdasarkan prinsip syariah.

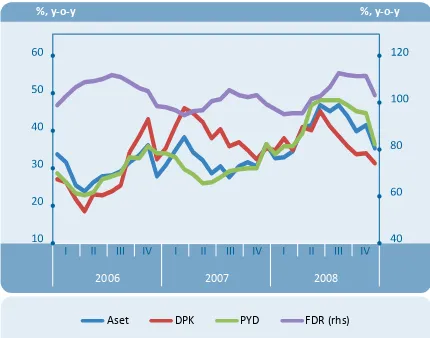

Fungsi intermediasi perbankan syariah terus mengalami peningkatan dengan inancing to deposit raio (FDR) di

atas 100%. Sejalan dengan peningkatan penyaluran kredit

bank umum, akselerasi pembiayaan yang disalurkan oleh

perbankan syariah pada tahun laporan tumbuh signiikan. Pembiayaan yang Diberikan (PYD) tumbuh sebesar 36,7% menjadi Rp38,2 triliun lebih inggi dari pertumbuhan DPK sebesar 31,6% menjadi Rp36,9 triliun (Tabel 4.4). Kondisi

ini mendorong peningkatan FDR perbankan syariah

menjadi sebesar 103,6%. Selain menggunakan DPK,

sumber dana pembiayaan perbankan syariah juga dapat berasal dari dana bank induk yang ditempatkan pada UUS, sehingga level FDR tersebut masih aman bagi perbankan syariah. Pencapaian tersebut berhasil meningkatkan aset

industri perbankan syariah sebesar Rp13,0 triliun (35,6%)

dari tahun sebelumnya menjadi sebesar Rp49,6 triliun. Namun demikian, laju pertumbuhan aset, DPK, dan PYD perbankan syariah mengalami perlambatan pada semester

II-2008 (Graik 4.4) sebagai dampak dari menurunnya kondisi likuiditas bank dan melambatnya akivitas sektor

riil yang mulai terimbas krisis keuangan global.

Dari sisi penghimpunan dana, struktur DPK perbankan syariah semakin membaik yang ditandai oleh dominasi deposito mudharabah(investasi). Porsi deposito

mudharabah meningkat menjadi 54,7%, sementara porsi

giro wadiah turun menjadi 11,5% (Tabel 4.5). Sedangkan porsi tabungan mudharabah idak banyak berubah

sebesar 33,8%. Namun, pertumbuhan DPK pada tahun

laporan mengalami perlambatan dibandingkan dengan tahun sebelumnya. Hal itu tercermin dari menurunnya pertumbuhan tabungan mudharabah dari 47,0% menjadi

31,9%. Pelambatan pertumbuhan tabungan mudharabah tersebut disebabkan oleh kekhawairan terhadap krisis

global yang memengaruhi perilaku nasabah dalam penyediaan dana tunai untuk berjaga-jaga.

Komposisi DPK yang didominasi oleh dana investasi (deposito mudharabah) dan nasabah individual dapat menurunkan potensi risiko likuiditas perbankan syariah. Sementara itu, potensi risiko likuiditas terutama

bersumber dari luktuasi dana kelompok nasabah korporasi yang umumnya lebih sensiif terhadap daya

saing nilai bagi hasil yang ditawarkan. Nilai simpanan kelompok deposan korporasi tersebut sangat besar, yakni

53% dari total DPK, meskipun dari segi jumlah nasabah atau rekening sangat kecil (1,9%).

Penyaluran pembiayaan oleh perbankan syariah tetap

tumbuh inggi, idak banyak terpengaruh oleh krisis

keuangan global. Pertumbuhan PYD perbankan syariah pada tahun 2008 sama dengan tahun sebelumnya sebesar

36,7%. Ekspansi pembiayaan perbankan syariah pada

tahun laporan cukup mengesankan, terutama pada triwulan II-2008 dan triwulan III-2008 yang secara

rata-rata pertumbuhan PYD-nya mencapai 46,6% (yoy). Pada

triwulan IV-2008, laju pertumbuhan PYD sedikit melambat seiring dengan mengetatnya kondisi likuiditas perbankan dan imbas dari krisis keuangan global. Namun laju

pertumbuhan PYD yang terjadi tetap tergolong inggi, dan

dengan karakter pembiayaan yang harus dilandasi oleh transaksi riil, sehingga hal ini dapat menegaskan semakin meningkatnya kontribusi perbankan syariah dalam

Graik 4.4 Pertumbuhan Aset, DPK, PYD dan FDR Perbankan Syariah

%, y-o-y %, y-o-y

2006 2007 2008

Aset DPK PYD FDR (rhs)

Tabel 4.5. Komposisi DPK Perbankan Syariah

Keterangan

Jumlah (miliar Rp) Pertumbuhan (%) Pangsa (%)

2006 2007 2008 2007 2008 2007 2008

Giro Wadiah 3.416 3.75 4.238 9,8 13,0 13,4 11,5

Tabungan Mudharabah 6.43 9.454 12.471 47,0 31,9 33,7 33,8

Deposito Mudharabah 10.826 14.807 20.143 36,8 36,0 52,9 54,7

pembiayaan sektor riil. Kontribusi posiif ini didukung pula

oleh porsi pembiayaan MKM yang masih dominan, yakni

sebesar Rp27,2 triliun atau 72,1% dari total pembiayaan

perbankan syariah.

Tingginya pembiayaan syariah disertai dominasi jenis pembiayaan dengan akad murabahah (jual beli), meskipun porsi pembiayaan dengan akad musyarakah

terus meningkat. Pangsa pembiayaan dengan akad

murabahah pada akhir tahun laporan mencapai 58,9%

atau sedikit menurun dari tahun sebelumnya (Tabel 4.6). Sebaliknya, porsi pembiayaan dengan akad musyarakah mengalami peningkatan dari 15,8% menjadi 19,4%.

Peningkatan tersebut didorong oleh pola pembiayaan perbankan syariah yang melakukan kerjasama dengan

lembaga keuangan mikro-kecil seperi Bank Perkreditan

Rakyat Syariah BPRS, koperasi, dan baitul maal wa tamwil

(BMT). Peningkatan tersebut juga dapat mengindikasikan bahwa perbankan syariah mulai mengambil kebijakan

pembiayaan yang berisiko lebih inggi dengan mendorong

pembiayaan berbasis bagi hasil.

Peningkatan pembiayaan syariah disertai dengan kualitas yang membaik. Hal tersebut tercermin pada rasio pembiayaan bermasalah Non Performing Financing (NPF)

yang pada tahun laporan turun menjadi 3,95% (Graik

4.5). Peningkatan pembiayaan pada produk berbasis bagi hasil, khususnya dengan akad musyarakah, yang berisiko

lebih inggi dan krisis keuangan global idak banyak

berpengaruh terhadap kualitas pembiayaan perbankan syariah. Rasio NPF dapat dijaga dalam kisaran yang

rendah di bawah 5%. Secara sektoral, penurunan kualitas pembiayaan terjadi pada sektor manufaktur, perdagangan dan jasa sosial (Graik 4.6).

Peningkatan risiko dalam penghimpunan maupun

penyaluran dana masih dapat dianisipasi oleh perbankan

syariah. Meskipun laju peningkatan laba pada tahun

laporan sedikit terhambat, ingkat Return On Asset (ROA) masih cukup memadai sebesar 1,57%. Hambatan

peningkatan laba disebabkan oleh meningkatnya pangsa pendapatan operasional yang dialokasikan kepada deposan untuk meningkatkan bagi hasil dan

Tabel 4.6. Perkembangan Jenis-Jenis Pembiayaan Perbankan Syariah

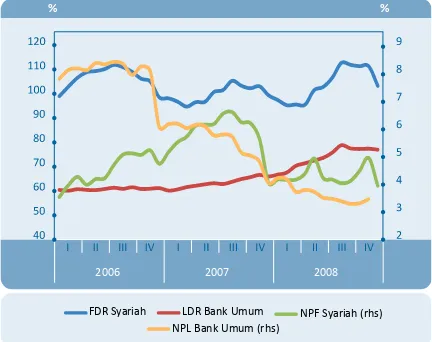

Graik 4.5. NPF Perbankan Syariah Graik 4.6. Perbandingan NPF Persektor

% %

2006 2007 2008

FDR Syariah LDR Bank Umum NPF Syariah (rhs)

NPL Bank Umum (rhs) NPF NPL

Keterangan

Jumlah (miliar Rp) Pertumbuhan (%) Pangsa (%)

2006 2007 2008 2007 2008 2007 2008

Musyarakah 2.335 4.406 7.411 88,7 68,2 15,8 19,4

Mudharabah 4.062 5.578 6.205 37,3 11,2 20,0 16,2

Piutang Murabahah 12.624 16.553 22.486 31,1 35,8 59,2 58,9

Piutang Isishna 337 351 369 4,2 5,1 1,3 1,0

Piutang Qardh 250 540 959 116,0 77,5 1,9 2,5

Ijarah 836 516 765 -38,3 48,3 1,8 2,0

mempertahankan daya saing. Sementara itu untuk

menganisipasi risiko pembiayaan, beban pembentukan cadangan diingkatkan agar kondisi permodalan

bank syariah tetap terjaga di atas batas minimal rasio kecukupan modal (CAR). Penerapan kebijakan tersebut

dan terjaganya kualitas akiva berhasil meningkatkan CAR

perbankan syariah pada periode laporan menjadi sebesar

11,34%.

Asesmen Kondisi Bank

Perkreditan Rakyat (BPR)

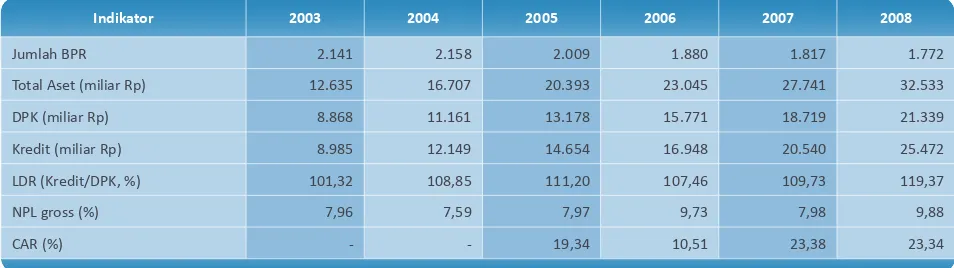

Industri BPR (konvensional dan syariah) memiliki daya

tahan yang relaif baik dan idak banyak terpengaruh oleh

krisis keuangan global. Indikator kinerja BPR tetap terjaga

dan cenderung membaik, terutama fungsi intermediasi yang terus meningkat sehingga berdampak posiif bagi

pembiayaan sektor riil. Fungsi intermediasi BPR yang terus meningkat telah mendukung kebutuhan pembiayaan kegiatan ekonomi, khususnya dalam skala MKM. Kualitas

kredit/pembiayaan relaif terjaga meskipun NPL BPR

konvensional meningkat pada triwulan IV-2008. Rasio

permodalan BPR juga relaif masih inggi, khususnya untuk BPRS. Sementara akivitas penghimpunan dana terus meningkat mengikui tren pertumbuhannya.

BPR Konvensional

Indikator kinerja BPR konvensional membaik dan

berdampak posiif bagi pembiayaan sektor riil, meskipun

krisis global sedikit berpengaruh terhadap BPR dimana NPL mengalami peningkatan pada triwulan terakhir.

Kegiatan penghimpunan dana pihak keiga (DPK) dan

penyaluran kredit BPR mengalami peningkatan walaupun secara kelembagaan mengalami penurunan sebanyak 45 BPR. Penurunan jumlah BPR terutama terjadi karena konsolidasi internal industri BPR, yaitu dilakukannya konsolidasi dan merger sehingga penurunan jumlah

tersebut idak mengurangi jangkauan pelayanan BPR.

Selaras dengan perkembangan bank umum, penyaluran

kredit BPR konvensional tumbuh lebih inggi dari

penghimpunan DPK. Kredit meningkat sebesar Rp4,9

triliun (24,0%), sementara DPK meningkat Rp2,6 triliun

(14,0%) sehingga Loan to Deposit Raio (LDR) meningkat

menjadi 119,4%1 (Tabel 4.7). Pencapaian LDR tersebut

tergolong inggi, namun masih aman bagi kesehatan BPR karena penyaluran kredit tersebut idak semata dibiayai

dari DPK, tetapi juga menyertakan modal dan pinjaman.

Penetapan suku bunga menjadi salah satu strategi BPR dalam menarik DPK yang didominasi oleh deposito.

Komposisi DPK BPR konvensional idak banyak mengalami

perubahan dengan pangsa deposito sebesar Rp14,2 triliun

(66,6%) dan tabungan Rp7,1 triliun (33,4%). Secara umum, BPR menetapkan suku bunga yang lebih inggi dari bank

umum sehingga peningkatan suku bunga simpanan bank umum dapat menjadi suatu ancaman bagi BPR dalam

penghimpunan dana. Akibatnya, rata-rata terimbang suku bunga simpanan BPR konvensional relaif inggi dibandingkan dengan bank umum, yakni sebesar 7,16% untuk tabungan dan 12,43% untuk deposito. Begitu pula

dengan suku bunga kredit yang secara rata-rata mencapai

31,91%. Dalam situasi ini, BPR konvensional masih mampu menjaga ingkat eisiensinya, bahkan rasio biaya

operasional terhadap pendapatan operasional (BOPO)

mengalami perbaikan dari 84,27% pada akhir tahun 2007 menjadi 82,83% pada akhir tahun 2008.

Penyaluran kredit BPR konvensional kepada jenis kredit

konsumsi (KK) masih sangat inggi. Porsi kredit konsumsi mencapai Rp10,6 triliun atau 41,7% dari total kredit BPR konvensional. Penyaluran kredit yang bersifat produkif

didominasi oleh kredit modal kerja (KMK) sebesar Rp13,0

triliun (51,1%), sementara kredit investasi (KI) hanya

1 Apabila perhitungan LDR menyertakan modal dan pinjaman dalam komponen dana, maka LDR BPR konvesional pada tahun laporan

sebesar 82,55% atau meningkat dari tahun sebelumnya sebesar 80,03%. Tabel 4.7. Indikator kinerja BPR

Indikator 2003 2004 2005 2006 2007 2008

Jumlah BPR 2.141 2.158 2.009 1.880 1.817 1.772

Total Aset (miliar Rp) 12.635 16.707 20.393 23.045 27.741 32.533

DPK (miliar Rp) 8.868 11.161 13.178 15.771 18.719 21.339

Kredit (miliar Rp) 8.985 12.149 14.654 16.948 20.540 25.472

LDR (Kredit/DPK, %) 101,32 108,85 111,20 107,46 109,73 119,37

NPL gross (%) 7,96 7,59 7,97 9,73 7,98 9,88

sebesar Rp1,8 triliun (7,2%). Secara sektoral, sebagian

besar kredit BPR konvensional disalurkan kepada sektor lain-lain dan sektor perdagangan dengan porsi

masing-masing sebesar 44,3% dan 36,6%. Sementara penyaluran kredit kepada sektor pertanian yang idenik dengan mata pencaharian penduduk di pedesaan hanya sebesar 6,9%.

Kualitas kredit BPR konvensional sedikit tertekan pada triwulan terakhir, terutama kredit kepada sektor perdagangan dan skala usaha menengah dan besar. Rasio NPL kredit BPR konvensional mengalami lonjakan

pada triwulan IV-2008 dari sebesar 6,94% pada bulan September menjadi 9,88% pada bulan Desember.

Di tengah kondisi peningkatan NPL tersebut, kecukupan modal BPR konvensional masih terjaga. Realisasi

pemenuhan kewajiban modal disetor sebesar 70% dari

yang dipersyaratkan berhasil meningkatkan permodalan BPR konvensional sehingga ekspansi kredit dan penurunan

kualitas kredit pada tahun laporan idak berdampak

banyak terhadap rasio kecukupan modal (CAR) BPR

konvensional yang mencapai 23,34%. Level CAR tersebut tergolong inggi sebagai penyangga risiko sekaligus faktor pendukung pertumbuhan kredit yang lebih inggi.

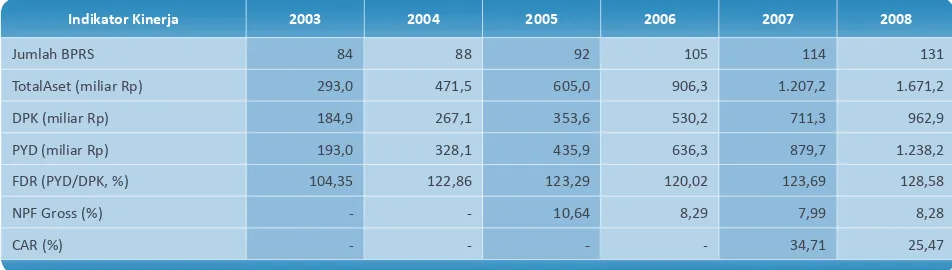

BPR Syariah (BPRS)

Sejalan dengan perkembangan BPR konvensional, indikator kinerja BPRS juga mengalami peningkatan yang cukup baik, meskipun krisis global sedikit berpengaruh terhadap BPRS dimana NPF mengalami peningkatan pada triwulan terakhir. Secara kelembagaan, jaringan pelayanan BPRS semakin luas dengan bertambahnya 17 BPRS pada tahun 2008 sehingga jumlahnya menjadi 131 BPRS. Peningkatan jaringan tersebut berhasil

meningkatkan volume usaha BPRS sebesar Rp464,1 miliar

(38,4%) dari posisi pada akhir tahun 2007 menjadi Rp1,67

triliun pada akhir tahun 2008. Kegiatan penghimpunan

dana meningkat sebesar 35,4% menjadi Rp962,9 miliar,

sementara pembiayaan yang disalurkan (PYD) meningkat

sebesar 40,7% menjadi Rp1,24 triliun (Tabel 4.8). Kondisi tersebut meningkatkan FDR BPRS menjadi 128,58%, lebih inggi dari BPR konvensional. Sama halnya dengan BPR

konvensional, sumber dana pembiayaan BPRS juga berasal

dari modal dan pinjaman sehingga rasio FDR yang inggi tersebut idak menganggu kondisi likuiditas BPRS.

Pertumbuhan PYD BPRS berluktuasi mengikui

penyaluran kredit kepada UMKM. Seluruh pembiayaan yang disalurkan BPRS merupakan pembiayaan kepada

UMKM sehingga pertumbuhannya cenderung berluktuasi mengikui tren pembiayaan kepada UMKM. Fluktuasi

pertumbuhan PYD terlihat dalam 3 tahun terakhir, dimana pada tahun 2006 pertumbuhannya mencapai

46,0%, kemudian mengalami perlambatan pada tahun 2007 menjadi sebesar 38,3%. Namun pada tahun 2008

pertumbuhan pembiayaan BPRS kembali meningkat

menjadi sebesar 40,7%.

Pembiayaan berbasis jual beli dengan akad murabahah

dan pembiayaan bagi hasil dengan akad musyarakah

masih menjadi pilihan utama BPRS. Komposisi pembiayaan

berdasarkan akad idak mengalami perubahan,

pembiayaan dengan akad murabahah tetap mendominasi

dengan pangsa sebesar 80,5%. Untuk pembiayaan bagi

hasil masih mengandalkan akad musyarakah dengan

pangsa sebesar 9,0%, sementara pangsa untuk akad mudharabah hanya sebesar 3,4%.

Kualitas pembiayaan BPRS relaif terjaga walaupun

rasio NPF (gross)mengalami sedikit peningkatan. Kualitas pembiayaan BPRS sebenarnya dalam tren yang membaik sampai dengan triwulan III-2008, tercermin dari penurunan rasio NPF (gross) menjadi sebesar 6,92% pada bulan September 2008. Peningkatan NPF baru terjadi pada triwulan IV-2008 seiring dengan melambatnya

perekonomian menjadi sebesar 8,54% (Tabel 4.8). Tabel 4.8. Indikator Kinerja BPRS

Indikator Kinerja 2003 2004 2005 2006 2007 2008

Jumlah BPRS 84 88 92 105 114 131

TotalAset (miliar Rp) 293,0 471,5 605,0 906,3 1.207,2 1.671,2

DPK (miliar Rp) 184,9 267,1 353,6 530,2 711,3 962,9

PYD (miliar Rp) 193,0 328,1 435,9 636,3 879,7 1.238,2

FDR (PYD/DPK, %) 104,35 122,86 123,29 120,02 123,69 128,58

NPF Gross (%) - - 10,64 8,29 7,99 8,28

Penurunan kualitas kredit cukup berpengaruh terhadap rasio kecukupan modal BPRS, meskipun modal masih

dalam level yang inggi. Ekspansi penyaluran pembiayaan yang agresif pada tahun laporan meningkatkan Akiva Terimbang Menurut Risiko (ATMR) secara signiikan. Sementara modal BPRS idak mengalami peningkatan

sehingga rasio kecukupan modal (CAR) BPRS turun

menjadi 25,47%. Namun level tersebut masih lebih inggi

dari CAR BPR konvensional sehingga masih memadai sebagai penyangga risiko dan mendukung pertumbuhan kredit selanjutnya.

Perkembangan Kredit Mikro,

Kecil, dan Menengah (MKM)

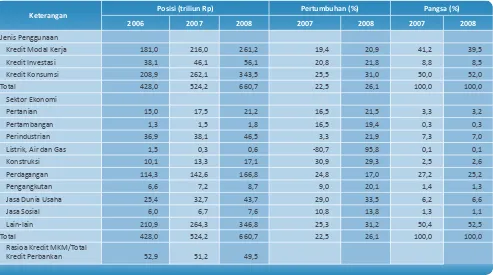

Ekspansi kredit MKM tetap inggi dengan kualitas yang terjaga, meskipun kehai-haian terhadap dampak krisis

global ditengarai berpengaruh pada penyaluran kredit MKM pada triwulan IV-2008. Kredit MKM tumbuh

lebih inggi dari tahun sebelumnya, yaitu sebesar 26,1% menjadi Rp660,7 triliun (Tabel 4.9). Berdasarkan

realisasi dari rencana bisnis bank, penyaluran kredit MKM pada tahun laporan berhasil melampaui target yang ditetapkan pada awal tahun. Kredit MKM tumbuh

secara signiikan pada iga triwulan pertama tahun 2008,

namun selanjutnya mengalami perlambatan pada triwulan terakhir. Meskipun demikian, porsi kredit MKM terhadap total kredit perbankan (termasuk BPR) pada tahun 2008

menurun menjadi 49,5% disebabkan oleh pertumbuhan kredit non-MKM yang lebih inggi, yakni sebesar 35,5%.

Bank umum mendominasi penyaluran kredit MKM. Posisi kredit MKM yang disalurkan oleh bank umum pada akhir

tahun laporan mencapai Rp633,9 triliun atau 95,9% dari

total kredit MKM. Sementara itu, BPR, baik konvensional maupun syariah, menyalurkan kredit MKM sebesar

Rp26,79 triliun (4,1%). Rendahnya porsi kredit MKM yang disalurkan oleh BPR lebih disebabkan oleh faktor skala

ekonomi. Namun penyaluran kredit BPR tetap berorientasi

kepada UMKM karena 99,15% kredit BPR berupa kredit MKM. Sedangkan diinjau dari total kredit bank umum porsi kredit MKM (idak termasuk kredit penerusan) adalah sebesar 48,5%.

Sebagian besar kredit MKM disalurkan pada jenis kredit konsumsi dan pada sektor perdagangan. Pangsa kredit

konsumsi terus mengalami peningkatan dari 50,0% pada tahun 2007 menjadi 52,0% pada tahun 2008, sebaliknya

pangsa kredit modal kerja dan kredit investasi mengalami sedikit penurunan (Tabel 4.9). Berdasarkan sektor usaha, sektor yang paling banyak menerima kredit MKM adalah

sektor perdagangan (25,2%), sektor perindustrian (7,0%) dan jasa dunia usaha (6,6%).

Kualitas kredit MKM tetap terjaga, meskipun NPL mengalami sedikit peningkatan pada awal triwulan IV-2008. Hingga triwulan III-2008, kualitas kredit MKM

Tabel 4.9. Perkembangan Kredit MKM

Keterangan Posisi (triliun Rp) Pertumbuhan (%) Pangsa (%)

2006 2007 2008 2007 2008 2007 2008

Jenis Penggunaan

mempunyai tren yang membaik, terlihat dari menurunnya rasio NPL gross kredit MKM dari 3,68% pada akhir tahun

2007 menjadi 3,31% pada akhir triwulan III-2008. Hal itu

menunjukkan bahwa kualitas kredit MKM masih lebih baik daripada kualitas kredit total perbankan dengan rasio NPL gross sebesar 3,40%. Kualitas kredit MKM mulai mengalami penurunan pada triwulan IV-2008, rasio NPL

gross meningkat menjadi sebesar 3,53% pada bulan

November, namun kembali membaik pada akhir tahun

menjadi sebesar 3,22%. Pada level tersebut, kualitas

kredit MKM masih berada dalam kisaran yang aman. Berdasarkan jenis kredit, kualitas kredit konsumsi paling baik dengan rasio NPL gross sebesar 1,9%, sedangkan

untuk kredit modal kerja sebesar 4,59%, dan kredit investasi sebesar 4,95%. Kondisi tersebut menjadi

salah satu alasan yang mendorong bank lebih memilih menyalurkan kredit konsumsi karena umumnya didukung oleh sumber pembiayaan yang berasal dari penghasilan

tetap sehingga memiliki ingkat kepasian pembayaran yang lebih inggi dibandingkan dengan jenis kredit lainnya.

Penyaluran kredit usaha rakyat (KUR) yang merupakan bagian dari kredit MKM menunjukkan peningkatan yang

signiikan dengan kualitas sangat baik. Sejak diluncurkan

pada bulan November 2007 hingga akhir tahun laporan, realisasi penyaluran KUR mencapai Rp12,62 triliun dengan total penerima sebanyak 1.671.668 debitur sehingga rata-rata kredit per debitur sebesar Rp7,55 juta. Sektor usaha yang paling banyak menerima KUR adalah sektor

perdagangan, hotel, dan restoran sebesar 58,52% dan sektor pertanian sebesar 21,93%. Provinsi Jawa Timur, Jawa Tengah, dan Jawa Barat merupakan iga urutan

teratas daerah penerima program ini dengan porsi

masing-masing sebesar 22%, 19% dan 15%. Konsentrasi

penyaluran KUR di Pulau Jawa lebih disebabkan jaringan bank pelaksana yang lebih banyak dan merata. Sementara itu, kualitas KUR sangat baik dengan rasio NPL gross hanya

sebesar 1,19%.

Lembaga Keuangan Lainnya

Kondisi pasar modal yang kondusif pada awal tahun

mengalami tekanan seiring dengan merembetnya gelombang krisis keuangan global pada semester II tahun 2008. Nilai penerbitan saham mengalami peningkatan

yang signiikan pada awal tahun sebelum menurun drasis

pada akhir tahun, namun secara total tetap mengalami peningkatan dari tahun sebelumnya. IHSG yang sempat

mencapai level teringgi pada awal tahun, akhirnya terkoreksi secara signiikan pada semester II-2008. Pasar

obligasi Pemerintah juga mengalami tekanan dimana yield

cenderung meningkat, sehingga target penerbitan SUN

Pemerintah idak tercapai. Namun demikian, hal tersebut idak terlalu berpengaruh pada APBN sejalan dengan

rendahnya realisasi pengeluaran pemerintah. Realisasi penerbitan obligasi swasta juga tercatat lebih rendah dari target yang ditetapkan. Pasar reksadana juga turut mengalami tekanan. Sementara itu, lembaga keuangan

nonbank (LKNB) lainnya seperi perusahaan pembiayaan, asuransi dan dana pensiun relaif idak terpengaruh oleh

krisis keuangan global.

Perkembangan Pasar Saham

Kinerja pasar saham pada awal tahun 2008 masih cukup baik, namun terkoreksi cukup dalam pada semester II 2008. IHSG pada akhir tahun 2008 ditutup pada

level 1.355 poin atau melemah 50,64% dibandingkan dengan tahun sebelumnya (Graik 4.7). Kondisi tersebut menempatkan Bursa Efek Indonesia (BEI) pada peringkat ke-5 se-Asia Pasiik sebagai bursa dengan kinerja terendah setelah Vietnam 66%, Shanghai 64,81%, Shenzen -60,65%, dan Mumbai -53,83% (Graik 4.8). Kinerja IHSG pada tahun 2008 sebenarnya relaif terjaga dan bahkan

sempat mencapai level 2.830 pada awal tahun dan

merupakan level teringgi yang pernah dicapai sejak BEI

beroperasi. Namun perkembangan pada semester II 2008

justru menunjukan dinamika yang berlawanan mengikui

penurunan yang terjadi pada indeks saham global.

Penurunan kinerja IHSG lebih disebabkan oleh gejolak eksternal, baik di pasar keuangan maupun pasar

komoditas, sementara itu kondisi domesik masih relaif

terjaga. Gejolak eksternal bermula dari pecahnya bubble

pasar keuangan global yang memicu terjadinya proses

deleveraging dan berdampak pada perlambatan ekonomi

global. Dampak lanjutan dari situasi tersebut adalah

Graik 4.7. Perkembangan IHSG dan Net Beli Asing

miliar rupiah indeks

penurunan laba dan bahkan kebangkrutan insitusi

keuangan secara global. Terimbas kondisi tersebut,

investor asing mulai mengurangi portofolio dananya di

emerging market yang menyebabkan indeks di emerging

market terkoreksi, termasuk IHSG di Indonesia. Selain itu,

penurunan secara signiikan harga komoditas tambang dan pertanian di pasar dunia juga menjadi faktor

penyebab penurunan IHSG.

Relaif terjaganya stabilitas makro yang tercermin dari

respons BI Rate yang memadai dalam pengendalian

inlasi, pencapaian pertumbuhan ekonomi yang cukup inggi, serta cadangan devisa yang masih dalam batas

aman, dikombinasi dengan laporan keuangan emiten yang

cukup baik dengan pertumbuhan laba yang inggi ternyata

mampu menahan pelemahan IHSG. Namun demikian,

beberapa risiko domesik juga turut mewarnai dinamika

pergerakan IHSG pada tahun 2008. Risiko tersebut

diantaranya adalah terkait dengan senimen kondisi likuiditas bank dan kekhawairan mulai menurunnya

laba emiten sektor pertambangan dan pertanian searah dengan kejatuhan harga komoditas.

Kebijakan Bapepam-LK dan BEI juga berperan pening

dalam menahan pelemahan IHSG lebih dalam. BEI melakukan suspensi perdagangan saham pada tanggal 9 dan 10 Oktober 2008. Langkah tersebut merupakan upaya untuk memberikan jeda kepada investor agar dapat berpikir rasional ditengah gejolak pasar keuangan yang terjadi pada saat itu. Pada hari yang sama Bapepam-LK juga mengeluarkan peraturan mengenai kemudahan untuk melakukan buyback. Pemerintah bahkan ikut mendorong BUMN untuk melakukan buyback melalui penyisihan laba. Kebijakan lain yang dikeluarkan oleh BEI adalah larangan

transaksi shortselling2 dan membatasi perdagangan

marjin. Kebijakan tersebut diarahkan untuk mengurangi aksi jual di tengah momentum penurunan harga. Disamping itu, BEI terus melakukan penyempurnaan sistem auto-rejecion menjadi asymetric rejecion3. BEI juga memperpanjang suspensi beberapa emiten yang berpotensi menekan kinerja IHSG secara keseluruhan. Pada akhir 2008, BEI kembali mengeluarkan kebijakan yang mewajibkan pelaporan transaksi repo saham dan penutupan transaksi pasar tunai untuk mengurangi disparitas harga yang besar dengan pasar regular. Untuk mengembalikan kepercayaan investor, BEI juga meminta kepada beberapa emiten untuk melakukan public expose guna memberikan informasi yang berimbang atas kondisi

perusahaan dimaksud.

Berbagai kebijakan tersebut mampu meningkatkan kepercayaan investor di pasar saham yang ditunjukkan oleh peningkatan nilai rata-rata harian perdagangan saham, yaitu sebesar Rp4,29 triliun per hari pada 2007 menjadi sebesar Rp4,41 triliun per hari pada 2008. Indikasi membaiknya kepercayaan investor tersebut juga

ditunjukkan oleh akivitas investor asing yang masih

membukukan net beli sebesar Rp18,65 triliun pada 2008, meskipun masih jauh di bawah net beli tahun 2007 yang tercatat sebesar Rp32,92 triliun. Namun, porsi kepemilikan asing pada tahun 2008 ternyata justru meningkat

menjadi sebesar 67,8%. Masih ingginya akivitas asing pada 2008, searah dengan pembelian selekif terhadap

saham-saham yang tergolong undervalued terhadap nilai

fundamentalnya akibat gejolak pasar keuangan pada

triwulan IV-2008.

Penerbitan saham tahun 2008 masih mencapai target dan

lebih inggi dari tahun 2007. Gejolak di pasar modal dan

penurunan harga saham terutama berdampak terhadap penurunan jumlah penawaran perdana saham (iniial

public ofering) dan hak memesan efek terlebih dahulu (right issue) pada akhir tahun 2008. Secara tahunan, nilai penerbitan saham mengalami peningkatan dari tahun sebelumnya. Nilai emisi saham melalui IPO meningkat

38,04% dari Rp17,18 triliun menjadi Rp23,71 triliun,

sementara itu, nilai right issue naik 86,21% dari Rp29,8 triliun menjadi sebesar Rp55,49 triliun sehingga total penerbitan saham pada tahun 2008 sebesar Rp79,1 triliun

2 Short-selling (jual kosong) adalah suatu teknik yang digunakan investor/trader untuk memperoleh proit dengan cara menjual

instrumen keuangan (misalnya saham) yang belum dimiliki dengan

harga inggi, pada saat investor/trader tersebut memperkirakan

harga saham akan mengalami penurunan, dan keika harga saham

benar-benar turun investor/trader akan membeli saham tersebut

dengan harga yang murah dan menjualnya pada harga inggi

sebelumnya.

3 Batas atas yang sempat ditentukan sebesar 10% diubah menjadi 20% dan batas bawah tetap 10%.

Graik 4.8. Perkembangan IHSG dan Bursa Regional

-80 % -60 % -40 % -20 % 0 %

(Graik 4.9). Namun penerbitan saham tersebut sebagian

besar dilakukan pada triwulan I-2008 sebelum terjadi penurunan harga saham, yakni sebesar Rp46,1 triliun atau

58,3% dari total penerbitan. Akivitas penerbitan saham menurun drasis pada triwulan IV-2008 dengan nilai penerbitan sebesar Rp3,3 triliun (4,1%) karena beberapa

emiten yang telah memperoleh ijin prinsip memilih untuk menunda penerbitan sahamnya.

Secara umum, peningkatan IPO dan right issue pada tahun 2008 tersebut merupakan cermin dari daya tahan pasar saham akibat krisis pasar keuangan global. Hal

itu sekaligus buki bahwa peran pasar saham dalam

pembiayaan pembangunan masih berjalan baik dan bahkan cenderung meningkat.

Perkembangan Pasar Obligasi

Sejalan dengan gejolak pasar keuangan global, pasar obligasi negara turut mengalami tekanan. Target

penerbitan SUN idak tercapai, namun dengan realisasi pengeluaran APBN yang lebih rendah, hal tersebut idak

mengganggu pembiayaan APBN. Kondisi ini menyebabkan perkembangan pasar obligasi negara pada tahun 2008 bertolak belakang dengan kondisi pada tahun 2007. Penurunan kinerja di pasar obligasi negara tersebut mencapai puncaknya pada bulan Oktober 2008 pada saat

harga rata-rata obligasi negara terkoreksi sebesar 27,4% (Graik 4.10). Dalam perkembangannya kinerja obligasi

negara kembali mengalami peningkatan sejalan dengan mulai meredanya gejolak pasar keuangan global dan langkah otoritas terkait. Dengan perkembangan demikian, harga obligasi negara pada akhir 2008 tercatat sebesar

97,9% atau turun ipis sebesar 5% dibandingkan dengan

tahun sebelumnya.

Tekanan di pasar obligasi negara tersebut lebih disebabkan

oleh faktor eksternal dan terjadi di tengah kondisi domesik yang relaif terjaga. Beberapa indikasinya

adalah pergerakan searah yield obligasi negara terhadap

credit default swap (CDS) Indonesia dan nilai tukar rupiah. Dalam perkembangannya, kinerja obligasi negara kembali membaik sejalan dengan kondisi makroekonomi

yang relaif terjaga. Faktor domesik yang relaif terjaga

tersebut tercermin pada pertumbuhan ekonomi yang

cukup inggi, inlasi yang terkendali, serta penurunan

risiko iskal pasca penyesuaian harga BBM4. Searah

dengan gejolak pasar keuangan global tersebut, akivitas

perdagangan di pasar obligasi negara juga mengalami penurunan. Total volume perdagangan obligasi negara pada tahun 2008 tercatat sebesar Rp1.246,7 triliun atau turun dari posisi tahun 2007 sebesar Rp1.564 triliun.

4 Penurunan harga BBM berdampak pada menurunnya subsidi BBM oleh Pemerintah.

Graik 4.9. IPO, Right Issuedan Penerbitan Saham

2000 2001 2002 2003 2004 2005 2006 2007 2008

HMETD (Right Issue) Penawaran Umum (IPO)

Sumber: Bapepam - LK

Akumulasi Penerbitan Saham (rhs)

triliun rupiah triliun rupiah

Graik 4.10. Perkembangan Harga Obligasi Negara basis poin

FR 48 (10 Tahun) FR 49 (5 Tahun) FR 46 (15 Tahun) FR 50 (30 Tahun)

Sumber : Bloomberg (diolah)

2008

Graik 4.11. Volume dan Frekuensi Perdagangan Obligasi Negara

triliun rupiah ribu

2000 2001 2002 2003 2004 2005 2006 2007 2008

Sumber: Departemen Keuangan

Sementara akumulasi frekuensi perdagangan obligasi

negara justru naik, yaitu sebesar 76.533 kali pada tahun 2008 dibandingkan dengan sebesar 70.090 kali pada tahun

2007 (Graik 4.11).

Di tengah kondisi pasar obligasi negara yang tertekan kelompok nonresiden justru kembali meningkatkan posisi

kepemilikannya di pasar obligasi negara. Akivitas asing

sebagai net buyer di pasar obligasi negara terutama

terjadi pada triwulan IV-2008. Hal itu terkait dengan relaif

murahnya obligasi negara pada periode tersebut sehingga secara keseluruhan tahun 2008 posisi obligasi negara asing meningkat sebesar Rp9,4 triliun menjadi Rp87,5 triliun. Peningkatan tersebut masih lebih rendah dibandingkan dengan peningkatan tahun 2006-2007 yang mencapai Rp 23,2 triliun. Net buyer terbesar lainnya adalah kelompok asuransi dan bank nonrekap, yang masing-masing

mengalami peningkatan posisi kepemilikan obligasi negara sebesar Rp10,3 triliun dan Rp10,5 triliun. Sementara bank rekap kembali menjadi net seller sebesar Rp18,1 triliun di

pasar obligasi negara (Graik 4.12).

Sama halnya dengan kinerja obligasi negara di pasar sekunder, kinerja obligasi negara di pasar primer juga mengalami tekanan, target penerbitan hanya terealisir

72,9%. Dalam rangka pembiayaan deisit APBN 2008,

Pemerintah menerbitkan Surat Berharga Negara (SBN)

yang diikui dengan pendalaman dan perluasan pasar,

antara lain melalui pengembangan beberapa produk

seperi Sukuk. Di samping itu, produk-produk sebelumnya seperi ORI terus digiatkan untuk menjaring dana

masyarakat yang lebih luas. Dalam beberapa kesempatan, Pemerintah melakukan debt switching dan buyback

dalam rangka menjaga kewajaran harga obligasi negara dan mengatur maturity proile. Namun demikian, gejolak pasar keuangan global yang terjadi pada triwulan IV-2008

menyebabkan kinerja lelang obligasi negara mengalami gangguan. Tingginya yield yang diminta oleh peserta lelang pada tanggal 26 Agustus 2008 menyebabkan Pemerintah membatasi jumlah pemenang secara proposional dan bahkan pada lelang tanggal 9 dan 16 September 2008 diputuskan tanpa pemenang. Dengan memahami kondisi tersebut, pada tanggal 7 Oktober 2008, Pemerintah

mengumumkan penghenian lelang obligasi negara

sampai dengan akhir tahun 2008. Dengan perkembangan tersebut, realisasi penerbitan SBN mencapai Rp78,2 triliun

atau hanya 72,9% dari target.

Dalam rangka meminimalisasi imbas kondisi keuangan

global terhadap pasar keuangan domesik, Pemerintah

mengeluarkan paket kebijakan di pasar obligasi negara. Kebijakan tersebut di antaranya adalah pemberian kesempatan perbankan untuk mengubah teknik penilaian dalam penetapan nilai wajar dari mark to market menjadi

discounted cash low untuk obligasi negara trading dan tersedia untuk dijual termasuk di dalamnya pemindahan

portofolio obligasi negara dari kategori diperdagangkan

dan tersedia dijual menjadi hold to maturity (HTM)5.

Pemerintah juga berencana melakukan buyback obligasi negara baik secara reguler maupun melalui Pusat Investasi Pemerintah (PIP) dan Perusahaan Pengelola

Aset (PPA). Tercatat iga kali buyback Pemerintah pada

2008 dengan total sebesar Rp2,4 triliun yaitu pada 4 April 2008 penawaran sebesar Rp16,4 triliun dimenangkan sebesar Rp2,0 triliun , pada 30 Oktober 2008 Rp1,2 triliun dimenangkan sebesar Rp0,4 triliun, pada 12 November 2008 Rp1,9 triliun dimenangkan sebesar Rp0,327 triliun. Rendahnya penawaran yang dimenangkan terkait dengan

ingginya suku bunga penawaran yang diajukan. Dalam

upaya membantu Pemerintah dalam menjaga stabilitas harga obligasi negara, Bank Indonesia juga melakukan pembelian obligasi negara secara terbatas di pasar sekunder. Bank Indonesia melakukan pembelian di pasar sekunder pada 29 Oktober 2008 sebesar Rp333,0 miliar, pada 3 November 2008 sebesar Rp2,0 triliun dan pada 10 November 2008 sebesar Rp14,0 miliar untuk seri FR, VR, ORI dan Zero Coupon.

Pasar obligasi korporasi juga mengalami tekanan

khususnya pada triwulan IV-2008, sehingga emisi obligasi menurun. Perkembangan pasar obligasi korporasi sampai dengan triwulan II-2008 sebenarnya cukup baik. Hal tersebut ditandai dengan masih maraknya intensi perusahaan untuk melakukan pembiayaan melalui penerbitan obligasi korporasi. Namun memasuki triwulan

III-2008, sudah idak terdapat perusahaan yang melakukan

5 Pengakuan dan pengukuran diberlakukan pada 1 Januari 2009

Graik 4.12. Perubahan Posisi Kepemilikan Obligasi Negara triliun rupiah

Sumber: Departemen Keuangan, BI

pembiayaan melalui penerbitan obligasi korporasi. Beberapa perusahaan tersebut menunda dan bahkan membatalkan rencana penerbitan obligasi korporasi.

Sejalan dengan kondisi tersebut, Bursa Efek Indonesia BEI

merivisi target penerbitan obligasi korporasi dari semula Rp45 triliun menjadi Rp15 triliun pada 2008. Realisasi penerbitan obligasi korporasi pada 2008 adalah sebesar Rp11,9 triliun dengan 19 emiten atau turun dari emisi tahun lalu yang mencapai Rp31,2 triliun dengan 39 emiten

(Graik 4.13).

Emisi obligasi korporasi pada tahun 2008 sebenarnya

masih cukup inggi jika dibandingkan dengan emisi pada 3 (iga) tahun terakhir, sehingga dapat disimpulkan pasar

obligasi korporasi masih dapat bertahan dan berkontribusi terhadap pembiayaan ekonomi. Walaupun dengan jumlah

penerbitan yang relaif menurun jika dibandingkan dengan

tahun 2007, namun masih naik jika dibandingkan dengan penerbitan tahun 2006 dan tahun 2005.

Berbeda dengan perkembangan pasar obligasi korporasi konvensional, obligasi korporasi berbasis syariah justru masih mengalami peningkatan. Penerbitan sukuk pada

2008 meningkat 28,57% dari 21 sukuk pada tahun 2007

menjadi 27 sukuk pada tahun 2008. Sedangkan nilai

nominal penerbitan sukuk meningkat sebesar 52,32% dari

Rp3,23 triliun pada tahun 2007 menjadi Rp4,92 triliun pada 2008.

Perkembangan Reksadana

Tidak berbeda jauh dengan perkembangan underlying

asset,kinerja reksadana juga mengalami tekanan namun

relaif minimal. Kinerja reksadana sebenarnya cukup baik

pada awal tahun 2008, namun berbalik arah pada triwulan

III-2008. Peningkatan Nilai Akiva Bersih (NAB ) pada

awal hingga pertengahan tahun tersebut ditopang oleh

kinerja pasar saham dan pasar obligasi negara yang masih baik pada periode tersebut. Namun memasuki triwulan III-2008 NAB reksadana terus mengalami penurunan sejalan dengan memburuknya kinerja pasar saham dan pasar obligasi negara. Dengan perkembangan tersebut,

NAB reksadana mengalami penurunan sebesar 18,74%

dari Rp91,5 triliun pada 2007 menjadi Rp74,4 triliun pada

2008 (Graik 4.14). Penurunan tersebut masih tergolong

minimal, karena di satu sisi unit penyertaan reksadana pada tahun 2008 masih mengalami pertumbuhan dari 53,39 miliar unit penyertaan menjadi 61,51 miliar unit

penyertaan atau meningkat sebesar 14,78%. Di sisi

lain jumlah produk reksadana juga meningkat dari 473 reksadana pada 2007 menjadi 602 reksadana pada 2008

atau meningkat 27,27%.

Kebijakan yang ditempuh mampu meminimalkan dampak gejolak pasar keuangan global di pasar reksadana. Dalam hal ini, kebijakan Bapepam-LK yang menerbitkan Reksadana Terproteksi dengan skema penentuan nilai wajar surat utang dengan metode harga perolehan

yang diamorisasi. Hal itu dapat membantu menahan

penurunan NAB lebih jauh dan mengurangi terjadinya potensi net redempion secara berlebihan. Di satu sisi,

kondisi infrastruktur dan edukasi nasabah di pasar

reksadana telah jauh lebih baik dibandingkan dengan dengan tahun 2005 saat terjadi redempion reksadana

secara signiikan. Di sisi lain, produk reksadana semakin

beragam. Produk reksadana baru tersebut antara lain berupa reksadana syariah, reksadana penyertaan terbatas dan reksadana Exchange Traded Fund (ETF) baik saham dan ixed income. Dari sisi jumlah produk, peningkatan cukup pesat dialami oleh reksadana syariah yang telah

naik sebesar 38,46% dari 26 reksadana menjadi 36

reksadana sejak diluncurkan pada Januari 2008. Produk lain yang juga berkembang pesat adalah reksadana

Graik 4.13. Emisi Obligasi Korporasi

2000 2001 2002 2003 2004 2005 2006 2007 2008

triliun rupiah triliun rupiah

Sumber : Babepam-LK, Departemen Keuangan

Emisi Obligasi Korporasi Outstanding Obligasi Korporasi (rhs)

Graik 4.14. Perkembangan NAB Reksadana

triliun rupiah jenis

2000 2001 2002 2003 2004 2005 2006 2007 2008

Sumber : Bapepam-LK, Departemen Keuangan

berbentuk Kontrak Investasi Kolekif (KIK) penyertaan

terbatas, yaitu wadah yang digunakan untuk menghimpun dana dari pemodal yang selanjutnya diinvestasikan oleh

Manajer Investasi pada portofolio efek. Pada tahun 2008

terdapat 34 produk reksadana penyertaan terbatas sejak mulai diterbitkannya pada bulan Februari 2008.

Ketahanan pasar reksadana juga tercermin dari relaif

terbatasnya penurunan NAB reksadana jika dibandingkan dengan periode krisis reksadana tahun 2005. NAB reksadana pada tahun 2005 tergerus hingga mencapai Rp29,4 triliun dari posisi sebelumnya yang mencapai sebesar Rp104 triliun pada tahun 2004. Sementara itu, pada tahun 2008 NAB menjadi sebesar Rp74,4 triliun dari sebelumnya yang mencapai posisi Rp91,5 triliun. Dengan demikian peran reksadana untuk mendukung

pembiayaan pembangunan secara idak langsung masih

terus berlangsung walaupun dengan porsi yang sedikit menurun.

Perkembangan Perusahaan Pembiayaan

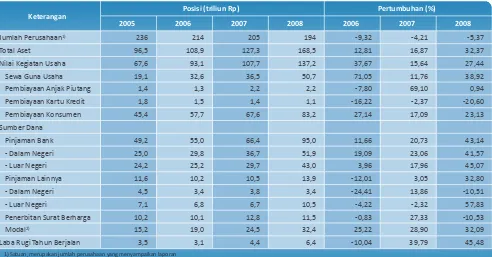

Kinerja perusahaan pembiayaan belum tampak terimbas oleh krisis global sehingga masih dalam tren membaik pada tahun 2008. Hal itu ditunjukkan oleh peningkatan

aset perusahaan pembiayaan sebesar 32,4% menjadi

sebesar Rp168,5 triliun (Tabel 4.10). Sama halnya dengan tahun sebelumnya, kinerja perusahaan pembiayaan masih didominasi oleh pembiayaan konsumen.

Penyaluran pembiayaan konsumen mencapai Rp83,2

triliun atau sekitar 60,6% dari total nilai kegiatan usaha

industri pembiayaan. Namun demikian, pertumbuhan pembiayaan konsumen masih di bawah sewa guna usaha yang mengalami kenaikan pesat. Total penyaluran sewa guna usaha pada tahun laporan mencapai Rp50,7 triliun

(36,9%), sementara pangsa pembiayaan anjak piutang sebesar 1,6% dan pembiayaan kartu kredit 0,8%. Diinjau

dari sumber pendanaannya, sumber dana terbesar perusahaan pembiayaan masih berasal dari pinjaman bank. Pada tahun 2008 terjadi lonjakan sumber dana yang

berasal dari pinjaman bank, yakni sebesar 43,14% dari

sebesar Rp66,4 triliun menjadi sebesar Rp95,0 triliun.

Pangsa pinjaman dari bank dalam negeri mencapai 54,7%, sementara sisanya 45,3% berasal dari pinjaman bank

luar negeri. Sumber pendanaan lainnya yang digunakan perusahaan pembiayaan adalah pinjaman nonbank, baik dalam negeri maupun luar negeri, yang mencapai Rp13,9 triliun, penerbitan surat berharga Rp11,5 triliun, dan modal (termasuk cadangan, laba ditahan dan laba tahun berjalan) sebesar Rp32,4 triliun.

Di tengah gejolak pasar keuangan pada tahun 2008, peran perusahaan pembiayaan dalam pendanaan pembangunan masih terjaga dan bahkan mengalami peningkatan yang

cukup signiikan. Peningkatan pembiayaan tersebut

menunjukkan bahwa daya tahan perusahaan pembiayaan

relaif baik dan kuat.

Tabel 4.10. Perkembangan Kinerja Perusahaan Pembiayaan

Keterangan

Posisi (triliun Rp) Pertumbuhan (%)

2005 2006 2007 2008 2006 2007 2008

Jumlah Perusahaan1) 236 214 205 194 -9,32 -4,21 -5,37