ANALISIS PENGARUH TATO, LDR DAN BOPO TERHADAP

PERTUMBUHAN LABA BANK DEVISA

YANG TERDAFTAR DI BEI DENGAN CAR SEBAGAI VARIABEL

INTERVENING

ARTIKEL ILMIAH

Oleh :

JOHAN ALVIN LEO KADJA

2010310288

SEKOLAH TINGGI ILMU EKONOMI PERBANAS

SURABAYA

PERSETUJUAN ARTIKEL ILMIAH

Nama : Johan Alvin Leo Kadja

Tempat, tanggal lahir : Kupang, 06 April 1992

NIM : 2010310288

Jurusan : Akuntansi

Program Pendidikan : Strata 1

Konsentrasi : Akuntansi Perbankan

Judul : analisis Pengaruh TATO, LDR, dan BOPO terhadap

Pertumbuhan Laba bank devisa yang terdaftar di BEI dengan

CAR sebagai variabel intervening.

ANALISIS PENGARUH TATO, LDR DAN BOPO TERHADAP PERTUMBUHAN LABA BANK DEVISA

DI BEI DENGAN CAR SEBAGAI VARIABEL INTERVENING

Oleh :

Johan Alvin Leo Kadja

Fakultasekonomi, JurusanAkuntansi STIE Perbanas Surabaya Email: [email protected]

Abstract

The role of banking greatly affect a country’s economic activity. Almost sector related with economic or activity monetary always used bank to help the activities. Once the importance of the banking sector, so there is a presumption that the bank is "life" to drive the economy of a country. The object under study in this research is the devise banks are listed on the Indonesia Stock Exchange, the Bank's taken 22 samples. The purpose of this study was to determine the influence of the Total Asset Turnover (TATO) Loans to Deposit Ratio, Expense Operation Ratio (BOPO) the growth of foreign exchange profits in private banks in Indonesia Stock Exchange with Capital Adequacy Ratio (CAR) as the intervening variable during the years 2010-2012. This variables used in this study is the Asset Turnover (TATO) Loans to Deposit Ratio, Expense Operation Ratio (BOPO) (X), CAR (Z) and foreign exchange profits (X). This study uses Classical assumptionand regression with path analysis. In this study only Loans to Deposit Ratio (LDR) has a significant to the Capital Adequacy Ratio (CAR) and Capital Adequacy Ratio (CAR) can not be used as variable intervening.

Keywords : TATO, LDR, BOPO, profit, banks.

PENDAHULUAN

Bank merupakan lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya. (Kasmir, 2012: 3).Kemudian menurut undang-undang Nomor 10 Tahun 1998 yang dimaksud dengan bank adalah badan usaha yang mengimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Perjalanan perekonomian Indonesia mulai tahun 2008 penuh dengan tantangan dan kendala yang harus dihadapi, sehingga memaksa para pelaku usaha dan pengusaha dari berbagai sektor merevisi target pendapatan, pertumbuhan dan rencana bisnis investasinya.Pasalnya akibat dari krisis keuangan global terjadi di tahun ini dan akibatnya dampak

tersebut mulai dirasakan negara berkembang, salah satunya Indonesia.Bank dalam mempertahankan tingkat kesehatan dan kestabilan bank, maka digunakan Arsitektur Perbankan Indonesia (API) yang merupakan suatu kerangka dasar sistem perbankan Indonesia yang bersifat menyeluruh dan memberikan arah, bentuk, dan tatanan industri perbankan untuk rentang waktu lima sampai sepul uh tahun ke depan. Peluncuran API merupakan strategi Pemerintah dan Bank Indonesia untuk membangun kembali perekonomian Indonesia melalui penerbitan buku putih Pemerintah sesuai dengan Inpres No. 5 Tahun 2003, dimana API menjadi salah satu program utama dalam buku putih tersebut. Penilaian dan pengawasan ini diatur dalam pasal 29 ayat 2 Undang-undang Perbankan tahun 1992 dengan beberapa ketentuan bahwa pengawasan dilakukan oleh bank sentral (Bank Indonesia) dan bank wajib

memperhatikan aspek permodalan, kualitas asset, kualitas manajemen, rentabilitas, likuiditas, solvabilitas, dan aspek lain yang berhubungan dengan usaha bank. Usaha-usaha yang dilakukan bank ini otomatis merangsang pertumbuhan laba perbankan. Pertumbuhan laba adalah perubahan persentase kenaikan laba yang diperoleh perusahaan (Mamduh dan Halim, 2009). Pertumbuhan laba yang baik, mengisyaratkan bahwa perusahaan mempunyai keuangan yang baik, yang pada akhirnya akan

meningkatkan nilai perusahaan, karena besarnya dividen yang akan dibayar di masa akan datang saat bergantung pada kondisi perusahaan. Dimana perusahaan dengan laba bertumbuh akan memiliki jumlah aktiva yang besar sehingga memberikan peluang lebih besar didalam menghasilkan profitabilitasnya. Perusahaan yang bertumbuh adalah perusahaan yang memiliki pertumbuhan laba dan penjualan yang tinggi.

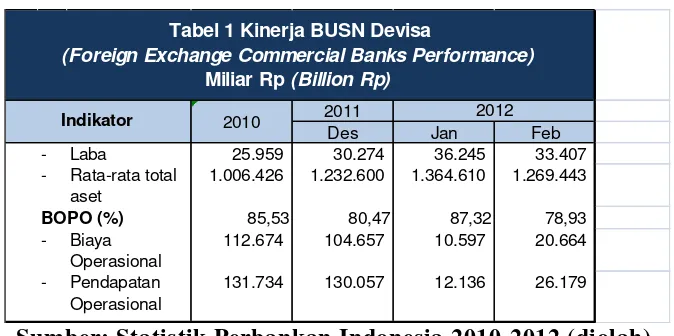

Tabel 1 Kinerja BUSN Devisa

(Foreign Exchange Commercial Banks Performance)

Miliar Rp (Billion Rp)

Indikator 2010 2012

Sumber: Statistik Perbankan Indonesia 2010-2012 (diolah). Table diatas menunjukkan

statistik pertumbuhan laba bank devisa dan bank non devisa dari tahun 2010-2012. Perkembangan bank devisa pada periode 2010-2012 mengalami pertumbuhan laba yang cukup baik selama periode tersebut yang ditunjukan dengan pertumbuhan laba yang stabil dari tahun ke tahun dengan signifikan yaitu sebesar 25% setiap tahunnya dari tahun 2010-2012. adapun kinerja bank dengan menggunakan rasio-rasio keuangan yaituTATO (Total Asset Turn Over), LDR (Loan to Deposit Ratio), BOPO (Rasio Biaya Operasional), CAR (Capital Adequacy Ratio) dan pertumbuhan laba.

Bank adalah perusahaan yang bergerak dalam bidang keuangan, artinya aktifitas perbankan selalu

berkaitan dalam bidang keuangan, yang sangat dibutuhkan oleh masyarakat dalam melakukan transaksi keuangan, maupun transaksi lainnya.Bank berasal dari bahasa Italia Banco yang kartinya Bangku.Bank termasuk perusahaan industri jasa karena produknya hanya memberikan pelayanan jasa kepada masyarakat. Di Indonesia perkembangan dunia perbankan sekarang ini sangat pesat, baik bank milik pemerintah maupun bank swasta.

terbaru tersebut, kita sebut saja sebagai Metode RGEC, yaitu singkatan dari Risk Profile, Good Corporate Governance, Earning, dan Capital.

LANDASAN TEORITIS DAN PENGEMBANGAN HIPOTESIS Total Asset Turn Over (TATO) merupakan rasio yang digunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva, atau rasio untuk mengukur efisiensi penggunaan aktiva secara keseluruhan(Mamduh dan Halim :2003).Hal ini didukung oleh penelitian Novia (2013) yang menyatakan bahwa Total Asset Turn Over (TATO) memiliki pengaruh yang signifikan terhadap pertumbuhan laba perbankan.

Loan to Deposit Ratio (LDR) menunjukan kemampuan bank membayar kembali penarikan yang dilakukan oleh nasabah dengan mengandalkan kredit yang diberikan

sebagai sumber

likuiditasnya(Dendawijaya, 2005).Jika bank dapat menyalurkan seluruh dana yang dihimpun memang akan menguntungkan, namun hal ini terkait resiko apabila sewaktu-waktu pemilik dana menarik dananya atau pemakai dana tidak dapat mengembalikan dana yang dipinjamnya.

Rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO) sering disebut rasio efisiensi digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional Kasmir (2008).Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan.

Capital Adequacy Ratio(CAR) adalah kecukupan modal yang menunjukkan kemampuan bank dalam mempertahankan modal yang mencukupi dan kemampuan manajemen bank dalam mengidentifikasi, mengukur, mengawasi, dan mengontrol resiko-resiko yang

timbul yang dapat berpengaruh terhadap besarnya modal Kasmir (2008).

Laba merupakan salah satu indikator kinerja perusahaan.Laba perusahaan dapat tercermin dalam laporan keuangan yang dihasikan oleh perusahaan yang bersangkutan.Laba merupakan proksi dari kinerja perusahaanSuwardjono (2005).

Pengaruh antara Total Aset Turn Over

(TATO) terhadap PertumbuhanLaba Melalui Capital Adequacy Ratio(CAR) Sebagai Variabel Intervening

Total Asset Turn Over (TATO) merupakan rasio yang digunakan untuk menukur perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva, atau rasio untuk mengukur efisiensi penggunaan aktiva secara keseluruhan(Mamduh dan Halim :2003). Total Asset Turn Overdihitung dari penjualan bersih dibagi rata-rata total aktiva.Kemampuan perusahaan dalam menggunakan aktiva yang dimiliki untuk menghasilkan penjualan digambarkan dalam rasio. Dengan melihat rasio ini, kita bisa mengetahui efektivitas penggunaan aktiva dalam menghasilkan laba (Sintya: 2012). Berdasarkan uraian tersebut maka dalam penelitian ini dapat dirumuskan hipotesis sebagai berikut: Hipotesis 1: Ada pengaruh antara Total

Aset TurnOver (TATO) terhadap pertumbuhan laba melalui Capital Adequacy Ratio(CAR) sebagai variabel intervening pada bank devisa?

Pengaruh antara Loan to Deposit Ratio

(LDR)terhadap Pertumbuhan Laba Melalui Capital Adequacy Ratio (CAR) Sebagai Variabel Intervening

Loan to Deposit Ratio (LDR) menunjukan kemampuan bank membayar kembali penarikan yang dilakukan oleh nasabah dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya.Besarnya

LDR sebuah bank, mampu menggambarkan besar peluang munculnya risiko kredit. Artinya semakin tinggi LDR sebuah bank, maka semakin tinggi pula peluang risiko kredit bermasalah yang akanterjadi (Dendawijaya, 2005).Dalam rasio LDR yang kecil maka akan secara langsung mempengaruhi Rasio CAR yang semakin meningkat. Atau dengan kata lain semakin kecil resiko yang ada akan meningkatkan penghasilan sebuah perbankan yang ditunjukan dengan meningkatnya penanaman modal oleh investor.

Hipotesis 2: Ada pengaruh antara Loan to DepositRatio(LDR) terhadap pertumbuhan laba melalui Capital Adequacy Ratio(CAR) sebagai variabel intervening pada bank devisa?

Pengaruh antara Beban Operasional Pendapatan Operasional (BOPO) terhadap Pertumbuhan Laba Melalui

Capital Adequacy Ratio(CAR) Sebagai Variabel intervening

Rasio biaya operasional merupakan perbandingan antara pendapatan dan pengeluaran perusahaan dalam melakukan kegiatan operasional, semakin efisien suatu bank maka semakin tinggi tingkat laba bank tersebut. Rasio biaya operasional digunakan untuk menentukan tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasional (Dendawijaya, 2005;120).

Hipotesis 3 : Ada pengaruh antara rasio beban operasional pendapatan operasional (BOPO) terhadap pertumbuhan laba melalui Capital Adequacy Ratio(CAR) sebagai variabel intervening pada bank devisa?

Kerangka pemikiran yang mendasari penelitian ini adalah

METODE PENELITIAN Klasifikasi Sampel

Menurut Sugiyono (2006:215), populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Dalam penelitian ini populasi yang digunakan adalah bank devisa yang terdaftar di BEI yang melaporkan laporan keuangannya secara berturut-turut dari tahun 2009-2012.

Metode pengambilan sampel yang akan digunakan dalam penelitian ini adalah metode judgement sampling, yaitu salah satu bentuk purposive sampling dengan mengambil sampel yang telah ditentukan sebelumnya berdasarkan maksud dan tujuan penelitian. Kriteria-kriteria yang digunakan dalam penelitian ini adalah:

1. Bank devisa yang terdaftar di Bursa Efek Indonesia selama 2009-2012.

2. Bank devisa yang menerbitkan laporan keuangan secara berturut-turut selama perode 2009-2012.

sampai dengan 2012. Sampel penelitian pada tahun 2010 sejumlah 22 bank, tahun 2011 sejumlah 22 bank, dan pada tahun 2012 sejumlah 22 bank. Hal tersebut disebabkan karena ketujuh bank devisa yang menjadi sampel tidak sesuai dengan kriteria pengambilan sampel penelitian sehingga bank-bank tersebut tidak dapat dijadikan sebagai sampel penelitian.

Data Penelitian

Jenis data yang digunakan dalam penelitian adalah data sekunder karena diperoleh dari sumber-sumber yang telah ada kemudian dikumpulkan oleh peneliti. Data yang dimaksud yaitu data dalam laporan tahunan untuk periode 2009 sampai 2012. Data yang berupa laporan keuangan dan annual report yang diperoleh dari website resmi Bursa Efek Indonesia www.idx.co.id.

Variabel penelitian

Variabel penelitian yang digunakan dalam penelitian ini meliputi Total Asset Turn Over (TATO), Loan to Deposit Ratio (LDR), Rasio bebanoperasional pendapatan operasional (BOPO) dan Capital Adequacy Ratio(CAR).

Definisi Operasional Variabel Pertumbuhan Laba

Laba merupakan proksi dari kinerja perusahaan.Dalam penelitian ini kinerja perusahaan diproksikan dengan ukuran perubahan laba yang dihasikan oleh perusahaan (Mamduh dan Halim, 2009).Oleh karena itu, laporan keuangan merupakan alat yang dapat digunakan untuk mengevaluasi kinerja perusahaan.

∆ Yn = Pertumbuhan Laba Yn-1 = Laba tahun sebelumnya Yn = Laba tahun ke-n

Total Assets Turn over (TATO)

Total Assets Turn over (TATO) merupakan rasio keuangan yang digunakan oleh sebuah perusahaan untuk mengetahui seberapa efektif penggunaan aktiva dan pengaruhnya perusahaan dalam menghasilkan laba, atau untuk mengukur kemampuan dana yang tertanam dalam keseluruhan aktiva yang berputar pada suatu periode atau kemampuan modal yang diinvesasikan untuk menghasilkan revenue atau laba (Mamduh dan Halim, 2009) .

Rumusnya sebagai berikut :.

Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio (LDR) merupakan rasio yang menunjukkan kemampuan suatu bank dalam menyediakan dana kepada debiturnya dengan modal yang dimiliki oleh bank maupun dana yang dapat dikumpulkan dari masyarakat (Dendawijaya, 2005).

Rumus Loan to Deposit Ratio sebagai

berikut :

Rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO)

Menurut Dendawijaya (2005) rasio biaya operasional digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO) sering disebut rasio efisiensi digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional (Mamduh dan Halim, 2009) .

BOPO dinyatakan dalam rumus

berikut :

Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio(CAR) adalah kecukupan modal yang menunjukkan kemampuan bank dalam mempertahankan modal yang mencukupi dan kemampuan manajemen bank dalam mengidentifikasi, mengukur, mengawasi, dan mengontrol resiko-resiko yang timbul yang dapat berpengaruh terhadap besarnya modal Dendawijaya (2003) . Rumus Capital Adequacy Ratio (CAR) sebagai berikut (PBI, 2008):

Alat Analisis

Menurut Ghozali (2011), suatu variabel disebut variabel intervening jika variabel tersebut mempengaruhi hubungan antara variabel independen dengan variabel dependen. Dalam analisis jalur, pengujian koefisien jalur menggunakan standardize beta dan diberi simbol Pyixi. Sedangkan pengaruh tidak langsung merupakan perkalian antar

Pyixi. Pengaruh total merupakan penjumlahan dari pengaruh langsung dan pengaruh tidak langsung.

Penelitian ini, model regresi akan dianalisis dengan menggunakan metode analisis jalur. Analisis jalur merupakan perluasan dari analisis regresi linear berganda.Pengaruh antara variabel X terhadap variabel Y dengan variabel Z sebagai mediator, dengan menggunakan analisis regresi linear berganda dengan persamaan sebagai berikut.

Hipotesis 1

Hipotesis 2

Hipotesis 3

HASIL PENELITIAN DAN PEMBAHASAN

Uji Deskriptif

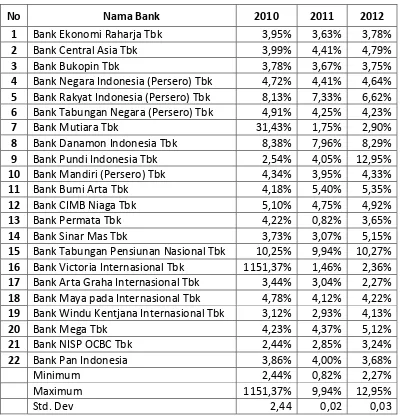

Tabel 2

Analisis Deskriptif TATO

No Nama Bank 2010 2011 2012

1 Bank Ekonomi Raharja Tbk 3,95% 3,63% 3,78% 2 Bank Central Asia Tbk 3,99% 4,41% 4,79% 3 Bank Bukopin Tbk 3,78% 3,67% 3,75% 4 Bank Negara Indonesia (Persero) Tbk 4,72% 4,41% 4,64% 5 Bank Rakyat Indonesia (Persero) Tbk 8,13% 7,33% 6,62% 6 Bank Tabungan Negara (Persero) Tbk 4,91% 4,25% 4,23% 7 Bank Mutiara Tbk 31,43% 1,75% 2,90% 8 Bank Danamon Indonesia Tbk 8,38% 7,96% 8,29% 9 Bank Pundi Indonesia Tbk 2,54% 4,05% 12,95% 10 Bank Mandiri (Persero) Tbk 4,34% 3,95% 4,33% 11 Bank Bumi Arta Tbk 4,18% 5,40% 5,35% 12 Bank CIMB Niaga Tbk 5,10% 4,75% 4,92% 13 Bank Permata Tbk 4,22% 0,82% 3,65% 14 Bank Sinar Mas Tbk 3,73% 3,07% 5,15% 15 Bank Tabungan Pensiunan Nasional Tbk 10,25% 9,94% 10,27% 16 Bank Victoria Internasional Tbk 1151,37% 1,46% 2,36% 17 Bank Arta Graha Internasional Tbk 3,44% 3,04% 2,27% 18 Bank Maya pada Internasional Tbk 4,78% 4,12% 4,22% 19 Bank Windu Kentjana Internasional Tbk 3,12% 2,93% 4,13% 20 Bank Mega Tbk 4,23% 4,37% 5,12% 21 Bank NISP OCBC Tbk 2,44% 2,85% 3,24% 22 Bank Pan Indonesia 3,86% 4,00% 3,68%

Minimum 2,44% 0,82% 2,27%

Maximum 1151,37% 9,94% 12,95%

Std. Dev 2,44 0,02 0,03

Bedasarkan hasil analisis deskriptif pada tabel 4.2 dengan menggunakan MS. Excel maka diketahui nilai TATO terendah pada tahun 2010 adalah Bank NISP OCBC sebesar 2,44% dan tertinggi adalah Bank Victoria Internasional sebesar 1151,37%. Dengan nilai standar deviasi sebesar 2,44. Pada tahun 2011 nilai terendah untuk rasio TATO adalah Bank Permata sebesar 0,82% dan nilai TATO tertinggi adalah Bank Tabungan Pensiunan Nasional dengan nilai TATO sebesar 9,94%. Dengan

nilai standar deviasi sebesar 0,02. Kemudian pada tahun 2012 nilai TATO terendah adalah Bank Artha Graha dengan nilai TATO sebesar 2,27% dan nilai terbesar adalah Bank Pundi sebesar 12,95%.Nilai standar deviasi sebesar 0,03. Berdasarkan hasil analisis deskripitf tersebut maka dapat diambil kesimpulan bahwa semakin tinggi atau rendahnyapresentasi TATO pada tabel diatas maka hal tersebut dapat menunjukan bahwa semakin efektif atau tidak bank tersebut dalam

menggunakan aset perusahaan dalam menghasilkan laba bagi bank tersebut.

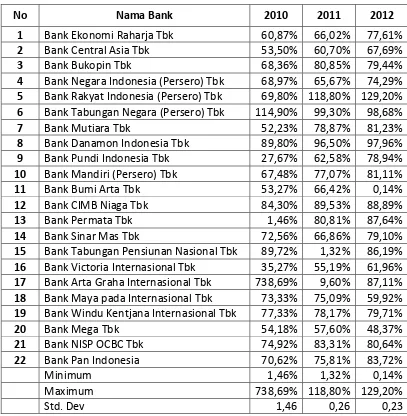

Tabel 3

Analisis Deskriptif LDR

No Nama Bank 2010 2011 2012

1 Bank Ekonomi Raharja Tbk 60,87% 66,02% 77,61% 2 Bank Central Asia Tbk 53,50% 60,70% 67,69% 3 Bank Bukopin Tbk 68,36% 80,85% 79,44% 4 Bank Negara Indonesia (Persero) Tbk 68,97% 65,67% 74,29% 5 Bank Rakyat Indonesia (Persero) Tbk 69,80% 118,80% 129,20% 6 Bank Tabungan Negara (Persero) Tbk 114,90% 99,30% 98,68% 7 Bank Mutiara Tbk 52,23% 78,87% 81,23% 8 Bank Danamon Indonesia Tbk 89,80% 96,50% 97,96% 9 Bank Pundi Indonesia Tbk 27,67% 62,58% 78,94% 10 Bank Mandiri (Persero) Tbk 67,48% 77,07% 81,11% 11 Bank Bumi Arta Tbk 53,27% 66,42% 0,14% 12 Bank CIMB Niaga Tbk 84,30% 89,53% 88,89% 13 Bank Permata Tbk 1,46% 80,81% 87,64% 14 Bank Sinar Mas Tbk 72,56% 66,86% 79,10% 15 Bank Tabungan Pensiunan Nasional Tbk 89,72% 1,32% 86,19% 16 Bank Victoria Internasional Tbk 35,27% 55,19% 61,96% 17 Bank Arta Graha Internasional Tbk 738,69% 9,60% 87,11% 18 Bank Maya pada Internasional Tbk 73,33% 75,09% 59,92% 19 Bank Windu Kentjana Internasional Tbk 77,33% 78,17% 79,71% 20 Bank Mega Tbk 54,18% 57,60% 48,37% 21 Bank NISP OCBC Tbk 74,92% 83,31% 80,64% 22 Bank Pan Indonesia 70,62% 75,81% 83,72%

Minimum 1,46% 1,32% 0,14%

Maximum 738,69% 118,80% 129,20%

Std. Dev 1,46 0,26 0,23

Bedasarkan tabel 3 hasil analisis dengan menggunakan MS. Excel maka diketahui nilai LDR terendah pada tahun 2010 adalah bank Permata sebesar 1,46% dan tertinggi adalah bank Artha Graha sebesar 738,69%. Dengan nilai standar deviasi sebesar 1,1,46. Pada tahun 2011 nilai

dengan nilai LDR sebesar 0,14% dan nilai terbesar adalah Bank Rakyat Indonesia sebesar 1,292%. Nilai standar deviasi sebesar 0,23.Berdasarkan hasil analisis deskriptif diatas maka dapat diambil sebuah kesimpulan bahwa semakin tinggi atau rendahnya LDR merupakan interpretasi bahwa bank tersebut mampu menyediakan dana pada debiturnya dengan modal yang ada pada bank itu

sendiri maupun dana yang telah dikumpulkanmasyarakat

.

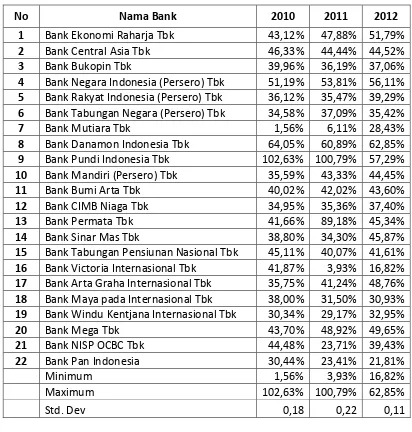

Tabel 4

Analisis Deskriptif BOPO

No Nama Bank 2010 2011 2012

1 Bank Ekonomi Raharja Tbk 43,12% 47,88% 51,79% 2 Bank Central Asia Tbk 46,33% 44,44% 44,52% 3 Bank Bukopin Tbk 39,96% 36,19% 37,06% 4 Bank Negara Indonesia (Persero) Tbk 51,19% 53,81% 56,11% 5 Bank Rakyat Indonesia (Persero) Tbk 36,12% 35,47% 39,29% 6 Bank Tabungan Negara (Persero) Tbk 34,58% 37,09% 35,42% 7 Bank Mutiara Tbk 1,56% 6,11% 28,43% 8 Bank Danamon Indonesia Tbk 64,05% 60,89% 62,85% 9 Bank Pundi Indonesia Tbk 102,63% 100,79% 57,29% 10 Bank Mandiri (Persero) Tbk 35,59% 43,33% 44,45% 11 Bank Bumi Arta Tbk 40,02% 42,02% 43,60% 12 Bank CIMB Niaga Tbk 34,95% 35,36% 37,40% 13 Bank Permata Tbk 41,66% 89,18% 45,34% 14 Bank Sinar Mas Tbk 38,80% 34,30% 45,87% 15 Bank Tabungan Pensiunan Nasional Tbk 45,11% 40,07% 41,61% 16 Bank Victoria Internasional Tbk 41,87% 3,93% 16,82% 17 Bank Arta Graha Internasional Tbk 35,75% 41,24% 48,76% 18 Bank Maya pada Internasional Tbk 38,00% 31,50% 30,93% 19 Bank Windu Kentjana Internasional Tbk 30,34% 29,17% 32,95% 20 Bank Mega Tbk 43,70% 48,92% 49,65% 21 Bank NISP OCBC Tbk 44,48% 23,71% 39,43% 22 Bank Pan Indonesia 30,44% 23,41% 21,81%

Minimum 1,56% 3,93% 16,82%

Maximum 102,63% 100,79% 62,85%

Std. Dev 0,18 0,22 0,11

Bedasarkan tabel 4 hasil analisis dengan menggunakan MS.

Excel maka diketahui nilai BOPO terendah pada tahun 2010 adalah Bank

Mutiara sebesar 1,56% dan tertinggi adalah Bank Pundi sebesar 102,63%. Dengan nilai standar deviasi sebesar 0,18. Pada tahun 2011 nilai terendah untuk rasio BOPO adalah Bank Victoria Internasional sebesar 3,93% dan nilai BOPO tertinggi adalah Bank Pundi dengan nilai BOPO sebesar 100,79%. Nilai standar deviasi sebesar 0,22. Kemudian pada tahun 2012 nilai BOPO terendah adalah Bank Victoria

International dengan nilai BOPO sebesar 16,82% dan nilai terbesar adalah Bank Danamon Indonesia sebesar 62,85%. Nilai standar deviasi sebesar 0,11.Berdasarkan hasil analisis deskriptif pada tabel 4 diatas tinggi atau rendahnya BOPO sebuah bank akan menunjukan bahwa kemampuan bank dalam mengendalikan biaya operasional terhadap pendapatan operasional.

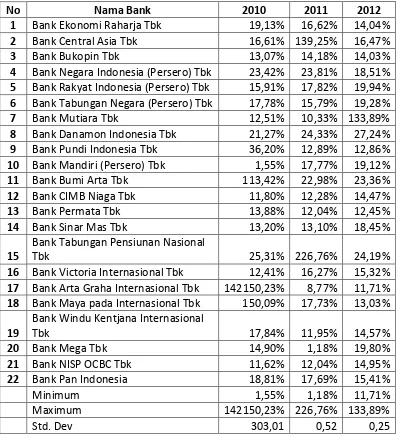

Tabel 5

Analisis deskriptif CAR

No Nama Bank 2010 2011 2012

1 Bank Ekonomi Raharja Tbk 19,13% 16,62% 14,04% 2 Bank Central Asia Tbk 16,61% 139,25% 16,47% 3 Bank Bukopin Tbk 13,07% 14,18% 14,03% 4 Bank Negara Indonesia (Persero) Tbk 23,42% 23,81% 18,51% 5 Bank Rakyat Indonesia (Persero) Tbk 15,91% 17,82% 19,94% 6 Bank Tabungan Negara (Persero) Tbk 17,78% 15,79% 19,28% 7 Bank Mutiara Tbk 12,51% 10,33% 133,89% 8 Bank Danamon Indonesia Tbk 21,27% 24,33% 27,24% 9 Bank Pundi Indonesia Tbk 36,20% 12,89% 12,86% 10 Bank Mandiri (Persero) Tbk 1,55% 17,77% 19,12% 11 Bank Bumi Arta Tbk 113,42% 22,98% 23,36% 12 Bank CIMB Niaga Tbk 11,80% 12,28% 14,47% 13 Bank Permata Tbk 13,88% 12,04% 12,45% 14 Bank Sinar Mas Tbk 13,20% 13,10% 18,45%

15

Bank Tabungan Pensiunan Nasional

Tbk 25,31% 226,76% 24,19%

16 Bank Victoria Internasional Tbk 12,41% 16,27% 15,32% 17 Bank Arta Graha Internasional Tbk 142150,23% 8,77% 11,71% 18 Bank Maya pada Internasional Tbk 150,09% 17,73% 13,03%

19

Bank Windu Kentjana Internasional

Tbk 17,84% 11,95% 14,57%

20 Bank Mega Tbk 14,90% 1,18% 19,80% 21 Bank NISP OCBC Tbk 11,62% 12,04% 14,95% 22 Bank Pan Indonesia 18,81% 17,69% 15,41%

Minimum 1,55% 1,18% 11,71%

Maximum 142150,23% 226,76% 133,89%

Std. Dev 303,01 0,52 0,25

Bedasarkan analisis deskriptif pada tabel5 hasil analisis dengan menggunakan MS. Excel diatas maka

Graha sebesar 142150,23%. Dengan nilai standar deviasi sebesar 303,01. Pada tahun 2011 nilai terendah untuk rasio CAR adalah bank Bank Mega sebesar 1,18% dan nilai CAR tertinggi adalah Bank Tabungan Pensiunan Nasionaldengan nilai CAR sebesar 226,79%. Nilai standar deviasi sebesar 0,52. Kemudian pada tahun 2012 nilai CAR terendah adalah bank Internasional Indonesia dengan nilai CAR sebesar 11,71% dan nilai terbesar adalah Bank Mutiara sebesar 133,89%. Nilai standar deviasi sebesar 025. Berdasarkan hasil analisis deskriptif pada tabel 5 diatas maka dapat diambil sebuah

kesimpulan, bahwa tinggi rendahnya rasio CAR pada sebuah bank akan menunjukan kemampuan bank dalam mempertahankan modal yang mencukupi dan kemampuan mengidentifikasi, mengukur, dan mengontrol resiko-resiko yang muncul dalam aktivitas perbankan.

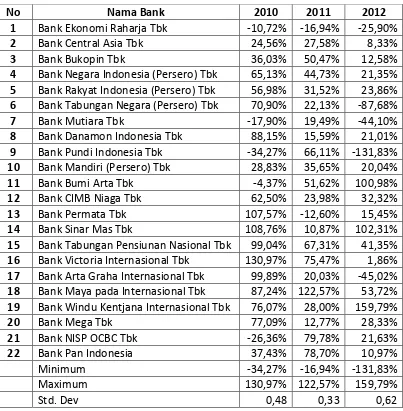

Tabel 6

Analisis Deskriptif Pertumbuhan Laba

No Nama Bank 2010 2011 2012

1 Bank Ekonomi Raharja Tbk -10,72% -16,94% -25,90% 2 Bank Central Asia Tbk 24,56% 27,58% 8,33% 3 Bank Bukopin Tbk 36,03% 50,47% 12,58% 4 Bank Negara Indonesia (Persero) Tbk 65,13% 44,73% 21,35% 5 Bank Rakyat Indonesia (Persero) Tbk 56,98% 31,52% 23,86% 6 Bank Tabungan Negara (Persero) Tbk 70,90% 22,13% -87,68% 7 Bank Mutiara Tbk -17,90% 19,49% -44,10% 8 Bank Danamon Indonesia Tbk 88,15% 15,59% 21,01% 9 Bank Pundi Indonesia Tbk -34,27% 66,11% -131,83% 10 Bank Mandiri (Persero) Tbk 28,83% 35,65% 20,04% 11 Bank Bumi Arta Tbk -4,37% 51,62% 100,98% 12 Bank CIMB Niaga Tbk 62,50% 23,98% 32,32% 13 Bank Permata Tbk 107,57% -12,60% 15,45% 14 Bank Sinar Mas Tbk 108,76% 10,87% 102,31% 15 Bank Tabungan Pensiunan Nasional Tbk 99,04% 67,31% 41,35% 16 Bank Victoria Internasional Tbk 130,97% 75,47% 1,86% 17 Bank Arta Graha Internasional Tbk 99,89% 20,03% -45,02% 18 Bank Maya pada Internasional Tbk 87,24% 122,57% 53,72% 19 Bank Windu Kentjana Internasional Tbk 76,07% 28,00% 159,79% 20 Bank Mega Tbk 77,09% 12,77% 28,33% 21 Bank NISP OCBC Tbk -26,36% 79,78% 21,63% 22 Bank Pan Indonesia 37,43% 78,70% 10,97% Minimum -34,27% -16,94% -131,83%

Maximum 130,97% 122,57% 159,79%

Std. Dev 0,48 0,33 0,62

Bedasarkan hasil analisis yang terdapat pada tabel6 hasil analisis dengan menggunakan MS. Excel diatas maka diketahui nilai pertumbuhan laba terendah pada tahun 2010 adalah Bank Pundi sebesar -34,27%. dan tertinggi adalah Bank Victoria International sebesar 130,97%. Dengan nilai standar deviasi sebesar 0,48. Pada tahun 2011 nilai terendah untuk rasio pertumbuhan laba adalah bank Permata sebesar -16,94% dan nilai pertumbuhan laba tertinggi adalah Bank Mayapada Internasional dengan nilai pertumbuhan laba sebesar 122,57%. Nilai standar deviasi sebesar 0,33. Kemudian pada tahun 2012 nilai pertumbuhan laba terendah adalah Bank Pundi Indonesia dengan nilai

pertumbuhan laba sebesar -131,83% dan nilai tertinggi adalah Bank Bumi Panin sebesar 159,79%. Nilai standar deviasi sebesar 0,62. Berdasarkan hasil analisis deskriptif pada tabel 4.6 diatas maka dapat diambil sebuah kesimpulan, bahwa tinggi rendahnya rasio pertumbuhan laba suatu bank akan menunjukan proksi dari kinerja suatu bank dalam menghasilkan laba selama periode tertentu.

Hasil analisis dan pembahasan

Penelitian ini terdapat tiga hipotesis yang pada intinya adalah untuk menguji pengaruh TATO, LDR dan BOPO dengan CAR sebagai variabel intervening terhadap pertumbuhan laba bank devisa yang terdaftar di bursa efek Indonesia. Langkah-langkah yang dilakukan dalam pengujian hipotesis yaitu membuat data menjadi normal dengan melakukan pembuangan data

outlier, melakukan uji asumsi klasik dengan menggunakan uji normalitas data, serta menguji hipotesis dengan regresi liear berganda. Dari hasil pengujian hipotesis menghasilkan pembahasan yang akan dibahas pada sub bab berikut:

Pengaruh TATO terhadap pertumbuhan labadengan CAR sebagai variabel intervening. Tabel 7

Hasil Analisis Regresi Pengujian Hipotesis 1

Variabel Model 1 Model 2

Nilai Beta Sig. Nilai Beta Sig.

TATO 0.084 0,057 -2,095 0,893

CAR 0,000 0,185

Besarnya pengaruh TATO terhadap pertumbuhan laba dengan CAR sebagai variabel intervening dapat dlihat pada hasil analisis regresi yang memperlihatkan bahwa nilai beta TATO terhadap CAR sebagai variabel intervning dengan tingkat signifikansi sebesar 0,893 yang berarti TATO tidak memiliki pengaruh terhadap CAR karena tidak memenuhi tingkat signifikansi <0,05. Pengaruh CAR terhadap

Pengaruh LDR terhadap pertumbuhan laba dengan CAR sebagai variabel

intervening.

Tabel 8

Hasil Analisis Regresi Pengujian Hipotesis 2

Variabel Model 1 Model 2

Nilai Beta Sig. Nilai Beta Sig.

LDR -0,355 0,167 195,592 0,000

CAR 0,002 0,093

Pengaruh LDR terhadap pertumbuhan laba dengan CAR sebagai variabel intervening dapat dlihat pada hasil analisis regresi yang memperlihatkan bahwa LDR memiliki tingkat signifikansi sebesar 0,00 kurang dari 0,05 yang berarti LDR memiliki pengaruh langsung terhadap CAR karena memenuhi tingkat signifikansi <0,05. Pengaruh CAR terhadap pertumbuhan laba tidak signifikan sebesar 0,093.maka dari hasil tersebut dapat ditarik sebuah kesimpulan bahwa CAR tidak memiliki pengaruh mediasi antara LDR dengan pertumbuhan laba atau Ho diterima. Hasil

penelitian tersebut sama dengan penelitian yang dilakukan oleh Bambang Sudiyatno (2010) yang menyatakan bahwa LDR tidak memilki pengaruh yang signifikan terhadap laba perusahaan. Tetapi terdapat perbedaan dimana pada penelitian tersebut CAR memilki pengaruh yang signifikan terhadap laba sedangkan CAR pada penelitian sekarang tidak memiliki pengaruh mediasi.

Pengaruh BOPO terhadap pertumbuhan laba dengan CAR sebagai variabel intervening.

Tabel 9

Hasil Analisis Regresi Pengujian Hipotesis 3

Variabel Model 1 Model 2

Nilai Beta Sig. Nilai Beta Sig.

BOPO -0,439 0,231 -42,616 0,738

CAR 0,000 0,222

Berdasarkan hasil analisis regresi pengaruh BOPO terhadap pertumbuhan laba dengan CAR sebagai variabel intervening dapat dlihat pada hasil analisis regresi yang memperlihatkan bahwa nilai beta BOPO terhadap CAR sebagai variabel intervning sebesar 6,063 dan tingkat signifikansi sebesar 0,175 yang berarti BOPO tidak memiliki pengaruh terhadap CAR karena tidak memenuhi tingkat signifikansi. Pengaruh

CAR terhadap pertumbuhan laba tidak signifikan sebesar 0,137. Kemudian pengaruh mediasi CAR yang diuji menggunakan sobel test menunjukan hasil sebesar 0,3106 yang berarti lebih kecil dari t tabel dengan tingkat signifikansi sebesar 0,05 yaitu sebesar 1,96, maka dari hasil tersebut dapat ditarik sebuah kesimpulan bahwa CAR tidak memiliki pengaruh mediasi atau Ho diterima. Hasil penelitian yang didukung

oleh penelitian yang dilakukan Asad Ridjal Nur (2013) bahwa BOPO tidak memilki pengaruh yang signifikan terhadap pertumbuhan laba.Akan tetapi CAR yang pada penelitian tersebut memiliki pengaruh yang signifikan terhadap pertumbuhan laba.

KESIMPULAN, KETERBATASAN DAN SARAN

Penelitian yang dilakukan memberikan hasil bahwa Bank Devisa yang dijadikan sebagai obyek penelitian adalah sejumlah 87 perusahaan (2009-2012).Dari 87 perusahaan tersebut yang dapat dijadikan sebagai sampel hanya 66 perusahaan. Hal ini disebabkan karena kurangnya data laporan keuangan sehingga tidak sesuai dengan kriteria pengambilan sampel. Berdasarkan 3 hipotesis maka dapat ditarik 3 kesimpulan dari penelitian ini adalah Total Asset Turn Over (TATO) tidak memliki pengaruh yang signifikan terhadap Pertumbuhan Laba dengan Capital Adequacy Ratio (CAR) Sebagai Variabel Intervening, karena memilikitingkat signifikansi

yang tidak sesuai dengan kriteria penerimaan hipotesis.Loan to Deposit Ratio (LDR) tidak

memliki pengaruh yang signifikan terhadap Pertumbuhan Laba dengan Capital Adequacy Ratio (CAR) Sebagai Variabel Intervening, tapi Loan to Deposit Ratio (LDR) memilki pengaruh yang signifikan terhadap Capital Adequacy Ratio (CAR) akan tetapi hipotesis ditolak karena CAR tidak memediasi variabel antara variabel independen dan depanden dan variabel pada hipotesis memiliki tingkat signifikansi yang tidak sesuai dengan kriteria penerimaan hipotesis. Rasio Biaya Operasional terhadap

Pendapatan Operasional (BOPO) tidak memliki pengaruh yang signifikan terhadap Pertumbuhan Laba dengan Capital Adequacy Ratio (CAR) Sebagai Variabel Intervening, karena memiliki tingkat signifikansi yang tidak sesuai dengan kriteria penerimaan hipotesis.Keterbatasan penelitian yang terdapat pada penelitian ini adalahKetidaklengkapan data laporan keuangan bank devisa yang menyebabkan sampel penelitian berkurang.Sampel peneltian yang digunakan hanya sebanyak 66 perusahaan dari total 87 perusahaan, penggunaan sempel yang kurang lengkap ini mungkin masih kurang menjelaskan secara mendetail mengenai pengaruh TATO, LDR dan BOPO terhadap pertumbuhan laba dengan CAR sebagai variabel intervening. Peneliti menyadari bahwa penelitian yang telah dilakukan saat ini masih memiliki keterbatasan. Maka dari itu berikut ini akan diberikan saran yang diharapkan dapat berguna untuk kepentigan bersama. Saran yang dapat diberikan oleh peneliti adalahBagi sektor perbankan, Berdasarkan hasil penelitian yang telah dilakukan maka dapat disarankan bagi perusahaan untuk lebih memperhatikan nilai pengembalian baik dari asset maupun modal sehingga dapat merangsang pertumbuhan laba pada bank devisa.Bagi peneliti selanjutnya Penelitian lanjutan yang sejenis dengan penelitian yang dilakukan sekarang, dapat menggunakan variabel intervening selain CAR karena pada peneitian sekarang telah dibuktikan bahwa CAR tidak memediasi. Peneliti yang akan datang juga dapat menggunakan kurun waktu penelitian yang terbaru.

DAFTAR RUJUKAN

Terhadap Laba Bersih Pada PT. Bank Rakyat Indonesia(Persero), Tbk”.Jurnal ASSETS vol. 3 tahun 2013.

Bastian, Indra dan Suhardjono, 2006.Akuntansi

PerbankanEdisiPertama. Jakarta: Salemba Empat. Budisantoso Totok, Triandaru Sigit. 2006.

Bank dan Lembaga Keuangan Lain.Jakarta :Salemba Empat

Dendawijaya.2005.

ManajemenPerbankan.Jakarta :Ghalia Indonesia.

Imam Ghozali. 2011. Aplikasi analisis multivariate dengan program SPSS. Semarang : Badan Penerbit Universitas Dipenegoro.

Kasmir. 2012. Dasar-DasarPerbankan. Edisi revisi.Jakarta :Rajawali Pers.

Kasmir. 2008.

AnalisisLaporanKeuangan. Edisi pertama. Rajawali Pers. Jakarta

Novia P. Hamidu, “Pengaruh Kinerja

Keuangan Terhadap

Pertumbuhan Laba Perbankan di BEI”. Jurnal EMBA 3 (Juni) 711-721.

Mamduh M. Hanafi dan Abdul Halim. 2003. Analisis Laporan

Keuangan. Yogyakarta: UPP AMP YPKN

Sintya, 2012.“Pengaruh rasio keuangan Total Turnover, dan NPM terhadap perubahan Laba pada perbankan swasta di Indonesia”.Skripsi.”Universitas Sumatera Utara. Medan.

Sugiyono.2008.

MetodePenelitiankuantitatife, Kualitatife.Bandung :Alfabeta.

Suwardjono, 2005. Teori Akuntansi. Edisi ketiga, Yogyakarta : PFE.

Teguh A. Wijaya, 2013.”NIM, LDR dan

BOPO terhadap pertumbuhan laba dengan CAR sebagai Variabel Intervening.(Studi Kasus pada perusahaan Go Public Tahun 2008-2012).Skripsi”

UniversitasDiponegoro, Semarang.

Undang – Undang No. 10 Tahun 1998 tentang Perbankan.

Website: www.bi.go.id. Peraturan Bank Indonesia Nomor:13/1/PBI/2011 Tentang Sistem Penilaian

Tingkat Kesehatan Bank Umum. Diakses 13 mei 2014

Website:www.idx.comLaporan keuangan

perbankan tahunan. Diakses 14

mei2014.

Curriculum Vitae I Data Pribadi

Nama : Johan Alvin Leo Kadja Jenis Kelamin : Laki-laki

Tempat, Tanggal Lahir : Kupang, 6 April 1992

Alamat : Jl. Alfons Nisnoni No. 6 Kupang, NTT. No. Telp/HP : 082236982457

Email : [email protected] II Riwayat Pendidikan

Pendidikan Tahun Keterangan

Perguruan Tinggi 2010–Sekarang STIE Perbanas Surabaya

SMA 2007-2010 SMA Kristen Mercusuar Kupang

SMP 2004-2007 SMPN 1 Kupang

SD 1998-2004 SDN Bertingkat Naikoten 1 Kupang

III Pengalaman Kerja

No Keterangan Tahun

1. Magang di Bank Rakyat Indonesia Cabang Kupang, NTT.

15 juli-30 Agustus 2013

IV Pengalaman Organisasi

No. Keterangan Tahun

1. Keanggotaan Perbanas Career Center 2013-Sekarang

2. UKM Sie. Kerohanian Kristen divisi Minat dan Bakat

2012-2013

Demikian Curriculum Vitae yang dapat saya sampaikan dengan sebenar-benarnya untuk digubakan sebagaimana mestinya.

Hormat Saya,