SISTEM INFORMASI DAN PENGENDALIAN INTERNAL (SI-PI) SIKLUS PROSES BISNIS PENDUKUNG

Dosen :

Prof. Dr. Ir. Hapzi Ali, MM, CMA

Oleh :

YOHANES AGUNG NUGROHO 55516120049

FAKULTAS MAGISTER AKUNTANSI UNIVERSITAS MERCU BUANA MERUYA

JAKARTA 2017

1.1 Pengertian XBRL

daripada XML karena XBLR mampu menampung kebutuhan semantik pelaporan keuangan yang melibatkan keterkaitan ganda antara satu elemen dengan elemen lainnya dalam laporan keuangan, serta memiliki fitur extensibilitas yang jauh lebih baik daripada XML.

XBRL pada dasarnya merupakan upaya untuk menambahkan suatu deskripsi terstandar (tagging) pada informasi bisnis dan keuangan (termasuk laporan keuangan). XBRL menerapkan konsep metadata dan bersifat free standard, dikembangkan dan diawasi pemanfaatannya oleh XBRL International Consortium (http://xbrl.org), suatu lembaga nirlaba internasional.

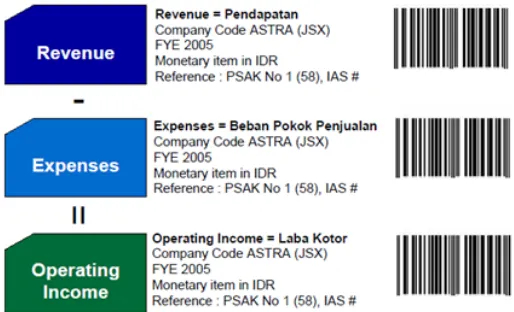

XBRL dapat dimanfaatkan untuk meningkatkan kemampuan sistem pelaporan secara elektronik. Untuk mempermudah pemahaman, XBRL dapat disamakan dengan pemberian barcode pada informasi atau data, sehingga akan mempermudah user dalam membaca laporan, mengelompokkan informasi, dan menganalisisnya secara cepat.

XBRL seringkali dipahami secara kurang tepat karena XBRL bukanlah suatu merk software atau aplikasi yang akan menggantikan aplikasi atau sistem yang sudah ada. XBRL bukanlah suatu standar akuntansi baru dan penerapannyapun tidak memerlukan perubahan standar akuntansi yang sudah diterapkan di suatu negara. XBRL juga tidak akan merubah format pelaporan. XBRL juga bukan chart of accounts dan juga bukan alat translasi chart of accounts.

1.2 Sejarah XBRL

Pada bulan April 1998, Charlie Hoffman, seorang CPA dengan perusahaan Knight Vale dan Gregory di Washington memiliki gagasan XML sebagai cara untuk mengubah pelaporan bisnis. Charlie mulai mengebangkan prototipe dari laporan keuangan dan jadwal audit yang menggunakan XML. Charlie memberitahu Wayne Harding, Ketua High Tech Task Force dari AICPA pada bulan Juli 1998 tentang potensi menggunakan XML dalam pelaporan keuangan. Wayne meminta Charlie untuk memberikan pengarahan ke AICPA High Tech Task Force tentang XML pada bulan September 1998.

AICPA High Tech Task Force menciptakan “deskripsi produk” untuk mengusulkan pembentukan set prototipe laporan keuangan menggunakan XML oleh AICPA (American Institute of Certified Public Accountants). Keren Waller, CPA, staf AICPA dan anggota dari High Tech Task Force membantu dalam menciptakan “deskripsi produk” ini. Pada tanggan 2 Oktober 1998, Wayne Harding mempresentasikan hasil High Tech Task Force ke komite AICPA pada Komite Organisasi. Sebagai hasil dari presentasi ini, AICPA bertekad untuk mendanai proyek dalam membuat satu set prototipe laporan keuangan XML.

Pada tanggal 31 Desember 1998, prototipe yang dikembangkan oleh Charlie Hoffman dan Mark Jewett (Erutech) selesai. Jeffery Ricker (XML solution) berkontribusi pada prototipe awal. Perusahaan CPA Knight, Vale dan Gregory, penjamin 50% dari biaya pengembangan prototipe awal. Pada tanggal 15 Januari 1999, prototipe ini telah disampaikan kepada AICPA. Weyne dan Charlie meyakinkan AICPA bahwa XML adalah penting bagi profesi akuntansi.

AICPA meminta agar rencana bisnis bersiap-siap untuk melihat kedalam kasus bisnis untuk XML dan khususnya laporan keuangan berbasis XML. Proyek ini adalah sebuah kode yang dinamai dengan XFRML. Rencana bisnis itu diciptakan oleh Charlie Hoffman, CPA (Independent BPA), Weyne Harding, CPA (Great Plains), Eric Cohen, CPA (Cohen Computer Consulting), dan Loius Matherne, CPA (Direktur TI AICPA). Pada tanggal 17 Juli 1999, Dewan Direksi AICPA bertekad untuk mendanai upaya XFRML. Kemudian pada 17 Juli 1999, 12 perusahaan dengan cepat bergabung dengan bisnis ini bersama dengan AICPA sebagai anggota Komite Pengarah XFRML. Komite Pengarah awal termasuk: AICPA, Arthur Andersen LLP, Delloite & Touche LLP, e-konten perusahaan, Ernst & Young LLP, FreeEDGAR.com, Inc (sekarang Edgar Onmile, Inc), FRx Software Corporation, Great Plains, KPMG LLP, Microsoft Corporation, Price Weathe Rhouse Coopers LLP dan Woodburn Group.

Pertemuan pertama Komite Pengarah XFRML berlangsung di kantor AICPA New York pada 14 Oktober 1999. Nama organisasi itu resmi berubah menjadi komite pengarah XBRL pada tanggal 6 April 2000. Pada tanggal 31 Juli 2000, komite XBRL mengumumkan peluncuran pertama dari spesifikasi pertama untuk laporan keuangan perusahaan-perusahaan AS berbasis XBRL. Keanggotaan dalam komite pengarah XBRL berkembang menjadi lebih dari50 entitas, termasuk beberapa organisasi profesi internasional.

1.3 Manfaat XBRL

Secara umum, manfaat XBRL adalah:

· Meningkatkan kegunaan sistem pelaporan keuangan secara elektronikkarena fomatnya sudah terstandar sehingga menghasilkan informasi dan data yang comparable dan mudah dianalisis. Selain itu, validasi datanya disajikan secara otomatis sehingga meminimkan terjadinya kesalahaninput.

· Memudahkan dilakukannya publikasi laporan, karena XBRL dapat diolah kembali ke format yang diinginkan seperti PDF, HTML, Excel, TXT, dan lain sebagainya.

· Memudahkan akses informasi keuangan terutama untuk investor internasional, karena XBRL menerapkan suatu standar identifikasi informasi. Investor asing memungkinan dapat melakukan analisis secara mandiri dan melakukan perbandingan dengan bahasa mereka sendiri.

· Mempercepat pengambilan keputusan bisnis. Karena XBRL menyajikan informasi keuangan secara transparan dan mudah, jadi hal ini memudahkan penggunanya melakukan analisis serta mempercepat pengambilan keputusan bisnis.

Manfaat lain dari XBRL secara rinci adalah sebagai berikut:

· XBRL menawarkan manfaat utama di semua tahap pelaporan dan analisis bisnis. Manfaatnya dapat dilihat penggunaannya secara otomasi, hemat biaya, penanganan lebih cepat, lebih dapat diandalkan, dan lebih akurat dari data, analisis peningkatan dan kualitas yang lebih baik dari informasi dan pengambilan keputusan.

· XBRL memungkinkan produsen dan konsumen dari data keuangan untuk beralih sumber daya dari proses manual mahal, biasanya melibatkan perbandingan, perakitan dan re-entry data. XBRL dibantu oleh softwareyang dapat memvalidasi dan memanipulasi informasi XBRL.

· Manfaat XBRL dapat diperoleh bagi semua yang membutuhkan untuk mengumpulkan informasi bisnis, termasuk pemerintah, regulator, lembaga ekonomi, bursa efek, perusahaan informasi keuangan dan sejenisnya, dan mereka yang memproduksi atau menggunakannya, termasuk akuntan, auditor, manajer perusahaan, analis keuangan, investor dan kreditur. Di antara mereka yang dapat mengambil keuntungan dari XBRL termasukvendor software akuntansi, industri jasa keuangan, hubungan investor perusahaan dan industri teknologi informasi.

· Pengolahan data otomatis. XBRL akan mengurangi dan menghilangkan kebutuhan karyawan untuk menginput data secara manual ke dalam aplikasi seperti Excel untuk mentransfer data ke media elektronik sepertiwebsite atau blog. Karena komputer dapat membaca perintah (tag) dengan mudah maka tidak perlu lagi menginput data secara manual, karena dengan menggunakan XBRL untuk mengentri data yang akan dianalisis dengan cepat dan akan disorot secara otomatis.

· Pengatur pelaporan keuangan. Pada bulan Mei 2008, SEC (Securities and Exchange Commission) mewajibkan semua perusahaan publik untuk menggunakan XBRL untuk mengajukan laporan keuangan mereka dengan database EDGAR SEC. Hal ini diantisipasi oleh perubahan yang akan memberikan investor dan instansi pemerintah lainnya dengan meningkatkan integritas data dan keseragaman. Perubahan ini juga yang memungkinkan untuk peningkatan transparasi catatan keuangan perusahaan publik untuk investor. XBRL juga dapat membantu regulator untuk melihat kesenjangan dalam keuntungan dan kerugian laporan keuangan.

diharapkan dapat mengurangi biaya secara signifikan. Jika biaya ini dipindahkan ke investor, maka penghematan keuangan yang dihasilkan oleh bahasa pemrograman baru ini dapat direalisasikan secara luas. · Kemampuan multi-bahasa. XBRL dapat membaca dan memahami data yang dikirim antara berbagai komputer dengan menggunakan bahasa yang berbeda. Para taksonomi dan perintah (tag) merupakan sistem yang dirancang untuk dapat dibaca oleh komputer. Software dan yang memungkinkan perusahaan untuk mentransfer informasi yang ada ke XBRL cepat dan efisien. Auditor di seluruh dunia dapat meluangkan lebih banyak waktu mereka untuk meninjau data yang diterima dari negara lain daripada berfokus pada memvalidasi keakuratan informasi. XBRL juga dapat membaca dan memahami data yang dikirim menggunakan standar akuntansi ganda.

· Menghemat waktu. Salah satu manfaat terbesar untuk diwujudkan dari menggunakan XBRL adalah penghematan waktu. Salah satu contoh, dulu sebelum adanya XBRL untuk mencari informasi tertentu akan memakan waktu berjam-jam namun dengan adanya XBRL bisa mendapatkan informasi dalam waktu persekian detik.

· Analisis data. User dapat menggunakan perangkat lunak secara otomatis untuk memvalidasi data yang diterima melalui XBRL. Perangkat lunak ini juga dapat menganalisa data dan masalah-masalah tingkat tinggi dalam data sehingga auditor atau akuntan dapat meneliti lebih dalam lagi apa yang mereka kerjakan sebelumnya. Analisis yang lebih menyeluruh akan membekali para pebisnis untuk lebih percya diri dalam membuat lapran keuangan yang berdampak pada perusahaan, pasar modal, dan komutitas global. Selain itu, bank dan lembaga keuangan lainnya dapat menganalisis aplikasi kredit serta laporan keuangan pinjaman lebih cepat da lebih akurat yang dapat meningkatkan ersetujuan kredit yang baik dan secara signifikan dapat menurunkan penerimaan loan kepada peminjam beresiko tinggi.

1.4 Penggunaan XBRL di Indonesia

Implementasi XBRL di suatu negara memerlukan kerjasama antar lembaga. Hal ini dikarenakan XBRL bukan hanya memerlukan dukungan teknologi, tapi lebih dari itu adalah kesiapan standardisasi (taxonomy) dan regulasi yang mengatur pengimplementasiannya. Sebagai contoh adalah negara Hong Kong yang membangun Preparatory Working Group (PWG) untuk komunikasi data dan elektronik bisnis dan keuangan. Grup ini bertugas untuk mengidentifikasi aplikasi regulasi dan bisnis XBRL dalam pengimplementasian XBRL untuk lingkungan pelaporan keuangan di Hongkong.

Hasil dari pelaporan berbasis XBRL, secara otomatis akan menghasilkan format laporan dalam bentuk Ms Excel, HTML, PDF, dan XBRL. Seperti yang dikembangkan oleh Deutsche Börse. Berikut adalah contoh implementasi XBRL dalam pelaporan keuangan secara elektronik.

Dengan mengembangkan sistem pelaporan secara elektronik via internet serta didukung dengan implementasi XBRL, Bapepam-LK diharapkan dapat meningkatkan kemampuannya sebagai salah satu sumber informasi dan data keuangan yang penting dimasa mendatang. Karena saat ini, Badan pengawas pasar modal dan lembaga keuangan (BAPEPAM dan LK) Departemen Keuangan RI, memiliki peranan penting yang berkaitan dengan penyampaian pelaporan. Peranannya menjadi sangat penting mengingat semakin meningkatnya jumlah instuisi-instuisi yang akan diawasi.

Salah satu tugas regulator keuangan diseluruh dunia saat ini adalah bagaimana meningkatkan sistem pengawasan secara elektronik untuk memastikan bahwa data dan informasi yang disampaikan oleh institusi-institusi yang diawasinya adalah benar dan akurat. Hal tersebut sangat terkait dengan kebutuhan investor dalam mengakses data.

Situs “XBRL Initiative” yang ada pada web bapepam ditujukan sebagai sarana untuk menyebarkan informasi mengenai hasil observasi. Suatu model (show case) telah dikembangkan bersama IASC Foundation XBRL Team. Selain untuk mempermudah pemahaman publik terhadap pemanfaatan XBRL, model tersebut diharapkan dapat digunakan menjadi bahan pertimbangan lebih lanjut mengenai kajian dan rencana implementasi XBRL di Indonesia.

XBRL ini dapat meningkatkan kemudahan akses informasi finansial, terutama bagi investor internasional karena XBRL menerapkan suatu standar identifikasi informasi.

Terdapat dua tujuan utama berkaitan dengan XBRL Initiative Project ini, yaitu:

· Mengembangkan suatu model sederhana (show case) yang akan menggambarkan bagaimana XBRL dapat digunakan untuk mendukung sistem pelaporan secara elektronik. Model akan menjelaskan proses penyampaian laporan keuangan dari emiten (sektor manufaktur) kepada Bapepam-LK, yang sudah berbasis XBRL, dan proses yang terjadi sesudahnya.

· Memperlihatkan kepada publik (user) mengenai manfaat yang akan diperoleh jika penyampaian informasi yang dilakukan telah menerapkan konsep XBRL

*) Beberapa software yang digunakan dalam show case merupakan trial-version dan free-license software, yang BOLEH dimanfaatkan untuk kepentingan proyek ini dan keperluan edukasi saja (non-bisnis)

1.4.1 Taxonomy Initiative Program

XBRL terdiri dari dua bagian penting, yaitu tasonomi dan instans (instances). Instans adalah informasi keuangan yang sudah ditandai (ditag) dengan menggunakan kaidah sintaksis bahasa markup XBLR. Sedangkan taxonomy merupakan kumpulan definisi-definisi terstandar dari seluruh elemen (termasuk akun laporan keuangan) yang tercakup pada suatu laporan.Taxonomy juga menjelaskan hubungan antar-elemen.

Contohnya elemen Asset. Taxonomy akan menjelaskan apa yang dimaksud dengan elemen asset tersebut (definisi), dimana posisi elemen tersebut di neraca (debit), elemen-elemen apakah yang termasuk dalam pengertiannya (cash, inventory, dll), disebut apakah aset dalam bahasa tertentu (label), dan lain sebagainya. Deskripsi inilah yang akan ditambahkan secara elektronik (tagging) pada semua elemen yang dibutuhkan pada pelaporan.

Taxonomy dapat dikembangkan oleh siapa pun, baik itu regulator, akademik, perusahaan, asosiasi, dan lain-lain. Dan taxonomy juga dapat dikembangkan (extent) oleh siapa pun.

Pada proyek ini, taxonomy yang disusun khusus diperuntukan bagi penyampaian laporan keuangan oleh Emiten kepada Bapepam-LK. Adapun sektor yang dipilih sebagai model taxonomy adalah sektor manufaktur, yang disusun berdasarkan Surat Edaran Bapepam No: 02/ 2002: Pedoman Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik untuk Industri Manufaktur.

Taxonomy akan sulit dilihat atau dijelaskan tanpa bantuan aplikasi tertentu karena taxonomy pada dasarnya hanya merupakan kumpulan deskripsi elemen secara elektronik. Untuk melihat taxonomy secara lebih mudah, user dapat menggunakan ABRA (Adaptive Business Reporting Format)viewer yang dipersiapkan oleh IASCF XBRL Team untuk kepentingan proyek ini.

1.5 Cara Kerja XBRL

Saat ini, dapat dikatakan bahwa XBRL merupakan sistem yang berbasis XML terbaik dan fleksibel karena dapat memenuhi kebutuhan bisnis dan informasi keuangan. XBRL memungkinkan identifikasi tag yang unik yang dapat diterapkan ke item data keuangan. Selain itu, XBRL memungkinkan label dalam berbagai bahasa serta dapat digunakan sebagai referensi akuntansi atau informasi untuk anak perusahaan lainnya. XBRL juga menunjukkan bagaimana keterkaitan item satu dengan item lainnya. Hal tersebut dapat menggambarkan bagaimana item-item itu dihitung.

XBRL dapat dengan mudah diperluas, sehingga perusahaan dan organisasi lainnya dapat menyesuaikan dengan memenuhi berbagai persyaratan khusus. Struktur yang kaya dan kuat yang disediakan oleh XBRL memungkinkan penanganan data bisnis yang sangat efisien oleh komputer. Penggunaan XBRL dapat mendukung semua tugas-tugas standar yang diperlukan dalam penyusunan, penyimpanan, dan penggunaan data bisnis. Informasi yang ada dikonversikan dengan proses pemetaan yang sesuai atau yang disajikan oleh perangkat lunak komputer. Kemudian, informasi tersebut dapat dicari, dipilih, ditukar atau dianalisis oleh komputer dan diterbitkan.

Taksonomi XBRL juga ditampilkan dalam situsnya dan dapat dipilih bahasa yang akan digunakan. Setiap skema kategoris mendefinisikan tagkhusus untuk setiap item data (seperti laba bersih). Karena yuridis nasional mempunyai peraturan akuntansi yang berbeda sehingga masing-masing mempunyai taksonomi untuk pelaporan keuangan. GL taksonomi adalah sebuah taksonomi khusus yang dirancang untuk mendukung pengumpulan data dan pelaporan internal dalam organisasi. Biasanya sebagian besar pengguna XBRL tidak memahami teknikal infrastruktur bahasa sistem ini. Maka dari itu perusahaan perangkat lunak seperti penyedia software akuntansi perlu mempertimbangkan akun dari XBRL dan berbagai fiturnya dalam memproduksi produk mereka.

Laporan keuangan yang tersaji dalam bentuk hardcopy (paper based) seperti yang terlihat di bawah ini memiliki elemen-elemen yang bersifat statis. Artinya ketika elemen tersebut telah dilaporkan kepada pengguna, pengguna hanya dapat melihatnya dalam sajian nominal yang sudah terkunci dalam format tertentu (HTML, PDF, DOC, dan XLS).

XLBR, daripada memerlakukan laporan keuangan hanya sebagai teks, halaman webatau dokumen tercetak, akan lebih bak memerlakkan setiap elemen laporan keuangan sebagai individu data terpisah yang unik. Contoh kodifikasi atas baris laporan keuangan di atas dengan menggunakan XBRL diperlihatkan gambar di bawah ini.

Skrip bahasa XBRL di atas dapat dijelaskan sebagai berikut: · ifrs-gp: taksonomi XBRL yang disetujui oleh IASC.

· unitRef: mendefinisikan jenis mata uang yang digunakan dalam laporan keuangan yang merujuk pada ISO 4217.

· decimals: mereferensikan jumlah desimal yang digunakan oleh elemen-elemen laporan keuangan. · contexRef: mereferensikan konteks informasi keuangan tersebut digunakan.

Skrip yang dikemukakan di atas merupakan contoh ringkas mengenai kodifikasi atas elemen dalam laporan keuangan dengan menggunakan XBRL. Dokumen yang berisikan elemen-elemen yang telah ditandai tersebut harus dilengkapi juga dengan beberapa skrip markup tambahan sesuai dengan skema XML agar menjadi dokumen instans XBRL yang lengkap.

Untuk melihat dokumen XBRL seperti yang diperlihatkan pada gambar di atas, diperlukan perangkat lunak yan gmampu mengenali bahasa XBRL. Perangkat lunak tersebut harus memiliki XML Parser. Jika format XBRL tersebut dipublikasi secara online menggunakan internet, modul inline XBRL dapat dipergunakan sehingga dokumen XBRL tersebut dapat ditampilkan pada beberapa browser yang telah dilengkapi XHTML atau XML Parser.

1.6 Contoh Kasus Penggunaan XBRL

Penulis memilih perusahaan Ralph Lauren Corp. sebagai contoh kasus pengguna XBRL dalam pelaporan keuangannya. Ralph Lauren Corporationadalah perusahaan dagang internasional yang berbasis di Amerika Serikat.Perusahaan ini menjual pakaian, aksesoris, parfum, dan alat-alat rumah tangga untuk pria, wanita, dan anak-anak di seluruh dunia.

Ralph Lauren Corp. didirikan oleh desainer Amerika, Ralph Lauren pada1967. Polo Ralph Lauren adalah merek unggulan perusahaan dan perusahaan ini masih mengelola beberapa merek lain, termasuk Ralph Lauren Black Label, Ralph Lauren Purple Label, Ralph Lauren Blue Label, Lauren Ralph Lauren, Club Monaco dan Chaps.

2.1 Kesimpulan

Berdasarkan apa yang telah dibahas dalam bab sebelumnya, maka dapat disimpulkan bahwa:

kendala interoperabilitas antar platform dan kecepatan dalam distribusi serta duplikasi informasi keuangan untuk kepentingan analisis dan evaluasi.

· Secara umum, XBRL bermanfaat untuk meningkatkan kegunaan sistem pelaporan keuangan secara elektronik, memudahkan dilakukannya publikasi laporan, memudahkan akses informasi keuangan para penggunanya, dan mempercepat pengambilan keputusan bisnis.

· Situs “XBRL Initiative” yang ada pada web bapepam ditujukan sebagai sarana untuk menyebarkan informasi mengenai hasil observasi. Suatu model (show case) telah dikembangkan bersama IASC Foundation XBRLTeam.

· Dengan menggunakan XBRL, informasi yang ada dikonversikan dengan proses pemetaan yang sesuai atau yang disajikan oleh perangkat lunak komputer. Kemudian, informasi tersebut dapat dicari, dipilih, ditukar atau dianalisis oleh komputer dan diterbitkan.

· Ralph Lauren Corp. merupakan salah satu dari 500 perusahaan besar besar yang pengungkapan laporan keuangannya harus diubah menggunakan XBRL setelah diperintahkan untuk mengubahnya oleh SEC untuk tahun setelah tahun fiskal yang berakhir pada 15 Juni 2009.

2.2 Saran Cauter, K. E. v. 2011. The Influence of XBRL on the Quality of Disclosures. Erasmus University Rotterdam: Belanda.

Enhancing Disclosure of Information and Supervision through Electronic Reporting and Implementation of XBRL. Justification for Single Source Selection of Exchange Program (Internship) in International Accounting Standards Committee Foundation (IASC Foundation), London, United Kingdom.

Perdana, A. 2011. Extensible Business Reporting Language (XBRL): Implikasi pada Pradigma dan Rantai Pasok Pelaporan Keuangan. Seminar Nasional Aplikasi Teknologi Informasi 2011, A14-A20.

Puri, D. R. 2013. Keuangan Melalui Internet. Jurnal Reviu Akuntansi dan Keuangan 3 (1), 383-390. SEC. Document and Entity Information. 12/10/2013. http://www.secinfo.com/.

Sihombing, R. P. Pengauditan Laporan Keuangan di Era Teknologi.