INFLASI SEBAGAI VARIABEL MAKRO EKONOMI PEMODERASI DETERMINAN STRUKTUR MODAL PERUSAHAAN SEKTOR INDUSTRI MANUFAKTUR

YANG GO PUBLIC DI BURSA EFEK INDONESIA Rudolf Lumbantobing*

Leonardus Saiman

Program Studi Manajemen, Institut Bisnis dan Informatika Indonesia, Jl. Yos Sudarso Kav. 87, Jakarta 14350 Abstract

Behavioral finance researches during the past two decad esrevealed that macroeconomic factors as such as inflation effects corporate financing decisions. The purpose of this research to test the effect of inflation as a moderator variable for capital structure determinant factors of 108 manufacturing companies which listed in the Indonesian Stock Exchange for the year period 2007-2010. The independent variables of this research are profitability, tangibility, company size, company growth, and non debt tax shields (NDTS), while the dependent variable is debt ratio (leverage). Analysis technique uses Moderated Regression Analysis (MRA). By using the interaction model, corporate financing behavior for the manufacturing companies was found following static trade off theory, whichshown by the positive significance effect of profitability to debt ratio (leverage), and the more positive significance effect of growth to debt ratio while inflation rate increases. Still using the interaction model, the inflation has moderated significantly the effect of profitability, company size, and growth of assets to debt ratio, and also be found that inflation hasn’t yet moderated significantly the effects oftangibility, and non-debt tax shields to debt ratio.

Keywords: inflation, profitability, tangibility, company size, growth, non-debt tax shields, debt ratio, trade-off theory.

Abstrak

Hasil-hasil riset keperilakuan keuangan dua dasawarsa belakangan ini memaparkan bahwa faktor makro ekonomi seperti inflasi berpengaruh terhadap pengambilan keputusan pendanaan perusahaan. Penelitian ini bertujuan untuk menguji pengaruh inflasi sebagai variabel moderator determinan struktur modal 108 perusahaan sektor industri manufaktur yang go publicdi Bursa Efek Indonesia periode 2007-2010.Variabel independen yang digunakan dalam penelitian ini adalah profitabilitas, tangibilitas, ukuran perusahaan, pertumbuhan perusahaan, dan non debt tax shields,

sedangkan variabel dependennya adalah rasio hutang (leverage). Teknik analisis data menggunakan teknik Moderated Regression Analysis (MRA). Hasil analisis data menunjukkan bahwa perilaku pendanaan perusahaan-perusahaan manufaktur mengikuti teori static/trade-off yang ditunjukkan pengaruh signifikan positif profitabilitas terhadap rasio hutang,dan ditemukannya efek pertumbuhan perusahaan yang semakin positif terhadap rasio hutang ketika inflasi meningkat. Lebih lanjut terpaparkan bahwa inflasi signifikan memoderasi pengaruh profitabilitas, ukuran perusahaan, dan pertumbuhan perusahaan terhadap rasio hutang, sedangkan pada pengaruh tangibilitas, dan non-debt tax shields, inflasi belum cukup bukti memoderasi determinan tersebut terhadap rasio hutang.

Kata Kunci: inflasi, profitabilitas, tangibilitas, ukuran perusahaan, pertumbuhan,non-debt tax shields, rasio hutang, teori trade-off.

*

Pendahuluan

erdapat dua teori yang melatarbelakangi penelitian ini, yaknifenomena Trade-Off Theorydan

Pecking Order Theory. TeoriTrade Off

dipelopori oleh Modigliani dan Miller (1958) menyatakan bahwa struktur modal mempunyai pengaruh positif terhadap nilai perusahaan. Manfaat pajak dari penggunaan hutang diperoleh dari beban bunga yang dapat diperhitungkan sebagai elemen pengurang besaran laba kena pajak.Teori ini membawa konsekwensi bahwa dalam mengambil keputusan pendanaan hendaknya perusahaan menggunakan dana eksternal dalam pembiayaannya, dengan tujuan untuk mendapatkan manfaat dari hutang sebesar-besarnya (borrow as much as you can get). Teori lainnya adalahPecking Order Theory.Tong dan Green (2005) berpendapat bahwa meningkatnya profitabilitas akan mengurangi keputusan perusahaan untuk menggunakan sumber dana eksternal dalam membiayai perusahaan. Dalam teori pecking order,perusahaan akan menggunakan sumber dana internal sebelum menggunakan sumber dana eksternal, karena terkait dengan preferensi para manajer terhadap risiko dari sumber pendanaan tersebut. Myers (1984), Titman & Wessel (1988), Frydenberg (2004)menguji secara empiris teori pecking order menunjukkan bahwa profitabilitas dan ukuran perusahaan berpengaruh negatif terhadap rasio hutang, sedangkan pertumbuhan perusahaan berpengaruh positif terhadaprasio hutang. Sedangkan pengujian

trade off theorymenunjukkan hasil inversi dengan pecking order theory (Deesomsak et

al, 2004; Veraet al, 2005; Tobing, 2008; dan Gurcharan, 2010).

Lebih jauh lagi banyak peneliti keuangan modern yang menganalisis pengaruhfenomena inflasi terhadap keputusan pendanaan korporasi. Frank dan Goyal (2009) menghubungkan antara expected inflation

dengan rasio hutang (leverage), dan ditemukan adanya hubungan yang positif antaraexpected inflationdengan rasio hutang. Fenomena inflasi yang positif menurut Frank dan Goyal (2009) konsisten dengan temuan Gertler dan Gilchrist (1993) yang menemukan bahwa terdapat peningkatan hutang pada perusahaan besar namun tetap stabil pada perusahaan kecil pada kondisi resesi ekonomi. Hasil yang sama ditunjukkan oleh Gajurel (2006) yang memaparkan adanya hubungan positif antara inflasi dengan rasio hutangatas perusahaan-perusahaan di Nepal. Gajurel (2006) berpendapat bahwa peningkatan inflasi dalam jangka pendek akan menurunkan tingkat suku bunga, sehingga fenomena inflasi akan menambah ketertarikan untuk melakukan pinjaman jangka panjang.

Indonesia sebagai negara berkembang di wilayah Asia Tenggara juga mengalami fenomena yang serupa dengan penelitian-penelitian di atas (Nugroho, 2011). Apalagi Indonesia sebagai negara yang sedang tumbuh, sangat mudah terkena efek dari pergerakan ekonomi dunia seperti kenaikan harga minyak, suku bunga dan inflasi sehingga mempengaruhi kebijakan pemerintah dan ekonomi masyarakat, yang akhirnya akan berpengaruh pada kebijakan struktur modal korporasi (Ameilia, 2009; dan Nugroho, 2011).

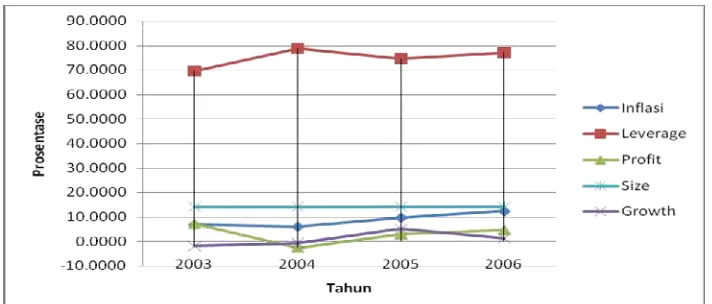

Gambar 1.Hubungan piktografis Inflasi dengan Determinan Struktur Modal 20 perusahaan industri manufakturyang terdaftar di BEI selamatahun 2003-2006.

Sumber: Nugroho Suryokusumo (2011), Tesis Magister Manajemen IBII

Berdasarkan grafik Gambar 1, terlihat bahwa 20 perusahaan industri manufaktur tersebut mengikuti pola hasil penelitian Tong dan Green (2005), dimana profitabilitas dan ukuran perusahaan menunjukkan kecenderungan pengaruh negatif terhadap rasio hutang perusahaan. Pengaruh inflasinampaknya mengikuti pola temuan Frank dan Goyal (2009) yang memiliki pengaruh positif terhadap keputusan pendanaan 20 perusahaan industri manufaktur di Indonesia selama periode tahun 2003-2006 tersebut. Lebih jauh Gambar 1 mengindikasi-kan bahwa efek negatif profitabilitas dan ukuran perusahaan terhadap rasio hutang akan semakin positif ketika inflasi meningkat. Dengan demikian fenomena ditunjukkan Gambar 1 menunjukkan secara piktografis bahwa inflasi memoderasi efek variabel determinan struktur modal terhadap rasio hutang perusahaan. Berdasarkan latar belakang dan fenomenadi atas maka penulis tertarik untuk melakukan penelitian lebih lanjut mengenai pengaruh inflasi sebagai variabel pemoderasi determinan struktur modal perusahaan-perusahaan sampel industri manufakturyang go publicdi Bursa Efek Indonesia periode tahun 2007-2010.

Rumusan Masalah

Berdasarkan latar belakang masalah dan fenomena di atas maka rumusan masalah dalam penelitian ini dinyatakan dalam bentuk pertanyaan penelitian berikut, yakni:

1. Apakah inflasi memoderasi pengaruh profitabilitas terhadap rasio hutang perusahaan industri manufaktur yang go publicdi Bursa Efek Indonesia?

2. Apakah inflasi memoderasi pengaruh tangibilitas terhadap rasio hutang perusahaan industri manufaktur yang go publicdi Bursa Efek Indonesia?

3. Apakahinflasi memoderasi pengaruh ukuran perusahaan terhadap rasio hutang perusahaan industri manufaktur yang go publicdi Bursa Efek Indonesia?

4. Apakah inflasi memoderasi pengaruh pertumbuhan perusahaan terhadap rasio hutang perusahaan industri manufaktur yang go publicdi Bursa Efek Indonesia? 5. Apakah inflasi memoderasi pengaruh

TujuanPenelitian

Secara umum: Penelitian ini bertujuan untuk menganalisis pengaruh determinan struktur modal yakni profitabilitas, tangibilitas, ukuran perusahaan, pertumbuhan perusahaan, dan

Non Debt Tax Shields terhadap rasio hutang (leverage) perusahaan.

Secara khusus:Penelitian ini bertujuan untuk memperoleh bukti empiris dan menganalisis pengaruh inflasi sebagai variabel moderator yang dapat memperkuat atau memperlemah pengaruh determinan struktur modal terhadap rasio hutang perusahaan industri manufaktur yang go publicdi Bursa Efek Indonesia periode tahun 2007-2010.

Landasan Teori dan Hipotesis

Inflasi secara sederhana diartikan sebagai meningkatnya harga-harga secara umum dan terus menerus. Inflasi merupakan syarat agar terjadi pertumbuhan perekonomian yang berkesinambungan sehingga pengendalian atas inflasi perlu dilakukan dengan pertimbangan bahwa inflasi yang tinggi dan tidak stabil akan memberikan dampak negatif bagi masyarakat. Kenaikan inflasi berarti berkurangnya nilai uang untuk memperoleh barang, hal ini berakibat pada meningkatnya biaya produksi yang pada akhirnya dapat meningkatkan harga barang produksi dan menurunkan penjualan perusahaan.Menurut teoripecking orderbahwa dalam melakukan pendanaan maka perusahaan akan cenderung untuk menggunakan sumber dana internal dibandingkan dengan mencari sumber dana eksternal. Menurunnya dana internal akan mengakibatkan perusahaan untuk mencari sumber-sumber dana eksternal sehingga menggunakan hutang, dengan demikian terjadi kenaikan rasio hutang (Deesomsak et al, 2004). Sedangkan Gurcharan (2010) merujuk teori static/trade-off kebalikan dari teori pecking order, menyebutkan bahwa penurunan pendapatan akan mengakibatkan kemampuan perusahaan untuk membayar hutang akan menurun sehingga penggunaan hutang sebagai sumber

dana eksternal akan dikurangi (Werner et al, 1994; Frydenberg, 2004; Vina, 2007). Lebih jauh studi Gajurel (2006)danFrank & Goyal (2009)yangmenghubungkan inflasi dengan rasio hutang (leverage). Temuan mereka menunjukkan adanya pengaruhsignifikan positif inflasi pada rasio hutang. Efekinflasi pada keputusan pendanaan juga diperkuat oleh temuan studiYeh dan Roca (2010) yang memaparkan bahwa inflasi memiliki hubungan yang positif atas pengambilan keputusan pendanaan perusahaan, interaksi faktor inflasi dengan variabel-variabel spesifik determinan struktur modal perusahaan juga mempengaruhi keputusan pendanaan tersebut (Yosephine, 2009; Ameilia, 2009; dan Nugroho, 2011).

Kerangka Pemikiran dan Model Penelitian

1. Profitabilitas terhadap Rasio Hutang Studi Deesomsaket al (2004),Tobing (2008) dan Shamshur (2009) menunjuk-kan bahwa hutang dapat berfungsi sebagai pengurang pajak, sehingga semakin tinggi keuntungan suatu perusahaan maka akan semakin tinggi hutang perusahaan, atau dengan kata lain bahwa hubungan antara profitabilitas dan hutang adalah positif. Begitu pula temuan Buferna et al(2005) di Libya, yang sejalan dengan static/trade-offtheory bahwa perusahaan akan menggunakan hutang setinggi-tingginya dengan tujuan untuk mendapatkan penghematan pajak. Penggunaan hutang sebagai metode untuk mendapatkan insentif pajak nampaknya merupakan hal yang menarik bagi perusahaan-perusahaan di Indonesia, belum lagi hutang merupakan salah satu metode untuk mengendalikan manajer pengelola perusahaan. Dengan demikian diharapkan hutang menjadi suatu media untuk meningkatkan nilai perusahaan.

Hipotesis 1: Profitabilitas berpengaruh positif terhadap rasio hutang

collateral assetsterhadap rasio hutang perusahaanPMDN di Indonesia. Ter-sedianya aktiva tetap yang dapat dijadikanjaminan untuk memperoleh sum-bersumber dana eksternal. Perusaha-an yPerusaha-ang memiliki jaminPerusaha-an terhadap hutang, akan lebih mudah mendapatkan hutang daripada perusahaan yang tidak memiliki jaminan terhadap hutang. Temuan lainnya dikemukakan oleh Akhtar (2005), dan Frank dan Goyal (2009) bahwa tangibilitas berpengaruh positif terhadap rasio hutang perusahaan. Sehingga berdasarkan temuan tersebut dapatlah dihipotesiskan hubungan antara tangibilitas dengan rasio hutang dalam penelitian ini sebagai berikut:

Hipotesis 2: Tangibilitas berpengaruh positif terhadap rasio hutang

3. Ukuran Perusahaan (Size) terhadap Rasio Hutang

Perusahaan dengan ukuran yang lebih besar cenderung lebih mudah untuk mendapatkan hutang dibandingkan dengan perusahaan yang berukuran yang lebih kecil. Hal ini didukung hasil temuan Buferna et al (2005) yang dilakukannya di Libya.Akhtar (2005) di Australia, Tong dan Green (2005) di China, Vina (2007) di Indonesia, dan Shamshur (2009).Dengan demikian penelitian ini mempostulasikan hipotesis penelitian mengenai hubungan size dengan rasio hutang sebagai berikut:

Hipotesis 3: Ukuran perusahaan (size) berpengaruh positif terhadap rasio hutang

4. Pertumbuhan Perusahaan (Growth) terhadap Rasio Hutang

Perusahaan yang sedang tumbuh dan sedang giat-giatnya membangun bisnis memerlukan pendanaan yang tidak sedikit, sehingga hutangmerupakan suatu alternatif pembiayaan bagi perusahaan. Pembiayaan menurut teoripecking order menggunakan sumber dana dengan urutan, (i) dana internal, (ii) laba ditahan,

dan (iii) hutang. Dengan demikian ada hubungan yang negatif antara per-tumbuhan dengan rasio hutang, hal ini didukung temuanTobing (2008), dan Shamshur (2009) yang menunjukkan bahwa perusahaan dengan pertumbuhan tinggi cenderung memiliki rasio hutang rendah. Titman dan Wessel (1988) mengemukakan bahwa growth merupa-kan capital assets yang menambah nilai perusahaan namun tak dapat dijaminkan dan tidak menyebabkan terjadinya pengurangan atas pajak, sehingga pertumbuhan berpengaruh negatif ter-hadap rasio hutang perusahaan.

Hipotesis 4: Pertumbuhan (growth) berpengaruh negatif terhadap rasio hutang

5. Non Debt Tax Shields (NDTS) terhadap Rasio Hutang

Modigliani dan Miller (1956) mengung-kapkan bahwa hutang dapat digunakan untuk mendapatkan manfaat pengurangan pajak. DeAngelo & Masulis (1980)dalam

Tobing (2008) menyatakan dalam struktur modal, non debt tax shield

sebagai proksi manfaat hutangkarena fasilitas penghematan pajak dan subs-titusi biaya bunga, akan berkurang saatmenghitung pajak perusahaan. Oleh karena itu, perusahaan yang dikenai pajak tinggi,pada batas tertentu sebaiknya menggunakan hutang yang tinggi, dengan demikian diharapkan terdapat hubungan yang positif antara rasio hutang dengan

non-debt tax shields.Akhtar (2005), Frank dan Goyal (2009) mendukung premis tersebut. Mereka berpendapat bahwa semakin tinggi marginal taxmaka akan semakin meningkatkan keuntungan akan tax shield atas hutang. Sehingga, variabel non-debt tax shields, seperti depresiasi, diharapkan memiliki hubung-an yhubung-ang positif denghubung-an rasio huthubung-ang.

Hipotesis 5: Non-debt tax shields

6. Inflasi memoderasi pengaruh Profitabilitas terhadap Rasio Hutang Peningkatan inflasi yang menurunkan daya beli berdampak pada turunnya penjualan perusahaan. Menurut teori

pecking order dalam melakukan pendanaan ketika inflasi meningkat, perusahaan cenderung mencari sumber danaeksternal dibandingkan dengan menggunakan sumber dana internal. Menurunnya sumberdana internal akan mengakibatkan perusahaan untuk men-cari sumber dana eksternal sepertihutang, dengan demikian terjadi kenaikan rasio hutang. Dengan demikian dapat dikatakan bahwa inflasi memberikan efekpositif atas pengaruh negatif profitabilitas terhadap rasio hutang perusahaan.

Hipotesis 6: Efek positif profitabilitas terhadap rasio hutang akan semakin positif ketika inflasi meningkat, vice-versa.

7. Inflasi memoderasi pengaruh aktiva tetap terhadap rasio hutang

Sebagaimana dikemukakan sebelumnya, bahwa menurunnya profitabilitas menyebabkan perusahaan mencari dana untuk pendanaan perusahaan. Dengan demikian nilai aktiva berwujudakan menjadi sangat penting sebagai collateral assets. Meningkatnya inflasi akan meningkatkan aktiva-aktiva berwujud terutama fixed assets untuk dapat dijadikan jaminan untuk memperoleh pinjaman dari pihak kreditur, sehingga semakin tinggi kemampuan perusahaan untuk menggunakan aktiva berwujud sebagai kolateral. Dengan demikian inflasi akan memoderasi pengaruhaktiva berwujudterhadap rasio hutang perusaha-an.

Hipotesis 7: Efek positif tangibilitas terhadap rasio hutang akan semakin positif ketika inflasi meningkat, vice-versa.

8. Inflasi memoderasi pengaruh ukuran perusahaan terhadap rasio hutang

Inflasi akan meningkatkan jumlah aktiva akibat naiknya nilai aktiva tetap, sehingga akan semakin meningkatkan kemampuan kolateral perusahaan ketika perusahaan mengajukan pinjaman kepada pihak kreditur. Bagi perusahaan berukur-an besar peningkatberukur-an inflasi akberukur-an mem-perbesar peluang perusahaan memperoleh pinjaman, karena aktiva tetap perusahaan semakin memperbesar kemampuan kolateral. Dengan demikian inflasi me-moderasi positif efeksize terhadap rasio hutang.

Hipotesis 8: Efek positif ukuran perusahaan terhadap rasio hutang akan semakin positif ketika inflasi semakin meningkat, vice-versa.

meningkat,akan cenderung didanai dari sumber-sumber dana internal yang memiliki risiko keuangan lebih rendah. Dengan demikian inflasi memoderasi negatif efek negatif pertumbuhan terhadap rasio hutang perusahaan.

Hipotesis 9: Efek negatif pertumbuhan perusahaan terhadap rasio hutang akan semakin negatif ketika inflasi meningkat, vice-versa.

10. Inflasi memoderasi efek Non Debt TaxShield (NDTS) terhadaprasio hutang Peningkatan inflasi berdampak pada penurunan profitabilitas, sehingga akan mengubah strategi perencanaan pem-biayaan perusahaan. Menurut pecking order theoryperusahaan akan mengguna-kan sumber daya eksternal ketika sumber pembiayaan internal berkurang. Penurun-an profitabilitas akPenurun-an meningkatkPenurun-an rasio hutang, yang tentunya akan meningkat-kan manfaat pajak, sehingga non-debt tax shields (NDTS) akan meningkat. Sedangkan menurut trade off theory

penurunan profitabilitas akan menurun-kan kemampuan perusahaan untuk melakukan pembayaran hutang, hal ini akan menyebabkan rasio hutang menurun. Penurunan rasio hutang akan menyebab-kan penurunan manfaat pajak yang diperoleh, yang berarti non debt tax shields (NDTS) akan berkurang. Dengan demikian peningkatan inflasi akan berdampak pada peningkatan hutang yang dapat meningkatkan NDTS, sehingga dapat dipostulasikan hipotesis penelitian berikut:

Hipotesis 10: Efek positif Non Debt Tax Shield(NDTS) terhadap rasio hutang akan semakin positif ketika inflasi semakin meningkat, vice-versa.

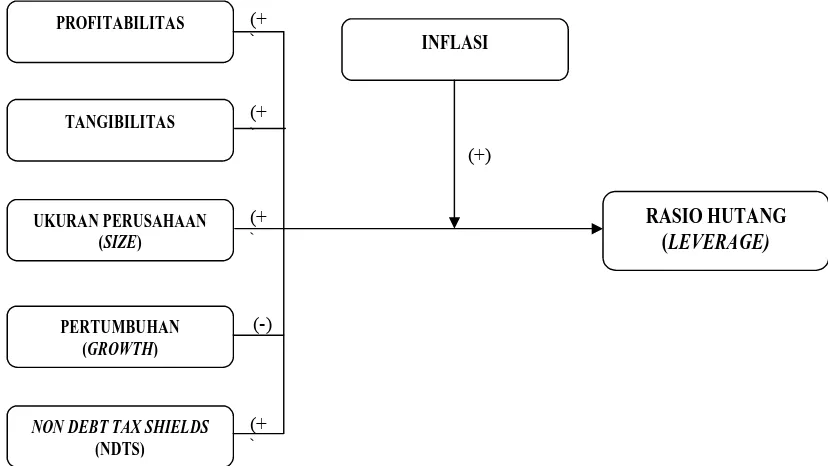

Berdasarkan kerangka pemikiran yang telah dikemukakan diatas, maka pengaruh variabel-variabel determinan struktur modal terhadap rasio hutang yang dimoderasi oleh pengaruh inflasi dalam penelitian ini dapat dituang ke dalampiktograf model penelitian yang dikembangkan seperti di bawah ini:

Gambar 2.Piktograf Model Penelitian yang dikembangkan

Sumber: Pengembangan model penelitian berdasarkan kerangka pemikiranstudi ini. PROFITABILITAS

TANGIBILITAS

UKURAN PERUSAHAAN (SIZE)

PERTUMBUHAN (GROWTH)

NON DEBT TAX SHIELDS (NDTS)

INFLASI

RASIO HUTANG (LEVERAGE) (+

)

(+ )

(+ )

(+ )

(-)

Metode Penelitian

Objek penelitian ini adalah 108 perusahaan yang termasuk dalam kelompok industri manufaktur yanggo publicdi Bursa Efek Indonesia (BEI) selama periode tahun 2007-2010. Penelitian ini menggunakan data panel(432 unit analisis) yang memenuhi persyaratan sebagai berikut:

1. Perusahaan yang diambil merupakan perusahaan yang secara rutin menyerahkan laporan keuangan yang telah dilakukan audit oleh lembaga independen pada BEI;

2. Laporan keuangan yang dipergunakan merupakan laporan keuangan yang terdokumentasi pada situs resmi BEI, yakni www.idx.go.id, Tingkat inflasi yang digunakan merupakan data inflasi yang terdokumentasi pada situs resmi Bank Indonesia, yakni www.bi.go.id selama periode tahun 2007-2010.

Definisi Variabel Penelitian

Penelitian ini menggunakan variabel-variabel determinan struktur modal, sebagaimana didefinisikan berikut ini:

1. Variabel Bebas (Independent Variables)

a. Profitabilitas

Rasio ini mengukurefektivitas manajemen perusahaan menggunakan aktiva dan ekuitas untuk mendapatkan keuntungan.Buferna, et al (2005) mengukur profitabilitas sebagai rasio keuntungan sebelum pajak terhadap total aktiva.

b. Tangibilitas

Buferna, et al (2005) mengukur tangibilitas sebagai perbandingan

aktiva tetap (fixed assets) terhadap aktiva keseluruhan (total assets).

c. Ukuran Perusahaan (size)

Buferna et al (2005) melakukan pengukuran ukuran perusahaan sebagai logaritma natural dari total aktiva. Akhtar (2005) juga mengguna-kan metode yang sama dalam menghitung ukuran perusahaan.

d. Pertumbuhan Perusahaan (growth) Rasio pertumbuhan mengukur kemampuan perusahaan mem-pertahankan posisi usahanya ditengah pertumbuhan ekonomi dan sektor usahanya. Buferna, et al (2005) menggunakan rasio pertumbuhan perusahaan dengan menghitung selisih total aktivatahun berjalan dengan total aktiva tahun sebelumnya dibagi dengan total aktiva tahun sebelumnya.

e. Non-debt Tax Shields (NDTS)

NDTS mengukur rasio besarnya penyusutan terhadap total aktiva sebagai akibat manfaat penggunaan hutang. Frank dan Goyal (2009) melakukan pengukuran non debt tax shields dengan menghitung total depresiasi terhadap total assets.

kewajibannya, yaknirasio antara

totalliabilities dengan total assets.

Akhtar (2005) serta Tobing (2008) mengukur rasio hutang sebagai berikut:

3. Variabel Moderasi (Moderating Variables)

Variabel moderasi yang digunakan dalam penelitian ini adalah tingkat

inflasi, berdasarkan publikasi Bank Indonesia periode tahun 2007-2010.

Metode Analisis Data

Penelitian inimenggunakan model regresi linear ganda Moderated Regression Analysis

(MRA), dengan menggunakan persamaan sebagai berikut:

Dimana : Y = Debt Ratio; X4= Growth

o = Konstanta X5= Non Debt Tax Shield

X1 = Profitabilitas; Xinf = Inflasi

X2 = Tangibilitas; ε = Error term

X3 = Size;

Hasil dan Pembahasan

Dengan bantuan program SPSS versi 18.0 maka diperoleh hasil sebagai berikut:

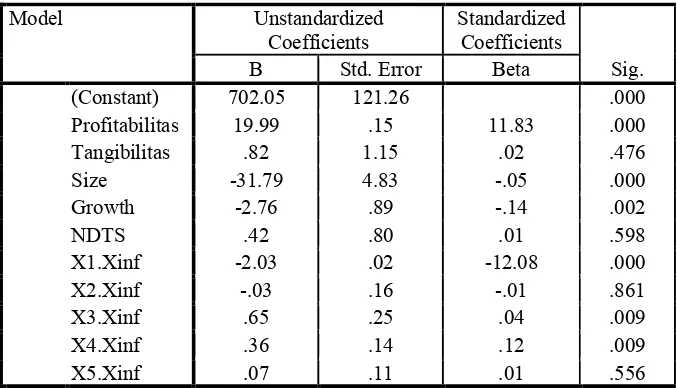

Tabel 1:Koefisien Regresi Model Penelitian dengan Interaksi (MRA)

Model Unstandardized

Coefficients

Standardized Coefficients

Sig.

B Std. Error Beta

(Constant) 702.05 121.26 .000

Profitabilitas 19.99 .15 11.83 .000

Tangibilitas .82 1.15 .02 .476

Size -31.79 4.83 -.05 .000

Growth -2.76 .89 -.14 .002

NDTS .42 .80 .01 .598

X1.Xinf -2.03 .02 -12.08 .000

X2.Xinf -.03 .16 -.01 .861

X3.Xinf .65 .25 .04 .009

X4.Xinf .36 .14 .12 .009

X5.Xinf .07 .11 .01 .556

Asumsi-asumsi klasik yang diperlukan sebuah model regresi yang baik (BLUE) seperti data berdistribusi normal (normalitas), varian residual yang homogen (homoskedastisitas) danbebas autokorelasi

seperti yang disarankan Gujarati (2009) telah diuji dan memberikan hasil bahwa data yang ada valid dengan asumsi klasik.Hasil persamaan regresi linear ganda MRA yang terbentuk adalah:

Tabel.2:

ANOVA Model Interaksi (MRA)

Model Sum of Squares df Mean Square F Sig.

Regression 3.589E8 10 3.589E7 119.162 .000

Residual 1.268E8 421 301187.648

Total 4.857E8 431

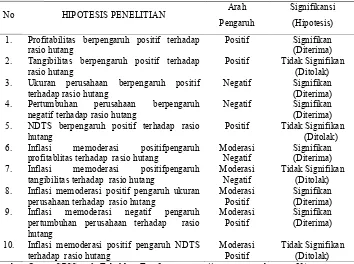

Tabel 3:

Rangkuman Hasil Pengujian Hipotesis Penelitian

No HIPOTESIS PENELITIAN Arah

Pengaruh

Signifikansi (Hipotesis) 1. Profitabilitas berpengaruh positif terhadap

rasio hutang

Positif Signifikan

(Diterima) 2. Tangibilitas berpengaruh positif terhadap

rasio hutang

Positif Tidak Signifikan

(Ditolak) 3. Ukuran perusahaan berpengaruh positif

terhadap rasio hutang

Negatif Signifikan

(Diterima)

4. Pertumbuhan perusahaan berpengaruh

negatif terhadap rasio hutang

Negatif Signifikan

(Diterima) 5. NDTS berpengaruh positif terhadap rasio

hutang

Positif Tidak Signifikan

(Ditolak)

6. Inflasi memoderasi positifpengaruh

profitablitas terhadap rasio hutang

Moderasi Negatif

Signifikan (Diterima)

7. Inflasi memoderasi positifpengaruh

tangibilitas terhadap rasio hutang

Moderasi Negatif

Tidak Signifikan (Ditolak) 8. Inflasi memoderasi positif pengaruh ukuran

perusahaan terhadap rasio hutang

Moderasi Positif

Signifikan (Diterima) 9. Inflasi memoderasi negatif pengaruh

pertumbuhan perusahaan terhadap rasio hutang

Moderasi Positif

Signifikan (Diterima) 10. Inflasi memoderasi positif pengaruh NDTS

terhadap rasio hutang

Moderasi Positif

Hasil Pengujian Hipotesis 1

Tabel 3 menyajikan hasil pengujian yang menunjukkan bahwa profitabilitas ber-pengaruh signifikan positif terhadap rasio hutang. Hal ini sesuai dengan teori statis

trade-offyang dikemukakan Modigliani dan Miller (1958) yang menjelaskan bahwa perusahaan dengan profitabilitas tinggi akan menggunakan hutang sebagai pilihan pen-danaan untuk memperoleh manfaat peng-hematan pajak. Dengan demikian diharapkan pendanaan dengan hutang menjadi suatu media untuk mengoptimumkan nilai perusahaan melalui pengimbangan manfaat dan pengorbanan penggunaan hutang.Hasil penelitian ini mendukung temuanFrydenberg (2004), Tobing (2008), Shamshur (2009), dan Gurcharan (2010). Dengan demikian perusahaan industri manufaktur sampel penelitian ini mempertimbangkan pro-fitabilitas dalam menentukan struktur modalnya.

Hasil Pengujian Hipotesis 2

Berdasarkan Tabel 3 diperoleh hasil bahwa tangibilitas tidak signifikan berpengaruh positif terhadap rasio hutang perusahaan industri manufaktur sampel penelitian ini.Hal ini berarti tangibilitas yang besar belum tentu menjadi pertimbangan yang signifikan bagi perusahaan industri manufaktur untuk menggunakan hutang. Perusahaan industri manufaktur yang memilikikolateral aktiva tetap yang besar, tidak lebih mudah mendapatkan hutang dibandingkan perusaha-an industri mperusaha-anufaktur yperusaha-ang hperusaha-anyamemiliki kolateral aktiva sedikit.Hasil penelitian ini tidak mengkonfirmasi hasil temuan Tobing (2008) yang menunjukkan pengaruh signifikan positif collateral assetsterhadap rasio hutang perusahaanPMDN di Indonesia, dan temuan Akhtar (2005), Frank & Goyal (2009)bahwa tangibilitas berpengaruh positif terhadap rasio hutang perusahaan.

Hasil Pengujian Hipotesis 3

Tabel 3 menunjukkan hasil bahwa ukuran perusahaan berpengaruh signifikan negatif terhadap rasio hutang perusahaan sampel penelitian ini. Dengan demikian hipotesis 3 inkonklusif terhadap hasil pengujian hipotesis statistik yang menunjukkan arah sebaliknya. Temuan penelitian ini men-dukung perilaku pendanaan perusahaan industri manufakturyang mengikuti perilaku

pecking order. Perusahaan manufaktur berukuran besar dengan profitabilitas tinggi sekalipun memiliki akses yang besar terhadap sumber pendanaan eksternal, justru terpaparkan lebih memilih menggunakan laba ditahansebagai sumber pendanaannya. Sebaliknya, perusahaan manufaktur ber-ukuran kecil yang mengalami kesulitan likuiditas lebih mengandalkan penggunaan hutang sebagai sumber pendanaannya. Hasil penelitian ini tidak sesuai dengan hasil temuan Buferna et al (2005), Tong & Green (2005), dan Shamshur (2009) yang menunjukkan bahwa ukuran perusahaan berpengaruh signifikan positif terhadap rasio hutang perusahaan.

Hasil Pengujian Hipotesis 4

me-miliki rasio hutang yang rendah. Sebagian besar laba yang diperolehdijadikan sebagai sumber pendanaan untuk berinvestasi ketika perusahaan sedangmenghadapi pertumbuhan aktiva yang tinggi, namun akan bertumpu pada penerbitanhutang manakala perusahaan menghadapi pertumbuhan aktiva yang rendah.

Hasil Pengujian Hipotesis 5

Berdasarkan hasil pengujian yang tersaji pada Tabel 3 terlihat bahwa NDTS ber-pengaruh positif namun tidak signifikan terhadap rasio hutang perusahaan industri manufaktur. Hasil ini menunjukkan bahwa perusahaan manufaktur yang memiliki rasio hutang tinggi, belum memperoleh penghematan pajak dan substitusi biaya bunga yang signifikan ketika dikenai tingkat pajak yang tinggi.

Hubungan positif NDTS dengan rasio hutang walaupun tidak signifikan, menunjukkan perilaku pendanaan perusahaan industri manufaktur yang konsisten dengan

trade off theory. Temuan ini belum

mendukung temuan Akhtar (2005), dan temuan Frank & Goyal (2009) yang mengkonfirmasi premis bahwa marginal taxyang tinggi akan meningkatkan tax shield

atas hutang.

Hasil Pengujian Hipotesis 6

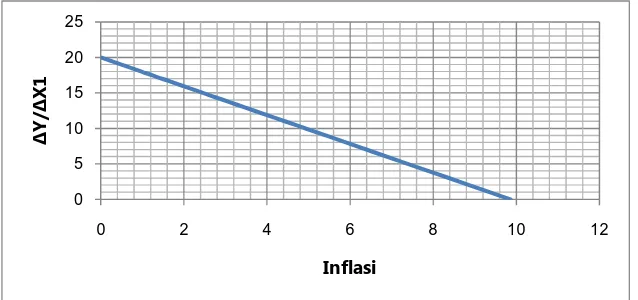

Berdasarkan hasil pengujian hipotesis koefisien interaksi profitabilitas dengan inflasi pada Tabel 1 dan Tabel 3 diperoleh hasil bahwa inflasi memoderasi secara negatif dan signifikan pengaruh positif profitabilitas terhadap rasio hutang. Hasil ini menunjukkan bahwa efek positif profitabilitas terhadap rasio hutang perusahaan industri manufaktur akan semakin melemah ketika inflasi meningkat(lihat Gambar 3). Dengan mendiferensialkan tingkat pertama dari model regresipersamaan interaksi maka diperoleh persamaan (1) berikut:

Sehingga secara piktografis dapat dilihat hubungan seperti grafik berikut:

Gambar 3: Grafik perubahan rasio hutang terhadap perubahan profitabilitas karena faktor Inflasi.

0 5 10 15 20 25

0 2 4 6 8 10 12

Δ

Y

/

Δ

X

1

Gambar 3 di atas menjelaskan bahwa semakin tinggi inflasi akan semakin memperlemah efek positif profitabilitas pada rasio hutang. Peningkatan inflasi berdampak pada penurunan penjualan dan pendapatan perusahaan, sehingga meningkatkan volatilitas profit atau ketidakpastian kemampu labaan perusahaan. Turunnya pendapatan akan memperkecil sumber dana perusahaan, sehingga mendorong perusahaan mencari sumber-sumber dana eksternal. Dengan demikian dalam menentukan struktur modal, faktor inflasi menjadi penting bagi perusahaan.Ketikainflasi meningkat perilaku manajer mengikuti teori pecking order, sebaliknya ketika inflasi menurunakan membuat manajer berperilaku mengikuti teori trade-off (borrow as much as you can get).

Hasil Pengujian Hipotesis 7

Tabel 3 membuktikan bahwa inflasi tidak signifikan memoderasi positif pengaruh tangibilitas terhadap rasio hutang perusahaan sampel penelitian ini. Dengan demikian hipotesis penelitian 7 ditolak, yang berarti

bahwa interaksi antara inflasi dengan ketersediaan kolateral aktiva bukan faktor determinan utama struktur modal perusahaan industri manufaktur.

Hasil Pengujian Hipotesis 8

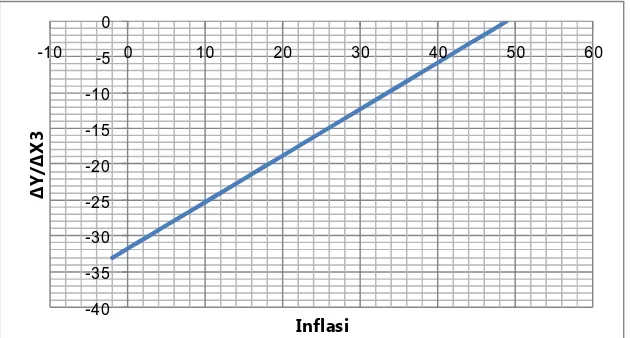

Hasil pengujian hipotesis 8 pada Tabel 3 menunjukkan bahwa inflasi signifikan memoderasi positif pengaruh negatif ukuran perusahaan terhadap rasio hutang perusahaan sampel penelitian ini. Hasil ini sesuai dengan temuan Frank & Goyal (2009). Semakin tinggi inflasi akan semakin memperlemah pengaruh negatif ukuran perusahaan terhadap rasio hutang perusahaan. Inflasi akan meningkatkan nilai aktiva tetap, sehingga akan meningkatkan kemampuan kolateral perusahaanuntuk memperoleh pinjaman.Hal ini menunjukkan adanya pergeseran pilihan manajer terhadap risiko ke arah risk-preference atau penyuka risiko (konsistensi teori trade-off). Derivatif pertama model persamaan interaksi diperoleh persamaan berikut:

sehingga dapat dilihat grafik hubungan seperti pada Gambar 4 berikut ini:

Gambar 4: Grafik perubahan rasio hutang terhadap perubahan size karena faktor inflasi.

-40 -35 -30 -25 -20 -15 -10 -5 0

-10 0 10 20 30 40 50 60

Δ

Y

/

Δ

X

3

Hasil Pengujian Hipotesis 9

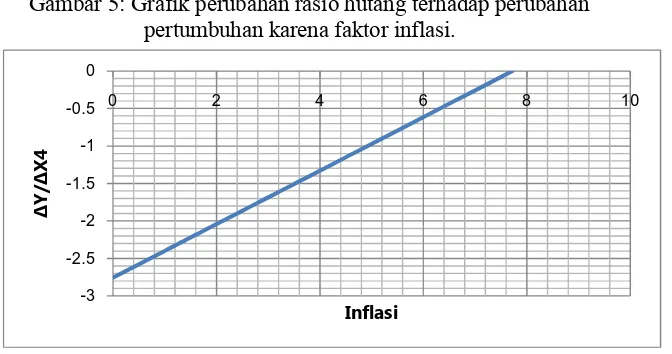

Berdasarkan hasil pengujian koefisien interaksi inflasi dengan pertumbuhan yang tersaji pada Tabel 3 diperoleh hasil bahwa inflasi signifikan memoderasi positif efeknegatif pertumbuhan terhadap rasio

hutang perusahaan-perusahaan industri manufaktur sampel penelitian ini. Derivatif pertama dari model regresi persamaan interaksi menghasilkan persamaan

dan grafik hubungan seperti ditunjukkan Gambar 5 berikut ini:

Gambar 5: Grafik perubahan rasio hutang terhadap perubahan pertumbuhan karena faktor inflasi.

-3 -2.5 -2 -1.5 -1 -0.5 0

0 2 4 6 8 10

Δ

Y

/

Δ

X

4

Inflasi

Gambar 5 menjelaskan bahwa efek negatif pertumbuhan perusahaan terhadap rasio hutang akan menjadi positif manakala inflasi meningkat. Meningkatnya nilai aktiva akibat peningkatan inflasi menimbulkan kesan terjadi pertumbuhan positif nilai aktiva dibandingkan sebelumnya. Dengan demikian kemampuan kolateral aktiva perusahaan untuk mendapatkan hutang bertambah. Temuan penelitian ini bertentangan dengan hasil penelitian Tobing (2008), dan Tong & Green (2005) yang didasarkan padateori

pecking order yang menunjukkan bahwa peningkatan per-tumbuhan perusahaan yang berdampak negatif terhadap rasio hutang akan semakin negatif ketika inflasi semakin meningkat. Hasil penelitian ini membuktikan bahwa kenaikkan inflasi membuat perilaku manajer perusahaan manufaktur menjadi kurang berhati-hati dalam mencari sumber-sumber dana eksternalnya seiring dengan meningkatnya suku bunga pinjaman. Pendanaan untuk proyek-proyek investasi

perusahaan yang memiliki tingkat pertumbuhan tinggi ketika inflasi meningkat, didanai dari sumber-sumber dana eksternal (pinjaman). Dengan kata lain, terpaparkan bahwa dalam menentukan struktur modal-nya ketika pertumbuhan aktiva perusahaan industri manufaktur meningkat; maka kenaikkan inflasi membuat preferensi manajer terhadap risiko bergeser ke arah risk-preference.Sebaliknya preferensi manajer terhadap risiko bergeser ke arah risk-averse ketika laju inflasi berkurang. Penambahan hutang untuk mendanai proyek-proyek investasi ketika inflasi meningkat,dipandang masih memberikan tambahan manfaat penggunaan hutang yang lebih besar dari tambahan biaya penggunaan hutang itu sendiri (teori

static/trade-off).

Hasil Pengujian Hipotesis 10

pada Tabel 3 memperlihatkan hasil bahwa inflasi tidak signifikan memoderasi positif pengaruhnon-debt tax shields (NDTS) terhadap rasio hutang perusahaan industri manufaktur sampel penelitian ini. Dengan demikian hipotesis penelitian 10 ditolak. Penurunan profitabilitas karena inflasi tidak berdampak pada keputusan penggunaan hutang perusahaan terkait motif pengurang-an pajak. Temupengurang-an ini memaparkpengurang-an bahwa peningkatan hutang ketika inflasi mening-kat, maka beban bunga yang dibayarkan belum mampu memberikan tambahan manfaat pengurangan pajak yang signifikan bagi perusahaan manufaktur.

Simpulan dan Saran Simpulan

Berdasarkan analisis dan temuan-temuan yang telah dipaparkan sebelumnya maka penelitian ini menyimpulkan hal-hal sebagai berikut:

1. Inflasi terbukti memoderasi pengaruh positif profitabilitas terhadap rasio hutang perusahaan industri manufaktur yang go publicdi Bursa Efek Indonesia periode tahun 2007-2010. Efek positif profitabilitas terhadap rasio hutang akan semakin negatif ketika inflasi mening-kat, vice-versa. Dalam menentukan struktur modalnya, maka ketika inflasi meningkat perilaku manajer mengikuti teori pecking order, sebaliknya ketika inflasi menurun perilaku manajer mengikuti teori trade-off.

2. Tidak terbukti inflasi memoderasi pengaruh positif tangibilitas terhadap rasio hutang perusahaan industri manufaktur yang go public di Bursa Efek Indonesia periode tahun 2007-2010.

3. Inflasi terbukti memoderasi positif pengaruh negatif ukuran perusahaan (size) terhadap rasio hutang perusahaan

industri manufaktur yang go public di Bursa Efek Indonesia periode tahun 2007-2010. Semakin tinggi inflasi akan semakin memperlemah pengaruh negatif ukuran perusahaan terhadap rasio hutang perusahaan. Peningkatan inflasi akan menggeser preferensi manajer terhadap risiko ke arah risk-preference

atau penyuka risiko.

4. Inflasi terbukti memoderasi positif pengaruhnegatif pertumbuhan (growth) terhadap rasio hutang perusahaan industri manufaktur yang go public di Bursa Efek Indonesia periode tahun 2007-2010. Pendanaan untuk proyek-proyek investasi perusahaan yang memiliki tingkat pertumbuhan tinggi ketika inflasi meningkat, didanai dari sumber dana eksternal (pinjaman).

5. Tidak terbukti inflasi memoderasi positif pengaruhnon-debt tax shields

terhadap rasio hutang perusahaan industri manufaktur yang go public di Bursa Efek Indonesia periode tahun 2007-2010. Beban bunga hutang yang dibayarkan belum memberikan tambahan manfaat berupa pengurangan pajak yang signifikan bagi perusahaan manakala inflasi meningkat.

Saran

1. Dalam membuat keputusan struktur modal yang baik, para manajer perusahaan disarankan untuk mem-pertimbangkan faktor inflasi yang terbukti secara empiris berperan signifikan memoderasi efek dari variabel-variabel determinan struktur modal perusahaan sampel penelitian ini.

2. Hasil penelitian ini mendukung perilaku pendanaan yang mengikutiperilaku

disarankan menggunakan media hutang sebagai pilihan pendanaannya, sepanjang manfaat pengurangan pajak (marginal tax benefit)yang diterima masih lebih tinggi dari biaya pengorbanan penggunaan hutang itu sendiri.

3. Untuk agenda penelitian mendatang tentang struktur modal, penting bagi peneliti selanjutnya untuk menambah atau memasukkan ke dalam model persamaan struktur modal faktor-faktor makroekonomi lainnya, seperti suku bunga, GDP, kurs valuta asing, ekspektasi masyarakat, regulasi pemerintah dan lain sebagainya. Termasuk agenda melakukan penelitian dengan melihat pengaruh perbedaan jenis sektor industri pada sektor industri lainnya dengan periode pengamatan yang lebih panjang, sehingga dapat mempresentasikan fakta yang lebih akurat, ilmiah dan masuk akal.

Daftar Pustaka

Akhtar, Shumi, 2005, “The Determinant of Capital Structure for Australia Multinationaland Domestic Corporations”, Australian Journal of Management, Vol. 30, No. 2,Desember 2005, hal. 321-341.

Ameilia Fransiska, 2009, Pengaruh Suku Bunga SBI, Inflasi, dan Kurs Terhadap IHSG dan Indeks Sektoral Dengan Harga Minyak Sebagai Variabel Moderator Selama Imbas Krisis Subprime Mortgage Di Indonesia (Periode 2007-2009).(Tesis),Jakarta: Program Studi Magister Manajemen, Institut Bisnis dan Informatika Indonesia.

_______, 2008, Outlook Ekonomi Indonesia 2008-2012 (Integrasi ekonomi ASEAN dan Prospek Perokomian Nasional), Bank Indonesia.

_______, 2010, Buku Laporan Perekonomian Indonesia Tahun 2010, Bank Indonesia

Buferna,Fakher., Kenbata Bangassa, dan Lynn Hodgkinson,2005, “Determinants of Capital Structure Evidence from Libya”, Inggris: The University of Liverpool.

Bursa Efek Indonesia, 2010, Indonesia Capital Market Directory 2007-2009, Institut for Economic and Financial Research.

_________________, 2011, Indonesia Capital Market Directory 2008-2010, Institut for Economic and Financial Research.

Deesomsak, Rataporn.,Krishna Paudyal, Gioia Pescetto, 2004, “The Determinants of Capital Structure: Evidence from the Asia Pacific Region”, Journal of Multinational Financial Management, Vol 14, hal. 387-405.

Frank, Murray Z..andGoyal Vidhan K.,2009, “Capital Structure Decisions:WhichFactors are Reliably Important?”, Financial Management, Spring 2009, p.1-37

Frydenberg,Stein.,2004, “Theory of Capital Structure - A Review”, Norwegia: Sør-Trøndelag Unversity College.

Gajurel, D. P.2006, “Macroeconomic Influences on Corporate Capital Structure”, Nepal:Tribhuvan University.

McGraw Hill: International Editions.

Gurcharan S, 2010, “A Review of Optimal Capital Structure Determinant of Selected ASEAN Countries”,

International Research Journal of Finance and Economics, No. 47, hal. 32-43.

Jensen, Michael C. 1986, “Agency Costs of Free Cash Flow, Corporate Finance, andTakeovers”,

American Economic Review, Vol. 76, No. 2, Mei 1986, hal. 323-329

Modigliani, F dan Miller, M. H., 1958, “The Cost of Capital, Corporation Finance and The Theory of Investment”, The American Economic Review, Vol. XLVIII, No. 3, Juni 1958, hal. 261-297.

Myers, Stewart C.1984, “The Capital Structure Puzzle”, The Journal of Finance, Vol. XXXIX, No. 3, Juli 1984, hal. 575-592.

Nugroho Suryo Kusumo, 2011, Pengaruh Inflasi Sebagai Variabelyang Memoderasi

Determinan Penentu Kebijakan Struktur Modal PadaSektor Industri

Manufaktur yang terdaftar di Bursa Efek Indonesia Periode 2007-2009 (Tesis), Jakarta: Program Studi Magister Manajemen, Institut Bisnis dan Informatika Indonesia.

Shamshur, A., 2009, “Is The Stability of Leverage Ratios Determined by The Stability of The Economy?”,CERGE-EI Working Paper Series, September 2009, Cekoslovakia: Academy of Sciences of the Czech Republic.

Titman, Sheridan dan Roberto Wessels, 1988, “The Determinants of Capital Structure Choice”, The Journal of Finance, Vol. 43, No. 1, hal. 1-19 Tobing,Rudolf L., 2008, “Studi

Mengenai Perbedaan Struktur Modal Perusahaan Penanaman

Modal Asing (PMA)

DenganPerusahaan Penanaman Modal Dalam Negeri (PMDN) YangTerdaftarDi Bursa Efek Jakarta”Jurnal Ekonomi Perusahaan, September 2008, Vol. 15, No.2. hal. 102-123.

Tong, G. dan Green, C. J., 2005, “Pecking Order or Trade Off Hypothesis? Evidence on The Capital Structure of Chinese Companies”, Applied Economics, Tahun 2005, No. 37, hal. 2179-2189.

Vera, Rudolf L Tobing, dan Akromul Ibad., 2005, “Perbedaan Struktur Pendanaan Multinasional dan Domestik di Indonesia”. Jurnal Ekonomi Perusahaan, Vol.12, No.2. hal. 196-213.

Vina Fadhilanahal, 2007, “Pengujian Static Trade Off Theory dan Pecking Order Theory Pada Struktur Modal Perusahaan Yang Masuk Dalam Indeks LQ45”, Jurnal Ekubank, Edisi Juli 2007, Vol. 2, hal. 11-24.

Werner F. M. De Bondt dan Richard H. Thaler, 1994, “Financial Decision-Making in Markets and Firms: A Behavioral Perspective”,

NBER Working Paper Series, No. 477, Juni 1994.

Yeh, Hsien-Hung dan Roca, Eduardo,

2007, “Macroeconomic

National Pingtung University of Science and Technology.