BAB II

TINJAUAN PUSTAKA

2.1.Landasan Teoritis 2.1.1. Nilai Perusahaan

Nilai perusahaan pada dasarnya diukur dari beberapa aspek salah satunya

adalah harga pasar saham perusahaan, karena harga pasar saham perusahaan

mencerminkan penilaian investor atas keseluruhan ekuitas yang dimiliki

(Wahyudi dan Pawestri, 2006 dalam Permanasari, 2010). Rika dan

Ishlahuddin (2008: 7) mendefinisikan nilai perusahaan sebagai nilai pasar.

Alasannya, karena nilai perusahaan dapat memberikan kemakmuran atau

keuntungan bagi pemegang saham secara maksimum jika harga saham

perusahaan meningkat. Semakin tinggi harga saham, maka makin tinggi

keuntungan pemegang saham sehingga keadaan ini akan diminati oleh

investor karena dengan permintaan saham yang meningkat menyebabkan nilai

perusahaan juga akan meningkat. Nilai perusahaan dapat dicapai dengan

maksimum jika para pemegang saham menyerahkan urusan pengelolaan

perusahaan kepada orang-orang yang berkompeten dalam bidangnya, seperti

manajer maupun komisaris.

Para akademisi dan analis di bidang keuangan mengembangkan berbagai

konsep nilai sebagai upaya memahami tingkah laku harga saham. Berikut

A.Nilai Ekonomi

Konsep ini berkaitan dengan kemampuan dasar suatu aktiva untuk

memberikan aliran arus kas sesudah pajak kepada yang pemilikinya. Nilai

ekonomi pada dasarnya merupakan konsep pertukaran, didefinisikan sebagai

jumlah kas yang ingin diserahkan pembeli saat ini untuk dipertukarkan dengan

suatu pola arus kas masa depan yang diharapkan. Nilai ekonomi mendasari

beberapa konsep umum nilai lainnya karena nilai ekonomi didasarkan pada

logika pertukaran yang sangat alami dalam proses penginvestasian dana.

B.Nilai Pasar

Nilai pasar sering disebut kurs, harga yang terjadi dari proses

tawar-menawar di pasar juga dikenal sebagai nilai pasar wajar, adalah nilai yang

pada saat diperdagangkan dalam pasar yang terorganisasi atau diantara

pihak-pihak swasta dalam suatu transaksi tanpa beban dan tanpa paksaan.

C.Nilai Intrinsik

Pada dasarnya, nilai intrinsik adalah konsep yang paling abstrak karena

mengacu pada perkiraan nilai riil suatu saham sebagai wakil dari nilai

perusahaan. Makna nilai perusahaan dalam konsep nilai intrinsik ini bukan

sekedar harga dari sekumpulan aset, melainkan sebagai entitas bisnis yang

memiliki kemampuan menghasilkan keuntungan di kemudian hari.

D.Nilai Likuidasi

Nilai ini berkaitan dengan kondisi khusus mana kala suatu perusahaan

harus melikuidasikan sebagian atau seluruh aktiva serta tagihan-tagihannya.

demikian, nilai likuidasi dipergunakan dalam menilai aktiva dari perusahaan

yang belum diketahui untuk melaksanakan analisis perbandingan dalam

penilaian kredit. Nilai likuidasi bisa dihitung dengan cara yang sama dengan

menghitung nilai buku yaitu dari neraca performa yang disiapkan ketika suatu

perusahaan menjelang proses likuidasi.

E.Nilai Nominal

Nilai nominal lebih dikenal oleh banyak orang. Karena besaran itu

tercantum secara formal dalam anggaran dasar perusahaan. Nilai nominal

memiliki beberapa fungsi yuridis antara lain menunjukkan jumlah nominal

yang harus disetor pemegang saham dalam memenuhi kewajibannya, juga

memperlihatkan besarnya porsi kepemilikan seorang pemegang saham

terhadap perusahaan.

F.Nilai Pemecahan

Konsep nilai pemecahan berkaitan dengan pengambilalihan (take over) dan restrukturisasi aktivitas perusahaan. Dengan asumsi bahwa kombinasi

nilai ekonomi dari masing-masing segmen multi usaha melebihi nilai

perusahaan secara keseluruhan, karena manajemen masa lalu yang tidak cakap

ataupun kesempatan-kesempatan saat ini yang tidak diketahui lebih awal,

sehingga perusahaan dipecah menjadi komponen-komponen yang dapat dijual

untuk dilepaskan kepada pembeli lain.

G.Nilai Reproduksi

Nilai reproduksi merupakan jumlah yang diperlukan untuk menggantikan

satu dari beberapa tolak ukur yang digunakan dalam mempertimbangkan nilai

perusahaan yang masih berjalan. Penetapan nilai reproduksi didasarkan pada

pertimbangan-pertimbangan teknik.

H.Nilai Berkelanjutan

Ini merupakan penerapan dari nilai ekonomi karena perusahaan yang

masih berjalan diharapkan menghasilkan rangkaian arus kas dimana pembeli

harus menilai untuk memperkirakan harga dari perusahaan tersebut secara

keseluruhan.

James Tobin membangun suatu teori, yang disebut Teori q Tobin (Tobin’s q Theory), rasio untuk mengukur nilai pasar perusahaan. Inti teori ini adalah sistem kebijakan moneter yang mempengaruhi perekonomian melalui

pengaruhnya pada penilaian ekuitas. Tobin mendefinisikan q sebagai nilai

pasar perusahaan dibagi dengan biaya penggantian modal. Jika q tinggi, nilai

pasar relatif tinggi terhadap biaya penggantian modal, dan akan relatif murah

terhadap nilai pasar perusahaan. Perusahaan dapat mengeluarkan ekuitas dan

mendapatkan harga relatif tinggi terhadap biaya fasilitas dan perlengkapan

yang mereka beli. Pengeluaran investasi akan meningkat karena perusahaan

dapat membeli lebih banyak barang investasi baru dengan hanya

mengeluarkan sedikit ekuitasnya, begitupun sebaliknya.

Rasio ini dinilai bisa memberikan informasi paling baik sebab rasio ini

mampu menjelaskan berbagai fenomena dalam kegiatan perusahaan, seperti

modal saham perusahaan, tidak hanya saham biasa saja dan tidak hanya

ekuitas perusahaan yang dimasukkan namun seluruh aset perusahaan. Dengan

memasukkan seluruh aset perusahaan berarti perusahaan tidak hanya terfokus

pada satu tipe investor saja, namun juga untuk kreditur sebab sumber

pembiayaan operasional perusahaan bukan hanya dari ekuitasnya saja, tetapi

juga dari pinjaman yang diberikan oleh kreditur (Sukamulja, 2004 dalam

Permanasari, 2010: 8). Jadi, semakin besar nilai Tobin’s Q menunjukkan

bahwa perusahaan memiliki prospek pertumbuhan yang baik. Hal ini dapat

terjadi karena semakin besar nilai pasar dibandingkan dengan nilai buku maka

semakin besar kerelaan investor untuk mengeluarkan pengorbanan yang lebih

untuk memiliki perusahaan tersebut (Sukamulja, 2004 dalam Permanasari,

2010: 8).

Dimana :

Tobin'sQ =Nilai perusahaan

MVE =Nilai pasar ekuitas (Closing price saham×Jumlah saham

beredar)

DEBT =Total kewajiban

TE =Nilai buku dari total ekuitas

2.1.2. Profitabilitas (Profitability)

Menurut Susan (2006: 47), profitabilitas merupakan “kemampuan

perusahaan untuk menghasilkan laba (profit) selama periode tertentu yang dihubungkan dengan volume penjualan, total aktiva dan modal”.

TE

Debt

MVE

sQ

Harahap (2007: 53) menarik kesimpulan sebagai berikut :

Profitabilitas mengasumsikan bahwa perusahaan yang memiliki atau mendapatkan laba (profit) yang besar akan memiliki kesempatan yang baik untuk bersaing dengan jenis perusahaan yang sama. Rasio ini menghubungkan laba bersih yang diperoleh dari operasi perusahaan (net income) dengan jumlah aktiva yang digunakan untuk menghasilkan keuntungan operasi tersebut. Sebagai bagian dari laporan keuangan perusahaan, profitabilitas merupakan wujud keberhasilan manajemen dalam menjalankan perusahaan. Profitabilitas menyangkut efesiensi perusahaan menggunakan modal, baik modal sendiri maupun modal asing. Profitabilitas menunjukkan keberhasilan perusahaan dalam menghasilkan keuntungan.

Rasio profitabilitas dapat diklasifikasikan menjadi beberapa jenis, antara

lain margin laba kotor (gross profit margin), margin laba bersih (net profit margin), pengembalian modal atas ekuitas (return on equity), pengembalian modal atas aset (return on assets).

A. Net Profit Margin (NPM)

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam

menghasilkan net income dari kegiatan operasi pokok bagi perusahaan yang bersangkutan. Rasio ini juga diinterprestasikan sebagai kemampuan

perusahaan menekan biaya-biaya (ukuran efisiensi) di perusahaan pada

periode tertentu (Hanafi, 2005: 42). Profit margin yang tinggi menunjukkan

perusahaan menghasilkan laba yang tinggi pada tingkat penjualan tertentu.

Secara umum, rasio yang rendah menunjukkan ketidakefisienan manajemen.

Bersih

Penjualan

Bersih

Laba

B. Return On Equity (ROE)

Merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal

sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri. Semakin

tinggi rasio ini, semakin baik posisi pemilik perusahaan, demikian pula

sebaliknya. Return on equity menurut Syamsudin (2000: 64), “Suatu pengukuran dari suatu penghasilan (income) yang tersedia bagi para pemilik perusahaan atas modal yang mereka investasikan dalam perusahaan”. Rasio

ini juga menunjukkan kesuksesan manajemen perusahaan dalam mengelola

investasi.

C. Return On Asset (ROA)

Rasio ini digunakan untuk mengukur kemampuan manajemen perusahaan

dalam menghasilkan laba bersih berdasarkan tingkat aset tertentu. Harahap

(2007: 54) menyatakan bahwa tujuan penggunaan rasio profitabilitas bagi

perusahaan maupun pihak luar perusahaan, yaitu:

a) Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam suatu periode tertentu.

b) Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

c) Untuk menilai perkembangan laba dari waktu ke waktu.

d) Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri. e) Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan baik

pinjaman maupun modal sendiri.

f) Untuk mengukur produktivitas dari seluruh dana perusahaan yang digunakan baik modal sendiri.

Ekuitas

Total

Bersih

Laba

ROE

=

Aktiva

Total

Bersih

Laba

2.1.3. Peluang Pertumbuhan (Growth Opportunity)

Perusahaan-perusahaan yang memprediksi akan mengalami pertumbuhan

tinggi di masa mendatang cenderung lebih memilih menggunakan saham

untuk mendanai operasional perusahaan. Sebaliknya, apabila perusahaan

memperkirakan akan mengalami pertumbuhan yang rendah, mereka akan

berupaya membagi risiko pertumbuhan rendah dengan para kreditur melalui

penerbitan utang yang umumnya dalam bentuk utang jangka panjang (Mai,

2006).

Salah satu alasan mendasar atas pola ini adalah biaya mengambang pada

emisi saham biasa yang lebih tinggi dibanding pada surat berharga obligasi.

Dengan demikian, perusahaan dengan tingkat pertumbuhan tinggi cenderung

lebih banyak menggunakan hutang jangka panjang (saham) dibanding dengan

perusahaan dengan pertumbuhan lebih lambat.

Variabel peluang pertumbuhan (growth opportunity), diukur dengan

Market to Books Total Equity (MTBE).

2.1.4. Struktur Modal (Capital Structure)

Menurut Rodoni dan Ali (2010), struktur modal adalah “proposi dalam

menentukan pemenuhan kebutuhan belanja perusahaan dimana dana yang

diperoleh menggunakan kombinasi atau paduan sumber yang berasal dari

dana jangka panjang yang terdiri dari dua sumber utama yakni yang berasal

dari dalam dan luar perusahaan”.

Ekuitas

Total

Saham

Harga

Beredar

Saham

Lembar

Struktur modal menunjukkan proposi atas penggunaan hutang untuk

membiayai investasinya, sehingga dengan mengetahui struktur modal

seorang investor dapat mengetahui keseimbangan antara risiko dan tingkat

pengembalian investasinya. Risiko keuangan yang kemungkinan terjadi

adalah ketidakmampuan perusahaan untuk membayar

kewajiban-kewajibannya dan tidak tercapainya laba yang ditargetkan perusahaan.

Struktur modal merupakan masalah penting bagi perusahaan karena baik atau

buruknya struktur modal akan mempunyai efek langsung terhadap posisi

keuangan perusahaan.

Hutang jangka pendek tidak diperhitungkan dalam struktur modal karena

utang jenis ini umumnya bersifat spontan (berubah sesuai dengan perubahan

tingkat penjualan) sementara itu, utang jangka panjang bersifat tetap selama

jangka waktu yang relatif panjang (lebih dari satu tahun), sehingga

keberadaannya perlu lebih dipikirkan oleh para manajer keuangan. Itulah

alasan utama mengapa struktur modal hanya terdiri dari utang jangka panjang

dan modal. Karena alasan itu pula biaya modal hanya mempertimbangkan

sumber dana jangka panjang (Mardiyanto, 2009).

Struktur modal yang optimal yaitu struktur modal yang dapat

meminimalkan biaya penggunaan modal secara keseluruhan atau biaya modal

rata-rata (Martono dan Harjito, 2007 pada penelitian Rakhmawati, 2008).

Tujuan dari manajemen struktur modal atau capital structure management

adalah menggabungkan sumber-sumber dana yang digunakan perusahaan

struktur modal yang disebut rasio leverage, rasio leverage merupakan rasio

yang mengukur seberapa banyak perusahaan menggunakan dana dari hutang

(Martono dan Harjito, 2007 pada penelitian Rakhmwati, 2008).

Untuk mengukur struktur modal pada penelitian ini digunakan rasio

struktur modal yang disebut debt to equity ratio (DER). Dimana DER merupakan rasio yang digunakan untuk mengukur tingkat penggunaan hutang

dengan modal sendiri. DER berguna untuk mengetahui jumlah hutang dan

modal yang digunakan untuk pendanaan perusahaan. Bagi perusahaan

semakin kecil debt to equity ratio akan semakin menguntungkan perusahaan karena resiko yang akan ditanggung atas kegagalan perusahaan yang

mungkin terjadi semakin kecil.

2.1.4.1.Teori Struktur Modal

B.1. Teori Trade-Off

Teori trade-off mengasumsikan bahwa struktur modal perusahaan merupakan hasil trade-off dari keuntungan pajak dengan menggunakan hutang dan biaya yang akan timbul sebagai akibat penggunaan hutang

tersebut (Hartono, 2003 pada penelitian Hapsari, 2010). Esensi trade-off

dalam struktur modal adalah menyeimbangkan manfaat dan pengorbanan

yang timbul dari penggunaan hutang. Sejauh manfaat lebih besar,

tambahan hutang masih diperbolehkan dan apabila penggunaan hutang

terlalu besar, maka tambahan hutang tidak diperbolehkan.

Ekuitas

Total

Kewajiban

Total

Dalam kenyataan, ada hal-hal yang membuat perusahaan tidak bisa

menggunakan hutang sebanyak-banyaknya. Satu hal yang terpenting

adalah dengan semakin tingginya hutang, akan semakin tinggi

kemungkinan (probabilitas) kebangkrutan. Sebagai contoh, semakin tinggi

utang, semakin besar bunga yang harus dibayarkan. Pemberi pinjaman bisa

membangkrutkan perusahaan jika perusahaan tidak bisa membayar utang

(Hanafi, 2004).

Biaya kebangkrutan tersebut bisa cukup signifikan. Penelitian di luar

negeri menunjukkan biaya kebangkrutan bisa mencapai sekitar 20% dari

nilai perusahaan.

Biaya tersebut terdiri dari 2 (dua) hal, yaitu :

a. Biaya Langsung

Biaya yang dikeluarkan untuk membayar biaya administrasi atau biaya

lainnya yang sejenis.

b. Biaya Tidak Langsung

Biaya yang terjadi karena dalam kondisi kebangkrutan, perusahaan lain

atau pihak lain tidak mau berhubungan dengan perusahaan secara

normal.

Dengan biaya kebangkrutan yang besar, proposisi MM dengan pajak

bisa dimodifikasi sebagai berikut ini.

Perhatikan bahwa biaya kebangkrutan sampai tingkat utang tertentu

akan lebih tinggi dibandingkan dengan PV penghematan pajak. Nilai

perusahaan akan mulai menurun pada titik tersebut.

Biaya lain dari peningkatan hutang adalah meningkatnya biaya

keagenan utang (agency cost of debt). Teori keagenan mengatakan bahwa di perusahaan terjadi konflik antar pihak-pihak yang terlibat, seperti pihak

pemegang hutang dengan pemegang saham. Jika utang meningkat, maka

konflik antara keduanya akan semakin meningkat. Dalam situasi tersebut,

pemegang utang akan semakin meningkatkan pengawasan (monitoring)

terhadap perusahaan. Pengawasan bisa dilakukan dalam bentuk

biaya-biaya monitoring seperti persyaratan yang lebih ketat, menambah jumlah

akuntan, dan bisa juga dalam bentuk kenaikan tingkat bunga. Dengan

memasukkan biaya keagenan, persamaan nilai perusahaan di atas bisa

diperluas sebagai berikut ini.

VL = VU+PV Penghematan Pajak-[PV Biaya Kebangkrutan+PV Biaya Keagenan]

Bagan tersebut menunjukkan bahwa nilai perusahaan dengan utang

akan semakin meningkat dengan meningkatnya utang. Tetapi nilai tersebut

mulai menurun pada titik tertentu. Pada titik tersebut, tingkat utang

merupakan tingkat optimal. Dengan demikian gabungan antara teori

struktur modal Modigiliani-Miller dengan memasukkan biaya

kebangkrutan dan biaya keagenan mengindikasikan adanya trade-off

tersebut kemudian dikenal sebagai teori trade-off struktur modal atau

static trade-off capital structure theory. B.2. Pecking Order Theory

Teori trade-off diperkenalkan pertama kali oleh Donalson pada tahun 1961, teori ini disebut pecking order karena teori ini menjelaskan mengapa perusahaan akan menentukan kedudukan sumber dana yang paling disukai.

Teori ini mempunyai implikasi bahwa manajer akan berfikir dalam

kerangka trade-off antara penghematan pajak dan biaya kebangkrutan dalam penentuan struktur modal. Dalam kenyataan empiris, nampaknya

jarang manajer keuangan yang berpikir demikian. Seorang akademisi,

Donalson (1961) melakukan pengamatan terhadap perilaku struktur modal

perusahaan di Amerika Serikat. Pengamatannya menunjukkan bahwa

perusahaan yang mempunyai keuntungan yang tinggi ternyata cenderung

menggunakan utang yang lebih rendah.

Secara spesifik, perusahaan mempunyai urut-urutan preferensi dalam

penggunaan dana. Skenario urutan dalam pecking order theory adalah sebagai berikut :

a) Perusahaan memilih pandangan internal. Dana internal tersebut

diperoleh dari laba (keuntungan) yang dihasilkan dari kegiatan

perusahaan.

b) Perusahaan menghitung target rasio pembayaran didasarkan pada

perkiraan kesempatan investasi.

c) Karena kebijakan deviden yang konstan, digabung dengan

fluktuasi keuntungan dan kesempatan investasi yang tidak bisa

perusahaan akan lebih besar dibandingkan dengan pengeluaran

investasi pada saat saat tertentu dan akan lebih kecil pada saat yang

lain.

d) Jika pandangan eksternal diperlukan, perusahaan akan

mengeluarkan surat berharga yang paling aman terlebih dulu.

Perusahaan akan memulai dengan hutang, kemudian dengan surat

berharga campuran seperti obligasi konvertibel, dan kemudian

barangkali saham sebagai pilihan terakhir.

Teori tersebut tidak mengindikasikan target struktur modal. Teori

tersebut menjelaskan urut-urutan pendanaan. Menurut teori ini, manajer

keuangan tidak memperhitungkan tingkat utang yang optimal. Kebutuhan

dana ditentukan oleh kebutuhan investasi. Jika ada kesempatan investasi,

maka perusahaan akan mencari dana untuk mendanai kebutuhan investasi

tersebut. Perusahaan akan mulai dengan dana internal dan sebagai pilihan

terakhir adalah menerbitkan saham. Di samping kebutuhan investasi, hal

lain yang berkaitan adalah pembayaran dividen. Pembayaran dividen akan

menyebabkan dana kas berkurang. Jika kas berkurang, maka perusahaan

akan menerbitkan sekuritas baru. Penelitian menunjukkan bahwa

perusahaan lebih menyukai kebijakan dividen yang stabil, yaitu besarnya

dividen tidak berubah-ubah.

Teori pecking order bisa menjelaskan kenapa perusahaan yang mempunyai tingkat keuntungan yang tinggi justru mempunyai tingkat

utang yang lebih kecil. Tingkat utang yang kecil tersebut tidak

dikarenakan perusahaan mempunyai target tingkat utang yang kecil.

mempunyai target tingkat utang yang kecil, tetapi karena mereka tidak

membutuhkan dana eksternal. Tingkat keuntungan yang tinggi menjadikan

dana internal mereka cukup untuk memenuhi kebutuhan investasi.

2.1.5. Profitabilitas Terhadap Struktur Modal

Sebagaimana disebutkan di awal, profitabilitas merupakan kemampuan

perusahaan untuk menghasilkan laba (profit) selama periode tertentu yang dihubungkan dengan volume penjualan, total aktiva dan modal (Susan

2006: 47), Perusahaan-perusahaan dengan profit yang tinggi cenderung

menggunakan lebih banyak pinjaman untuk memperoleh manfaat dalam

aspek pajak. Hal ini karena pengurangan laba oleh bunga pinjaman akan

lebih kecil dibandingkan apabila perusahaan menggunakan modal yang

tidak dikenai bunga, namun penghasilan kena pajak akan lebih tinggi

(Mai, 2006). Keputusan pendanaan yang dilakukan secara tidak cermat

akan menimbulkan biaya tetap dalam bentuk biaya modal yang tinggi,

yang selanjutnya dapat berakibat pada rendahnya profitabilitas perusahaan

(Kartini dan Arianto, 2008). Dengan kata lain, keputusan pendanaan atau

struktur modal sangat berpengaruh terhadap rendah atau tingginya

profitabilitas suatu perusahaan.

Menurut pecking order theory, “perusahaan dengan tingkat keuntungan yang besar memiliki sumber pendanaan internal yang lebih

besar dan memiliki kebutuhan untuk melakukan pembiayaan investasi

melalui pendanaan eksternal yang lebih kecil” (Schoubben dan Van Hulle,

teori ini memprediksikan profitabilitas berpengaruh negatif terhadap

struktur modal.

Perusahaan dengan rate of return yang tinggi cenderung menggunakan proporsi utang yang relatif kecil. Karena dengan rate of return yang tinggi, kebutuhan dana dapat diperoleh dari laba ditahan. Perusahaan yang

profitabilitasnya tinggi akan lebih banyak mempunyai dana internal

daripada perusahaan yang profitabilitasnya rendah. Apabila dalam

komposisi struktur modal penggunaan modal sendiri lebih besar daripada

penggunaan utang, maka rasio struktur modal akan semakin kecil. Dengan

demikian sesuai dengan teori di atas, maka semakin besar tingkat

profitabilitas maka akan semakin kecil rasio struktur modal, sehingga

profitabilitas berpengaruh negatif terhadap struktur modal. Berdasarkan

uraian tersebut, hipotesa pertama yang akan diuji adalah bahwa

profitabilitas berpengaruh negatif terhadap struktur modal.

2.1.6. Peluang Pertumbuhan Terhadap Struktur Modal

Growth opportunity adalah peluang pertumbuhan suatu perusahaan di masa depan (Mai, 2006). Peluang pertumbuhan merupakan ukuran sampai

sejauh mana laba per lembar saham suatu perusahaan dapat ditingkatkan

oleh leverage. Perusahaan-perusahaan yang memiliki pertumbuhan yang

cepat membutuhkan dana lebih besar di masa depan sehingga harus

meningkatkan aktiva tetapnya dan lebih banyak mempertahankan laba.

Laba ditahan dari perusahaan-perusahaan dengan tingkat pertumbuhan

lebih banyak melakukan utang untuk mempertahankan rasio utang yang

ditargetkan (Mai, 2006). Secara empiris peluang pertumbuhan

berpengaruh positif terhadap sruktur modal (Setiawan, 2006), dan dalam

penelitian ini hipotesa kedua yang akan diuji adalah peluang pertumbuhan

berpengaruh positif terhadap struktur modal.

2.1.7. Profitabilitas Terhadap Nilai Perusahaan

Profitabilitas diukur dengan indikator return on equity (ROE). Pertumbuhan ROE menunjukkan prospek perusahaan yang semakin baik,

yang akan ditangkap oleh investor sebagai sinyal positif dari perusahaan

yang selanjutnya mempermudah manajemen perusahaan untuk menarik

modal dalam bentuk saham. Apabila terdapat kenaikkan permintaan saham

suatu perusahaan, maka secara tidak langsung akan menaikkan harga

saham tersebut di pasar modal.

Sari (2005) membuktikan faktor-faktor yang berpengaruh terhadap

nilai perusahaan adalah kepemilikan manajerial, rasio leverage, interaksi

leverage dengan investasi dan interaksi profitabilitas dengan investasi.

Berdasarkan uraian tersebut, hipotesa ketiga yang akan diuji adalah

profitabilitas berpengaruh positif terhadap nilai perusahaan.

2.1.8. Peluang Pertumbuhan Terhadap Nilai Perusahaan

Terkait dengan leverage, perusahaan dengan tingkat pertumbuhan yang

tinggi sebaiknya menggunakan ekuitas sebagai sumber pembiayaan untuk

dengan manajemen perusahaan. Sebaliknya, perusahaan dengan tingkat

pertumbuhan yang rendah sebaiknya menggunakan hutang sebagai sumber

pembiayaannya karena penggunaan hutang mengharuskan perusahaan

tersebut membayar bunga secara teratur.

Potensi pertumbuhan ini dapat diukur dari besarnya biaya penelitian

dan pengembangan. Semakin besar R&D cost-nya, maka berarti ada prospek perusahaan untuk tumbuh (Sartono, 2001). Mengacu pada uraian

ini, hipotesa keempat yang akan diuji adalah peluang pertumbuhan

berpengaruh positif terhadap nilai perusahaan.

2.1.9. Struktur Modal Terhadap Nilai Perusahaan

Struktur modal yang menunjukkan perbandingan antara modal

eksternal jangka panjang dengan modal sendiri, merupakan aspek yang

penting bagi setiap perusahaan karena mempunyai efek langsung terhadap

posisi finansial perusahaan. Perusahaan yang memiliki aktiva berwujud

cukup besar, cenderung menggunakan hutang dalam proporsi yang lebih

besar dibandingkan dengan perusahaan dengan aktiva tak berwujud besar

meskipun yang terakhir ini memiliki kesempatan tumbuh lebih baik. Ini

mudah dipahami karena perusahaan yang hanya memiliki goodwill namun tidak didukung oleh aktiva berwujud yang cukup, sulit diprediksi prospek

kinerjanya.

Solihah dan Taswan (2002) dalam penelitiannya menunjukkan bahwa

kebijakan hutang berpengaruh positif namun tidak signifikan terhadap

dan Miller (1963) menyatakan bahwa dengan memasukkan pajak

penghasilan perusahaan, maka penggunaan hutang akan meningkatkan

nilai perusahaan. Jika pendekatan Moddigliani Miller dalam kondisi ada

pajak penghasilan perusahaan benar, maka nilai perusahaan akan

meningkat terus karena penggunaan hutang yang semakin besar. Ini

mengindikasikan bahwa struktur modal yang optimal dapat dicapai dengan

menyeimbangkan keuntungan perlindungan pajak dengan beban biaya

sebagai akibat penggunaan hutang yang semakin besar. Struktur model

terkait dengan harga saham, aturan struktur finansial konservatif

menghendaki agar perusahaan tidak mempunyai hutang yang lebih besar

daripada jumlah modal sendiri. Pada sisi lain, konsep cost of capital

menyatakan bahwa perusahaan akan berusaha untuk memperoleh struktur

modal yang dapat meminimumkan biaya penggunaan modal rata-rata.

Minimalisasi biaya modal rata-rata ini tidak mengharuskan komposisi

jumlah modal eksternal yang lebih sedikit dari jumlah modal sendiri.

Ketika manajer memiliki keyakinan kuat atas prospek perusahaan

kedepan dan ingin agar harga saham meningkat, maka manajer dapat

menggunakan hutang lebih banyak sebagai sinyal yang lebih dapat

dipercaya oleh calon investor. Dalam tataran empiris, kebijakan hutang

memformulasikan hipotesa kelima yang akan diuji dalam paper ini, bahwa

struktur modal berpengaruh positif terhadap nilai perusahaan.

2.1.10.Profitabilitas Terhadap Nilai Perusahaan dengan Struktur Modal sebagai Variabel Interveningnya

Menurut penelitian Wulandari (2013) menyatakan, “Struktur

modal tidak memediasi hubungan profitabilitas terhadap nilai perusahaan”.

Penelitiannya menggunakan sampel dari perusahaan manufaktur yang

terdaftar di BEI selama tahun 2011. Hal yang sama juga diutarakan

Hermuningsih dalam penelitiannya, “Variabel struktur modal tidak

merupakan variabel intervening bagi profitabilitas. Penelitian ini

menggunakan sampel perusahaan publik yang terdaftar di BEI periode

tahun 2006-2010. Namun, Penelitian yang dilakukan Chen menyatakan,

“profitability berpengaruh signifikan terhadap capital structure sebagai variabel interveningnya. Penelitian ini menggunakan sampel perusahaan

yang berada di Taiwan periode tahun 2005-2009. Mengacu pada uraian

ini, hipotesa keenam yang akan diuji adalah profitabilitas memiliki

pengaruh signifikan terhadap nilai perusahaan.

2.1.11.Peluang Pertumbuhan Terhadap Nilai Perusahaan dengan Struktur Modal sebagai Variabel Interveningnya

Menurut penelitian yang dilakukan Hermuningsih, “Variabel

variabel intervening pada peluang pertumbuhan dan nilai perusahaan.

Mengacu pada uraian ini, hipotesa ketujuh yang akan diuji adalah peluang

pertumbuhan memiliki pengaruh signifikan terhadap nilai perusahaan

dengan struktur modal sebagai variabel interveningnya.

2.2.Review Penelitian Terdahulu

Penelitian yang berhubungan dengan nilai perusahaan telah dilakukan oleh

penelitian sebelumnya, sehingga terdapat beberapa poin penting hasil dari

penelitian sebelumnya yang dijadikan dasar dalam penelitian ini.

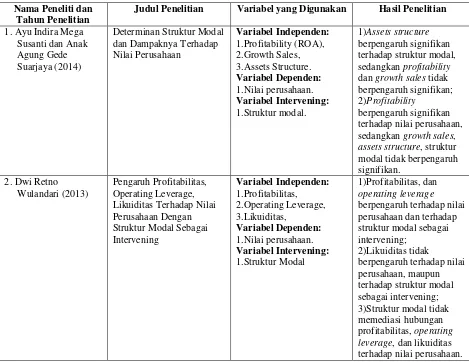

Tabel 2.1 Tinjauan Penelitian Terdahulu

Nama Peneliti dan Tahun Penelitian

Judul Penelitian Variabel yang Digunakan Hasil Penelitian

1. Ayu Indira Mega Susanti dan Anak Agung Gede Suarjaya (2014)

Determinan Struktur Modal dan Dampaknya Terhadap Nilai Perusahaan

Variabel Independen: 1.Profitability (ROA), 2.Growth Sales, 3.Assets Structure. Variabel Dependen: 1.Nilai perusahaan. Variabel Intervening: 1.Struktur modal.

1)Assets structure

berpengaruh signifikan terhadap struktur modal,

sedangkan profitability

dan growth sales tidak berpengaruh signifikan; 2)Profitability

berpengaruh signifikan terhadap nilai perusahaan,

sedangkan growth sales,

assets structure, struktur modal tidak berpengaruh signifikan.

2. Dwi Retno Wulandari (2013)

Pengaruh Profitabilitas, Operating Leverage, Likuiditas Terhadap Nilai Perusahaan Dengan Struktur Modal Sebagai Intervening

Variabel Independen: 1.Profitabilitas,

2.Operating Leverage, 3.Likuiditas,

berpengaruh terhadap nilai perusahaan dan terhadap struktur modal sebagai intervening;

2)Likuiditas tidak

berpengaruh terhadap nilai perusahaan, maupun terhadap struktur modal sebagai intervening; 3)Struktur modal tidak memediasi hubungan

profitabilitas, operating

3. Ria Nofrita (2013) Pengaruh Profitabilitas terhadap Nilai Perusahaan dengan Kebijakan Deviden sebagai Variabel 1.Kebijakan deviden.

1) Profitabilitas dan kebijakan deviden berpengaruh signifikan positif terhadap nilai perusahaan;

2) Pengaruh profitabilitas terhadap kebijakan deviden tidak signifikan. 4.Sri Hermuningsih

(2013)

Pengaruh Profitabilitas, Growth

Opportunity, Struktur Modal Terhadap Nilai Perusahaan Pada Perusahaan Publik di Indonesia

Variabel Independen:

pendekatan Structural

Equation Model (SEM) pada 150

perusahaan yang terdaftar di BEI selang periode 2006-2010, paper ini memberikan beberapa temuan empiris. 1)Variabel profitabilitas,

growth opportunity dan struktur modal,

berpengaruh positif dan signifikan terhadap nilai perusahaan;

2)Variabel struktur modal merupakan variabel

intervening bagi growth

opportunity dan

tidak bagi profitabilitas; 3)Profitabilitas memiliki pengaruh

yang berlawanan dengan struktur modal.

5. Shilvia Hansen dan Kim SungSuk (2013)

Influence of Stock Liquidity to Firm Value inIndonesian Stock Market

Variabel Independen: 1)Liquidity measures Variabel Dependen: 1)Firm Value Variabel Kontrol: 1)The natural logarithm of

total asset

2)The natural logarithm of firm age

Penelitian ini

menunjukkan stock

liquidity berpengaruh

positif terhadap firm value

terdaftar di BEI. Stock

liquidity yang likudnya tinggi lebih baik baik

performa firm value yang

berarti lebih baik

dibandingkan pengaruhnya

dengan capital structure

dan profitability yang tinggi.

6.Li-JuChen (Taiwan) and Shun-Yu Chen (Taiwan) (2011)

The influence of profitability on firm value with capital structure as the mediator and firm size and type industry as moderators

Variabel Independen: profitability

Variabel Dependen: firm value

Variabel Intervening: capital structure Variabel Moderating:

firm size and type industry

Fokus penelitian ini adalah

capital structure

(leverage) sebagai variabel intervening pada

profitability (ROA) dan

Hasilnya adalah sebagai

terhadap leverage, dimana

leverage berpengaruh

negative terhadap firm

value, dan profitability

berpengaruh signifikan

terhadap capital structure

sebagai variabel interveningnya;

2)Penelitian memasukkan

variabel type industry

sebagai variabel

moderating menunjukkan tidak ada pengaruh yang signifikan dengan

profitability dan firm value. Sedangkan,

memasukkan firm size

sebagai variabel

moderating menunjukkan pengaruh yang signifikan

dengan profitability

terhadap firm value.

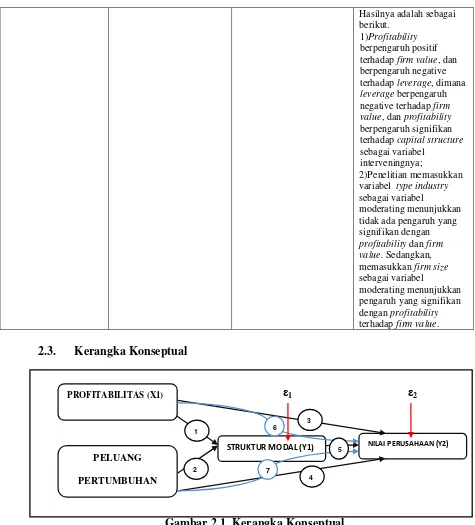

2.3. Kerangka Konseptual

ε1 ε2

Gambar 2.1. Kerangka Konseptual

Kerangka konseptual merupakan sintesis atau ekstrapolasi dari tinjauan

teori dan penelitian terdahulu yang mencerminkan keterikatan antara variabel

yang diteliti dan merupakan tuntutan untuk memecahkan keterkaitan antara

variabel yang diteliti dan merupakan tuntutan untuk memecahkan masalah

PROFITABILITAS (X1)

PELUANG

PERTUMBUHAN

NILAI PERUSAHAAN (Y2)

STRUKTUR MODAL (Y1)

penelitian serta merumuskan hipotesis. Dalam penelitian ini variabel

independen adalah profitabilitas (profitability) dan peluang pertumbuhan (growth opportunity), variabel dependennya adalah nilai perusahaan (firm’s value) dan variabel interveningnya adalah struktur modal (capital structure) dengan perusahaan properti dan real estate yang terdaftar di BEI periode tahun

2010-2012 sebagai perusahaan yang akan diuji.

2.4.Hipotesis Penelitian

Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji

secara empiris. Hipotesis menyatakan hubungan yang diduga secara logis

antara dua variabel atau lebih dalam rumusan proposisi yang dapat diuji secara

empiris (Erlina, 2008: 49).

Berdasarkan tinjauan teoritis, rumusan masalah dan kerangka konseptual

yang dijelaskan diatas maka hipotesis dari penelitian ini adalah sebagai berikut

H1:Profitabilitas berpengaruh terhadap struktur modal perusahaan.

H2:Peluang pertumbuhan berpengaruh terhadap struktur modal perusahaan.

H3:Profitabilitas berpengaruh terhadap nilai perusahaan.

H4:Peluang pertumbuhan berpengaruh terhadap nilai perusahaan.

H5:Struktur modal berpengaruh terhadap nilai perusahaan.

H6:Profitabilitas berpengaruh terhadap nilai perusahaan dengan struktur

modal sebagai intervening-nya.

H7:Peluang pertumbuhan berpengaruh terhadap nilai perusahaan dengan