Laporan Final Bab IX - 1

9.1.

ARAHAN KEBIJAKAN PEMBIAYAAN BIDANG CIPTA KARYA

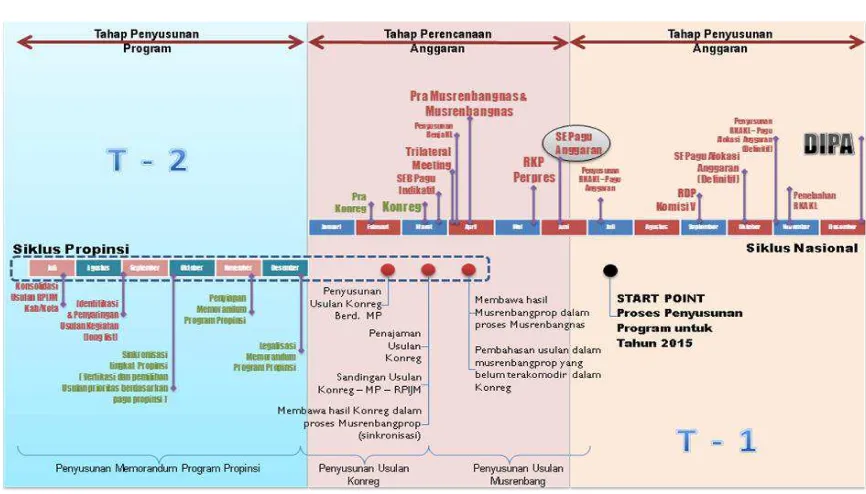

Proses Pemprograman dan Penganggfaran bidang Cipta Karya terbagi menjadi 3

tahapan utama, yaitu :

A.

Penyusunan program, merupakan rangkaian aktivitas penyiapan usulan kegiatan

ke-Cipta Karya-an di tingkat Kabupaten/Kota maupun Provinsi berupa identifikasi,

formulasi dan sinkronisasi yang selaras dengan pencapaian sasaran kinerja

program pembinaan dan pengembangan infrastruktur permukiman, peningkatan

kualitas kegiatan dan penanganan isu-isu strategis bidang Cipta Karya. Lihat

Gambar 9.1.

Gambar 9.1

Proses Penyusunan Program dan Anggaran Bidang Cipta Karya

B.

Perencanaan Anggaran, merupakan rangkaian aktivitas penyiapan pelaksanaan

BAB IX

Laporan Final Bab IX - 2

program dan rencana anggaran di Kabupaten/Kota maupun Provinsi. Dikarenakan

adanya keterbatasan anggaran, sehingga tidak semua kegiatan dapat diakomodasi

untuk di danai. Oleh karena itu diperlukan adanya mekanisme pemilihan prioritas

kegiatan anggaran.

Adapun kegiatan prioritas penanganan bidang Cipta Karya, yaitu :

1.

Prioritas Kabupaten/Kota Strategis Nasional

a.

Pusat Kegiatan Nasional (PKN), Pusat-Pusat Kegiatan Strategis Nasional

(PKSN) di dalam KSN dan kabupaten/kota di dalam kawasan metropolitan,

serta kawasan strategis lainnya (KEK, MP3EI);

b.

Telah memiliki Perda RTRW

dan tergabung dalam Program Kota Hijau,

Kota Pusaka, dan Perdesaan Lestari;

c.

Telah memiliki pedoman rencana dan program yang berkualitas di Bidang

Cipta Karya (RPIJM, SPPIP, RPKPP, RTBL, SSK, RISPAM).

2.

Prioritas Penanganan Bidang Cipta Karya

a.

Telah memiliki pedoman rencana dan program yang berkualitas untuk

pemenuhan SPM Bidang Cipta Karya di Daerah;

b.

Karakteristik daerah: rawan bencana alam, cakupan air minum/sanitasi

rendah, permukiman kumuh, daerah kritis (miskin);

c.

Memiliki komitmen tinggi dan responsif program;

3.

Inovasi Baru/Creative Program

a.

Di luar dua kategori tersebut di atas, terdapat usulan daerah dan program

bersifat inovasi baru untuk dijadikan creative program DJCK;

b.

Diusulkan oleh daerah secara kompetitif dan selektif;

c.

Ditujukan termasuk untuk memfasilitasi daerah berprestasi.

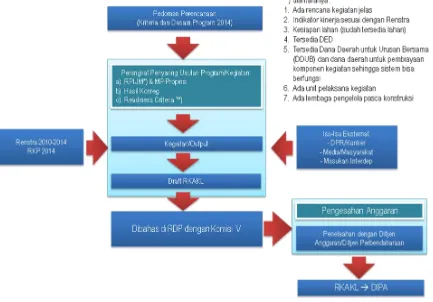

C.

Penyusunan anggaran, merupakan rangkaian aktivitas yang dimulai sejak

ditetapkannnya Pagu Anggaran sampai menjadi dokumen Rencana Kerja dan

Anggaran (RKA) Satuan Kerja Direktorat Jenderal Cipta Karya.

Laporan Final Bab IX - 3

Gambar 9.2

Mekanisme Penyaringan Program Anggaran dan Kegiatan

9.2.

PROFIL ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN

MANDAILING NATAL

Struktur APBD Kabupaten/Kota selama 3-5 tahun terakhir dengan sumber data

berasal dari dokumen Realiasasi APBD dalam 5 tahun terakhir. Komponen yang

dianalisis berdasarkan format Permendagri No. 13 Tahun 2006 adalah sebagai berikut :

1.

Pendapatan daerah

yang meliputi: Pendapatan Asli Daerah, Dana Perimbangan,

dan Pendapatan Lain yang Sah.

2.

Belanja Daerah

yang meliputi : Belanja Daerah Langsung dan Belanja Daerah Tak

Langsung.

Laporan Final Bab IX - 4

9.2.1.

Pendapatan Daerah

Laporan Final Bab IX - 5

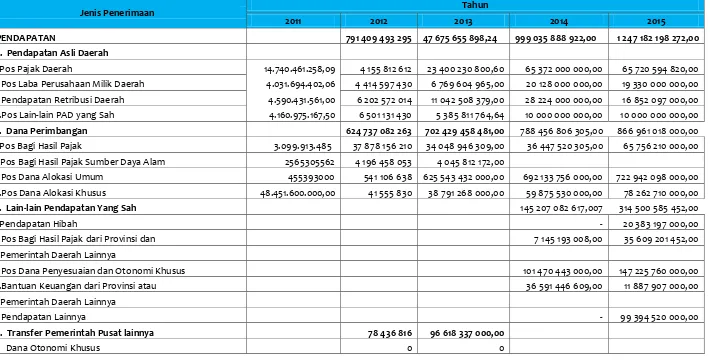

Tabel IX.1

Realisasi Pendapatan Daerah Kabupaten Mandailing Natal

Tahun Anggaran 2011

–

2015

Jenis Penerimaan Tahun

2011 2012 2013 2014 2015

PENDAPATAN 791 409 493 295 47 675 655 898,24 999 035 888 922,00 1 247 182 198 272,00

A. Pendapatan Asli Daerah

1.Pos Pajak Daerah 14.740.461.258,09 4 155 812 612 23 400 230 800,60 65 372 000 000,00 65 720 594 820,00 2.Pos Laba Perusahaan Milik Daerah 4.031.694.402,06 4 414 597 430 6 769 604 965,00 20 128 000 000,00 19 330 000 000,00 3.Pendapatan Retribusi Daerah 4.590.431.561,00 6 202 572 014 11 042 508 379,00 28 224 000 000,00 16 852 097 000,00 4.Pos Lain-lain PAD yang Sah 4.160.975.167,50 6 501 131 430 5 385 811 764,64 10 000 000 000,00 10 000 000 000,00

B. Dana Perimbangan 624 737 082 263 702 429 458 481,00 788 456 806 305,00 866 961 018 000,00

1.Pos Bagi Hasil Pajak 3.099.913.485 37 878 156 210 34 048 946 309,00 36 447 520 305,00 65 756 210 000,00

2 Pos Bagi Hasil Pajak Sumber Daya Alam 2565305562 4 196 458 053 4 045 812 172,00

3.Pos Dana Alokasi Umum 455393000 541 106 638 625 543 432 000,00 692 133 756 000,00 722 942 098 000,00 4.Pos Dana Alokasi Khusus 48.451.600.000,00 41 555 830 38 791 268 000,00 59 875 530 000,00 78 262 710 000,00

C. Lain-lain Pendapatan Yang Sah 145 207 082 617,007 314 500 585 452,00

1.Pendapatan Hibah - 20 383 197 000,00

2.Pos Bagi Hasil Pajak dari Provinsi dan 7 145 193 008,00 35 609 201 452,00

Pemerintah Daerah Lainnya

3.Pos Dana Penyesuaian dan Otonomi Khusus 101 470 443 000,00 147 225 760 000,00

4.Bantuan Keuangan dari Provinsi atau 36 591 446 609,00 11 887 907 000,00

Pemerintah Daerah Lainnya

5.Pendapatan Lainnya - 99 394 520 000,00

D. Transfer Pemerintah Pusat lainnya 78 436 816 96 618 337 000,00

Laporan Final Bab IX - 6

2. Dana Penyesuaian 78 436 816 96 618 337 000,00

E. Transfer dari Pemerintah Provinsi 12 866 478 698 24 238 628 908,00

1.Pendapatan Bagi Hasil Pajak 15.793.066.700,00 12 812 329 546 7 141 802 908 00

2.Pendapatan Bagi Hasil Lainnya 84.131.369.320,00 0 0

3. Bantuan Keuangan dari Provinsi 12.546.157.223,00 54 149 152 17 096 826 000,0

Jumlah Penerimaan 679.504.367.679 917 891 685 749,72 999 035 888 922,00 1 247 182 198 272,00

Laporan Final Bab IX - 7 Tabel IX.2

Realisasi Pengeluaran Daerah Otonom Kabupaten Mandailing Natal Tahun Anggaran 2011–2015

Jenis Pengeluaran Tahun

2011 2012 2013 2014 2015

2. BELANJA DAERAH 1 077 930 315 878 , 00 1 380 056 329 966 , 00

A. Belanja Tidak Langsung 482 811 689 558 482 811 689 558 28 584 499 218,00 595 618 238 815 , 00 799 957 179 655 ,00 1. Belanja Pegawai / Personil Expense 461 028 523 664 461 028 523 664 5 567 912 425,00 565 388 379 965 , 00 620 217 449 374 , 00

2. Belanja Hibah 3 033 874 3 033 874 650 000 000,00 2 063 000 000 , 00 36 843 996 085 ,

3. Belanja Bantuan Sosial 4 794 287 885 4 794 287 885 5 627 271 000,00 7 366 858 850 , 00 4 350 000 000 , 00 4. Belanja Bantuan Keuangan Kepada Provinsi/ 13955044009 13 955 004 009 16 739 315 793,00 16 800 000 000 , 00 118 456 520 000 ,00

Kabupaten/Kota/ dan Pemerintah Desa

5. Belanja Tidak Terduga 4 000 000 000,00 20 089 214 196 , 00

B. Belanja Langsung 27831 504 854 369 278 504 854 369 11548 161 838,00 482 312 077 063 , 00 580 099 150 311,00 1.Belanja Pegawai 638 961 646 138.061.646 423 635 000,00 49 478 402 360 , 00 5 946 088 470 ,00 2.Belanja Barang Dan Jasa 113 819 143 832 143.819.143.832 9 712 444 952,00 227 427 427 124 , 00 286 815 257 218 ,00 3.Belanja Modal 133 046 748 891 133.046.748.891 1 412 081 886,00 205 406 247 579 , 00 287 337 804 623 ,00

C. Belanja Tidak Terduga 3 793 277 551 3.793.277.551 2.176.238.800

1. Belanja Tidak Terduga 3 793 277 551 3.793.277.551 2.176.238.800

Jumlah Pengeluaran 765 109 821 478 765 109 821 478 42 308 899 856,00 1 077 930 315 878 ,0 1 380 056 329 966 , 00

D. Pembiayaan 20 629 933 645 20 629 933 645 38 273 513 222,48 78 894 426 956 , 00

1. Penerimaan Daerah 30 629 933 645 30 629 933 645 47 073 513 222,48 87 900 415 643 , 00 137 574 131 694 ,00 1. Penggunaan SILPA sebelumnya 30 461 418 121 30 461 418 121 46 929 605 462,48 58 679 284 827 , 00 113 192 965 268 2. Penerimaan Piutang Daerah 168 515 524 168 515 524 143 907 760,00 29 221 130 816 ,00 24 381 166 426 ,00 2. Pengeluaran Daerah 10 000 000 10 000 000 8 800 000 000,00 9 005 988 687 , 00 4 700 000 000 ,00 1.Penyertaan Modal Pemerintah Daerah 10 000 000 10 000 000 6 800 000 000,00 5 000 000 000 , 00 -

Laporan Final Bab IX - 8

3. Penyertaan Modal ( Investasi ) - 4 700 000 000 ,00

Pemerintah Daerah

Sisa Lebih Pembiayaan Anggaran (SILPA) 46 929 605 462 46 929 605 462 913 856 299 116,20 0 0

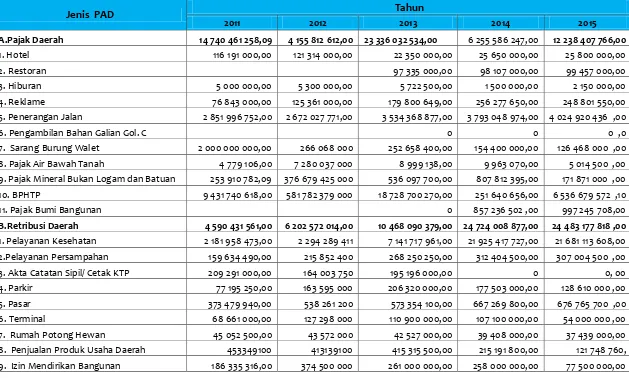

Laporan Final Bab IX - 9 Tabel IX.3

Realisasi Penerimaan PAD Kabupaten Mandailing Natal Tahun Anggaran 2011–2015

Jenis PAD Tahun

2011 2012 2013 2014 2015

A.Pajak Daerah 14 740 461 258,09 4 155 812 612,00 23 336 032 534,00 6 255 586 247,00 12 238 407 766,00

1. Hotel 116 191 000,00 121 314 000,00 22 350 000,00 25 650 000,00 25 800 000,00

2. Restoran 97 335 000,00 98 107 000,00 99 457 000,00

3. Hiburan 5 000 000,00 5 300 000,00 5 722 500,00 1 500 000,00 2 150 000,00

4. Reklame 76 843 000,00 125 361 000,00 179 800 649,00 256 277 650,00 248 801 550,00 5. Penerangan Jalan 2 851 996 752,00 2 672 027 771,00 3 534 368 877,00 3 793 048 974,00 4 024 920 436 ,00

6. Pengambilan Bahan Galian Gol. C 0 0 0 ,0

7. Sarang Burung Walet 2 000 000 000,00 266 068 000 252 658 400,00 154 400 000,00 126 468 000 ,00 8. Pajak Air Bawah Tanah 4 779 106,00 7 280 037 000 8 999 138,00 9 963 070,00 5 014 500 ,00 9. Pajak Mineral Bukan Logam dan Batuan 253 910 782,09 376 679 425 000 536 097 700,00 807 812 395,00 171 871 000 ,00 10. BPHTP 9 431 740 618,00 581 782 379 000 18 728 700 270,00 251 640 656,00 6 536 679 572 ,10

11. Pajak Bumi Bangunan 0 857 236 502 ,00 997 245 708,00

B.Retribusi Daerah 4 590 431 561,00 6 202 572 014,00 10 468 090 379,00 24 724 008 877,00 24 483 177 818 ,00

1. Pelayanan Kesehatan 2 181 958 473,00 2 294 289 411 7 141 717 961,00 21 925 417 727,00 21 681 113 608,00 2.Pelayanan Persampahan 159 634 490,00 215 852 400 268 250 250,00 312 404 500,00 307 004 500 ,00 3. Akta Catatan Sipil/ Cetak KTP 209 291 000,00 164 003 750 195 196 000,00 0 0, 00

4. Parkir 77 195 250,00 163 595 000 206 320 000,00 177 503 000,00 128 610 000 ,00

Laporan Final Bab IX - 10 10. Izin Gangguan (HO) 206 485 150,00 529 363 200 434 962 850,00 117 480 750,00 765 533 700,00

11. Izin Trayek 8 050 000,00 10 820 000 11 860 000,00 7 540 000,00 5 880 000,00

12. Izin Pemakaian Kekayaan Daerah 153 450 000,00 - 147 858 300,00 218 118 300,00 408 571 300,00 13. Pengujian Kendaraan Bermotor 55 370 000 72 895 000,00 81 475 000,00 72 350 000,00

14. Pengendalian Menara 504782653 583 083 418,00 594 000 000,00 146 631 250,00

Telekomunikasi

15. Izin Lainnya 467 489 342,00 450 000,00 0 30 000,00

16. Penyediaan dan/atau 7 200 000 2 400 000,00 3 100 000,00 0

Penyedotan Kakus

17. Pemakaian Kendaraan Dinas 124 600 000 0 0 0

Roda 2 dan 4

C. Bagian Laba Badan Usaha 4 031 694 402,06 4 414 597 430 6 769 604 954,00 5 809 098 421,00 10 257 677 524,00

1. PT. Bank Sumatera Utara 6 769 604 954,00 5 809 098 421,00 10 257 677 524,00

2. BUMD 0 0 0

3. Penyertaan Modal Pihak ke-3 0 0 0

D. Penerimaan lainnya 4 160 975 167,50 6 501 131 430 7 100 969 002,00 7 873 850 473,00 10 002 662 710,00

1. Jasa Giro 884 782 930,00 2 229 330 691 3 663 844 983,00 2 847 013 350,00 6 544 763 914,00 2. Penjualan Pasar 973 375 000,00 0 1 077 500 000,00 3 000 825 000,00 783 895 000,00 3. Pendapatan atas pengembalian 2 302 835 237,50 4 271 800 739 2 352 347 379,00 2 024 426 283,00 2 640 655 796,00

Belanja

4. Pendapatan dan Jasa dana 7 276 640,00 1 585 840,00 33 348 000,00

Bergulir

J u m l a h 27 523 562 388,65 21 274 113 486,00 47 704 696 869,00 44 662 544 018,00 56 981 925 818,00

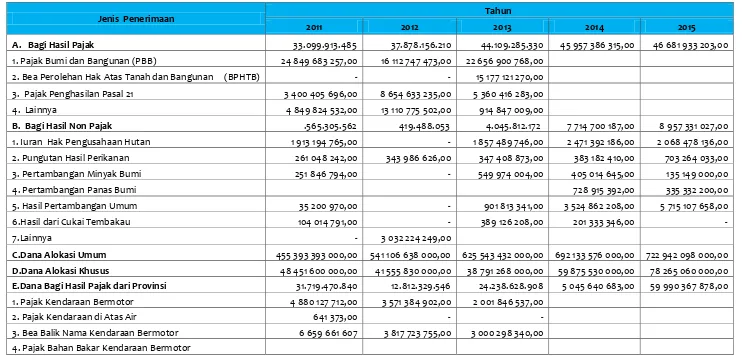

Laporan Final Bab IX - 11 Tabel IX.4

Realisasi Penerimaan Bagi Hasil Pajak dan Bukan Pajak Kabupaten Mandailing Natal Tahun Anggaran 2011–2015

Jenis Penerimaan Tahun

2011 2012 2013 2014 2015

A. Bagi Hasil Pajak 33.099.913.485 37.878.156.210 44.109.285.330 45 957 386 315,00 46 681 933 203,00

1. Pajak Bumi dan Bangunan (PBB) 24 849 683 257,00 16 112 747 473,00 22 656 900 768,00 2. Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) - - 15 177 121 270,00

3. Pajak Penghasilan Pasal 21 3 400 405 696,00 8 654 633 235,00 5 360 416 283,00

4. Lainnya 4 849 824 532,00 13 110 775 502,00 914 847 009,00

B. Bagi Hasil Non Pajak .565.305.562 419.488.053 4.045.812.172 7 714 700 187,00 8 957 331 027,00 1. Iuran Hak Pengusahaan Hutan 1 913 194 765,00 - 1 857 489 746,00 2 471 392 186,00 2 068 478 136,00 2. Pungutan Hasil Perikanan 261 048 242,00 343 986 626,00 347 408 873,00 383 182 410,00 703 264 033,00 3. Pertambangan Minyak Bumi 251 846 794,00 - 549 974 004,00 405 014 645,00 135 149 000,00

4. Pertambangan Panas Bumi 728 915 392,00 335 332 200,00

5. Hasil Pertambangan Umum 35 200 970,00 - 901 813 341,00 3 524 862 208,00 5 715 107 658,00 6.Hasil dari Cukai Tembakau 104 014 791,00 - 389 126 208,00 201 333 346,00 -

7.Lainnya - 3 032 224 249,00

C.Dana Alokasi Umum 455 393 393 000,00 541 106 638 000,00 625 543 432 000,00 692 133 576 000,00 722 942 098 000,00

D.Dana Alokasi Khusus 48 451 600 000,00 41 555 830 000,00 38 791 268 000,00 59 875 530 000,00 78 265 060 000,00

E.Dana Bagi Hasil Pajak dari Provinsi 31.719.470.840 12.812.329.546 24.238.628.908 5 045 640 683,00 59 990 367 878,00

1. Pajak Kendaraan Bermotor 4 880 127 712,00 3 571 384 902,00 2 001 846 537,00

2. Pajak Kendaraan di Atas Air 641 373,00 - - 3. Bea Balik Nama Kendaraan Bermotor 6 659 661 607 3 817 723 755,00 3 000 298 340,00

Laporan Final Bab IX - 12 7.297.478.696 5.277.350.319 2.036.467.093

5. Pajak Pengambilan dan Pemanfaatan ABT 335 404 229,00 145 870 570,00 103 190 938,00

F.Dana Penyesuaian 4 880 127 712,00 3 571 384 902,00 2 001 846 537,00 101 470 443 000,00 147 225 760 000,00

G.Bantuan Keuangan dari Provinsi 12 546 157 223,00 - 17 096 826 000,00 83 086 094 170,00 5 160 373 900,00

H.Pendapatan Hibah dari Pemerintah - 20 383 197 000,00

I.Pendapatan Lainnya - 99 394 520 000,00

Laporan Final Bab IX - 13

9.2.2.

Perkembangan Investasi Pembangunan Cipta Karya Kabupaten Mandailing

Natal Bersumber Dari APBN dalam 5 Tahun Terakhir

Pembangunan infratruktur permukiman Kabupaten Mandailing Natal adalah

merupakan tanggung jawab Pemda, Ditjen Cipta Karya juga turut melakukan

pembangunan infrastruktur sebagai stimulan kepada daerah agar dapat memenuhi

SPM. Setiap sektor yang ada di lingkungan Ditjen Cipta Karya menyalurkan dana ke

daerah melalui Satuan Kerja Non Vertikal (SNVT) sesuai dengan peraturan yang

berlaku (PermenPU No. 14 Tahun 2011). Dari data dana yang dialokasikan pada suatu

kabupaten/kota perlu dianalisis untuk melihat trend alokasi anggaran Ditjen Cipta

Karya dan realisasinya di daerah tersebut.

Di samping APBN yang disalurkan Ditjen Cipta Karya kepada SNVT di daerah,

untuk mendukung pendanaan pembangunan infrastruktur permukiman juga dilakukan

melalui penganggaran Dana Alokasi Khusus. DAK merupakan dana APBN yang

dialokasikan ke daerah tertentu dengan tujuan mendanai kegiatan khusus yang

merupakan urusan daerah sesuai prioritas nasional.

Prioritas nasional yang terkait dengan bidang Cipta Karya adalah pembangunan

air minum dan sanitasi.

DAK Air Minum

digunakan untuk memberikan akses pelayanan

sistem penyediaan air minum kepada masyarakat berpenghasilan rendah di kawasan

kumuh perkotaan dan di perdesaan termasuk daerah pesisir dan permukiman nelayan.

Sedangkan

DAK Sanitasi

digunakan untuk memberikan akses pelayanan sanitasi (air

limbah, persampahan, dan drainase) yang layak skala kawasan kepada masyarakat

berpenghasilan rendah di perkotaan yang diselenggarakan melalui proses

pemberdayaan masyarakat. Besar DAK ditentukan oleh Kementerian Keuangan

berdasarkan Kriteria Umum Kriteria Khusus dan Kriteria Teknis Dana DAK ini perlu

dilihat alokasi dalam 5 tahun terakhir sehingga bisa dianalisis perkembangannya.

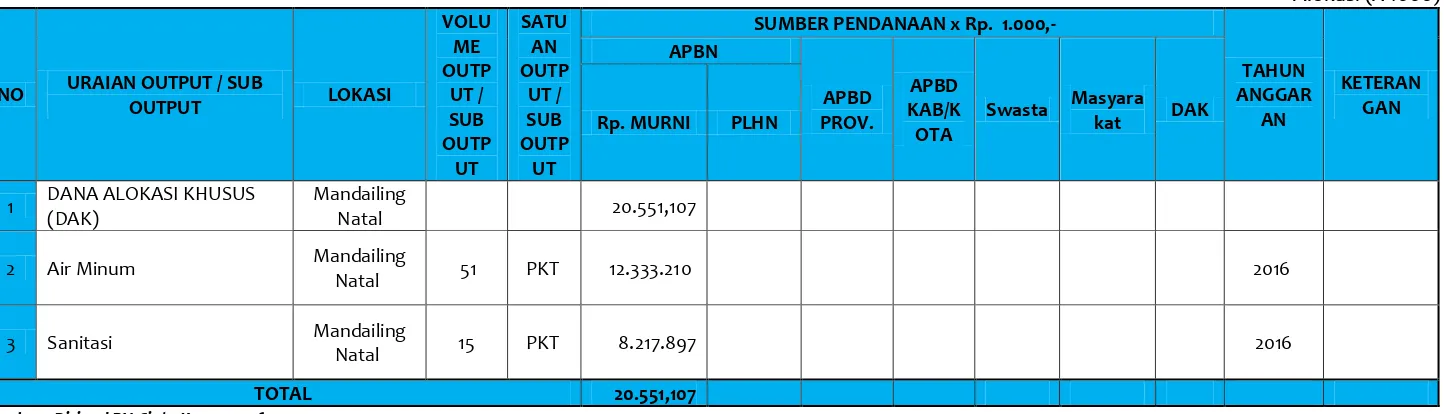

Laporan Final Bab IX - 14

Tabel IX.5

Kegiatan APBN Kabupaten Mandailing Natal Bidang Cipta Karya Tahun 2016

Alokasi (X 1000)

Laporan Final Bab IX - 15 Tabel IX.6

Kegiatan APBN Kabupaten Mandailing Natal Bidang Cipta Karya Tahun 2015

Alokasi (X 1000)

Laporan Final Bab IX - 16 Tabel IX.7

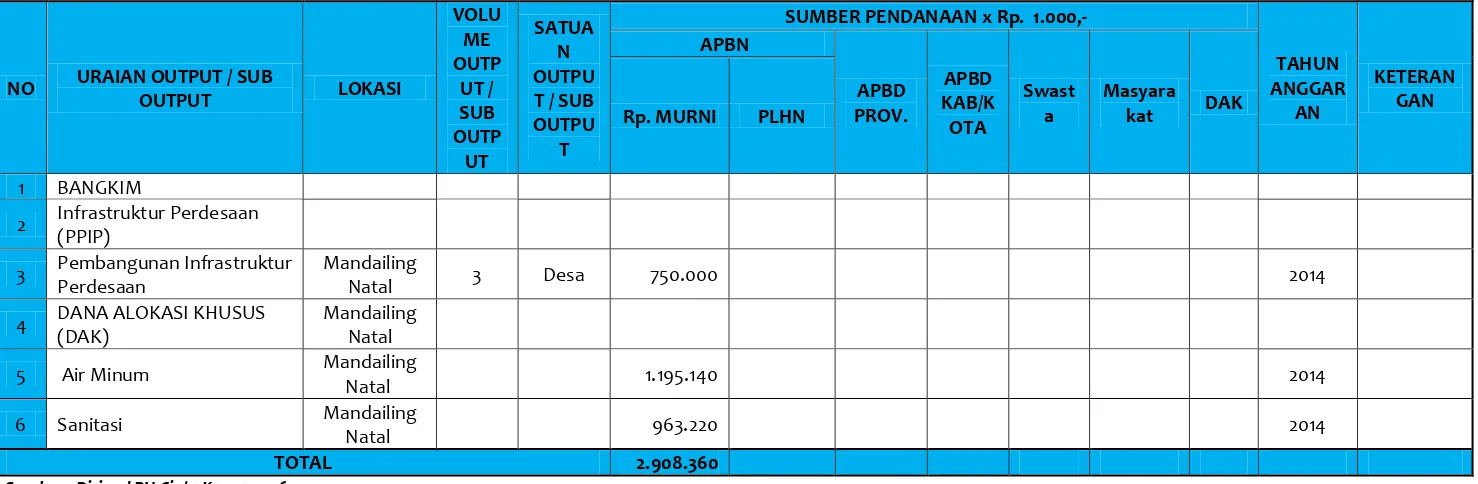

Kegiatan APBN Kabupaten Mandailing Natal Bidang Cipta Karya Tahun 2014

Alokasi (X 1000)

Laporan Final Bab IX - 17 Tabel IX.8

Kegiatan APBN Kabupaten Mandailing Natal Bidang Cipta Karya Tahun 2013

Alokasi (X 1000)

Sumber : Dirjend PU Cipta Karya, 2016

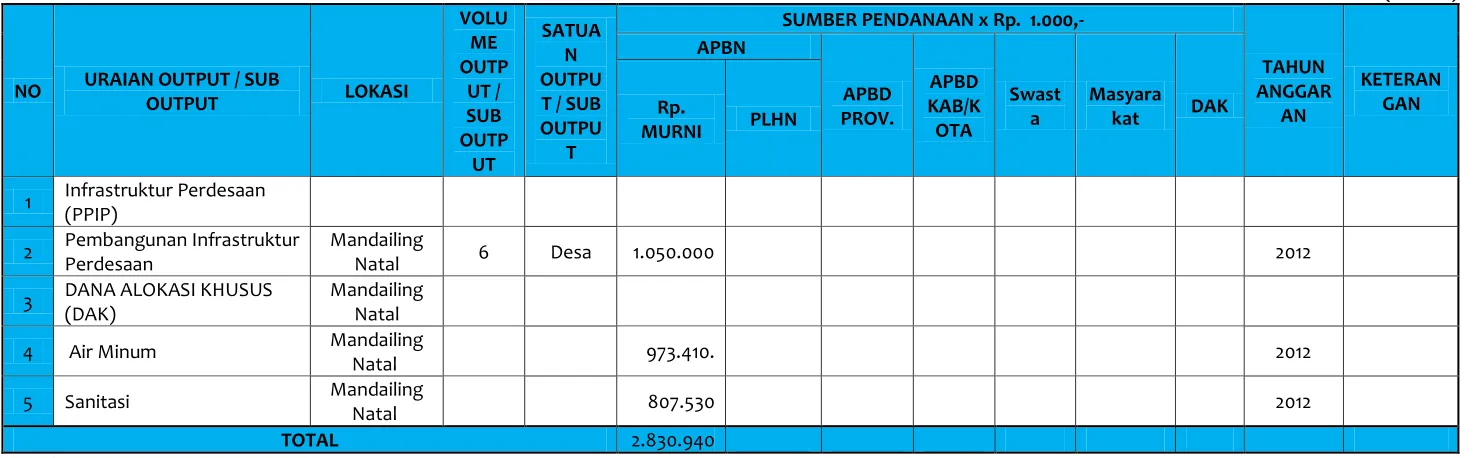

Laporan Final Bab IX - 18 Tabel IX.9

Kegiatan APBN Kabupaten Mandailing Natal Bidang Cipta Karya Tahun 2012

Laporan Final Bab IX - 19

9.2.3.

Perkembangan Investasi Pembangunan Cipta Karya Bersumber dari APBD

dalam 5 Tahun

Pemerintah Kabupaten Mandailing Natal memiliki tugas untuk membangun

prasarana permukiman di daerahnya. Untuk melihat upaya pemerintah daerah dalam

melaksanakan pembangunan bidang Cipta Karya perlu dianalisis proporsi belanja

pembangunan Cipta Karya terhadap total belanja daerah dalam 3-5 tahun terakhir.

Proporsi belanja Cipta Karya meliputi pembangunan infrastruktur baru, operasional

dan pemeliharaan infrastruktur yang sudah ada.

Pemerintah Kabupaten Mandailing Natal mengalokasikan Dana Daerah untuk Urusan

Bersama (DDUB) sebagai mana pendamping kegiatan APBN di kabupaten/kota.

DDUB ini menunjukan besaran komitmen pemerintah daerah dalam melakukan

pembangunan bidang Cipta Karya.

9.2.4.

Perkembangan Investasi Perusahaan Daerah Bidang Cipta Karya dalam 5

Tahun Terakhir

Perusahaan daerah yang dibentuk pemerintah Kabupaten Mandailing Natal

memiliki dua fungsi, yaitu untuk menyediakan pelayanan umum bagi kesejahteraan

sosial (

social oriented

) sekaligus untuk menghasilkan laba bagi perusahaan

maupun sebagai sumber pendapatan pemerintah daerah (

profit oriented

). Ada

beberapa perusahaan daerah yang bergerak dalam bidang pelayanan bidang

Cipta Karya, seperti di sektor air minum, persampahan dan air limbah. Kinerja

keuangan dan investasi perusahaan daerah perlu dipahami untuk melihat

kemampuan perusahaan daerah dalam meningkatkan cakupan dan kualitas

pelayanan secara berkelanjutan. Pembiayaan dari perusahaan daerah dapat menjadi

salah satu alternatif dalam mengembangkan infrastruktur Cipta Karya.

9.2.5.

Perkembangan Investasi Pembangunan Cipta Karya Bersumber dari Swata

dalam 5 Tahun Terakhir

Sehubungan dengan terbatasnya kemampuan pendanaan yang dimiliki

pemerintah Kabupaten Mandailing Natal, maka dunia usaha perlu dilibatkan secara

aktif dalam pembangunan infrastruktur Cipta Karya melalui skema Kerjasama

Pemerintah dan Swasta (KPS) untuk kegiatan yang berpotensi

cost- recovery

atau

Laporan Final Bab IX - 20