BAB 2

TINJAUAN PUSTAKA

2.1Tinjauan Pustaka

2.1.1 Laporan Keuangan

Setiap perusahaan memiliki laporan keuangan yang dibuat oleh manajemen dengan tujuan untuk memberikan informasi tentang posisi, kinerja keuangan suatu perusahaan dan perubahan posisi keuangan suatu perusahaan yang terjadi selama tahun buku bersangkutan yang bermanfaat bagi sejumlah besar pengguna laporan keuangan dalam membuat keputusan keuangan.

2.1.1.1 Pengertian Laporan Keuangan

Laporan Keuangan adalah sebuah laporan yang diterbitkan oleh perusahaan bagi pemakai laporan keuangan. Laporan ini memuat laporan keuangan dasar dan juga analisis manajemen atas operasi tahun lalu dan pendapat mengenai prospek perusahaan di masa yang akan datang.

Laporan keuangan merupakan ringkasan dari suatu proses pencatatan transaksi-transaksi keuangan yang terjadi selama dua tahun buku yang bersangkutan”.

yang digunakan sebagai alat berkepentingan dengan data keuangan atau aktivitas perusahaan”.

Pengertian laporan keuangan menurut Standar Akuntansi Keuangan dalam Kerangka Dasar Penyusunan dan Penyajian Laporan keuangan (Ikatan Akuntan Indonesia;2002:2) paragraf 07 menyatakan bahwa :

“Laporan Keuangan merupakan bagian dari proses pelaporan keuangan. Laporan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya : sebagai laporan arus kas atau laporan arus dana), catatan dan laporan ini serta materi penjelasan yang merupakan bagian integral dan informasi tambahan yang berkaitan dengan laporan tersebut misalnya, informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.”

Kieso, et al (2002:3), mendefinisikan Laporan Keuangan sebagai sebuah proses pencatatan yang merupakan suatu ringkasan dari transaksi keuangan yang terjadi selama tahun buku bersangkutan, yang berguna bagi pemakai laporan keuangan dalam pengambilan keputusan. Laporan keuangan merupakan bagian dari proses pelaporan keuangan.

Menurut S. Munawir, (2001:5 ) laporan keuangan adalah

“Dua daftar yang disusun oleh akuntan pada akhir periode oleh suatu perusahaan. Kedua daftar itu adalah daftar necara atau daftar posisi keuangan dan daftar pendapatan atau daftar rugi laba. Pada waktu akhir-akhir ini sudah menjadi kebiasaan bagi perseroan untuk menambahkan daftar ketiga yaitu daftar surplus atau daftar laba yang tak dibagikan (laba yang ditahan)”

Berdasarkan uraian di atas dapat diambil kesimpulan mengenai laporan keuangan, bahwa laporan keuangan merupakan salah satu sumber utama informasi keuangan yang mengkomunikasikan informasi keuangan kepada pihak-pihak yang berkepentingan, sebagai bahan pertimbangan dalam pengambilan keputusan ekonomi, laporan ini juga sebagai sarana untuk mempertanggungjawabkan apa yang dilakukan oleh manajemen atas sumber daya pemilik.

2.1.1.2 Jenis dan bentuk laporan keuangan

Laporan keuangan terdiri dari beberapa jenis yang menyatakan tentang kegiatan perusahaan. Jenis-jenis tersebut akan menyatakan tentang kondisi dari perusahaan.

Menurut S. Munawir, (2002: 26) laporan keuangan yang disusun oleh manajemen perusahaan biasanya terdiri dari laporan keuangan sebagai berikut :

2. Laporan laba rugi merupakan suatu laporan yang sistematis tentang penghasilan, biaya, rugi laba yang diperoleh oleh suatu perusahaan selama periode tertentu.

3. Laporan perubahan ekuitas merupakan laporan laporan yang menunjukan sebab-sebab perubahan ekuitas dari jumlah pada awal periode menjadi jumlah tertentu pada akhir periode. 4. Laporan perubahan posisi keuangan, menunjukan arus dana

(kas) dan perubahan dalam komposisi keuangan selama tahun buku yang bersangkutan.

Menurut Kieso dan Weygandt, (2007:5) yang dialih bahasakan oleh Herman Wibowo menyebutkan tentang jenis-jenis laporan keuangan adalah sebagai berikut: “Laporan keuangan yang sering disajikan adalah neraca, laporan laba/rugi, laporan arus kas, laporan ekuitas pemilik atau pemegang saham.”

Maka teori diatas menjabarkan jenis laporan keuangan yang terdiri dari neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan modal atau laba ditahan, dimana setiap laporan memiliki fungsi yang berbeda-beda namun memiliki keterkaitan satu sama lain. Berikut penjelasan jenis laporan keuangan:

meramalkan jumlah, waktu, dan ketidakpastian arus kas dimasa depan.

2. Laporan laba rugi merupakan laporan operasi perusahaan selama periode akuntansi yang menyajikan seluruh hasil dan biaya untuk mendapatkan hasil, laba atau rugi. Laporan laba rugi membantu pemakai laporan keuangan mengevaluasi kemampuan dalam beroperasi, memprediksikan operasi perusahaan dimasa yang akan datang.

3. Laporan modal atau laba ditahan menyajikan peningkatan dan penurunan aktiva bersih atau kekayaan perusahaan selama periode yang bersangkutan termasuk keputusan atas kebijakan direksi terhadap para pemilik modal.

4. Laporan arus kas menyajikan informasi yang relevan mengenai penerimaan kas dan pengunaan kas suatu perusahaan selama periode akuntansi ikhtisar laporan ini terdiri dari laporan arus kas dari aktivitas operasi, laporan arus kas dari aktivitas investasi, dan laporan arus kas dari aktivitas pendanaan (keuangan).

hasil-hasil yang dicapai selama suatu periode tertentu, laporan perubahan ekuitas dan laporan perubahan posisi keuangan (arus kas).

2.1.1.3 Tujuan dan Manfaat Laporan Keuangan

Menurut Statement of Financial Accounting Concept No.1 tujuan dan manfaat laporan keuangan adalah:

1. Pelaporan keuangan harus menyajikan informasi yang dapat membantu investor kreditor dan pengguna lain yang potensial dalam membuat keputusan lain yang sejenis secara rasional. 2. Pelaporan keuangan harus menyajikan informasi yang dapat

membantu investor kreditor dan pengguna lain yang potensial dalam memperkirakan jumlah waktu dan ketidakpastian penerimaan kas di masa yang akan datang yg berasal dari pembagian deviden ataupun pembayaran bunga dan pendapatan dari penjualan.

3. Pelaporan keuangan harus menyajikan informasi tentang sumber daya ekonomi perusahaan. Klaim atas sumber daya kepada perusahaan atau pemilik modal.

4. Pelaporan keuangan harus menyajikan informasi tentang prestasi perusahaan selama satu periode. Investor dan kreditor sering menggunakan informasi masa lalu utk membantu menaksir prospek perusahaan.

Menurut PSAK (2004) pihak-pihak yang memanfaatkan laporan keuangan adalah (IAI2004)

2. Karyawan. Karyawan dan kelompok-kelompok yang mewakili mereka tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga tertarik dengan informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan dalam memberikan balas jasa manfaat pensiun dan kesempatan kerja.

3. Pemberi pinjaman. Pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunga dapat dibayar pada saat jatuh tempo.

4. Pemasok dan kreditor usaha lainnya. Pemasok dan kreditor usaha lain tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terhutang akan dibayar pada saat jatuh tempo. Kreditor usaha berkepentingan pada perusahaan dalam tenggang waktu yang lebih pendek daripada pemberi pinjaman kecuali kalau sebagai pelanggan utama mereka tergantung pada kelangsungan hidup perusahaan.

5. Pelanggan. Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan terutama kalau mereka terlibat dalam perjanjian jangka panjang dengan atau tergantung pada perusahaan.

6. Pemerintah. Pemerintah dan berbagai lembaga yang berada di bawah kekuasaa berkepentingan dengan alokasi sumber daya dan karena ini berkepentingan dengan aktivitas perusahaan mereka menetapkan kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

7. Masyarakat. Perusahaan mempengaruhi anggota masyarakat dalam berbagai cara. Misal perusahaan dapat memberikan kontribusi berarti pada perekonomian nasional termasuk jumlah orang yang dipekerjakan dan perlindungan kepada penanam modal domestik. Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecenderungan (trend) dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

sebagian besar pengguna laporan dalam rangka membuat keputusan ekonomi serta menunjukkan pertanggungjawaban manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka.

2.1.2 Pengungkapan Laporan Keuangan

Bagi pihak-pihak diluar manajemen suatu perusahaan, laporan keuangan merupakan jendela informasi yang memungkinkan mereka “mengintip” kondisi perusahaan tersebut. Sejauh mana informasi diperoleh akan sangat tergantung pada sejauh mana tingkat pengungkapan dari laporan keuangan yang bersangkutan. Untuk mendukung tercapainya kualitas laporan keuangan yang baik, maka diperlukan adanya aturan regulasi yang dibuat oleh profesi (dewan pembuat standar) dan pemerintah.

1. Telaahan keuangan yang menjelaskan karakteristik utama yang mempengruhi kinerja perusahaan,

2. Posisi keuangan perusahaan, 3. Kondisi ketidakpastian,

4. Laporan mengenai lingkungan hidup, dan 5. Laporan nilai tambah

Dari sumber laporan keuangan tersebut dapat disimpulkan bahwa:

1. Catatan atas laporan keuangan merupakan pengungkapan yang di haruskan oleh standar akuntansi

2. Informasi lain (informasi tambahan) merupakan pengungkapan yang dianjurkan (tidak diharuskan) dan diperlukan dalam rangka memberikan penyajian yang wajar dan relevan dengan kebutuhan pemakai

2.1.2.1 Faktor-Faktor yang Mempengaruhi Tingkat Pengungkapan Laporan Keuangan

1. Adeguate disclosure adalah pengungkapan minimum yang diisyaratkan oleh peraturan yang berlaku, dimana diharapkan investor dapat menginterpretasikan angka-angka dalam laporan keuangan dengan benar.

2. Fair disclosure adalah pengungkapan yang adil dan jujur sehingga dapat memberikan informasi yang layak bagi investor (investor potensial).

3. Full disclosure adalah pengungkapan atas semua informasi yang relevan.

Luas pengungkapan mengalami perkembangan dari waktu ke waktu, dipengaruhi oleh perkembangan ekonomi, sosial budaya suatu Negara, teknologi informasi, kepemilikan perusahaan, dan peraturan-peraturan yang dikeluarkan oleh lembaga yang berwenang. Pengungkapan yang diberikan manajemen seharusnya dapat membantu pemakai untuk memahami transaksi yang sebenarnya terjadi.

Informasi yang diungkapkan dalam laporan keuangan dapat dinilai dari tiga hal yaitu:

a. Relevan dari informasi, yaitu pengungkapan yang memberikan informasi yang dapat membantu pengguna laporan keuangan dalam mengambil keputusan ekonomi.

tambahan untuk mengungkapkan hal yang tidak dapat diungkapkan oleh sistem biaya histories. Misalnya dengan memberikan informasi mengenai dampak inflasi terhadap laporan keuangan, penilaian wajar aktiva dan sebagainya.

c. Kredibilitas informasi dalam konteks akuntansi dalam hal ini dapat berarti bahwa informasi yang diungkapkan dijamin oleh pihak independent yang dapat dihandalkan. Laporan keuangan yang diaudit oleh auditor besar biasanya lebih dapat dihandalkan dibandingkan dengan auditor lain. Hal ini tercermin dari auditor besar dalam menyatakan pendapatnya tentang kewajaran, dalam semua hal yang material, posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

2.1.2.2 Pengungkapan Wajib dan Pengungkapan Sukarela

kelola perusahaan, tanggung jawab direksi atas laporan keuangan, dan laporan keuangan yang telah diaudit.

Pengungkapan sukarela yaitu penyampaian informasi yang diberikan secara sukarela oleh perusahaan di luar pengungkapan wajib. Pengungkapan sukarela merupakan pengungkapan informasi yang melebihi persyaratan minimum dari peraturan pasar modal yang berlaku. Perusahaan memiliki keleluasaan dalam melakukan pengungkapan sukarela dalam laporan tahunan sehingga menimbulkan adanya keragaman atau variasi luas pengungkapan sukarela antar perusahaan.

Pengungkapan sukarela merupakan salah satu cara meningkatkan kredibilitas pelaporan keuangan dan untuk membantu investor dalam memahami strategi bisnis perusahaan. Dalam konteks pengungkapan sukarela manajemen perusahaan bebas memilih untuk memberikan informasi akuntansi lainnya yang dianggap relevan dalam mendukung pengambilan keputusan oleh pemakai laporan tahunan.

Perusahaan memiliki cukup memotivasi untuk mengungkapkan seluruh informasi tidak dibutuhkan agar pasar modal dapat berfungsi secara optimal. Informasi tidak diungkapkan jika dipandang tidak relevan bagi investor. Oleh karena itu perusahaan hanya akan melakukan pengungkapan yang diwajibkan karena berbagai alasan antara lain:

mengingat pesaing dapat memperoleh informasi dari sumber lain selain laporan keuangan.

b. Serikat pekerja dapat memperoleh keuntungan untuk meminta kenaikan gaji dengan adanya pengungkapan sukarela yang lebih ekstentif, meskipun begitu semakin luas pengungkapan akan memperbaiki situasi untuk berunding dengan serikat pekerja.

c. Adanya sumber informasi karena tersedia untuk memberikan informasi yang sama dengan biaya yang relatif lebih rendah.

2.1.3 Manajemen Laba (Earning Management) 2.1.3.1 Definisi Manajemen Laba

Manajemen laba merupakan pemilihan kebijakan akuntansi oleh manajer dari standar akuntansi yang ada dan secara alamiah dapat memaksimumkan utilitas mereka dan atau nilai pasar perusahaan.

Beberapa ahli telah mencoba mengemukakan pendapat mereka mengenai manajemen laba, di antaranya adalah:

1. Pengertian manajemen laba menurut Assih dan Gudono (2000:37) manajemen laba adalah suatu proses yang dilakukan dengan sengaja dalam batasan General Addopted Accounting Principles (GAAP) untuk mengarah pada tingkatan laba yang dilaporkan.

of accoounting policies so as ti achieve some spesific objective.”

Definisi tersebut dibagi menjadi dua yaitu:

a. Earning management dipandang sebagai perilaku oportunistik

manajer untuk memaksimumkan utilitasnya dalam menghadapi kontrak kompensasi, kontrak hutang dan political costs (Oportunistic Earnings Management).

b. Earning management dipandang sebagai efficient contracting,

dimana manajemen laba memberi manajer fleksibilitas untuk melindungi perusahaan dalam mengantisipasi kejadian-kejadian yang tak terduga dan untuk keuntungan pihak-pihak yang terlibat dalam kontrak (efficient earnings management).

3. Wild, et al (2007 : 86) mengatakan earnings management sebagai “a purposeful intervention by management in the earnings determination

process, usually to satisfy selfish objectives.”

Apabila diterjemahkan adalah sebagai berikut:

“Manajemen laba merupakan suatu cara bagi manajemen untuk melakukan intervensi dalam penentuan laba perusahaan. Manajemen laba biasa dilakukan untuk tujuan pribadi manajemen”.

dalam laporan keuangan, seperti perkiraan umur ekonomis dan nilai residu aktiva tetap, tanggung jawab untuk pensiun, pajak yang ditangguhkan, kerugian piutang dan penurunan nilai asset. Disamping itu manajer memiliki pilihan untuk metode akuntansi, seperti metode penyusutan dan metode biaya. Kedua, tujuan manajemen laba untuk menyesatkan stakeholders mengenai kinerja ekonomi perusahaan. Hal ini muncul ketika

manajemen memiliki akses terhadap informasi yang tidak dapat diakses oleh pihak luar.

2.1.3.2 Pengukuran Manajemen Laba

Manajemen laba merupakan besaran discretionary accruals sebagai hasil dari kebijakan manajemen yang memilih perlakuan accruals tertentu Peasnell, et al, (2001:41). Manajemen laba diukur dengan menggunakan discretionary accruals untuk memberikan penekanan pada kebijakan non-metoda akuntansi seperti depresiasi.

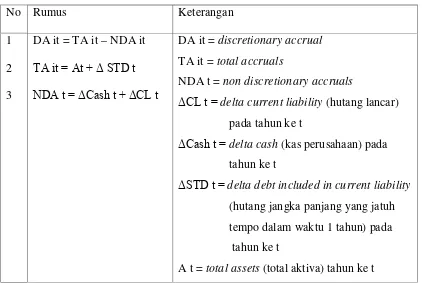

Rumus yang digunakan dalam penelitian ini adalah DA it = TAit – NDA it

Keterangan:

DA it = discretionary accrual perusahaan pada tahun ke t TA it = total accrual perusahaan pada tahun ke t

Tabel 2.1

DA it = discretionary accrual TA it = total accruals

NDA t = non discretionary accruals

ΔCL t = delta current liability (hutang lancar) pada tahun ke t

ΔCash t = delta cash (kas perusahaan) pada tahun ke t

ΔSTD t = delta debt included in current liability (hutang jangka panjang yang jatuh

tempo dalam waktu 1 tahun) pada tahun ke t

A t = total assets (total aktiva) tahun ke t

atau

Manajemen Laba (ML) = Akrual Modal Kerja (t) / Penjualan periode (t) Akrual Modal Kerja = ΔAL – ΔHL – ΔKas

Keterangan:

ΔAL = Perubahan aktiva lancar pada periode t

ΔHL = Perubahan hutang lancar pada periode t

2.1.3.3 Motivasi Manajemen Laba

Motivasi manajemen laba adalah keinginan manajer atau perusahaan untuk minimalisasi biaya, yang meliputi transfer kekayaan yang harus ditanggung perusahaan berkaitan dengan undang-undang antitrust, regulasi, subsidi pemerintah, pajak, tarif, tuntutan karyawan,

dan sebagainya. Pemicu lain adalah adanya ketidaksamaan insentif antara manajer dan pemegang saham, dapat menyebabkan manajer menggunakan fleksibilitas yang diperbolehkan dalam standar akuntansi untuk melakukan manajemen laba. Kelompok pemicu ketiga adalah keinginan manajemen untuk menyampaikan informasi kepada pihak luar secara berlebihan untuk meningkatkan kepercayaan eksternal pada perusahaan, atau dikenal dengan informative earnings management.

Menurut Scott (2003:49), motivasi manajer perusahaan dalam melakukan manajemen laba adalah sebagai berikut:

a. Rencana bonus (bonus scheme).

Secara lebih spesifik merupakan perluasan hipotesis rencana bonus yang menyatakan bahwa manajer-manajer perusahaan yang menggunakan rencana bonus akan memaksimalkan pendapatan masa kini atau tahun berjalan mereka. Manajer bekerja di perusahaan dengan rencana bonus akan berusaha mengatur laba yang dilaporkan agar dapat memaksimalkan bonus yang akan diterimanya;

b. Kontrak utang jangka panjang (debt convenant).

sehingga dapa mengurangi kemungkinan perusahaan mengalami pelanggaran kontrak;

c. Motivasi Politik (political motivation).

• Untuk mengurangi biaya politis dan pengawasan dari pemerintah, dilakukan dengan cara menurunkan earning.

• Untuk memperoleh kemudahan dan fasilitas dari pemerintah, misalnya subsidi, perlindungan dari pesaing luar negeri, dilakukan dengan cara menurunkan earning. • Untuk meminimalkan tuntutan serikat buruh, dilakukan

dengan cara menurunkan earning. d. Motivasi perpajakan (taxation motivation).

Perpajakan merupakan salah satu alasan utama mengapa perusahaan mengurangi laba yang dilaporkan. Dengan mengurangi laba yang dilaporkan maka perusahaan dapat meminimalkan besar pajak yang harus dibayarkan kepada pemerintah;

e. Pergantian CEO (Change of Chief Executive Officer)

CEO yang akan habis masa penugasannya atau pensiun akan melakukan strategi memaksimalkan laba untuk meningkatkan bonusnya. Demikian pula dengan CEO yang kinerjanya kurang baik, ia akan cenderung memaksimalkan laba untuk mencegah atau membatalkan pemecatannya f. Penawaran saham perdana (initial public offering).

Saat perusahaan go public, informasi keuangan yang ada dalam prospektus merupakan sumber informasi yang penting. Informasi ini dapat dipakai sebagai sinyal kepada calon investor tentang nilai perusahaan. Untuk mempengaruhi keputusan calon investor maka manajer berusaha menaikkan laba yang dilaporkan.

2.1.3.4 Bentuk Manajemen Laba

Menurut Subramanyam, et al. (2010:61), mengemukakan beberapa strategi, antara lain :

1. Increasing Income, yaitu dengan mempercepat pencatatan pendapatan, menunda biaya dan mimindahkan biaya untuk periode lain, untuk meningkatkan keuntungan.

2. Big Bath, yang dilakukan saat perusahaan mengalami kemunduran kinerja atau saat terjadi peristiwa yang tidak terjadi setiap harinya atau luar biasa.

3. Income Smoothing, yaitu dengan sengaja menurunkan atau meningkatkan laba untuk mengurangi gejolak dalam pelaporan laba, sehingga perusahaan terlihat stabil atau tidak beresiko tinggi.

Strategi manajemen laba tersebut menunjukkan tingkat cepat tangga manajer dalam mengatasi masalah yang dihadapi atau mencegah masalah baru yang akan muncul di masa yang akan datang sehingga perusahaan terlihat tetap stabil.

2.1.3.5 Mekanisme Manajemen Laba

Menurut Subramanyam (2010:104), dua metode utama mekanisme manajemen laba, yaitu :

1. Pemindahan laba.

2. Manajemen Laba melalui klasifikasi.

Bentuk umum dari manajemen laba melalui klasifikasi adalah memindahkan beban dibawah garis, atau melaporkan beban pada pos luar biasa dan tidak berulang, sehingga tidak dianggap penting oleh analisis. Manajer berusaha mengklasifikasikan beban pada bagian tidak berulang pada laporan laba rugi.

Mekanisme manajemen laba tersebut dilakukan untuk mempermudah pengakuan pendapatan dan beban, dengan mengklasifikasikan beban pada bagian tidak berulang di laporan laba rugi.

2.1.4 Ukuran Perusahaan (Size)

2.1.4.1 Definisi Ukuran Perusahaan (Size)

mengklasifikasikan apakah suatu perusahaan termasuk kedalam ukuran kecil, menengah, ataupun besar.

Short dan Kessey dalam Manan (2004:25) menyatakan bahwa besarnya ukuran perusahaan dapat mempengaruhi kemudahan suatu perusahaan dalam memperoleh sumber pendanaan, baik dari pihak internal maupun pihak eksternal.

Ukuran perusahaan merupakan nilai yang menunjukkan besar kecilnya perusahaan. Terdapat berbagai proksi yang biasanya digunakan untuk mewakili ukuran perusahaan, yaitu jumlah karyawan, total aset, jumlah penjualan, dan kapitalisasi pasar. Semakin besar aset maka semakin banyak modal yang ditanam, semakin besar penjualan maka semakin banyak perputaran uang dan semakin besar kapitalisasi pasar maka semain besar pula ia dikenal dalam masyarakat.

Persamaan yang digunakan untuk menghitung ukuran perusahaan adalah

SIZE = Ln (Total Aktiva)

2.1.5 Leverage

2.1.5.1 Pengertian Leverage

Leverage jika diartikan secara harfiah berarti pengungkit,

pengungkit digunakan untuk mengangkat beban berat. Dalam ilmu manajemen keuangan juga dikenal leverage, namun dalam makna yang berbeda tentunya. Menurut Sartono (2001:257) “Leverage adalah penggunaan aset dan sumber dana (sources of funds) oleh perusahaan yang memiliki beban tetap dengan maksud agar meningkatkan keuntungan potensial pemegang saham”. Dengan kata lain, penggunaan leverage ditujukan agar keuntungan yang diperoleh lebih besar daripada

biaya aset dan sumber dananya, sehingga dapat meningkatkan keuntungan perusahaan atau pemegang saham.

Gitman (2003:508) mengemukakan dampak dari penggunaan leverage bagi perusahaan yaitu “ Results from the use of fixed-cost or

funds to magnify returns to the firms owners. Generally increases in

leverage result in increased return and risk, whereas decreases in

penggunaan biaya tetap untuk memperoleh return bagi pemilik perusahaan secara umum juga akan meningkatkan resiko. Sebaliknya, penurunan leverage akan menurunkan return dan risk. Dari pernyataan tersebut, dapat disimpulkan bahwa leverage digunakan oleh suatu perusahaan bukan hanya untuk memperbesar pendapatan. Konsep leverage tersebut sangat penting terutama untuk menunjukkan kepada

analis keuangan dalam melihat trade-off (persimpangan) antara risiko dan tingkat keuntungan dari berbagai tipe keputusan finansial.

2.1.5.2 Jenis-jenis Leverage

Pinjaman yang diperoleh perusahaan dapat berupa pinjaman operasional dan pinjaman finansial, kedua jenis pinjaman tersebut masing-masing memiliki keunggulan dan kelemahannya. Pembahasan mengenai kedua jenis pinjaman tersebut dikemukakan oleh Van Horne (2000:440) sebagai berikut: Leverage Operasi (Operating Leverage), Leverage Keuangan (Financial Leverage), dan Leverage Total/Gabungan

(Combination Leverage).

1. Leverage Operasi (Operating Leverage)

Leverage operasi merupakan penggunaan aktiva dengan biaya

memiliki biaya-biaya yang tanpa memperhatikan jumlah biaya tersebut. Biasanya biaya-biaya yang menyangkut leverage operasi timbul dari penggunaan aset tetap, seperti biaya depresiasi atau penyusutan aset tetap.

2. Leverage Keuangan (Financial Leverage)

Financial leverage berasal dari keberadaan biaya finansial tetap

dalam arus pendapatan perusahaan. Ada dua biaya finansial eksternal dalam hal pendanaan, yaitu bunga pinjaman dan dividen saham preferen. Biaya-biaya ini harus ditutupi, berapapun nilai EBIT (Earning Before Tax) yang tersedia untuk membiayai biaya-biaya tersebut.

Menurut Keown, et al (2001:402), financial leverage merupakan penggunaan aset perusahaan yang didanai dengan surat-surat berharga (surat hutang dengan tingkat bunga tetap atau saham preferen dengan tingkat dividen konstan) dengan tingkat pengembalian yang tetap (terbatas) yang diharapkan dapat meningkatkan keuntungan bagi pemegang saham. Dengan kata lain bahwa financial leverage akan timbul pada saat perusahaan menggunakan sumber dana yang menimbulkan biaya atau beban tetap, dengan harapan agar penghasilan atau pengembalian serta nilai saham perusahaan dapat ditingkatkan.

Penggunaan utang dalam investasi sebagai tambahan untuk mendanai aktiva perusahaan diharapkan dapat meningkatkan keuntungan yang akan diperoleh pemilik perusahaan, karena aktiva digunakan oleh perusahaan untuk kegiatan operasional yang tujuannya untuk menghasilkan laba. Selain itu ada dua alasan yang dikemukakan oleh Brigham mengenai alasan mengapa penggunaan utang ataupun financial leverage lebih menguntungkan, yakni:

1. Bunga merupakan pengurang pajak sementara dividen untuk pemegang ekuitas bukan, serta

2. Karena bunga merupakan pengurang pajak, laba yang tersedia untuk pemegang ekuitas menjadi lebih besar.

Brigham (2006:486) menyatakan bahwa hubungan financial leverage terhadap EPS yaitu sebagai berikut “Changes in the use of debt will cause changes in earning per share (EPS) as well as changes in risk both of

which will affect the company’s stock price. Pendapat tersebut

menunjukkan bahwa penggunaan hutang akan mengakibatkan perubahan EPS demikian pula dengan resiko. Financial leverage dianggap menguntungkan apabila laba yang diperoleh lebih besar daripada beban tetap yang timbul akibat penggunaan utang tersebut, dan financial leverage dianggap merugikan apabila laba yang diperoleh lebih kecil dari

adalah kemampuan pihak manajemen dalam memanfaatkan dana pinjaman itu.

Menurut Brigham (2006:86) “rasio total hutang terhadap total aktiva, yang pada umumnya disebut rasio hutang (debt ratio), mengukur persentase dana yang disediakan oleh kreditur”. Hal tersebut mencerminkan bagaimana perusahaan didanai atau dengan kata lain bagaimana perusahaan mendanai total asetnya melalui pendanaan hutang. Karena financial leverage merupakan suatu alat sebagai pengungkit keuangan melalui hutang yang bertujuan untuk memaksimalkan pengembalian investasi, maka rasio hutang dapat digunakan sebagai rasio yang mewakili financial leverage, karena pada dasarnya pendanaan melalui hutang ditujukan untuk mendanai aset produktif perusahaan. Adapun cara menghitungnya adalah sebagai berikut:

𝐿𝑒𝑣𝑒𝑟𝑎𝑔𝑒𝑅𝑎𝑡𝑖𝑜 (𝐿𝑅) =𝑇𝑜𝑡𝑎𝑙𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠

𝑇𝑜𝑡𝑎𝑘𝐴𝑠𝑠𝑒𝑡𝑠

3. Leverage Total/Gabungan (Combination Leverage)

Leverage gabungan atau kombinasi merupakan pengaruh

biasa. Leverage operasi timbul ketika ada biaya tetap dari penggunaan aset (depresiasi), sedangkan leverage keuangan timbul pada saat ada biaya tetap atas penggunaan dana pinjaman.

Struktur keuangan perusahaan memiliki kaitan yang erat dengan informasi keuangan yang akan disampaikan kepada penyedia dana. Struktur ini juga mencakup leverage.

Van Horne (2007:248) leverage adalah pengguanaan biaya tetap dalam usaha untuk meningkatkan profitabilitas dimana jika laba perusahaan dapat diperbesar, maka begitu pula dengan kerugiannya.

Leverage dalam konteks bisnis terdiri atas dua macam yaitu

leverage operasional dan leverage keuangan. Leverage operasional,

yang akan memperbesar pengaruh perubahan dalam penjualan atas perubahan laba operasional, sedangkan leverage keuangan digunakan agar dapat memperbesar pengaruh perubahan apa pun yang dihasilkan dalam laba operasional.

Leverage sebagai salah satu usaha dalam peningkatan laba

perusahaan, dapat menjadi tolak ukur dalam melihat perilaku manajer dalam aktivitas manajemen laba. Perusahaan yang mempunyai leverage finansial tinggi akibat besarnya hutang dibandingkan aktiva

kurangnya pengawasan oleh pihak principal terhadap manajemen sehingga manajemen dapat mengambil keputusan sepihak dan dapat mengambil strategi yang kurang tepat sehingga gagal bayar dapat terjadi. Hal ini menjadi kemungkinan untuk dilakukan manajer saat terancam default adalah dengan melakukan manajemen laba, sehingga kinerja perusahaan akan tampak baik di mata pemegang saham dan publik walaupun dalam keadaan perusahaan terancam default.

Persamaan yang digunakan untuk menghitung leverage adalah sebagai berikut:

𝐿𝑒𝑣𝑖𝑡 = 𝑇𝑜𝑡𝑎𝑙𝑡𝑜𝑡𝑎𝑙ℎ𝑢𝑡𝑎𝑛𝑔𝑎𝑘𝑡𝑖𝑣𝑎𝑝𝑒𝑟𝑢𝑠𝑎ℎ𝑎𝑎𝑛𝑝𝑒𝑟𝑢𝑠𝑎ℎ𝑎𝑎𝑛𝑖𝑖𝑝𝑎𝑑𝑎𝑝𝑎𝑑𝑎𝑝𝑒𝑟𝑖𝑜𝑑𝑒𝑝𝑒𝑟𝑖𝑜𝑑𝑒𝑡𝑡

2.2Penelitian Terdahulu

Penelitian mengenai pengaruh manajemen laba pada tingkat pengungkapan laporan keuangan sudah pernah dilakukan oleh peneliti terdahulu di Indonesia.

Beberapa penelitian terdahulu yang berkaitan dengan pengaruh manajemen laba terhadap tingkat pengungkapan laporan keuangan diantaranya dikutip dari beberapa sumber yaitu:

kualitas pengungkapan berkorelasi negatif dengan manajemen laba.

b. Syilvia Veronica dan Yanivi S Bachtiar (2003) dalam penelitiannya menemukan bahwa tingkat pengungkapan laporan keuangan memiliki hubungan negatif yang signifikan terhadap manajemen laba.

c. Dessy Amalia (2005) menyatakan ukuran perusahaan memiliki pengaruh yang signifikan terhadap luas pengungkapan sukarela dalam laporan tahunan perusahaan, sedangkan rasio leverage terbukti tidak signifikan mempengaruhi luas pengungkapan sukarela dalamlaporan tahunan perusahaan.

d. Julia dkk (2005) menyatakan bahwa ukuran perusahaan berpengaruh signifikan dengan manajemen laba dan tingkat pengungkapan laporan keuangan.

e. Bambang Irawan (2006) menyatakan ukuran perusahaan mempengaruhi kelengkapan pengungkapan, sedangkan leverage tidak berpengaruh terhadap kelengkapan pengungkapan laporan keuangan.

Berdasarkan penelitian terdahulu, maka penelitian ini bermaksud untuk meneliti kembali pengaruh manajemen laba terhadap tingkat pengungkapan laporan keuangan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

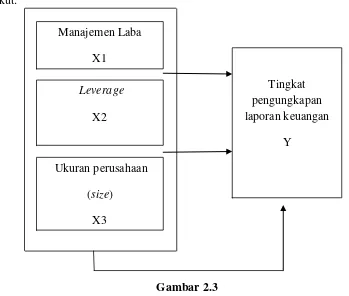

2.3 Kerangka Konseptual

penelitian ini variabel independen adalah manajemen laba, ukuran perusahaan, dan leverage sedangkan variabel dependen adalah tingkat pengungkapan laporan

keuangan. Maka dapat dirumuskan kerangka konseptual pada gambar 2.3

Adapun kerangka konseptual dalam penelitian ini dapat digambarkan sebagai berikut:

Gambar 2.3 Sumber : Diolah oleh, Penulis 2012

2.4 Hipotesis Penelitian

Menurut Erlina (2007: 41) “hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris”. Hipotesis merupakan dugaan atau jawaban sementara terhadap masalah akan yang diuji kebenarannya, melalui analisis data yang relevan dan kebenarannya akan diketahui setelah dilakukan penelitian. Berdasarkan

Manajemen Laba X1

Ukuran perusahaan (size)

X3

Tingkat pengungkapan laporan keuangan

Y Leverage