11 - Volume 4, No. 1, Februari 2015

PENGARUH KAPASITAS SUMBER DAYA MANUSIA, PERENCANAAN ANGGARAN DAN PELAKSANAAN ANGGARAN TERHADAP SERAPAN ANGGARAN SATUAN KERJA PERANGKAT

DAERAH (SKPD) PADA PEMERINTAH KOTA BANDA ACEH

Cut Malahayati1, Islahuddin2, Hasan Basri3

1) Magister Akuntansi Pascasarjana Universitas Syiah Kuala Banda Aceh 2,3) Staf Pengajar Magister Akuntansi Pascasarjana Universitas Syiah Kuala Banda Aceh

Abstract : The Purpose of this study is to examine the effect of the human resources capacity, budget planning and budget execution to the budget absorption of working units (SKPD) in the Government of Banda Aceh. The data used in this research is primary data and data collection is done directly by using questionnaires. The population in this study are all working units (SKPD) in the environment of Government of Banda Aceh (39 SKPD). The number of respondents as many as 78 people. Every SKPD represented by two members, namely Finance Administration Officer (PPK) and the Acting Manager of Technical Activities (PPTK) as respondents. Data analysis method used is multiple linear regression. The results of the research either simultaneously or partially support the hypothesis that the capacity of human resources, budget planning and budget execution affect to the absorption of the SKPD’s budget in the goverment of Banda Aceh.

Keywords:Capacity of Human Resources, Budget Planning, Budget Execution, Budget Absorption.

Abstrak : Penelitian ini bertujuan untuk menguji pengaruh kapasitas sumber daya manusia, perencanaan anggaran dan pelaksanaan anggaran terhadap serapan anggaran SKPD (Satuan Kerja Perangkat Daerah) pada Pemerintah Kota Banda Aceh. Sumber data yang digunakan dalam penelitian ini adalah data primer dan pengumpulan data dilakukan secara langsung dengan mengunakan kuisioner. Populasi dalam penelitian ini adalah seluruh SKPD yang berada di Lingkungan Pemerintah Kota Banda Aceh (39 SKPD). Jumlah responden sebanyak 78 orang. Setiap SKPD diwakili oleh 2 orang yaitu Pejabat Penatausahaan Keuangan (PPK) dan Pejabat Pengelola Teknis Kegiatan (PPTK) sebagai responden. Metode analisis data yang digunakan adalah regresi linear berganda. Hasil penelitian baik secara simultan maupun parsial mendukung hipotesis bahwa kapasitas sumber daya manusia, perencanaan anggaran dan pelaksanaaan anggaran berpengaruh terhadap serapan anggaran SKPD pada Pemerintah Kota Banda Aceh.

Kata Kunci : Kapasitas Sumber Daya Manusia, Perencanaan Anggaran, Pelaksanaan Anggaran, Serapan Anggaran

PENDAHULUAN

Lambatnya penyerapan anggaran menjadi salah satu masalah klasik, yang terus terjadi setiap tahunnya di Indonesia. Penyerapan anggaran di awal tahun (triwulan pertama) begitu kecil tetapi mengalami peningkatan yang signifikan di akhir tahun (triwulan keempat). Hal ini berdampak pada lambatnya realisasi pelaksanaan program dan kegiatan pemerintah. Fenomena ini juga terjadi pada pemerintah Kota Banda Aceh. Sampai akhir bulan September 2014 (akhir triwulan ke-III) realisasi keuangan yang mampu diserap untuk pelaksanaan program kegiatan adalah sebesar

41,72%. Seharusnya realisasi anggaran telah mencapai 75% pada akhir triwulan ke-III. Belum maksimalnya penyerapan anggaran pada beberapa SKPD disebabkan SKPD tersebut belum mampu memaksimalkan sumber daya yang dimilikinya. Hal tersebut disebabkan oleh faktor SDM (Sumber Daya Manusia) yang kurang kompeten dan perencanaan anggaran yang tidak matang (Maulana, 2011).

Volume 4, No. 1, Februari 2015 - 12 cenderung dianggap memiliki kapasitas SDM

(profesionalisme) yang rendah (Pratama et al., 2012). Oleh karena itu perlu dilakukan upaya untuk meningkatkan kapasitas SDM melalui pendidikan dan pelatihan. Menurut Andriani (2010) “banyaknya pelatihan dapat meningkatkan kapasitas sumber daya manusia”.

Faktor lain yang mempengaruhi penyerapan anggaran adalah perencanaan anggaran. Permasalahan yang timbul dalam perencanaan anggaran disebabkan karena masih adanya anggapan bahwa tidak semua anggaran yang diusulkan akan disetujui, sehingga anggaran yang diusulkan lebih besar dari yang dibutuhkan tanpa memperhatikan faktor kemudahan implementasi dan kebutuhan riil di lapangan (Septianova dan Helmy, 2013). Selain itu, perencanaan kegiatan kurang matang dan pelaksanaan kegiatan yang dilakukan tidak sesuai dengan perencanaannya (Tunggal, 2011). Selain kapasitas SDM dan perencanaan anggaran, menurut Kuswoyo (2011) penyerapan anggaran juga dipengaruhi pelaksanaan anggaran. Dalam pelaksanaan anggaran, persoalan-persoalan yang sering terjadi dalam internal satuan kerja meliputi keterlambatan penetapan surat keputusan tenaga pengelola keuangan, kebiasaan pengelola anggaran menunda pekerjaan, serta tidak adanya reward dan punishment bagi keberhasilan/kegagalan pengelolaan keuangan di satker juga menyebabkan lambatnya penyerapan anggaran (Miliasih, 2012).

Terkait proses pengadaan barang/jasa, sikap kehati-hatian pejabat pengadaan

barang/jasa dalam mengambil tindakan, kurangnya panitia pengadaan yang bersertifikat, dan buruknya pelaksanaan pengadaan barang/jasa di SKPD juga memberi kontribusi bagi lambatnya penyerapan anggaran (Siswanto dan Rahayu, 2010). Penelitian Maulana (2011), Kuswoyo (2011), Herriyanto (2012), Arief dan Halim (2013) dan Putri (2014) membuktikan bahwa faktor SDM, perencanaan anggaran dan pelaksanaan anggaran memberi pengaruh bagi penyerapan anggaran SKPD.

Penelitian ini bertujuan untuk menguji pengaruh kapasitas sumber daya manusia, perencanaan anggaran dan pelaksanaan anggaran terhadap serapan anggaran SKPD pada pemerintah Kota Banda Aceh, baik secara simultan maupun secara parsial. Penelitian ini dimulai dengan membahas tinjauan pustaka, dilanjutkan dengan penjelasan metode penelitian, dan kemudian diikuti dengan pembahasan mengenai hasil penelitian. Terakhir, paper ini memberikan kesimpulan.

TINJAUAN PUSTAKA

13 - Volume 4, No. 1, Februari 2015 dicairkan atau direalisasikan dalam satu tahun anggaran”.

Kemampuan penyerapan anggaran dianggap baik dan berhasil apabila realisasi penyerapan anggaran sesuai dengan aktual fisik pekerjaan yang dapat diselesaikan, dengan anggapan bahwa fisik aktual pekerjaan tersebut relatif sama dengan target penyelesaian pekerjaan yang direncanakan (Lusiana, 1997 dalam Nugroho dan Ananda, 2013).

Penyerapan anggaran SKPD akan baik apabila kapasitas sumber daya manusia yang dimiliki satuan kerja baik. United Nations Development Programs (2008) mengartikan kapasitas SDM sebagai kemampuan yang dimiliki oleh seseorang atau individu, yang mengacu pada keterampilan, pengalaman, dan pengetahuan yang dimilikinya untuk melakukan suatu pekerjaan dengan baik yang dapat diperoleh melalui pendidikan dan pelatihan.

Triani (2013) mengemukakan permasalahan yang dihadapi pemerintah daerah dalam pengelolaan keuangan daerah terkait kapasitas SDM menunjukkan kondisi bahwa: (a) Masih kurangnya SDM sebagai tenaga pengelola keuangan yang berlatar belakang akuntansi; (b) Penempatan SDM yang tidak sesuai spesifikasi bidang ilmu; (c) Tingkat pemahaman dasar staf mengenai administrasi keuangan negara masih lemah; dan (d) Reward system yang belum tepat, turut memberi

kontribusi bagi lemahnya pengelolaan keuangan di pemerintah daerah.

Selain itu, perencanaan anggaran juga

memberi kontribusi bagi penyerapan anggaran pemerintah daerah. Menurut Notoatmodjo (2003:14) “perencanaan adalah inti manajemen karena semua kegiatan organisasi yang bersangkutan didasarkan pada rencana tersebut”. Untuk mengimplementasikan perencanaan atas suatu kegiatan tentu dibutuhkan anggaran. Menurut Mardiasmo (2009:61) anggaran merupakan "pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran finansial”.

Beberapa permasalahan yang sering terjadi dalam perencanaan anggaran yang mengakibatkan rendahnya penyerapan anggaran menurut Yunarto (2011), diantaranya: 1) Perencanaan kegiatan tidak sesuai dengan kebutuhan; 2) Data pendukung yang tidak lengkap pada saat penyusunan anggaran; 3) Salah penentuan akun sehingga perlu merevisi dokumen anggaran; 4) Penyusunan pagu anggaran yang tidak sesuai harga pasar; 5) Term of Reference (TOR) salah/tidak lengkap; 6)

Rencana Anggaran Belanja (RAB) tidak sesuai dengan satuan biaya; dan 7) Tidak adanya formalisasi rencana penarikan anggaran.

Volume 4, No. 1, Februari 2015 - 14 diantaranya: pertama, persoalan-persoalan

yang terjadi dalam internal satuan kerja seperti: keterlambatan penetapan surat keputusan tenaga pengelola keuangan, kebiasaan pengelola anggaran menunda pekerjaan,serta tidak adanya reward dan punishment bagi keberhasilan/kegagalan pengelolaan keuangan di satker menyebabkan lambatnya penyerapan anggaran (Miliasih, 2012); Kedua, pengadaan barang dan jasa. Terkait proses pengadaan barang/jasa, sikap kehati-hatian pejabat pengadaan barang/jasa dalam mengambil tindakan, kurangnya panitia pengadaan yang bersertifikat, dan buruknya pelaksanaan pengadaan barang/jasa di SKPD juga memberi kontribusi bagi lambatnya penyerapan anggaran (Siswanto dan Rahayu, 2010); Ketiga, mekanisme pembayaran. Persoalan yang terjadi dalam mekanisme pembayaran disebabkan oleh perencanaan kas yang tidak akurat, sehingga satker tidak memiliki pedoman yang tepat kapan anggaran akan direalisasikan (Septianova dan Helmy, 2013). Selain itu, pencairan pembayaran kepada pihak rekanan tidak optimal/sering terlambat disebabkan pihak rekanan tidak mengajukan tagihan atau karena dokumen bukti tagihan yang tidak lengkap (Tunggal, 2011).

Berdasarkan kajian pustaka, hipotesis yang dapat dirumuskan dalam penelitian ini adalah:

1. Kapasitas sumber daya manusia, perencanaan anggaran dan pelaksanaan anggaran secara simultan berpengaruh terhadap serapan anggaran SKPD.

2. Kapasitas sumber daya manusia berpengaruh positif terhadap serapan anggaran SKPD.

3. Perencanaan anggaran berpengaruh positif terhadap serapan anggaran SKPD.

4. Pelaksanaan anggaran berpengaruh positif terhadap serapan anggaran SKPD.

METODE PENELITIAN

Penelitian ini merupakan pengujian hipotesis. Populasi dalam penelitian ini adalah seluruh SKPD pada Pemerintah Kota Banda Aceh. Dengan jumlah responden sebanyak 78 orang (2 orang per SKPD) yang terdiri dari 1 orang Pejabat Penatausahaan Keuangan (PPK) dan 1 orang Pejabat Pelaksana Teknis Kegiatan (PPTK). Horizon waktu yang digunakan dalam pengumpulan data adalah one shot study. Sumber data yang digunakan adalah data primer, sedangkan teknik pengumpulan data dilakukan dengan penyebaran kuesioner. Setelah kuesioner terkumpul maka dilakukan uji validitas dan uji reliabilitas.

Setelah uji validitas dan uji reliabilitas terpenuhi, maka dilakukan analisis data. Metode analisis data yang digunakan dalam penelitian ini adalah analisis regresi linear berganda yang diolah dengan menggunakan software SPSS versi 20. Model persamaan dari regresi linear berganda adalah sebagai berikut:

Y= α + β1 X1 + β2 X2+ β3 X3+ ε

Dimana Y adalah serapan anggaran SKPD, α adalah konstanta, β1,2,3 adalah koefisien

regresi kapasitas sumber daya manusia (X1),

15 - Volume 4, No. 1, Februari 2015 anggaran (X3), ε adalah error term

HASIL DAN PEMBAHASAN Hasil Uji Validitas dan Realibilitas

Pengujian validitas dan realibilitas dilakukan mengunakan SPSS (Statistical Package For Social Science) versi 20. seluruh

pernyataan yang diajukan pada kuisioner dinyatakan valid, karena memiliki nilai koefisien korelasi di atas nilai kritis korelasi product moment yaitu 0,222.

Uji reliabilitas dalam penelitian ini menggunakan Croanbach’s Alpha. Nilai Croanbach’s Alpha untuk masing-masing variabel yaitu 0,604 untuk variabel Y,sebesar 0,813 untuk X1, 0,724 untuk X2, dan 0,772

untuk X3. Dengan demikian semua pernyataan

dapat dinyatakan reliabel karena nilai alpha berada di atas 0,6.

Hasil Uji Hipotesis

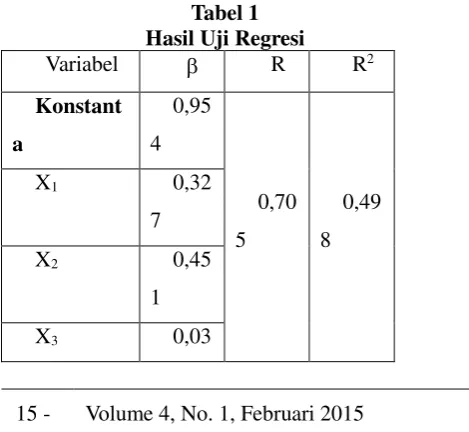

Uji hipotesis dilakukan untuk menguji apakah hipotesis penelitian yang telah dirumuskan sebelumnya diterima atau ditolak. Hasil uji regresi dapat dilihat pada tabel 1.

Tabel 1 Hasil Uji Regresi

Variabel R R2

Konstant a

0,95 4

0,70 5

0,49 8

X1 0,32

7

X2 0,45

1

X3 0,03

3

Sumber: Data Primer diolah tahun 2015

Berdasarkan Tabel 1, persamaan regresi linier berganda sebagai berikut:

Y=0,954+0,327X1+0,451X2+0,033X3+ε Berdasarkan hasil uji regresi dapat dijelaskan bahwa nilai koefisien regresi () masing-masing variabel independent yaitu kapasitas SDM (1=0,327); perencanaan

anggaran (2 = 0,451) dan pelaksanaan

anggaran (3 = 0,033). Konstanta (α) sebesar

0,954 mempunyai arti apabila variabel kapasitas SDM, perencanaan anggaran dan pelaksanaan anggaran sama dengan nol, maka besarnya serapan anggaran SKPD bernilai positif sebesar 0,954.

Koefisien korelasi (R) sebesar 0,705 menunjukkan kekuatan (keeratan) hubungan antar variabel independen dengan variabel dependen sebesar 70,5% artinya kapasitas SDM, perencanaan anggaran dan pelaksanaan anggaran mempunyai hubungan yang kuat terhadap serapan anggaran SKPD. Koefisien determinasi (R2) sebesar 0,498, menunjukkan

Volume 4, No. 1, Februari 2015 - 16 Pembahasan

Pengaruh Kapasitas SDM, Perencanaan Anggaran dan Pelaksanaan Anggaran terhadap Serapan Anggaran SKPD pada Pemerintah Kota Banda Aceh

Hasil penelitian terkait kapasitas SDM, perencanaan anggaran dan pelaksanaan anggaran menunjukkan nilai masing-masing koefisien regrasi () variabel independen yaitu: 1 = 0,327, 2 = 0,451 dan 3 = 0,033.

Berdasarkan kriteria penerimaan hipotesis yaitu (i = 1,2,3) ≠ 0 maka hipotesis pertama diterima. Ini berarti bahwa secara simultan ketiga variabel independen tersebut berpengaruh secara bersama-sama terhadap serapan anggaran SKPD. Untuk meningkatkan serapan anggaran SKPD maka dibutuhkan peningkatan kapasitas SDM, perencanaan anggaran, dan pelaksanaan anggaran secara bersamaan. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Maulana (2011), Herriyanto (2012), Priatno dan Khusaini (2013) yang menyatakan bahwa faktor sumber daya manusia, perencanaan anggaran dan pelaksanaan anggaran berpengaruh terhadap serapan anggaran SKPD.

Pengaruh Kapasitas SDM terhadap Serapan Anggaran SKPD

Hasil penelitian terhadap variabel kapasitas SDM menunjukkan bahwa nilai koefisien 1 = 0,327; apabila 1 ≠ 0, maka

hipotesis kedua diterima, artinya kapasitas SDM berpengaruh positif terhadap serapan anggaran SKPD. Semakin baik kapasitas SDM yang berada di SKPD, maka akan semakin baik

serapan anggaran SKPD tersebut. Oleh karena itu peningkatan kapasitas SDM perlu dilakukan karena akan mempengaruhi pelaksanaan program dan kegiatan yang berdampak terhadap penyerapan anggaran SKPD. Endarsari et al. (2013) mengemukakan bahwa peran pendidikan dan pelatihan sangat penting pelaksanaannya, karena diklat mempunyai banyak manfaat terutama dalam peningkatan kapasitas pegawai sehubungan dengan pelaksanaan tugasnya”. Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Heriyanto (2012), yang menyatakan bahwa faktor sumber daya manusia memberi pengaruh yang signifikan terhadap penyerapan anggaran. Hasil penelitian Maulana (2011), Arif dan Halim (2013) juga menunjukkan hal yang sama. Namun hasil penelitian ini berbeda dengan hasil penelitian Priatno dan Khusain (2013) yang menyatakan bahwa faktor sumber daya manusia berpengaruh tidak signifikan terhadap serapan anggaran.

Pengaruh Perencanaan Anggaran terhadap Serapan Anggaran SKPD

Terkait perencanaan anggaran, hasil penelitian menunjukkan bahwa nilai koefisien 2 = 0,451; apabila 2 ≠ 0, maka hipotesis

17 - Volume 4, No. 1, Februari 2015 masih belum maksimal. Hal ini mengakibatkan penyusunan anggaran program dan kegiatan SKPD masih memiliki kelemahan-kelemahan sehingga masih membutuhkan revisi pada saat pelaksanaan anggaran, yang berdampak pada keterlambatan penyerapan anggaran SKPD. Hasil penelitian ini mendukung penelitian yang dilakukan Maulana (2011), Herriyanto (2012), Priatno dan Khusaini (2013) yang menyimpulkan bahwa faktor perencanaan anggaran memberi kontribusi besar terhadap penyerapan anggaran, sehingga semakin baik perencanaan anggaran akan semakin baik penyerapan anggaran.

Pengaruh Pelaksanaan Anggaran terhadap Serapan Anggaran SKPD

Hasil penelitian mengenai pelaksanaan anggaran menunjukkan bahwa nilai koefisien 3 = 0,033; apabila 3 ≠ 0, maka hipotesis

keempat diterima, artinya pelaksanaan anggaran berpengaruh positif terhadap serapan anggaran SKPD. Hal ini dapat diartikan semakin baik pelaksanaan anggaran yang dilakukan oleh SKPD dilingkungan pemerintah Kota Banda Aceh, maka akan semakin baik pula serapan anggaran SKPD. Secara umum, pelaksanaan program dan kegiatan di SKPD cukup baik, namun pelaksanaan program dan kegiatan belum dilakukan tepat waktu sesuai dengan perencanaan anggaran kas. Hasil penelitian ini mendukung hasil penelitian Kuswoyo (2011) yang menyatakan bahwa faktor pelaksanaan anggaran berpengaruh terhadap serapan anggaran.

KESIMPULAN

Setelah dilakukan pengujian dan analisis data sesuai dengan hipotesis yang telah dirumuskan, maka hasil penelitian ini membuktikan bahwa kapasitas sumber daya manusia, perencanaan anggaran dan pelaksanaan anggaran berpengaruh positif terhadap serapan anggaran SKPD pada pemerintah Kota Banda Aceh, baik secara simultan maupun secara parsial. Peningkatan kapasitas sumber daya manusia, perencanaan anggaran dan pelaksanaan anggaran akan meningkatkan dan mempercepat proses penyerapan anggaran pada pemerintah Kota Banda Aceh.

Volume 4, No. 1, Februari 2015 - 18 DAFTAR PUSTAKA

Arif, E., & Halim. A. (2013). Identifikasi Faktor-faktor Penyebab Minimnya Penyerapan Anggaran Pendapatan dan Belanja Daerah (APBD) Kabupaten/Kota di Provinsi Riau Tahun 2011. Simposium Nasional Akuntansi XVI. Manado. 25-28 September 2013.

Andriani, W. (2010). Pengaruh Kapasitas Sumber Daya Manusia dan Pemanfaatan Teknologi Informasi Terhadap Keterandalan dan Ketepatwaktuan Laporan Keuangan Pemerintah Daerah. Jurnal Akuntansi dan Manajemen. Vol. 5, No. 1, Hlm. 68-80.

BPKP. (2011). Menyoal Penyerapan Anggaran. Yokyakarta: Paris Review.

Bastian, I. (2009). Akuntansi Sektor Publik di Indonesia. Yogyakarta: BPFE

Endarsari, N. D, Dwimawanti, I.A dan Rostyaningsih, D. (2013) Analisis Pengembangan Kapasitas (Capacity Building) Pegawai pada Badan Kepegawaian Daerah Kabupaten Kendal. Jurnal of Public Policy and Management Review. Vol. 3. No. 1. Herriyanto, H. (2012). Faktor-faktor yang

Mempengaruhi Keterlambatan Penyerapan Anggaran Belanja pada Satuan Kerja Kementrian/Lembaga di Wilayah Jakarta. Tesis. Jakarta: FEUI.

Kuswoyo, I. D. (2011). Analisis Faktor-faktor Yang Menyebabkan Terkonsentrasinya penyerapan Belanja di Akhir Tahun Anggaran pada Satuan Kerja di Wilayah KPPN Kediri. Tesis-Abstrak. Yokyakarta: Universitas Gajah Mada. Mardiasmo. (2009). Akuntansi Sektor Publik.

Yogyakarta: Andi.

Maulana, D. (2011). Analisis Penelusuran Anggaran APBD Provinsi Banten di

Sektor Pembangunan Sumber Daya Manusia. Simposium Nasional Otonomi Daerah 2011. Banten: Universitas Serang Raya.

Miliasih, R. (2012). Analisis Keterlambatan Penyerapan Anggaran Belanja Satuan Kerja Kementerian/Lembaga TA 2010 di Wilayah Pembayaran KPPN Pekanbaru. Tesis. Jakarta: UI.

Notoadmodjo, S. (2003). Pengembangan Sumber Daya Manusia. Jakarta: Rineka Cipta.

Nugroho, M. A., dan Ananda, C.F. (2013). Analisis Faktor-faktor Yang Menyebabkan Penumpukan Pencairan Dana APBN di Akir Tahun Di KPPN Malang. Jurnal. FE dan Bisnis Universitas Brawijaya. (online) (http://JIM.FEB. UB.ac.id). Diakses 17 Mei 2015.

Noviwijaya, A., dan Rohman, A. (2013). Pengaruh Keragaman Gender dan Usia Pejabat Perbendaharaan Terhadap Penyerapan Anggaran Satuan Kerja (Studi Empiris pada Satuan Kerja Lingkup Pembayaran KPPN Semarang I). Diponegoro Journal of Accounting, Vol. 2, No. 3, Hlm 1.

Putri, C.T. (2014). Analisis Faktor-faktor yang Mempengaruhi Penyerapan Anggaran Pada Satuan Kerja Perangkat Daerah di Pemerintah Provinsi Bengkulu. Skripsi. Bengkulu: Universitas Bengkulu.

Pratama, M. R., Permadi, H dan Marcelinus, J. (2012). Analisis Pengaruh Gaya Kepemimpinan Transformasional dan Kepuasan Kerja Terhadap Kinerja Pegawai Negeri Sipil pada Kantor Kecamatan Kembangan, Jakarta Barat. Working Paper 001.

19 - Volume 4, No. 1, Februari 2015 KPPN Blitar. e-Jurnal Ilmiah Mahasiswa FEB. Universitas Brawijaya (online) (http://JIM.FEB. UB.ac.id). Diakses 15 Mei 2015.

Septianova, R. dan Helmy, A. ( 2013). Pengaruh Kualitas DPA dan Akurasi Perencanaan Kas terhadap Kualitas Penyerapan Anggaran pada Satker Wilayah KPPN Malang. JRAK. Vol. 4, No. 1, Hlm 75-84.

Siswonto, A. D dan Rahayu, S.L. (2010). Faktor-faktor Rendahnya penyerapan Belanja Kementrian/ lembaga TA. 2010. Kajian Fiskal. Badan Kebijakan Fiskal. Kementrian Keuangan Republik Indonesia.

Tunggal, T. B. (2011). Problem Klasik Penyerapan Anggaran Harus diatasi. Media Keuangan. Volume VI.

Triani, M. (2013). Sumber Daya Manusia Pengelola Keuangan (online) (http//: merrytrianii.blogspot.com). Diakses tanggal 15 Juni 2015.

UNDP. (2008). Capacity Development Practice Note.