PENGARUH VARIABEL FUNDAMENTAL TERHADAP HARGA SAHAM PERUSAHAAN PERBANKAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

OLEH :

ARDIN DOLOK SARIBU, SE., MSi

(Dosen Fakultas Ekonomi Universitas HKBP Nommesen)

LEMBAGA PENELITIAN

UNIVERSITAS HKBP NOMMENSEN

MEDAN

ABSTRACT

Target of this research is to obtain get evidence empirically and clarity about fundamental variable influence consisting of ROA, ROE, DER, EPS, simultanrously and partially on the stock price in the banking companies listed in Indonesia Stock Exchange. The population in this research are all banking companies listed in Indonesia Stock Exchange from 2006 until 2010. The research sample was taken by using purposive sampling method resulting in 21 banks. The method of anlysis used is multiple linear regression analysis. Result of research simultaneously shows all the independent variables affect the share price with significant value of o,001. While only partial and ROA, ROE, DER variables that influence the stock prices and DER variable not affect to stock price.

KATA PENGANTAR

Dengan memanjatkan puji syukur kehadirat Tuhan Yang Maha Esa atas

limpahan rahmat dan karuniaNya sehingga penulis dapat menyelesaikan

penelitian ini. Penulis sangat menyadari bahwa penyusunan penelitian ini tidak

lepas dari pengorbanan dan bantuan dari banyak pihak, untuk itu dalam

kesempatan ini penulis dengan tulus menyampaikan ucapan terima kasih kepada:

1. Bapak Dr. Ir. Jongkers Tampubolon, MSc, selaku Rektor Universitas

HKBP Nommensen besarta seluruh stafnya.

2. Bapak Prof. Dr. Ir. Hasan Sitorus, MSi., selaku Ketua Lembaga Penelitian

Universitas HKBP Nommensen beserta seluruh stafnya.

3. Bapak Dr. Ir. Parulian Simanjuntak, MA., selaku Dekan Fakultas Ekonomi

Universitas HKBP Nommensen beserta seluruh stafnya.

4. Bapak Dr. Jadongan Sijabat, SE., MSi., selaku Ketua Program Studi

Akuntansi Fakultas Ekonomi Universitas HKBP Nommensen beserta

seluruh stafnya.

5. Seluruh Dosen dan Staf Administrasi Fakultas Ekonomi Universitas

HKBP Nommensen.

6. Kedua Orang Tua dan Istriku Jojor Delima Samosir, AMKeb. serta seluruh

keluarga yang telah memberikan doa, dukungan dan motivasi dengan

7. Seluruh pihak-pihak tidak disebutkan yang telah mendukung dan

memberikan saran yang membangun kepada penulis khususnya

mahasiswa/i yang turut serta membantu pengisian kuesioner.

Penulis menyadari bahwa penelitian ini masih jauh dari sempurna,

sehingga masih diperlukan masukan dan saran yang membangun guna perbaikan

dan kesempurnaan, dan akhirnya harapan penulis semoga penelitian ini dapat

bermanfaat bagi para pembaca.

Medan, Juli 2012

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... ... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 6

1.5. Batasan Masalah... 6

BAB II TINJAUAN PUSTAKA ... 8

2.1. Tinjauan Teori ... 8

2.1.1. Pengertian Pasar Modal... 8

2.1.2. Saham ... 9

2.1.3. Analisis Fundamental ... 11

2.1.4. Harga Saham dan Penilaian Harga Saham ... 11

2.1.5. Rasio Keuangan ... 15

2.2. Tinjauan Penelitian Terdahulu ... 16

2.3. Kerangka Konseptual ... 19

BAB III METODE PENELITIAN ... 22

3.1. Rancangan Penelitian ... 22

3.2. Lokasi dan Waktu Penelitian ... 22

3.3. Populasi dan Sampel ... 23

3.4. Metode Pengumpulan Data ... 24

3.5. Defenisi Operasional dan Metode Pengukuran Variabel ... 25

3.6. Metode Analisis Data ... 28

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 36

4.1. Deskriptif Data Penelitian ... 36

4.2. Pengujian Asumsi Klasik ... 38

4.2.1. Hasil Pengujian Normalitas... 38

4.2.2. Hasil Pengujian Multikolonieritas ... 40

4.2.3. Hasil Pengujian Heteroskedastisitas ... 41

4.2.4. Hasil Pengujian Autokorelasi ... 42

4.3. Hasil Pengujian Hipotesis ... 42

4.4. Pembahasan Hipotesis ... 45

BAB V KESIMPULAN DAN SARAN ... 50

5.1. Kesimpulan ... 50

5.2. Keterbatasan Penelitian ... 50

5.3. Saran ... 51

DAFTAR PUSTAKA ... 53

DAFTAR GAMBAR

No. Judul Halaman

2. 3. Kerangka Konseptual ... 19

4. 1. Normal PP Plot Residual ... 38

BAB I PENDAHULUAN

1.1. Latar Belakang

Perekonomian bangsa Indonesia dalam beberapa tahun terakhir ini telah

memperhatikan perkembangan yang cukup signifikan. Dengan semakin

banyaknya bermunculan perusahaan-perusahaan yang mendaftar dan menjual

saham/go public di Bursa Efek Indonesia (BEI). Dalam upaya melakukan

pengembangan terhadap kegiatan bisnisnya, perusahaan tentu saja membutuhkan

dana yang sangat besar. Kebutuhan akan dana tersebut semakin bertambah seiring

dengan semakin besarnya kegiatan ekspansi yang dilakukan oleh perusahaan

tersebut. Pasar modal merupakan salah satu alternatif sumber dana eksternal

disamping sumber dana pinjaman.

Pasar modal memiliki peran bagi perekonomian suatu negara karena pasar

modal menjalankan dua fungsi sekaligus, fungsi ekonomi dan fungsi keuangan.

Dengan adanya pasar modal dapat menginvestasikan dana dengan harapan

memperoleh imbalan (return) sedangkan pihak issuer (dalam hal ini perusahaan)

dapat memanfaatkan dana tersebut untuk kepentingan investasi tanpa harus

mengganggu tersedianya dana dari operasi perusahaan.

Adanya perkembangan pasar modal yang pesat dapat membuat investor

lebih leluasa dalam melakukan aktivitasnya, baik dalam pemilihan portofolio

investasi pada efek yang tersedia maupun besarnya jumlah yang diinvestasikan.

meningkatkan kekayaan mereka di masa mendatang, yaitu dengan memperoleh

hasil berupa deviden maupun capital gain yang jumlahnya diharapkan lebih besar

dari tingkat return sarana investasi lain seperti deposito dan pembelian obligasi.

Dalam berinvestasi para investor memerlukan informasi akurat yang akan

digunakan sebagai pertimbangan dalam menentukan pilihan untuk membeli

saham-saham perusahaan yang menguntungkan. Informasi yang ada dapat

digunakan sebagai bahan analisa saham baik secara fundamental maupun teknikal.

Keadaan ini diharapkan dapat memenuhi kebutuhan para pemakai untuk

mendukung proses pengambilan keputusan investasi di pasar modal. Analisa

laporan keuangan ini mencakup (1) perbandingan kinerja perusahaan dengan

perusahaan lain dalam industri yang sama, dan (2) evaluasi kecenderungan posisi

keuangan perusahaan sepanjang waktu (Brigham dan Houston, 2006).

Badan pengawasan pasar modal (BAPEPAM) mewajibkan para emiten

untuk menyampaikan laporan keuangan tahunan atau annual report agar adanya

transparansi dalam pengungkapan berbagai informasi yang berhubungan dengan

kinerja emiten yang bersangkutan. Dengan analisis tertentu atas laporan keuangan

masyarakat dapat menentukan pilihan untuk berinvestasi pada saham perusahaan

yang menurut penilaiannya memiliki prospek yang menguntungkan misalnya

dengan menggunakan berbagai rasio yang diperoleh dari laporan keuangan untuk

mengevaluasi kinerja perusahaan-perusahaan di Bursa Efek Indonesia (BEI).

Investor dalam melakukan analisis dan menilai saham di pasar modal

secara umum menggunakan 2 (dua) pendekatan yaitu analisis fundamental dan

interaksi antara permintaan dan penawaran yang berpengaruh terhadap transaksi

saham perusahaan sehingga harga saham akan mengalami berbagai fluktuasi.

Analisis fundamental didasarkan pada dua model dasar penilaian sekuritas yaitu

earning multipler dan asset value.

Studi Utami dan Suharmadi (1998) menunjukkan bahwa faktor

fundamental perusahaan memegang peranan penting dalam proses pengambilan

keputusan. Penilaian saham secara akurat dapat meminimalkan resiko sekaligus

membantu unvestor mendapatkan keuntungan wajar, mengingat investasi daham

di pasar modal merupakan jenis investasi yang cukup berisiko tinggi meskipun

menjanjikan keuntungan yang relatif besar. Analisis fundamental memfokuskan

pada laporan keuangan perusahaan di mana tujuannya untuk mendeteksi

perbedaan harga saham sekuritas dengan nilai intrinsiknya. Pendekatan

fundamental memberikan dasar teoritis perhitungan nilai intrinsiknya yang dapat

ditentukan berdasarkan faktor fundamental perusahaan misalnya, laba, deviden,

struktur modal, ratio dan potensi pertumbuhan perusahaan.

Faktor fundamental yang digunakan untuk memprediksi harga saham atau

retur saham adalah resiko keuangan dan resiko pasar. Rasio keuangan yang

berfungsi untuk memprediksi harga saham yaitu ROA (Return On Asset), DER

(Debt Equity Ratio), ROE (Return On Equity), BVS (Book Value per Share).

Rasio ini digunakan untuk menilai kewajaran harga saham maupun menilai

tingkat harga relatif jika diperbandingkan dengan harga saham lainnya.

Peneliti sebelumnya yang menghubungkan antara faktor fundamental

konsisten. Beberapa peneliti menghasilkan kesimpulan pengaruh faktor

fundamental terhadap harga saham yaitu silalahi (1991), dan Dwipayana (2007),

Wathi (2006) melakukan penelitian dan memperoleh hasil bahwa

variabel-variabel fundamental mempunyai pengaruh terhadap harga saham.

Penelitian ini dilakukan untuk menguji pengaruh variabel fundamental

terhadap harga saham sebagai kelanjutan dari penelitian sebelumnya karena masih

terdapat ketidakkonsistensinan hasil penelitian-penelitian tersebut. Penelitian ini

merupakan replikasi dari penelitian yang dilakakukan oleh Nainggolan (2008)

yang menguji Pengaruh Variabel Fundamental Terhadap Harga Saham

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Perbedaan

penelitian ini dengan penelitian sebelumnya adalah penelitian sebelumnya

variabel bebasnya yang digunakan adalah ROA, ROE, DER, BVS. Sementara

dalam penelitian ini variabel bebasnya adalah ROA, ROE, DER, EPS. Perbedaan

lainnya adalah penelitian ini mengunakan objek penelitian pada perusahaan

perbankan sedangkan objek penelitian sebleumnya adalah perusahaan manufaktur.

Kemudian perbedaan berikutnya adalah tahun periode penelitian ini adalah dari

tahun 2005 – 2009 sedangkan periode penlitian sebelumnya adalah tahun 2004 –

2006. Melihat hasil penelitian yang tidak konsisten tersebut, penulis merasa

tertarik untuk melakukan penelitian untuk memberikan kajian akademik yang

semakin jelas mengenai permasalahan yang dikemukakan di atas. Faktor

fundamental dengan menggunakan rasio keuangan yang akan digunakan adalah

ROA, ROE, DER, EPS sebagai variabel yang akan diteliti terhadap harga saham

dengan judul “Pengaruh Variabel Fundamental Terhadap Harga Saham

Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia”.

1.2. Rumusan Masalah

Sesuai dengan latar belakang yang telah diuraikan di atas, untuk

memberikan fokus dan batasan penelitian agar hasil yang diperoleh bisa

memberikan kesimpulan yang baik, penulis merumuskan masalah sebagai berikut:

1. Apakah variabel fundamental yang terdiri dari ROA, ROE, DER, EPS

secara bersama-sama (Simultan) mempunyai pengaruh terhadap harga

saham pada perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia.

2. Apakah variabel fundamental yang terdiri dari ROA, ROE, DER, EPS

secara individual (Parsial) mempunyai pengaruh terhadap harga saham

pada perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia.

1.3. Tujuan Penelitian

Penelitian ini secara umum bertujuan untuk mengetahui pengaruh faktor

fundamentar dalam pembentukan harga saham. Secara terinci tujuan penelitian

adalah sebagai berikut:

1. Untuk menguji dan menganalisis pengaruh variabel fundamental yang

terdiri dari ROA, ROE, DER, EPS secara bersama-sama (Simultan)

terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa

2. Untuk menguji dan menganalisis pengaruh variabel fundamental yang

terdiri dari ROA, ROE, DER, EPS secara Individual (Parsial) terhadap

harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia.

1.4. Manfaat Penelitian

Penelitian ini diharapkan memberikan manfaat pada berbagai bidang dan

profesi, yaitu sebagai berikut:

1. Menambah pengetahuan dan wawasan bagi peneliti dalam memahami

pengaruh variabel fundamental yang terdiri dari ROA, ROE, DER, EPS

terhadap Harga saham pada perusahaan perbankan yang terdaftar di Bursa

Efek Indonesia.

2. Menambah informasi bagi investor pasar modal untuk pertimbangan

dalam pengambilan keputusan investasi yang optimal.

3. Menambah perbendaharaan riset di akademisi dibidang manajemen

keuangan khususnya manajemen investasi di pasar modal, dan referensi

peneliti selanjutnya pada permasalahan atau subjek yang sama.

1.5. Originalitas Penelitian

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh

Nainggolan (2008) yang menguji analisis pengaruh variabel fundamental terhadap

harga saham perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Tabel 1.1. Perbedaan penelitian sekarang dengan penelitian terdahulu

No Keterangan Penelitian sekarang Penelitian terdahulu 1 Variabel Bebas ROA, ROE, DER, EPS ROA, ROE, DER, BVS

2 Perusahaan Perbankan Manufaktur

3 Periode 2006 – 2010 2005 – 2009

BAB II

TINJAUAN PUSTAKAN

2.1. Tinjauan Teori

2.1.1. Pengertian Pasar Modal

Pada dasarnya pasar modal merupakan pasar untuk berbagai instrumen

keuangan jangka panjang yang bisa diperjual belikan, baik dalam bentuk utang

maupun modal sendiri. Jika di pasar modal diperjualbelikan instrumen keuangan

seperti saham, obligasi, waran, right, obligasi konvertibel, dan berbagai produk

turunan seperti opsi, maka di pasar uang diperjualbelikan antara lain Sertifikat

Bank Indonesia, Surat Berharga Pasar Uang, Comercial Paper, Promissory Notes,

Call Money, Repurchase Agreement, Banker’s Acceptence, Treasury Bills dan

lain-lain.

Undang-uandang pasar modal No. 8 tahun 1995 memberikan pengertian

pasar modal yang lebih spesifik yaitu “kegiatan yang bersangkutan dengan

penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan

dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan

dengan efek.

Sharpe (1999:9) menyatakan bahwa pasar modal sebagai salah satu jenis

pasar sekuritas yang memperdagangkan aktiva keuangan yang memiliki jangka

waktu lebih dari setahun. Menurut Sunariyah (2004:5) pasar modal sebagai

tempat pertemuan antara penawaran dan permintaan surat berharga. Ditempat

mempunyai kelebihan dana melakukan investasi dalam surat berharga yang

ditawarkan oleh emiten. Sebaliknya ditempat ini pula perusahaan yang

membutuhkan dana menawarkan surat berharga dengan listeng terlebih dahulu

pada badan otoritas di pasar modal sebagai emiten.

Dari definisi di atas maka pasar modal adalah sistem keuangan yang

terorganisasi yang mempertemukan pihak penawar dan pembeli instrumen

keuangan jangka panjang baik dalam bentuk hutung maupun modal sendiri.

2.1.2. Saham

Perseroan adalah badan usaha yang dibentuk berdasarkan

Undang-Undang, dan mempunyai eksistensi yang terpisah dengan pemiliknya dan dapat

melakukan usaha dalam batas tertentu sebagai mana lazimnya manusia biasa, sifat

ini sering disebut sebagai berbadan hukum. Perseroan mempunyai eksistensi tidak

terbatas, kecuali jika umumnya dibatasi oleh Undang-Undang. Sebagai bukti

keikutsertaan mereka dalam perseroan tersebut makaperseroan menerbitkan

saham bagi pemilik modal. Saham merupakan surat berharga yang paling populer

dan dikenal luas dimasyarakat. Umumnya saham yang dikenal sehari-hari

merupakan saham biasa. Bentuk saham yang lain adalah saham yang memiliki

sifat-sifat obligasi yaitu Preferred stock. Wujud saham adalah selembar kertas

yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang

menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa

besar penyertaan yang ditanamkan diperusahaan tersebut, Tjiptono dan Hendy

Menurut Tjiptono dan Hendy (2001:7) ditinjau dari kinerja perdagangan

maka saham dapat dikategorikan atas:

1. Blue Chip Stock yaitu saham biasa dari suatu perusahaan yang memiliki

reputasi tinggi, sebagai leader di industri sejenis, memiliki pendapatan

yang stabil dan konsisten dalam pembayaran deviden.

2. Income Stock yaitu saham dari suatu emiten yang memiliki kemampuan

membayar deviden lebih tinggi dari rata-rata deviden yang dibayarkan

pada tahun sebelumnya.

3. Growth Stock yaitu saham-saham dari emiten yang memiliki pertumbuhan

pendapatan yang tinggi, sebagai leader di industri sejenis yang mempunyai

reputasi tinggi.

4. Speculative Stock yaitu suatu perusahaan yang tidak bisa secara konsisten

memperoleh penghasilan dari tahun ke tahun, akan tetapi mempunyai

kemungkinan penghasilan yang tinggi di masa mendatang, meskipun

belum pasti.

5. Counter Cyclical Stock yaitu saham yang tidak terpengaruh oleh kondisi

ekonomi makro maupun situasi bisnis secara umum. Pada saat resesi

ekonomi, harga saham ini tetap tinggi, di mana emitennya mampu

memberikan deviden yang tinggi sebagai akibat dari kemampuan emiten

2.1.3. Analisis Fundamental

Analisis fundamental adalah metode analisis yang didasarkan pada

fundamental ekonomi suatu perusahaan. Teknis ini menitik beratkan pada rasio

finansial dan kejadian yang secara langsung maupun tidak langsung

mempengaruhi kinerja perusahaan. Sebagian ahli berpendapat teknik analisis

fundamental lebih cocok untuk membuat keputusan dalam memilih saham

perusahaan mana yang dibeli untuk jangkan panjang. Pendekatan dengan analisis

fundamental didasarkan pada suatu anggapan bahwa saham memiliki nilai

instriksi yang diestimasi oleh para analis atau investor, (Jones:2002). Menurut

Bodie (2005:140) bahwa analisis fundamental selalu memulai penilaian harga

saham dengan melihat kepada pembelajaran atas laba historis dan pengujian atas

laporan keuangan suatu perusahaan. Ide dasar pendekatan ini adalah bahwa harga

saham akan dipengaruhi oleh kinerja perusahaan.

Menurut Husnan (1994:145) pendekatan fundamental memperkirakan

harga saham di masa yang akan datang dengan mengestimasi nilai faktor-faktor

fundamental (pertumbuhan penjualan, nilai penjualan, Net profot Margin, dan

Price earning ratio) berdasarkan pada informasi akuntansi yang telah diaudit oleh

akuntan publik dan dipercaya oleh segenap peserta pasar.

2.1.4. Harga Saham dan Penilaian Harga Saham

Berbagai studi empiris menunjukkan bahwa terdapat beberapa unsur

utama yang terdapat dalam harga saham individual, yaitu:

2. Kondisi industri sejenis

3. Kinerja perusahaan

Sedangkan yang menjadi penyebab utama fluktuasi harga saham adalah kondisi

perekonomian dan kinerja perusahaan.

Kinerja perusahaan merupakan hal yang sangat penting, misalnya dalam

beberapa kasus terdapat beberapa perusahaan tertentu bergerak dengan arah yang

berbeda dengan industri sejenis. Perusahaan-perusahaan tertentu bergerak dengan

arah yang berbeda dengan industri sejenis. Perusahaan-perusahaan ini

mengembangkan produk atau teknologi yang baru sehingga membuat para

investor merasa dapat memperoleh keuntungan, setidaknya bersifat temporer. Hal

ini akan mengakibatkan bereaksinya harga saham akibat antisipasi dari pada

investor terhadap keuntungan atau kerugian yang mungkin terjadi di masa yang

akan datang. Reaksi harga saham yang cukup tajam terhadapa naik turunnya

pendapatan perusahaan sudah merupakan hal yang biasa akibat tindakan investor

untuk mengantisipasi hal ini. Berbagai pemberitaan dari kejadian-kejadian yang

akan mempengaruhi kinerja perusahaan dapat pula menyebabkan naik turunnya

harga.

Pertimbangan para fundamentalis mengenai pertumbuhan perusahaan,

besarnya deviden, resiko dan tingkat bunga memiliki pengaruh yang cukup besar

terhadap harga saham. Ekspektasi yang tinggi untuk meraih keuntungan dari

investasi yang dilakukan cenderung melipatgandakan harga saham, sementara itu

resiko dan tingkat bunga yang lebih tinggi cenderung akan mengakibatkan

Hal-hal penting yang merupakan faktor makro atau pasar yang dapat

menyebabkan fluktuasi harga saham adalah:

1. Tingkat inflasi dan suku bunga

2. Kebijakan keuangan dan fiskal

3. Situasi bisnis international

4. Situasi perekonomian

Menurut Jogiyanto (1998:70), penilaian Harga saham menjelaskan ada 2

(dua) pendekatan untuk menilai interinsik saham yaitu:

a. Pendekatan nilai sekarang (Present Value Approaching)

Pendekatan niali sekarang juga disebut dengan metode kapitalisasi laba

karena melibatkan proses kapitalisasi nilai-nilai masa depan yang

didiskontokan menjadi nilai sekarang.

b. Pendekatan PER (Price earningratio approach)

Pendekatan ini menunjukkan rasio dari harga saham terhadap earnings.

Rasio ini melihat berapa besar investor menilai harga saham dari saham

terhadap kelipatan dari earnings.

Untuk mengetahui sampai sejauh mana investasi yang akan ditanamkan

investor disuatu perusahaan mampu memberikan return yang sesuai dengan

tingkat yang diisyaratkan investor, dapat dilihat dari:

1. Return On Asset (ROA)

Rasio ini menggambarkan kemampuan perusahaan untuk menghasilkan

ini kita bisa menilai apakah perusahaan ini efisien dalam memanfaatkan

aktiva dalam kegiatan operasional perusahaan.

ROA =

Rasio ini berguna untuk mengukur tingkat kemampuan perusahaan untuk

memperoleh laba yang tersedia bagi pemegang saham perusahaan.

ROE =

Rasio ini menunjukkan persentase penyediaan dana oleh pemegang saham

terhadap pemberi pinjaman. Semakin tinggi rasio semakin rendah

pendanaan perusahaan yang disediakan oleh pemegang saham.

DER =

Salah satu angka yang dipertimbangkan oleh analis adalah Earnings Per

Share (EPS). Informasi EPS suatu perusahaan menunjukkan besarnya laba

perusahaan yang siap dibagikan bagi semua pemegang saham perusahaan.

Besarnya EPS suatu perusahaan bisa diketahui dari informasi laporan

keuangan perusahaan. Meskipun tidak semua perusahaan mencamtumkan

besarnya EPS perusahaan bersangkutan dalam laporan keuangannya,

besarnya EPS dapat dihitung berdasarkan laporan neraca dan laba rugi

EPS =

Untuk mengetahui makna yang ada pada laporan keuangan diperlukan

sebuah alat analisis. Alat analisis ini digunakan biasanya adalah analsis laporan

keuangan yang berupa rasio-rasio laporan keuangan. Rasio ini bertujuan untuk

mengukur kinerja perusahaan dari berbagai aspek kinerja. Ukuran kinerja yang

pertama yang diukur adalah ukuran likuiditas di mana menukur kinerja

perusahaan dari aspek kemampuan perusahaan dalam memenuhi kewajiban yang

jatuh tempo dalam jangka pendek. Ukuran kinerja kedua adalah leverage atau

solvabilitas yang mengukur kinerja perusahaan dalam memenuhi kewajiban yang

jatuh tempo dalam jangka panjang. Ukuran ketiga adalah profitalibitas yang

mengukur kinerja perusahaan dalam menghasilkan keuntungan dengan sumber

daya yang dimiliki.

Menurut harahap (2003:298), keunggulan analisis rasio keuangan

dibandingkan dengan teknik analisis yang lainnya:

a. Rasio merupakan angka-angka atau iktisar yang lebih mudah

dibaca dan signifikan.

b. Mengetahui posisi perusahaan ditengah industri lain.

c. Sangat bermanfaat untuk bahan dalam mengisi model-model

d. Lebih mudah memperbandingkan perusahaan dengan perusahaan

lain atau melihat perkembangan perusahaan secara periodik atau

time series.

e. Lebih mudah melihat trend perusahaan serta melakukan prediksi di

masa yang akan datang.

2.2. Tinjauan Penelitian terdahulu

Penelitian yang berkaitan dengan penggunaan variabel fundamental yang

dihubungkan dengan harga saham perusahaan dalam analisis harga saham telah

banyak dilakukan oleh sejumlah peneliti. Haryanto (2003) melakukan penelitian

bahwa beberapa variabel fundamental memeiliki pengaruh terhadap harga saham

tetapi hanya ROE yang mempunyai pengaruh positif terhadap harga saham.

Dalam penelitian Dwipayana (2007) mengemukakan bahwa variabel ROA, PER,

DER tidak berpengaruh secara positif terhadap harga saham. Adapun hasil

penelitian tersebut bahwa pengaruh terbesar dari nilai koefisien regresi NPM.

Penelitian Silalahi (1991) mengemukakan bahwa fluktuasi harga saham secara

nyata juga dipengaruhi oleh ROA. Penelitian Sasongko dan Wulandari (2003)

mengemukakan bahwa hanya variabel EPS yang memiliki pengaruh terhadap

harga saham.

Hasil penelitian Wathi (2006) membuktikan bahwa rasio profitabilitas dan

rasio leverage secara simultas mempengaruhi harga saham, namun secara parsial

hanya ROA dan DER yang berpengaruh secara signifikan terhadap harga saham.

yang memiliki pengaruh terhadap harga saham. Beberapa perbedaan tersebut

terjadi antara peneliti satu dengan lainnya, dan perbedaan antara bukti empiris

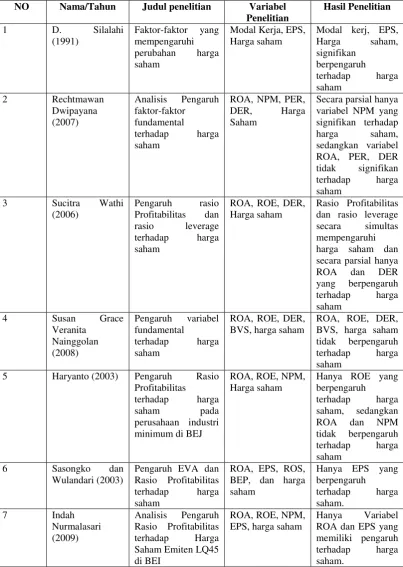

Tabel 2.1. Penelitian terdahulu beserta hasil penelitian NO Nama/Tahun Judul penelitian Variabel

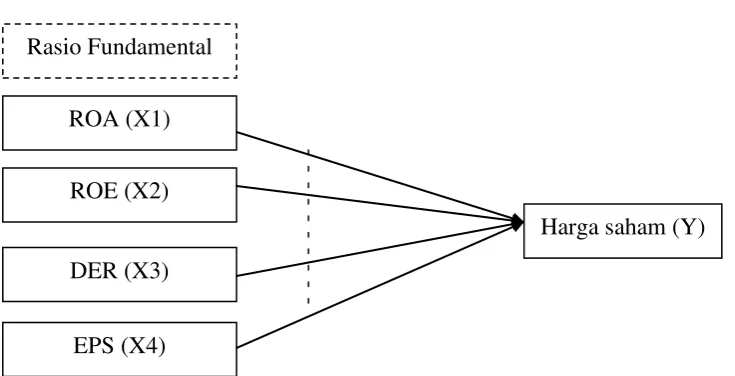

2.3. Kerangka Konseptual

Variabel Independen Variabel Dependen

Gambar 2.1. Kerangka Konseptual: Pengaruh variabel fundamental terhadap harga saham

Kerangka konseptual bertujuan untuk memberikan gambaran konsep

pemikiran dalam menjalankan penelitian ini. Kerangkan pemikiran disusun

berdasarkan pemahaman penulis terhadap tinjauan teoritis serta penelitian

terdahulu yang telah dikaji penulis pada bagian sebelumnya. Kerangka pemikiran

ini akan digunakan untuk menyusun hipotesis dan instrumen penelitian yang akan

digunakan. Memprediksi harga saham merupakan isu yang snagat penting dalam

bidang keuangan terutama dalam pembuatan keputusan berinvestasi. Analisa

fundamental merupakan salah satu cara untuk memprediksi harga saham dengan

menggunakan laporan keuangan sebagai salah satu sumber informasi terutama

yang terkait dengan rasio keuangan. ROA (X1)

ROE (X2)

DER (X3)

EPS (X4)

Analisis fundamental merupakan estimasi nilai faktor-faktor internal

emiten dan ekonom pada saat ini untuk memperkirakan harga saham di masa

mendatang dengan memproyeksikan data dan informasi aktual agar dapat

diestimasi nilai intriksik dari harga saham saat ini. Dengan diperolehnya nilai

intrinsik, analisis atau investor dapat menentukan tindakan apa yang akan

dilakukan dipasar dengan membandingkan nilai intrinsik dan nilai pasar saham.

Return On Asset yang menggambarkan kemampuan perusahaan untuk

menghasilkan keuntungan dari setiap aset yang digunakan. Dengan mengetahui

rasio ini peneliti bisa menilai apakah perusahaan efisien dalam memanfaatkan

aktivanya dalam kegiatan operasional perusahaan.

Return On Equty, rasio ini menunjukkan kesuksesan manajemen dalam

memaksimalkan tingkat kembalian pada pemegang saham. Semakin tinggi rasio

ini akan semakin baik karena memberikan tingkat kembalian yang lebih besar

bagi pemegang saham.

Debt Equty Ratio, rasio ini menunjukkan persentase penyediaan dana oleh

pemegang saham terhadap pemberi pinjaman. Semakin tinggi rasio ini semakin

rendah pendanaan perusahaan yang disediakan oleh pemegang saham. Dari

perspektif kemampuan membayar kewajiban jangka panjang, semakin rendah

rasio akan semakin baik kemampuan perusahaan dalam membayar kewajiban

jangka panjang.

Hubungan antara variabel penelitian ini adalah terdapat hubungan antara

variabel independen yaitu faktor fundamental yang terdiri dari ROA, ROE, DER,

2.4. Hipotesis Penelitian

Berdasarkan permasalahan, tujuan penelitian dan hasil penelitian

sebelumnya, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai

berikut:

1. Terdapat pengaruh variabel fundamental yang terdiri dari Return On Asset

(ROA), Return On Equity (ROE), Debt Equity Ratio (DER), Earning Per

Share (EPS) secara simultan berpengaruh terhadap harga saham pada

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

2. Terdapat pengaruh variabel fundamental yang terdiri dari Return On Asset

(ROA), Return On Equity (ROE), Debt Equity Ratio (DER), Earning Per

Share (EPS) secara parsial berpengaruh terhadap harga saham pada

BAB III

METODE PENELITIAN

3.1. Rancangan Penelitian

Penelitian akan dilaksanakan dalam tahapan penelitian yang terstruktur

dengan melalui tahapan penelitian yang baik. Model regresi akan digunakan

sebagai alat dalam pengujian hipotesa yang diajukan dalam penelitian ini untuk

menarik kesimpulan peneliti.

Sesuai dengan tujuan peneliti yaitu untuk menganalisis pengaruh faktor

fundamental terhadap harga saham, maka jenis penelitian yang digunakan dalam

penelitian ini adalah jenis penelitian penjelasan (explanotory research) yaitu

memberikan penjelasan kausal atau hubungan antara variabel-variabel serta untuk

menganlisis bagaimana pengaruh suatu variabel terhadap variabel lainnya dan

untuk menguji hubungan antara variabel yang dihipotesiskan.

3.2. Lokasi dan waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia (BEI) terhadap seluruh

perusahaan perbankan yang sudah go public dari tahun 2006 sampai dengan 2010.

Penelitian ini dilakukan mulai dari bulan Maret 2012 sampai dengan Juli

2012, dimulai dari pemilihan masalah, pengumpulan data, analisis data dan

3. 3. Populasi dan Sampel

Populasi dari penelitian ini adalah seluruh perusahaan perbankan yang

terdaftar/aktif di Bursa Efek Indonesia dengan periode selama 5 tahun, yaitu dari

tahun 2006 sampai dengan 2010. Berdasarkan data yang diperoleh dari Bursa

Efek Indonesia, terdapat 31 perusahaan perbankan yang terdaftar/aktif dari

tanggal 1 Januari 2006 hingga 31 Desember 2010. Kemudian dari jumlah populasi

tersebut diambil sampel penelitian dengan menggunakan metode purposive

sampling berdasarkan atas pertimbangan tertentu sehingga diperoleh sampel yang

representatif sesuai dengan kriteria yang ditentukan. Adapun beberapa

pertimbangan atau kriteria yang digunakan dalam pemilihan sampel adalah:

1. Perusahaan yang dipilih adalah perusahaan perbankan yang telah

terdaftar di Bursa Efek Indonesia mulai dari tahun 2006 sampai dengan

2010.

2. Laporan keuangan perusahaan perbankan yang diteliti tersedia lengkap

dan telah dipublikasikan setiap tahunnya mulai dari tahun 2006 sampai

dengan 2010.

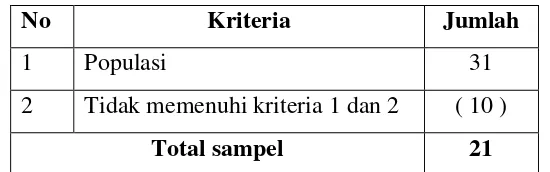

Berikut ini ringkasan teknik penentuan jumlah sampel berdasarkan kriteria

di atas dapat dilihat pada tabel 3.1.

Tabel 3.1. Teknik Pengambilan Sampel

No Kriteria Jumlah

1 Populasi 31

2 Tidak memenuhi kriteria 1 dan 2 ( 10 )

Total sampel 21

Maka jumlah sampel yang digunakan dalam penelitian ini adalah 21

perusahaan perbankan yang go public di Bursa Efek Indonesia. Adapun

bank-bank yang menjadi sampel dalam penelitian ini dapat dilihat pada tabel 3.2.

Tabel 3.2. Daftar Sampel Penelitian

No. Saham Perusahaan Tanggal Listing

1 BMRI Bank Mandiri.Tbk 14/07/2003

2 BABP Bank Bumi Putra Indonesia. Tbk 15/07/2002

3 BBCA Bank Central Asia. Tbk 31/05/2000

4 BBNI Bank Negara Indonesia. Tbk 20/11/1996 5 BBRI Bank Rakyat Indonesi. Tbk 10/11/2003

6 BCIC Bank Century. Tbk 03/06/1997

7 BEKS Bank Eksekutif Internasional. Tbk 22/06/2001

8 BKSW Bank Kesawan. Tbk 21/11/2002

9 BNGA Bank Niaga. Tbk 29/11/1989

10 BNII Bank Internasional Indonesia. Tbk 02/10/1989

11 BNLI Bank Permata. Tbk 15/01/1990

12 BSWD Bank Swadesi. Tbk 01/05/2002

13 BVIC Bank Victory Internasional. Tbk 30/06/1999

14 MAYA Bank Mayapada. Tbk 07/08/1997

15 MEGA Bank Mega. Tbk 17/04/2000

16 NISP Bank NISP. Tbk 20/10/1994

17 PNBN Bank Pan Indonesia. Tbk 29/12/1982

18 BBNP Bank Nusantara Parahyangan. Tbk 14/12/2000 19 BDMN Bank Danamon Indonesia, Tbk 08/12/1989 20 INPC Bank Artha Graha International, Tbk 23/08/1990

21 BBKP Bank Bukopin, Tbk 10/07/2006

Sumber : Situs Resmi BEI, http://www.idx.co.id, 2010 (data diolah)

3. 4. Metode Pengumpulan Data

Teknik pengumpulan data dilakukan dengan studi dokumentasi yang

dilakukan dengan cara mengakses situs resmi Bursa Efek Indonesia, data

diperoleh dengan cara mendownload laporan tahunan perusahaan yang diteliti

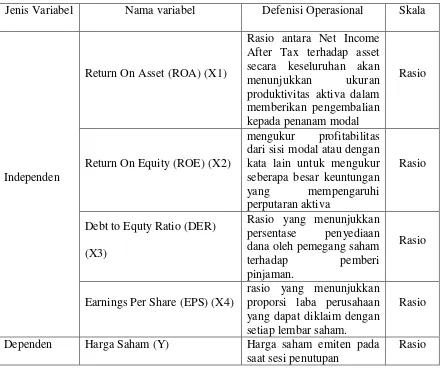

3. 5. Defenisi Operasional dan Metode Pengukuran Variabel

Berdasarkan hipotesis pada bagian sebelumnya, variabel peneliti dapat

dikelompokkan sebagai berikut:

1) Variabel independen (bebas), adalah variabel yang menjelaskan atau

mempengaruhi variabel yang lain. Variabel independen dalam penelitian

ini adalah variabel fundamental yang terdiri dari: ROA (X1), ROE (X2),

DER (X3), dan EPS (X4).

2) Variabel dependen (Terikat), adalah variabel yang dijelaskan atau yang

dipengaruhi oleh variabel independen. Variabel dependen dalam penelitian

ini adalah harga saham (Y).

a. Variabel independen

Variabel independen yang digunakan dalam penelitian ini adalah

rasio keuangan yang terdiri atas (ROA (X1), ROE (X2), DER (X4)

dan EPS (X4).

Return on Asset (ROA)/X1

Rasio ini menggambarkan kemampuan perusahaan untuk

menghasilkan keuntungan dari setiap asset yang digunakan.

Dengan mengetahui rasio ini dapat digunakan untuk menilai

apakah perusahaan ini efisien dalam memanfaatkan aktivanya

dalam kegiatan operasional perusahaan, (Darsono dan Ashari,

Variabel Return On Asset (ROA) dalam penelitian ini secara

sistematis dapat dihitung sebagai berikut:

∆ ROA (%) = 100%

Rasio ini berguna untuk mengukur tingkat kemampuan

perusahaan untuk memperoleh laba yang tersedia bagi

pemegang saham perusahaan. Rasio ini bisa dihitung dengan

membagi laba bersih dengan jumlah ekuitas perusahaan.

ROE (X2) =

sistematis dapat dihitung sebagai berikut:

∆ ROE (%) = 100%

Debt to Equity Ratio (DER)/X3

Rasio ini menunjukkan persentase penyediaan dana oleh

pemegang saham terhadap pemberi pinjaman. Dari perspektif

kemampuan membayar kewajiban jangka panjang, semakin

rendah rasio akan semakin baik kemampuan perusahaan dalam

membayar kewajiban jangka panjang, (Darsono dan Ashari,

Variabel Debt to Equity Ratio (DER) dalam penelitian ini

secara matematis dapat dihitung sebagai berikut:

∆ DER (%) = 100%

menunjukkan proporsi laba perusahaan yang dapat diklaim

dengan setiap lembar saham. Semakin tinggi rasio EPS

menunjukkan bahwa semakin baik kinerja perusahaan.

EPS (X3) =

b. Variabel dependen (Harga Saham)/Y

Realisasi harga saham penutupan tahunan. Harga saham ini

dipandang layak untuk mewakili pencerminan kinerja perusahaan

dalam satu periode laporan keuangan. Variabel harga saham akan

dihitung berdasarkan rasio persentase perubahan antara dua

periode waktu yang berurutan. Secara matematis dapat

digambarkan dalam rumusan berikut ini:

∆ Perubahan Harga (%) =

Dalam melakukan penelitian agar tidak terjadi kesalahan persepsi dan

independen, variabel dependen maka peneliti menetapkan operasionalisasi

variabel yang akan diteliti dapat dilihat pada tabel 3.3.

Tabel 3.3. Defenisi operasional variabel

Jenis Variabel Nama variabel Defenisi Operasional Skala

Independen

Return On Asset (ROA) (X1)

Rasio antara Net Income After Tax terhadap asset secara keseluruhan akan menunjukkan ukuran produktivitas aktiva dalam memberikan pengembalian kepada penanam modal

Rasio

Return On Equity (ROE) (X2)

mengukur profitabilitas dari sisi modal atau dengan kata lain untuk mengukur seberapa besar keuntungan yang mempengaruhi perputaran aktiva

Rasio

Debt to Equty Ratio (DER)

(X3)

Rasio yang menunjukkan persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman.

Rasio

Earnings Per Share (EPS) (X4)

rasio yang menunjukkan proporsi laba perusahaan yang dapat diklaim dengan

Penelitian ini menggunakan uji statistik untuk menguji apakah rasio

keuangan yang terdiri dari ROE (Return On Equity), ROA (Return On Asset),

Debt Equity Ratio (DER), EPS (Earnings Per Share) secara simultan dan parsial

Metode analisis yang digunakan untuk menguji hipotesis adalah analisis

regresi linier berganda. Adapun persamaan yang dipakai dalam penelitian ini

adalah sebagai berikut:

Persamaaan Hipotesis Pertama:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 +

ε

Dimana:

Y = Harga Saham

a = Parameter konstanta

b = Koefisien garis regresi masing-masing Xi, i = 1, 2, 3, 4.

X1 = Return on Asset

X2 = Return on Equity

X3 = Debt Equity Ratio

X4 = Earnings Per Share

ε = Error

Sebelum dilakukan pengujian hipotesis, terlebih dahulu akan dilakukan uji

asumsi-asumsi yang mendasari penggunaan persamaan regresi linier berganda.

Metode regresi yang digunakan dalam menguji hipotesis haruslah menghidari

kemungkinan terjadinya penyimpangan asumsi klasik. Dengan dipenuhinya

asumsi-asumsi tersebut maka estimator OLS (Ordinary Least Square) dapat

memenuhi harapan, yaitu sebagai estimator BLUE (Based Linier Unbiased

Estimator), artinya suatu penaksir adalah BLUE kalau linier (yaitu fungsi linier

dari variabel random seperti variabel dependen Y dalam model regresi) dan

Asumsi klasik regresi meliputi (Gujarati, 2008) yaitu : Multikolinieritas,

Autokorelasi, Heteroskedastisitas, Normalitas.

a) Uji Multikolinieritas

Menurut Gujarati (2008), bahwa satu dari asumsi model linier klasik

adalah tidak adanya multikolonieritas diantara variabel yang menjelaskan yaitu

diantara variabel independen. Diinterpretasikan secara luas multikolinieritas

berhubungan dengan situasi di mana ada hubungan linier baik yang pasti atau

mendekati pasti diantara variabel independen.

Ghozali (2005) menyatakan bahwa model regresi yang baik seharusnya

tidak korelasi diantara variabel independen. Untuk melihat gejala ini dapat diukur

dengan nilai tolerance dan nilai variance inflation factor (VIF). Jadi nilai

tolerance yang rendah sama dengan nilai VIF tinggi (VIF = 1 / Tolerance). Nilai

cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah

nilai tolerance > 0.10 atau sama dengan nilai VIF < 10. Setiap peneliti harus

menentukan tingkat kolonieritas yang masih dapat ditolerir.

b) Uji Autokorelasi

Di dalam model regresi, dianggap bahwa kesalahan pengganggu i, i =

1,2,....,n merupakan variabel acak yang bebas. Dengan perkataan lain, kesalahan

observasi yang berikutnya diperoleh secara bebas terhadap kesalahan sebelumnya.

Artinya, E(ii+i) = 0, untuk semua i dan semua r ≠ 0. Apabila terjadi

menghilangkannya. Cara pengujiannya dilakukan dengan menggunakan Statistik

d Durbin Watson (The Durbin Watson d Statistic). Untuk menguji apakah ada

autokorelasi negatif atau tidak, digunakan (4 - d) sebagai pengganti d. Apabila (4

– d) < dl(batas bawah), maka kita tolak H0 yang menyatakan bahwa tidak ada

autokorelasi negatif. Selanjutnya apabila dl < ( 4 – d ) < du(batas atas), hasil

pengujian tidak dapat disimpulkan (Supranto, 2007).

c) Uji Heteroskedastisitas

Suatu asumsi kritis dari model regresi linier klasik adalah bahwa gangguan

ini semuanya mempunyai varians yang sama. Jika asumsi ini tidak dipenuhi, kita

mempunyai heteroskedastisitas. Heterokedastisitas tidak merusak sifat

ketidakbiasan dan konsistensi dari penaksir OLS. Tetapi penaksir tidak lagi

mempunyai varians minimum/efisien. Dengan perkataan lain, ini tidak lagi

BLUE. Penaksir BLUE diberikan oleh metode kuadrat terkecil tertimbang

(Gujarati, 2008).

Untuk mendeteksi apakah ada atau tidak gejala heteroskedastisitas dapat

dilakukan dengan melihat grafik Plot dan uji Park. Menurut uji Park bahwa

varians (S2) merupakan fungsi dari variabel-variabel bebas. Uji ini dilakukan

dengan mengkuadratkan nilai residual ( u2i ) dari model kemusiman kuadrat, nilai

kuadrat dilogaritmakan (ln u2i) dan nilai logaritma dari kuadrat residual

dimasukkan sebagai variabel terikat dalam persamaan regresi yang baru. Jika

angka signifikansi t yang diperoleh dari persamaan regresi yang baru lebih besar

sebaliknya jika angka signifikansi yang diperoleh lebih kecil dari alpha 5%, maka

dapat dikatakan terdapat heterokedastisitas dalam data model (Ghozali, 2005).

d) Uji Normalitas

Uji normalitas pada penelitian ini dilakukan dengan uji

Kolmogorov-Smirnov, dimana jika angka signifikansi yang ditunjukkan dalam tabel lebih kecil

dari alpha 5%, maka dikatakan tidak memenuhi asumsi normalitas, sedangkan

sebaliknya jika angka signifikansi di dalam tabel lebih besar dari alpha 5% maka

data sudah memenuhi asumsi normalitas (Ghozali, 2005).

4. 6. 2. Pengujian Hipotesis

Setelah dilakukan uji asumsi klasik terhadap data, selanjutnya dilakukan

uji hipotesis. Untuk membuktikan hipotesis pertama dan kedua maka digunakan

alat uji sebagai berikut :

Uji Serempak (Uji F), dengan maksud menguji apakah secara simultan variabel bebas berpengaruh terhadap variabel terikat, dengan tingkat keyakinan 95% ( =

0.05).

Urutan Uji F

Merumuskan hipotesis null dan hipotesis alternatif

1). Ho : b1= b2= b3= b4 = 0

Hal ini berarti tidak terdapat pengaruh yang signifikan variabel ROA,

ROE, DER, dan EPS terhadap harga saham pada perusahaan perbankan di bursa

2). H1 = b1= b2= b3= b4 ≠ 0

Hal ini berati terdapat pengaruh yang signifikan variabel ROA, ROE,

DER, dan EPS terhadap harga saham pada perusahaan perbankan di bursa efek

Indonesia.

Menghitung Fhitung dengan menggunakan rumus menurut Arief (2006) adalah

sebagai berikut :

Untuk mementukan nilai Fhitung yang dibandingkan dengan Ftabel dengan level

of significant 0.05 (5%) dan degre of fredom (df) = (k-1) dan (n-k) dengan kriteria

sebagai berikut:

dimana : Fhitung > Ftabel = H0 ditolak

Fhitung < Ftabel = H0 diterima

Uji Parsial ( Uji t ), dengan maksud untuk menguji apakah secara parsial variabel bebas berpengaruh terhadap variabel terikat, dengan tingkat keyakinan

Urutan Uji t

Merumuskan hipotesis null dan hipotesis alternatif

1. H0 : bi= 0

Hal ini berarti tidak terdapat pengaruh yang signifikan variabel ROA,

ROE, DER, dan EPS terhadap harga saham pada perusahaan perbankan di bursa

efek Indonesia.

2. H1 : bi≠ 0 i = 1,2,3,4

Hal ini berati terdapat pengaruh yang signifikan variabel ROA, ROE,

DER, dan EPS terhadap harga saham pada perusahaan perbankan di bursa efek

Indonesia.

Menghitung Thitung dengan menggunakan rumus menurut Arief (2006) adalah

sebagai berikut :

T hitung = Sbi

bi

Dimana :

bi = Koefisien regresi masing-masing variabel

Sbi = Standar error masing-masing variabel

Dari perhitungan tersebut akan diperoleh nilai t hitung yang kemudian

dibandingkan dengan t tabelpada tingkat keyakinan 95% (=0.05) dan degree of

freedom (df) = n-k-1

Kriteria pengujian

thitung < ttabel = H0 diterima

Uji Koefisien Determinasi (R2)

Uji Koefisien Determinasi (R2), melihat berapa besar variasi dari variabel

independen secara bersama-sama dengan mempengaruhi variabel dependen

dengan menggunakan rumus (Gujarati, 2008) sebagai berikut :

R2 = Y R

JK JK

Dimana :

JkR = Jumlah kuadrat regresi ( explained sum of square )

JkY = Jumlah kuadrat total ( total sum of square )

Menurut Gujarati (2008), menyatakan bahwa untuk mengetahui sebaik

mana garis regresi sampel dengan mencocokkan data digunakan uji R2 yang

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Setelah melalui berbagai tahapan yang telah direncanakan, penelitian ini

menghasilkan berbagai hal terkait dengan masalah yang diajukan pada bagian

awal. Hasil statistik deskriptif akan memberikan gambaran umum terhadap data

yang digunakan di dalam penelitian ini. Sebelum melakukan pengujian hipotesa,

penelitian ini terlebih dahulu melakukan pengujian terhadap kualitas data yang

digunakan untuk menjamin terpenuhinya asumsi yang diperlukan pengujian

terhadap model regresi berganda.

4.1. Deskriptif Data Penelitian

Data yang diperoleh dari hasil analisis deskriptif, menunjukkan nilai

tertinggi (maksimum), nilai terendah (minimum), rata-rata (mean) dan standar

deviasi dari setiap variabel yang diteliti, baik itu variabel bebas yaitu ROA, ROE,

DER, EPS, dan variabel terikat yaitu harga saham. Hasil analisis deskriptif dapat

dilihat pada tabel 4.1. berikut ini:

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROA 105 -811,00 61,00 -442,5429 159,02044

ROE 105 -557,00 156,00 -224,4857 111,41866

DER 105 ,00 2301,00 602,6381 778,21507

EPS 105 -782,00 686,00 340,4667 223,04588

HS 105 292,00 894,00 641,4381 150,49808

Berdasarkan Tabel 4.1 di atas, dapat disimpulkan bahwa pengukuran

variabel dari N sebanyak 105 (seratus lima) dapat disimpulkan bahwa nilai

rata-rata harga saham dalam kurun waktu tahun 2006-2010 yaitu sebesar 641,4381

dengan nilai standar deviasi sebesar 150,49808 serta nilai minimum dan

maksimum adalah 292 dan 894. Kondisi ini menunjukkan bahwa perusahaan yang

menjadi sampel memiliki harga saham yang relatif tinggi.

Nilai rata-rata ROA dalam kurun waktu tahun 2006-2010 yaitu sebesar –

442,54 dengan nilai standar deviasi sebesar 159,02 serta nilai minimum dan

maksimum sebesar - 811 dan 61. Kondisi ini menunjukkan bahwa perusahaan

yang menjadi sampel memiliki ROA yang relatif jauh. Nilai rata-rata ROE dalam

kurun waktu tahun 2006-2010 yaitu sebesar – 224,49 dengan nilai standar deviasi

sebesar 111,42 serta nilai minimum dan maksimum sebesar - 557 dan 156.

Kondisi ini menunjukkan bahwa perusahaan yang menjadi sampel memiliki ROE

yang relatif jauh.

Nilai rata-rata DER dalam kurun waktu tahun 2006-2010 yaitu sebesar

602,64 dengan nilai standar deviasi sebesar 778,22 serta nilai minimum dan

maksimum sebesar 0 dan 2301. Kondisi ini menunjukkan bahwa perusahaan yang

menjadi sampel memiliki DER yang relatif besar. Keadaan ini memberikan

indikasi bahwa resiko menginvestasikan dana di perusahaan di Indonesia terutama

perusahaan perbankan sebenarnya memiliki resiko yang cukup besar. Jumlah

modal yang menjadi jaminan atas hutang tersebut lebih kepada aktiva yang

Nilai rata-rata EPS dalam kurun waktu tahun 2006-2010 yaitu sebesar

340,47 dengan nilai standar deviasi sebesar 223,05 serta nilai minimum dan

maksimum adalah – 782 dan 686. Kondisi ini menunjukkan bahwa perusahaan

yang menjadi sampel memiliki EPS bervariasi. Rata-rata dan nilai tengah dari

EPS yang tertinggi memiliki jarak yang cukup jauh antara nilai tertinggi dengan

nilai terendahnya.

Statistik deskriptif di atas belum mampu memberikan gambaran yang jelas

sehingga diperlukan pengujian lebih lanjut. Hal ini sesuai dengan tujuan statistik

deskriptif yang hanya memberikan gambaran awal terhadap penelitian yang akan

dilakukan.

4.2. Pengujian Asumsi Klasik 4.2.1. Hasil Pengujian Normalitas

Pengujian Normalitas dilakukan untuk melihat apakah nilai residual yang

diperoleh dari model mengikuti distribusi normal atau tidak. Hasil pengujian

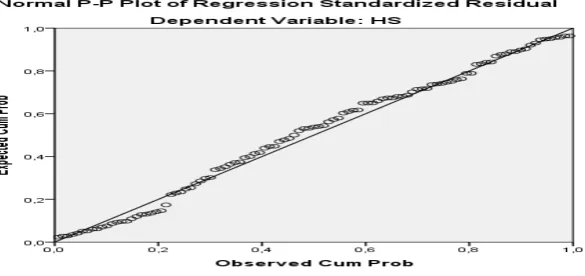

menunjukkan residual berdistribusi normal. Hal ini dapat dilihat dari grafik

normal PP Plot pada gambar 4.1.

Dari gambar 4.1. dapat dilihat titik-titik berada di sekitar garis diagonal.

Titik-titik yang menyebar disekitar garis diagonal menunjukkan residual

berdistribusi normal. Pengujian normalitas juga dapat dilihat dengan

menggunakan pengujian one sample kolmogorov-smirnov. Pengujian dengan

metode ini menyatakan jika nilai kolmogorov-smirnov memiliki probabilitas lebih

besar dari 0,05, maka variabel penelitian tersebut dapat dinyatakan berdistribusi

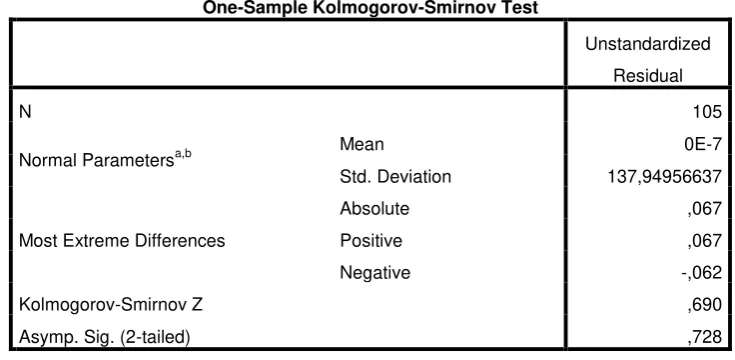

normal. Data kolmogorov-smirnov dapat dilihat pada Tabel 4.2.

Tabel 4.2. Hasil pengujian Normalitas dengan Uji One Sample Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 105

Normal Parametersa,b Mean 0E-7

Std. Deviation 137,94956637

Most Extreme Differences

Absolute ,067

Positive ,067

Negative -,062

Kolmogorov-Smirnov Z ,690

Asymp. Sig. (2-tailed) ,728

a. Test distribution is Normal.

b. Calculated from data.

Dari Tabel 4.2, besarnya nilai Kolmogorov-Smirnov Z adalah 0,690 dan

nilai signifikansi sebesar 0,728 > α 0,05. Dengan demikian dapat disimpulkan H0

diterima, tidak ada perbedaan distribusi residual dengan distribusi normal, atau

4.2.2. Hasil Pengujian Multikolonieritas

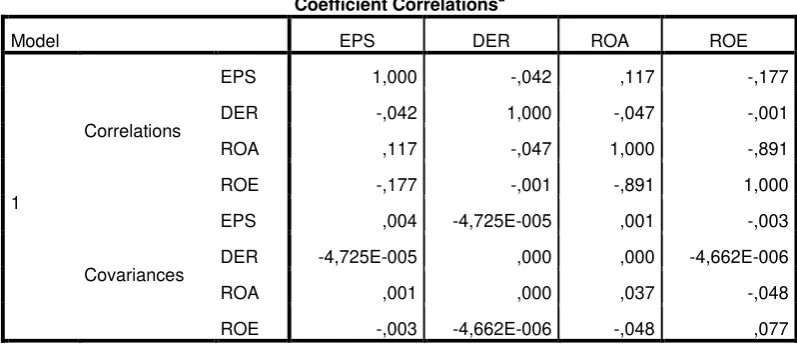

Hasil pengujian asumsi Multikolonieritas menunjukkan di dalam model

tidak terjadi Multikolonieritas. Hal ini dapat dilihat dari matriks korelasi antara

variabel bebas pada Tabel 4.3.

Tabel 4.3. Matriks Korelasi Variabel Bebas

Coefficient Correlationsa

Model EPS DER ROA ROE

1

Correlations

EPS 1,000 -,042 ,117 -,177

DER -,042 1,000 -,047 -,001

ROA ,117 -,047 1,000 -,891

ROE -,177 -,001 -,891 1,000

Covariances

EPS ,004 -4,725E-005 ,001 -,003

DER -4,725E-005 ,000 ,000 -4,662E-006

ROA ,001 ,000 ,037 -,048

ROE -,003 -4,662E-006 -,048 ,077

a. Dependent Variable: HS

Dari hasil analisis dapat dilihat korelasi antara variabel bebas dibawah

0.95%, maka dapat dikatakan tidak terjadi multikolonieritas yang serius (Ghozali,

2009). Cara lain untuk menentukan adanya multikolonieritas juga dapat diketahui

dengan melihat VIF dan nilai tolerance yang diperoleh. Dari hasil pengujian

diperoleh nilai VIF yang lebih kecil dari 10 dan nilai tolerance yang lebih besar

dari 0,10 sehingga disimpulkan bahwa tidak terjadi multikolonieritas. Nilai VIF

Tabel 4.4. Tabel Variance Inflation Factor (VIF)

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig. Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 684,114 50,717 13,489 ,000

ROA ,673 ,193 ,711 3,487 ,001 ,202 4,944

ROE -,886 ,278 -,656 -3,192 ,002 ,199 5,024

DER -,013 ,018 -,066 -,713 ,478 ,986 1,014

EPS ,187 ,063 ,278 2,964 ,004 ,958 1,044

a. Dependent Variable: HS

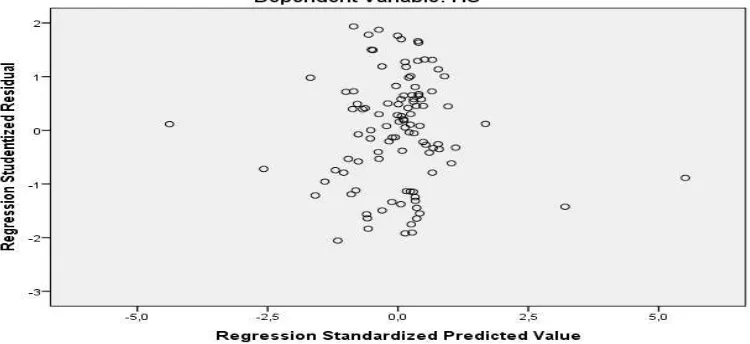

4.2.3. Hasil Pengujian Heteroskedastisitas

Hasil pengujian asumsi heteroskedastisitas menunjukkan di dalam model

tidak terjadi heteroskedastisitas. Hal ini dapat dilihat dari gambar 4.2. berikut, di

mana titik-titik menyebar secara acak dan tidak membentuk suatu pola tertentu.

4.2.4. Hasil Pengujian Autokorelasi

Autokolerasi adalah masalah statistik dalam model yang ditunjukkan oleh

adanya hubungan antara variasi error antara berbagai periode waktu penelitian.

Gejala ini dapat timbul dalam penelitian time series. Berdasarkan pengujian

autokolerasi dengan menggunakan pengujian Durbin-Watson, diperoleh nilai d

untuk persamaan regresi yang diajukan sebesar 2,182. Model yang tidak memiliki

autokolerasi jika dl < d < du (4 – dl) atau dalam persamaan ini untuk n sebanyak

100, α = 5 %, dan k = 4 maka dl = 0,144 dan du = 3,856 (4 – 0,144) sehingga

0,144 < 2,182 < 3,856. Hal ini berarti variabel gangguan antara satu periode

dengan periode lain tidak saling berkolerasi. Berdasarkan pengujian ini,

persamaan regresi yang diajukan sudah dapat dianalisa dengan baik. Hasil

pengujian Autokolerasi dapat dilihat pada Tabel 4.5.

Tabel 4.5. Pengujian Autokolerasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 ,400a ,160 ,126 140,68151 2,182

a. Predictors: (Constant), EPS, DER, ROA, ROE

b. Dependent Variable: HS

4.3. Hasil Pengujian Hipotesis

Pengujian hipotesis yaitu untuk menganalisis pengaruh ROA, ROE, DER,

EPS, terhadap harga saham. Hasil analisis dengan menggunakan regresi linier

Tabel 4.6. Hasil Analisis Pengaruh ROA, ROE, DER, EPS, terhadap Harga Saham secara Simultan.

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 376437,230 4 94109,307 4,755 ,001b

Residual 1979128,618 100 19791,286

Total 2355565,848 104

a. Dependent Variable: HS

b. Predictors: (Constant), EPS, DER, ROA, ROE

Tabel 4.6, menunjukkan secara serempak ROA, ROE, DER, EPS,

berpengaruh signifikan terhadap harga saham. Hal ini dapat dilihat dari nilai

Fhitung 4,755 > Ftabel (0,05, 100) (2,463). Pengaruh yang signifikan juga dapat

dilihat dari nilai signifikansi F (0,01) < α 0,05. Dengan demikian, hipotesis yang

menyatakan ROA, ROE, DER, EPS, berpengaruh signifikan terhadap harga

saham diterima. Nilai R Square diperoleh sebesar 0,160 artinya 16 % variasi

variabel harga saham mampu dijelaskan oleh variasi variabel ROA, ROE, DER,

EPS, sedangkan sisanya sebesar 84 % (100% - 16%) dijelaskan oleh variabel lain

yang tidak dimasukkan di dalam model penelitian ini.

Secara parsial ada tiga variabel yang berpengaruh signifikan terhadap

harga saham. Variabel yang berpengaruh tersebut adalah ROA, ROE, dan EPS.

Variabel DER tidak berpengaruh signifikan. Hasil pengujian ini dapat dilihat pada

Tabel 4.7. Hasil analisis Pengaruh ROA, ROE, DER, EPS, terhadap Harga Saham secara Parsial.

Coefficientsa

Model yang dibangun dari hasil penelitian ini adalah:

Y = 684,114 – 0,886 ROA + 0,673 ROE – 0,013 DER + 0,187 EPS

Nilai konstanta sebesar 684,114 menyatakan bahwa jika variable

independent dianggap konstanta, maka rata-rata harga saham sebesar 684,114.

Koefisien regresi ROA sebesar – 0,886 menyatakan bahwa setiap pengurangan

ROA Rp 1.000 akan mengurangi harga saham sebesar Rp 886. Koefisien regresi

ROE 0,673 menyatakan bahwa setiap penambahan ROE Rp 1.000 akan

meningkatkan harga saham sebesar Rp 673. Koefisien regresi EPS sebesar 0,187

menyatakan bahwa setiap penambahan EPS Rp 1.000 akan meningkatkan harga

saham sebesar Rp 187.

Variabel ROA memperoleh nilai Thitung 3,487 dengan signifikansi

sebesar 0,001. Nilai Thitung yang diperoleh lebih besar dari nilai Ttabel (0,05,

100) 1,984 dan nilai signifikansinya lebih kecil dari α 0,05 dengan demikian

Variabel ROE memperoleh nilai Thitung – 3,192 dengan signifikansi

sebesar 0,002. Nilai Thitung yang diperoleh lebih besar dari nilai Ttabel (0,05,

100) – 1,984 dan nilai signifikansinya lebih kecil dari α 0,05 dengan demikian

dinyatakan bahwa ROE berpengaruh signifikan terhadap harga saham.

Variabel DER memperoleh nilai Thitung – 0,713 dengan signifikansi

sebesar 0,478. Nilai Thitung yang diperoleh lebih kecil dari nilai Ttabel (0,05,

100) – 1,984 dan nilai signifikansinya lebih besar dari α 0,05 dengan demikian

dinyatakan bahwa DER tidak berpengaruh signifikan terhadap harga saham.

Variabel EPS memperoleh nilai Thitung 3,102 dengan signifikansi sebesar

0,004. Nilai thitung yang diperoleh lebih besar dari nilai Ttabel (0,05, 100) 1,984

dan nilai signifikansinya lebih kecil dari α 0,05 dengan demikian dinyatakan

bahwa EPS berpengaruh signifikan terhadap harga saham.

4.4. Pembahasan Hipotesis

Pengujian hipotesis memperoleh nilai R Square diperoleh sebesar 0,16

artinya 16 % variasi variabel harga saham mampu dijelaskan oleh variasi variabel

ROA, ROE, DER, EPS sedangkan sisanya sebesar 84 % dijelaskan oleh variabel

lain yang tidak dimasukkan di dalam model. Variabel-variabel lain tersebut dapat

berasal dari pertumbuhan laba perusahaan, kondisi makro ekonomi Indonesia,

gejolak politik dalam negeri, keamanan, kondisi pasar modal Indonesia sendiri

maupun nilai tukar rupiah terhadap dollar. Dengan demikian dapat disimpulkan

bahwa variabel fundamental ROA, ROE, EPS memiliki pengaruh terhadap harga

mendekati 1,00 (plus atau minus) menunjukkan derajak hubungan yang tinggi,

koefisien korelasi lebih besar dari 0,40 sampai dibawah 0,70 (plus atau minus)

menunjukkan derajat hubungan yang sedang. Apabila koefisiennya di atas 0,20

sampai dibawah 0,40 (plus atau minus) menunjukkan derajat hubungan yang

lemah atau rendah.

Secara simultan, seluruh variabel independen yang terdiri dari ROA, ROE,

DER, EPS berpengaruh terhadap harga saham. Nilai Fhitung yang diperoleh

sebesar 4,755 dengan signifikan 0,001. Dengan demikian hipotesis yang

menyatakan rasio keuangan (ROE, EPS) dan TA berpengaruh terhadap harga

saham ditolak.

Secara parsial, ada tiga variabel yang berpengaruh signifikan terhadap

harga saham. Variabel yang berpengaruh tersebut adalah ROA, ROE, dan EPS.

Sedangkan variabel DER tidak berpengaruh signifikan. Uraian dari

masing-masing variabel dapat dilihat sebagai berikut.

1. Return On Asset (ROA)

Dari hasil pengujian pada Tabel 4.7. diperoleh nilai Thitung sebesar 3,487

dengan signifikansi sebesar 0,001. Nilai Thitung yang diperoleh lebih

besar dari nilai Ttabel (0,05; 100) 1,984 dan nilai signifikansi lebih kecil

dari α 0,05, dengan demikian hipotesis yang menyatakan ROA

berpengaruh signifikan terhadap harga saham ditolak. Dengan demikian

ROA berpengaruh terhadap harga saham. Hasil ini mengindikasikan

bahwa ROA menjadi pertimbangan oleh investor dalam melakukan

mempertimbangkan ROA ketika pemegang saham tersebut mengharapkan

besarnya capital gain yang akan diperoleh dalam transaksi saham. Hasil

penelitian ini sejalan dengan penelitian sebelumnya yang dilakukan oleh

Nurmalasari (2009), Wathi (2006), yang menyatakan variabel ROA

memiliki pengaruh terhadap harga saham. Namun hasil penelitian ini tidak

sejalan dengan penelitian Nainggolan (2008), dan Dwipayana (2007),

Sasongko dan Wulandari (2003), Haryanto (2003), yang menyatakan

bahwa ROA tidak berpengaruh terhadap harga saham.

2. Return On Equity (ROE)

Dari hasil pengujian pada Tabel 4.7. diperoleh nilai Thitung sebesar –

3,192 dengan signifikansi sebesar 0,002. Nilai Thitung yang diperoleh

lebih besar dari nilai Ttabel (0,05; 100 ) 1,984 dan nilai signifikansi lebih

kecil dari α 0,05, dengan demikian hipotesis yang menyatakan ROE

berpengaruh signifikan terhadap harga saham ditolak. Dengan demikian

ROE berpengaruh terhadap harga saham. Hasil ini mengindikasikan

bahwa ROE menjadi pertimbangan oleh investor dalam melakukan

investasi transaksi saham, sehingga para pemegang saham penting untuk

mempertimbangkan ROE ketika pemegang saham tersebut mengharapkan

besarnya capital gain yang akan diperoleh dalam transaksi saham. Hasil

penelitian ini sejalan dengan penelitian sebelumnya yang dilakukan oleh

Haryanto (2003), yang menyatakan variabel ROE memiliki pengaruh

penelitian Nainggolan (2008), dan Nurmalsari (2009), yang menyatakan

bahwa ROE tidak berpengaruh terhadap harga saham.

3. Debt Equty Ratio (DER)

Dari hasil pengujian pada Tabel 4.7. diperoleh nilai Thitung sebesar –

0,713 dengan signifikansi sebesar 0,478. Nilai Thitung yang diperoleh

lebih kecil dari nilai Ttabel (0,05; 100 ) 1,984 dan nilai signifikansi lebih

besar dari α 0,05, sehingga hipotesis yang menyatakan DER berpengaruh

signifikan terhadap harga saham diterima. Dengan demikian DER tidak

berpengaruh terhadap harga saham. Hasil ini mengindikasikan bahwa

DER bukan menjadi pertimbangan oleh investor dalam melakukan

investasi transaksi saham, sehingga para pemegang saham tidak terlalu

penting untuk mempertimbangkan DER ketika pemegang saham tersebut

mengharapkan besarnya capital gain yang akan diperoleh dalam transaksi

saham. Hasil penelitian ini sejalan dengan penelitian sebelumnya yang

dilakukan oleh Dwipayana (2007), Nainggolan (2008) yang menyatakan

variabel DER tidak memiliki pengaruh terhadap harga saham. Namun

hasil penelitian ini tidak sejalan dengan penelitian Wathi (2006), yang

menyatakan bahwa DER memiliki pengaruh terhadap harga saham.

4. Earnings Per Share (EPS)

Dari hasil penelitian pada Tabel 4.7. diperoleh Thitung sebesar 2,964

dengan signifikansi sebesar 0,004. Nilai Thitung yang diperoleh lebih

besar dari nilai Ttabel(0,05; 100) 1,984 dan nilai signifikansi lebih kecil

signifikan terhadap harga saham ditolak. Dengan demikian variabel EPS

berpengaruh signifikan terhadap harga saham. Hasil penelitian ini sejalan

dengan penelitian sebelumnya yang dilakukan oleh Silalahi (1991),

Sasongko dan Wulandari (2003), Nurmalasari (2009) yang menyatakan

bahwa EPS berpengaruh terhadap harga saham.

Dari keempat variabel independen yang digunakan dalam penelitian ini

terdapat tiga variabel yang memberikan pengaruh terhadap harga saham. Dan

hanya satu variabel yang tidak memiliki pengaruh signifikan terhadap harga

saham. Dari ketiga variabel ini, investor dapat menggunakan variabel tersebut

sebagai dasar pertimbangan dalam mempengaruhi pengambilan keputusan untuk

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil analisis data serta pembahasan yang dilakukan pada

bagian sebelumnya, maka penelitian ini menghasilkan beberapa kesimpulan

sebagai berikut:

1. Pengujian hipotesis secara simultan (serempak) variabel Return On Asset

(ROA), Return On Equity (ROE), Debt Equity Ratio (DER), Earnings Per

Share (EPS), berpengaruh signifikan terhadap harga saham.

2. Pengujian hipotesis secara parsial (individu) dari keempat variabel

independen yang diuji, terdapat 3 variabel yaitu ROA, ROE, dan EPS yang

memiliki pengaruh signifikan terhadap harga saham. Sedangkan Debt

Equity Ratio (DER) tidak berpengaruh terhadap harga saham karena

tingkat signifikan lebih besar dari 0,05.

5.2. Kerbatasan Penelitian

Peneliti telah berusaha melakukan penelitian dengan optimal tetapi

terdapat beberapa kendala yang terjadi, yaitu:

1. Periode penelitian yang singkat. Periode yang diamati dalam penelitian ini