KUALITAS AUDIT, UKURAN PERUSAHAAN DAN LEVERAGE TERHADAP MANAJEMEN LABA

Januar Eky Pambudi

FE Universitas Muhammadiyah Tangerang Farid Addy Sumantri

FE Universitas Muhammadiyah Tangerang

Abstract

Earningsmanagement is the act ofa managertopresent thereportto raiseorlower thecurrent periodprofitof the business unitsunder his responsibility, without causingan increaseordecrease intheunitof economicprofitabilityin the long term. This studyaimed toexamine the effect ofauditorquality, firm size, andleverageon earnings management.

The sample usedin this studyconsistedof39samples offoodandbeveragecompanylisted on theIndonesia Stock Exchange(IDX) duringthe period 2010-2012. The samples wereselected usingpurposivesamplingmethod. Earnings management is proxy by discretionary accruals using the Modified Jones Model(1995). Data collection methodsused aresecondary data. Analysis ofthe data usedin this studywithdescriptivestatisticanalysis, the classicalassumption test, multiple linear regression analysis, analysisof determination, t testand F test.

The result of thisstudyshowedthat firm sizehas a significant influenceon earnings management, whereasthe variablequalityandleveragehas no effection earnings management.

PENDAHULUAN

Sesuai yang dinyatakan dalam Statement of Financial Accounting Caoncepts

(SFAC) No.1 dalam Herawaty (2010), informasi laba merupakan perhatian utama untuk menilai kinerja atau pertanggungjawaban manajemen. Selain itu informasi laba juga

membantu pemilik atau pihak lain dalam mengetahui earnings power perusahaan di

masa yang akan datang. Adanya kecenderungan lebih memperhatikan laba ini disadari

oleh manajemen, khususnya manajer yang kinerjanya diukur berdasarkan informasi

tersebut, sehingga mendorong timbulnya perilaku menyimpang (dysfunctional behavior)

yang salah satu bentuknya adalah earning management. Oleh karena itu, penelitian

yang berhubungan dengan manajemen laba menjadi pusat perhatian dari berbagai

kalangan baik praktisi, investor dan pemegang saham yang memiliki kepentingan

terhadap laporan keuangan perusahaan.

Manajemen laba terjadi yang dilakukan oleh pihak manajer dalam proses

pelaporan keuangan suatu perusahaan karena pihak manajer ingin mengharapkan apa

yang telah mereka lakukan. Manajemen laba menarik untuk diteliti karena dapat

memberikan suatu gambaran tentang perilaku manajer dalam pelaporan kegiatan

usahanya pada periode tertentu dengan adanya kemungkinan munculnya motivasi

tertentu untuk memanage data keuangan yang dilaporkan.Pihak manajemen tidak selalu

dikaitkan dengan upaya memanipulasi data tetapi lebih cenderung dengan pemilihan

metode akuntansi untuk mendapatkan keuntungan yang memang diperkenankan

menurut accounting regulations.

Adanya asimetri informasi (information asymmetry) ini memungkinkan

manajemen untuk melakukan modifikasi laba.Manajemen laba atau modifikasi laba

adalah suatu tindakan manajemen untuk memilih kebijakan akuntansi dari suatu standar

tertentu dengan tujuan memaksimalisasi kesejahteraan pihak manajemen dan atau nilai

pasar perusahaan.Menurut Scott (2000) dalam Pratiwi (2009) manajemen dilakukan

untuk memenuhi kepentingan manajemen dengan cara memanfaatkan kelemahan

inheren dari kebijakan akuntansi namun tetap berada dalam koridor Generally Aceppted

Accounting Principles (GAAP). Kasus manajemen laba di Indonesia yang terjadi pada tahun 2002 adalah kasus perusahaan Kimia Farma yang diduga melakukan mark up

laporan keuangan dengan menggelembungkan laba sebesar Rp 32,688 miliar (Kompas,

5 November 2002). Kasus Lippo Bank dengan menerbitkan 3 (tiga) versi laporan

yang dipublikasi dalam media massa, kepada Bapepam, dan kepada manajer

perusahaan. (Bapepam, 2003).

Menurut Siregar dan Utama (2005) KAP yang lebih besar diasumsikan audit

yang dilaksanakan lebih berkualitas dibandingkan dengan KAP yang lebih kecil karena

adanya kecenderungan untuk lebih berhati-hati dalam melaksanakan audit, termasuk

menjalankan prosedur-prosedur audit yang baku.

Berdasarkan fenomena yang terjadi di atas penting penerapan mekanisme GCG

(good corporate governance) dan pentingnya peranan kualitas auditor sangat

mempengaruhi kesempatan melakukan manajemen laba sehingga memberikan motivasi

untuk penulis melakukan penelitian dari tata kelola perusahaan dan peranan auditor

terhadap kecenderungan dilakukannya manajemen laba oleh manajer

perusahaan.Siregar dan Utama (2005) yang meneliti semua perusahaan yang terdaftar di

BEJ, kecuali perusahaan dalam industri keuangan, real estate, property, dan

telekomunikasi.Sampel perusahaan dalam penelitian ini sebanyak 144 perusahaan.Hasil

dari penelitian ini menyimpulkan kepemilikan keluarga dan ukuran perusahaan

memiliki pengaruh signifikan sedangkan untuk kepemilikann institusional dan praktek

corporate governance tidak terbukti mempunyai pengaruh yang signifikan terhadap manajemen laba.

Guna dan Herwaty (2010) dengan meneliti 40 sampel perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia menyimpulkan kepemilikan institusional,

kepemilikan manajemen, komite audit, komisaris independen, independensi auditor,

serta ukuran perusahaan tidak berpengaruh signifikan sedangkan leverage, kualitas audit

dan profitabilitas berpengaruh terhadap manajemen laba.Purwanti (2012) yang meneliti

perusahaan manufaktur yang terdaftar di BEI. Sampel penelitian ini adalah 96

perusahaan selama tahun 2008-2010 yang memenuhi kriteria. Hasil dari penelitian ini

menyimpulkan kecakapan manajerial dan leverage tidak memiliki pengaruh yang

signifikan. Selain itu kualitas auditor, komite audit dan ukuran perusahaan memiliki

pengaruh yang signifikan terhadap manajemen laba.Dari ketiga penelitian terdahulu

terlihat adanya perbedaan terhadap hasil penelitian dari variabel-variabel yang

digunakan. Dari perbedaan tersebut di atas peneliti ingin mencoba mengambil tiga

variabel yang memiliki hasil berbeda disetiap penelitian tersebut yaitu kualitas audit,

firm size(ukuran perusahaan) dan leverage terhadap manajemen laba. Selain menggunakan variabel yang berbeda dari penelitian terdahulu, dalam penelitian ini

sektor ini merupakan industri yang kompetitif dalam menghasilkan laba.Penelitian ini

bertujuan untuk melihat sampai sejauh mana pengaruh yang ditimbulkan oleh

variabel-variabel di atas terhadap manajemen laba.

KAJIAN TEORI DAN PENGEMBANGAN HIPOTESIS

Menurut Jensen dan Meckling (1976) dalam Putu (2008) mendefinisikan suatu

hubungan keagenan sebagai suatu kontrak atau satu orang atau lebih (principal).Dalam

hal ini, prinsipal mendelegasikan beberapa kewenangan kepada agen untuk mengambil

keputusan.Jika kedua belah pihak berhubungan untuk memaksimalisasi utilitas, maka

ada kemungkinan agen tidak selalu bertindak untuk kepentingan utama prinsipal. Untuk

itu, prinsipal dapat membatasi agen dengan cara penetapan insentif. Dari penjelasan di

atas maka dapat ditarik kesimpulan bahwa teori agensi adalah hubungan antara

principle dan agent dengan berbagai kepentingan yang dapat menyebabkan konflik diantara keduanya.

Menurut Scott (2000) dalam Budi (2009) manajemen laba adalah suatu tindakan

manajemen untuk memilih kebijakan akuntansi dari suatu standar tertentu dengan tujuan

memaksimalisasi kesejahteraan pihak manajemen dan atau nilai pasar

perusahaan.Discretionary accrual adalah komponen akrual yang memungkinkan

manajer untuk melakukan intervensi dalam proses penyusunan laporan keuangan,

sehingga laba yang dilaporkan dalam laporan keuangan tidak mencerminkan nilai atau

kondisi perusahaan yang sesungguhnya. De Angelo (1986) dalam Meutia (2004)

menyatakan konsep model akrual memiliki dua komponen, yaitu komponen

non-discretionary dan non-discretionary.

Salah satu yang biasanya digunakan untuk memonitor masalah kontrak dan

membatasi perilaku opportunistic manajemen (agent) adalah corporate governance.Jadi

corporate governanceadalah suatu peraturan yang menentukan hubungan antara pemegang saham dan manajer sesuai dengan hak dan tanggung jawabnya.Wahyuni dan

Sasongko(2011) corporate governance merupakan kunci sukses perusahaan dalam mengelola perusahaan sehingga laporan keuangan yang dihasilkan terjamin

kualitasnya.Tata kelola perusahaan yang baik mencerminkan apakah perusahaan

tersebut, dalam hal ini manajemen, sehat dan transparan sehingga diharapkan dapat

menekan aktivitas perekayasaan kinerja yang mengakibatkan laporan keuangan tidak

Kualitas Audit

Menurut Becker dkk (1998) menyimpulkan bahwa klien dari auditor Non Big 6

melaporkan akrual diskresioner (proxy dari pengelolaan laba) secara rata-rata lebih

tinggi dari yang dilaporkan oleh klien auditor Big 6. Penelitian di Indonesia mengenai

kualitas audit dilakukan oleh Wirjolukito (2003), dimana kualitas audit yang tinggi

(KAP Big 4) tidak memperkecil besaran underpricing. Sandra dan Kusuma (2004) menemukan bahwa kualitas audit bukan merupakan variabel moderating antara perataan

laba dan reaksi pasar. Hasil kedua penelitian tersebut dapat mengindikasikan bahwa

ukuran KAP mungkin bukan merupakan proxy kualitas audit yang tepat di Indonesia

(Siregar dan Utama, 2005).

Ukuran Perusahaan

Menurut Nuryaman (2008) perusahaan yang berukuran besar memiliki basis

pemegang kepentingan yang lebih luas, sehingga berbagai kebijakan perusahaan besar

akan berdampak lebih besar terhadap kepentingan publik dibandingkan dengan

perusahaan kecil. Bagi investor, kebijakan perusahaan akan berimplikasi terhadap

prospek cash flow dimasa yang akan datang. Sedangkan bagi regulator (pemerintah) akan berdampak terhadap besarnya pajak yang akan diterima, serta efektifitas peran

pemberian perlindungan terhadap masyarakat secara umum.

Leverage

Menurut Verawati (2012) hutang merupakan perjanjian antara perusahaan

sebagai debitur dengan kreditur.Dalam perjanjian hutang ini, ada kepentingan

perusahaan untuk dinilai positif oleh kreditur dalam hal kemampuan membayar

hutangnya. Terdapat kemungkinan bahwa adanya perjanjian kontrak hutang memicu

manajemen untuk meningkatkan laba dengan tujuan memperlihatkan kinerja positif

pada kreditur sehingga memperoleh suntikan dana atau untuk memperoleh penjadwalan

kembali pembayaran hutang.

Kualitas Auditor terhadap Manajemen Laba

Isnanta (2008) dalam Welvin (2010) auditor yang bekerja di KAP Big Four

dianggap lebih berkualitas karena auditor tersebut dibekali oleh serangkaian pelatihan

dan prosedur serta memiliki program audit yang lebih akurat dan efektif dibandingkan

memperoleh hasil yang hampir sama bahwa ukuran kantor akuntan publik berkorelasi

positif terhadap akurasi pelaporan keuangan. Sedangkan Siregar dan Utama (2005)

gagal membuktikan bahwa ukuran KAP mempunyai pengaruh signifikan terhadap

praktik manajemen laba.

H1: Kualitas auditor berpengaruh terhadap manajemen laba

Ukuran Perusahaan terhadap Manajemen Laba

Choutrou, dkk (2001) dalam Purwanti (2012) menemukan bahwa ukuran

perusahaan di Amerika Serikat berpengaruh negatif terhadap manajemen

laba.Perusahaan yang lebih besar kurang memiliki dorongan untuk melakukan

manajemen laba dibandingkan perusahaan kecil. Sedangkan penelitian di Indonesia oleh

Siregar dan Utama (2005) menemukan bahwa ukuran perusahaan yang diukur dengan

menggunakan logaritma natural nilai pasar ekuitas perusahaan pada akhir tahun

berpengaruh signifikan negatif terhadap besaran pengelolaan laba, artinya semakin

besar ukuran perusahaan semakin kecil besaran pengelolaan labanya.

H2: Ukuran perusahaan berpengaruh terhadap manajemen laba

Leverage terhadap Manajemen Laba

Leverage dapat menjadi tolak ukur mengenai manajemen laba yang dilakukan perusahaan. Perusahaan dengan tingkat leverage yang tinggi berarti memiliki liabilitas

yang lebih besar jika dibandingkan dengan aset yang dimiliki, hal ini mengakibatkan

risiko dan tekanan yang besar pada perusahaan. Shanti dan Yudhanti (2007) dalam

Purwanti (2012) menemukan bahwa perusahaan yang memiliki financial leverage tinggi

akibat besarnya liabilitas dibandingkan aktiva yang dimiliki perusahaan, diduga

melakukan manajemen laba karena perusahaan terancam default, yaitu tidak dapat

memenuhi kewajiban membayar liabilitas pada waktunya. Penelitian Chin et al. (2009)

juga menemukan bahwa terdapat pengaruh positif leverage terhadap manajemen laba.

Penelitian lain yang dilakukan Dichev dan Skinner (2002), Jaggi dan Lee (2002) dan

Othman dan Zhegal (2006) juga menemukan hubungan positif antara hutang dan

manajemen laba.

METODE PENELITIAN

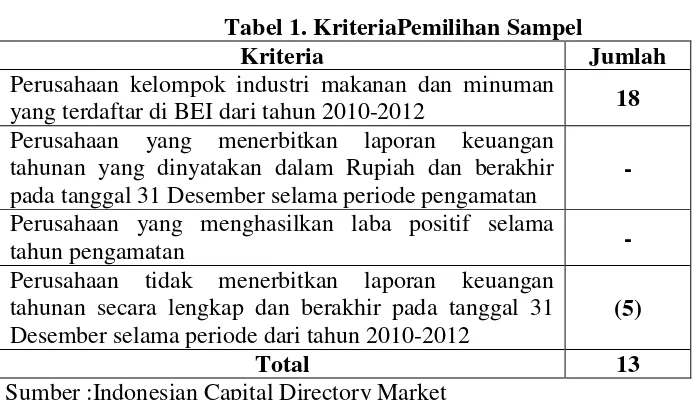

Penelitian ini menggunakan sampel perusahan-perusahaan kelompok industri

makanan dan minuman yang terdaftar di Bursa Efek Indonesia selama tahun 2010

sampai 2012 yang mengeluarkan laporan keuangan tahunan dengan informasi laba

positif. Dari keterangan di atas diperoleh 13 perusahaan sampel yang akan digunakan

sebagai sumber data untuk dianalisis, Adapun proses seleksi sampel disajikan pada tabel

1 dibawah ini:

===TABEL 1 DISINI=== Pengukuran Variabel

Manajemen Laba

Manajemen laba diproksikan dengan menggunakan discretionary accruals dan

dihitung dengan menggunakan Modified Jones Model. Modified Jones Model dapat

mendeteksi manajemen laba lebih baik dibandingkan dengan model-model lainnya.

Untuk mengukur discreatonary accruals mengacu pada penelitian Dechow et al.

(1995).

TAC= Nit – CFOit

Nilai Total Accrual (TAC) yang diestimasi dengan persamaan regresi OLS(Ordinary Least Square) sebagai berikut:

TAit/Ait-1= β1 (1/Ait-1) + β2 (∆Revt/Ait-1) + β3 (PPEt/Ait-1) + ε

Menggunakan koefisien regresi diatas nilai non discretionary accruals (NDA)

dapat dihitung dengan rumus:

NDAit = β1 (1/Ait-1) + β2 (∆Revt/Ait-1– ∆Rect/Ait-1) + β3 (PPEt/Ait-1)

Selanjutnya DA dapat dihitung sebagai berikut:

DAit = TAit/Ait-1– NDAit

Keterangan:

DAit = Discretionary Accruals perusahaan I pada periode ke-t NDAit = Non Discretionary Accruals perusahaan I pada periode ke-t TAit = Total Akrual perusahaan i pada periode ke-t

Nit = Laba bersih perusahaan i pada periode ke-t

CFOit = Aliran kas dari aktivitas operasi perusahaan i pada periode ke-t Ait-1 = Total aktiva perusahaan i pada periode ke t-1

∆Revt = Perubahan pendapatan perusahaan i pada periode ke-t PPEt = Aktiva tetap perusahaan pada periode ke-t

Kualitas Auditor

Dimensi kualitas auditor yang paling sering digunakan dalam penelitian adalah

ukuran kantor akuntan publik atau KAP karena nama baik perusahaan (KAP) dianggap

merupakan gambaran yang paling penting. Kualitas auditor akan berpengaruh terhadap

hasil audit yang dilakukan oleh auditornya. Kualitas auditor dapat diukur dengan

mengklasifikasikan atas audit yang dilakukan oleh KAP Big Four dan KAP Non-Big

Four. Kualitas auditor dalam penelitian ini mengggunakan variabel dummy (Anita, 2012).Jika perusahaan diaudit oleh KAP Big Four maka diberi nilai 1 dan jika tidak

diberi nilai 0. Kategori KAP Big Four di Indonesia, yaitu sebagai berikut:

a. KAP Price Waterhouse Coopers, yang bekerja sama dengan KAP Drs. HadiSusanto dan rekan, dan KAP Haryanto Sahari.

b. KAP KPMG (Klynveld Peat Marwick Goerdeler), yang bekerja sama dengan KAP

Sidharta-Sidharta dan Wijaya.

c. KAP Ernest and Young, yang bekerja sama dengan KAP Drs. Sarwoko dan Sanjoyo, Prasetyo Purwantono.

d. KAP Deloitte Touche Thomatsu, yang bekerja sama dengan KAP Drs. Hans Tuanakota dan Osman Bing Satrio.

Ukuran Perusahaan

Ukuran perusahaan dapat berpengaruh untuk melakukan manajemen laba.

Ukuran perusahaan merupakan variabel yang diukur dari jumlah total asset perusahaan

sampel yang ditransformasikan dalam bentuk logaritma natural (Indra Dewi Suryani,

2010).

Variabel ini diukur dengan menggunakan logaritmadari jumlah total asset.

Adapun rumus yang digunakan adalah sebagai berikut:

Size = LogTotal Asset

Leverage

Leverage adalah perbandingan antara total kewajiban dengan total aktiva perusahaan. Rasio ini menunjukan besarnya besar aktiva yang dimiliki perusahaan yang

dibiayai dengan hutang. Semakin tinggi nilai leverage maka risiko yang akan dihadapi

investor akan semakin tinggi dan para investor akan meminta keuntungan yang semakin

besar. Oleh karena itu, semakin besar leverage maka kemungkinan manajer untuk

Variabel ini diukur dengan menggunakan rasio total utang terhadap total aktiva.

Adapun rumus yang digunakan adalah sebagai berikut:

(Sumber: Guna, 2010)

Keterangan:

Leverage = Rasio utang terhadap aktiva Utang = Total utang pada tahun t Aktiva = Total aktiva pada tahun t

Hubungan antara kualitas auditor, ukuran perusahaan, danleverageterhadap

manajemen laba dapat dinyatakan dalam model rumus sebagai berikut:

ML = β0+ β1KA+ β2SIZE + β3LEV + ε

Keterangan :

ML = adalah manajemen laba yang diukur dengan menggunakan rumusModified

Model Jones pada penelitian Dechow et al. (1995).

KA = Adalah kualitas audit, yang diukur dengan menggunakan

variable dummy yaitu perusahaan diaudit oleh KAP Big Four maka diberi nilai 1 dan jika tidak diberi nilai 0.

SIZE = Adalah ukuran perusahaan yang diukur dengan menggunakan

log total aset

LEV = Adalah rasio dari total kewajiban dibagi dengan total asset

HASIL DAN PEMBAHASAN

Variabel yang digunakan meliputi kualitas auditor, ukuran perusahaan, leverage

dan manajemen laba. Dari hasil dari pengujian statistik deskriptif atas keempat variabel

tersebut dengan sampel (n=39), maka diperoleh hasil sesuai dengan Tabel 2 di bawah

ini:

===TABEL 2 DISINI===

Dari tabel 2 ditas diketahui kualitas auditor (KA) memiliki nilai minimum

sebesar 0% dan nilai maximum sebesar 100%. Nilai rata-rata variabel kualitas auditor

adalah sebesar 0,4615 dengan standar deviasi sebesar 0,50504. Hal ini mengindikasikan

bahwa sampel perusahaan yang digunakan dalam penelitian ini rata-rata menggunakan

auditor non big four sebesar 53,85%. Penggunaan KAP non big four akan mengurangi kontrol dalam penyusunan laporan keuangan oleh pihak manajemen. Auditor dengan

Aset Total

Hutang Total

reputasi yang baik (KAP big four) memiliki kemampuan lebih untuk menemukan

pelanggaran dalam sistem akuntansi (De Angello dalam Siregar dan Utama, 2005).

Ukuran perusahaan (SIZE) berkisar antara 5,04 sampai dengan 7,77 dengan

rata-rata sebesar 6,2982 dan standar deviasisebesar 0,75393. Hasil di atas menunjukkan

bahwa nilai standar deviasi<meanukuran perusahaan. Dilihat dari range antara nilai

minimum, nilai maksimum dan nilai rata-rata, hal ini menunjukkan perusahaan besar

cenderung tidak melakukan praktik manajemen labadikarenakan nilai total aset yang

dimiliki rata-rata cukup besar.

Leverage (LEV) meniliki nilai minimum sebesar 0,16dan maksimum sebesar 0,71.Nilai rata-rataleverageselamaperiode pengamatan sebesar 0,4518dengan standar

deviasisebesar 0,14852. Nilai rata-rata leverage sebesar 0,4518 menunjukkan bahwa besarnya total hutang rata-rata adalah sebesar 45,18%. Besaran leverage pada

perusahaan sampel tidak mengindikasikan pihak manajemen untuk melakukan

manajemen laba apabila dilihat dari range antara minimum, maksimum dan rata-rata

tidak terlalu jauh.

Manajemen laba yang dilakukan yang diukur dengan DA menunjukkan nilai

rata-rata sebesar -1.6682 dengan standar deviasi sebesar 0,74410. Sedangkan nilai

minimum sebesar -4,78 dan nilai maximum sebresar -0,81. Untuk melihat indikasi pihak

manajemen melakukan manajemen laba antara range minimum dan maximum, jika

rentang yang cukup jauh mengindikasikan tidak melakukan manajemen laba sedangkan

sebaliknya apabila rentang yang semakin dekat maka mengindikasikan manajemen laba.

Sedangkan untuk melihat besaran nilai manajemen laba jika nilai asymp sig kurang dari

0,05 mengindikasikan tindakan manajemen laba dan lebih dari 0,05 tidak

mengindikasikan tindakan manajemen laba (Diah Fika, 2009).

Apabila dilihat dari uji asumsi klasik yaitu uji normalitas, autokorelasi,

heterokedastisitas, dan multikolinearitas bahwa model dalam penelitian ini telah

berdistribusi normal sehingga dapat dilanjutkan dengan analisis regresi berganda.

===TABEL 3 DISINI===

Dari table 3 menunjukkan nilai Adjusted R Square sebesar 0,135 dan semakin mendekati 0 yang berarti menunjukkan lemahnya pengaruh variabel independen

(kualitas auditor, ukuran perusahaan serta leverage) terhadap variabel dependen

0,044 < 0,05 sehingga dapat disimpulkan bahwa kualitas auditor, ukuran perusahaan

dan leverage secara simultan berpengaruh positif terhadap manajemen laba.

Kualitas Audit terhadap Manajemen Laba

Hipotesis pertama yang diajukan menyatakan bahwa kualitas auditor

berpengaruh positif terhadap manajemen laba. Dari hasil penelitian ini diperoleh nilai p

value sebesar 0,424 atau lebih besar dari 0,05, maka hipotesis yang diajukan dalam penelitian ini ditolak.

Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Siregar

dan Utama (2005) yang menyatakan bahwa kualitas auditor tidak memiliki pengaruh

signifikan terhadap manajemen laba.Hal ini mengindikasikan bahwa KAP baik yang big

four maupun non big four tidak bisa memperkecil kesempatan pihak manajemen untuk melakukan tindakan manajemen laba. Hasil sejalan dengan penelitian Siregar dan

Utama (2005) yang mengindikasikan bahwa ukuran KAP mungkin bukan merupakan

proxy kualitas audit yang tepat di Indonesia.

Ukuran Perusahaan terhadap Manajemen Laba

Hipotesis kedua yang diajukan dalam penelitian ini adalah ukuran perusahaan

berpengaruh negatif terhadap manajemen laba. Dari hasil penelitian ini diperoleh nilai p

value sebesar 0,026 atau lebih kecil dari 0,05, maka hipotesis yang diajukan dalam penelitian ini diterima.

Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh

Widyastuti (2009), Watts dan Zimmerman (1986) serta Warner (1977).Berdasarkan

hasil pengujian hipotesis yang diajukan bahwa variabel ukuran perusahaan berpengaruh

negatif signifikan terhadap manajemen laba.Hal ini mengindikasikan laporan keuangan

yang dipublikasikan oleh perusahaan yang berskala besar lebih transparan dibandingkan

dengan perusahaan yang berskala kecil. Dengan semakin transparan dalam penyajian

laporan keuangan akan memperkecil kesempatan pihak manajemen untuk melakukan

tindakan manajemen laba.

Leverage Terhadap Manajemen Laba

Hipotesis ketiga yang diajukan dalam penelitian ini adalah leverage berpengaruh

sebesar 0,226 atau lebih besar dari 0,05, maka hipotesis yang diajukan dalam penelitian

ini ditolak.

Hasil penelitian ini tidak sejalan dengan hasil penelitian yang dilakukan oleh

Azlina (2010), Widyastuti (2009) serta Guna (2010). Berdasarkan hasil pengujian

hipotesis yang diajukan bahwa variabel leveragetidak signifikan terhadap manajemen

laba. Leverage yang tinggi mengindikasikan hutang yang dimiliki cukup besar hal ini mengakibatkan risiko dan tekanan yang besar dari pihak kreditur ataupun sebaliknya.

Sebagian besar sampel yang digunakan dalam penelitian ini memiliki tingkat leverage

yang rendah sebesar 45,18%. Jika dilihat dari nilai rata-rata, sehingga akan mengurangi

tekanan dari pihak kreditur kepada pihak manajemen untuk melakukan tindakan

manajemen laba.

SIMPULAN

Penelitian ini bertujuan untuk menguji pengaruh kualitas audit, ukuran

perusahaan dan leverage terhadap manajemen laba pada perusahaan makanan dan

minuman yang tercatat di Bursa Efek Indonesia. Berdasarkan hasil penelitian diketahui

kualitas audit tidak berpengaruh terhadap manajemen laba dengan nilai p-value sebesar

0,424, ukuran perusahaan berpengaruh positif terhadap manajemen laba dengan nilai

p-value sebesar 0,026, danleverage tidak berpengaruh terhadap manajemen dengan nilai p-value sebesar 0,226.

KETERBATASAN

Keterbatasan dalam penelitian ini adalah: 1) Perusahaan yang diambil hanya

perusahaan kelompok industri makanan dan minuman yang terdaftar di BEI. 2) Periode

pengamatan dalam penelitian ini sangat singkat yaitu hanya pada tahun 2010-2012. 3)

Penelitian ini hanya menggunakan tiga variabel independen yaitu kualitas audit, ukuran

perusahaan dan leverage. Hasilnya hanya variabel ukuran perusahaan yang berpengaruh

sedangkan variabel kualitas audit dan leverage tidak berpengaruh terhadap manajemen

laba.

REKOMENDASI

Untuk peneliti selanjutnya sebaiknya periode penelitian yang digunakan

ditambah serta sampel yang digunakan dapat ditambah atau di perluas pada sector

variabel-variabel lain seperti kepemilikan institusional, kepemilikan manajerial, ukuran dewan

komisaris, komite audit, dan komisaris independen untuk menguji kembali variabel

Referensi

Ahmad, Diah Fika Sa’adati. 2010. Hubungan Manajemen Laba Sebelum IPO Dan Return Saham Dengan Kepemilikan Institusional Sebagai Variabel Pemoderasi: Studi Empirs Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia.

Azlina, Nur. 2010. Analisis Faktor yang Mempengaruhi Manajemen Laba : Studi Pada Perusahaan yang Terdaftar di BEI. Pekbis Jurnal. (Volume II; 355-363).

Guna, Welvin I dan Arleen Herawaty. 2010. Pengaruh Mekanisme Good Corporate Governance, Independensi Auditor, Kualitas Audi dan Faktor Lainnya terhadap Manajemen Laba. Jurnal Bisnis dan Akuntansi. (Vol.12; 53-68).

Hastuti, Theresia Dwi. 2005. Hubungan Antara Good Corporate Governance dan Struktur Kepemilikan dengan Kinerja Keuangan : Studi Kasus pada Perusahaan yang listing di Bursa Efek Jakarta. Simposium Nasional Akuntansi VIII. Solo.

Ikatan AkuntanIndonesia. 2012. Standar Akuntansi Keuangan Per 1 Juni 2012. Jakarta: Ikatan Akuntan Indonesia

Lasdi, Lodovicus. 2008. Perilaku Manajemen Laba Perusahaan dan Konservatisme Akuntansi: Berbeda atau Sama?.Jurnal Manajemen Teori dan Terapan.(Tahun 1; 109-125).

Meutia, Inten.2004. Pengaruh Independensi Auditor terhadap Manajemen Laba untuk KAP Big 5 dan Non Big 5.Jurnal Riset Akuntansi Indonesia. (Vol.7 ; 333-350).

Nuryaman. 2009. Pengaruh Konsentrasi Kepemilikan, Ukuran Perusahaan, dan Mekanisme Corporate Governance terhadap Pengungkapan Sukarela. Jurnal Akuntansi dan Keuangan Indonesia (Vol.6 ; 89-116).

Purnomo, Budi S. dan Puji Pratiwi. 2009. Pengaruh Earning Power terhadap Praktek Manajemen Laba (Earning Management). Jurnal Media Ekonomi (Vol. 14; 1-13).

Putri, I Gusti Ayu Made Asri Dwija. 2012. Pengaruh Kebijakan Dividen Dan Good Corporate Governance Terhadap Manajemen Laba.Buletin Studi Ekonomi (Vol. 17; 157-171).

Sanjaya, I Putu Sugiartha. 2008. Auditor Eksternal, Komite Audit, dan Manajemen Laba. Jurnal Riset Akuntansi Indonesia. (Volume 11; 97-116).

Verawati, Diana. 2012. Pengaruh Diversifikasi Operasi, Diversifikasi Geografis, Leverage dan Struktur Kepemilikan terhadap Manajemen Laba : Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2010. Skripsi.Semarang: Program Sarjana Fakultas Ekonomika dan Bisnis Universitas Diponegoro.

Widyastuti, Tri. 2009. Pengaruh Struktur Kepemilikan dan Kinerja Keuangan Terhadap Manajemen Laba: Studi Pada Perusahaan Manufaktur Di BEI. Jurnal Maksi. (Vol. IX; 30-41).

LAMPIRAN

Tabel 1. KriteriaPemilihan Sampel

Kriteria Jumlah

Perusahaan kelompok industri makanan dan minuman

yang terdaftar di BEI dari tahun 2010-2012 18 Perusahaan yang menerbitkan laporan keuangan

tahunan yang dinyatakan dalam Rupiah dan berakhir pada tanggal 31 Desember selama periode pengamatan

- Perusahaan yang menghasilkan laba positif selama

tahun pengamatan -

Perusahaan tidak menerbitkan laporan keuangan tahunan secara lengkap dan berakhir pada tanggal 31 Desember selama periode dari tahun 2010-2012

(5)

Total 13

Sumber :Indonesian Capital Directory Market

Tabel 2. Statistik Deskriptif

Sumber : Data yang diolah

Tabel 3.Hasil Pengujian Regresi Berganda ML = β0+ β1KA+ β2SIZE + β3LEV + ε Sumber: Data Diolah, 2013