DEFINISI STABILITAS SISTEM KEUANGAN

Stabilitas Sistem Keuangan (SSK) sebenarnya belum memiliki definisi baku yang telah diterima secara internasional. Oleh karena itu, muncul beberapa definisi mengenai SSK yang pada intinya mengatakan bahwa suatu sistem keuangan memasuki tahap tidak stabil pada saat sistem tersebut telah membahayakan dan menghambat kegiatan ekonomi. Di bawah ini dikutip beberapa definisi SSK yang diambil dari berbagai sumber:

” Sistem keuangan yang stabil mampu mengalokasikan sumber dana dan menyerap kejutan (shock) yang terjadi sehingga dapat mencegah gangguan terhadap kegiatan sektor riil dan sistem keuangan.”

” Sistem keuangan yang stabil adalah sistem keuangan yang kuat dan tahan terhadap berbagai gangguan ekonomi sehingga tetap mampu melakukan fungsi intermediasi, melaksanakan pembayaran dan menyebar risiko secara baik.”

” Stabilitas sistem keuangan adalah suatu kondisi dimana mekanisme ekonomi dalam penetapan harga, alokasi dana dan pengelolaan risiko berfungsi secara baik dan mendukung pertumbuhan ekonomi.”

Arti stabilitas sistem keuangan dapat dipahami dengan melakukan penelitian terhadap faktor-faktor yang dapat menyebabkan instabilitas di sektor keuangan. Ketidakstabilan sistem keuangan dapat dipicu oleh berbagai macam penyebab dan gejolak. Hal ini umumnya merupakan kombinasi antara kegagalan pasar, baik karena faktor struktural maupun perilaku. Kegagalan pasar itu sendiri dapat bersumber dari eksternal (internasional) dan internal (domestik). Risiko yang sering menyertai kegiatan dalam sistem keuangan antara lain risiko kredit, risiko likuiditas, risiko pasar dan risiko operasional.

Meningkatnya kecenderungan globalisasi sektor finansial yang didukung oleh perkembangan teknologi

menyebabkan sistem keuangan menjadi semakin terintegrasi tanpa jeda waktu dan batas wilayah. Selain itu, inovasi produk keuangan semakin dinamis dan beragam dengan kompleksitas yang semakin tinggi. Berbagai perkembangan tersebut selain dapat mengakibatkan sumber-sumber pemicu ketidakstabilan sistem keuangan meningkat dan semakin beragam, juga dapat mengakibatkan semakin sulitnya mengatasi ketidakstabilan tersebut.

Identifikasi terhadap sumber ketidakstabilan sistem keuangan umumnya lebih bersifat forward looking (melihat kedepan). Hal ini dimaksudkan untuk mengetahui potensi risiko yang akan timbul serta akan mempengaruhi kondisi sistem keuangan mendatang. Atas dasar hasil identifikasi tersebut selanjutnya dilakukan analisis sampai seberapa jauh risiko berpotensi menjadi semakin membahayakan, meluas dan bersifat sistemik sehingga mampu

PENTINGNYA STABILITAS SISTEM KEUANGAN

Sistem keuangan memegang peranan yang sangat penting dalam perekonomian. Sebagai bagian dari sistem perekonomian, sistem keuangan berfungsi mengalokasikan dana dari pihak yang mengalami surplus kepada yang mengalami defisit. Apabila sistem keuangan tidak stabil dan tidak berfungsi secara efisien, pengalokasian dana tidak akan berjalan dengan baik sehingga dapat menghambat pertumbuhan ekonomi. Pengalaman menunjukkan, sistem keuangan yang tidak stabil, terlebih lagi jika mengakibatkan terjadinya krisis, memerlukan biaya yang sangat tinggi untuk upaya penyelamatannya.

Pelajaran berharga pernah dialami Indonesia ketika terjadi krisis keuangan tahun 1998, dimana pada waktu itu biaya krisis sangat signifikan. Selain itu, diperlukan waktu yang lama untuk membangkitkan kembali kepercayaan publik terhadap sistem keuangan. Krisis tahun 1998 ini membuktikan bahwa stabilitas sistem keuangan merupakan aspek yang sangat penting dalam membentuk dan menjaga perekonomian yang berkelanjutan. Sistem keuangan yang tidak stabil cenderung rentan terhadap berbagai gejolak sehingga mengganggu perputaran roda perekonomian. Secara umum dapat dikatakan bahwa ketidakstabilan sistem keuangan dapat mengakibatkan timbulnya beberapa kondisi yang tidak menguntungkan seperti:

Transmisi kebijakan moneter tidak berfungsi secara normal sehingga kebijakan moneter menjadi tidak efektif.

Fungsi intermediasi tidak dapat berjalan sebagaimana mestinya akibat alokasi dana yang tidak tepat sehingga menghambat pertumbuhan ekonomi.

Ketidakpercayaan publik terhadap sistem keuangan yang umumnya akan diikuti dengan perilaku panik para investor untuk menarik dananya sehingga mendorong terjadinya kesulitan likuiditas.

Sangat tingginya biaya penyelamatan terhadap sistem keuangan apabila terjadi krisis yang bersifat sistemik.

PERAN BANK INDONESIA DALAM STABILITAS KEUANGAN

Sebagai otoritas moneter, perbankan dan sistem pembayaran, tugas utama

Bank Indonesia tidak saja menjaga stabilitas moneter, namun juga stabilitas

sistem keuangan (perbankan dan sistem pembayaran). Keberhasilan Bank

Indonesia dalam menjaga stabilitas moneter tanpa diikuti oleh stabilitas

sistem keuangan, tidak akan banyak artinya dalam mendukung

pertumbuhan ekonomi yang berkelanjutan. Stabilitas moneter dan stabilitas

keuangan ibarat dua sisi mata uang yang tidak dapat dipisahkan. Kebijakan

moneter memiliki dampak yang signifikan terhadap stabilitas keuangan

begitu pula sebaliknya, stabilitas keuangan merupakan pilar yang mendasari

efektivitas kebijakan moneter. Sistem keuangan merupakan salah satu alur

transmisi kebijakan moneter, sehingga bila terjadi ketidakstabilan sistem

keuangan maka transmisi kebijakan moneter tidak dapat berjalan secara

normal. Sebaliknya, ketidakstabilan moneter secara fundamental akan

mempengaruhi stabilitas sistem keuangan akibat tidak efektifnya fungsi

sistem keuangan. Inilah yang menjadi latar belakang mengapa stabilitas

sistem keuangan juga masih merupakan tugas dan tanggung jawab Bank

Indonesia.

Pertanyaannya, bagaimana peranan Bank Indonesia dalam memelihara

stabilitas sistem keuangan? Sebagai bank sentral, Bank Indonesia memiliki

lima peran utama dalam menjaga stabilitas sistem keuangan. Kelima peran

utama yang mencakup kebijakan dan instrumen dalam menjaga stabilitas

sistem keuangan itu adalah:

Pertama

, Bank Indonesia memiliki tugas untuk menjaga stabilitas moneter

antara lain melalui instrumen suku bunga dalam operasi pasar terbuka. Bank

Indonesia dituntut untuk mampu menetapkan kebijakan moneter secara

tepat dan berimbang. Hal ini mengingat gangguan stabilitas moneter

memiliki dampak langsung terhadap berbagai aspek ekonomi. Kebijakan

moneter melalui penerapan suku bunga yang terlalu ketat, akan cenderung

bersifat mematikan kegiatan ekonomi. Begitu pula sebaliknya. Oleh karena

itu, untuk menciptakan stabilitas moneter, Bank Indonesia telah menerapkan

suatu kebijakan yang disebut

inflation

targeting framework

.

Kedua

, Bank Indonesia memiliki peran vital dalam menciptakan kinerja

lembaga keuangan yang sehat, khususnya perbankan. Penciptaan kinerja

lembaga perbankan seperti itu dilakukan melalui

mekanisme pengawasan

mengganggu perekonomian. Untuk mencegah terjadinya kegagalan

tersebut, sistem pengawasan dan kebijakan perbankan yang efektif haruslah

ditegakkan. Selain itu, disiplin pasar melalui kewenangan dalam pengawasan

dan pembuat kebijakan serta penegakan hukum (

law enforcement

) harus

dijalankan. Bukti yang ada menunjukkan bahwa negara-negara yang

menerapkan disiplin pasar, memiliki stabilitas sistem keuangan yang kokoh.

Sementara itu, upaya penegakan hukum (

law enforcement

) dimaksudkan

untuk melindungi perbankan dan stakeholder serta sekaligus mendorong

kepercayaan terhadap sistem keuangan. Untuk menciptakan stabilitas di

sektor perbankan secara berkelanjutan, Bank Indonesia telah

menyusun

Arsitektur Perbankan Indonesia

dan rencana

implementasi Basel

II

.

Ketiga

, Bank Indonesia memiliki kewenangan untuk mengatur dan menjaga

kelancaran

sistem pembayaran

. Bila terjadi gagal bayar (

failure to settle

)

pada salah satu peserta dalam sistem sistem pembayaran, maka akan

timbul risiko potensial yang cukup serius dan mengganggu kelancaran

sistem pembayaran. Kegagalan tersebut dapat menimbulkan risiko yang

bersifat menular (

contagion risk

) sehingga menimbulkan gangguan yang

bersifat sistemik. Bank Indonesia mengembangkan mekanisme dan

pengaturan untuk mengurangi risiko dalam sistem pembayaran yang

cenderung semakin meningkat. Antara lain dengan menerapkan sistem

pembayaran yang bersifat

real time

atau dikenal dengan nama sistem RTGS

(

Real Time Gross Settlement

) yang dapat lebih meningkatkan keamanan dan

kecepatan sistem pembayaran. Sebagai otoritas dalam sistem pembayaran,

Bank Indonesia memiliki informasi dan keahlian untuk mengidentifikasi risiko

potensial dalam sistem pembayaran.

Keempat

, melalui fungsinya dalam riset dan pemantauan, Bank Indonesia

dapat mengakses informasi-informasi yang dinilai mengancam stabilitas

keuangan. Melalui pemantauan secara

macroprudential

, Bank Indonesia

dapat memonitor kerentanan sektor keuangan dan mendeteksi potensi

kejutan (

potential shock

) yang berdampak pada stabilitas sistem keuangan.

Melalui riset, Bank Indonesia dapat mengembangkan instrumen dan

indikator

macroprudential

untuk mendeteksi kerentanan sektor keuangan.

Hasil riset dan pemantauan tersebut, selanjutnya akan menjadi rekomendasi

bagi otoritas terkait dalam mengambil langkah-langkah yang tepat untuk

meredam gangguan dalam sektor keuangan.

Kelima

, Bank Indonesia memiliki fungsi sebagai

jaring pengaman sistim

keuangan

melalui fungsi bank sentral sebagai

lender of the last

kepada bank yang menghadapi masalah likuiditas dan berpotensi memicu

terjadinya krisis yang bersifat sistemik. Pada kondisi normal, fungsi LoLR

dapat diterapkan pada bank yang mengalami kesulitan likuiditas temporer

namun masih memiliki kemampuan untuk membayar kembali. Dalam

menjalankan fungsinya sebagai LoLR, Bank Indonesia harus menghindari

terjadinya moral hazard. Oleh karena itu, pertimbangan risiko sistemik dan

persyaratan yang ketat harus diterapkan dalam penyediaan likuiditas

tersebut.

KERANGKA STABILITAS SISTEM KEUANGAN

Dalam kapasitasnya menjaga stabilitas sistem keuangan, tidak seluruh cakupan dalam sistem keuangan berada dalam wewenang Bank Indonesia. Di sisi lain, sebagai sebuah sistem, stabilitas keuangan harus dilakukan secara utuh. Oleh karena itu, dalam menjaga stabilitas sistem keuangan secara menyeluruh diperlukan kerangka kerjasama dengan lembaga terkait yaitu pemerintah dan otoritas jasa keuangan. Hal ini dimaksudkan untuk menghindari duplikasi dan gesekan kepentingan dari masing-masing lembaga terkait. Gambaran umum kerangka stabilitas sistem keuangan ini dapat dijelaskan sebagai berikut:

Misi dan Tujuan

Penetapan misi dan tujuan dimaksudkan untuk memberikan landasan yang jelas bagi lembaga yang memonitor stabilitas sistem keuangan. Di banyak negara, misi untuk menjaga stabilitas keuangan dilakukan oleh bank sentral (misal: Inggris, Australia, Korea dan Malaysia). Di Indonesia sendiri, tugas ini sudah termasuk dalam tugas pokok Bank Indonesia, yaitu mencapai dan memelihara stabilitas Rupiah melalui stabilitas moneter dan didukung oleh stabilitas keuangan. Jadi dalam prakteknya, fungsi untuk menjaga stabilitas moneter tidak dapat terlepas dari fungsi menjaga stabilitas sistem keuangan.

Strategi

Dalam menjaga stabilitas sistem keuangan diperlukan strategi monitoring stabilitas sistem keuangan dan solusi bila terjadi krisis. Strategi tersebut mencakup koordinasi dan kerjasama, pemantauan, pencegahan krisis dan manajemen krisis.

1. Koordinasi dan kerjasama

stabilitas sistem keuangan, dapat terhindar dari pertentangan dan dampak negatif. Pengalaman di negara lain menunjukkan bahwa koordinasi sulit terjadi apabila fungsi pengawasan & pengaturan perbankan dipisahkan dari bank sentral. Namun jika pemisahan terpaksa harus dilakukan, maka koordinasi dapat dilakukan melalui pembentukan Forum Stabilitas Sistem Keuangan yang

beranggotakan bank sentral (Bank Indonesia), otoritas pengawas sistem keuangan, dan pemerintah yang didukung oleh kekuatan hukum.

2. Pemantauan

Pemantauan terhadap stabilitas keuangan penting dilakukan untuk mampu mengukur tekanan risiko yang akan timbul, khususnya gangguan yang bersifat sistemik atau dapat menciptakan krisis. Melalui deteksi dini ini, pencegahan terjadinya instabilitas keuangan yang mematikan perekonomian dapat dilakukan melalui kebijakan bank sentral maupun pemerintah. Pemantauan stabilitas keuangan merupakan tugas bank sentral yang merupakan satu kesatuan dalam menjaga stabilitas keuangan. Ada dua indikator utama yang menjadi target pemantauan, yakni indikator microprudential dan indikator makroekonomi. Kedua indikator tersebut saling melengkapi sebagai aksi dan reaksi dalam sistem keuangan dan ekonomi. Pemantauan indikator microprudential dilakukan terhadap kondisi mikro institusi keuangan dalam sistem keuangan. Melalui pemantauan ini dapat diketahui potensi risiko likuiditas, risiko pasar, risiko kredit dan rentabilitas institusi keuangan, yang dimaksudkan untuk mengukur ketahanan sistem keuangan. Pemantauan indikator makroekonomi juga perlu dilakukan terhadap kondisi makroekonomi domestik maupun internasional yang berdampak signifikan terhadap stabilitas keuangan. Berdasarkan hasil pemantauan tersebut, selanjutnya dilakukan analisis guna memprediksi kondisi stabilitas sistem keuangan.

Indikator Pengukuran Stabilitas Sistem Keuangan

Indikator

microprudential

(Agregat)

Indikator makroekonomi

Kecukupan modal

Rasio modal agregat

Kualitas Aset

- Bagi Kreditur

Konsentrasi kredit secara sektoral

Pinjaman dalam mata uang asing

Pinjaman terhadap pihak terkait, kredit

macet (NPL) dan pencadangannya

- Bagi Debitur

DER (rasio hutang thd modal), laba

perusahaan

Manajemen Sistem Keuangan yang Sehat

Pertumbuhan jumlah lembaga

LDR, struktur jangka waktu aset dan

kewajiban

peringkat kredit, sovereign yield

Pertumbuhan ekonomi

Tingkat pertumbuhan agregat

Sektor ekonomi yang jatuh

Suku Bunga dan Nilai Tukar

spread, dll.

Hutang jatuh tempo

3. Pencegahan Krisis

Pencegahan krisis dilakukan dengan cara mencegah ketidakstabilan dalam sistem keuangan. Terdapat berbagai langkah kebijakan untuk mengatasi ketidakstabilan dalam sistem keuangan.

Langkah-langkah tersebut diadopsi dari standar/regulasi yang dikeluarkan oleh lembaga-lembaga internasional, seperti International Monetary fund (IMF), Bank for International Settlement (BIS), maupun asosiasi profesional lainnya.

4. Manajemen krisis

Meskipun pendekatan untuk mencegah timbulnya krisis cukup banyak, namun tidak ada jaminan bahwa krisis tidak akan terjadi lagi. Karena potensi terjadinya krisis selalu ada, maka perlu adanya pengelolaan krisis. Manajemen krisis ini berisi prosedur penyelesaian krisis dan kejelasan peran serta tanggung jawab dari masing-masing institusi yang terlibat didalamnya. Apabila suatu bank dinyatakan dalam kesulitan misalnya, maka diperlukan langkah-langkah di bawah ini:

Institusi yang berwenang harus menetapkan apakah bank yang dinyatakan dalam kesulitan itu tergolong sistemik atau tidak.

Proses penyelamatan harus ditetapkan secara hukum mengingat adanya penggunaan dana publik dalam proses penyelamatan tersebut.

JARING PENGAMAN SISTEM KEUANGAN

Jaring Pengaman Sistem Keuangan (JPSK) merupakan kerangka kerja yang melandasi pengaturan mengenai skim asuransi simpanan, mekanisme pemberian fasilitas pembiayaan darurat oleh bank sentral (lender of last resort), serta kebijakan penyelesaian krisis. JPSK pada dasarnya lebih ditujukan untuk pencegahan krisis, namun demikian kerangka kerja ini juga meliputi mekanisme penyelesaian krisis sehingga tidak menimbulkan biaya yang besar kepada perekonomian. Dengan demikian, sasaran JPSK adalah menjaga stabilitas sistem keuangan sehingga sektor keuangan dapat berfungsi secara normal dan memiliki kontribusi positif terhadap pembangunan ekonomi yang berkesinambungan.

Pada tahun 2005, Pemerintah dan Bank Indonesia telah menyusun kerangka Jaring Pengaman Sektor Keuangan (JPSK) yang kelak akan dituangkan dalam sebuah Rancangan Undang Undang tentang Jaring Pengaman Sektor Keuangan. Dalam kerangka JPSK dimaksud dimuat secara jelas mengenai tugas dan tanggung-jawab lembaga terkait yakni Departemen Keuangan, BI dan Lembaga Penjamin Simpanan (LPS) sebagai pemain dalam jaring pengaman keuangan. Pada prinsipnya Departemen Keuangan bertanggung jawab untuk menyusun perundang-undangan untuk sektor keuangan dan menyediakan dana untuk penanganan krisis. BI sebagai bank sentral bertanggung-jawab untuk menjaga stabilitas moneter dan kesehatan perbankan serta keamanan dan kelancaran sistem pembayaran. Lembaga Penjamin Simpanan (LPS) bertanggung jawab untuk menjamin simpanan nasabah bank serta resolusi bank bermasalah.

Kerangka JPK tersebut telah dituangkan dalam Rancangan Undang-Undang JPSK yang pada saat ini masih dalam tahap pembahasan Dengan demikian, UU JPSK kelak akan berfungsi sebagai landasan yang kuat bagi kebijakan dan peraturan yang ditetapkan oleh otoritas terkait dalam rangka memelihara stabiltas sistem keuangan. Dalam RUU JPSK semua komponen JPSK ditetapkan secara rinci yakni meliputi: (1) pengaturan dan pengawasan bank yang efektif; (2) lender of the last resort; (3) skim asuransi simpanan yang memadai dan (4) mekanisme penyelesaian krisis yang efektif.

1. Pengaturan dan Pengawasan Bank yang efektif

Pengaturan dan pengawasan bank yang efektif merupakan jarring pengaman pertama dalam JPSK (first line of defense). MEngingat pentingnya fungsi pengawasan dan pengaturan yang efektif, dalam kerangka JPSK telah digariskan guiding principles bahwa pengawasan dan pengaturan terhadap lembaga dan pasar keuangan oleh otoritas terkait harus senantiasa ditujukan untuk menjaga stabilitas system keuangan, serta harus berpedoman kepada best practices dan standard yang berlaku.

2. Lender of last Resort

agunan likuid dan bernilai tinggi. Sedangkan dalam pemberian LLR untuk kondisi krisis, potensi dampak sistemik menjadi faktor pertimbangan utama, dengan tetap mensyaratkan solvensi dan agunan.

Untuk mengatasi kesulitan likuiditas yang berdampak sistemik, Bank Indonesia sebagai lender of last resort dapat memberikan fasilitas pembiayaan darurat kepada Bank Umum yang pendanaannya menjadi beban Pemerintah berdasarkan undang No 23 Tahun 1999 tentang Bank Indonesia sebagaimana telah diubah dengan Undang-undang No 3 Tahun 2004 yang telah disetujui DPR tanggal 15 Januari 2004. Sebagai peraturan pelaksanaan fungsi lender of the last resort, telah diberlakukan Peraturan Menteri Keuangan (PMK) Nomor 136/PMK.05/2005 tanggal 30 Desember 2005 dan Peraturan Bank Indonesia (PBI) Nomor 8/1/2006 tanggal 3 Januari 2006. Pendanaan FPD bersumber dari Anggaran Pendapatan dan Belanja Negara (APBN).

3. Skim Penjaminan Simpanan (deposit insurance) yang memadai

Pengalaman menunjukkan bahwa LPS merupakan salah satu elemen penting dalam menjaga stabilitas sistem keuangan. Program penjaminan pemerintah (blanket guarantee) yang diberlakukan akibat krisis sejak tahun 1998 memang telah berhasil memulihkan kepercayaan masyarakat terhadap sektor perbankan. Namun penelitian menunjukkan bahwa blanket guarantee tersebut dapat mendorong moral hazard yang berpotensi menimbulkan krisis dalam jangka panjang.

Sejalan dengan itu, telah diberlakukan Undang-Undang Lembaga Penjamin Simpanan (LPS) Nomor 24 Tahun 2004. Dalam undang-undang tersebut tersebut, LPS nantinya memiliki dua tanggung jawab pokok yakni: (i) untuk menjamin simpanan nasabah bank; dan (ii) untuk menangani (resolusi) bank bermasalah. Untuk menghindari dampak negatif terhadap stabilitas keuangan, penerapan skim LPS tersebut akan dilakukan secara bertahap. Selanjutnya, jaminan simpanan nasabah bank akan dibatasi sampai dengan Rp100 juta per rekening mulai Maret 2007.

4. Kebijakan Resolusi Krisis yang efektif

Kebijakan penyelesaian krisis yang efektif dituangkan dalam kerangka kebijakan JPSK agar krisis dapat ditangani secara cepat tanpa menimbulkan beban yang berat bagi perekonomian. Dalam JPSK ditetapkan peran dan

kewenangan masing-masing otoritas dalam penanganan dan penyelesaian krisis, sehingga setiap lembaga memiliki tanggung jawab dan akuntabilitas yang jelas. Dengan demikian, krisis dapat ditangani secara efektif, cepat, dan tidak menimbulkan biaya sosial dan biaya ekonomi yang tinggi.

Dalam pelaksanaannya, JPSK memerlukan koordinasi yang efektif antar otoritas terkait. Untuk itu dibentuk Komite Koordinasi yang terdiri dari Menteri Keuangan, Gubernur Bank Indonesia dan Ketua Dewan Komisioner Lembaga Penjamin Simpanan (LPS). Sebagai bagian dari kebijakan JPSK tersebut, telah dikeluarkan Keputusan Bersama Menteri Keuangan, Gubernur Bank Indonesia dan Ketua Dewan Komisioner LPS tentang Forum Stabilitas Sistem Keuangan sebagai wadah koordinasi bagi BI, Depkeu dan LPS dalam memelihara stabilitas sistem keuangan.

LEMBAGA PENJAMIN SIMPANAN

Program penjaminan pemerintah (

blanket guarantee

) telah berhasil

mengembalikan kepercayaan masyarakat terhadap sistem perbankan.

Namun, kebijakan tersebut tersebut meningkatkan beban anggaran negara

dan berpotensi menimbulkan moral hazard oleh pihak pengelola bank dan

nasabah bank. Dalam rangka mengurangi dampak negatif dari program

penjaminan pemerintah tersebut, telah didirikan Lembaga Penjamin

bank gagal.

Penjaminan simpanan nasabah bank yang dilakukan LPS bersifat terbatas

untuk mengurangi beban anggaran negara dan meminimalkan moral hazard.

Namun demikian, tetap dijaga kepentingan nasabah secara optimal. Setiap

bank yang beroperasi di Indonesia baik Bank Umum maupun Bank

Perkreditan Rakyat (BPR) diwajibkan untuk menjadi peserta penjaminan.

Adapun jenis simpanan di bank yang dijamin meliputi tabungan, giro,

sertifikat deposito dan deposito berjangka serta jenis simpanan lainnya yang

dipersamakan dengan itu. Skim penjaminan LPS telah dimulai secara penuh

pada sejak tanggal 22 Maret 2007.

Apabila terdapat bank yang mengalami kesulitan keuangan dan gagal

disehatkan kembali sehingga harus dicabut izin usahanya, LPS akan

membayar simpanan setiap nasabah bank tersebut sampai jumlah tertentu,

sebagaimana ditetapkan. Adapun simpanan nasabah yang tidak dijamin

akan diselesaikan melalui proses likuidasi bank. Dengan adanya penjaminan

simpanan nasabah bank oleh LPS, diharapkan kepercayaan masyarakat

terhadap industri perbankan dapat tetap terpelihara.

FORUM STABILITAS SISTEM KEUANGAN

Forum Stabilitas Sistem Keuangan (FSSK) adalah forumkoordinasi, kerja sama dan pertukaran informasi antara otoritas yang berkepentingan dalam pemeliharaan stabilitas sistem keuangan Indonesia. Forum ini sangat diperlukan terutama dalam menghadapi risiko atau dampak sistemik, yang penyelesaiannya menuntut kebijakan dan pengambilan keputusan bersama secara efektif dan responsif. FSSK dibentuk pada tanggal 30 Desember 2005, berdasarkan Keputusan Bersama Menteri Keuangan, Gubernur Bank Indonesia, dan Ketua Dewan Komisioner Lembaga Penjamin Simpanan.

Empat fungsi pokok FSSK, yakni :

1. Menunjang pelaksanaan tugas Komite Koordinasi dalam proses pengambilan keputusan terhadap Bank Bermasalah yang ditengarai sistemik;

2. Melakukan koordinasi dan tukar menukar informasi untuk sinkronisasi peraturan perundang-undangan dan ketentuan di bidang perbankan, lembaga keuangan non bank, dan pasar modal;

3. Membahas berbagai permasalahan yang dihadapi oleh lembaga-lembaga yang berkecimpung dalam sistem keuangan yang berpotensi sistemik berdasarkan informasi dari otoritas pengawas lembaga keuangan;

4. Mengkoordinasikan pelaksanaan atau persiapan inisiatif tertentu di sektor keuangan.

1. Forum Pengarah, bertugas memberikan arahan kepada Forum Pelaksana mengenai fungsi pokok FSSK. Forum Pengarah terdiri dari 7 orang anggota, yakni 3 orang setingkat Direktur Jenderal (Dirjen) Departemen Keuangan, 3 orang anggota Dewan Gubernur Bank Indonesia dan 1 orang Kepala Eksekutif LPS.

2. Forum Pelaksana, bertugas melaksanakan fungsi pokok FSSK sesuai arahan dari Forum Pengarah terdiri dari 14 orang anggota, yakni 6 orang Direktur di Departemen Keuangan, 6 orang Direktur Bank Indonesia, dan 2 orang Direktur LPS.

3. Tim Kerja, berfungsi menunjang kelancaran tugas Forum Pengarah dan Forum Pelaksana, beranggotakan pejabat-pejabat dari Departemen Keuangan, BI dan LPS yang dibentuk berdasarkan usulan dari masing-masing lembaga dan keputusan Forum Pengarah.

Suku Bunga Dasar Kredit

Data Posisi Akhir Oktober 2014

Nama Bank

Suku Bunga Dasar Kredit (%)

Kredit Kredit Kredit Kredit Konsumsi Korporasi Ritel Mikro KPR Non KPR

PT BANK RAKYAT INDONESIA (PERSERO), Tbk 11.00 11.75 19.25 10.25 12.49

PT BANK MANDIRI (PERSERO), Tbk 10.50 12.50 19.50 11.00 12.50

PT BANK CENTRAL ASIA, Tbk 10.50 11.75 - 10.50 9.71

PT BANK NEGARA INDONESIA (PERSERO), Tbk 11.00 12.35 - 11.10 13.25

PT BANK CIMB NIAGA, Tbk 11.50 12.50 20.00 11.75 12.25

PT BANK PERMATA, Tbk 12.00 12.50 - 12.50 12.25

PT BANK DANAMON INDONESIA, Tbk 12.30 13.25 20.90 12.25 17.50

PT PAN INDONESIA BANK, Tbk 11.89 12.25 20.56 12.25 12.25

PT BANK TABUNGAN NEGARA (PERSERO), Tbk 10.85 12.25 18.75 11.50 12.00

PT BANK INTERNASIONAL INDONESIA, Tbk 11.00 12.00 18.30 11.75 11.50

THE BANK OF TOKYO MITSUBISHI UFJ LTD 6.46 - - -

-PT BANK OCBC NISP, Tbk 11.50 12.25 - 12.75 12.75

THE HONGKONG AND SHANGHAI BANKING CORP 10.25 10.25 - 10.25

-PT BANK UOB INDONESIA 12.99 14.79 - 12.67

-PT BPD JAWA BARAT DAN BANTEN, Tbk 9.29 11.85 18.71 9.63 10.14

PT BANK BUKOPIN, Tbk 13.00 14.80 16.31 13.90 13.90

PT BANK TABUNGAN PENSIUNAN NASIONAL, Tbk - 17.44 20.75 - 18.61

CITIBANK NA 10.00 10.25 - - 11.50

PT BANK DBS INDONESIA 12.13 12.92 - -

-STANDARD CHARTERED BANK 10.29 - - 9.11

-PT BANK MEGA, Tbk 13.75 18.00 - 14.00 14.50

PT BANK SUMITOMO MITSUI INDONESIA 8.90 - - -

-PT. BPD JAWA TIMUR 8.79 10.35 11.22 8.97 9.82

PT BPD JAWA TENGAH 8.05 8.61 8.07 7.85 12.59

PT BANK MIZUHO INDONESIA 9.75 - - -

-PT BPD DKI 11.00 12.50 19.00 11.50 12.00

PT BANK ICBC INDONESIA 12.25 11.50 - 10.50 12.50

PT BANK MAYAPADA INTERNATIONAL, Tbk 14.37 14.72 16.60 14.32 14.57

PT ANZ PANIN BANK 10.30 10.69 - 12.11 13.11

DEUTSCHE BANK AG. 9.75 - - -

-PT BANK EKONOMI RAHARJA, Tbk 11.25 12.25 - 12.25

PT BPD SUMATERA UTARA 10.44 12.22 17.29 12.27 14.88

PT BANK ARTHA GRAHA INTERNASIONAL, Tbk 13.44 13.44 13.66 13.44 13.44

PT BPD PAPUA 10.24 10.88 15.92 11.40 10.30

PT BPD RIAU DAN KEPULAUAN RIAU 11.90 12.29 17.02 13.65 12.66

PT BANK COMMONWEALTH 11.00 11.75 - 12.50 13.00

PT BANK SINARMAS, Tbk 11.83 11.83 11.83 - 11.83

THE BANGKOK BANK COMP. LTD 11.25 - - -

-BANK OF CHINA LIMITED 6.23 6.23 6.23 -

-PT BANK VICTORIA INTERNATIONAL, Tbk 13.50 14.00 15.50 12.10 14.50

PT. BANK KESAWAN, Tbk 14.50 15.50 15.50 15.50 15.50

PT BANK HANA 9.00 9.75 10.25 9.50 10.50

PT BANK ACEH 12.29 12.30 12.30 12.29 12.29

PT BPD SUMATERA BARAT 11.50 12.00 14.50 13.00 12.50

JP. MORGAN CHASE BANK, N.A. 8.70 - - -

-PT BPD SUMATERA SELATAN DAN BANGKA BELITUNG 10.00 12.00 15.00 11.50 12.00

PT BPD BALI 10.14 11.49 10.74 11.35 12.69

PT BANK RABOBANK INTERNATIONAL INDONESIA 11.25 13.00 - 13.00 14.00

PT BANK RESONA PERDANIA 8.98 - - -

-PT BPD SULAWESI SELATAN DAN SULAWESI BARAT 12.65 13.30 12.94 11.65 16.77

PT. BANK MUTIARA, Tbk. 13.50 14.00 22.50 13.50 14.50

BPD KALIMANTAN BARAT 10.90 10.90 10.90 10.90 10.90

PT BPD KALIMANTAN SELATAN 8.72 9.22 9.22 11.22 11.72

PT BPD SULAWESI UTARA 15.00 15.00 15.00 14.00 15.00

PT BANK CTBC INDONESIA (d/h PT Bank Chinatrust Ind 10.51 12.10 - 12.10

-PT BANK WINDU KENTJANA INTERNATIONAL, Tbk 14.21 14.21 - 14.21 14.21

PT BANK NUSANTARA PARAHYANGAN,Tbk 12.31 13.12 10.53 10.75 10.62

PT BANK PUNDI INDONESIA, Tbk - 14.42 22.56 -

-PT BPD NUSA TENGGARA TIMUR 10.18 10.20 17.37 8.61 16.52

PT BANK ICB BUMIPUTERA, Tbk 11.35 11.43 13.56 11.34 11.33

PT BANK BNP PARIBAS INDONESIA 12.24 - - -

-PT BANK HIMPUNAN SAUDARA 1906, Tbk 14.00 18.00 18.00 15.00 17.85

PT BANK MESTIKA DHARMA 11.63 12.13 12.13 11.73 12.03

PT BANK CAPITAL INDONESIA, Tbk 14.00 14.00 14.00 14.00 14.00

BPD YOGYAKARTA 8.43 8.55 8.47 8.15 9.55

PT BPD JAMBI 9.92 9.83 9.96 9.78 11.18

PT BPD NUSA TENGGARA BARAT 10.85 12.38 11.05 10.87 15.97

PT BANK INDEX SELINDO 11.87 12.37 12.87 11.87 12.37

PT BANK AGRONIAGA, Tbk 14.04 14.04 - -

-PT BPD LAMPUNG 10.93 10.93 10.93 - 10.93

PT BPD KALTENG 10.86 8.54 19.12 9.97 12.20

PT BANK WOORI INDONESIA 9.88 - - 9.88 9.88

THE ROYAL BANK OF SCOTLAND N.V. 7.10 - - -

-PT. BANK MALUKU 11.87 11.87 11.87 11.87 11.87

PT BANK BUMI ARTA, Tbk 12.14 12.57 17.37 11.85 17.46

PT BANK NATIONALNOBU - 12.00 - 10.50

-PT BANK JASA JAKARTA 12.46 12.46 - 12.21 12.21

PT BANK OF INDIA INDONESIA, Tbk 14.22 14.22 14.22 14.22 14.22

PT BPD BENGKULU 11.86 11.86 11.86 11.86 11.86

PT BANK MASPION INDONESIA - 12.25 19.50 12.25 12.25

PT BPD SULAWESI TENGGARA 7.31 8.01 7.50 7.31 7.49

PT BANK MAYORA 12.94 13.44 14.44 13.44 13.44

PT. BANK AGRIS 13.10 13.60 15.60 13.10 13.10

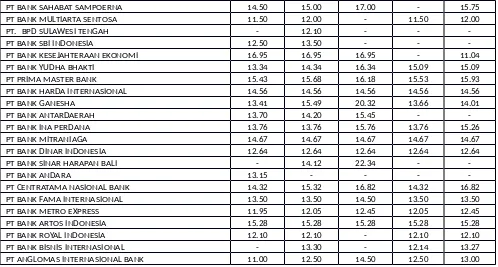

-PT BANK SAHABAT SAMPOERNA 14.50 15.00 17.00 - 15.75

PT BANK MULTIARTA SENTOSA 11.50 12.00 - 11.50 12.00

PT. BPD SULAWESI TENGAH - 12.10 - -

-PT BANK SBI INDONESIA 12.50 13.50 - -

-PT BANK KESEJAHTERAAN EKONOMI 16.95 16.95 16.95 - 11.04

PT BANK YUDHA BHAKTI 13.34 14.34 16.34 15.09 15.09

PT PRIMA MASTER BANK 15.43 15.68 16.18 15.53 15.93

PT BANK HARDA INTERNASIONAL 14.56 14.56 14.56 14.56 14.56

PT BANK GANESHA 13.41 15.49 20.32 13.66 14.01

PT BANK ANTARDAERAH 13.70 14.20 15.45 -

-PT BANK INA PERDANA 13.76 13.76 15.76 13.76 15.26

PT BANK MITRANIAGA 14.67 14.67 14.67 14.67 14.67

PT BANK DINAR INDONESIA 12.64 12.64 12.64 12.64 12.64

PT BANK SINAR HARAPAN BALI - 14.12 22.34 -

-PT BANK ANDARA 13.15 - - -

-PT CENTRATAMA NASIONAL BANK 14.32 15.32 16.82 14.32 16.82

PT BANK FAMA INTERNASIONAL 13.50 13.50 14.50 13.50 13.50

PT BANK METRO EXPRESS 11.95 12.05 12.45 12.05 12.45

PT BANK ARTOS INDONESIA 15.28 15.28 15.28 15.28 15.28

PT BANK ROYAL INDONESIA 12.10 12.10 - 12.10 12.10

PT BANK BISNIS INTERNASIONAL - 13.30 - 12.14 13.27

PT ANGLOMAS INTERNASIONAL BANK 11.00 12.50 14.50 12.50 13.00

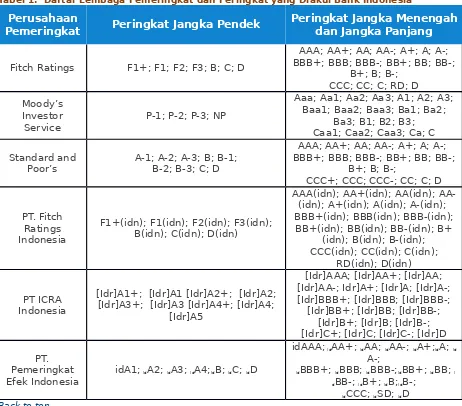

DAFTAR LEMBAGA PEMERINGKAT DAN PERINGKAT YANG DIAKUI BANK INDONESIA Sehubungan dengan pemberlakuan Surat Edaran Bank Indonesia Nomor 13/31/DPNP tanggal 22 Desember 2011 perihal Lembaga Pemeringkat dan Peringkat yang Diakui Bank Indonesia, berikut adalah daftar lembaga pemeringkat dan peringkat yang diakui Bank Indonesia:

Tabel 1 Daftar Lembaga Pemeringkat dan Peringkat yang Diakui Bank Indonesia

Tabel ini merupakan daftar seluruh lembaga peringkat yang diakui Bank Indonesia dan daftar peringkat yang diterbitkan oleh masing-masing lembaga pemeringkat.

Tabel 2 Peringkat Investasi Terendah (Minimum Investment Grade) dari Lembaga Pemeringkat yang Diakui Bank Indonesia

Tabel ini merupakan daftar peringkat yang ditetapkan sebagai peringkat investasi terendah sehubungan dengan pelaksanaan peraturan-peraturan Bank Indonesia yang terkait dengan penggunaan peringkat investasi.

Tabel 3 Peringkat Satu Tingkat Dibawah Peringkat Investasi Terendah dari Lembaga Pemeringkat yang Diakui Bank Indonesia

penggunaan peringkat dimaksud. Tabel 4 Pemetaan Peringkat a. Peringkat Jangka Panjang b. Peringkat Jangka Pendek

Tabel ini merupakan pemetaan peringkat, baik peringkat jangka panjang maupun peringkat jangka pendek, dari lembaga pemeringkat yang diakui Bank Indonesia.

Terkait dengan penggunaan peringkat yang diterbitkan oleh lembaga pemeringkat yang diakui Bank Indonesia, Bank tetap wajib melakukan penilaian dan sepenuhnya bertanggung jawab atas

penggunaan hasil pemeringkatan dari lembaga pemeringkat dimaksud.

Tabel 1. Daftar Lembaga Pemeringkat dan Peringkat yang Diakui Bank Indonesia

Perusahaan

Service

P-1; P-2; P-3; NP

Aaa; Aa1; Aa2; Aa3; A1; A2; A3;

Baa1; Baa2; Baa3; Ba1; Ba2;

Ba3; B1; B2; B3;

Caa1; Caa2; Caa3; Ca; C

Standard and

(idn); A+(idn); A(idn); A-(idn);

BBB+(idn); BBB(idn); BBB-(idn);

[Idr]A1+; [Idr]A1 [Idr]A2+; [Idr]A2;

[Idr]A3+; [Idr]A3 [Idr]A4+; [Idr]A4;

[Idr]A5

Tabel 2. Peringkat Investasi Terendah (Minimum Investment Grade) dari Lembaga Pemeringkat yang Diakui Bank Indonesia

Perusahaan Pemeringkat

Peringkat Investasi Terendah

Berharga

Moody’s Investor Service

P-3

Baa3

Standard and Poor’s

A-3

BBB-PT. Fitch Ratings Indonesia

F3(idn)

BBB-(idn)

PT ICRA Indonesia

[Idr]A3

[Idr]BBB-PT. Pemeringkat Efek Indonesia

idA4

idBBB-Back to top

Tabel 3. Peringkat Satu Tingkat Dibawah Peringkat Investasi dari Lembaga Pemeringkat yang Diakui Bank Indonesia

Moody’s Investor Service

NP

Ba1

Standard and Poor’s

B

BB+

PT. Fitch Ratings Indonesia

B(idn)

BB+(idn)

PT. ICRA Indonesia

[Idr]A4+

[Idr]BB+

PT. Pemeringkat Efek Indonesia

idB

idBB+

Back to top

Tabel 4. Pemetaan Peringkat a. Peringkat Jangka Panjang

Lembaga Pemeringkat Domestik

Lembaga Pemeringkat

Internasional

Fitch

Indonesia

ICRA Indonesia

Pefindo

Ratings

Fitch

Moody’s

Investor

Service

Standard

and Poor’s

AAA(idn)

[Idr]AAA

idAAA

AAA

Aaa

AAA

AA-BB+(idn) s.d

BB-(idn)

[Idr]BB+ s.d.

[Idr]BB-

s.d

idBB+

idBB-BB+ s.d

BB-

Ba1 s.d Ba3

BB+ s.d

BB+(idn) s.d

B-(idn)

s.d. [Idr]B-

[Idr]B+

idB+ s.d

idB- B+ s.d B-

B1 s.d B3

B+ s.d

Kurang dari

B-(idn)

dari[Idr]B-

Kurang

Kurang

dari

idB-Kurang

dari B-

Kurang dari B3 Kurang dari

B-Back to top

b. Peringkat Jangka Pendek

Lembaga Pemeringkat Domestik

Lembaga Pemeringkat

Internasional

F3(idn)

[Idr]A3+s.d. [Idr]A3 idA3 s.d

idA4

F3

P-3

A-3

Kurang dari

Perbankan Indonesia dalam menjalankan fungsinya berasaskan prinsip kehati-hatian. Fungsi utama perbankan Indonesia adalah sebagai penghimpun dan penyalur dana masyarakat serta bertujuan untuk menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan dan hasil-hasilnya, pertumbuhan ekonomi dan stabilitas nasional, kearah peningkatan taraf hidup rakyat banyak.

Berdasarkan undang-undang, struktur perbankan di Indonesia, terdiri atas bank umum dan BPR. Perbedaan utama bank umum dan BPR adalah dalam hal kegiatan operasionalnya. BPR tidak dapat menciptakan uang giral, dan memiliki jangkauan dan kegiatan operasional yang terbatas. Selanjutnya, dalam kegiatan usahanya dianut dual bank system, yaitu bank umum dapat melaksanakan kegiatan usaha bank konvensional dan atau berdasarkan prinsip syariah. Sementara prinsip kegiatan BPR dibatasi pada hanya dapat melakukan kegiatan usaha bank konvensional atau berdasarkan prinsip syariah

TUJUAN PENGATURAN DAN PENGAWASAN BANK

Pengaturan dan pengawasan bank diarahkan untuk mengoptimalkan fungsi perbankan Indonesia sebagai:

1. Lembaga kepercayaan masyarakat dalam kaitannya sebagai lembaga penghimpun dan penyalur dana

2. Pelaksana kebijakan moneter;

3. Lembaga yang ikut berperan dalam membantu pertumbuhan ekonomi serta pemerataan; agar tercipta sistem perbankan yang sehat,baik sistem perbankan secara menyeluruh maupun individual, dan mampu memelihara kepentingan masyarakat dengan baik, berkembang secara wajar dan bermanfaat bagi perekonomian nasional.

Untuk mencapai tujuan tersebut pendekatan yang dilakukan dengan menerapkan:

1. Kebijakan memberikan keleluasaan berusaha (deregulasi);

2. Kebijakan prinsip kehati-hatian bank (prudential banking); dan

:: Kewenangan Pengaturan dan Pengawasan Bank

Pengaturan dan pengawasan bank oleh BI meliputi wewenang sebagai berikut:

1. Kewenangan memberikan izin (right to license), yaitu kewenangan untuk menetapkan tatacara perizinan dan pendirian suatu bank. Cakupan pemberian izin oleh BI meliputi pemberian izin dan pencabutan izin usaha bank, pemberian izin pembukaan, penutupan dan pemindahan kantor bank, pemberian persetujuan atas kepemilikan dan kepengurusan bank, pemberian izin kepada bank untuk menjalankan kegiatan-kegiatan usaha tertentu.

2. Kewenangan untuk mengatur (right to regulate), yaitu kewenangan untuk menetapkan ketentuan yang menyangkut aspek usaha dan kegiatan perbankan dalam rangka menciptakan perbankan sehat yang mampu memenuhi jasa perbankan yang diinginkan masyarakat.

3. Kewenangan untuk mengawasi (right to control), yaitu kewenangan melakukan pengawasan bank melalui pengawasan langsung (on-site supervision) dan pengawasan tidak langsung (off-site supervision). Pengawasan langsung dapat berupa pemeriksaan umum dan pemeriksaan khusus,yang bertujuan untuk mendapatkan gambaran tentang keadaan keuangan bank dan untuk memantau tingkat kepatuhan bank terhadap peraturan yang berlaku serta untuk mengetahui apakah terdapat praktik-praktik yang tidak sehat yang membahayakan kelangsungan usaha bank. Pengawasan tidak langsung yaitu pengawasan melalui alat pemantauan seperti laporan berkala yang disampaikan bank,laporan hasil pemeriksaan dan informasi lainnya. Dalam pelaksanaannya, apabila diperlukan BI dapat melakukan pemeriksaan terhadap bank termasuk pihak lain yang meliputi perusahaan induk, perusahaan anak, pihak terkait, pihak terafiliasi dan debitur bank. BI dapat menugasi pihak lain untuk dan atas nama BI melaksanakan tugas pemeriksaan.

4. Kewenangan untuk mengenakan sanksi (right to impose sanction), yaitu kewenangan untuk menjatuhkan sanksi sesuai dengan ketentuan perundang-undangan terhadap bank apabila suatu bank kurang atau tidak memenuhi ketentuan. Tindakan ini mengandung unsur pembinaan agar bank beroperasi sesuai dengan asas perbankan yang sehat.

SISTEM PENGAWASAN BANK OLEH BANK INDONESIA

Dalam menjalankan tugas pengawasan bank, saat ini BI melaksanakan sistem pengawasannya dengan menggunakan 2 pendekatan yakni pengawasan berdasarkan kepatuhan (compliance based supervision) dan pengawasan berdasarkan risiko (risk based supervision/RBS). Dengan adanya pendekatan RBS tersebut, bukan berarti mengesampingkan pendekatan berdasarkan kepatuhan, namun merupakan upaya untuk menyempurnakan sistem pengawasan sehingga dapat meningkatkan efektivitas dan efisiensi pengawasan perbankan. Secara bertahap, pendekatan pengawasan yang diterapkan oleh BI akan beralih menjadi sepenuhnya pengawasan berdasarkan risiko.

1. Pengawasan Berdasarkan Kepatuhan (Compliance Based Supervision)

Pendekatan pengawasan berdasarkan kepatuhan pada dasarnya menekankan pemantauan kepatuhan bank untuk melaksanakan ketentuan ketentuan yang terkait dengan operasi dan pengelolaan bank. Pendekatan ini mengacu pada kondisi bank di masa lalu dengan tujuan untuk memastikan bahwa bank telah beroperasi dan dikelola secara baik dan benar menurut prinsip-prinsip kehati-hatian.

2. Pengawasan Berdasarkan Risiko (Risk Based Supervision)

(forward looking). Dengan menggunakan pendekatan tersebut pengawasan/pemeriksaan suatu bank difokuskan pada risiko-risiko yang melekat (inherent risk)pada aktivitas fungsional bank serta sistem pengendalian risiko (risk control system). Melalui pendekatan ini akan lebih memungkinkan otoritas pengawasan bank untuk proaktif dalam melakukan pencegahan terhadap permasalahan yang potensial timbul di bank. Pendekatan pengawasan berdasarkan risiko memiliki siklus pengawasan sebagai berikut :

Jenis-Jenis Risiko Bank :

Risiko Kredit : Risiko yang timbul sebagai akibat kegagalan counterparty memenuhi kewajibannya.

Risiko Pasar : Risiko yang timbul karena adanya pergerakan variabel pasar (adverse movement) dari portofolio yang dimiliki oleh Bank,yang dapat merugikan Bank. Variabel pasar antara lain adalah suku bunga dan nilai tukar.

Risiko Likuiditas : Risiko yang antara lain disebabkan Bank tidak mampu memenuhi kewajiban yang telah jatuh waktu.

Risiko Operasional : Risiko yang antara lain disebabkan adanya ketidakcukupan dan atau tidak berfungsinya proses internal,kesalahan manusia, kegagalan sistem, atau adanya problem eksternal yang mempengaruhi operasional Bank.

Risiko Hukum : Risiko yang disebabkan oleh adanya kelemahan aspek yuridis. Kelemahan aspek yuridis antara lain disebabkan adanya tuntutan hukum, ketiadaan peraturan perundang-undangan yang mendukung atau kelemahan perikatan seperti tidak dipenuhinya syarat sahnya kontra.

Risiko Strategik : Risiko yang antara lain disebabkan adanya penetapan dan pelaksanaan strategi Bank yang tidak tepat pengambilan keputusan bisnis yang tidak tepat atau kurang responsifnya Bank terhadap perubahan eksternal.

Risiko Kepatuhan : Risiko yang disebabkan Bank tidak mematuhi atau tidak melaksanakan peraturan perundang-undangan dan ketentuan lain yang berlaku.

SISTEM INFORMASI PELAPORAN BANK KEPADA BANK INDONESIA

:: Sistem Informasi Manajemen – Sektor Perbankan Bank Indonesia (SIM-SPBI)

SIMSPBI merupakan sistem informasi terpadu untuk mendukung tugas pengawasan, pemeriksaan dan pengaturan perbankan BI.

Tujuan dari penerapan SIM-SPBI adalah :

Meningkatkan efektivitas dan efisiensi sistem pengawasan dan pemeriksaan bank;

Menciptakan keseragaman (standarisasi) dalam pelaksanaan tugas pengawasan dan pemeriksaan bank.

Mengoptimalkan Pengawas dan Pemeriksa Bank dalam menganalisa kondisi bank sehingga dapat meningkatkan mutu pengawasan dan pemeriksaan bank;

Memudahkan audit trail oleh pihak yang berkepentingan;

Meningkatkan keamanan dan integritas data serta informasi

SIM-SPBI terdiri dari 3 subsistem yakni :

1. Sistem Informasi Manajemen Pengawasan (SIMWAS), merupakan sistem informasi untuk meningkatkan efektifitas dan efisiensi tugas-tugas pengawasan, pemeriksaan dan penelitian bank umum. Melalui SIMWAS, pengawas bank akan mampu mengoptimalkan kegiatan analisa dan memperoleh informasi mengenai kondisi keuangan bank (termasuk Tingkat Kesehatan Bank dan profil risiko) secara cepat. Modul-modul yang tersedia antara lain modul Data Pokok Bank dan modul Fit and Proper Test (FPT).

2. Sistem Informasi Bank dalam Investigasi (SIBADI), merupakan sistem informasi untuk meningkatkan tertib administrasi dan kemudahan pemantauan tugas dalam rangka investigasi tindak pidana di bidang perbankan. Melalui SIBADI, dapat dilakukan pemantauan terhadap perkembangan investigasi atas dugaan tindak pidana yang diakukan oleh suatu bank sejak laporan penyimpangan diterima, jadwal investigasi, langkah-langkah yang telah dilakukan sampai dengan hasil akhir investigasi dimaksud.

3. Data Mart Data Pokok Bank, yang menyediakan informasi yang berkaitan dengan kelembagaan, kepemilikan dan kepengurusan, operasional dan strategi pengawasan yang diterapkan pada suatu bank sehingga diharapkan dapat mengoptimalkan informasi dalam rangka pengawasan dan pembinaan bank.

:: Sistem Informasi Debitur (SID)

SID adalah sistem yang menyediakan informasi mengenai debitur baik perorangan maupun badan usaha, yang diolah berdasarkan laporan penyediaan dana yang diterima Bank Indonesia dari Pelapor. SID dikembangkan dengan tujuan untuk membantu :

1. Bagi pemberi kredit, antara lain :

o Membantu dalam mempercepat proses analisis dan pengambilan keputusan pemberian kredit

o Mengurangi ketergantungan pemberi kredit kepada agunan konvensional.Pemberi kredit dapat menilai reputasi kredit calon debitur sebagai pengganti/pelengkap agunan.

o Mempercepat waktu yang dibutuhkan untuk memperoleh persetujuan kredit

o Nasabah baru,khususnya yang tergolong sebagai UMKM,a kan mendapat akses yang lebih luas kepada pemberi kredit dengan mengandalkan reputasi keuangannya tanpa harus tergantung pada kemampuan untuk menyediakan agunan.

:: Sistem Informasi Manajemn Pengawasan BPR (SIMWAS BPR)

SIMWAS-BPR merupakan sistem informasi untuk meningkatkan efektifitas dan efisiensi sistem pengawasan BPR. Melalui SIMWAS, pengawas BPR akan mampu mengoptimalkan kegiatan analisis terhadap kondisi BPR, mempercepat diperolehnya informasi kondisi keuangan BPR (termasuk Tingkat Kesehatan BPR), meningkatkan keamanan dan integritas data serta informasi perbankan. Modul-modul yang tersedia dalam aplikasi SIMWAS BPR antara lain modul perizinan pendirian BPR, data pokok BPR, Tingkat Kesehatan BPR, status BPR, cabut izin usaha dan likuidasi BPR.

ARSITEKTUR PERBANKAN INDONESIA

Arsitektur Perbankan Indonesia (API) merupakan

suatu kerangka dasar sistem perbankan

Indonesia yang bersifat menyeluruh dan

memberikan arah, bentuk, dan tatanan industri

perbankan untuk rentang waktu lima sampai

sepuluh tahun ke depan. Arah kebijakan

pengembangan industri perbankan di masa

datang yang dirumuskan dalam API dilandasi

oleh visi mencapai suatu sistem perbankan yang

sehat, kuat dan efisien guna menciptakan

kestabilan sistem keuangan dalam rangka

membantu mendorong pertumbuhan ekonomi

nasional.

Program &

Implementasi API

Program API

Biro Informasi

Kredit

Edukasi Masyarakat

Info API

Publikasi API

Tanya Jawab API

Berpijak dari adanya kebutuhan blue print perbankan nasional dan sebagai

kelanjutan dari program restrukturisasi perbankan yang sudah berjalan sejak

tahun 1998, maka Bank Indonesia pada tanggal 9 Januari 2004 telah

Bertitik tolak dari keinginan untuk memiliki fundamental perbankan yang

lebih kuat dan dengan memperhatikan masukan-masukan yang diperoleh

dalam mengimplementasikan API selama dua tahun terakhir, maka Bank

Indonesia merasa perlu untuk menyempurnakan program-program kegiatan

yang tercantum dalam API. Penyempurnaan program-program kegiatan API

tersebut tidak terlepas pula dari perkembangan-perkembangan yang terjadi

pada perekonomian nasional maupun internasional. Penyempurnaan

terhadap program-program API tersebut antara lain mencakup

strategi-strategi yang lebih spesifik mengenai pengembangan perbankan syariah,

BPR, dan UMKM ke depan sehingga API diharapkan memiliki program

kegiatan yang lebih lengkap dan komprehensif yang mencakup sistem

perbankan secara menyeluruh terkait Bank umum dan BPR, baik

konvensional maupun syariah, serta pengembangan UMKM.

PROGRAM PENGUATAN STRUKTUR PERBANKAN NASIONAL

"Menciptakan struktur perbankan domestik yang sehat yang mampu memenuhi kebutuhan masyarakat dan mendorong pembangunan ekonomi nasional yang berkesinambungan"

Program ini bertujuan untuk memperkuat permodalan bank umum (konvensional dan syariah) dalam rangka meningkatkan kemampuan bank mengelola usaha maupun risiko, mengembangkan teknologi informasi, maupun meningkatkan skala usahanya guna mendukung peningkatan kapasitas pertumbuhan kredit perbankan.

Implementasi program penguatan permodalan bank dilaksanakan secara bertahap. Upaya peningkatan modal bank-bank tersebut dapat dilakukan dengan membuat business plan yang memuat target waktu, cara dan tahap

pencapaian.

1. Penambahan modal baru baik dari shareholder lama maupun investor baru;

2. Merger dengan bank (atau beberapa bank) lain untuk mencapai persyaratan modal minimum baru;

3. Penerbitan saham baru atau secondary offering di pasar modal; 4. Penerbitan subordinated loan

Dalam waktu sepuluh sampai limabelas tahun ke depan program peningkatan permodalan tersebut diharapkan akan mengarah pada terciptanya struktur perbankan yang lebih optimal, yaitu terdapatnya:

2 sampai 3 bank yang mengarah kepada bank internasional dengan kapasitas dan

kemampuan untuk beroperasi di wilayah internasional serta memiliki modal di atas Rp50 triliun; 3 sampai 5 bank nasional yang memiliki cakupan usaha yang sangat luas dan beroperasi

secara nasional serta memiliki modal antara Rp10 triliun sampai dengan Rp50 triliun;

30 sampai 50 bank yang kegiatan usahanya terfokus pada segmen usaha tertentu sesuai dengan kapabilitas dan kompetensi masing-masing bank. Bank-bank tersebut memiliki modal antara Rp100 miliar sampai dengan Rp10 triliun;

Bank Perkreditan Rakyat (BPR) dan bank dengan kegiatan usaha terbatas yang memiliki modal di bawah Rp100 miliar.

Secara keseluruhan, struktur perbankan Indonesia dalam kurun waktu sepuluh sampai limabelas tahun ke depan diharapkan akan terbentuk sebagaimana digambarkan sebagai berikut:

:: Tahapan Program Penguatan Struktur Perbankan Nasional

No Kegiatan (Pilar I)

Periode Pelaksanaan 1 Memperkuat permodalan Bank

a.

Meningkatkan persyaratan modal inti minimum bagi bank umum

konvensional maupun syariah (termasuk BPD) menjadi Rp100 miliar

c.

Mempertahankan persyaratan modal disetor minimum Rp3 triliun

untuk pendirian bank umum konvensional sampai dengan 1 Januari 2011 2004-2010

d.

Menetapkan persyaratan modal disetor minimum Rp1 triliun untuk pendirian

bank umum syariah 2005

e.

Menetapkan persyaratan modal sebesar Rp500 miliar bagi bank umum

syariah yang berasal dari spin off Unit Usaha Syariah. 2006

f.

Mempercepat batas waktu pemenuhan persyaratan minimum modal disetor

BPR yang semula tahun 2010 menjadi tahun 2008 2008 2 Memperkuat daya saing dan kelembagaan BPR dan BPRS.

a. Meningkatkan linkage program antara bank umum dengan BPR 2007

b.

Implementasi program aliansi strategis lembaga keuangan syariah dengan BPRS melalui kemitraan strategis dalam rangka pengembangan

UMKM 2007

c. Mendorong pendirian BPR dan BPRS di luar Pulau Jawa dan Bali 2006-2007

d.

Mempermudah pembukaan kantor cabang BPR dan BPRS bagi yang telah

memenuhi persyaratan 2004-2006

e.

Memfasilitasi pembentukan fasilitas jasa bersama untuk BPR dan BPRS

(termasuk Lembaga APEX ) 2006-2007

3 Meningkatkan akses kredit dan pembiayaan UMKM

a.

Memfasilitasi pembentukan dan monitoring skim penjaminan kredit

dan pembiayaan 2004-2007

b.

Mendorong perbankan untuk meningkatkan pembiayaan kepada UMKM khususnya bagi masyarakat yang berpenghasilan rendah dan di

daerah perdesaan 2004-2009

c.

Meningkatkan akses pembiayaan syariah bagi UMKM dengan pengembangan

skema jaminan bagi pembiayaan syariah 2010

d.

Mendorong bank-bank syariah untuk meningkatkan porsi pembiayaan

berbasis bagi hasil 2010

]

ROGRAM PENINGKATAN KUALITAS PENGATURAN PERBANKAN

"

Menciptakan sistem pengaturan dan pengawasan bank yang efektif dan

mengacu pada standar internasional

"

Program ini bertujuan untuk meningkatkan efektivitas pengaturan serta

memenuhi standar pengaturan yang mengacu pada international best

practices. Program tersebut dapat dicapai dengan penyempurnaan proses

penyusunan kebijakan perbankan serta penerapan 25 Basel Core Principles

for Effective Banking Supervision secara bertahap dan menyeluruh. Dalam

jangka waktu lima tahun ke depan diharapkan Bank Indonesia telah sejajar

dengan negara-negara lain dalam penerapan international best practices

termasuk 25 Basel Core Principles for Effective Banking Supervision. Dari sisi

proses penyusunan kebijakan perbankan diharapkan dalam waktu dua tahun

ke depan Bank Indonesia telah memiliki sistem penyusunan kebijakan

proses penyusunannya.

::

Tahapan Program Peningkatan Kualitas Pengaturan Perbankan

No Kegiatan (Pilar II) PelaksanaanPeriode 1. Memformalkan proses sindikasi dalam membuat kebijakan perbankan

a. Melibatkan pihak III dalam setiap pembuatan kebijakan perbankan 2004

b. Membentuk panel ahli perbankan 2004

c. Memfasilitasi pembentukan lembaga riset perbankan di daerah tertentu maupun pusat 2006 2. Implementasi secara bertahap international best practices

a. 25 Basel Core Principles for Effective Banking Supervision 2004-2013

b. Basel II Mulai 2008

c. Islamic Financial Service Board (IFSB) bagi bank syariah 2005-2011

PROGRAM PENINGKATAN FUNGSI PENGAWASAN

"Menciptakan industri perbankan yang kuat dan memiliki daya saing yang

tinggi serta memiliki ketahanan dalam menghadapi risiko"

Program ini bertujuan untuk meningkatkan independensi dan efektivitas

pengawasan perbankan yang dilakukan oleh Bank Indonesia. Hal ini dicapai

dengan peningkatkan kompetensi pemeriksa bank, peningkatan koordinasi

antar lembaga pengawas, pengembangan pengawasan berbasis risiko,

peningkatkan efektivitas enforcement, dan konsolidasi organisasi sektor

perbankan di Bank Indonesia. Dalam jangka waktu dua tahun ke depan

diharapkan fungsi pengawasan bank yang dilakukan oleh Bank Indonesia

akan lebih efektif dan sejajar dengan pengawasan yang dilakukan oleh

otoritas pengawas di negara lain.

:: Tahapan Program Peningkatan Fungsi Pengawasan

No Kegiatan (Pilar III) PelaksanaanPeriode 1 Meningkatkan koordinasi dengan lembaga pengawas lain

a.

Membuat MoU dengan lembaga pengawas lembaga keuangan lain dalam rangka peningkatan efektifitas pelaksanaan pengawasan bank dan

pemantauan SSK. 2004-2006

2 Melakukan reorganisasi sector perbankan di Bank Indonesia

a. Menyempurnakan High Level Organization Structure (HLOS) Sektor Perbankan Bank Indonesia 2004-2006

b. Mengkonsolidasikan satker pengawasan dan pemeriksaan termasukpembentukan Pooling Spesialist 2004-2006

c.

Mengkonsolidasikan Direktorat Pengawasan BPR dan Biro Kredit di Bank Indonesia termasuk mengalihkan fungsi:

· Penelitian dan pengembangan UMKM dari Biro Kredit ke Unit Khusus Pengelolaan Aset

· Pemeriksaan kredit dari Biro Kredit ke Direktorat Pengawasan Bank Umum 2006-2007

d.

Menyempurnakan organisasi Direktorat Pengawasan Bank Perkreditan Rakyat (DPBPR) untuk mengakomodasi pengalihan fungsi penjaminan BPR ke Lembaga Penjamin Simpanan serta pemindahan fungsi perizinan BPR baru

e. Menyempurnakan organisasi Direktorat Perbankan Syariah 2005-2006 3 Menyempurnakan Infrastruktur Pendukung Pengawasan Bank

a.

Meningkatkan kompetensi pengawas bank umum dan BPR baik

konvensional maupun syariah antara lain melalui program sertifikasi dan

attachment di lembaga pengawas internasional 2004-2005

b. Penyiapan SDM Pengawas Spesialis 2006-2007

c. Menyempurnakan IT pengawasan bank 2005-2006

d. Menyempurnakan sistem pelaporan BPR 2005-2007

e. Menyempurnakan manajemen dokumen pengawasan bank 2005-2006

4

Menyempurnakan implementasi sistem pengawasan berbasis risiko Menyempurnakan pedoman dan alat bantu pengawasan dalam

mendukungimplementasi pengawasan berbasis risiko bank umum konvensional

dan syariah 2004-2005

5 Meningkatkan efektivitas enforcement

a. Menyempurnakan proses investigasi kejahatan perbankan 2004-2005

b. Meningkatkan transparansi pengawasan dalam mendukung efektifitasenforcement 2006 c. Meningkatkan perlindungan hukum bagi pengawas bank 2006

PROGRAM PENINGKATAN KUALITAS MANAJEMEN DAN OPERASIONAL

PERBANKAN

"

Menciptakan good corporate governance dalam rangka memperkuat

kondisi internal perbankan nasional

"

Program ini bertujuan untuk meningkatkan good corporate governance

(GCG), kualitas manajemen resiko dan kemampuan operasional manajemen.

Semakin tingginya standar GCG dengan didukung oleh kemampuan

operasional (termasuk manajemen risiko) yang handal diharapkan dapat

meningkatkan kinerja operasional perbankan. Dalam waktu dua sampai lima

tahun ke depan diharapkan kondisi internal perbankan nasional menjadi

semakin kuat.

:: Tahapan Peningkatan Kualitas Manajemen dan Operasional

Perbankan

No Kegiatan (Pilar IV) PelaksanaanPeriode 1 Meningkatkan Good Corporate Governance

a. Menetapkan minimum standar GCG untuk bank umum konvensional dan syariah 2004-2007 b. Mewajibkan bank untuk melakukan self-assessment pelaksanaan GCG 2007

c. Mendorong bank-bank untuk go public 2004-2007

2 Meningkatkan kualitas manajemen risiko perbankan

a. Mempersyaratkan sertifikasi manajer risiko bank umum konvensional dan syariah 2004-2007

b. Meningkatkan kualitas dan standar SDM BPR dan BPRS antara lain melalui program sertifikasi profesional bagi pengurus BPR dan BPRS 2005-2008 3 Meningkatkan kemampuan operasional bank

a. Mendorong bank-bank untuk melakukan sharing penggunaan fasilitas operasional guna menekan biaya 2006-2008

PROGRAM PENGEMBANGAN INFRASTRUKTUR PERBANKAN

"Mewujudkan infrastruktur yang lengkap untuk mendukung terciptanya industri perbankan yang sehat"

Program ini bertujuan untuk mengembangkan sarana pendukung operasional perbankan yang efektif seperti credit bureau, lembaga pemeringkat kredit domestik, dan pengembangan skim penjaminan kredit. Pengembangan credit bureau akan membantu perbankan dalam meningkatkan kualitas keputusan kreditnya. Penggunaan lembaga pemeringkat kredit dalam publicly-traded debt yang dimiliki bank akan meningkatkan transparansi dan efektivitas manajemen keuangan perbankan. Sedangkan pengembangan skim penjaminan kredit akan meningkatkan akses kredit bagi masyarakat. Dalam waktu tiga tahun ke depan diharapkan telah tersedia infrastruktur pendukung perbankan yang mencukupi.

:: Tahapan Program Pengembangan Infrastruktur Perbankan

N

o.

Kegiatan (Pilar V)

Periode

Pelaksanaa

n

1.

Mengembangkan Credit Bureau

a. Melakukan inisiatif pembentukan credit bureau

b. Mengembangkan Sistem Informasi Debitur untuk Lembaga Keuangan

Non Bank 2004-2005

2006-2008

2.

Mendorong pengembangan pasar keuangan syariah (Islamic Financial Market)

a. Menyusun dan menyempurnakan peraturan pasar keuangan syariah b. Menyusun peraturan yang berkaitan dengan instrument pasar

keuangan syariah 2006-2010

3. Peningkatan peran lembaga fatwa syariah dan lembaga arbitrase syariah sebagai bagian dari upaya peningkatan kepatuhan bank syariah terhadap prinsip-prinsip syariah

2004-2010

PROGRAM PENINGKATAN PERLINDUNGAN NASABAH

"

Mewujudkan pemberdayaan dan perlindungan konsumen jasa perbankan

"

nasabah pada sistem perbankan.

:: Tahapan Program Peningkatan Perlindungan Nasabah

No Kegiatan (Pilar VI)

Periode Pelaksanaa

n 1 Menyusun standar mekanisme pengaduan nasabah

a. Menetapkan persyaratan minimum mekanisme pengaduan nasabah 2004-2005

b. Memantau dan mengevaluasi pelaksanaan ketentuan yang mengatur mekanisme pengaduan nasabah 2006-2010

2 Membentuk lembaga mediasi independen- Memfasilitasi pendirian lembaga mediasi perbankan 2004-2008 3 Menyusun transparansi informasi produk

a. Memfasilitasi penyusunan standar minimum transparansi informasi produk bank 2004-2005

b. Memantau dan mengevaluasi pelaksanaan ketentuan yang mengatur transparansi informasi produk 2006-2010 4 Mempromosikan edukasi untuk nasabah

a. Mendorong bank-bank untuk melakukan edukasi kepada nasabah mengenai produk-produk finansial Mulai 2004

b. Meningkatkan efektifitas kegiatan edukasi masyarakat mengenai perbankan syariah melalui Pusat Komunikasi Ekonomi Syariah (PKES) Mulai 2004

PEDOMAN AKUNTANSI PERBANKAN INDONESIA (PAPI)

Sehubungan dengan dilakukannya penyempurnaan oleh Ikatan Akuntan Indonesia terhadap beberapa Standar Akuntansi Keuangan yang saat ini berlaku, maka PAPI yang merupakan penjabaran lebih lanjut dari PSAK yang relevan untuk industri perbankan juga perlu disesuaikan, termasuk penyesuaian terkait dengan penerbitan PSAK No. 50 (Revisi 2006) tentang Instrumen Keuangan: Penyajian dan Pengungkapan, dan PSAK No. 55 (Revisi 2006) tentang Instrumen Keuangan: Pengakuan dan Pengukuran, yang akan berlaku sejak 1 Januari 2010.

PAPI disusun dengan kerjasama antara Bank Indonesia, perbankan, dan Ikatan Akuntan Indonesia. Dengan PAPI diharapkan dapat terjadi peningkatan transparansi kondisi keuangan bank sehingga laporan keuangan bank menjadi semakin relevan, komprehensif, andal, dan dapat diperbandingkan.

Pemberlakuan PAPI 2008 diatur dalam Surat Edaran Bank Indonesia Nomor 11/4/DPNP tanggal 27 Januari 2009 perihal Pelaksanaan Pedoman Akuntansi Perbankan Indonesia. Sebagai petunjuk pelaksanaan dari PSAK maka untuk hal-hal yang tidak diatur dalam PAPI tetap mengacu kepada PSAK yang berlaku.

SEKILAS IMPLEMENTASI BASEL II DI INDONESIA

::Peningkatan Standardisasi Perhitungan Kecukupan Modal

Karena pentingnya peran bank dalam melaksanakan fungsinya maka perlu diatur secara baik dan benar. Hal ini bertujuan utnuk menjaga kepercayaan nasabah terhadap aktivitas perbankan. Salah satu peraturan yang perlu dibuat untuk mengatur perbankan adalah peraturan mengenai permodalan bank yang berfungsi sebagai penyangga terhadap kemungkinan terjadinya kerugian.

Mengingat pentingnya modal pada bank, pada tahun 1988 BIS mengeluarkan suatu konsep kerangka permodalan yang lebih dikenal dengan the 1988 accord (Basel I). Sistem ini dibuat sebagai penerapan kerangka pengukuran bagi risiko kredit, dengan mensyaratkan standar modal minimum adalah 8%. Komite Basel merancang Basel I sebagai standar yang sederhana, mensyaratkan bank-bank untuk memisahkan eksposurnya kedalam kelas yang lebih luas, yang menggambarkan kesamaan tipe debitur. Eksposur kepada nasabah dengan tipe yang sama (seperti eksposur kepada semua nasabah korporasi) akan memiliki persyaratan modal yang sama, tanpa memperhatikan perbedaan yang potensial pada kemampuan pembayaran kredit dan risiko yang dimiliki oleh masing-masing individu

nasabah.Sejalan dengan semakin berkembangnya produk-produk yang ada di dunia perbankan, BIS kembali menyempurnakan kerangka permodalan yang ada pada the 1988 accord dengan mengeluarkan konsep permodalan baru yang lebih di kenal dengan Basel II. Basel II dibuat berdasarkan struktur dasar the 1988 accord yang

memberikan kerangka perhitungan modal yang bersifat lebih sensitif terhadap risiko (risk sensitive) serta

memberikan insentif terhadap peningkatan kualitas penerapan manajemen risiko di bank. Hal ini dicapai dengan cara penyesuaian persyaratan modal dengan risiko dari kerugian kredit dan juga dengan memperkenalkan perubahan perhitungan modal dari eksposur yang disebabkan oleh risiko dari kerugian akibat kegagalan operasional.

Basel II bertujuan meningkatkan keamanan dan kesehatan sistem keuangan, dengan menitikberatkan pada

perhitungan permodalan yang berbasis risiko, supervisory review process, dan market discipline. Framework Basel II disusun berdasarkan forward-looking approach yang memungkinkan untuk dilakukan penyempurnaan dan

penyesuaian dari waktu ke waktu. Hal ini untuk memastikan bahwa framework Basel II dapat mengikuti perubahan yang terjadi di pasar maupun perkembangan-perkembangan dalam manajemen risiko.

PROGRAM ANTI PENCUCIAN UANG DAN

PENCEGAHAN PENDANAAN TERORISME (APU DAN PPT)

oleh masyarakat internasional dalam penilaian terhadap kepatuhan suatu negara terhadap pelaksanaan program APU dan PPT. Terdapat penyesuaian terminologi dari sebelumnya menggunakan terminologi “KYC” berubah menjadi terminologi “CDD/Customer Due Dilligence”

Seiring dengan perkembangan produk, aktivitas dan teknologi informasi bank yang semakin kompleks dikhawatirkan dapat meningkatkan peluang bagi pihak-pihak yang tidak bertanggung jawab untuk menggunakan produk/jasa bank dalam membantu tindak kejahatannya, Untuk itu, agar penggunaan bank sebagai sarana pencucian uang dan pendanaan terorisme dapat diminimalisir, diperlukan peranan bank yang lebih besar dari sebelumnya yaitu dengan menerapkan Program APU dan PPT yang optimal dan efektif. Penerapan program APU dan PPT oleh bank tidak saja penting untuk pemberantasan pencucian uang, melainkan juga untuk mendukung penerapan prudential

banking yang dapat melindungi bank dari berbagai risiko yang mungkin timbul antara lain risiko hukum, risiko reputasi dan risiko operasional.

Selain itu, dalam rangka mewujudkan rezim APU dan PPT yang lebih optimal, Bank Indonesia senantiasa secara aktif dan berkesinambungan melakukan koordinasi dengan instansi terkait antara lain Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK), Komisi Pemberantasan Korupsi (KPK), Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam LK) dan universitas.

BANK DALAM PENGAWASAN KHUSUS (SPECIAL SURVEILLANCE)

Program restrukturisasi perbankan nasional telah dilaksanakan melalui langkah-langkah antara lain

pembentukan Badan Penyehatan Perbankan Nasional (BPPN), program penjaminan Pemerintah, dan program rekapitalisasi perbankan. Dalam perkembangannya masih terdapat Bank yang dinilai mengalami kesulitan yang dapat membahayakan kelangsungan usahanya dan atau sistem perbankan nasional.

Sehubungan dengan itu terhadap Bank dimaksud perlu dilakukan langkah-langkah tertentu seperti pengawasan intensif dan pengawasan khusus, agar sistem perbankan yang sehat dapat tercipta secara efektif. Bagi Bank yang masih mempunyai prospek untuk menjadi sehat perlu dilakukan langkah-langkah perbaikan dan penyehatan atau bagi Bank yang tidak mungkin lagi dapat disehatkan perlu dilakukan langkah-langkah penyelesaian. Oleh karena itu perlu ditetapkan persyaratan dan kriteria yang jelas serta transparan mengenai tingkat kesulitan Bank dalam kegiatan usahanya, serta langkah-langkah koordinasi dan mekanisme yang diperlukan dalam rangka pelaksanaan restrukturisasi perbankan nasional. Langkah-langkah koordinasi antara Bank Indonesia dengan BPPN dalam rangka restrukturisasi perbankan nasional antara lain dituangkan dalam Kesepakatan Bersama antara Gubernur Bank Indonesia dan Ketua BPPN.

Sesuai dengan program rekapitalisasi perbankan, maka pada akhir tahun 2001 perbankan diwajibkan untuk memenuhi rasio kewajiban penyediaan modal minimum sama dengan atau lebih besar dari 8% (delapan perseratus).

:: Strategi Pengawasan oleh Bank Indonesia

Dalam rangka menjalankan tugas pengawasan, Bank Indonesia menetapkan beberapa jenis pengawasan yang didasarkan atas analisis terhadap kondisi suatu bank tertentu yaitu:

1. Pengawasan Normal (Rutin)

2. Pengawasan Intensif (Intensive Supervision) 3. Pengawasan Khusus (Special Surveillance)