BAB II

TINJAUAN PUSTAKA

2.1 Return Saham

Saham adalah penyertaan dalam modal dasar suatu perseroan terbatas,

sebagai tanda bukti pernyataan tersebut dikeluarkan surat kolektif kepada

pemegang saham. Return adalah tingkat keuntungan yang dinikmati pemodal atas investasi yang dilakukannya. Dalam hal ini tujuan dari corporate finance adalah memaksimumkan nilai perusahaan. Memaksimumkan nilai perusahaan berarti

memaksimumkan kekayaan pemegang saham. Kekayaan pemegang saham sangat

dinilai dari return yang diterima pemegang saham atas investasi yang telah dilakukan di dalam perusahaan.

Return dapat berupa return realisasi (realized return) yaitu return yang telah terjadi dan return ekspektasi (expected return) yaitu return yang diharapkan akan terjadi di masa yang akan datang. Jogiyanto (2000: 107) menyatakan bahwa

return abnormal (abnormal return) merupakan selisih antara return ekspektasi dan return realisasi. Saham suatu perusahaan dapat dinilai dari pengembalian (return) yang diterima oleh pemegang saham dari perusahaan yang bersangkutan.

Return abnormal menjadi indikator untuk mengukur efisiensi suatu pasar modal. Apabila harga suatu instrumen investasi telah mencerminkan seluruh

diperlukan analisis untuk mengukur nilai saham, yaitu analisis fundamental dan

analisis teknikal.

Tujuan analisis fundamental adalah menentukan apakah nilai saham

berada pada posisi undervalue atau overvalue. Saham dikatakan undervalue bilamana return saham di pasar saham lebih kecil dari harga wajar atau nilai yang seharusnya, demikian juga sebaliknya. Dapat dikatakan bahwa untuk

memperkirakan return saham dapat menggunakan analisis fundamental yang menganalisis kondisi keuangan dan ekonomi perusahaan yang menerbitkan saham

tersebut.

2.2 Economic Value Added (EVA)

2.2.1 Pengertian Economic Value Added (EVA)

Menurut Brigham & Houston (2006:68), “Economic Value Added (EVA) merupakan nilai yang ditambahkan oleh manajemen kepada

pemegang saham selama suatu tahun tertentu.”

Menurut Steward III (1990:118), pencetus EVA pertama kali,

mendefinisikan EVA sebagai berikut:

EVA is a residual income measure that substract the cost of capital from the operating profits generated in the business. It’s measure to account properly for all of the ways in which corporate value may be added or lost. EVA will increase if operating profit can be made to grow without trying up any more capital, if new capital is diverted or liquidated from business activities that do not cover their cost of capital.

perusahaan yang menyatakan bahwa kesejahteraan hanya dapat tercapai

jika perusahaan mampu memenuhi semua biaya operasi (operating cost) dan biaya modal (cost of capital)”. Hansen (2005:829) menyatakan bahwa “nilai tambah ekonomi (EVA) merupakan laba operasi setelah pajak

dikurang total biaya modal”.

Economic Value Added (EVA) saat ini merupakan salah satu konsep manajemen yang cukup dikenal luas dikalangan dunia usaha,

dimana dalam pengambilan keputusan berinvestasi melihat nilai

perusahaan dari laporan keuangannya. Penggunaan analisis rasio keuangan

sebagai alat pengukur akuntansi memiliki kelemahan utama, yaitu

mengabaikan adanya biaya modal sehingga sulit untuk mengetahui apakah

suatu perusahaan telah berhasil menciptakan nilai atau tidak. Untuk

mengatasi kelemahan tersebut dikembangkan suatu konsep baru yaitu

Economic Value Added (EVA) yang dipopulerkan oleh Stern & Steward.

2.2.2 Manfaat Economic Value Added

EVA sangat bermanfaat bagi penilai kinerja perusahaan di mana fokus penilaian kinerja adalah pada penciptaan nilai (value creation). Penilaian kinerja dengan menggunakan pendekatan EVA menyebabkan

perhatian manajemen sesuai dengan kepentingan pemegang saham.

Dengan EVA, para manajer akan berpikir dan juga bertindak seperti

tingkat pengembalian dan meminimumkan tingkat biaya modal sehingga

nilai perusahaan maksimum.

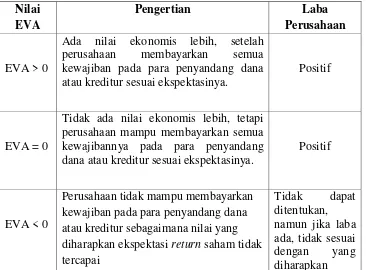

2.2.3 Tolak Ukur Economic Value Added Tabel 2.1

Tolak Ukur Penilaian EVA

Nilai EVA

Pengertian Laba

Perusahaan

EVA > 0

Ada nilai ekonomis lebih, setelah perusahaan membayarkan semua kewajiban pada para penyandang dana atau kreditur sesuai ekspektasinya.

Positif

EVA = 0

Tidak ada nilai ekonomis lebih, tetapi perusahaan mampu membayarkan semua kewajibannya pada para penyandang dana atau kreditur sesuai ekspektasinya.

Positif

EVA < 0

Perusahaan tidak mampu membayarkan kewajiban pada para penyandang dana atau kreditur sebagaimana nilai yang diharapkan ekspektasi return saham tidak tercapai

Tidak dapat ditentukan,

namun jika laba ada, tidak sesuai dengan yang diharapkan

2.2.4 Keunggulan dan Kelemahan EVA

EVA memiliki beberapa keunggulan antara lain:

1) EVA memfokuskan penilaiannya pada nilai tambah dengan

memperhitungkan beban biaya modal sebagai konsekuensi

2) Perhitungan EVA relatif mudah dilakukan hanya yang menjadi

persoalan adalah perhitungan biaya modal yang memerlukan

data yang lebih banyak dan analisis yang lebih mendalam.

3) EVA dapat digunakan secara mandiri tanpa memerlukan data

pembanding seperti standar industri atau perusahaan lain

sebagaimana konsep penilaian dengan menggunakan analisis

rasio.

Meskipun EVA memiliki beberapa keunggulan, namun teknik ini

juga memiliki beberapa kelemahan. Kelemahan EVA antara lain:

1) Sulit menentukan biaya modal secara obyektif. Hal ini

disebabkan dana untuk investasi dapat berasal dari berbagai

sumber dengan tingkat biaya modal yang berbeda - beda dan

bahkan biaya modal mungkin merupakan biaya peluang.

2) EVA terlalu bertumpu pada keyakinan bahwa investor sangat

mengandalkan pendekatan fundamental dalam mengkaji dan

mengambil keputusan untuk menjual atau membeli saham

tertentu, padahal faktor – faktor lain terkadang justru lebih

dominan.

3) Konsep ini sangat tergantung pada transparansi internal dalam

perhitungan EVA secara akurat. Dalam kenyataannya

seringkali perusahaan kurang transparan dalam mengemukakan

kondisi internalnya.

5) EVA hanya mengukur salah satu keberhasilan bisnis.

2.2.5 Langkah- Langkah dalam Menentukan EVA

Menurut Brigham & Houston (2006:69), EVAditentukan dengan

cara antara lain :

1) Menghitung laba bersih setelah pajak (Net Operating Profit After Tax / NOPAT)

Menurut Bringham dan Houston (2006 : 64), laba bersih

tidaklah selalu mencerminkan kinerja yang sebenarnya dari operasi

sebuah perusahaan atau keefektifan dari para manajer operasi dan

karyawannya. Ukuran yang lebih baik untuk membandingkan

kinerja diantara para manajer adalah laba operasi bersih setelah

pajak, yang merupakan jumlah laba yang dihasilkan oleh sebuah

perusahaan jika tidak memiliki utang dan aktiva non operasi.

NOPAT atau laba bersih setelah pajak ini dapat dihitung dengan

rumus:

NOPAT = EBIT (1- Tax)

Keterangan :

EBIT : Earning Before Interest and Tax atau laba sebelum bunga dan pajak

Tax : Tarif pajak

Invested capital adalah penjabaran dari modal, sebagai modal yang diinvestasikan yakni seluruh keuangan perusahaan

yang sudah terlepas dari kewajiban jangka pendek yang tidak

menanggung bunga. Total kewajiban dan ekuitas menunjukkan

beberapa bagian dari setiap rupiah modal sendiri yang dijadikan

jaminan utang. Pinjaman jangka pendek tanpa bunga

merupakan pinjaman yang digunakan perusahaan yang

pelunasan maupun pembayarannya akan dilakukan dalam

jangka pendek (satu tahun sejak tanggal neraca) dengan

menggunakan aktiva lancar yang dimiliki perusahaan, dan atas

pinjaman itu tidak dikenai bunga, seperti hutang

usaha/kewajiban segera, hutang pajak, biaya yang masih harus

dibayar, dan lain-lain.

Invested Capital = Total Kewajiban & Ekuitas – Kewajiban Jangka. Pendek

3) Menghitung WACC (Weighted Average Cost of Capital)

Menurut Young (2001:149) Weighted Average Cost of Capital (WACC) adalah biaya ekuitas dan biaya hutang masing – masing dikalikan dengan persentase ekuitas dan

biaya hutang pada struktur modal perusahaan. Secara

sistematis WACC dihitung dengan:

Dimana :

Tingkat Modal (D) = 𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇 𝐾𝐾𝑟𝑟𝐾𝐾𝑇𝑇𝐾𝐾𝐾𝐾𝐾𝐾𝑇𝑇𝐾𝐾

𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇 𝐾𝐾𝑟𝑟𝐾𝐾𝑇𝑇𝐾𝐾𝐾𝐾𝐾𝐾𝑇𝑇𝐾𝐾 𝑟𝑟𝑇𝑇𝐾𝐾 𝐸𝐸𝐸𝐸𝐸𝐸𝐾𝐾𝑇𝑇𝑇𝑇𝐸𝐸 × 100%

Cost of Debt (rd) = 𝐵𝐵𝑟𝑟𝐾𝐾𝑇𝑇𝐾𝐾 𝐵𝐵𝐸𝐸𝐾𝐾𝐵𝐵𝑇𝑇

𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇 𝐾𝐾𝑟𝑟𝐾𝐾𝑇𝑇𝐾𝐾𝐾𝐾𝐾𝐾𝑇𝑇𝐾𝐾 × 100%

Tingkat Modal dan Ekuitas (E) = 𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇 𝐸𝐸𝐸𝐸𝐸𝐸𝐾𝐾𝑇𝑇𝑇𝑇𝐸𝐸

𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇 𝐾𝐾𝑟𝑟𝐾𝐾𝑇𝑇𝐾𝐾𝐾𝐾𝐾𝐾𝑇𝑇𝐾𝐾 𝑟𝑟𝑇𝑇𝐾𝐾 𝐸𝐸𝐸𝐸𝐸𝐸𝐾𝐾𝑇𝑇𝑇𝑇𝐸𝐸 × 100%

Cost of Equity (re) = 𝐿𝐿𝑇𝑇𝐾𝐾𝑇𝑇𝐾𝐾𝑟𝑟𝑟𝑟𝐸𝐸𝐾𝐾 ℎ𝐸𝐸𝑟𝑟𝑇𝑇𝑟𝑟𝑇𝑇𝑇𝑇 ℎ𝑝𝑝𝑇𝑇𝐾𝐾𝑇𝑇𝐸𝐸

𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝐸𝐸𝐸𝐸𝐸𝐸𝐾𝐾𝑇𝑇𝑇𝑇𝐸𝐸 × 100%

Keterangan :

WACC = Weighted Average Cost of Capital atau biaya modal rata-rata tertimbang

D = Tingkat modal

Rd = Biaya hutang

E = Tingkat modal dan ekuitas

Re = Biaya ekuitas

Tax = Beban pajak

4) Menghitung Capital Charges

para kreditor, serta biaya ekuitas yang seharusnya

dibayarkan kepada para pemegang saham.

Capital Charges = WACC x Invested Capital 5) Menghitung EVA

EVA dapat diukur dengan :

EVA = NOPAT –Capital Charges

2.3 Market Value Added (MVA)

Sasaran utama dari kebanyakan perusahaan adalah untuk memaksimalkan

kekayaan pemegang saham. Sasaran ini sudah pasti akan menguntungkan

pemegang saham, tetapi juga akan membantu untuk memastikan bahwa sumber

daya yang terbatas telah dialokasikan secara efisien, yang akan memberikan

keuntungan pada ekonomi. Kekayaan pemegang saham akan dimaksimalkan

dengan meminimalkan perbedaan antara nilai pasar dari saham perusahaan dan

jumlah modal ekuitas yang telah diberikan oleh pemegang saham.

Menurut Brigham & Houston (2006:68), “perbedaan antara nilai pasar

saham perusahaan dengan jumlah ekuitas modal investor yang telah diberikan

disebut sebagai Market Value Added (MVA).” MVA digunakan untuk mengukur seluruh pengaruh kinerja manajerial sejak perusahaan berdiri hingga sekarang.

MVA = (Saham yang beredar x Harga saham) – Total ekuitas saham

Semakin besar MVA, menunjukkan indikasi MVA semakin baik. Dari

paparan tersebut dapat disimpulkan bila MVA positif maka perusahaan telah

berhasil meningkatkan nilai modal yang telah diinvestasikan, sedangkan bila nilai

MVAnegatif maka perusahaan tidak berhasil mengubah investasi menjadi lebih

besar, bahkan menurunkan nilai modal yang ditanamkan kepada investor.

2.4 Rasio Profitabilitas

Kemampuan perusahaan untuk menghasilkan laba dalam kegiatan

operasinya merupakan fokus utama dalam penilaian prestasi perusahaan (analisis

fundamental perusahaan) karena laba perusahaan selain merupakan indikator

kemampuan perusahaan memenuhi kewajiban bagi para penyandang dananya juga

merupakan elemen dalam penciptaannilai perusahaan yang menunjukkan prospek

perusahaan di masa yang akan datang. Efektifitas manajemen dalam

menggunakan total aktiva maupun aktiva bersih seperti yang tercatat dalam

neraca. Efektifitas dinilai dengan menghubungkan laba bersih – yang

didefinisikan dengan berbagai cara – terhadap aktiva yang digunakan untuk

menghasilkan laba. Hubungan seperti itu merupakan salah satu analisis yang

memberikan gambaran lebih, walaupun sifat dan waktu dari nilai yang ditetapkan

pada neraca cenderung menyimpangkan hasilnya.

Bentuk paling mudah dari analisis profitabilitas adalah menghubungkan

merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan

semua aktiva yang dimiliki oleh perusahaan (Sutrisno, 2000:266).

ROA sering disebut sebagai rentabilitas ekonomi memberikan informasi

seberapa efisien suatu perusahaan dalam melakukan kegiatan usahanya. Rasio ini

menunjukan kemampuan dari modal yang diinvestasikan dalam keseluruhan

aktiva untuk menghasilkan keuntungan bagi semua investor (Riyanto, 1995).

Rasio ini mengukur tingkat pengembalian investasi yang telah dilakukan

perusahaan dengan menggunakan seluruh aktiva yang dimilikinya. Semakin tinggi

ROA semakin tinggi kemampuan perusahaan untuk menghasilkan keuntungan.

Semakin tinggi keuntungan yang dihasilkan perusahaan akan menjadikan investor

tertarik akan nilai saham (Arifin, 2002:65).

Return on Assets = 𝐿𝐿𝑇𝑇𝐾𝐾𝑇𝑇 𝐵𝐵𝑟𝑟𝑟𝑟𝐸𝐸𝐾𝐾 ℎ

𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇 𝐴𝐴𝐸𝐸𝑇𝑇𝐾𝐾𝐴𝐴𝑇𝑇 ×100 %

2.5 Penelitian Terdahulu

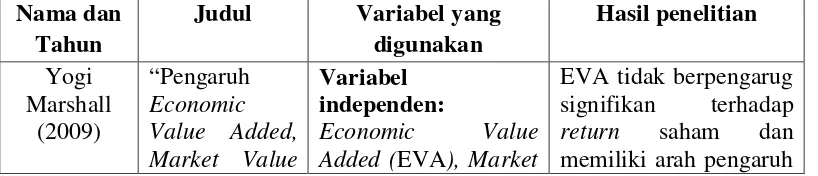

Hasil penelitian terdahulu yang berkaitan dengan return saham perusahaan antara lain penelitian yang dilakukan oleh Marshal (2009) , dalam penelitiannya

Mochtasom (2009), dalam penelitiannya yang berjudul Pengaruh

Economic Value Added, Residual Income, Earnings, Arus Kas Operasi, Market Value Added, dan ROA Terhadap Return Saham Pada Perusahaan Manufaktur yang Listing di BEI. Hasil penelitiannya memberikan bukti empiris bahwa EVA,

Residual Income, Earnings, Arus Kas Operasi, MVA dan ROA secara simultan berpengaruh terhadap return saham, sedangkan secara parsial variabel Earnings, Arus Kas Operasi dan ROA berpengaruh terhadap return saham sedangkan variabel EVA, Residual Income, MVA tidak berpengaruh terhadap return saham.

Wibowo (2005), yang meneliti tentang pengaruh Economic Value Added dan Profitabilitas Perusahaan terhadap Return pemegang Saham. Hasil dari penelitiannya memberikan bukti empiris bahwa Economic Value Added, ROA, ROE tidak berpengaruh signifikan terhadap return saham.

Rahayu (2007), dalam penelitiannya yang berjudul Analisis Pengaruh

EVA dan MVA Terhadap Return Saham Pada Perusahaan Manufaktur di Bursa Efek Jakarta. Hasil penelitiannya memberikan bukti empiris bahwa EVA dan

MVA tidak mempunyai pengaruh positif yang signifikan terhadap return saham perusahaan yang termasuk dalam LQ 45.

Tabel 2.2 Penelitian Terdahulu

Nama dan Tahun

Judul Variabel yang digunakan

Hasil penelitian

Yogi Marshall

“Pengaruh Economic

Variabel independen:

Nama dan Tahun

Judul Variabel yang digunakan

yang negatif, sedangkan MVA dan arus koperasi tidak berpengaruh signifikan dan memiliki arah positif terhadap return saham. Secara simultan EVA, MVA, Arus Kas Operasi tidak berpengaruh signifikan terhadap return saham. Mochammd yang Listing di BEI” Arus Kas Operasi, Market Value Added, dan ROA

Variabel dependen: Return Saham

EVA, Residual Income, Earnings, Arus Kas Operasi, MVA dan ROA secara simultan berpengaruh terhadap return saham, sedangkan secara parsial variabel Earnings, Arus Kas Operasi dan ROA berpengaruh terhadap return saham sedangkan variabel EVA, Residual Income,

MVA tidak positif yang signifikan terhadap return saham

Nama dan Tahun

Judul Variabel yang digunakan Return of Equity (ROE). terhadap Return Saham.

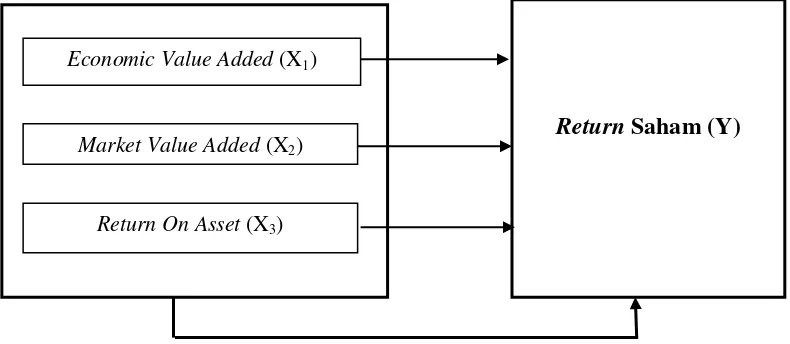

2.6 Kerangka konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana

hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui

dalam suatu masalah tertentu. Berdasarkan latar belakang masalah dan tinjauan

teoritis yang telah diuraikan di awal maka kerangka konseptual penelitian ini

dapat dilihat seperti berikut:

Gambar 2.1

Return Saham (Y)

Economic Value Added (X1)

Market Value Added (X2)

EVA positif berarti perusahaan telah mampu menciptakan nilai bagi

pemegang saham. Nilai tersebut diperoleh dalam bentuk return saham berupa deviden atau capital gain. MVA digunakan untuk mengukur seluruh pengaruh kinerja manajerial sejak perusahaan berdiri hingga sekarang. Semakin besar MVA,

menunjukkan indikasi MVA semakin baik. MVA positif maka perusahaan telah

berhasil meningkatkan nilai modal yang telah diinvestasikan, sedangkan bila nilai

MVAnegatif maka perusahaan tidak berhasil mengubah investasi menjadi lebih besar,

bahkan menurunkan nilai modal yang ditanamkan kepada investor. ROA yang tinggi

(besar) berarti semakin tinggi kemampuan perusahaan untuk menghasilkan

keuntungan. Semakin tinggi keuntungan yang dihasilkan perusahaan akan menjadikan

investor tertarik akan nilai saham (Arifin 2002;65).

2.7Hipotesis Penelitian

Hipotesis merupakan suatu jawaban bersifat sementara terhadap

permasalahan penelitian sampai terbukti melalui data yang terkumpul.

Berdasarkan uraian kerangka konseptual dan teori tersebut , hipotesis penelitian