BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Era globalisasi perdagangan dimana tidak terdapat batasan antara perusahaan di luar negeri dengan perusahaan di dalam negeri dalam memperdagangkan hasil produksinya, membuat persaingan dalam dunia usaha semakin keras dan ketat. Menghadapi persaingan usaha yang semakin keras, perusahaan dituntut agar dapat memiliki kemampuan untuk tetap bertahan. Kemampuan tersebut akan menjadi kekuatan perusahaan dalam menghadapi persaingan usaha, apabila perusahaan mampu memanfaatkan secara maksimal kemampuan tersebut.

dijangkau oleh pelanggan namun harga tersebut juga dapat memberikan keuntungan bagi perusahaan.

Usaha yang dilakukan untuk mencapai harga yang diinginkan pelanggan sekaligus memberikan keuntungan pada perusahaan tidak dapat menggunakan metode tradisional. Hal ini dikarenakan metode tradisional penentuan harganya dihitung dari biaya produksi yang terjadi ditambah laba yang diinginkan. Apabila perusahaan tidak mampu mengendalikan biayanya, maka biaya produksi yang timbul akan tinggi dan akan menyebabkan harga menjadi tinggi serta berakibat pada beralihnya pelanggan pada produk yang dihasilkan oleh competitor. Sehubungan dengan itu, maka dalam penentuan harga dibutuhkan metode yang tepat agar perusahaan tetap bertahan dalam usahanya.

Target costing sendiri menurut Witjaksono (2006) mengemukakan bahwa target costing adalah suatu sistem dimana penentuan harga pokok produk adalah sesuai dengan yang diinginkan sebagai dasar penetapan harga jual produk yang akan memperoleh laba yang diinginkan, atau penentuan harga pokok sesuai dengan harga jual yang pelanggan rela membayarnya. Hansen Mowen (2006) menggambarkan peran target perhitungan biaya menjadi salah satu alat khusus yang berguna untuk mengurangi biaya. Target costing adalah suatu metode penentuan biaya produk atau jasa berdasarkan harga (harga target) dimana pelanggan bersedia membayarnya.

Target costing adalah suatu metode perhitungan biaya produk yang cara perhitungannya secara mundur, yaitu dimulai dari menentukan harga jual yang digunakan untuk menentukan biaya produk tersebut. Dengan menggunakan Target Costing, perusahaan dapat menentukan biaya yang diinginkan.

persaingan, maka perusahaan harus dapat merumuskan besarnya biaya produksi secara tepat agar penentuan harga jual tidak terlalu tinggi tanpa mengurangi laba yang telah ditetapkan perusahaan yaitu dengan menerapkan strategi target costing. Peneliti tertarik terhadap topik ini karena dengan menerapkan metode target costing perusahaan dapat lebih mengontrol biaya dan menentukan biaya produknya berdasarkan harga yang mampu dibeli konsumen.

Berdasarkan uraian diatas, maka judul skripsi ini adalah “PERANAN ANALISIS METODE TARGET COSTING DALAM PENETAPAN HARGA JUAL TERHADAP EFISIENSI BIAYA PRODUKSI PADA PT. X”.

1.2 Identifikasi Masalah

1. Bagaimana penentuan harga jual pada PT. Prysmian Cables Indonesia? 2. Bagaimana peranan metode Target costing sebagai alat penentu efisiensi

biaya produksi pada PT. Prysmian Cables Indonesia?

3. Apakah target costing merupakan alternatif yang tepat agar perusahaan dapat meningkatkan laba?

4. Bagaimana dampak yang terjadi pada laba perusahaan setelah menggunakan target costing?

1.3 Tujan Penelitian

a. Mengetahui dan memahami penentuan harga jual di PT. Prysmian Cables Indonesia?

b. Mengetahui dan memahami peranan target costing sebagai alat penentu efisiensi biaya produksi PT. Prysmian Cables Indonesia.

1.4 Manfaat Penelitian

Manfaat dan penulisan skripsi ini yaitu : 1. Bagi perusahaan

Hasil Penelitian ini diharapkan dapat memberikan masukan dan informasi yang berguna bagi pihak PT. Prysmian Cables Indonesia dalam menerapkan target costing dalam upaya penentuan harga jual yang disesuaikan dengan pengeluaran-pengeluaran biaya yang telah dikeluarkan dalam produksi.

2. Bagi Akademik

Sebagai bahan referensi dalam penelitian selanjutnya yang ada hubungannya dengan penelitian ini.

3. Bagi Penulis

BAB II

KAJIAN PUSTAKA

2.1 Biaya

2.1.1 Pengertian Biaya

Biaya merupakan salah satu faktor penting bagi perusahaan dalam menjalankan kegiatan perusahaan. Perusahaan mengeluarkan biaya jika perusahaan menggunakan sumberdaya tertentu untuk mencapai hasil atau tujuan tertentu. Para ahli telah menjelaskan tentang pengertian biaya.

kegiatan-kegiatan yang menyebabkan pengeluaran kas yang berkaitan dengan usaha untuk menghasilkan pendapatan.

2.1.2 Klasifikasi Biaya

Klasifikasi biaya berdasarkan fungsinya yaitu:

a. Biaya produksi adalah semua biaya dan sumber ekonomis yang dikeluarkan selama proses produksi untuk menghasilkan suatu produk dari bahan baku menjadi barang jadi. Mulyadi (2012) mengemukakan bahwa biaya produksi adalah biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual.

b. Biaya non produksi adalah biaya yang berkaitan dengan fungsi produksi yaitu perancangan, pengembangan, pemasaran, distribusi, layanan pelanggan, dan administrasi umum.

2.1.3 Klasifikasi Biaya Berdasarkan Perilaku Biaya dalam Hubungannya dengan Perubahan Volume Kegiatan

Berdasarkan hal ini biaya dibagi menjadi tiga golongan, yaitu:

1. Biaya variabel, yaitu biaya yang berubah secara sebanding dengan perubahan volume kegiatan.

2. Biaya tetap, yaitu biaya yang jumlah totalnya tidak berubah dengan adanya perubahan volume penjualan.

2.1.4 Metode Biaya Tradisional

Merode biaya tradisional merupakan biaya yang kerap kali digunakan oleh stetiap usaha kecil menengah ditengah keterbatasan pengetahuan dari sumber daya manusia yang mengelola usaha tersebut mengenai metode-metode biaya yang cocok digunakan untuk menjalankan aktifitas produksi perusahaannya. Umumnya pada akuntansi biaya tradisonal perusahaan hanya memperhitungkan biaya produksi ke dalam biaya produk saja, selain itu biaya pemasaran serta administrasi dan umum tidak diperhitungkan ke dalam biaya produk, namun diperlakukan sebagai biaya usaha dan dikurangkan langsung dari laba bruto untuk menghitung laba bersih usaha.

Menurut Sidharta dan Yessica (2008) perhitungan biaya produksi pada metode biaya tradisonal hanya membebankan biaya produksi pada produk. Biaya bahan baku langsung dan biaya tenaga kerja langsung dapat dibebankan ke produk dengan menggunakan penelusuran langsung atau penelusuran penggerak yang sangat akurat.

2.2 Target Costing

2.2.1 Definisi Target Costing

Menurut Wiguna dan Sormin (2007) target costing adalah penentuan biaya yang diharapkan untuk suatu produk berdasarkan harga yang kompetitif, sehingga produk tersebut akan dapat memperoleh laba yang diharapkan. Suatu ilmu yang memastikan kalau produk baru akan menguntungkan ketika dikeluarkan. Terdapat tiga lngkah utama, langkah pertama adalah memperoleh harga jual produk yang ditargetkan dan profit margin yang ditargetkan sehingga allowable cost dapat diperoleh. Tahap kedua adalah achievable product-level target cost. Sedangkan tahap ketiga adalah menurunkan target cost pada produk level ke level komponen sehingga harga pembelian komponen dapat diperoleh, dan juga merupakan suatu filosofi atau pendekatan harga dan manajemen biaya selama masa hidup produk. Target cost ditentukan terlebih dahulu sebelum menciptakan produk.

Target costing digunakan selama tahap perencanaan dan menuntun dalam pemilihan produk dan proses desain yang akan menghasilkan suatu produk yang dapat diproduksi pada biaya yang diijinkan dan pada suatu tingkat laba yang dapat diterima serta dapat memberikan perkiraan harga pasar produk, volume penjualan, dan tingkat fungsionalis.

2.2.2 Tujuan Target Costing

Menurut Monden (1995) target costing mempunyai dua tujuan, yaitu: 1. Untuk mengurangi biaya produk baru agar tingkat keuntungan yang

2. Untuk memotivasi seluruh karyawan perusahaan agar memperoleh laba target pada saat pembangunan produk baru dengan menjalankan metode target costing di seluruh aktivitas perusahaan.

2.2.3 Kegunaan Target Costing

Target costing mempertimbangkan faktor eksternal perusahaan (pasar). Melalui analisis pasar dan pesaing dapat membantu manajemen dalam merancang produk yang dibutuhkan konsumen dengan harga yang kompetitif. Menurut Albano, Bird, Clifton, Townsend (2003), metode target costing membantu perusahaan untuk:

a) Menjamin bahwa produk disesuaikan dengan kebutuhan konsumen dengan lebih baik.

b) Menyesuaikan harga dari keistimewaan produk dengan kesediaan konsumen untuk membayarnya.

c) Mengurangi siklus pengembangan poduk. d) Mengurangi biaya produk secara signifikan.

e) Meningkatkan kerjasama antar departemen dalam perusahaan berkaitan dengan penyusunan, pemasaran, perencanaan, pengembangan, pembuatan, penjualan, pendistribusian, dan penempatan produk.

2.2.4 Prinsip-Prinsip Penerapan Target Costing

Menurut Witjaksono (2006) proses penerapan target costing menganut prinsip-prinsip sebagai berikut:

1) Harga menentukan biaya (Price Led Costing) 2) Fokus pada pelanggan

3) Fokus pada desain produk dan desain proses 4) Cross Functional Team

5) Melibatkan Rantai Nilai 6) Orientasi daur hidup produk

Selanjutnya keenam prinsip-prinsip penerapan biaya target (target costing) tersebut dapat dijelaskan sebagai berikut:

a. Harga menentukan biaya (Price Led Costing)

Persaingan yang semakin ketat dan kompetitif membuat penetapan harga jual produk bukan hal gampang. Harga jual kerap ditentukan oleh pasar, sehingga harga pasar (market price) digunakan untuk menentukan target biaya dengan formula berikut:

Target biaya = Harga pasar – Laba yang diinginkan b. Fokus pada pelanggan

fitur dan fungsi yang ditawarkan oleh produk harus lebih besar dari biaya perolehnya (harga jual dan sisi pandang pengusaha)

c. Fokus pada desain produk dan desain proses

Pengendalian biaya ditekankan pada tahapan desain produk dan tahapan desain proses produksi. Dengan demikian setiap perubahan atau rekayasa harus dilakukan sebelum proses produksi, dengan tujuan menekan biaya dan mengurangi waktu “time to market” terutama bagi produk baru.

d. Cross Functional Team

Tim atau kelompok ini bertanggungjawab atas keseluruhan produk, dimulai dari ide atau konsep produk hingga tahapan produksi penuh. e. Melibatkan rantai nilai

Seluruh anggota yang terlibat dalam rantai nilai, dimulai dari pemasok barang atau jasa, distributor, hingga pelanggan dilibatkan dalam proses target costing.

f. Orientasi daur hidup produk

Meminimalkan biaya selama daur hidup produk, diantara harga, bahan baku, biaya operasi, pemeliharaan, dan biaya distribusi.

2.2.5 Karakteristik Target Costing

1. Target costing diterapkan dalam tahap pengembangan dan perancangan serta costing ini berbeda dari sistem pengendalian biaya standar yang diterapkan dalam tahp produksi.

2. Target costing bukan merupakan metode manajemen untuk pengendalian biaya dalam pemikiran tradisional, namun salah satu tujuannya adalah untuk mengurangi biaya.

3. Dalam proses penentuan biaya target, banyak metode ilmu manajemen digunakan, sebab tujuan manajerial penentuan biaya target meliputi teknik-teknik pengembangan dan perancangan produk.

4. Kerjasama banyak departemen diperlukan dalam melaksanakan target costing.

2.2.6 Kendala Menerapkan Target Costing

Berikut ini adalah kendala yang kerap dikeluhkan oleh perusahaan yang mencoba menerapkan target costing:

a) Konflik antar kelompok dan atau anggota kelompok.

b) Karyawan yang mengalami burnout karena tuntutan target penyelesaian pekerjaan.

c) Target waktu penyelesaian yang terpaksa ditambah

2.2.7 Perbedaan Standar Costing dan Target Costing

Standar costing dan target costing memang berhubungan dan mempunyai kesamaan satu sama lain. Namun, ternyata terdapat perbedaan yang amat mendasar. Standar costing adalah kalkulasi biaya yang membebankan objek biaya berdasarkan estimasi yang beralasan dan melalui tarif yang dianggarkan sesuai dengan biaya sesungguhnya. Standar costing dapat dibentuk tanpa ada campur tangan pihak eksternal, hanya berdasarkan pihak internal perusahaan saja. Dalam menentukan target costing, perusahaan harus memperhatikan analisis internal dan eksternal perusahaan.

Target costing secara konseptual berbeda dengan standar costing. Standar costing memiliki tujuan meminimalkan perbedaan antara biaya yang dibebankan dan biaya sesungguhnya pada tahap produksi. Pada target costing selain meminimalkan perbedaan biaya sesungguhnya dengan yang dibebankan, perusahaan juga harus mempertimbangkan berbagai sudut pasar yang terdiri dari konsumen dan pesaing dalam rangka pengendalian biaya dan memenuhi laba yang diinginkan.

2.3 Harga Jual

2.3.1 Defenisi Harga jual

(2001) mendefinisikan harga jual adalah jumlah moneter yang dibebankan oleh suatu unit usaha kepada pembeli atau pelanggan atas barang atau jasa yang dijual atau diserahkan. Menurut Mulyadi (2001) pada prinsipnya harga jual harus dapat menutupi biaya penuh ditambah dengan laba yang wajar.

Sriyadi (2001) menyatakan bahwa harga jual adalah nilai tukar suatu barang atau jasa, yaitu jumlah uang yang pembeli bayarkan kepada penjual untuk suatu barang tertentu. Fandi Tjiptono (2004) menyatakan harga jual adalah satuan moneter atau ukuran lainya (termasuk barang dan jasa lainnya) yang ditukarkan agar memperoleh hak kepemilikan atau penggunaan suatu barang atau jasa yang akan berpengaruh langsung terhadap laba perusahaan.

Dari definisi dapat disimpulkan bahwa harga jual adalah sejumlah biaya yang dikeluarkan perusahaan untuk memproduksi suatu barang atau jasa ditambah dengan persentase laba yang diingikan perusahaan. Salah satu cara yang dilakukan untuk menarik minat konsumen adalah dengan cara menentukan harga yang tepat untuk produk yang akan dijual yaitu harga yang sesuai dengan kualitas produk suatu barang dan harga tersebut dapat memberikan kepuasan kepada konsumen.

2.3.2 Tujuan Penetapan Harga Jual

Penjual barang dalam menetapkan harga dapat mempunyai tujuan yang berbeda satu sama lain antar penjual maupun antar barang yang satu dengan yang lain. Tujuan penetapan harga menurut Harini (2008) adalah sebagai berikut:

2. Penetapan harga untuk kestabilan harga. Usaha pengendalian harga diarahkan terutama untuk mencegah terjadinya perang harga, khususnya bila menghadapi permintaan yang sedang menurun.

3. Penetapan harga untuk mempertahankan atau meningkatkan bagiannya dalam pasar. Apabila perusahaan mendapatkan bagian pasar dengan luas tertentu, maka ia harus berusaha mempertahankannya atau justru mengembangkannya.

4. Penetapan harga untuk menghadapi atau mencegah persaingan. 5. Penetapan harga untuk memaksimalkan laba.

Menurut Tjiptono (2002) tujuan penetapan harga adalah:

1. Berorientasi laba yaitu bahwa setiap perusahaan selalu memilih harga yang dapat menghasilkan laba yang paling tinggi.

2. Berorientasi pada volume yaitu penetapan harga kepada volume tertentu 3. Berorientasi pada citra (image) yaitu bahwa image perusahaan dapat

dibentuk melalui harga.

4. Stabilisasi harga yaitu penetapan harga yang bertujuan untuk mempertahankan hubungan yang stabil antara harga perusahaan dengan harga pemimpin pasar (market leader)

2.3.3 Sasaran Penetapan Harga Jual

Para pemasar berusaha untuk mencapai sasaran tertentu melalui komponen-komponen penetapan harga. Beberapa perusahaan mencoba untuk meningkatkan keuntungan dengan menetapkan harga rendah untuk menarik bisnis baru. Menurut Boone dan Kurtz (2002) ada empat kategori dasar atau sasaran penetapan harga, yaitu:

1. Sasaran Profitabilitas

Sebagian besar perusahaan mengejar sejumlah sasaran profitabilitas dalam strategi penetapan harganya. Para pemasar mengerti bahwa laba diperoleh dari selisih pendapatan dan beban. Dan juga pendapatan merupakan harga jual dikalikan dengan jumlah yang terjual. Berbagai teori ekonomi mendasari prinsip maksimalisasi keuntungan (profit maximization). Akan tetapi pada kenyatannya prinsip ini masih sulit diterapkan. Maka banyak perusahaan beralih pada sasaran profittabilitas yang lebih sederhana, yaitu Target Return Goal, dimana perusahaan menetapkan harga dengan tingkat profitabilitas yang diinginkan sebagai pengembalian financial atas penjualan ataupun investasi.

2. Sasaran volume

kemudian menetapkan harga yang akan menghasilkan volume penjualan tertinggi tanpa menyebabkan laba turun dibawah level itu. Strategi ini memandang ekspansi penjualan sebagai suatu prioritas yang lebih penting bagi posisi persaingan jangka panjang perusahaan daripada laba jangka pendek.

3. Tingkat kompetisi

Sasaran penetapan harga ini hanyalah untuk menyamakan harga dengan pesaing. Jadi perusahaan berusaha untuk menghindari perang harga dengan tidak menekankan elemen harga dari bauran pemasaran dan menambah nilai, meningkatkan kualitas, mendidik konsumen, dan menciptakan hubungan.

4. Sasaran Prestise

Pengaruh harga pada prestise membuat sebuah harga menjadi relatif tinggi untuk mengembangkan dan menjaga sebuah citra dari kualitas dan eksklusivitas. Para pemasar menetapkan sasaran tersebut karena mereka mengakui peran harga dalam mengkomunikasikan citra suatu perusahaan dan produk-produknya.

2.3.4 Faktor-Faktor Yang Mempengaruhi Harga Jual

1) Konsumen

Konsumen memegang peranan yang paling penting dalam menentukan harga jual. Hal ini dikarenakan apabila harga yang ditentukan terlalu tinggi maka dapat berakibat pada penolakan konsumen terhadap suatu produk atau jasa yang ditawarkan perusahaan ke produk atau jasa yang serupa yang lebih kompetitif.

2) Pesaing

Hampir tidak ada perubahan yang beroperasi dalam keadaan tanpa persaingan. Oleh karena itu perusahaan dituntut untuk selalu mencermati tindakan yang dilakukan oleh pesaingnya. Tindakan yang dilakukan oleh pesaing harus diperhitungkan secara matang karena produk alternative atau produk subtitusi dari pesaing dapat mempengaruhi tingkat permintaan dan memaksa suatu bisnis untuk menurunkan harga jualnya.

3) Biaya

Biaya dalam memproduksi suatu produk sangat mempengaruhi penetapan harga. Manajer harus mempertimbangkan biaya yang diperlukan dengan cermat dalam semua fungsi-fungsi terkait diperusahaan untuk keputusan penetapan harga. Semakin rendah biaya atas harga, maka akan semakin banyak produk perusahaan yang tersedia untuk ditawarkan.

4) Politik, hokum, dan lainnya yang berkaitan dengan citra

yang berlaku di setiap wilayah pemasaran. Pertimbangan politik merupakan sesuatu yang sangat relevan untuk keputusan penetapan harga. 5) Elastisitas permintaan (elasticity demand)

Elastisitas permintaan yaitu bila penjual ingin menaikan volume penjualannya sedangkan kurva permintaan untuk produk tersebut adalah elastis, maka cukup menurunkan harga sedikit dan memperoleh kenaikan volume yang lebih besar.

Jika perusahaan dalam suatu industri dirasakan oleh masyarakat mendapatkan keuntungan yang besar secara tidak wajar, maka mungkin akan terjadi tekanan politis oleh pemerintah dalam hal penetapan pajak yang berbeda atas laba yang diperoleh perusahaan atau dengan segala harga jual perusahaan tersebut. Perusahaan juga harus mempertimbangkan citra mereka di masyarakat dalam proses penetapan harga.

2.3.5 Strategi Penentuan Harga Jual

Harga yang ditentukan untuk sebuah produk akan mempengaruhi pendapatan perusahaan dan pada akhirnya tingkat laba. Perusahaan menentukan harga jual produknya dengan tiga dasar pertimbangan yaitu biaya produksi, suplai persediaan, dan harga persaingan.

a. Penentuan harga berdasarkan biaya produksi

diupayakan agar harga tersebut dapat menutupi semua biaya tersebut. Sebuah strategi harga harus menghitung skala ekonomis. Bagi produk atau jasa yang berada di dalam skala ekonomis, harga harus cukup rendah agar dapat mencapai volume tingkat penjualan yang tinggi sehingga biaya produksi mengalami penurunan.

b. Penentuan harga berdasarkan suplai persediaan

Pada umumnya perusahaan cenderung menurunkan harga jika mereka harus mengurangi persediaan.

c. Penentuan harga berdasarkan harga pesaing

Penentuan harga berdasarkan harga pesaing dibagi atas tiga yaitu:

Penentuan harga penetrasi, dimana perusahaan menentukan harga yang lebih rendah dari harga pesaing agar dapat menembus pasar. Keberhasilan penentuan harga penetrasi tergantung pada seberapa besar tanggapan konsumen terhadap penurunan harga dan juga perusahaan tidak perlu menggunakan strategi ini bila produknya tidak elastis terhadap harga karena kebanyakan konsumen tidak akan beralih ke produk pesaing untuk mengambil keuntungan dari harga yang lebih rendah.

Penentuan harga prestise, ditentukan dengan tujuan untuk memberikan kesan lini terbaik bagi produk perusahaan. Perusahaan yang memiliki diverifikasi bauran produk akan menggunakan strategi penetrasi harga pada beberapa produk dan penentuan harga prestise untuk produk lainnya.

2.3.6 Alternatif Strategi Penetapan Harga

Banyak strategi-strategi khusus yang digunakan oleh perusahaan untuk menentukan harga barang dan jasa, yang berasal dari strategi pemasaran yang mereka rumuskan untuk mencapai keseluruhan sasaran organisasi. Menurut Sukirno (2006) ada enam strategi penetapan harga:

a) Penetapan Harga Kompetitif

Hal ini berlaku pada pasar dimana terdapat produsen atau penjual. Dalam pasar seperti ini untuk menjual barangnya, perusahaan harus menetapkan harga pada tingkat yang bersamaan dengan barang yang sejenis yang diharapkan.

b) Menentukan Harga Terobosan

Cara ini sering dipakai ketika menghancurkan barang baru yang menetapkan harga pada tingkat yang rendah atau murah dengan harapan dapat memaksimalkan volume penjualan.

c) Menetapkan Harga berdasarkan Permintaan

Bioskop. Perusahaan Kereta Api misalnya, menawarkan tiket murah untuk orang yang selalu berpergian bagi pelajar dan orangtua yang sudah pensiun.

d) Kepemimpinan Harga

Penentua harga seperti ini berlaku dalam pasar barang yang bersifat oligopoli yang merupakan struktur pasar, dimana terdapat perusahaan yang dominan yang mempunyai persaingan yang lebih kukuh daripada perusahaan lainnya.

e) Menjual Barang berkualitas dengan Harga Rendah

Kebijakan ini dapat dilakukan oleh perusahaan industri. Manufaktur atau Hypermarket seperti Makro dan Carrefour. Strategi penentuan harga mereka lebih menekankan kepada peningkatan volume barang yang terjual dan bukan memperoleh keuntungan yang tinggi.

f) Kebijakan Harga Tinggi Jangka Pendek

Kebijakan Harga (Price skimming) adalah cara untuk menetapkan harga tinggi yang bersifat sementara, yaitu pada waktu barang yang dihasilkan mulai dipasarkan. Pada periode itu, perusahaan belum menghadapi persaingan dan akan menetapkan harga yang tinggi supaya pengembalian modal dapat dipercepat.

Sutrisno (2008) mengemukakan bahwa biaya produksi adalah biaya yang dikeluarkan untuk mengolah bahan baku menjadi produk selesai. Sedangkan menurut Sukirno (2013) mengatakan bahwa: “Biaya produksi dapat didefinisikan sebagai semua pengeluaran yang dilakukan oleh perusahaan untuk memperoleh faktor-faktor produksi dan bahan-bahan mentah yang akan digunakan untuk menciptakan barang-barang yang diproduksikan perusahaan tersebut.” (hlm.208)

Munawir (2002) mengungkapkan bahwa biaya produksi (productin cost) adalah biaya-biaya yang berkaitan dengan pengolahan (manufacture) atau mengubah bahan baku menjadi barang yang siap jual atau dikonsumsi, maupun biaya pelaksanaan atau pemberian jasa/pelayanan. Menurut Muqodim (2005) mengatakan bahwa, biaya adalah aliran keluar atau penggunaan aktiva, atau terjadinya utang (atau kombinasi diantara keduanya) dari penyerahan atau produksi barang, penyerahan jasa atau pelaksanaan kegiatan utama suatu perusahaan.

2.4.2 Unsur-Unsur Biaya Produksi

Menurut Raiborn dan Kinney (2011), unsur-unsur biaya produksi dapat dibagi menjadi tiga komponen, yaitu: “Biaya bahan baku, biaya tenaga kerja, dan biaya overhead produksi.” (hlm.48)

Dari ketiga unsur-unsur biaya produksi diatas dijelaskan sebagai berikut: 1. Biaya Bahan Baku

produksi dapat berjalan dengan baik. Menurut Raiborn dan Kinney (2011) dikatakan bahwa bahan baku langsung adalah:

“Segala bagian dari sebuah produk yang siap dan dapat diidentifikasikan. Secara teoretis, biaya bahan baku harus memasukkan seluruh biaya bahan baku yang digunakan untuk memproduksi sebuah produk atau kinerja sebuah jasa.” (hlm.50)

Sedangkan menurut Mulyadi (2007) menjelaskan bahwa:

“Bahan baku merupakan bahan yang membentuk bagian tubuh wanita menyeluruh produk jadi. Bahan baku yang diolah dalam perusahaan manufaktur dapat diperoleh dari pembelian lokal, impor, atau dari pengolahan sendiri.” (hlm.275)

Transaksi pembelian bahan baku melibatkan bagian-bagian produksi, gudang, pembelian, penerimaan barang dan asuransi. Menurut Mulyadi (2007) dikatakan bahwa: “Dokumen sumber dan dokumen pendukung yang dibuat dalam transaksi pembelian lokal bahan baku, terdiri dari : 1. Prosedur permintaan pembelian bahan baku

2. Prosedur order pembelian 3. Prosedur penerimaan barang

4. Prosedur pencatatan penerimaan barang di gudang, dan 5. Prosedur pencatatan utang.” (hlm.276)

Jadi yang dimaksud dengan biaya bahan baku ini adalah biaya yang dikeluarkan untuk perusahaan sebagai akibat pembelian bahan baku dan biaya lain-lain yang berkaitan dengan bahan baku.

Istilah biaya tenaga kerja langsung digunakan untuk biaya tenaga kerja yang dapat ditelusuri dengan mudah ke produk jadi. Tenaga kerja langsung biasanya disebut juga touch labor karena tenaga kerja langsung melakukan kerja tangan atas produk pada saat produksi.

Menurut Mulyadi (2007) Biaya Tenaga Kerja langsung merupakan: “Usaha fisik atau mental yang dikeluarkan karyawan untuk mengolah produk. Biaya tenaga kerja adalah harga yang dibebankan untuk penggunaan tenaga kerja manusia tersebut.” (hlm.319)

Dalam industry modern saat ini telah terjadi perubahan yang besar dalam struktur tenaga kerja. Peralatan otomatis yang canggih yang dijalankan dan diawasi oleh tenaga kerja tidak langsung yang ahli mulai menggantikan peran tenaga kerja langsung. Dari uraian diatas maka dapat disimpulkan dalam biaya tenaga kerja peran karyawan dalam proses produksi dan biaya yang dibebankan kepada karyawan perusahaan sesuai dengan total jam kerja tiap karyawan dan biaya tenaga kerja ini juga dilakukan berdasarkan penggolongan-penggolongan diatas.

3. Biaya Overhead Pabrik

Menurut Carter (2009) mengatakan,

“Biaya overhead pabrik pada umumnya di definisikan sebagai bahan baku tidak langsung, tenaga kerja tidak langsung, dan semua biaya pabrik lainnya yang tidak dapat dengan mudah diidentifikasikan dengan atau dibebankan langsung ke pesanan, produk, atau objek objek biaya lain tertentu.” (hlm.438)

1. Penggolongan biaya overhead pabrik menurut sifatnya.

2. Penggolongan biaya overhead pabrik menurut perilakunya dalam hubungannya dengan perubahan volume kegiatan.

3. Penggolongan biaya overhead pabrik menurut hubungannya dengan departemen.” (hlm.193-194)

Dari penjelasan di atas maka penulis menyimpulkan biaya overhead pabrik merupakan unsur-unsur dari biaya produksi yang tidak terlihat dari hasil produk jadi, namun biaya overhead termasuk bagian yang penting dalam proses produksi.

2.5 Kerangka Pemikiran

Kerangka berpikir ini merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah yang penting. Adapun masalah-masalah yang dianggap penting dalam penelitian ini adalah penerepan metode target coting dapat menekan biaya produksi dan memaksimalkan laba.

Berdasarkan uraian diatas, gambar menyeluruh penelitian ini yang mengangkat penelitian mengenai penerapan metode target costing dalam upaya pengurangan biaya produksi untuk peningkatan laba perusahaan. Berikut merupakan gambaran kerangka pemikiran dari penelitian ini:

Gambar 2.1

Kerangka Pemikiran Penelitian

Variabel Independen Variabel Dependen

Metode Target Costing

Penetapan Harga Jual

Sumber: Penulis

2.5.1 Peranan Target Costing Terhadap Harga Jual

Menurut Witjaksono (2006) target costing merupakan suatu sistem dimana penentuan harag pokok produk adalah sesuai dengan yang diinginkan sebagai dasar penetapan harga jual produk yang akan memperoleh laba yang diinginkan, atau penentuan harga pokok sesuai dengan harga jual yang pelanggan rela membayarnya. Salah satu hal yang menyangkut dengan target costing adalah berkaitan dengan masalah penentuan harga jual. Hal ini perlu diterapkan pada perusahaan karena menyangkut seberapa besar biaya-biaya produksi telah dikeluarkan disesuaikan dengan harga jual untuk suatu produk.

Penetapan harga dalam target costing menurut Aprianty (2010) menyatakan bahwa perusahaan mempunyai 2 pilihan dalam menurunkan biaya sampai pada level target biaya (target cost) yaitu:

Mengintergrasikan teknologi pemanufakturan baru mrenggunakan teknik-teknik manajemen biaya yang canggih dan mencari produktivitas yang tinggi melalui perbaikan organisasi dan hubungan tenaga kerja, sehingga perusahaan dapat menurunkan biaya

Penelitian ini sebelumnya pernah dilakukan oleh Himawan (2009) melakukan penelitian dengan judul Analisis Penerapan Target Costing Dalam Penatapan Harga Bandwidth Dedicated Untuk Mengomptimalkan Perencanaan Laba (Studi kasus pada PT. Generasi Indonesia Digital). Berdasarkan hasil penelitian, maka dapat disimpulkan bahwa penerapan metode target costing melalui proses efisiensi biaya untuk produk bandwidth dedicated pada PT Generasi Indonesia Digital dapat dilakukan. Mulai dari menganalisa proses produksi, dilanjutkan dengan menganalisa harga pasar, pada tahapan ini dilakukan perbandingan antara harga GEN-ID dengan harga pesaing, perbedaan harga berkisar antara 2,5% sampai 15% harga yang dimiliki GEN-ID ada pada rata-rata.

Pentapan harga jual pada PT Prysmian Cables Indonesia ini terlalu memperhatikan biaya, sehingga melupakan faktor-faktor lain diluar produksi. Jika hal-hal tersebut tidak diperhatikan dengan baik, maka keuntungan yang dihasilkan pada suatu usaha tidak akan maksimal. Penetapan harga jual yang tidak tepat dapat berakibat fatal bagi suatu usaha. Harga jual yang terlalu tinggi dapat mengakibatkan kehilangan bisnis dan penetapan harga jual yang terlalu rendah juga dapat mengakibatkan kerugian bagi suatu usaha.

perusahaan dapat menjaga kestabilan harga jual produknya agar tetap dapat bersaing.

2.5.2 Peranan Target Costing Terhadap Efisiensi Biaya Produksi

Sutrisno (2008) mengemukakan bahwa biaya produksi adalah biaya yang dikeluarkan untuk mrngolah bahan baku menjadi produk selesai. Menurut Macariello dan Kirby (1994) ada beberapa manfaat yang dapat diperoleh dari target costing, antara lain:

Menyediakan informasi yang lengkap mengenai biaya produk yang baru, sehingga memudahkan badan usaha untuk melakukan pemilihan dalam penggunaaan material, desain produk dan proses manufaktur.

Mengurangi pengembangan siklus hidup produk yaitu biaya yang ditentukan pada saat bersamaan dengan perancangan produk.

Menyediakan pemahaman yang lebih mendalam mengenai biaya produksi, cara untuk mengeliminasi, mengurangi aktivitas yang tidak memberikan nilai tambah, meningkatkan kualitas, menyederhanakan proses menentukan cost driver.

Young (2001) efisiensi ditentukan bersamaan oleh proses desain dan bagaimana proses beroperasi setiap hari.

Adapun penelitian yang mendasari penelitian ini antara lain penelitian dari Gerungan (2013) tentang Pendekatan Target Costing sebagai Alat Penilaian Efisiensi Produksi Pada PT. Tropica Cocoprima. Perusahaan ini merupakan perusahaan manufaktur, harus memperhatikan hal yang berkaitan dengan penentuan harga jual untuk dapat bersaing dengan perusahaan lain. Berdasarkan hasil penelitian, maka dapat disimpulkan bahwa perbandingan total biaya yang dikeluarkan oleh perusahaan dengan menggunakan metode target costing, diketahui lebih efisien. Dengan penerapan target costing, perusahaan dapat memperoleh penghematan biaya.

Malue (2013) melakukan penelitian dengan judul Analisis Penerapan Target Costing Sebagai Pengendalian biaya produksi pada PT. Celebes Mina Pratama. Berdasarkan hasil penelitian, maka dapat disimpulkan bahwa perbandingan biaya menurut perusahaan dengan target costing menunjukkan bahwa total drifting cost dari perusahaan, lebih besar dibandingkan dengan total drifting cost dari target costing. Analisis ini menunjukkan bahwa penerapan target costing pada PT. Celebes Mina Pratama lebih efisien jika dibandingkan dengan yang dilakukan perusahaan selama ini, dimana dengan penerapan target costing perusahaan dapat melakukan penghematan biaya.

Tasikmalaya). Berdasarkan hasil penelitian, maka dapat disimpulkan bahwa terdapat perbedaan yang signifikan antara harga pokok produksi menggunakan perhitungan metode traditional costing dan metode target costing dan dapat disimpulkan bahwa metode target costing menghasilkan harga pokok produksi yang lebih efisien. Dengan menggunakan target costing perusahaan dapat semaksimal mungkin agar biaya produksi dapat sesuai dengan targetnya.

BAB III

METODOLOGI PENELITIAN

3.1 Desain Penelitian

Dalam melakukan penelitian ini, penulis menggunakan metode statistik deskriptif. Menurut Sugiyono (2012) metode penelitian deskriptif adalah metode penelitian yang dilakukan untuk mengetahui nilai variabel mandiri atau lebih (independen) tanpa membuat perbandingan atau menggabungkan antara variabel satu dengan yang lain. Penelitian deskriptif juga adalah penelitian yang menggambarkan mengenai bagaimana keadaan perusahaan tersebut sampai pada data-data yang dibutuhkan untuk dapat menentukan harga jual produk dengan tepat dengan rancangan penelitian yang digunakan dalam studi kasus. Pada umumnya penelitian deskriptif merupakan penelitian non hipotesis. Adapun objek penelitian adalah Peranan Analisis Metode Target Costing Dalam Penetapan Harga Jual terhadap Efisiensi Biaya Produksi.

Sebagai populasi dalam penelitian ini adalah mengenai aktifitas biaya-biaya dan proses produksi di PT. Prysmian Cables Indonesia.

Sampel yang akan diambil penulis dalam penelitian ini adalah laporan biaya-biaya dan proses produksi bulanan PT. Prysmian Cables Indonesia selama periode tahun 2014 yang diperoleh dari informan yang mempunyai peran dalam PT. Prysmian Cables Indonesia, terutama data mengenai biaya-biaya utama dalam kegiatan produksi yang terdiri atas biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik.

3.3 Defenisi Operasional dan Pengukuran

Pengertian variabel menurut Sugiyono (2008) adalah “sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulan.” (hlm.31)

Operasionalisasi variabel diperlukan dalam menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam suatu penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar.

1. Variabel Bebas / Independent (variabel X1) Sugiyono (2008) mengemukakan bahwa,

Variabel bebas yang diteliti dalam penelitian ini ada dua, pertama (X1) adalah target costing dan kedua (X2) adalah penetapan harga jual.

2. Variabel tergantung / Dependent (Variabel Y)

Variabel tergantung adalah variabel yang memberikan reaksi/respon jika dihubungkan dengan variabel bebas. Menurut Sugiyono (2008),

“Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas.” (hlm.39)

Dalam hal ini variabel terikatnya adalah efisiensi biaya produksi dengan indikator jumlah dari biaya bahan baku, tenaga kerja, dan biaya lain-lain.

3.4 Instrumen Penelitian

Instrumen penelitian merupakan alat bantu yang digunakan penelitian untuk mempermudah kegiatannya. Instrumen yang digunakan peneliti dalam penelitian ini berupa data primer dan data sekunder.

Data Primer, data primer adalah data yang diambil langsung oleh peneliti, untuk penelitian ini didapat dari wawancara langsung untuk memperoleh keterangan dari pihak perusahaan yang berhubungan dengan gambaran perusahaan dan variabel penelitian yaitu metode target costing, harga jual dan efsiensi biaya produksi, serta hal lain yang dapat memperkuat hasil penelitian, sehubungan dengan masalah yang diteliti yakni prosedur proses biaya produksi.

Data Sekunder

informasi biaya yang terjadi dalam proses produksi yang dapat membantu dalam menentukan berapa besar biaya yang dibutuhkan dalam pembuatan produk, antara lain adalah laporan biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik.

o Studi Kepustakaan, yaitu dengan membaca kembali literature atau refrensi dari perpustakaan, yang ada kaitannya dengan topik yang sedang diteliti.

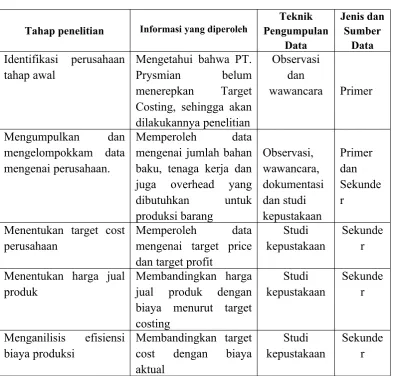

3.5 Prosedur Pengumpulan Data

Dalam melakukan pengumpulan data, penulis mengumpulkan data dengan mengikuti prosedur pengumpulan data sebagai berikut:

o Surat ijin Fakultas Ekonomi Universitas Advent Indonesia

o Surat penerimaan ijin perusahaan PT. Prysmian Cables Indonesia

3.6 Pengolahan dan Analisa Data

Menurut Kusuma dan Ayu Noorida Soerono (2008) teknik analisis data yang digunakan dalam menerapkan target costing terdiri atas lima langkah. Berikut ini langkah-langkah yang digunakan dalam pengimplementasian dengan metode target costing yaitu:

Menentukan harga pasar

Menentukan laba yang diharapkan

Menghiting biaya target (target cost) pada harga pasar yang dikurangi dengan laba yang diharapkan,

Menggunakan rekayasa nilai (value engineering) untuk mengidentifikasi cara yang dapat menurunkan biaya produk, dan

Menggunakan kaizen costing dan pengendalian operasional untuk ters menurunkan biaya.

Berdasarkan tahapan-tahapan diatas, untuk mendapatkan hasil dari penerapan metode target csting terdapat dua metode untuk mengendalikan biaya-biaya pada perusahaan yaitu pada tahap keempat dan kelima. Untuk kedua tahap tersebut tidak diharuskan untuk menjalankan keduanya dalam satu perusahaan tergantung keutuhan perusahaan, apakah perlu menerpakan keduanya atau salah satu diantara dua metode pengendalian biaya tersebut.

Rekayasa Nilai (Value Engineering)

Rekayasa nilai (value engineering) adalah evaluasi sistematis atas desain engineering suatau proyek untuk mendapatkan bnilai yang paling tinggi bagi setiap uang yang dikeluarkan dan mengkaji dan memikirkan berbagai komponen kegiatan dalam kaitannya antara biaya terhadap fungsinya dengan tujuan untuk mendapatkan penurunan biaya proyek secara keseluruhan (Labombang: 2007)

3.7 Etika Penelitian

Dalam setiap penelitian penulis harus melakukan suatu etika yang dinamakan etika penelitian. Penulis akan menjelaskan etika penelitian pada penelitian ini sebagai berikut:

1. Penulis mendapatkan persetujuan dari Fakultas Ekonomi Universitas Advent Indonesia untuk meneliti pada PT Prysmian Cables Indonesia. 2. Penulis mendapatkan Persetujuan dari PT Prysmian Cables Indonesia

untuk melakukan penelitian di perusahaan tersebut.

3. Segala penulisan dalam penelitian ini tidak hasil dari plagiat dan ditulis sendiri oleh penulis.