PENGARUH FAKTOR SITUASIONAL DAN INDIVIDUALTERHADAP

PENGHENTIAN PREMATUR PROSEDUR AUDIT

Hanny Oktaria

1), Dedi Kurniawan

2)1) Jurusan Manajemen Bisnis, Politeknik Negeri Batam, Batam 29461, email: [email protected] 2) Jurusan Manajemen Bisnis, Politeknik Negeri Batam, Batam 29461, email: [email protected] Abstrak – Profesi auditor merupakan sebuah profesi yang hidup dalam lingkungan bisnis dan profesi kepercayaan masyarakat, karena jasa tersebut menjadi kebutuhan bagi para penggunaan laporan keunagan sebagai dasar pengambilan keputusan. Untuk memperoleh bukti yang kompeten dan cukup, maka auditor pada KAP (Kantor Akuntan Publik) terlebih dahulu mendesain program audit. KAP sangat bergantung kepada perilaku auditor dalam pelaksanaaan prosedur audit untuk menghasilkan laporan dan audit yang berkualitas. Penelitian sebelumnya Alderman dan Deitrick 1982; Raghunathan, 1991; malone dan Roberts, 1996; Donnely et al., 2013; Coram et al., 2004. Penelitian tersebut menunjukkan adanya perilaku menyimpang yang dilakukan auditor (dysfunctional audit behavior) dalam bentuk penyimpangan, manipulasi dan kecurangan terhadap audit standar akibat tindakan penghentian prematur prosedur audit, sehingga dalam pelaksanaannya perilaku tersebut menjadi ancaman terhadap penurunan kualitas audit. Hasil penelitian diharapkan menjadi pembuktian teori atribusi sebagai teori dasar yang memperkuat faktor faktor penyebab auditor melakukan penghentian prematur prosedur audit dan bisa memberikan manfaat bagi Manging Patrner (MP) selaku pimpinan tertinggi dalam mengevaluasi kembali segala kebijakan serta kontrol Sistem Pengendalian Mutu (SPM) KAP apakah berjalan dengan efektif dan baik. Data yang digunakan dalam penelitian ini berupa kuisioner yang dikumpulkan dari KAP yang berada di Batam.

Kata Kunci: Prosedur audit, KAP, Perilaku

Abstract - The auditor's profession is a profession that lives in the business environment and the profession of public trust, because it becomes a necessity for the use of the welfare report as a basis for decision making. To obtain sufficient and sufficient evidence, the auditor at KAP (Public Accounting Firm) first designs the audit program. Firms rely heavily on auditors' behavior in implementing audit procedures to produce quality reports and audits. Previous research Alderman and Deitrick 1982; Raghunathan, 1991; malone and Roberts, 1996; Donnely et al., 2013; Coram et al., 2004. The research indicates the existence of auditor's distorted behavior (dysfunctional audit behavior) in the form of deviation, manipulation and fraud against standard audit due to the premature discontinuation of auditing procedures, so that in practice the behavior becomes a threat to the decrease of audit quality. The result of the research is expected to be the proof of attribution theory as the basic theory that strengthens the factor causing factor of auditor to stop premature audit procedure and can give benefit for Manging Patrner (MP) as the highest leader in reevaluating all policies and control of Quality Control System (SPM) effectively and well. The data used in this study is a questionnaire collected from KAP located in Batam.

Keywords: Audit Procedures, Firm, Behavior

1. PENDAHULUAN

Profesi auditor merupakan sebuah profesi yang hidup dalam lingkungan bisnis dan profesi kepercayaan masyarakat, karena jasa tersebut menjadi kebutuhan bagi para pengguna laporan keuangan sebagai dasar pengambilan keputusan. Auditor bertanggung jawab merencanakan dan melaksanakan audit untuk memperoleh keyakinan yang memadai mengenai laporan keuangan yang bebas dari salah saji material untuk menyatakan opini mengenai kewajaran laporan keuangan Perusahaan. Berkaitan dengan kewajaran laporan keuangan Perusahaan, auditor seharusnya melakukan evaluasi secara menyeluruh mengenai bukti-bukti audit berdasarkan prosedur audit yang dilaksanakan.

Untuk memperoleh bukti audit yang cukup dan kompeten, maka auditor pada Kantor Akuntan Publik (KAP) terlebih dahulu mendesain program audit. Menurut Fleming (1980) program audit merupakan sekumpulan prosedur audit yang wajib dilakukan selama pelaksanaan audit. Dalam program audit, pelaksanaan prosedur audit yang baik dan cermat akan mempermudah auditor dan KAP didalam menghasilkan laporan audit yang berkualitas (Malone dan Roberts, 1996). KAP sangat bergantung pada perilaku auditor dalam pelaksanaan prosedur audit untuk menghasilkan laporan dan audit yang berkualitas.

Penurunan kualitas audit di Indonesia dapat dilihat dari berbagai kasus kegagalan audit dan penetapan sanksi yang dilakukan Menteri Keuangan kepada Akuntan Publik (AP) dan KAP. Dalam kasus yang terjadi pada tahun 2009, Menteri Keuangan

melakukan pembekuan izin 3 AP yaitu: Drs. Basyiruddin Nur, Hans Burhanuddin Makarao dan Drs. Dadi Muchidin dan 5 KAP yaitu: Drs Dadi Muchidin, Matias Zakaria, Drs. Soejono, Drs. Abdul Azis dan Drs. M. Isjwara (Infobanknews, 2009). Hal ini disebabkan karena AP dan KAP tersebut belum secara penuh mematuhi Standar Auditing (SA) dalam pelaksanaan audit atas laporan keuangan Perusahaan yang di audit. Tindakan penghentian prematur dalam pelaksanaan prosedur audit tersebut dinilai berpengaruh cukup signifikan terhadap kualitas laporan auditor independen.

Auditor yang bertindak secara profesional menginginkan perilaku tersebut ditemukan dan dihilangkan, untuk itu perilaku penghentian prematur prosedur audit menjadi fokus perhatian yang sangat penting. Coram et al., (2004) menyatakan bahwa hukuman bagi auditor yang melakukan tindakan ini begitu berat yaitu berupa pemecatan, karena tindakan ini paling tidak dapat diterima dibandingkan dengan perilaku pengurangan kualitas audit yang lain. Bahkan yang lebih berat perilaku ini menimbulkan tuntutan hukum bagi auditor.

Di Indonesia, dengan adanya UU AP tindakan penghentian prematur prosedur audit berdampak pada pemberian sanksi pidana bagi auditor, tidak hanya sanksi administratif yang lebih dulu dilakukan melalui pencabutan izin praktik. Hasil temuan Heriningsih (2002) menggambarkan bahwa auditor yang tidak melakukan prosedur audit secara mencukupi sehingga berdampak pada penerbitan opini maka tindakan tersebut dapat dituntut secara hukum. Hal ini sesuai dengan pencantuman aturan pidana bagi Auditor/Akuntan Publik (AP) dalam Undang-Undang (UU) AP No. 5 tahun 2011 pasal 55a dikenakan apabila auditor/AP yang dengan sengaja menghilangkan data atau catatan pada kertas kerja dan tidak membuat kertas kerja yang berkaitan dengan jasa audit yang diberikan. Sanksi pidana tersebut berupa penjara paling lama 5 tahun dan pidana denda paling banyak Rp300.000.000.

Berkaitan dengan hasil penelitian yang dilakukan oleh Rhode (1978) bahwa anggota AICPA telah melakukan sign-offs terhadap prosedur audit dengan lebih dari 50%. Perilaku tersebut menghasilkan kualitas audit yang jauh dibawah standar. Hal yang sama terjadi pula di Indonesia, dengan hasil penelitian yang dilakukan oleh Heriningsih (2002) dan Weningtyas et al., (2007) menunjukkan hasil bahwa 56% dan 13% sampel auditor cenderung melakukan penghentian prematur prosedur audit. Temuan tersebut menyimpulkan mengapa auditor melakukan tindakan prematur atas prosedur audit, di antaranya: adanya tenggat waktu penyampaian laporan audit, tidak dipahaminya prosedur audit, tidak materialnya prosedur audit yang dilaksanakan, menganggap prosedur audit tidak penting, faktor kebosanan dari auditor dan jangka

waktu audit yang ditetapkan terbatas (Rhode, 1978; Alderman dan Deitrick, 1982). Dengan adanya alasan tersebut, menjelaskan bahwa perilaku penghentian prematur prosedur audit dapat terjadi secara internal dan tidak hanya melibatkan faktor eksternal.

Penelitian Donnelly et al., (2003) menunjukkan bahwa tekanan waktu audit dan pergantian staff secara tiba-tiba menimbulkan hal signifikan atas tekanandan mempengaruhi keterlibatan tim audit. Dalam penelitiannya Donnelly et al., (2003) menggunakan sampling 10 KAP dengan total responden yang terlibat 113. Temuan penelitian ini menyatakan bahwa auditor dengan lokus kendali eksternal, komitmen organisasi dan turnover intention berhubungan positif dengan tingkat penerimaan perilaku penyimpangan audit atas premature sign offs. Hasil penelitian ini menggambarkan auditor yang memiliki turnover intention tinggi dan kinerja rendah lebih terlibat dalam perilaku premature sign-offs.

Perbedaan hasil penelitian yang dilakukan oleh Malone dan Roberts (1996) yang menemukan time pressure sebagai faktor eksternal tidak berpengaruh terhadap terjadinya premature sign-offs, kemudian turnover intention sebagai faktor internal juga tidak memberikan pengaruh terhadap premature sign-offs. Lebih lanjut, Margheim dan Pany (1986) yang melakukan penelitian sebelum Malone dan Roberts (1996) menyatakan dalam temuannya bahwa time pressure tidak berpengaruh positif terhadap tindakan premature sign-offs dan Reduced Audit Quality (RAQ) lainnya.

Di Indonesia, dengan penelitian yang dilakukan oleh Heriningsih (2002) bahwa terdapat hubungan antara tekanan waktu terhadap penghentian prematur prosedur audit. Begitu juga dengan variabel risiko audit yang memiliki hubungan terhadap premature sign-offs. Lebih lanjut, hasil penelitian atas urutan prioritas menemukan bahwa mengurangi jumlah sampel yang telah direncanakan dalam audit laporan keuangan merupakan prosedur audit yang paling sering ditinggalkan, sedangkan melakukan konfirmasi dengan pihak ketiga merupakan prosedur audit yang jarang ditinggalkan.

Lebih lanjut, penelitian ini mengacu pada penelitian-penelitian di atas, yang berbeda dari penelitian ini dengan penelitian sebelumnya adalah penelitian ini menguji kembali secara bersamaan terkait faktor eksternal atas variabel tekanan waktu, risiko audit, prosedur review dan kontrol kualitas serta menambahkan dua variabel baru sebagai faktor internal yaitu komitmen organisasi dan turnover intention apakah berpengaruh terhadap perilaku penghentian prematur prosedur audit.

Alasan penambahan variabel komitmen organisasi dan turnover intention dalam penelitian ini

karena mengikuti saran dari penelitian sebelumnya serta menganggap faktor internal ini memiliki pengaruh terhadap penghentian prematur prosedur audit. Adanya asumsi yang timbul dari dalam diri auditor melalui integritas dan profesionalisme bahwa keberhasilan serta kinerja auditor dalam pekerjaannya ditunjang oleh faktor tersebut menyebabkan penelitian ini dilakukan.

Pada penelitian ini, sampel yang digunakan berbeda dengan penelitian sebelumnya yaitu berdasarkan auditor yang bekerja pada KAP di Batam. Unit analisis yang dilakukan pada penelitian ini berada pada semua posisi auditor, yang dalam struktur organisasi KAP digolongkan mulai dari auditor level bawah sampai atas, yaitu: junior auditor, senior auditor, supervisor, manajer, dan partner.

2. LANDASAN TEORI Teori Atribusi

Penelitian yang menguji pengaruh tekanan waktu, risiko audit, prosedur review dan kontrol kualitas, komitmen organisasi serta turnover intention terhadap penghentian prematur ini merupakan salah satu penelitian dalam bidang akuntansi keperilakuan. Kajian yang dilakukan adalah sikap individu yang dihadapkan oleh adanya konflik yang jika tidak diatur dengan baik akan menimbulkan perilaku disfungsional. Teori yang melandasi penelitian ini adalah teori atribusi. Teori atribusi akan memberikan pengertian ke dalam proses sehingga kita mengetahui sebab dan motif perilaku seseorang. Mengamati perilaku dan menggambarkan kesimpulan dinamakan membuat atribusi. Menurut Kelley (1972) Teori ini diarahkan untuk mengembangkan penjelasan dari cara-cara individu menilai orang secara berlainan, tergantung makna apa yang individu hubungkan (atribusikan) ke suatu perilaku tertentu.

Menurut Robbin (2003: 88) dua fokus di dalam mencari penyebab suatu kejadian yaitu dari dalam diri (dispositional attributions) dan sesuatu di luar diri (situational attributions). Apabila individu menyimpulkan bahwa seseorang melakukan tindakan karena sifat-sifat kepribadiannya, maka individu tersebut melakukan atribusi internal. Akan tetapi, jika individu menyimpulkan bahwa tindakan yang dilakukan seseorang dikarenakan oleh tekanan situasi tertentu maka individu tersebut melakukan atribusi eksternal. Dispositional attributions cenderung mengacu pada aspek perilaku individual, sesuatu yang telah ada dalam diri seseorang seperti sifat pribadi, persepsi diri, kemampuan, dan motivasi. Penghentian Prematur (Premature Sign-Offs)

Penelitian-penelitian yang lebih awal tentang perilaku pengurangan kualitas audit terutama difokuskan pada satu tipe perilaku pengurangan kualitas audit yang dianggap paling serius yaitu penghentian prematur atas prosedur audit (premature sign-offs). Karena tipe perilaku ini secara langsung

merusak sistem pengendalian dari auditor itu sendiri, sehingga mendasari sebuah ancaman yang langsung dan serius pada kualitas audit.

Penghentian prematur prosedur audit merupakan tindakan yang dilakukan auditor dengan tidak melaksanakan atau mengabaikan satu atau beberapa prosedur audit yang disyaratkan, namun auditor mendokumentasikan semua prosedur audit telah diselesaikan secara lengkap (Alderman dan Deitrick, 1982). Shapeero et al., (2003) menambahkan pandangan bahwa penghentian prematur terjadi saat auditor mendokumentasikan penyelesaian dari prosedur yang dibutuhkan dan tidak tercakup prosedur audit lainnya, tanpa melakukan prosedur audit tambahan atau mencatat penghapusan prosedur itu. Perilaku ini berakibat pada menurunnya kualitas audit yang dihasilkan KAP karena bukti audit yang seharusnya dikumpulkan melalui serangkaian prosedur audit diperoleh secara tidak tepat dan cukup. Kondisi tersebut berakibat pada opini yang dihasilkan oleh auditor menjadi tidak memadai dalam menilai kewajaran laporan keuangan auditan. Penghentian prematur dapat mendorong auditor untuk mengumpulkan alat bukti yang kurang mencukupi sebagai dasar pemberian opini (Kelley dan Margheim, 1990).

Dengan demikian, perilaku penghentian prematur prosedur audit secara langsung dapat mempengaruhi kualitas audit. Hal ini terjadi ketika auditor melakukan kesalahan didalam penyampaian pertimbangan profesional, karena beberapa prosedur audit yang seharusnya dilakukan dalam pelaksanaan audit dikurangi bahkan dihilangkan.

Prosedur Audit

Tujuan pengauditan umum atas laporan keuangan oleh auditor independen merupakan pemberian opini atas kewajaran di mana laporan tersebut telah disajikan secara wajar, dalam segala hal yang material, posisi keuangan, hasil usaha dan arus kas, sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia (PSA No.2 2001) . PSA ini lebih menekankan pada pemberian opini atas laporan keuangan, untuk menyatakan opini atau pendapat atas laporan keuangan yang diauditnya, seorang auditor harus melakukan prosedur audit.

Dalam penelitian ini, serangkaian prosedur yang dilakukan sesuai dengan beberapa prosedur audit yang ditetapkan dalam Standar Profesi Akuntan Publik (SPAP) yang menurut Heriningsih (2002) cenderung dilakukan oleh auditor dalam praktik penghentian prematur. Prosedur audit tersebut adalah pemahaman bisnis dan industri klien (PSA No.5 2001), pertimbangan pengendalian internal (PSA No.69 2001), komunikasi dengan internal auditor klien (PSA No. 33 2001), informasi asersi manajemen (PSA No.7 2001), prosedur analitik (PSA No.22 2001), konfirmasi (PSA No.7 2001), representasi manajemen (PSA No.17 2001), pengujian pengendalian teknik berbantuan komputer

(PSA No.59 2001), sampling audit (PSA No.26 2001) dan perhitungan fisik (PSA No.7 2001).

Setelah auditor menyelesaikan seluruh prosedur untuk masing-masing tujuan audit dan laporan keuangan serta pengungkapan yang terkait, sangat penting untuk menggabungkan informasi yang didapatkan untuk mencapai kesimpulan menyeluruh mengenai apakah laporan keuangan telah disajikan secara wajar (Arens et al., 2011: 134). Namun, hasil penelitian terdahulu yang dilakukan (di antaranya oleh: Alderman dan Deitrick, 1982; Raghunathan, 1991; Heriningsih, 2002; Weningtyas et al., 2007) menunjukkan bahwa auditor memiliki kecenderungan untuk memilih melakukan praktik penghentian prematur atas prosedur audit yang paling tidak berisiko diantara prosedur-prosedur audit yang disyaratkan. Pemilihan ini menimbulkan urutan atau prioritas dari prosedur audit yang dihentikan dimulai dari yang paling sering dihentikan sampai paling jarang/tidak mungkin untuk ditinggalkan (Weningtyas et al., 2007).

Tekanan Waktu

Dalam melaksanakan proses audit, auditor harus dapat mempertimbangkan biaya dan waktu yang tersedia. Auditor dituntut untuk dapat menyelesaikan prosedur audit yang disyaratkan dalam waktu yang sesingkat-singkatnya sesuai dengan batasan waktu penugasan dan menghasilkan laporan tepat pada waktunya. Pertimbangan inilah yang menimbulkan time pressure/tekanan waktu. Heriningsih (2002) menyatakan bahwa time budget pressure dan time deadline pressure merupakan dimensi dari time pressure.Time budget pressure yaitu keadaan dimana auditor dituntut untuk melakukan efisiensi terhadap anggaran waktu yang sangat ketat dan kaku (Raghunathan, 1991), atau terdapat pembatasan waktu dalam anggaran waktu yang sangat ketat sedangkan time deadline pressure disebabkan oleh adanya kebutuhan untuk melengkapi tugas audit berdasarkan pedoman waktu tertentu. Batas waktu (time deadline) berhubungan dengan tekanan untuk menyelesaikan pekerjaan audit tepat pada waktunya (Heriningsih , 2002).

Tekanan waktu yang diberikan oleh KAP kepada auditornya bertujuan untuk mengurangi biaya audit. Semakin cepat waktu pengerjaan audit, maka biaya pelaksanaan audit akan semakin kecil. Keberadaan time pressure ini memaksa auditor untuk menyelesaikan tugas secepatnya sesuai dengan anggaran waktu yang telah ditetapkan. Pelaksanaan prosedur audit dalam kondisi time pressure hasilnya tidak akan sama dengan pelaksanaan prosedur audit tanpa kondisi time pressure. Hasilnya, agar anggaran waktu sesuai dengan yang telah ditetapkan, ada kemungkinan bagi auditor untuk melakukan pengabaian terhadap prosedur audit bahkan pemberhentian prosedur audit. Hasil penelitian Alderman dan Deitrick (1982) menyatakan bahwa lebih dari 51% auditor setuju bahwa time budget

memiliki pengaruh yang signifikan terhadap kinerja audit. Shapeero et al., (2003) menemukan bahwa seiring dengan semakin meningkatnya pengetatan anggaran maka praktik penghentian prematur atas prosedur audit semakin meningkat pula. Penelitian Weningtyas et al., (2007) menemukan bahwa time pressure berpengaruh signifikan terhadap penghentian prematur atas prosedur audit. Hubungan antara time pressure dan penghentian prematur atas prosedur audit bersifat positif. Semakin besar time pressure maka semakin besar pula kecenderungan untuk melakukan penghentian prematur atas prosedur audit, dan sebaliknya.

Risiko Audit

Risiko adalah penerimaan auditor bahwa terdapat suatu tingkat ketidakpastian dalam pelaksanaan fungsi auditnya. Dalam perencanaan audit, auditor harus mempertimbangkan risiko audit. Risiko audit adalah risiko yang terjadi dalam hal auditor tanpa disadari tidak memodifikasi pendapat sebagaimana mestinya, atas suatu laporan keuangan yang mengandung salah saji material (PSA No.5, 2001). Semakin besar keinginan auditor untuk menyatakan pendapat yang benar, semakin rendah risiko audit yang akan diterima. Semakin rendah risiko audit yang ingin dicapai, maka semakin banyak jumlah bukti yang diperlukan. Komponen risiko audit pada umumnya terdiri atas tiga, yaitu: Risiko bawaan (inherent risk), Risiko pengendalian (control risk) dan Risiko deteksi (detection risk).

Risiko Bawaan

Risiko bawaan adalah kerentanan suatu asersi terhadap salah saji material dengan asumsi tidak ada kebijakan dan prosedur struktur pengendalian intern yang terkait. Risiko bawaan selalu ada dan tidak pernah mencapai angka nol. Risiko bawaan tidak dapat dirubah oleh penerapan prosedur audit yang paling baik sekalipun. Risiko bawaan bervariasi untuk setiap asersi. Risiko bawaan juga dibedakan atas risiko bawaan setiap akun dan risiko bawaan keseluruhan untuk banyak akun. Berikut merupakan beberapa faktor yang menentukan risiko bawaan pada banyak akun:

1. Profitabilitas perusahaan secara relatif dibandingkan dengan perusahaan pada umumnya. Semakin tinggi profitabilitas suatu perusahaan, semakin kecil risiko bawaannya.

2. Jenis usaha dan sensitivitas operasi. Semakin sensitif operasi perusahaan, semakin tinggi risiko bawaannya. Bidang usaha yang sangat dipengaruhi perkembangan teknologi, dan kompetisi usahanya ketat, mengakibatkan risiko bawaan yang tinggi.

3. Masalah kelangsungan usaha. Perusahaan yang sedang mengalami masalah

kebangkrutan mempunyai risiko bawaan yang tinggi.

4. Sifat, penyebab, dan jumlah salah saji yang dideteksi dalam audit tahun sebelumnya. Risiko bawaan perusahaan akan dinilai lebih tinggi apabila banyak salah saji yang terdeteksi melalui audit tahun sebelumnya. 5. Integritas, reputasi, dan pengetahuan

akuntansi dari manajemen. Semakin baik integritas, reputasi, dan pengetahuan tentang akuntansi yang dimiliki manajemen klien, semakin kecil risiko bawannya. Berikut ini merupakan faktor yang menentukan risiko bawaan suatu akun tertentu:

a. Auditabilitas akun atau transaksi. Semakin tinggi tingkat aktivitas akun, semakin rendah risiko bawaan pada akun tersebut.

b. Kerumitan masalah akuntansi terkait. Masalah akuntansi terkait meliputi masalah pengakuan dan kerumitan penilaian akun. Masalah akuntansi yang rumit akan meningkatkan risiko audit. c. Sifat, penyebab, dan jumlah salah saji

yang dideteksi dalam audit tahun sebelumnya. Risiko bawaan perusahaan akan dinilai lebih tinggi apabila banyak salah saji yang terdeteksi melalui audit tahun sebelumnya.

Risiko Pengendalian

Risiko pengendalian adalah risiko bahwa suatu salah saji material, yang dapat terjadi dalam suatu asersi, tidak dapat dideteksi ataupun dicegah secara tepat pada waktunya oleh berbagai kebijakan dan prosedur struktur pengendalian intern perusahaan. Risiko pengendalian tidak pernah mencapai keyakinan penuh bahwa semua salah saji material akan dapat dideteksi ataupun dicegah. Risiko pengendalian merupakan fungsi dari efektivitas struktur pengendalian intern. Semakin efektif struktur pengendalian intern perusahaan klien, semakin kecil risiko pengendaliannya. Penetapan risiko pengendalian didasarkan atas kecukupan bukti audit yang menyatakan bahwa struktur pengendalian intern klien adalah efektif.

Sebagaimana dalam risiko bawaan, hubungan antara risiko pengendalian dan risiko deteksi yang direncanakan berbanding terbalik, sedangkan hubungan antara risiko pengendalian dan bukti substantif berbanding lurus. Jika auditor menyimpulkan bahwa pengendalian internalnya efektif, risiko deteksi yang direncanakan dapat dinaikkan, sehingga bukti audit dapat diturunkan (Arens et al., 2011: 273). Auditor dapat menaikkan risiko deteksi yang direncanakan ketika pengendalian internalnya efektif, karena pengendalian yang efektif akan mengurangi kemungkinan salah saji dalam laporan keuangan.

Risiko Deteksi

Risiko deteksi merupakan risiko bahwa auditor tidak dapat mendeteksi salah saji material yang terdapat dalam suatu asersi. Risiko deteksi tergantung atas penerapan auditor terhadap risiko audit, risiko bawaan dan risiko pengendalian. Semakin besar risiko audit, semakin besar pula risiko deteksi. Sebaliknya semakin besar risiko bawaan ataupun risiko pengendalian, semakin kecil risiko deteksi.

Pada tahap perencanaan audit, planned assessed level of detection risk untuk setiap asersi signifikan ditentukan dengan cara menerapkan model risiko audit. Actual level of detection risk dapat diubah auditor dengan cara memodifikasi sifat, penentuan waktu dan luas test substantive yang dilakukan atas suatu asersi.

Dalam penentuan risiko deteksi, auditor mempertimbangkan kemungkinan dia melakukan kesalahan seperti kesalahan penerapan prosedur auditing atau salah melakukan interpretasi terhadap bukti-bukti audit yang telah dihimpun. Terdapat perbedaan yang mendasar antara risiko bawaan dan risiko pengendalian dengan risiko deteksi. Kedua risiko terdahulu ada terlepas dari dilakukan atau tidaknya audit atas laporan keuangan, sedangkan risiko deteksi berhubungan dengan prosedur audit dan dapat diubah oleh keputusan auditor sendiri. Prosedur Review dan Kontrol Kualitas

Prosedur review merupakan proses memeriksa atau meninjau ulang hal atau pekerjaan untuk mengatasi terjadinya indikasi ketika staf auditor telah menyelesaikan tugasnya, padahal tugas yang disyaratkan tersebut gagal dilakukan. Waggoner dan Cashell (1991) menyatakan bahwa KAP perlu melakukan prosedur review (prosedur pemeriksaan) untuk mengontrol kemungkinan terjadinya penghentian prematur atas prosedur audit yang dilakukan oleh auditornya. Bagi sebuah KAP, kontrol kualitas terdiri atas metodemetode yang digunakan untuk memastikan bahwa KAP telah memenuhi tanggung jawab profesionalnya kepada klien dan pihak-pihak lain (Arens et al., 2011: 47).

Prosedur ini berperan dalam memastikan bahwa bukti pendukung telah lengkap dan juga melibatkan pertimbangan ketika terdapat pertimbangan bahwa penghentian prematur telah terjadi. Pertimbangan ini timbul ketika auditor yang selalu memenuhi target (baik waktu maupun anggaran) dan tampak memiliki banyak waktu luang. Fokus dari prosedur review ini terutama pada permasalahan yang terkait pada pemberian opini. Turnover Intention

Keinginan keluar dari organisasi bersifat disfungsional jika pegawai yang meninggalkan perusahaan merupakan pegawai yang memiliki kemampuan tinggi. Auditor yang memiliki turnover intention atau keinginan berpindah kerja tinggi dapat terlibat dalam penghentian prematur atas prosedur audit karena menurunnya tingkat ketakutan yang ada dalam dirinya terhadap dijatuhkannya sanksi atau

ancaman diberhentikan bila perilaku tersebut terdeteksi oleh supervisor ataupun memperhatikan dampak potensial terhadap perilaku penghentian prematur prosedur audit terhadap promosi dan penilaian kerja (Maryanti, 2005), sehingga auditor yang memiliki turnover intention lebih tinggi akan menerima perilaku penghentian prematur prosedur audit.

Donnelly et al., (2003) menemukan bahwa auditor yang memiliki kinerja rendah dan memiliki keinginan untuk keluar yang tinggi cenderung terlibat dalam perilaku premature sign offs. Auditor yang memiliki keinginan untuk keluar dari organisasi memiliki tujuan utama mencari pekerjaan lain, sehingga auditor tidak merasa takut menerima sanksi atas tindakan yang mereka lakukan.

3. HASIL DAN PEMBAHASAN Deskripsi Responden dan Data Penelitian Gambaran Umum

Data penelitian ini merupakan data primer yaitu jawaban responden atas pertanyaan-pertanyaan yang diajukan pada kuesioner penelitian. Hal ini terlihat dalam kisaran korelasi dari indikator menunjukkan hasil yang signifikan dan kuesioner yang berisi 35 item pertanyaan tersebut valid dan reliabel, sehingga kuesioner tersebut dapat didistribusikan kepada responden. Kuesioner dikirimkan kepada pimpinan KAP atau contact person dengan menggunakan email dan diantar secara langsung, sedangkan pengumpulan kuesioner yang sudah diisi responden diterima peneliti dari pimpinan KAP atau contact person dengan diambil secara langsung.

Populasi serta responden dalam penelitian ini adalah auditor yang bekerja pada KAP kota Batam yang terdaftar di Institut Akuntan Publik Indonesia (IAPI) tahun 2015. Selanjutnya, auditor yang merupakan responden dalam penelitian ini berada pada semua level yaitu auditor junior, senior, manajer dan partner. Penyebaran dan pengumpulan kuesioner sebanyak 100 kuesioner dilakukan selama 1 Bulan yaitu mulai tanggal 11 Oktober 2016 sampai tanggal 25 November 2016 kepada auditor di KAP kota Batam.

Tingkat Pengembalian Kuesioner

Berdasarkan jumlah keseluruhan kuesioner yang diisi dan kembali dari responden penelitian 5 KAP kota Batam, baik yang dikirim melalui email maupun yang diterima langsung oleh peneliti dari pimpinan KAP atau contact person ditunjukkan pada lampiran 2.1. Untuk ringkasan jumlah penyebaran kuesioner pada KAP wilayah Batam dapat

Rincian Pengembalian Kuesioner

Penyebaran kuisioner menggunakan sensus dari 5 KAP yang terdaftar di IAPI Batam, namun ada satu KAP yang tidak ada lagi di Alamat yang terdaftar di IAPI. Pengiriman kuisioner lewat emailpun tidak dapat respon sampai pengujian ini

berakhir. Sehingga dari total empat KAP yang ada di Batam, kuisioner yang kembali ada 30 kuisioner. Kuesioner yang diterima melalui email sebanyak 10 kuesioner sedangkan yang diambil secara langsung sebanyak 30 kuesioner. Tidak dilakukan pertimbangan khusus untuk kuesioner yang tidak dapat digunakan tersebut untuk diolah kembali, karena jumlah kuesioner yang tidak dapat digunakan lebih sedikit dibandingkan yang dapat digunakan. Deskripsi Variabel Penelitian

Uji statistik deskriptif variabel ditujukan untuk memberikan gambaran karakteristik variabel-variabel penelitian yaitu tekanan waktu, risiko audit, prosedur review dan kontrol kualitas, serta komitmen organisasi dan turnover intention terhadap penghentian prematur prosedur audit. Instrumen kuesioner yang digunakan dalam penelitian ini terdiri dari 6 pengukur variabel. Variabel prosedur audit yang digunakan ada 10 item pertanyaan, variabel tekanan waktu yang digunakan ada 5 pertanyaan, variabel risiko audit memiliki 3 item pertanyaan, variabel prosedur review dan kontrol kualitas terdiri dari 5 item pertanyaan, variabel komitmen organisasi terdiri dari 9 pertanyaan, dan variabel turnover intention terdiri dari 3 pertanyaan.

Gambaran mengenai variabel-variabel penelitian, disajikan dalam tabel statistik deskriptif 5.3 yang menunjukkan angka kisaran teoritis dan sesungguhnya, rata-rata serta deviasi standar berdasarkan jawaban yang diberikan oleh responden. Uji Kualitas Data

Uji Validitas

Uji Validitas digunakan untuk mengukur valid tidaknya suatu kuesioner. Uji Validitas dilakukan dengan melakukan korelasi antara skor butir pertanyaan dengan total skor variabel. Uji signifikansi dilakukan dengan membandingkan tabel nilai Total Correlation dengan r table untuk degree of freedom (df) = n dan α = 0,05. Jumlah sampel untuk auditor adalah 186, maka diperoleh degree of

freedom (df) = 30, sehingga r tabel 0,144 (lihat r tabel product moment dengan uji satu sisi). Jika nilai Total Correlation > r tabel dan positif maka buitr

pertanyaan tersebut dinyatakan valid (Ghozali, 2005: 220).

Tabel 5.2 Hasil Uji Validitas

Uji validitas dikatakan valid jika Pearson Correlation nya bernialai positif dan Signifikansi dibawah 0.05 atau 0. Uji Validitas dilakukan dengan melakukan korelasi antara skor butir pertanyaan dengan total skor variabel. Uji signifikansi dilakukan dengan membandingkan tabel nilai Total Correlation dengan r table untuk degree of freedom (df) = n dan α = 0,05.dari total sampel sebesar 30 dari seluruh variabel semua data dikatakan valid.

Uji Reliabilitas

Uji reliabilitas merupakan alat untuk mengukur jawaban responden terhadap Kuesioner yang merupakan indikator dari variabel. Pada penelitian ini, hasil uji reliabilitas telah memberikan hasil yang memuaskan, karena dari seluruh pertanyaan untuk variabel-variabel penghentian prematur prosedur audit yang diuji menunjukkan hasil yang reliabel. Hasil uji reliabilitas disajikan pada tabel 5.3 berikut:

Uji Reabilitas

Case Processing Summary

N %

Cases Valid 30 100.0

Excludeda 0 .0

Total 30 100.0

a. Listwise deletion based on all variables in the procedure.

Reliability Statistics Cronbach's

Alpha N of Items

.615 5

Uji reliabilitas merupakan alat untuk mengukur jawaban responden terhadap Kuesioner yang merupakan indikator dari variabel. Suatu kuesioner dikatakan handal (reliable) jika jawaban responden terhadap pertanyaan adalah konsisten atau tidak random. Reliabilitas diukur dengan menggunakan uji statistik Cronbach Alpha. Suatu variabel dikatakan reliabel jika nilai Cronbach Alpha > 0,60 (Ghozali, 2005: 222). Pengujian reabilitas menunjukkan cronbach’s alpha sebesar 0,615. Sehingga kuisioner dianggap reabilitas dikarekan hasil croncbach’s alpha lebih besar dari 0,6.

Pengujian Hipotesis

Pengujian Hipotesis 2 – 6 (Uji Analisis Regresi Logistik) Untuk menguji secara multivariate hipotesis adanya pengaruh variabel variabel bebas terhadap perilaku penghentian prematur audit oleh auditor

dilakukan dengan menggunakan analisis regresi logistik.. Perhitungan statistik dan pengujian hipotesis dengan analisis regresi logistik dalam penelitian ini dilakukan dengan bantuan program SPSS (Statistical Product and Service Solution) versi 19. Hasil yang diperoleh dari pengujian akan dibahas sebagai berikut:

Uji Multikolinearitas

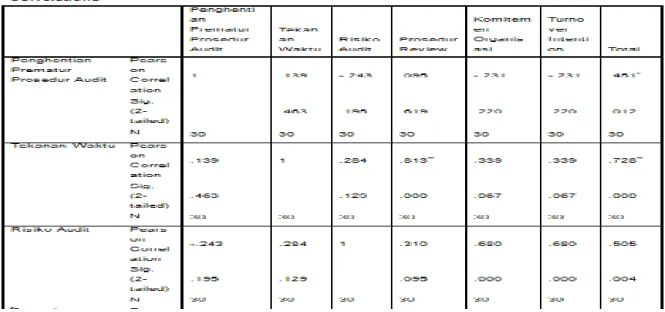

Dalam analisis regresi logistik tidak memerlukan asumsi normalitas data pada variabel bebasnya (Ghozali, 2011: 333), mengabaikan heteroskedastisitas (Gujarati, 2003: 583) dan autokorelasi. Akan tetapi, untuk asumsi multikolinearitas, karena hanya melibatkan variabel-variabel bebas, maka masih perlu untuk dilakukan pengujian. Uji multikolinearitas berguna untuk menguji, apakah model regresi ditemukan adanya korelasi antara variabel indenpenden. Selanjutnya, apabila ditemukan korelasi > 0,9 diantara variabel bebasnya maka terdapat indikasi multikolinearitas (Ghozali, 2011: 334).

Jika terjadi multikolinearitas maka estimasi modelnya menjadi kurang baik. Hasil dari pengujian terlihat pada tabel 5.4 yang menunjukkan kisaran korelasi pada 0.289 sampai dengan 0.525. Korelasi negatif kecil antar variabel, menunjukkan nilai korelasi tertinggi hanya 0.525 nilai tersebut lebih tinggi dari 0,1. Hal ini menunjukkan bahwa antar variabel independen tidak ada hubungan yang kuat atau dapat dinyatakan bahwa model ini tidak mengandung unsur multikolinearitas.

Uji Signifikansi Model Regresi Secara Overall

Dari tabel diatas dapat dilihat nilai F hitung yaitu 0,401, sedangkan nilai F tabel dapat diperoleh dengan menggunakan tabel F dengan derajat bebas (df) Residual (sisa) yaitu 24 sebagai df penyebut dan df Regression (perlakuan) yaitu 2 sebagai df pembilang dengan tarap siginifikan 0,05, sehingga diperoleh nilai F F tebel (3,89) maka Ho diterima. Berdasarkan nilai Signifikan, terlihat pada kolom sig yaitu 0,12 itu berarti probabilitas 0,12 lebih dari daripada 0,05 maka H1 diterima.

Kesimpulan:

maka terdapat pengaruh dari faktor situasional dan individual terhadap penghentian prematur prosedur audit.

Dari hasil pengeolahan data terdapat daa minimum sebesar 1.0155 dan data maksimum sebesar 2.9039 dengan rata rata sebasar 1.950 dari hasil sandar devisisasi sebesar 0.45854.

Pembahasan Hasil Penelitian

Penelitian ini menunjukkan sebanyak 43,01% auditor telah melakukan tindakan penghentian prematur prosedur audit yang terjadi pada saat auditor melakukan pekerjaan audit. Auditor yang pernah melakukan penghentian prematur sebagian besar dilakukan oleh auditor junior dengan masa kerja < 2 tahun serta sebagian besar tidak memiliki register akuntan. Register akuntan yang dimiliki auditor junior belum cukup untuk mendukung auditor dalam menghasilkan pertimbangan profesional yang kuat. Hal ini karena auditor junior belum memiliki pengalaman dan supervisi yang cukup dari atasan. Kondisi tersebut yang pada akhirnya memungkinkan timbulnya praktik penghentian prematur prosedur audit. Pembahasan kemaknaan pengaruh masing-masing variabel tekanan waktu, risiko audit, prosedur review dan kontrol kualitas, komitmen organisasi serta turnover intention yang berpengaruh terhadap penghentian prematur prosedur audit dan telah dituangkan dalam hipotesis 1, tekanan waktu, resiko audit, prosedur review dan kontrol kualitas, komitmen organisasi serta turnover intention berpengaruh terhadap tindakan penghentian prematur prosedur audit. Hasil penelitian ini membuktikan penelitian yang telah dilakukan oleh Alderman dan Deitrick (1982) serta Raghunathan (1991) yang menunjukkan terdapat urutan prioritas dari prosedur audit yang dihentikan. Prosedur audit yang dihentikan umumnya terjadi pada prosedur analitik, review pekerjaan auditor internal dan supervisi terhadap pekerjaan bawahan. Temuan penelitian ini menyediakan dukungan empiris terhadap perilaku penghentian prematur prosedur audit di Indonesia yang sebelumnya telah dilakukan penelitian oleh Heriningsih (2002) dan Weningtyas et al., (2007). Serangkaian prosedur audit dalam penelitian ini merupakan beberapa prosedur audit yang ditetapkan dalam SPAP. Hasil penelitian ini memberikan hasil berbeda yang berkaitan dengan prosedur audit yang paling sering dihentikan dan paling jarang dihentikan. Penelitian ini menunjukkan bahwa prosedur yang paling sering dihentikan yaitu pertimbangan internal audit sedangkan prosedur yang paling jarang dihentikan adalah pemeriksaan fisik. Penelitian Heriningsih (2002) menemukan prosedur audit yang paling sering dihentikan secara prematur adalah mengurangi jumlah sampel yang telah direncanakan dalam pemeriksaan atas laporan keuangan dan yang

paling jarang ditinggalkan adalah konfirmasi. Lebih lanjut, penelitian Weningtyas et al., (2007) menemukan prosedur audit yang sering dihentikan adalah pemahaman terhadap bisnis klien dan yang paling jarang dihentikan adalah pemeriksaan fisik.

Temuan Penelitian ini menunjukkan perbedaan hasil penelitian yang disebabkan adanya perbedaan karakteristik dari perilaku auditor. Perilaku auditor yang timbul dari faktor situasional maupun individual. Auditor yang melakukan penghentian prematur cenderung memperhatikan prosedur audit yang akan dihentikan, dengan melakukan pertimbangan secara profesional. Akan tetapi, hal tersebut secara langsung dapat mempengaruhi kualitas audit karena hasil audit tidak didukung dengan bukti audit yang cukup dan memadai. Bukti audit yang cukup dan memadai dilakukan melalui serangkaian prosedur audit yang memadai.

4. KESIMPULAN Kesimpulan

Penelitian ini merupakan pengembangan studi yang dilakukan dengan menguji pengaruh faktor situasional (tekanan waktu, risiko audit dan prosedur review dan kontrol kualitas) dan faktor individual (komitmen organisasi dan turnover intention) terhadap penghentian prematur prosedur audit. Kerangka teoritis dan empiris dalam penelitian ini dibangunberdasarkan teori atribusi (dispositional attributions dan situational attributions).

Hasil pengujian membuktikan bahwa faktor situasional dan individual memiliki pengaruh terhadap praktik penghentian prematur prosedur audit. Besarnya tekanan waktu dan risiko audit dalam pelaksanaan audit yang dihadapi oleh auditor secara langsung akan menimbulkan terjadinya praktik ini, sebaliknya semakin ketat dan efektif review dan pemeriksaan kualitas yang dilakukan KAP maka kemungkinan terjadinya praktik ini akan semakin kecil. Lebih lanjut, besarnya keinginan untuk keluar dari dalam diri auditor akan mendukung terjadinya praktik ini. Untuk itu dibutuhkan suatu komitmen organisasi yang kuat dari dalam diri auditor untuk mengurangi atau bahkan menghilangkan perilaku menyimpang auditor dalam praktik penghentian prematur prosedur audit.

Penelitian ini menunjukkan sebanyak 43,01% auditor telah melakukan penghentian prematur prosedur audit. Hasil pengujian membuktikan bahwa penghentian prematur menimbulkan urutan prioritas dari prosedur audit yang berbeda untuk ditinggalkan atau dihentikan. Urutan prioritas untuk prosedur yang cenderung dihentikan pada penelitian ini adalah pertimbangan audit internal dan pelaksanaan uji kepatuhan, sedangkan prosedur yang cenderung jarang dihentikan adalah pemeriksaan fisik dan representasi manajemen.

Selanjutnya, secara spesifik sebagian besar tindakan penghentian prematur yang menimbulkan urutan prioritas atas prosedur audit untuk dihentikan dan ditinggalkan dilakukan oleh auditor junior dengan masa kerja kurang dari 2 tahun dan sebagian besar auditor tidak memiliki register akuntan serta sebagian sisanya memiliki register akuntan. Register akuntan yang dimiliki auditor junior belum cukup untuk mendukung auditor dalam menghasilkan pertimbangan profesional yang kuat pada saat melaksanakan prosedur audit. Hal ini karena auditor junior belum memiliki pengalaman dan supervisi yang cukup dari atasan.

Saran untuk Penelitian Berikutnya

Berdasarkan keterbatasan yang telah disampaikan pada penelitian ini, saran perbaikan dapat digunakan sebagai arah untuk penelitian berikutnya. Adapun saran dalam penelitian ini, untuk penelitian berikutnya adalah penelitian berikutnya disarankan mengacu pada International Standards on Auditing (ISA), karena 1 Januari 2014 atau Laporan Auditor Independen (LAI) per 31 Desember 2014 seluruh emiten dan non emiten di Indonesia berlaku efektif dan prosedur audit yang digunakan berbasis ISA. Selanjutnya, faktor-faktor yang mempengaruhi penghentian prematur prosedur audit diteliti kembali berdasarkan audit standar berbasis ISA tersebut.

DAFTAR REFERENSI

Republik Indonesia. 2011. Undang-Undang No. 5 tahun 2011 tentang Akuntan Publik. Lembaran Negara RI tahun 2011 No. 51. Jakarta. Alderman, C.W., and Deitrick, J.W. 1982. Auditor’s

Perceptions of Time Budget Pressure and Premature Sign-0ffs: A Replication and Extension. Auditing: A Journal of Practice and Theory, 1 (2): 54-68.

Arens, A.A., Elder, R.J., and Beasley, M.S. 2006. Auditing and Assurance Services. Edisi Kedua belas. Erlangga. Jakarta. h.36-55.

Arens, A.A., Elder, R.J., Beasley, M.S., dan Jusuf, A.A 2011. Jasa Audit dan Assurance – Pendekatan terpadu (Adaptasi Indonesia). Salemba Empat. Jakarta. h. 48-280. Arikunto, S. 2007. Prosedur Penelitian Suatu Pendekatan

Praktik. PT. Rineka Aksara. Jakarta. h.165-167.

Boynton, W.C., Johnson, R.N., and Kell, G.W. 2003. Modern Auditing Jilid 1 Edisi Ketujuh (Alih Bahasa Rajoe, P.A., Gania, G., dan Budi, I.S), Erlangga. Jakarta. h. 12-15. Coram, P., Juliana, N.J., and Woodliff, D. 2003. A Survey

of Time Budget Pressure and Reduced Audit Quality Among Australian Auditors. Australian Accounting Review, 13 (1): 38-45. ---, and ---, 2004. The Effect of Risk of Misstatement on the Propensity to Comit Reduced Audit Quality Act under Time Budget Pressure, Auditing: A Journal of Practice and Theory, 23 (2): 159-167. Donnely, P.D., Quirin J.J., and O’Bryan D. 2003. Auditor

Behavior: An Explanatory Model Using Auditor’s Personal Characteristics’. Behavioral Research In Accounting, 15 (1): 87-110.

Douglas, A., Wiliam, G.M., and Samuel, A.W. 2005. Statistical Techniques in Business and Economics. The McGraw-Hill. Inc. USA. h.118-137.

Fleming, M.K. 1980. Budgeting Practices in Large CPA Firms. The Journal of Accountancy. May: 55-62.

Ghozali, I. 2011. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi Kelima, Badan

Penerbit Universitas Diponegoro.

Semarang. h.333-356.

Gujarati, D. 2003. Ekonometrika Dasar. Erlangga. Jakarta. h.583-597 [13] Hair, J.F., Anderson, R.E., Tatham, R.L., and Black, W.C. 1995. Multivariate Analysis. 5 Edition. The McGraw-Hill. USA. h. 160188.

Heriningsih, S. 2002. Penghentian Prematur Atas Prosedur Audit: Sebuah Studi Empiris Pada Kantor Akuntan Publik. Jurnal Wahana, 2 (1): 111-122.

Hosmer, D.W., and Lemeshow. 1989. Applied Logistic Regression. New York: Jhon Willey and Sons. USA. h. 52-70.

Ikatan Akuntan Publik Indonesia, 2011, Standar

Profesional Akuntan Publik, IAPI. Penerbit Salemba Empat. Jakarta.

Ikatan Akuntan Publik Indonesia-KAP. 2013. Direktori Kantor Akuntan Publik dan Akuntan Publik. Jakarta. IAPI-KAP.

Indarto, S.L. 2011. Analisis Faktor-Faktor yang

Mempengaruhi Penghentian Prematur atas Prosedur Audit. Jurnal Dinamika Sosial Ekonomi, 7 (2): 197-210.

Infobanknews, 2009. Kasus pembekuan izin terhadap AP

dan KAP.

http://www.infobanknews.com/2009/09/me nkeu-bekukan-izin8-akuntan-publik-dan-kantor-akuntan-publik/. Diakses 7 Juli 2014.

Hartono, J. 2004. Metode Penelitian Bisnis: Salah Kaprah dan Pengalaman- Pengalaman. Yogyakarta: BPFE. h.119-125.

Irawati, Y., Petronila, T.A., dan Mukhlasin. 2005. Hubungan Karakteristik Personal Auditor

Terhadap Tingkat Penerimaan

Penyimpangan Perilaku Dalam Audit. Simposium Nasional Akuntansi (SNA) VIII. Solo.

Jones, T.M. 1991. Ethical Decision Making by Individual in Organization: An Issue- Contingent Model. Academic of Management Review, 16 (2): 366-395.

Kelley, H.H. 1972. Attribution in social interaction. Attribution: Perceiving the causes of behavior. Morristown, NJ.General Learning Press: 1-26.

Kelley, T., and Margheim, L. 1990. The Impact of Time

Budget Pressure, Personality and

Leadership Variabel on Dysfunctional Behavior. Auditing: A Journal of Practice and Theory. 9 (2): 21-41.

Malone, C.F., and Robert, R.W. 1996. Factors Associated With the Incidence of Reduced Audit

Quality Behavior. Auditing: A Journal of Practice and Theory. 15 (2): 49-64. Margheim, L., and Pany K. 1986. Quality Control,

Premature Sign-off and Underreporting of Time: Some Empirical Findings. Auditing: A Journal of Practice and Theory, 5 (2): 50-63.

Maryanti, P. 2005. Analisis Penerimaan Auditor Atas

Dysfungctional Audit Behavior:

Pendekatan Karakteristik Individual

Auditor (Studi Empiris Pada Kantor

Akuntan Publik di Jawa). Jurnal

Manajemen Akuntansi dan Sistem

Informasi, 5 (2): 213-225.

Messier, W.F. 2000. Auditing and Assurance Service. New York: McGraw-Hill. USA. h. 20-35. Mobley W.H., Griffeth R.W., Hand H.H., and Meglino

B.M. 1979. Review and Conceptual Analysis of Employee Turnover Process. Psychological Bulletin. Ap. 1.

Mowday. R., Porter, L., and Dublin. R. 1979. The

measurement of organizational

commitment. Journal of vocational

behavior. 14 (1): 224-227.

Raghunathan, B. 1991. Premature Signing-Off of Auditor

Procedure an Analysis. Accounting

Horizon. 5 (2): 71-79.

Rhode, J.G. 1978. Survey on The Influence of Selected

Aspects of The Auditor’s Work

Environment on Professional Performance of Certified Public Accountant. New York, NY: American Institute of Certified Public Accountants. [33] Robbins, S.P. 2003. Organizational Behavior. New Jersey: Prentice – Hall. USA. h. 43-62.

Sekaran, U. 2003. Research Methods For Business: Metodologi Penelitian untuk Bisnis. Salemba Empat. Jakarta. 76-78

Setiawan, I. A., dan Ghozali, I. 2006. Akuntansi Keperilakuan: Konsep dan Kajian Empiris

Perilaku Akuntan. Badan Penerbit

Universitas Diponegoro. Semarang. h. 4-21. Santoso, S. 2014. Statistik Multivariat Edisi Revisi. PT

Elex Media Komputindo. Jakarta. 216-224. [38] Siregar, S. 2013. Metode Penelitian

Kuantitatif Dilengkapi Dengan

Perbandingan Perhitungan Manual dan SPSS. Kencana Prenada Media Group. Jakarta. 33-34.

Waggoner, J.B., and Cashell, J.D. 1991. The Impact of Time Pressure on Auditor’s Performance. CPA Journal, 50 (1): 27-32.

Wahyudi, I., Lucyanda, J., dan Suhud. L.H. 2011. Praktik Penghentian Prematur atas Prosedur Audit. Media Riset Akuntansi, 1(2): 125-140. Weningtyas, S., Setiawan D., dan Triatmoko, H. 2007.

Penghentian Prematur atas Prosedur Audit. Jurnal Riset Akuntansi Indonesia, 10 (1): 1