SEWA GUNA USAHA (LEASING) SYARI’AH

MENURUT PERATURAN KETUA BAPEPAM-LK

NOMOR: PER- 04/BL/2007 DAN PER- 03/BL/2007 DAN

PROBLEM YURIDIS YANG MELINGKUPINYA

Isa Ansori

DLB STAIN Jurai Siwo Metro

Email: [email protected]

Abstract

Dalam bisnis di mana sebuah perusahaan dengan keuangan terbatas tetap membutuhkan barang modal seperti mesin, bangunan, kendaraan transportasi dan sebagainya yang membutuhkan banyak uang untuk membelinya, dalam hal ini sewa sangat berguna . Perusahaan yang disebut Penyewa guna usaha bisa menyewa barang ke penyedia barang modal yang disebut lessor dengan perjanjian untuk membayar sewa secara angsuran . Setelah sewa berakhir, Penyewa guna usaha memiliki alternatif memilih untuk membeli barang atau tidak. Peraturan model pembiayaan sewa guna usaha syariah telah dibuat oleh Ketua Badan Pengawas Pasar Modal Dan Lembaga Keuangan (Bapepam - LK). Aturan ini sangat baik untuk pembiayaan sewa guna usaha syariah dengan menggunakan ijarah dan ijarah kontrak Muntahiah Bit Tamlik , meskipun ada masalah hukum di dalamnya , seperti kejanggalan dalam peraturan yang berlaku. Kata Kunci: Sewa Guna Usaha, Leasing, Ijarah, Ijarah Muntahiah Bit Tamlik

Abstract

In a business where a company with limited financial needs capital goods such as machinery, buildings, transportation vehicles and so on, which needs a lot of money to buy them. For this case, leasing is very useful. The company called the leasee can hire the goods to the provider of capital goods which is called as the lessor with an agreement to pay the rent for installments. After the lease expires, leasee has an option to choose to buy better goods or not. Regulation of Islamic lease financing model has been made by the Chairman of the Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) (Capital Market Supervisory Agency and Financial Institution). This rule is very good for Islamic lease financing by using Ijârah and Ijârah Muntahiah Bit Tamlikcontract, although there are legal problems in it, such as disharmony with regulation upper.

Key Words: Leasing, Leasing, Ijara, Ijara Muntahiah Bit Tamlik

Pendahuluan

Dalam bisnis modern yang memerlukan barang-barang modal dalam jumlah besar, tantangan utama yang dihadapi suatu perusahaan adalah keterbatasan biaya untuk mengadakan atau membeli barang-barang modal untuk keperluan usaha. Untuk mengatasi kesulitan ini, pembiayaan dengan model Sewa Guna Usaha (leasing) adalah pilihan tepat. Sewa Guna Usaha atau

leasing adalah setiap kegiatan pembiayaan yang diberikan oleh

perusahaan leasing (lessor) dengan menyediakan barang-barang modal untuk digunakan oleh perusahaan lain yang membutuhkan barang-barang modal tersebut dalam menjalankan usahanya (leasee) untuk jangka waktu tertentu, berdasarkan pembayaran- pembayaran secara berkala disertai dengan alternatif hak pilih pasca berakhirnya perjanjian bagi perusahaan penyewa untuk membeli barang-barang modal yang disewa atau tidak, atau memperpanjang jangka waktu leasing berdasarkan nilai sisa

uang yang telah disepakati bersama. Dengan melakukan leasing perusahaan penyewa dapat memperoleh barang modal dengan jalan sewa beli, dapat langsung digunakan berproduksi, dan dapat diangsur pembayaran sewanya berdasar kesepakatan, setiap bulan, triwulan atau enam bulan sekali kepada pihak lessor.

Melalui pembiayaan leasing perusahaan leasee dapat memperoleh barang-barang modal untuk operasional perusahaan dengan mudah dan cepat. Hal ini sungguh berbeda jika perusahaan itu mengajukan kredit kepada bank yang memerlukan persyaratan serta jaminan besar. Bagi perusahaan yang modalnya terbatas, dengan melakukan perjanjian leasing dapat membantu perusahaan menjalankan kegiatan usahanya. Setelah jangka waktu yang disepakati dalam perjanjian leasing selesai, perusahaan dapat memutuskan sesuai kesepkatan untuk membeli atau tidak membeli barang modal yang disewa. Bagi perusahaan yang secara mendadak memerlukan barang modal tertentu dalam proses produksi misalnya, tetapi tidak mempunyai dana tunai cukup, mengadakan perjanjian leasing adalah solusi tepat, dengan melakukan perjanjian leasing akan lebih menghemat biaya dibanding dengan membeli secara tunai.

Sewa Guna Usaha (leasing) ini dapat dilakukan berdasarkan ketentuan syariah. Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) telah mengeluarkan dua peraturan penting untuk hal ini, yaitu Keputusan Ketua Bapepam- LK Nomor: PER- 03/BL/2007 tentang Kegiatan Perusahaan Pembiayaan Berdasarkan Prinsip Syariah, dan Peraturan Ketua Bapepam-LK Nomor: PER- 04/BL/2007 tentang Akad-akad yang digunakan Dalam Kegiatan Perusahaan Pembiayaan Berdasarkan Prinsip Syariah. Namun sayangnya, dari segi positivisasi hukum, kekuatan Keputusan dan Peraturan Ketua Bapepam-LK ini kurang mendapatkan pijakan yang kuat sebagai dasar hukum tertulis.

Bagaimanakah kegiatan Sewa Guna Usaha (leasing) syariah menurut kedua peraturan itu dilaksanakan, adakah kelemahannya, serta apakah kedua peraturan itu menjadi dasar hukum kuat untuk operasional leasing syariah adalah pertanyaan- pertanyaan yang akan dijawab dalam tulisan ini, dengan harapan dapat memberikan masukan bagi pelaku bisnis bagaimana

mengoperasionalkan leasing secara syariah dan memberikan masukan bagi pejabat berwenang pembuat regulasi seperti ketua Bapepam-LK yang saat ini kewenangannya berdasar UU No. 21 tahun 2011 telah beralih ke Otoritas Jasa Keuangan (OJK) tentang bagaimana menyempurnakan regulasi leasing syariah yang ada.

Pembahasan

A. Pengertian Sewa Guna Usaha (Leasing)

Sewa Guna Usaha adalah istilah yang merupakan terjemahan dari bahasa Inggris leasing, berasal dari kata dasar lease, artinya sewa menyewa. Dalam dunia bisnis leasing berkembang sebagai bentuk khusus sewa-menyewa, yaitu dalam bentuk pembiayaan perusahaan berupa penyediaan barang modal yang digunakan untuk menjalankan usaha dengan membayar sewa selama jangka waktu tertentu.1 Pasal 1 angka (5) Perpres No. 9 tahun 2009 tentang Lembaga Pembiayaan menyebutkan bahwa Sewa Guna Usaha (Leasing) adalah kegiatan pembiayaan dalam bentuk penyediaan barang modal baik secara Sewa Guna Usaha dengan hak opsi2 (Finance Lease) maupun Sewa Guna Usaha tanpa hak opsi (Operating Lease) untuk digunakan oleh Penyewa Guna Usaha (Lease) selama jangka waktu tertentu berdasarkan pembayaran secara angsuran.3

Dalam pembiayaan Sewa Guna Usaha (leasing) ada tiga pihak yang terlibat, yaitu:4

1. Pihak Lessor. Yaitu Perusahaan Sewa Guna Usaha (Leasing

Company) yang memiliki hak kepemilikan atas barang

modal. Perusahaan ini menyediakan pembiayaan dengan cara Sewa Guna Usaha kepada pihak yang membutuhkan dan bersifat multifinance ialah khusus bergerak dalam

1 Abdul Ghofur Anshori, Penerapan Prinsip Syariah dalam Lembaga

Keuangan, Lembaga Pembiayaan dan Perusahaan Pembiayaan, (Yogyakarta: Pustaka Pelajar, 2008), h. 145

2 Hak perusahaan penyewa memilih untuk memiliki barang modal

dengan cara membeli dari perusahaan yang menyewakan barang modal itu.

3 Pasal 1 angka (5) Perpres No. 9 tahun 2009 tentang Lembaga

Pembiayaan

bidang Sewa Guna Usaha. Dalam usaha pengadaan barang modal, biasanya perusahaan ini berhubungan langsung dengan pihak penjual (supplier) dan telah melunasi harga atas beban biaya perusahaannya. Tujuan perusahaan ini adalah mendapatkan kembali biaya yang telah dikeluarkan untuk membiayai penyediaan barang modal dan memperoleh keuntungan (financial lease), atau memperoleh keuntungan dari penyediaan barang modal dan pemberian jasa pemeliharaan serta pengoperasian modal (operating

lease).

2. Pihak Lessee. Yaitu perusahaan atau pengguna barang modal yang dapat memiliki hak opsi pada akhir kontrak Sewa Guna Usaha. Lessee mengembalikan barang modal kepada Lessor (operating lease), kecuali jika ada hak opsi untuk membeli dengan berdasarkan nilai sisa (financial

lease).

3. Pihak Supplier. Yaitu penjual barang modal yang menjadi obyek Sewa Guna Usaha. Harga barang modal itu dibayar tunai oleh Lessor kepada Supplier untuk kepentingan Lessee.

Supplier dapat berstatus Perusahaan Produsen Barang Modal

atau pihak penjual biasa. Ada juga Sewa Guna Usaha yang tidak melibatkan Supplier, melainkan hubungan bilateral antara pihak Lessor dan Lesse, misalnya dalam bentuk sale

and lease back. Pada financial lease, pihak Supplier langsung

menyerahkan barang modal kepada Lessee tanpa melalui

Lessor sebagai pihak yang menyediakan pembiayaan.

Sebaliknya pada Operating lease, Pihak Supplier menjual barang modal langsung kepada Lessor dengan pembayaran yang telah disepakati, secara tunai atau berkala.

Berdasarkan pengertian di atas dapat disimpulkan bahwa ada tiga jenis leasing, yaitu, pertama, Operating Leasing; merupakan leasing dimana di akhir masa leasing tidak diberikan hak pilih (opsi) bagi Lessee untuk membeli barang leasing tersebut. Kedua,

Financial Leasing; merupakan leasing dimana di akhir masa leasing

diberikan hak pilih (opsi) bagi Lessee untuk memiliki barang modal tersebut dengan jalan membelinya dengan harga yang ditetapkan bersama. Dan ketiga, Sale and Lease Back; merupakan jenis leasing

dimana barang modal berasal dari Lessee sendiri. Kemudian barang tersebut dijual kepada Lessor (pemberi dana) dan selanjutnya

Lessor menyewakan barang tersebut kepada Lessee kembali, yang

biasanya digunakan jenis financial leasing. 5

Sementara itu, situs smecda.com milik Kementerian Koperasi dan UKM dalam salah satu artikel singkatnya membagi

leasing ke dalam dua kategori, yaitu:6

1. Finance Lease (Full-pay Out Leasing), yaitu suatu bentuk pembiayaan dengan cara kontrak antara Lessor dengan

Lessee dengan memberikan hak opsi kepada Lessee pada

akhir periode lease. Selanjutnya, Finance Lease ini terbagi dalam berbagai bentuk transaksi, sebagai berikut:

a. Direct Financial Lease/True Lease, yaitu transaksi dimana

Lessor membeli suatu barang atas permintaan pihak Lessee dan sekaligus menyewa guna-usahakan barang

tersebut kepada Lessee yang bersangkutan.

b. Sale and Lease Back, yaitu transaksi dimana pihak Lessee sengaja menjual barang modalnya kepada Lessor untuk kemudian dilakukan kontrak sewa guna usaha atas barang tersebut dengan tujuan untuk memperoleh tambahan dana untuk modal kerja. Jadi transaksi ini bersifat refinancing.

c. Leveraged Lease, adalah transaksi dimana pihak yang memberikan pembiayaan disamping Lessor juga pihak ketiga. Biasanya dilakukan terhadap barang modal yang bernilai sangat tinggi, dimana pihak Lessor hanya mampu membiayai antara 20% sampai 40% harga barang modal. Selebihnya dibiayai pihak ketiga dengan memakai kontrak leasing bersangkutan sebagai jaminan hutangnya. Pihak ketiga ini disebut juga credit provider atau debt participant.

d. Syndicated, adalah transaksi leasing yang dilakukan lebih

5 Yayasan Lembaga Bantuan Hukum Indonesia, Panduan Bantuan Hukum

Indonesia: Pedoman Anda Memahami dan Menyelesaikan Masalah Hukum, (Jakarta: YLBHI, 2007), h. 152

6 “Sewa Guna Usaha (Leasing)” http://www.smecda.com/Files/

Dep_Pembiayaan/Informasi/07_10_Sewa_Guna_Usaha.pdf (1 Maret 2014)

dari satu Lessor atas suatu objek leasing.

e. Cross Border Lease, adalah transaksi leasing yang dilakukan di luar batas negara, yaitu negara Lessor berbeda dengan negara Lessee.

f. Vendor Program, adalah suatu metode penjualan yang dilakukan oleh produsen atau dealer, dimana perusahaan leasing memberikan atau menyediakan fasilitas leasing kepada pembeli barang.

2. Operating Lease, adalah suatu bentuk pembiayaan dengan cara kontrak antara Lessor dengan Lessee tanpa pemberian hak opsi kepada Lesse pada akhir periode lease, jumlah seluruh pembayaran berkala tidak mencakup jumlah biaya yang dikeluarkan untuk memperoleh tersebut berikut dengan bunga/bagi hasilnya.

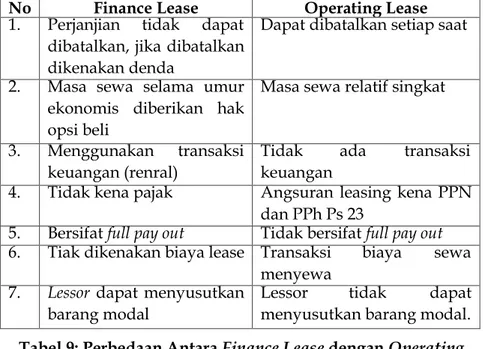

Perbedaan dasar antara Finance Lease (Full-pay Out Leasing) dengan Operating Lease, dapat dilihat pada tabel berikut:7

No Finance Lease Operating Lease

1. Perjanjian tidak dapat dibatalkan, jika dibatalkan dikenakan denda

Dapat dibatalkan setiap saat 2. Masa sewa selama umur

ekonomis diberikan hak opsi beli

Masa sewa relatif singkat 3. Menggunakan transaksi

keuangan (renral)

Tidak ada transaksi keuangan

4. Tidak kena pajak Angsuran leasing kena PPN dan PPh Ps 23

5. Bersifat full pay out Tidak bersifat full pay out 6. Tiak dikenakan biaya lease Transaksi biaya sewa

menyewa

7. Lessor dapat menyusutkan

barang modal

Lessor tidak dapat menyusutkan barang modal.

Tabel 9: Perbedaan Antara Finance Lease dengan Operating

Lease

Dalam menjalankan kegiatan usahanya Perusahaan

Leasing dapat digolongkan ke dalam 3 kelompok, ialah:

1. Independent Leasing Company, yaitu jenis pembiayaan leasing dimana Lessor bebas menentukan pembelian barang dari berbagai Supplier yang kemudian dilease kepada pemakai. 2. Captive Lessor, yaitu jenis pembiayaan dimana Lessor

memiliki Supplier tersendiri yang berperan sebagai perusahaan induk. Pihak pertama terdiri dari perusahaan induk dan anak perusahaan dan pihak keduanya Lessee sebagai pemakai barang.

3. Lessee Broker atau Packager, yaitu jenis pembiayaan leasing dimana Broker yang biasanya tidak memiliki barang/ peralatan hanya berfungsi mempertemukan calon Lessee dengan Lessor.

Dan dalam operasional kegiatannya, leasing mempunyai 4 tahap, yaitu:

1. Perjanjian antara pihak Lessor dan pihak Lessee.

2. Berdasarkan perjanjian Sewa Guna Usaha, Lessor mengalihkan hak penggunaan barang kepada pihak Lessee.

3. Lessee membayar kepada Lessor uang sewa atas penggunaan barang (aset).

4. Lessee mengembalikan barang tersebut pada Lessor pada akhir periode yang ditetapkan lebih dahulu dan jangka waktunya kurang dari umur ekonomi barang tersebut.

B. Dasar Hukum Sewa Guna Usaha (Leasing)

Secara umum dasar hukum Sewa Guna Usaha (Leasing) adalah Perpres No. 9 tahun 2009 tentang Lembaga Pembiayaan. Regulasi pada level bawah yang merupakan peraturan pelaksanaan dari Perpres No. 9 tahun 2009 ini masih mengacu kepada regulasi- regulasi tentang lembaga pembiayaan yang sudah dikeluarkan sebelumnya. Dasar hukum dimaksud diantaranya adalah sebagai berikut:

1. Peraturan Menkeu No. 84/PMK. 012/2006 tentang Perusahaan Pembiayaan

2. Peraturan Menkeu No. 166/PMK.010/2008 tentang Pemeriksaan Perusahaan Pembiayaan

3. Keputusan Menteri Keuangan No. 1169/KMK.01/1991 tentang Kegiatan Sewa Guna Usaha (Leasing), menggantikan KMK No. 48/KMK/013/1991 tentang Kegiatan Sewa Guna Usaha

4. Keputusan Menteri Keuangan No. 634/KMK.013/1990 tentang Pengadaan Barang Modal Berfasilitas Melalui Perusahaan Sewa Guna Usaha (Leasing)

5. Peraturan Menteri Keuangan No. 30/PMK.010/2010 tentang Penerapan Prinsip Mengenal Nasabah Bagi Lembaga Keuangan Non Bank (dalam PMK ini termasuk juga Lembaga Pembiayaan).

6. Peraturan Ketua Bapepam-LK Nomor: PER- 03/BL/2008 tentang Penilaian Kemampuan dan Kepatutan Bagi Anggota Direksi dan Dewan Komisaris Perusahaan Pembiayaan 7. Peraturan Ketua Bapepam-LK Nomor: PER- 04/BL/2007

tentang Akad-akad yang digunakan Dalam Kegiatan Perusahaan Pembiayaan Berdasarkan Prinsip Syariah 8. Keputusan Ketua Bapepam-LK Nomor: PER- 03/BL/2007

tentang Kegiatan Perusahaan Pembiayaan Berdasarkan Prinsip Syariah

9. Keputusan Direktur Jenderal Lembaga Keuangan No. 1500/LK/1999 tentang Petunjuk Pelaksanaan Penyampaian Pelaporan Perusahaan Pembiyaan

10. Lampiran I-B1 Keputusan Direktur Jenderal Lembaga Keuangan Nomor Kep-2833/LK/2003 untuk Perusahaan Pembiayaan.

Secara khusus regulasi terkait Sewa Guna Usaha Syariah cukup baik dengan dikeluarkannya Keputusan Ketua Bapepam- LK Nomor: PER- 03/BL/2007 tentang Kegiatan Perusahaan Pembiayaan Berdasarkan Prinsip Syariah, dan Peraturan Ketua Bapepam-LK Nomor: PER- 04/BL/2007 tentang Akad-akad yang digunakan Dalam Kegiatan Perusahaan Pembiayaan Berdasarkan Prinsip Syariah. Namun, jika dilihat dari aspek hukum positif nampak terdapat problem yuridis di dalamnya. Produk regulasi

ini hanya dikeluarkan oleh pejabat selevel ketua Bapapam-LK dan pengaturan prinsip syariah di dalamnya dan tidak hierarkis/ harmonis8 dengan peraturan perundangan di atasnya yang dijelaskan, sebab dalam peraturan yang dibuat oleh pejabat di atasnya tidak disebutkan pengaturan terkait prinsip syariah.

Regulasi ini sebenarnya hasil inisiatif dari ketua Bapepam sendiri, karena peraturan yang lebih tinggi yang dijelaskan dalam regulasi ini, sebagaimana disebutkan dalam konsiderannya, yaitu:

1. Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas (Lembaran Negara Republik Indonesia, Nomor 106 Tahun 2007);

2. Keputusan Presiden Nomor 61 Tahun 1988 tentang Lembaga Pembiayaan (Lembaran Negara R.I Tahun 1988 No. 53, diganti dan disempurnakan oleh Perpres No. 9 tahun 2009 tentang Lembaga Pembiayaan)

3. Keputusan Presiden Nomor 20/P Tahun 2005;

4. Keputusan Menteri Keuangan Nomor 1169/KMK.01/1991 tentang Kegiatan Sewa Guna Usaha (Leasing);

5. Peraturan Menteri Keuangan Nomor 84/PMK.012/2006 tentang Perusahaan Pembiayaan;

Peraturan-peraturan itu tidak menyebut secara eksplisit

8 Maksud dari pengharmonisasian peraturan perundang-

undangan adalah sebagai upaya untuk menyelaraskan, menyesuaikan, memantapkan dan membulatkan konsepsi suatu rancangan peraturan perundang-undangan dengan peraturan perundang-undangan lain, baik yang lebih tinggi, sederajat, maupun yang lebih rendah, dan hal- hal lain selain peraturan perundang-undangan, sehingga tersusun secara sistematis, tidak saling bertentangan atau tumpang tindih (overlaping). Hal ini merupakan konsekuensi dari adanya hierarki peraturan perundang-undangan.

Pasal 18 ayat (2) Undang-Undang Nomor 10 Tahun 2004 tentang Pembentukan Peraturan Perundang-undangan menentukan “Pengharmonisasian, pembulatan, dan pemantapan konsepsi Rancangan Undang-Undang yang berasal dari Presiden, dikoordinasikan oleh Menteri yang tugas dan tanggung jawabnya di bidang peraturan perundang-undangan”.

Lihat: Kementerian Hukum dan Hak Asasi Manusia Direktorat Jenderal Peraturan Perundang-undangan, Harmonisasi Peraturan Perundang-undangan, http://ditjenpp.kemenkumham.go.id/kegiatan-umum/49-kegiatan-direktorat- harmonisasi.html (8 Maret 2014)

dibolehkannya model pembiayaan dengan konsep syariah beroperasi. Terobosan Ketua Bapepam dalam hal ini patut diapresiasi, meski jika dilihat dari sudut pandang Hukum Tata Negara, konten regulasi yang dikeluarkan oleh pejabat yang diberi kewenangan mengatur oleh undang-undang, tidak boleh menyimpang dari peraturan hukum di atasnya yang di jelaskan.

C. Kegiatan Sewa Guna Usaha (Leasing) Syariah Menurut

Peraturan Ketua Bapepam-LK Nomor: Per- 04/Bl/2007

Dan Per- 03/Bl/2007

Kegiatan leasing dapat dilakukan dengan berbasis syariah, meskipun Perpres No. 9 tahun 2009 tentang Lembaga Pembiayaan, yang menjadi dasar hukum utama leasing tidak mengatur leasing berdasar prinsip syariah. Namun demikian, ketua Bapepam- LK dengan kewenangan yang dimilikinya telah mengeluarkan regulasi yang mengatur leasing dengan dasar syariah, yaitu Peraturan Ketua Bapepam-LK Nomor: PER- 03/BL/2007 tentang Kegiatan Perusahaan Pembiayaan Berdasarkan Prinsip Syariah dan Peraturan Ketua Bapepam-LK Nomor: PER- 04/BL/2007 tentang Akad-akad yang digunakan Dalam Kegiatan Perusahaan Pembiayaan Berdasarkan Prinsip Syariah. Kedua peraturan ini bersumber dari fatwa Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) khususnya fatwa terkait ijarah, seperti Fatwa No. 09/DSN-MUI/IV/2000 tentang Pembiayaan Ijarah dan fatwa No. 27/DSN-MUI/III/2002 tentang al-Ijarah al-Muntahiyah

bi al-Tamlik.

Langkah yang diambil ketua Bapepam merupakan model penyerapan hukum ekonomi syariah yang tepat di Indonesia. Majelis Ulama Indonesia melalui DSN-MUI telah meletakkan dasar-dasar akad ijarah (sewa menyewa) yang merupakan akad dasar Sewa Guna Usaha. DSN-MUI juga merespon adanya klausul

Financial Leasing; dimana di akhir masa leasing diberikan hak pilih

(opsi) bagi Lessee untuk memiliki barang modal tersebut dengan jalan membelinya dengan harga yang ditetapkan bersama, dengan mengeluarkan fatwa No. 27/DSN-MUI/III/2002 tentang al-Ijarah

Menurut Pasal 1 angka 9 Keputusan Ketua Bapepam- LK Nomor: PER- 03/BL/2007 tentang Kegiatan Perusahaan Pembiayaan Berdasarkan Prinsip Syariah, Sewa Guna Usaha (Leasing) adalah kegiatan pembiayaan dalam bentuk penyediaan barang modal baik secara sewa guna usaha dengan hak opsi (Finance Lease) maupun sewa guna usaha tanpa hak opsi (Operating

Lease) untuk digunakan oleh penyewa guna usaha (Lessee) selama

jangka waktu tertentu berdasarkan pembayaran secara angsuran sesuai dengan Prinsip Syariah.

Disebutkan bahwa sumber pendanaan bagi Perusahaan Pembiayaan yang melakukan kegiatan usaha berdasarkan Prinsip Syariah wajib diperoleh berdasarkan prinsip syariah,9 seperti melalui:10 (a) Pendanaan Mudhârabah Mutlaqah (unrestricted

investmen);11 (b) Pendanaan Mudhârabah Muqayyadah (restricted

investment);12 (c) Pendanaan Mudhârabah Musytarakah;13 (d)

Pendanaan Musyârakah (Equity participation);14 dan (e) Pendanaan

lainnya yang sesui dengan prinsip syariah.

Sewa Guna Usaha dalam kegiatan pembiayaannya

9 Pasal 2 ayat (1) Keputusan Ketua Bapepam-LK Nomor: PER- 03/

BL/2007 tentang Kegiatan Perusahaan Pembiayaan Berdasarkan Prinsip Syariah

10 Ibid. Pasal 2 ayat (2)

11 Pendanaan Mudhârabah Mutlaqah diperoleh Perusahaan Pembiayaan

melalui akad kerja sama dengan pihak lain yang bertindak sebagai penyandang dana (şâhibul mâl), dimana şâhibul mâl tersebut membiayai 100% (seratus perseratus) modal kegiatan pembiayaan untuk proyek yang tidak ditentukan oleh Perusahan Pembiayaan, dan keuntungan usaha dibagi sesuai kesepakatan yang dituangkan dalam akad

12 Pendanaan Mudhârabah Muqayyadah diperoleh Perusahaan Pembiayaan

melalui akad kerja sama dengan pihak lain yang bertindak sebagai penyandang dana (şâhibul mâl), di mana şâhibul mâl tersebut membiayai 100% (seratus perseratus) modal kegiatan pembiayaan untuk proyek yang telah ditentukan oleh Perusahan Pembiayaan, dan keuntungan usaha dibagi sesuai kesepakatan yang dituangkan dalam akad

13 Pendanaan Mudhârabah Musytarakah diperoleh Perusahaan Pembiayaan

melalui akad kerja sama dengan pihak lain yang bertindak sebagai penyandang dana (şâhibul mâl), dimana şâhibul mâl dan Perusahaan Pembiayaan selaku pengelola (Mudhârib) turut menyertakan modalnya dalam kerja sama investasi dan keuntungan usaha dibagi sesuai kesepakatan yang dituangkan dalam akad

14 Pendanaan Musyârakah diperoleh Perusahaan Pembiayaan melalui

akad kerja sama dengan pihak lain untuk usaha tertentu, di mana masing-masing pihak memberikan kontribusi dana dengan ketentuan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan yang dituangkan dalam akad

menggunakan akad berdasar Ijârah, atau Ijârah Muntahiyah

Bitamlik.15 Disebutkan bahwa akad Ijârah adalah akad penyaluran

dana untuk pemindahan hak guna (manfaat) atas suatu barang dalam waktu tertentu dengan pembayaran sewa (ujrah), antara Perusahaan Pembiayaan sebagai pemberi sewa (mu’ajjir) dengan penyewa (musta’jir) tanpa diikuti pengalihan kepemilikan barang itu sendiri.16 Sedangkan Ijârah Muntahiyah Bitamlik adalah akad penyaluran dana untuk pemindahan hak guna (manfaat) atas suatu barang dalam waktu tertentu dengan pembayaran sewa (ujrah), antara Perusahaan Pembiayaan sebagai pemberi sewa (mu’ajjir) dengan penyewa (musta’jir) disertai opsi pemindahan hak milik atas barang yang disewa kepada penyewa setelah selesai masa sewa.17

Berikut adalah proses kegiatan Sewa Guna Usaha dengan Akad Ijârah dan kegiatan Sewa Guna Usaha dengan Akad Ijârah

Muntahiyah Bitamlik.

1. Sewa Guna Usaha (Leasing) dengan Akad Ijârah

Dalam akad Ijârah, Perusahaan Pembiayaan leasing berlaku sebagai pemberi sewa dan mempunyai hak antara lain meliputi: (a) memperoleh pembayaran sewa dan atau biaya lainnya dari penyewa (musta’jir); dan (b) mengakhiri akad Ijârah dan menarik obyek Ijârah apabila penyewa (musta’jir) tidak mampu membayar sewa sebagaimana diperjanjikan.18 Adapun kewajiban Perusahaan Pembiayaan leasing sebagai pemberi sewa (muajjir) antara lain meliputi: (a) menyediakan obyek

15 Pasal 6a Keputusan Ketua Bapepam-LK Nomor: PER- 03/BL/2007

tentang Kegiatan Perusahaan Pembiayaan Berdasarkan Prinsip Syariah.

16 Pasal 8 ayat (1) Keputusan Ketua Bapepam-LK Nomor: PER- 03/

BL/2007 tentang Kegiatan Perusahaan Pembiayaan Berdasarkan Prinsip Syariah dan Pasal 1 angka 1 Peraturan Ketua Bapepam-LK Nomor: PER- 04/BL/2007 tentang Akad-akad yang digunakan Dalam Kegiatan Perusahaan Pembiayaan Berdasarkan Prinsip Syariah

17 Pasal 8 ayat (2) Keputusan Ketua Bapepam-LK Nomor: PER- 03/

BL/2007 tentang Kegiatan Perusahaan Pembiayaan Berdasarkan Prinsip Syariah dan Pasal 1 angka 2 Peraturan Ketua Bapepam-LK Nomor: PER- 04/BL/2007 tentang Akad-akad yang digunakan Dalam Kegiatan Perusahaan Pembiayaan Berdasarkan Prinsip Syariah

18 Pasal 2 ayat (1) Peraturan Ketua Bapepam-LK Nomor: PER- 04/BL/2007

tentang Akad-akad yang digunakan Dalam Kegiatan Perusahaan Pembiayaan Berdasarkan Prinsip Syariah

Ijârah yang disewakan; (b) menanggung biaya pemeliharaan

obyek Ijârah; dan (c) menjamin obyek Ijârah yang disewakan tidak terdapat cacat dan dapat berfungsi dengan baik.19

Sedangkan penyewa (musta’jir) mempunyai hak antara lain meliputi: (a) menerima obyek Ijârah dalam keadaan baik dan siap dioperasikan; dan (b) menggunakan obyek Ijârah yang disewakan sesuai dengan persyaratan-persyaratan yang diperjanjikan.20 Dan kewajiban penyewa (musta’jir) antara lain meliputi: (a) membayar sewa dan biaya-biaya lainnya sesuai yang diperjanjikan; (b) mengembalikan obyek Ijârah apabila tidak mampu membayar sewa; (c) menjaga menggunakan obyek

Ijârah sesuai yang diperjanjikan; dan (d) tidak menyewakan

kembali dan atau memindahtangankan obyek Ijârah kepada pihak lain.21

Obyek Ijârah adalah berupa barang modal yang memenuhi ketentuan antara lain:22

a. obyek Ijârah merupakan milik dan atau dalam penguasaan Perusahaan Pembiayaan sebagai pemberi sewa (muajjir);

b. manfaat obyek Ijârah harus dapat dinilai;

c. manfaat obyek Ijârah harus dapat diserahkan Penyewa (musta’jir);

d. pemanfaatan obyek Ijârah harus bersifat tidak dilarang secara syariah (tidak diharamkan);

e. manfaat obyek Ijârah harus dapat ditentukan dengan jelas; dan

f. spesifikasi obyek Ijârah harus dinyatakan dengan jelas, antara lain melalui identifikasi fisik, kelaikan, dan jangka waktu pemanfaatannya.

Obyek Ijârah dimaksud antara lain berupa: (a). alat-alat berat (Heavy Equipment); (b). alat-alat kantor (Office Equipment); (c). alat-alat foto (Photo Equipment); (d). alat-alat medis (Medical Equipment); (e). alat-alat printer (Printing Equipment); (f.) mesin-mesin (Machineries); (g). alat-alat pengangkutan

19 Ibid. Pasal 2 ayat (2) 20 Ibid. Pasal 3 ayat (1) 21 Ibid. Pasal 3 ayat (2) 22 Ibid. Pasal 4

(Vehicle); (h). gedung (Building); (i). komputer; dan (j). peralatan telekomunikasi atau satelit.23

Persyaratan penetapan harga sewa (ujrah) atas obyek

Ijârah wajib memenuhi ketentuan sebagai berikut:24

a. besarnya harga sewa (ujrah) atas obyek Ijârah dan cara pembayaran ditetapkan menurut kesepakatan yang dibuat dalam akad secara tertulis; dan

b. alat pembayaran harga sewa (ujrah) obyek Ijârah adalah berupa uang atau bentuk lain yang memiliki nilai yang sama yang tidak bertentangan dengan Prinsip Syariah. Dalam surat perjanjian Ijârah paling kurang memuat hal-hal sebagai berikut:25

a. identitas Perusahaan Pembiayaan sebagai pemberi sewa (muajjir) dan penyewa (musta’jir);

b. spesifikasi obyek Ijârah meliputi nama, jenis, jumlah, ukuran, tipe dan lokasi penggunaan/penempatan obyek Ijârah;

c. spesifikasi manfaat obyek Ijârah;

d. harga perolehan, nilai pembiayaan, dan pembayaran sewa Ijârah;

e. jangka waktu sewa;

f. saat penyerahan obyek Ijârah;

g. ketentuan mengenai pengakhiran transaksi yang belum jatuh tempo;

h. ketentuan mengenai biaya-biaya yang timbul selama masa sewa;

i. ketentuan mengenai biaya-biaya yang ditanggung oleh masing-masing pihak apabila terdapat kerusakan, kehilangan atau tidak berfungsinya obyek Ijârah;

j. ketentuan mengenai pengalihan kepemilikan obyek

Ijârah oleh Perusahaan Pembiayaan sebagai pemberi

sewa (muajjir) kepada pihak lain; dan

k. hak dan tanggung jawab masing-masing pihak.

2. Ijârah Muntahiah Bit Tamlik

23 Ibid. Pasal 5 24 Ibid. 25 Ibid. Pasal 7

ADZKIYA MEI 2014

t Isa Ansori

Dalam pelaksanaan Ijârah Muntahiah Bit Tamlik, Perusahaan Pembiayaan sebagai pemberi sewa (muajjir) wajib membuat wa’ad, yaitu janji pemindahan kepemilikan obyek

Ijârah Muntahiah Bit Tamlik pada akhir masa sewa.26 Wa’ad

sebagaimana dimaksud bersifat tidak mengikat bagi penyewa (musta’jir) dan apabila wa’ad dilaksanakan, maka pada akhir masa sewa wajib dibuat akad pemindahan kepemilikan.27

Hak Perusahaan Pembiayaan sebagai pemberi sewa (muajjir) antara lain adalah: (a). memperoleh pembayaran sewa dari penyewa (musta’jir); (b). Menarik obyek Ijârah Muntahiah

Bit Tamlik apabila penyewa (musta’jir) tidak mampu membayar

sewa sebagaimana diperjanjikan; dan (c). Pada akhir masa sewa, mengalihkan obyek Ijârah Muntahiah Bit Tamlik kepada penyewa lain yang mampu dalam hal penyewa (musta’jir) sama sekali tidak mampu untuk memindahkan kepemilikan obyek Ijârah Muntahiah Bit Tamlik atau memperpanjang masa sewa atau mencari calon penggantinya.28 Adapun Kewajiban Perusahaan Pembiayaan sebagai pemberi sewa (Muajjir) antara lain adalah: (a). Menyediakan obyek Ijârah Muntahiah Bit Tamlik yang disewakan; (b). Menanggung biaya pemeliharaan obyek

Ijârah Muntahiah Bit Tamlik kecuali diperjanjikan lain; dan (c).

Menjamin obyek Ijârah Muntahiah Bit Tamlik tidak terdapat cacat dan dapat berfungsi dengan baik.29

Hak penyewa (musta’jir) antara lain adalah: (a). menggunakan obyek Ijârah Muntahiah Bit Tamlik sesuai dengan persyaratan-persyaratan yang diperjanjikan; (b). menerima obyek Ijârah Muntahiah Bit Tamlik dalam keadaan baik dan siap dioperasikan; (c). pada akhir masa sewa, memindahkan kepemilikan obyek Ijârah Muntahiah Bit

Tamlik, atau memperpanjang masa sewa, atau mencari calon

penggantinya dalam hal tidak mampu untuk memindahkan hak kepemilikan atas obyek Ijârah Muntahiah Bit Tamlik atau memperpanjang masa sewa; dan (d). membayar sewa sesuai

26 Ibid. Pasal 9 ayat 1 27 Ibid. Pasal 9 ayat 2 28 Ibid. Pasal 10 ayat 1 29 Ibid. Pasal 10 ayat 2

Jurnal Hukum dan Ekonomi Syari’ah, Vol. 02 Nomor 1 dengan yang diperjanjikan.30 Adapun kewajiban penyewa (musta’jir) antara lain adalah: (a). membayar sewa sesuai dengan yang diperjanjikan; (b). menjaga dan menggunakan obyek Ijârah Muntahiah Bit Tamlik sesuai yang diperjanjikan; (c). tidak menyewakan kembali obyek Ijârah Muntahiah Bit Tamlik kepada pihak lain; dan (d). melakukan pemeliharaan kecil (tidak material) terhadap obyek Ijârah Muntahiah Bit Tamlik.31

Obyek Ijârah Muntahiah Bit Tamlik adalah berupa barang modal yang memenuhi ketentuan sebagai berikut:32

a. obyek Ijârah Muntahiah Bit Tamlik merupakan milik Perusahaan Pembiayaan sebagai pemberi sewa (muajjir);

b. manfaatnya harus dapat dinilai dengan uang;

c. manfaatnya dapat diserahkan kepada penyewa (musta’jir);

d. manfaatnya tidak diharamkan oleh syariah Islam; e. manfaatnya harus ditentukan dengan jelas; dan

f. spesifikasinya harus dinyatakan dengan jelas, antara lain melalui identifikasi fisik, kelaikan, dan jangka waktu pemanfataannya.

Obyek Ijârah Muntahiah Bit Tamlik sebagaimana dimaksud antara lain: (a). alat-alat berat (Heavy Equipment); (b). alat-alat kantor (Office Equipment); (c). alat-alat foto (Photo

Equipment); (d). alat-alat medis (Medical Equipment); (e). alat-

alat printer (Printing Equipment); (f). mesin-mesin (Machineries); (g). alat-alat pengangkutan (Vehicle); (h). gedung (Building); (i). komputer; dan (j). peralatan telekomunikasi atau satelit.33

Harga sewa (ujrah) dan cara pembayaran atas obyek Ijârah Muntahiah Bit Tamlik ditetapkan berdasarkan kesepakatan di awal akad.34 Harga untuk opsi pemindahan kepemilikan obyek Ijârah Muntahiah Bit Tamlik ditetapkan setelah berakhirnya masa sewa,35 dan dibuat secara tertulis

30 Ibid. Pasal 11 ayat 1 31 Ibid. Pasal 11 ayat 2 32 Ibid. Pasal 12 33 Ibid. Pasal 13 34 Ibid. Pasal 14 ayat 1 35 Ibid. Pasal 14 ayat 2

ADZKIYA MEI 2014

dalam perjanjian pemindahan kepemilikan.36 Alat pembayaran atas harga sebagaimana dimaksud adalah berupa uang atau bentuk lain yang memiliki nilai yang sama dan tidak dilarang secara syariah.37

Perjanjian dalam Ijârah Muntahiah Bit Tamlik paling kurang memuat hal- hal sebagai berikut:38

a. identitas Perusahaan Pembiayaan sebagai pemberi sewa (muajjir) dan penyewa (musta’jir);

b. spesifikasi obyek Ijârah Muntahiah Bit Tamlik meliputi nama, jenis, jumlah, ukuran, tipe dan lokasi penggunaan obyek sewa;

c. spesifikasi manfaat obyek Ijârah Muntahiah Bit Tamlik; d. harga perolehan, nilai pembiayaan, pembayaran harga

sewa (ujrah), ketentuan jaminan dan asuransi atas obyek

Ijârah Muntahiah Bit Tamlik;

e. jangka waktu sewa;

f. saat penyerahan obyek Ijârah Muntahiah Bit Tamlik; g. ketentuan mengenai pengakhiran transaksi yang belum

jatuh tempo;

h. ketentuan mengenai biaya-biaya yang timbul selama masa sewa;

i. ketentuan mengenai biaya-biaya yang ditanggung oleh masing-masing pihak apabila terdapat kerusakan, kehilangan atau tidak berfungsinya obyek Ijârah

Muntahiah Bit Tamlik;

j. ketentuan mengenai pengalihan kepemilikan obyek Ijârah Muntahiah Bit Tamlik oleh Perusahaan Pembiayaan sebagai pemberi sewa (muajjir) kepada pihak lain; dan

k. hak dan tanggung jawab masing-masing pihak.

Demikian mekanisme kegiatan Sewa Guna Usaha Syariah menurut Peraturan Ketua Bapepam-LK Nomor: PER- 03/BL/2007 tentang Kegiatan Perusahaan Pembiayaan Berdasarkan Prinsip Syariah, dan Peraturan Ketua Bapepam-

36 Ibid. Pasal 14 ayat 3 37 Ibid. Pasal 14 ayat 4 38 Ibid. Pasal 14 ayat 5

Jurnal Hukum dan Ekonomi Syari’ah, Vol. 02 Nomor 1 LK Nomor: PER- 04/BL/2007 tentang Akad-akad yang digunakan Dalam Kegiatan Perusahaan Pembiayaan Berdasarkan Prinsip Syariah. Peraturan ini cukup baik bagi landasan leasing syariah di Indonesia. Namun demikian, masih juga terdapat kekurangan dari kedua peraturan ini, yaitu tidak adanya penjelasan rinci terkait mekanisme pengawasan yang dilakukan oleh Dewan Pengawas Syariah (DPS). Telah menjadi kelaziman bahwa seluruh operasional kegiatan usaha lembaga keuangan/pembiayaan ekonomi syariah termasuk Sewa Guna Usaha Syariah, perlu pengawasan untuk menjamin agar pelaksanaannya benar-benar sesuai dengan prinsip syariah, ini dilakukan oleh Dewan Pengawas Syariah (DPS).

Pasal 10 Peraturan Ketua Bapepam-LK No. PER- 03/BL/2007 tentang Kegiatan Perusahaan Pembiayaan Berdasarkan Prinsip Syariah hanya menyebut kewajiban perusahaan pembiayaan untuk memiliki DPS minimal 2 orang, yang diangkat dalam rapat umum pemegang saham atas rekomendasi Majelis Ulama Indonesia, dengan tugas memberikan nasihat dan saran kepada direksi, mengawasi aspek syariah kegiatan operasional Perusahaan Pembiayaan dan sebagai mediator antara Perusahaan Pembiayaan dengan DSN-MUI. Namun, mekanisme lebih lanjut terkait teknik pengawasanya tidak dijelaskan, baik oleh peraturan itu sendiri atau oleh peraturan penjelas lainnya. Mestinya, Ketua Bapepam-LK memberikan penjelasan secara rinci tentang mekanisme pengawasan ini, bisa tercantum langsung dalam peraturan itu atau dengan cara membuatkan peraturan khusus yang menjelaskan mekanisme pengawasan DPS untuk semua kegiatan ekonomi syariah di Indonesia.

D. Problem Yuridis Peraturan Ketua Bapepam dalam

Sistem Hukum di Indonesia

Pasal 7 UU No. 10 tahun 2004 tentang Pembentukan Peraturan Perundang-undangan, menyebutkan jenis dan hierarki Peraturan Perundang-undangan adalah sebagai berikut:

ADZKIYA MEI 2014 1945

2. Undang-Undang/Peraturan Pemerintah Pengganti Undang-undang;

3. Peraturan Pemerintah; 4. Peraturan Presiden; 5. Peraturan Daerah.

Berdasarkan ketentuan Pasal 7 UU No. 10 tahun 2004 tersebut, setiap peraturan perundang-undangan dan regulasi yang dikeluarkan oleh pejabat berwenang harus mengacu kepada peraturan perundang-undangan yang dibuat oleh pejabat di atasnya, ini yang disebut dengan istilah peraturan perundang- undangan yang hirarkis dan harmonis.

Pada kenyataannya, Keputusan Ketua Bapepam-LK Nomor: PER- 03/BL/2007 tentang Kegiatan Perusahaan Pembiayaan Berdasarkan Prinsip Syariah, dan Peraturan Ketua Bapepam-LK Nomor: PER- 04/BL/2007 tentang Akad-akad yang digunakan Dalam Kegiatan Perusahaan Pembiayaan Berdasarkan Prinsip Syariah ini, tidak hirarkis dan harmonis dengan peraturan di atasnya. Sebab, peraturan perundangan yang saat ini berlaku dan menjadi dasar utama operasional sewa guna usaha syariah adalah Perpres No. 9 tahun 2009 tentang Lembaga Pembiayaan, namun sayangnya, Perpres ini tidak mengatur usaha leasing berdasar prinsip syariah.

Idealnya, Perpres No. 9 tahun 2009 ini menjelaskan pula operasional Sewa Guna Usaha Syariah, lalu ditindaklanjuti dan diperjelas dengan peraturan atau keputusan kementerian terkait seperti Menteri Keuangan yang berada di bawahnya. Kenyataannya, regulasi level menteri sebagai penjelas dari Perpres ini juga belum ada. Peraturan level Menteri yang mengatur leasing dan yang masih berlaku hingga saat ini adalah Keputusan Menteri Keuangan No. 1169/KMK.01/1991 tentang Kegiatan Sewa Guna Usaha (Leasing) (menggantikan KMK No. 48/KMK/013/1991 tentang Kegiatan Sewa Guna Usaha). Sayangnya, keputusan Menteri ini bukan penjelas dari Perpres No. 9 Tahun 2009, karena dilihat dari tahun terbit, ia telah lebih dahulu muncul ketimbang Perpres No. 9 tahun 2009. Keputusan Menteri itu adalah penjelas dari Kepres No. 61 tahun 1988 tentang Lembaga Pembiayaan, peraturan yang

Jurnal Hukum dan Ekonomi Syari’ah, Vol. 02 Nomor 1 telah keluar sebelumnya, yang juga tidak mengakomodir prinsip syariah di dalamnya.

Akibat dari ketiadaan peraturan Menteri Keuangan yang mengatur tentang Sewa Guna Usaha dengan Prinsip Syariah, akhirnya ketua Bapepam sebagai lembaga yang berada di bawah Kementerian Keuangan yang seharusnya dalam membuat peraturan mengacu kepada peraturan yang dibuat oleh kementerian yang menaunginya, telah membuat peraturan sendiri yang tidak harmonis dengan peraturan di atasnya yaitu yaitu Keputusan Ketua Bapepam-LK Nomor: PER- 03/BL/2007 tentang Kegiatan Perusahaan Pembiayaan Berdasarkan Prinsip Syariah, dan Peraturan Ketua Bapepam-LK Nomor: PER- 04/BL/2007 tentang Akad-akad yang digunakan Dalam Kegiatan Perusahaan Pembiayaan Berdasarkan Prinsip Syariah. Meski demikian, terobosan Ketua Bapepam dalam hal ini patut diapresiasi, dibuat dalam rangka memberikan payung hukum dan kepastian hukum tertulis yang memang diperlukan terutama terakait urusan bisnis yang melibatkan banyak pihak dan modal besar.

Perlu diketahui, saat ini fungsi dan wewenang Bapepam-LK telah diambil alih oleh Otoritas Jasa Keuangan (OJK) berdasarkan UU No. 21 tahun 2011 tentang Otoritas Jasa Keuangan. Bab XIII Ketentuan Peralihan Pasal 55 ayat 1 menyebutkan bahwa sejak tanggal 31 Desember 2012 fungsi, tugas dan wewenang pengaturan dan pengawasan kegiatan jasa keuangan di sektor Pasar Modal, Perasuransian, Dana Pensiun, Lembaga Pembiayaan, dan Lembaga Jasa Keuangan Lainnya beralih dari Menteri Keuangan dan Badan Pengawas Pasar Modal dan Lembaga Keuangan ke OJK. Meskipun, patut juga disayangkan bahwa undang-undang ini masih juga tidak dengan secara tegas memberi kewenangan kepada OJK untuk mengatur Jasa Keuangan berprinsip syariah.

Meski demikian, OJK dengan tugas dan kewenangan yang dimiliki dan merupakan mandat langsung dari Undang- undang, dapat juga mengatur jasa keuangan syariah, yang syah secara hukum. Diharapkan OJK segera menetapkan bahwa Keputusan Ketua Bapepam-LK Nomor: PER- 03/BL/2007 tentang Kegiatan Perusahaan Pembiayaan Berdasarkan Prinsip Syariah, dan Peraturan Ketua Bapepam-LK Nomor: PER- 04/BL/2007

ADZKIYA MEI 2014

tentang Akad-akad yang digunakan Dalam Kegiatan Perusahaan Pembiayaan Berdasarkan Prinsip Syariah yang menjadi dasar operasional Sewa Guna Usaha adalah sah dan tetap beralaku.

Simpulan

Bisnis Sewa Guna Usaha (Leasing) dapat dijalankan secara syariah, dan untuk keperluan ini Ketua Bapepam-LK telah mengeluarkan peraturan yang cukup baik untuk dijadikan acuan bagi pengelola perusahaan leasing dan perusahaan leasee untuk mengadakan akad perjanjian leasing berdasarkan syariat Islam, meskipun bila dilihat dari sudut pandang hukum positif, peraturan Ketua Bapepam-LK yang mengatur pembiayaan leasing syariah ini yaitu Peraturan Ketua Bapepam-LK Nomor: PER- 03/ BL/2007 tentang Kegiatan Perusahaan Pembiayaan Berdasarkan Prinsip Syariah, dan Peraturan Ketua Bapepam-LK Nomor: PER- 04/BL/2007 tentang Akad-akad yang digunakan Dalam Kegiatan Perusahaan Pembiayaan Berdasarkan Prinsip Syariah adalah tidak harmonis dengan peraturan diatasnya, dan kurang memberikan kejelasan teknis operasional pengawasan Dewan Pengawas Syariah tentang bagaimana seharusnya mereka melakukan tugas operasional pengawasan yang menjadi tanggungjawabnya.

Regulasi Sewa Guna Usaha (leasing) Syariah yang dikeluarkan oleh ketua Bapepam-LK itu jauh lebih kuat kedudukannya dalam hukum positif bila dipayungi oleh Undang- Undang atau Keputusan/Peraturan Presiden dan dijelaskan lebih lanjut oleh keputusan atau peraturan Menteri terkait yang secara khusus mengatur hal ini, dalam upaya mewujudkan kepastian hukum bagi pelaku bisnis syariah di Indonesia.

DAFTAR PUSTAKA

Abdul Ghofur Anshori, Penerapan Prinsip Syariah dalam Lembaga

Keuangan, Lembaga Pembiayaan dan Perusahaan Pembiayaan,

(Yogyakarta: Pustaka Pelajar, 2008)

Jurnal Hukum dan Ekonomi Syari’ah, Vol. 02 Nomor 1 Fatwa No. 27/DSN-MUI/III/2002 tentang al-Ijarah al-Muntahiyah

bi al-Tamlik

Kementerian Hukum dan Hak Asasi Manusia Direktorat Jenderal Peraturan Perundang-undangan, Harmonisasi Peraturan

Perundang-undangan, http://ditjenpp.kemenkumham.

g o .i d/ ke gi at an - u mu m / 4 9 - ke gi at an - di re k t or at - harmonisasi.html (8 Maret 2014)

Keputusan Ketua Bapepam-LK Nomor: PER- 03/BL/2007 tentang Kegiatan Perusahaan Pembiayaan Berdasarkan Prinsip Syariah

Keputusan Menteri Keuangan No. 1169/KMK.01/1991 tentang Kegiatan Sewa Guna Usaha (Leasing)

Kepres No. 61 tahun 1988 tentang Lembaga Pembiayaan

Peraturan Ketua Bapepam-LK Nomor: PER- 04/BL/2007 tentang Akad-akad yang digunakan Dalam Kegiatan Perusahaan Pembiayaan Berdasarkan Prinsip Syariah

Perpres No. 9 tahun 2009 tentang Lembaga Pembiayaan

“Sewa Guna Usaha (Leasing)” http://www.smecda.com/Files/

Dep_Pembiayaan/Informasi/07_10_Sewa_Guna_Usaha. pdf (1 Maret 2014)

Undang-Undang Nomor 10 Tahun 2004 tentang Pembentukan Peraturan Perundang-undangan

Undang-Undang No. 21 tahun 2011 tentang Otoritas Jasa Keuangan

Yayasan Lembaga Bantuan Hukum Indonesia, Panduan Bantuan

Hukum Indonesia: Pedoman Anda Memahami dan Menyelesaikan Masalah Hukum, (Jakarta: YLBHI, 2007)