BAB IV

HASIL DAN PEMBAHASAN 4.1 Deskripsi Data

4.1.1 Populasi dan Sampel

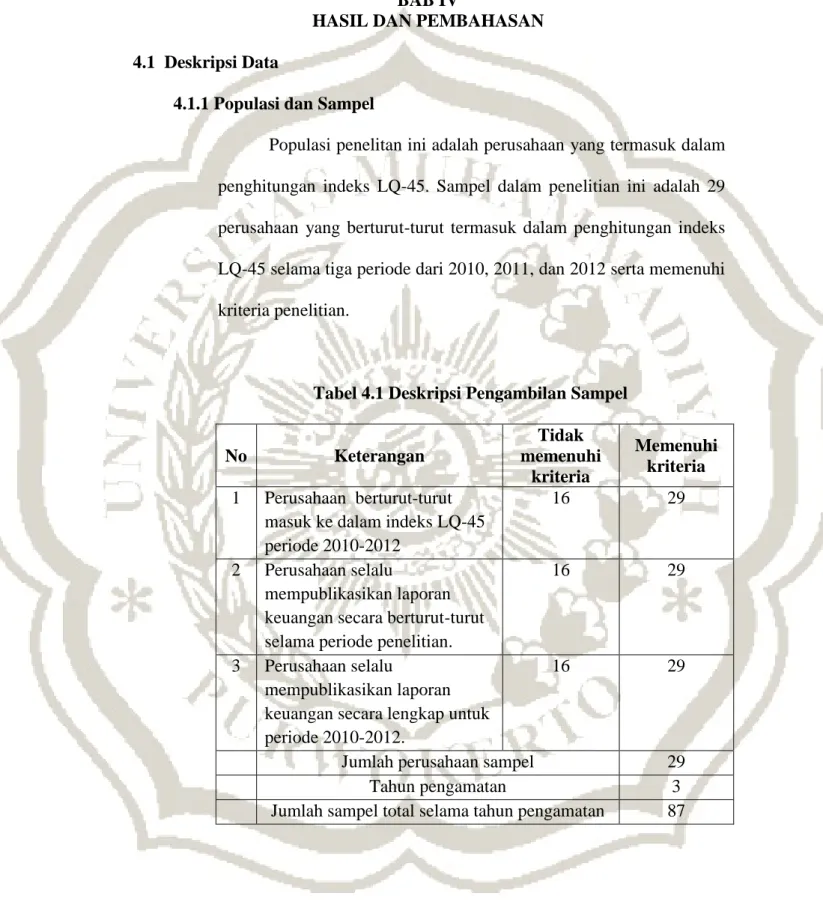

Populasi penelitan ini adalah perusahaan yang termasuk dalam penghitungan indeks LQ-45. Sampel dalam penelitian ini adalah 29 perusahaan yang berturut-turut termasuk dalam penghitungan indeks LQ-45 selama tiga periode dari 2010, 2011, dan 2012 serta memenuhi kriteria penelitian.

Tabel 4.1 Deskripsi Pengambilan Sampel

No Keterangan Tidak memenuhi kriteria Memenuhi kriteria 1 Perusahaan berturut-turut masuk ke dalam indeks LQ-45 periode 2010-2012

16 29

2 Perusahaan selalu

mempublikasikan laporan keuangan secara berturut-turut selama periode penelitian.

16 29

3 Perusahaan selalu

mempublikasikan laporan keuangan secara lengkap untuk periode 2010-2012.

16 29

Jumlah perusahaan sampel 29

Tahun pengamatan 3

Jumlah sampel total selama tahun pengamatan 87

Perusahaan yang menjadi sampel dalam penelitian ini dapat dilihat Tabel 4.2

Tabel 4.2 Sampel Penelitian

NO KODE NAMA EMITEN

1 AALI Astra Agro Lestari Tbk. 2 ADRO Adaro Energy Tbk.

3 ANTM Aneka Tambang (Persero) Tbk. 4 ASII Astra International Tbk.

5 BBCA Bank Central Asia Tbk.

6 BBNI Bank Negara Indonesia (Persero) Tbk. 7 BBRI Bank Rakyat Indonesia (Persero) Tbk. 8 BDMN Bank Danamon Indonesia Tbk.

9 BMRI Bank Mandiri (Persero) Tbk. 10 BUMI Bumi Resources Tbk.

11 ELTY Bakrieland Development Tbk. 12 ENRG Energi Mega Persada Tbk. 13 GGRM Gudang Garam Tbk. 14 INCO Vale Indonesia Tbk.

15 INDF Indofood Sukses Makmur Tbk. 16 INDY Indika Energy Tbk.

17 INTP Indocement Tunggal Prakasa Tbk. 18 ITMG Indo Tambangraya Megah Tbk. 19 JSMR Jasa Marga (Persero) Tbk. 20 KLBF Kalbe Farma Tbk.

21 LPKR Lippo Karawaci Tbk.

22 LSIP PP London Sumatra Indonesia Tbk. 23 PGAS Perusahaan Gas Negara (Persero) Tbk.

24 PTBA Tambang Batubara Bukit Asam (Persero) Tbk. 25 SMGR Semen Gresik (Persero) Tbk.

26 TINS Timah (Persero) Tbk.

27 TLKM Telekomunikasi Indonesia (Persero) Tbk. 28 UNTR United Tractors Tbk.

4.1.2 Analisis Deskriptif Variabel

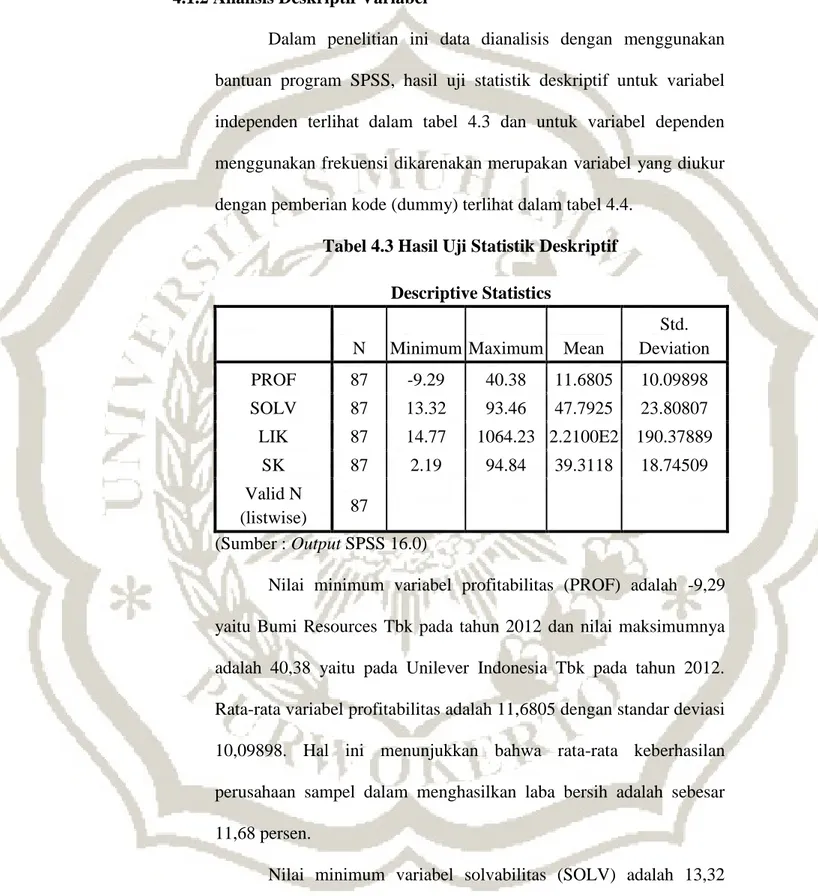

Dalam penelitian ini data dianalisis dengan menggunakan bantuan program SPSS, hasil uji statistik deskriptif untuk variabel independen terlihat dalam tabel 4.3 dan untuk variabel dependen menggunakan frekuensi dikarenakan merupakan variabel yang diukur dengan pemberian kode (dummy) terlihat dalam tabel 4.4.

Tabel 4.3 Hasil Uji Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation PROF 87 -9.29 40.38 11.6805 10.09898 SOLV 87 13.32 93.46 47.7925 23.80807 LIK 87 14.77 1064.23 2.2100E2 190.37889 SK 87 2.19 94.84 39.3118 18.74509 Valid N (listwise) 87 (Sumber : Output SPSS 16.0)

Nilai minimum variabel profitabilitas (PROF) adalah -9,29 yaitu Bumi Resources Tbk pada tahun 2012 dan nilai maksimumnya adalah 40,38 yaitu pada Unilever Indonesia Tbk pada tahun 2012. Rata-rata variabel profitabilitas adalah 11,6805 dengan standar deviasi 10,09898. Hal ini menunjukkan bahwa rata-rata keberhasilan perusahaan sampel dalam menghasilkan laba bersih adalah sebesar 11,68 persen.

Nilai minimum variabel solvabilitas (SOLV) adalah 13,32 yaitu Indocement Tunggal Prakasa Tbk pada tahun 2011 dan nilai

maksimumnya adalah 93,46 yaitu pada Bumi Resources Tbk pada tahun 2012. Rata-rata variabel solvabilitas adalah 47,7925 dengan standar deviasi 23,80807.

Nilai minimum variabel likuiditas (LIK) adalah 14,77 yaitu Bank Mandiri (Persero) Tbk pada tahun 2012 dan nilai maksimumnya adalah 1064,23 yaitu pada Aneka Tambang (Persero) Tbk pada tahun 2011. Rata-rata variabel likuiditas adalah 2,2100E2 dengan standar deviasi 190,37889.

Nilai minimum variabel struktur kepemilikan (SK) adalah 2,19 yaitu Bank Negara Indonesia (Persero) Tbk pada tahun 2012 dan nilai maksimumnya adalah 94,84 yaitu pada Bumi Resources Tbk pada tahun 2010. Rata-rata variabel struktur kepemilikan adalah 39,3118 dengan standar deviasi 18,74509. Hal ini berarti bahwa rata-rata kepemilikan publik pada perusahaan sampel adalah sebesar 39,3118 persen.

Variabel ketepatan waktu tidak diikutsertakan dalam perhitungan statistik deskriptif karena variabel-variabel tersebut menggunakan skala nominal. Skala nominal merupakan skala pengukuran yang menyatakan kategori atau kelompok dari suatu subyek dan hanya berfungsi sebagai label kategori semata tanpa nilai intrinsik serta tidak memiliki arti apa-apa sehingga tidak tepat untuk menghitung nilai rata-rata dan standar deviasi dari variabel tersebut (Ghazali, 2009)

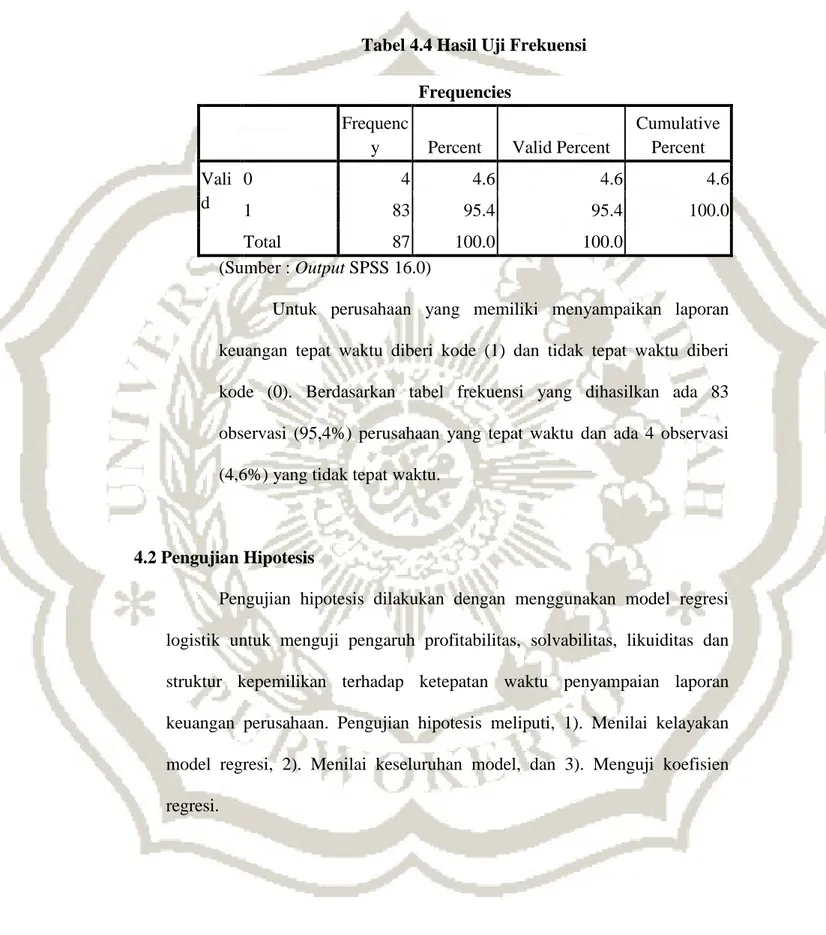

Tabel 4.4 Hasil Uji Frekuensi Frequencies

Frequenc

y Percent Valid Percent

Cumulative Percent Vali d 0 4 4.6 4.6 4.6 1 83 95.4 95.4 100.0 Total 87 100.0 100.0 (Sumber : Output SPSS 16.0)

Untuk perusahaan yang memiliki menyampaikan laporan keuangan tepat waktu diberi kode (1) dan tidak tepat waktu diberi kode (0). Berdasarkan tabel frekuensi yang dihasilkan ada 83 observasi (95,4%) perusahaan yang tepat waktu dan ada 4 observasi (4,6%) yang tidak tepat waktu.

4.2 Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan menggunakan model regresi logistik untuk menguji pengaruh profitabilitas, solvabilitas, likuiditas dan struktur kepemilikan terhadap ketepatan waktu penyampaian laporan keuangan perusahaan. Pengujian hipotesis meliputi, 1). Menilai kelayakan model regresi, 2). Menilai keseluruhan model, dan 3). Menguji koefisien regresi.

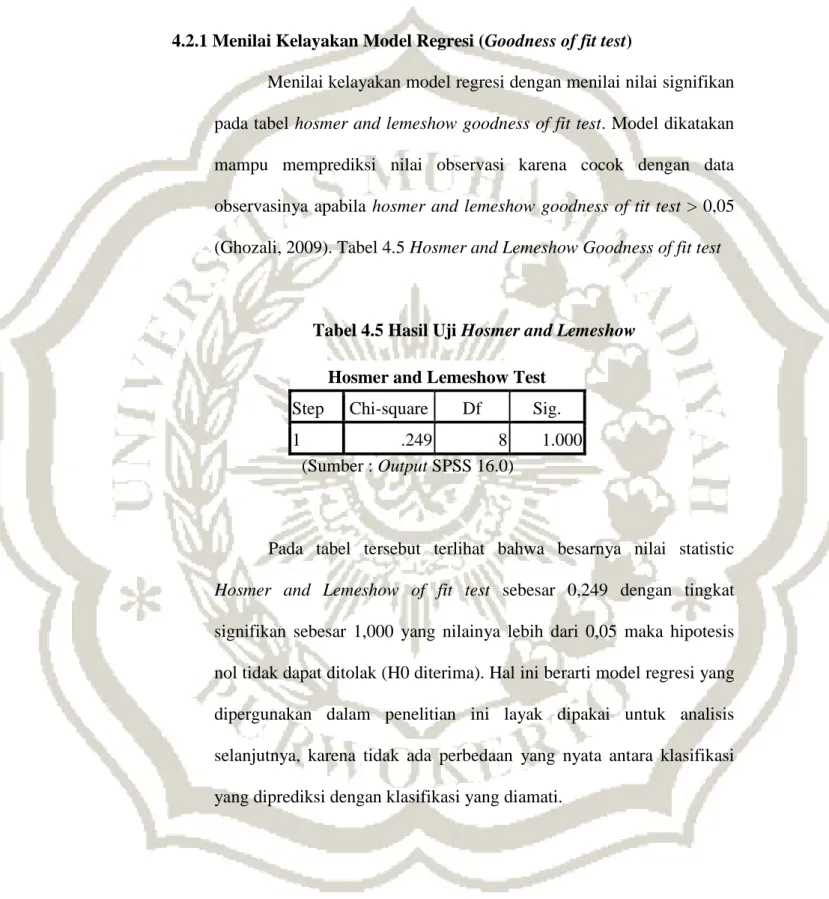

4.2.1 Menilai Kelayakan Model Regresi (Goodness of fit test)

Menilai kelayakan model regresi dengan menilai nilai signifikan pada tabel hosmer and lemeshow goodness of fit test. Model dikatakan mampu memprediksi nilai observasi karena cocok dengan data observasinya apabila hosmer and lemeshow goodness of tit test > 0,05 (Ghozali, 2009). Tabel 4.5 Hosmer and Lemeshow Goodness of fit test

Tabel 4.5 Hasil Uji Hosmer and Lemeshow Hosmer and Lemeshow Test

Step Chi-square Df Sig.

1 .249 8 1.000

(Sumber : Output SPSS 16.0)

Pada tabel tersebut terlihat bahwa besarnya nilai statistic

Hosmer and Lemeshow of fit test sebesar 0,249 dengan tingkat

signifikan sebesar 1,000 yang nilainya lebih dari 0,05 maka hipotesis nol tidak dapat ditolak (H0 diterima). Hal ini berarti model regresi yang dipergunakan dalam penelitian ini layak dipakai untuk analisis selanjutnya, karena tidak ada perbedaan yang nyata antara klasifikasi yang diprediksi dengan klasifikasi yang diamati.

4.2.2 Menilai Keseluruhan Model (Overall Model Fit)

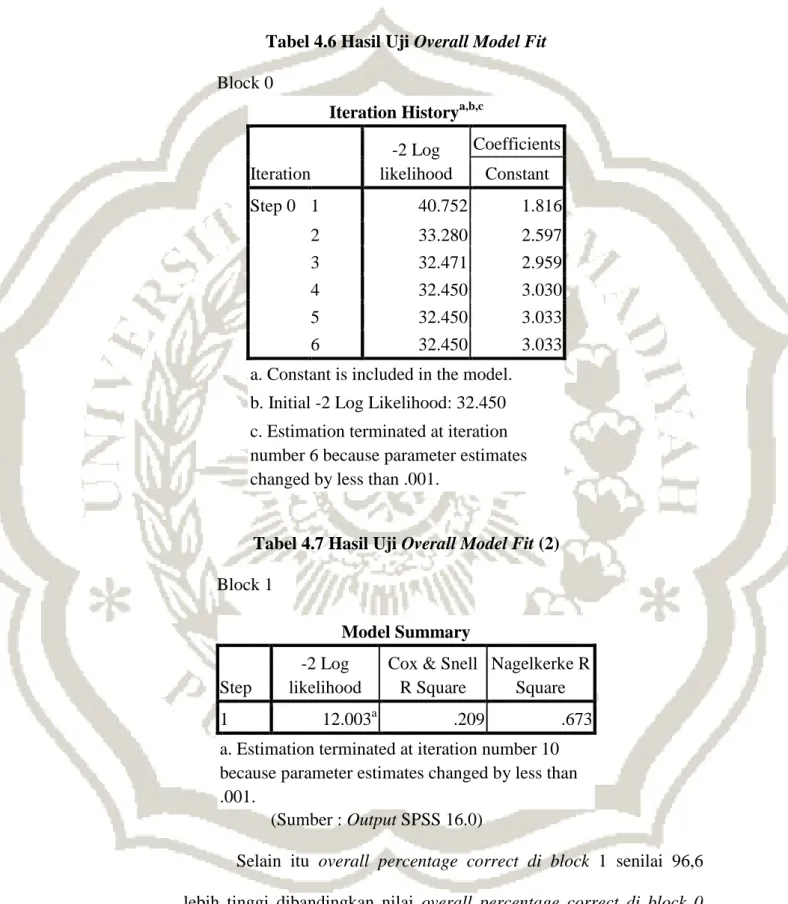

Langkah selanjutnya menilai kelayakan model (overall model

fit). Pada tabel 4.6 dan tabel 4.7 ditunjukkan uji kelayakan dengan

memperhatikan angka pada awal -2log likelihood (LL) block number = 0, sebesar 32,450 dan angka pada -2log likelihood (LL) block number = 1, sebesar 12,003. Hal ini menunjukkan terjadinya penurunan nilai -2

log likelihood di block 0 dan block 1 sebesar 32,450 – 12,003 = 20,447

penurunan likelihood ini menunjukkan bahwa keseluruhan model regresi logistik yang digunakan merupakan model yang baik.

Pada tabel 4.7 menunjukan besarnya pengaruh variabel independen terhadap variabel dependen dapat diketahui dengan melihat nilai Nagelkerke`s R Square, merupakan modifikasi dari koefisien Cox dan Snell. Sehingga dapat disimpulkan bahwa Nagelkerke`s R Square menunjukkan besarnya variabel independen dalam mempengaruhi naik turunnya ketepatan waktu penyampaian laporan keuangan. Dilihat dari

output SPSS 16.0 pada tabel 4.7 nilai Cox & Snell R Square sebesar

0,209 dan nilai Nagelkerke R Square adalah 0,673 yang berarti variabilitas variabel dependen yang dapat dijelaskan oleh variabilitas variabel independen sebesar 67,3 % dan sebesar 32,7% dipengaruhi oleh variabel lain yang tidak diteliti.

Tabel 4.6 Hasil Uji Overall Model Fit

Block 0

Iteration Historya,b,c

Iteration -2 Log likelihood Coefficients Constant Step 0 1 40.752 1.816 2 33.280 2.597 3 32.471 2.959 4 32.450 3.030 5 32.450 3.033 6 32.450 3.033

a. Constant is included in the model. b. Initial -2 Log Likelihood: 32.450 c. Estimation terminated at iteration number 6 because parameter estimates changed by less than .001.

Tabel 4.7 Hasil Uji Overall Model Fit (2)

Block 1

Model Summary

Step

-2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 12.003a .209 .673

a. Estimation terminated at iteration number 10 because parameter estimates changed by less than .001.

(Sumber : Output SPSS 16.0)

Selain itu overall percentage correct di block 1 senilai 96,6 lebih tinggi dibandingkan nilai overall percentage correct di block 0

sebesar 95,4 hal ini juga mengartikan bahwa model regresi dengan estimator pada variabel independen tepat dalam mengestimasi pengaruh variabel independen terhadap ketepatan waktu. Hal ini terlihat dalam tabel berikut :

Tabel 4.8 Overall percentage

Block Nilai overall percentage

Block 0 95,4

Block 1 96,6

(Sumber : Output SPSS 16.0)

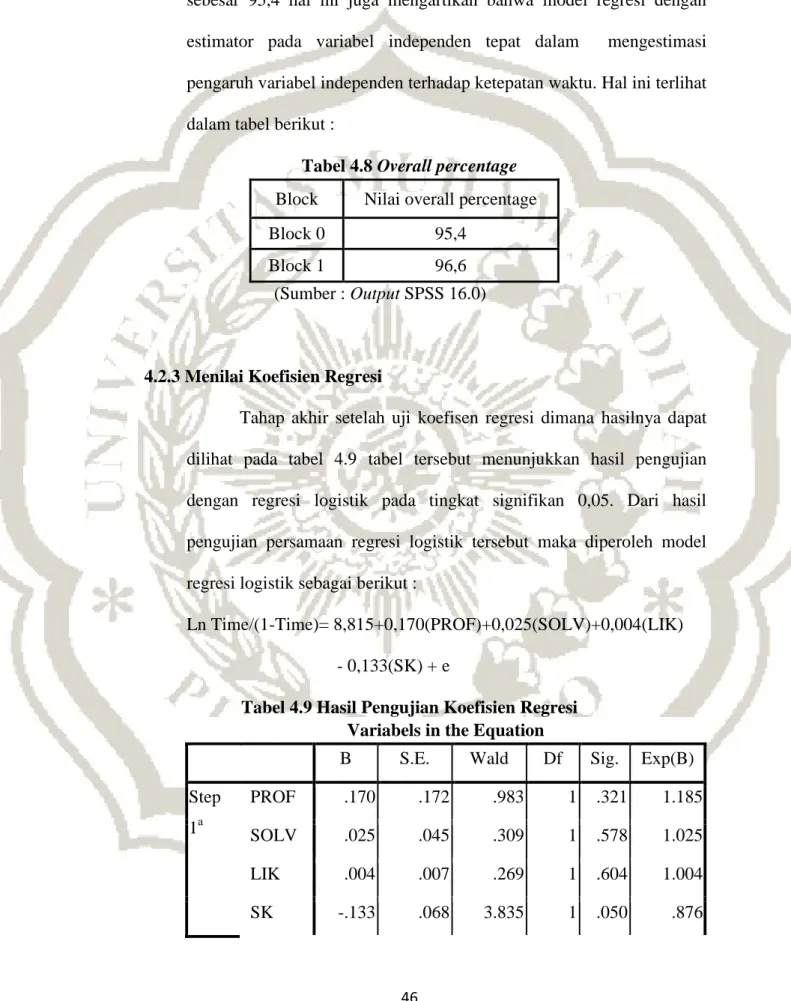

4.2.3 Menilai Koefisien Regresi

Tahap akhir setelah uji koefisen regresi dimana hasilnya dapat dilihat pada tabel 4.9 tabel tersebut menunjukkan hasil pengujian dengan regresi logistik pada tingkat signifikan 0,05. Dari hasil pengujian persamaan regresi logistik tersebut maka diperoleh model regresi logistik sebagai berikut :

Ln Time/(1-Time)= 8,815+0,170(PROF)+0,025(SOLV)+0,004(LIK) - 0,133(SK) + e

Tabel 4.9 Hasil Pengujian Koefisien Regresi Variabels in the Equation

B S.E. Wald Df Sig. Exp(B)

Step 1a PROF .170 .172 .983 1 .321 1.185 SOLV .025 .045 .309 1 .578 1.025 LIK .004 .007 .269 1 .604 1.004 SK -.133 .068 3.835 1 .050 .876

Constan

t 8.815 6.150 2.054 1 .152 6.731E3

a. Variabel(s) entered on step 1: PROF, SOLV, LIK, SK.

(Sumber : Output SPSS 16.0)

Berdasarkan persamaan di atas dapat diartikan bahwa :

b0 : Nilai konstanta menunjukkan angka 8,815 berarti apabila semua variabel

independent (PROF,SOLV,LIK,SK) dianggap nol, maka probabilitas perusahaan yang menyampaikan laporan keuangan tepat waktu naik sebesar 8,815 kali dibandingkan perusahaan yang tidak tepat waktu.

b1: Nilai koefisien variabel profitabilitas (PROF) sebesar 0,170 berarti apabila

terjadi penambahan profitabilitas sebesar 1 % maka akan terjadi peningkatan probabiltas perusahaan yang menyampaikan laporan keuangan tepat waktu naik sebesar 0,170 kali dibandingkan perusahaan yang tidak tepat waktu.

b2: Nilai koefisien variabel solvabilitas (SOLV) sebesar 0,025 berarti apabila

terjadi penambahan solvabilitas sebesar 1% maka akan terjadi peningkatan solvabilitas perusahaan yang menyampaikan laporan keuangan tepat waktu naik sebesar 0,025 kali dibandingkan perusahaan yang tidak tepat waktu. b3: Nilai koefisien variabel likuiditas (LIK) sebesar 0,004 berarti apabila terjadi

penambahan likuiditas sebesar 1% maka akan terjadi peningkatan likuiditas perusahaan yang menyampaikan laporan keuangan tepat waktu naik sebesar 0,004 kali dibandingkan perusahaan yang tidak tepat waktu.

b4 : Nilai koefisien variabel struktur kepemilikan (SK) sebesar -0,133 berarti

apabila terjadi penambahan kepemilikan publik sebesar 1% maka akan terjadi penurunan probabilitas perusahaan yang menyampaikan laporan keuangan tepat waktu turun sebesar 0,133 kali dibandingkan perusahaan yang tidak tepat waktu

Pengujian Hipotesis Pertama

Rumusan hipotesis

H0: b1= 0 Profitabilitas tidak berpengaruh signifikan terhadap

ketepatan waktu penyampaian laporan keuangan.

Ha: b1 0 Profitabilitas berpengaruh signifikan terhadap ketepatan

waktu penyampaian laporan keuangan.

Kriteria pengujian hipotesis :

Jika nilai signifikan kurang dari sama dengan 0,05 maka H0 ditolak

Jika nilai signifikan lebih dari 0,05 maka H0 diterima

Hasil pengujian (tabel 4.9) menunjukan variabel profitabilitas (PROF) mempunyai nilai koefisien positif sebesar 0,170 dengan probabilitas variabel sebesar 0,321 lebih dari tingkat signifikansi 0,05. Hal ini mengandung arti bahwa H0 diterima, dengan demikian hipotesis pertama yang berbunyi profitabilitas

berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan ditolak. Artinya tidak terbukti bahwa profitabilitas berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan, peluang untuk tepat waktu dalam penyampaian laporan keuangan antara perusahaan dengan tingkat

profitabilitas yang tinggi dengan perusahaan yang memiliki tingkat profitabilitas yang rendah adalah sama.

Dalam penelitian ini terdapat perusahaan yang mengalami kerugian yaitu Bumi Resources Tbk. (2012) dengan tingkat profitabilitas -9,29% dan Energi Mega Persada Tbk. (2010) dengan tingkat profitabilitas -0,53% namun perusahaan tersebut menyampaikan laporan keuangan dengan tepat waktu. Sedangkan perusahaan dengan tingkat profitabilitas yang tinggi belum mampu untuk menyampaikan laporan keuangan dengan tepat waktu. Perusahaan tersebut adalah Bakrieland Development Tbk.(2011) dengan tingkat profitabilitas 0,08% dan Energi Mega Persada Tbk. (2012) dengan tingkat profitabilitas 1,33%. Hal ini berarti bahwa tidak ada kecenderungan bagi perusahaan yang mengalami kerugian akan terlambat atau tidak tepat waktu dalam menyampaikan laporan keuangan.

Hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh Almilia dan Setiady (2006), Rachmawati (2008), Yusralaini dkk (2010), dan Bramanto (2012) yang menyatakan bahwa profitabilitas tidak berpengaruh secara signifikan terhadap ketepatan waktu penyampaian laporan keuangan. Hasil penelitian ini tidak sesuai dengan hasil penelitian Arianti (2008), Mulatsari (2010), Istiqomah (2010), Wulandari (2011), Amalia (2011) dan Haryati (2012).

Pengujian Hipotesis Kedua

Rumusan hipotesis

H0: b2 = 0 Solvabilitas tidak berpengaruh signifikan terhadap

Ha: b2 0 Solvabilitas berpengaruh signifikan terhadap ketepatan

waktu penyampaian laporan keuangan. Kriteria pengujian hipotesis :

Jika nilai signifikan kurang dari sama dengan 0,05 maka H0 ditolak

Jika nilai signifikan lebih dari 0,05 maka H0 diterima

Hasil pengujian (tabel 4,9) menunjukkan variabel solvabilitas (SOLV) mempunyai nilai koefisien positif sebesar 0,025 dengan probabilitas variabel sebesar 0,578 lebih dari tingkat signifikansi 0,05. Hal ini mengandung arti bahwa H0 diterima, dengan demikian hipotesis kedua yang berbunyi solvabilitas

berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan ditolak. Artinya tidak terbukti bahwa solvabilitas berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan, peluang untuk tepat waktu dalam penyampaian laporan keuangan antara perusahaan dengan tingkat solvabilitas yang tinggi dengan perusahaan yang memiliki tingkat solvabilitas yang rendah adalah sama.

Dari data penelitian dapat diketahui nilai rata-rata solvabilitas perusahaan sampel adalah 47,79%. Beberapa perusahaan dalam penelitian ini memiliki tingkat solvabilitas rendah, di bawah rata-rata perusahaan sampel, namun perusahaan-perusahaan tersebut belum mampu menyampaikan laporan keuangan dengan tepat waktu, seperti Bakrieland Development Tbk dengan tingkat solvabilitas 38,43%. Sedangkan perusahaan yang memiliki tingkat solvabilitas tinggi, di atas rata-rata perusahaan sampel ternyata mampu menyampaikan laporan keuangan dengan tepat waktu seperti Bank Rakyat Indonesia (Persero)

Tbk dengan tingkat solvabilitas 90,93%. Dalam kondisi perekonomian saat ini masalah hutang dianggap biasa dan bukan permasalahan yang luar biasa bagi sebuah perusahaan selama masih ada kemungkinan penyelesaiannya, sehingga perusahaan yang mempunyai tingkat solvabilitas yang tinggi pun ingin mengumumkan laporan keuangan perusahaan khususnya pada pihak kreditor dengan tujuan agar kreditor mengetahui kinerja perusahaan dan mengetahui kemampuan perusahaan dalam membayar pinjaman dari kreditor. Sehingga hasil penelitian ini menunjukkan bahwa tinggi rendahnya solvabilitas tidak mempengaruhi ketepatan waktu penyampaian laporan keuangan.

Hasil penelitian ini sesuai dengan Almilia dan Setiady (2006), Rachmawati (2008), Yusralaini dkk (2010) dan Wulandari (2011) yang menyatakan bahwa solvabilitas secara parsial tidak berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan. Hasil penelitian ini tidak sesuai dengan Istiqomah (2010), dan Amalia (2011).

Pengujian Hipotesis Ketiga

Rumusan hipotesis

H0 : b3 = 0 Likuiditas tidak berpengaruh signifikan terhadap ketepatan

waktu penyampaian laporan keuangan.

Ha: b3 0 Likuiditas berpengaruh signifikan terhadap ketepatan waktu

penyampaian laporan keuangan. Kriteria pengujian hipotesis :

Jika nilai signifikan lebih dari 0,05 maka H0 diterima

Hasil pengujian (tabel 4,9) menunjukkan variabel likuiditas (LIK) mempunyai nilai koefisien positif sebesar 0,004 dengan probabilitas variabel sebesar 0,604 lebih dari tingkat signifikansi 0,05. Hal ini mengandung arti bahwa H0 diterima, dengan demikian hipotesis ketiga yang berbunyi likuiditas

berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan ditolak. Artinya tidak terbukti bahwa likuiditas berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan, peluang untuk tepat waktu dalam penyampaian laporan keuangan antara perusahaan dengan tingkat likuiditas yang tinggi dengan perusahaan yang memiliki tingkat likuiditas yang rendah adalah sama.

Beberapa perusahaan dalam penelitian ini memiliki tingkat likuiditas rendah namun perusahaan-perusahaan tersebut mampu menyampaikan laporan keuangan dengan tepat waktu, seperti Bank Mandiri (Persero) Tbk dengan tingkat likuiditas 14,77%, Bank Central Asia Tbk dengan tingkat likuiditas 20,97%, dan Lippo Karawaci Tbk dengan tingkat likuiditas 57,94%. Sedangkan perusahaan yang memiliki tingkat likuiditas tinggi belum mampu menyampaikan laporan keuangan dengan tepat waktu seperti Energi Mega Persada Tbk dengan likuiditas 67,08%, Bumi Resources Tbk dengan tingkat likuiditas 156,06%, dan Bakrieland Development Tbk dengan tingkat likuiditas 217,27%. Sehingga hasil penelitian ini menunjukkan bahwa tinggi rendahnya likuiditas tidak mempengaruhi ketepatan waktu penyampaian laporan keuangan.

Hasil penelitian ini sesuai dengan Almilia dan Setiady (2006), Fitri dan Nazira (2009), Yusralaini dkk (2010), Wulandari (2011), Amalia (2011) dan Sulistiyaningsih (2011) yang menyatakan bahwa likuiditas tidak berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan. Hasil penelitian ini tidak sesuai dengan Istiqomah (2010) dan Bramanto (2012).

Pengujian hipotesis keempat

Rumusan hipotesis

H0: b4 = 0 Struktur kepemilikan tidak berpengaruh signifikan terhadap

ketepatan waktu penyampaian laporan keuangan.

Ha: b4 0 Struktur kepemilikan berpengaruh signifikan terhadap

ketepatan waktu penyampaian laporan keuangan.

Kriteria pengujian hipotesis :

Jika nilai signifikan kurang dari sama dengan 0,05 maka H0 ditolak

Jika nilai signifikan lebih dari 0,05 maka H0 diterima

Hasil pengujian (tabel 4,9) menunjukkan variabel struktur kepemilikan (SK) mempunyai nilai koefisien negative sebesar -0,133 dengan probabilitas variabel sebesar 0,050 kurang dari sama dengan signifikansi 0,05. Hal ini mengandung arti bahwa H0 ditolak, dengan demikian hipotesis keempat yang

berbunyi struktur kepemilikan berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan diterima. Artinya terbukti bahwa struktur

kepemilikan publik berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan perusahaan.

Dari data data penelitian dapat diketahui bahwa rata-rata struktur kepemilikan perusahaan sampel adalah 39,31% Berapa perusahaan dalam penelitian ini memiliki tingkat struktur kepemilikan publik, dibawah rata-rata perusahaan sampel, namun perusahaan-perusahaan tersebut menyampaikan laporan keuangan dengan tepat waktu, seperti Unilever Indonesia Tbk tingkat kepemilikan publik sebesar 15%, Jasa Marga (Persero) Tbk tingkat kepemilikan publik sebesar 27%, dan Vale Indonesia Tbk tingkat kepemilikan publik sebesar 20,14%. Sedangkan perusahaan dengan tingkat kepemilikan publik yang tinggi belum mampu untuk menyampaikan laporan keuangan dengan tepat waktu. Perusahaan tersebut adalah Bumi Resources Tbk dengan tingkat kepemilikan publik 94,84%, Bakrieland Development Tbk dengan tingkat kepemilikan publik 83%, dan Energi Mega Persada Tbk dengan tingkat kepemilikan publik 66,48. Hal ini membuktikan bahwa perusahaan yang memiliki struktur kepemilikan publik yang tinggi akan terlambat atau tidak tepat waktu dalam menyampaikan laporan keuangan sedangkan perusahaan dengan tingkat kepemilikan public yang rendah akan lebih tepat waktu dalam menyampaikan laporan keuangan.

Hasil penelitian ini tidak sesuai dengan Arianti (2008) dan Bramanto (2012) yang menyatakan struktur kepemilikan tidak berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan.