iii

KATA PENGANTAR

Pengembangan sektor industri saat ini diarahkan untuk lebih mampu menunjang

pertumbuhan ekonomi yang tinggi seperti yang diamanatkan oleh Rencana

Pembangunan Jangka Menengah (RJPM) 2004-2009 serta Rencana Strategis

(RENSTRA) Departemen Perindustrian 2005-2009, oleh karenanya perkembangan

industri perlu dipantau dari waktu ke waktu.

Dalam rangka mengetahui perkembangan kinerja sektor industri secara lebih cepat

tanpa harus menunggu data BPS yang biasanya terlambat sekitar 1 tahun untuk data

produksi dan 3 bulan untuk ekspor – impor, beberapa komoditi industri tertentu dipilih

sebagai sampel yang diharapkan mampu mewakili gambaran industri secara

keseluruhan. Untuk itu data bulanan komoditi terpilih tersebut dikumpulkan baik dari

Asosiasi industri yang membidangi atau perusahaan.

Buku Laporan Perkembangan Komoditi Industri Terpilih ini dapat digunakan sebagai

indikator Departemen Perindustrian untuk melihat kinerja industri secara indikatif,

yaitu dengan melihat perkembangan dari realisasi produksi, ekspor, dan impor

produk-produk tersebut.

Hal-hal yang tergambarkan dalam laporan ini adalah buah kerja Departemen

Perindustrian dengan berbagai pihak yang terkait. Untuk itu, kami menyampaikan

penghargaan setinggi-tingginya kepada Asosiasi, perusahaan dan lembaga

pemerintah terkait, baik pusat dan daerah, dunia usaha, serta masyarakat yang

menyampaikan berbagai datanya kepada Departemen Perindustrian sehingga

tersusunnya laporan ini.

Jakarta, April 2008

Pusat Data dan Informasi

v DAFTAR ISI

Halaman

KATA PENGANTAR... iii

DAFTAR ISI ... v

DAFTAR GAMBAR... vii

DAFTAR TABEL ... ix

BAB I GAMBARAN PEREKONOMIAN SECARA UMUM 1.1 Kondisi Ekonomi Dunia ... 1

1.2 Kondisi Ekonomi Indonesia ... 2

1.2.1 Perkembangan Produk Domestik Bruto (PDB) ... 2

1.2.2 Perkembangan Sektor Industri... 3

1.2.3 Kinerja Ekspor ... 4

1.2.4 Nilai Impor ... 5

1.2.5 Investasi ... 5

1.2.6 Tenaga Kerja ... 7

1.2.7 Tingkat Suku Bunga dan Posisi Kredit ... 7

BAB II LAPORAN PERKEMBANGAN KOMODITI INDUSTRI TERPILIH 2.1 Rencana Pembangunan Jangka Menengah Sektor Industri Tahun 2004 – 2009 ... 9 2.2 Pemilihan Komoditi Terpilih... 9

2.3 Perkembangan Komoditi Industri Terpilih... 10

2.3.1 Pupuk... 11

2.3.1.1 Pupuk Urea ... 11

2.3.1.2 Pupuk Non Urea ... 11

2.3.1.2.1 Pupuk ZA ... 11

2.3.1.2.2 Pupuk SP 36 ... 12

2.3.1.2.3 Pupuk Phonska... 12

2.3.2 Semen ... 13

2.3.3 Minyak Goreng Sawit... 13

2.3.4 Baja ... 14

2.3.4.1 Hot Rolled Coil ... 14

2.3.4.2 Hot Rolled Plate ... 14

2.3.5. Kendaraan Bermotor ... 15

2.3.5.1 Kendaraan Bermotor Roda Dua ... 15

2.3.5.2 Kendaraan Bermotor Roda Empat ... 15

2.3.6 Peralatan Listrik Rumah Tangga ... 16

2.3.6.1 Televisi ... 16

2.3.6.2 Lemari Es ... 16

2.3.7 Tekstil dan Produk Tekstil ... 17

2.3.7.1 Serat ... 17

2.3.7.2 Benang ... 17

2.3.7.3 Kain ... 18

2.3.8 Pulp dan Kertas ... 18

vi

2.3.8.2 Kertas ... 19

2.3.9 Mesin Listrik ... 19

2.3.9.1 Mini Circuit Breakers (MCB) ... 19

2.3.9.2 Motor Listrik ... 20

2.3.9.3 KWh Meter ... 20

2.3.9.4 Panel dan Gear ... 20

2.3.10 Ban ... 21

2.3.10.1 Ban Sepeda Motor ... 21

2.3.10.2 Ban Mobil... 22

2.3.11 Tepung Terigu ... 22

2.3.12 Barang Jadi Rotan... 23

2.3.13 Keramik ... 23

2.3.131 Keramik TILE... 24

2.3.132 Keramik TABLEWARE... 24

2.3.133 Keramik SANITARY... 24

BAB III KINERJA INDUSTRI TERPILIH 3.1 Kinerja Industri Pupuk... 26

3.2 Kinerja Industri Semen... 27

3.3 Kinerja Industri Minyak Goreng ... 28

3.4 Kinerja Industri Baja... 28

3.5 Kinerja Industri Kendaraan Bermotor... 29

3.6 Kinerja Industri Peralatan Listrik Rumah Tangga... 30

3.7 Kinerja Industri Tekstil dan Produk Tekstil... 30

3.8 Kinerja Industri Pulp dan Kertas... 31

3.9 Kinerja Industri Mesin Listrik... 32

3.10 Kinerja Industri Ban... 33

3.11 Kinerja Industri Tepung Terigu... 33

3.12 Kinerja Industri Barang Jadi Rotan... 34

3.13 Kinerja Industri Keramik... 35

BAB IV PENUTUP ... 37

vii

DAFTAR GAMBAR

Gambar Halaman

Gambar 1.1 Pertumbuhan Ekonomi Dunia ... 1

Gambar 1.2 Kondisi PDB Indonesia ... 2

Gambar 1.3 Kondisi Sektor Industri Non Migas ... 3

Gambar 1.4 Kapasitas Produksi Industri Non Migas ... 4

Gambar 1.5 Perkembangan Ekspor ... 4

Gambar 1.6 Struktur Impor Menurut Penggunaan ………... 5

Gambar 1.7 Perkembangan Investasi PMA …………... 6

Gambar 1.8 Perkembangan Penggunaan Tenaga Kerja ... 7

Gambar 1.9 Posisi Kredit Rupiah dan Valuta Asing Bank Umum Menurut Sektor Ekonomi ………... 8

Gambar 2.1 Perkembangan Industri Pupuk UREA Periode Oktober 2006 s.d. September 2007 ... 11

Gambar 2.2 Perkembangan Industri Pupuk ZA Periode Oktober 2006 s.d. September 2007 ... 11

Gambar 2.3 Perkembangan Industri Pupuk SP36 Periode Oktober 2006 s.d. September 2007 ... 12

Gambar 2.4 Perkembangan Industri Pupuk Phonska Periode Oktober 2006 s.d. September 2007 ... 12

Gambar 2.5 Perkembangan Industri Semen Periode Oktober 2006 s.d. September 2007 ... 13

Gambar 2.6 Perkembangan Industri Minyak Goreng Sawit Periode Oktober 2006 s.d. September 2007 ... 13

Gambar 2.7 Perkembangan Industri Logam Hot Rolled Coil Periode Oktober 2006 s.d. September 2007 ... 14

Gambar 2.8 Perkembangan Industri Logam Hot Rolled Plate Periode Oktober 2006 s.d. September 2007 ... 14

Gambar 2.9 Perkembangan Industri Kendaraan Bermotor Roda Dua Periode Oktober 2006 s.d. September 2007 ... 15

Gambar 2.10 Perkembangan Industri Kendaraan Bermotor Roda Empat Periode Oktober 2006 s.d. September 2007 ... 15

Gambar 2.11 Perkembangan Industri Televisi Periode Oktober 2006 s.d. September 2007 ... 16

Gambar 2.12 Perkembangan Industri Lemari Es Periode Oktober 2006 s.d. September 2007 ... 16

Gambar 2.13 Perkembangan Industri Serat Periode Oktober 2006 s.d. September 2007 ... 17

Gambar 2.14 Perkembangan Industri Benang Periode Oktober 2006 s.d. September 2007 ... 17

Gambar 2.15 Perkembangan Industri Kain Periode Oktober 2006 s.d. September 2007 ... 18

Gambar 2.16 Perkembangan Industri Pulp Periode Oktober 2006 s.d. September 2007 ... 18

viii

Gambar 2.17 Perkembangan Industri Kertas Periode Oktober 2006 s.d.

September 2007 ... 19

Gambar 2.18 Perkembangan Industri MCB Periode Oktober 2006 s.d. September 2007 ... 19

Gambar 2.19 Perkembangan Industri motor Listrik Periode Oktober 2006 s.d. September 2007 ... 20

Gambar 2.20 Perkembangan Industri KWh Meter Periode Oktober 2006 s.d. September 2007 ... 20

Gambar 2.21 Perkembangan Industri Panel & Gear Periode Oktober 2006 s.d. September 2007 ... 21

Gambar 2.22 Perkembangan Industri Ban Sepeda Motor Periode Oktober 2006 s.d. September 2007 ... 21

Gambar 2.23 Perkembangan Industri Ban Mobil Periode Oktober 2006 s.d. September 2007 ... 22

Gambar 2.24 Perkembangan Industri Terigu Periode Oktober 2006 s.d. September 2007 ... 22

Gambar 2.25 Perkembangan Industri Barang Jadi Rotan Periode Oktober 2006 s.d. September 2007 ... 23

Gambar 2.26 Perkembangan Industri Keramik (TILE) Periode Oktober 2006 s.d. September 2007 ... 24

Gambar 2.27 Perkembangan Industri Keramik (TABLEWARE) Periode Oktober 2006 s.d. September 2007 ... 24

Gambar 2.28 Perkembangan Industri Keramik (SANITARY) Periode Oktober 2006 s.d. September 2007 ... 24

Gambar 3.1 Kinerja Komoditi Industri Terpilih ... 26

Gambar 3.2 Kinerja Industri Pupuk ... 27

Gambar 3.3 Kinerja Industri Semen ... 27

Gambar 3.4 Kinerja Industri Minyak Goreng ... 28

Gambar 3.5 Kinerja Industri Baja ... 29

Gambar 3.6 Kinerja Industri Kendaraan Bermotor ... 29

Gambar 3.7 Kinerja Industri Peralatan Listrik Rumah Tangga ... 30

Gambar 3.8 Kinerja Industri Tekstil dan Produk Tekstil ... 31

Gambar 3.9 Kinerja Industri Pulp dan Kertas ... 31

Gambar 3.10 Kinerja Industri Mesin Listrik ... 32

Gambar 3.11 Kinerja Industri Ban ... 33

Gambar 3.12 Kinerja Industri Tepung Terigu ... 34

Gambar 3.13 Kinerja Industri Barang Jadi Rotan ... 34

ix

DAFTAR TABEL

Tabel Halaman

Tabel 1.1 Pertumbuhan Ekonomi Negara Maju ...…...…... 37

Tabel 1.2 Pertumbuhan Ekonomi Negara Transisi ...…... 38

Tabel 1.3 Pertumbuhan Ekonomi Negara Berkembang ...…... 39

Tabel 1.4 PDB Kumulatif Atas Dasar Harga Berlaku ... 40

Tabel 1.5 PDB Kumulatif Atas Dasar Harga Konstan 2000 ... 41

Tabel 1.6 Kontribusi Terhadap PDB Kumulatif ... 42

Tabel 1.7 Laju Pertumbuhan PDB Kumulatif ... 42

Tabel 1.8 PDB Menurut Pengeluaran Atas Dasar Harga Berlaku Kumulatif ... 43

Tabel 1.9 Kontribusi PDB Menurut Pengeluaran Atas Dasar Harga Berlaku Kumulatif ... 43

Tabel 1.10 Kontribusi Sub Sektor Industri Terhadap PDB (persen) ... 43

Tabel 1.11 Kontribusi Sub Sektor Industri Terhadap PDB Sektor Industri Pengolahan Non Migas………... 44

Tabel 1.12 Kapasitas Produksi Terpakai ... 44

Tabel 1.13 Nilai Ekspor ………... 45

Tabel 1.14 Nilai Impor ………... 46

Tabel 1.15 Nilai Impor Menurut Penggunaan ………... 46

Tabel 1.16 Perkembangan Realisasi Investasi (Izin Usaha Tetap) PMDN Menurut Sektor ………...………... 47

Tabel 1.17 Perkembangan Realisasi Investasi (Izin Usaha Tetap) PMA Menurut Sektor ………...………... 47

Tabel 1.18 Perkembangan Penggunaan Tenaga Kerja ………... 48

Tabel 1.19 Tingkat Suku Bunga Kredit ………...….... 49

Tabel 1.20 Posisi Kredit Menurut Sektor ………...………... 49

Tabel 2.1 Perkembangan Industri Pupuk Urea ... 50

Tabel 2.2 Perkembangan Industri Pupuk ZA ... 50

Tabel 2.3 Perkembangan Industri Pupuk SP36 ... 50

Tabel 2.4 Perkembangan Industri Phonska ... 51

Tabel 2.5 Perkembangan Industri Semen ... 51

Tabel 2.6 Perkembangan Industri Minyak Goreng ... 51

Tabel 2.7 Perkembangan Industri Logam Hot Rolled Coil ... 52

Tabel 2.8 Perkembangan Industri Logam Hot Rolled Plate ... 52

Tabel 2.9 Perkembangan Industri Kendaraan Bermotor Roda Dua ... 52

Tabel 2.10 Perkembangan Industri Kendaraan Bermotor Roda Empat .... 53

Tabel 2.11 Perkembangan Industri Televisi ... 53

Tabel 2.12 Perkembangan Industri Lemari Es ... 53

Tabel 2.13 Perkembangan Industri Serat ... 54

Tabel 2.14 Perkembangan Industri Benang ... 54

Tabel 2.15 Perkembangan Industri Kain ... 54

Tabel 2.16 Perkembangan Industri Pulp ... 55

Tabel 2.17 Perkembangan Industri Kertas ... 55

Tabel 2.18 Perkembangan Industri MCB ... 55

x

Tabel 2.20 Perkembangan Industri KWH Meter ... 56

Tabel 2.21 Perkembangan Industri Panel dan Gear ... 56

Tabel 2.22 Perkembangan Industri Ban Sepeda Motor ... 57

Tabel 2.23 Perkembangan Industri Ban Mobil ... 57

Tabel 2.24 Perkembangan Industri Terigu ... 57

Tabel 2.25 Perkembangan Industri Barang Jadi Rotan ... 58

Tabel 2.26 Perkembangan Industri Keramik (TILE) ... 58

Tabel 2.27 Perkembangan Industri Keramik (TABLEWARE) ... 58

Tabel 2.28 Perkembangan Industri Keramik (SANITARY) ... 58

LAPORAN KOMODITI INDUSTRI TERPILIH TRIWULAN IV 2007

1

BAB I

GAMBARAN PEREKONOMIAN SECARA UMUM

1.1. Kondisi Ekonomi Dunia

Pertumbuhan ekonomi dunia tahun 2008 diperkirakan akan melambat menjadi sekitar 3,4 persen. Angka tersebut lebih kecil dibanding tahun lalu yang mencapai 3,7 persen dan tahun 2006 yang mencapai 3,9 persen seperti terlihat pada Gambar 1.1. Sementara itu, pertumbuhan ekonomi negara-negara maju (developed economies) juga diperkirakan akan melemah menjadi sebesar 2,2 persen, lebih kecil dibandingkan pertumbuhan tahun 2007 2,5 persen dan tahun 2006 sebesar 2,8 persen. Mayoritas negara maju mengalami perlambatan pertumbuhan ekonomi sejak tahun lalu, Amerika Serikat diperkirakan hanya akan tumbuh 2,0 persen, lebih rendah dari tahun lalu yang mencapai 2,2 persen dan tahun 2006 yang mencapai 2,9 persen. Begitu pula dengan negara-negara uni eropa seperti terlihat pada bagian lampiran Tabel 1.1 .

Walaupun harga minyak dunia terus meningkat, namun pertumbuhan ekonomi negara penghasil minyak di kawasan Balkan

tetap mengalami perlambatan, seperti Rusia pada tahun ini diperkirakan tumbuh 6,5 persen, lebih kecil dari tahun sebelumnya yang mencapai 7,5 persen. Sedangkan secara keseluruhan kelompok negara transisi diperkirakan mengalami pertumbuhan ekonomi sebesar 7,1 persen, lebih kecil dibanding tahun lalu yang mencapai 8,0 persen.

Pada tahun 2008 perekonomian negara-negara berkembang (developing countries) diperkirakan akan mencapai 6,5 persen, turun 0,5 persen dari tahun lalu. Meskipun perekonomian dunia mengalami perlambatan, namun pertumbuhan ekonomi Afrika diperkirakan mengalami kenaikan menjadi 6,2 persen dari tahun lalu yang mencapai 5,8 persen. Sedangkan pertumbuhan ekonomi Amerika Latin diperkirakan tetap melambat menjadi 4,7 persen pada tahun 2008, setelah pada tahun lalu mencapai 5,3 persen.

Gambar 1.1

LAPORAN KOMODITI INDUSTRI TERPILIH TRIWULAN IV 2007

2

Pertanian, Peternakan, Kehutanan Dan Perikanan,

547.2 Pertambangan Dan

Penggalian, 440.8

Industri Pengolahan, 1,068.8

Industri M I G A S, 182.3

Industri Tanpa Migas, 886.5 Listrik, Gas, Dan Air Bersih,

34.7

Bangunan, 305.2

Perdagangan, Hotel Dan Restoran, 590.8 Pengangkutan Dan

Komunikasi, 265.3

Keuangan, Persewaan & Jasa Persh., 305.2 Jasa - Jasa, 399.3 -2.00 0.00 2.00 4.00 6.00 8.00 10.00 12.00 14.00 16.00 18.00 0.00 5.00 10.00 15.00 20.00 25.00 30.00 35.00 Kontribusi Terhadap PDB (%) Pe rt u m bu ha n ( % ) Gambar 1.2. Kondisi PDB Indonesia

Pertumbuhan perekonomian Asia Timur pada tahun 2008 diperkirakan mencapai 7,7 persen lebih rendah dibanding tahun lalu yang mencapai 8,4 persen. Kawasan Asia lainnya yaitu Asia Selatan dan Asia Barat diperkirakan mengalami perlambatan pada tahun ini masing-masing sebesar 6,7 persen dan 5,2 persen.

Dua negara Asean, Malaysia dan Thailand diperkirakan mengalami pertumbuhan yang lebih tinggi dibanding tahun sebelumnya masing-masing mencapai 5,8 persen dan 4,8 persen. Sedangkan Indonesia, Singapura dan Filipina diperkirakan mengalami perlambatan pada tahun ini.

1.2. Kondisi Ekonomi Indonesia

1.2.1. Perkembangan Produk Domestik Bruto (PDB)

Pada tahun 2007 nilai PDB Indonesi Atas Dasar Harga Berlaku (ADHB) mencapai Rp. 3.957,40 Triliun, sedangkan jika tanpa Migas nilai PDB sebesar Rp.3.540,95 Triliun. Sumbangan PDB terbesar berasal dari sektor industri pengolahan yang mencapai Rp.1.068,81 Triliun atau 27,01 persen dari total PDB Indonesia. Namun demikian peran sektor industri pengolahan mengalami penurunan dibandingkan dengan tahun sebelumnya yang mencapai 27,54 persen.

Sektor lainnya yang memberikan kontribusi cukup besar yaitu sektor Perdagangan, Hotel dan Restoran yang mencapai sebesar 14,93 persen dan Sektor Pertanian, Peternakan, Kehutanan dan Perikanan sebesar 13,83 persen. Tujuh sektor lainnya hanya memberikan sumbangan dibawah 13 persen terhadap PDB. Sementara itu sub sektor industri pengolahan non migas memberikan kontribusi sebesar 22,40 persen seperti terlihat pada Gambar 1.2.

Secara kumulatif pertumbuhan PDB Indonesia sampai triwulan IV tahun 2007 adalah 6,32 persen, pertumbuhan tertinggi dicapai sektor Pengangkutan dan Komunikasi 14,38 persen. Sedangkan sektor yang mencapai pertumbuhan diatas pertumbuhan PDB yaitu Sektor Listrik, Gas dan Air Bersih yang tumbuh sebesar 10,40 persen, Bangunan (8,61 persen), Perdagangan, Hotel dan Restoran (8,46 persen), Keuangan, Persewaaan dan Jasa Perusahaan (7,99 persen) dan Jasa-jasa (6,60 persen).

LAPORAN KOMODITI INDUSTRI TERPILIH TRIWULAN IV 2007

3

Makanan, Minuman dan Tembakau, 264.1

Tekstil, Brg. kulit & Alas kaki, 93.6 Brg. kayu & Hasil hutan

lainnya., 54.9 Kertas dan Barang cetakan,

45.4

Pupuk, Kimia & Barang dari karet, 110.8

Semen & Brg. Galian bukan logam, 32.8

Logam Dasar Besi & Baja, 22.9

Alat Angk., Mesin & Peralatannya, 254.5 Barang lainnya, 7.6 -5.00 -3.00 -1.00 1.00 3.00 5.00 7.00 9.00 11.00 13.00 0.00 5.00 10.00 15.00 20.00 25.00 30.00 35.00

Kontribusi Terhadap Total Sektor Industri (%)

P e rt u m buha n (%)

Sementara itu PDB menurut pengeluaran sampai dengan triwulan terakhir tahun 2007 masih didominasi oleh pengeluaran konsumsi rumah tangga yang mencapai sebesar 63.46 persen dari total PDB, pengeluaran konsumsi pemerintah sebesar 8,33 persen, pembentukan modal tetap bruto sebesar 24,86 persen, ekspor barang-jasa sebesar 29,36 persen.

1.2.2. Perkembangan Sektor Industri

Sektor industri pengolahan mengalami pertumbuhan sebesar 4,66 persen sampai dengan triwulan IV tahun 2007 dibandingkan periode yang sama tahun sebelumnya. Angka tersebut disumbangkan industri pengolahan bukan migas yang tumbuh sebesar 5,15 persen, walaupun industri pengolahan migas mengalami pertumbuhan negatif sebesar minus 0,07 persen.

Pertumbuhan terbesar pada sektor industri non migas dicapai oleh industri alat angkut, mesin dan peralatannya sebesar 9,73 persen, disusul industri kertas dan barang cetakan lainnya 5,79 persen, industri pupuk, kimia dan barang dari karet sebesar 5,69 persen, industri makanan, minuman dan tembakau sebesar 5,05 persen. Sedangkan industri yang tumbuh di bawah 5 persen yaitu industri semen dan barang galian bukan logam 3,40 persen. industri logam dasar besi dan baja yang mencapai sebesar 1,69 persen, Sementara itu, industri yang mengalami pertumbuhan negatif adalah industri barang kayu dan hasil hutan lainnya minus 1,74 persen, industri barang lainnya minus 2,82 persen, dan industri tekstil, barang kulit dan alas kaki minus 3,68 persen.

Bila dilihat dari kontribusinya industri Makanan, Minuman dan Tembakau masih menempati urutan pertama yang mencapai 29,79 persen dari total PDB sektor industri pengolahan non migas. Di posisi kedua ditempati industri Alat angkut, Mesin dan Peralatannya yang memberikan kontribusi sebesar 28,70 persen, disusul industri Pupuk, Kimia dan Barang dari Karet 12,49 persen dan industri Tekstil, Barang Kulit dan Alas Kaki 10,56 persen. Sedangkan sektor industri lainnya memberikan kontribusi kurang dari 10 persen terhadap industri pengolahan non migas seperti terlihat pada Gambar 1.3.

Gambar 1.3.

Kondisi Sektor Industri Industri Non Migas

LAPORAN KOMODITI INDUSTRI TERPILIH TRIWULAN IV 2007 4 Gambar 1.5. Perkembangan Ekspor 71.04% 69.81% 74.18% 75.55% 66.07% 70.25%73.17% 79.38% 75.52% 77.49% 71.31% 75.22% 68.78% 71.50% 72.25% 74.92% 70.38%71.47% 0.00% 10.00% 20.00% 30.00% 40.00% 50.00% 60.00% 70.00% 80.00% 90.00% 100.00% Makanan, Minuman dan Tembakau Tekstil, Brg. kulit & Alas

kaki Brg. kayu & Hasil hutan lainnya. Kertas dan Barang cetakan Pupuk, Kimia & Barang dari

karet

Semen & Brg. Galian bukan

logam

Logam Dasar Besi & Baja

Alat Angk., Mesin & Peralatannya

Barang lainnya

TW III TW IV Sementara itu, bila dilihat dari utilisasi, rata-rata untuk kapasitas produksi industri pengolahan mencapai 72,92 persen, masing-masing sektor industri masih berpeluang untuk meningkatkan outputnya. Seperti terlihat pada Gambar 1.4. Sektor dengan utilisasi kapasitas produksi tertinggi adalah industri kertas dan barang cetakan yang mencapai 80 persen dari kapasitas terpasang. 1.2.3. Kinerja Ekspor Total Ekspor Indonesia sampai dengan triwulan terakhir tahun 2007 meningkat sebesar 13,09 persen menjadi US$ 113.993,06 Juta dibanding periode yang sama tahun sebelumnya yang hanya US$ 100.798,62 Juta. Peningkatan ekspor ini merupakan kontribusi ekspor non migas yang juga mengalami

peningkatan sebesar 15,51 persen. Sebagian besar ekspor Non Migas merupakan ekspor hasil industri yang nilainya mencapai US$ 55.277,50 Juta atau 60,13 persen dari total ekspor non migas seperti terlihat pada Gambar 1.5.

Kelompok komoditi yang mencapai nilai ekspor tertinggi pada triwulan IV tahun 2007 adalah Lemak dan Minyak Hewan Nabati yang mencapai US$ 4.335,95 Juta, disusul

Gambar 1.4.

Kapasitas Produksi Industri Non Migas Barang Konsumsi, 1.82 Bahan Baku/Penolong, 15.06 Barang Modal, 2.98 Barang Konsumsi, 1.78 Bahan Baku/Penolong, 15.63 Barang Modal, 3.19 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% TW III TW IV

LAPORAN KOMODITI INDUSTRI TERPILIH TRIWULAN IV 2007

5

Gambar 1.6.

Struktur Impor Menurut Penggunaan

Barang Konsumsi, 1.82 Bahan Baku/Penolong, 15.06 Barang Modal, 2.98 Barang Konsumsi, 1.78 Bahan Baku/Penolong, 15.63 Barang Modal, 3.19 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% TW III TW IV

Elektronika, Telematika dan Mesin Listrik Lainnya yang mencapai nilai US$ 3.264,97 Juta. Sedangkan Kelompok komoditi yang mengalami pertumbuhan terbesar adalah Lemak dan Minyak Hewan/Nabati yang tumbuh sebesar 115,41 persen.

1.2.4. Nilai Impor

Selama triwulan IV 2007, nilai impor Indonesia mencapai US$ 20.597,87 Juta atau meningkat 3,86 persen dibandingkan triwulan sebelumnya yang hanya US$

19.833,11 Juta. Seperti halnya ekspor, nilai impor non migas yang mencapai US$ 14.012,19 Juta, jauh lebih tinggi dibanding impor migas yang hanya US$ 6.585,68 Juta. Kelompok komoditi yang mencapai nilai impor tertinggi pada periode tersebut adalah Elektronika, Telematika dan Mesin Listrik Lainnya mencapai nilai US$ 3.817,16 Juta. Sedangkan Kelompok komoditi yang mengalami pertumbuhan terbesar adalah Kopi, Teh dan Rempah-rempah yang tumbuh sebesar 40,56 persen dengan nilai impor sebesar US$ 11,73 Juta.

Perkembangan impor menurut golongan penggunaan barang selama Triwulan IV tahun 2007 menunjukkan bahwa hampir semua golongan penggunaan barang impor mengalami peningkatan dibanding triwulan sebelumnya. Impor bahan baku/penolong dan barang modal pada Triwulan IV 2007 masing-masing mencapai US$ 15.628,1 juta dan US$ 3.190,2 juta atau meningkat 3,74 persen dan 7,06 persen dibanding triwulan sebelumnya. Sementara impor barang konsumsi mencapai US$ 1.779,6 juta atau naik 2,32 persen. seperti terlihat di Gambar 1.6.

1.2.5. Investasi

Perkembangan realisasi investasi (izin usaha tetap) PMDN sampai triwulan keempat 2007 menunjukkan kenaikan dibanding periode yang sama tahun 2006. Total investasi PMDN yang terealisasi pada pada periode Januari sampai dengan Desember tahun 2007 mencapai Rp.34.878,7 miliar, meningkat sebesar 67,78 persen dibanding periode yang sama tahun sebelumnya. Namun demikian dari jumlah proyek terjadi penurunan sebesar 3,05 persen menjadi 159 proyek sepanjang Januari-Desember 2007.

LAPORAN KOMODITI INDUSTRI TERPILIH TRIWULAN IV 2007

6 Peningkatan

realisasi terbesar terjadi pada sektor sekunder (industri) yang meningkat sebesar 99,89 persen menjadi Rp.26,289,8 miliar pada periode Januari – Desember 2007, sedangkan sektor primer naik sebesar 21,60 persen menjadi Rp.4.377,4 miliar dan sektor tersier meningkat sebesar 4,34 persen

menjadi Rp.4.211,5 miliar.

Hal yang sama terjadi juga pada PMA (Gambar 1.7), total investasi PMA yang terealisasi pada periode tersebut mencapai US$ 10,35 miliar, meningkat sebesar 73,16 persen dibanding periode yang sama tahun sebelumnya. Untuk jumlah proyek periode Januari-Desember 2007 meningkat sebesar sebesar 13,38 persen dibanding tahun sebelumnya menjadi 983 proyek.

Peningkatan realisasi terbesar terjadi pada sektor tersier yang meningkat sebesar 174,72 persen menjadi US$ 5,05 miliar pada periode Januari – Desember 2007, sedangkan sektor primer naik sebesar 30,31 persen menjadi Rp.4,70 miliar dan sektor sekunder meningkat sebesar 12,42 persen menjadi US$ 599,1 juta.

a. PMDN Sektor Industri/Sekunder

Pada periode Januari-Desember tahun 2007 Industri Kertas dan Percetakan, Makanan, serta Logam, Mesin dan Elektronika merupakan sektor–sektor yang diminati oleh investor dalam negeri. Ketiga sektor tersebut mempunyai nilai investasi diatas Rp. 3 triliun, bahkan Industri Kertas dan Percetakan mencapai Rp. 14 triliun. Bila dilihat dari jumlah proyek yang terealisasi Industri Makanan menjadi yang terbanyak dengan 27 proyek, disusul Industri Logam, Mesin dan Elektronik 17 Proyek dan Industri Kimia dan Farmasi 14 proyek.

b. PMA Sektor Industri/Sekunder

PMA sektor Industri Kimia dan Farmasi merupakan sektor primadona investor asing dengan total investasi sepanjang Januari sampai dengan Desember tahun 2007 sebesar US$ 1,61 miliar, diikuti oleh industri Industri Logam, Mesin dan Elektronika sebesar US$ 714,1 juta, industri Makanan sebesar US$ 704,1 juta, industri Kertas dan Percetakan sebesar US$ 672,5 juta.

Bila dilihat dari jumlah proyek yang terealisasi, Industri Logam, Mesin dan Elektronik mencapai 99 Proyek dan menjadi yang terbanyak, disusul Industri Tekstil 63 Proyek dan Industri makanan sebanyak 53 proyek.

Gambar 1.7.

Perkembangan Investasi PMA

1. Industri Makanan 2. Industri Tekstil 3. Ind. Barang Dari Kulit &

Alas Kaki 4. Industri Kayu 5. Ind. Kertas dan

Percetakan 6. Ind. Kimia dan Farmasi

7. Ind. Karet dan Plastik 8. Ind. Mineral Non Logam

9. Ind. Logam, Mesin & Elektronik 10. Ind. Kendaraan Bermotor 11. Industri Lainnya 1. Industri Makanan 2. Industri Tekstil 3. Ind. Barang Dari Kulit &

Alas Kaki 4. Industri Kayu 5. Ind. Kertas dan

Percetakan 6. Ind. Kimia dan Farmasi

7. Ind. Karet dan Plastik 8. Ind. Mineral Non Logam 9. Ind. Logam, Mesin &

Elektronik 10. Ind. Kendaraan Bermotor 11. Industri Lainnya 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 2006 2007

LAPORAN KOMODITI INDUSTRI TERPILIH TRIWULAN IV 2007 7 1.21 0.43 0.70 1.48 2.05 0.38 -0.01 -0.01 0.85 0.28 0.87 0.30 0.11 0.24 0.62 1.13 0.85 1.41 -0.01 0.49 0.99 1.49 1.99 2.49 Pertanian, Peternakan, Kehutanan & Perikanan Pertambangan & Penggalian Industri Pengolahan

Listrik, Gas dan Air Bersih Bangunan Perdagangan, Hotel dan Restoran Pengangkutan dan Komunikasi Keuangan, Persewaan dan Jasa Perusahaan Jasa-jasa TW III TW IV 1.2.6. Tenaga Kerja

Penggunaan tenaga kerja pada triwulan IV tahun 2007 mengindikasikan peningkatan sebesar 5,64 persen. Angka tersebut lebih rendah dari penggunaan tenaga kerja hasil survey periode sebelumnya.

Hampir seluruh sektor ekonomi mengalami peningkatan penggunaan tenaga kerja. Penyumbang peningkatan penggunaan tenaga kerja terbesar adalah sektor pertambangan dan penggalian yang meningkat sebesar 1,48 persen, diikuti oleh sektor jasa-jasa yang mencapai 1,41 persen dan Sektor Keuangan, Persewaaan dan Jasa-jasa

Perusahaan yang mencapai 1,13 persen

seperti terlihat pada Gambar 1.8.

1.2.7. Tingkat Suku Bunga dan Posisi Kredit

Kendati terdapat tekanan pada pasar keuangan nasional dan nilai tukar rupiah, stabilitas sistem keuangan masih tetap terjaga. Berbagai indikator perbankan menunjukkan masih terkendalinya faktor risiko dari stabilitas perbankan. Penurunan suku bunga pinjaman masih berlanjut. Sampai dengan akhir tahun 2007, suku bunga Kredit Modal Kerja (KMK) Bank Persero turun menjadi 13,47 persen, padahal pada tahun 2006 masih pada level 15,36 persen, penurunan ini juga dialami oleh Bank-bank lainnya. Selain itu, suku bunga kredit investasi dan suku bunga kredit konsumsi juga tercatat lebih rendah menjadi masing-masing sebesar 12,93 persen dan 14.03 persen. Menurut laporan Bank Indonesia trend penurunan suku bunga kredit sejauh ini telah mendorong peningkatan pembiayaan ke sektor riil.

Dalam laporan tersebut juga disebutkan bahwa fungsi intermediasi perbankan terus mengalami perbaikan, hal ini ditunjukkan oleh tren penyaluran kredit yang terus meningkat dengan pertumbuhan tahunan sampai saat ini sebesar 20,73%.

Gambar 1.8.

LAPORAN KOMODITI INDUSTRI TERPILIH TRIWULAN IV 2007 8 Pertanian, 23,982 Pertambangan, 10,647 Perindustrian, 44,690 Perdagangan, 30,045 Jasa-jasa, 74,400 Lain-lain, 0 Pertanian, 31,924 Pertambangan, 14,693 Perindustrian, 159,118 Perdagangan, 185,623 Jasa-jasa, 138,042 Lain-lain, 0 Lain-lain, 281,947 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Kredit Investasi Kredit Modal Kerja Kredit Konsumsi

Sampai dengan Desember 2007 posisi kredit Investasi untuk sektor Industri mencapai Rp.44,69 triliun, lebi tinggi dari posisi tahun 2006 yang hanya Rp.40,76 triliun. Sementara itu, posisi kredit Modal Kerja pada periode yang sama

mecapai Rp.159,12 triliun seperti terlihat pada Gambar 1.9.

Gambar 1.9.

Posisi Kredit Rupiah Dan Valuta Asing Bank Umum Menurut Sektor Ekonomi

LAPORAN KOMODITI INDUSTRI TERPILIH TRIWULAN IV 2007

9 BAB II

LAPORAN PERKEMBANGAN KOMODITI INDUSTRI TERPILIH

2.1. Rencana Pembangunan Jangka Menengah Sektor Industri Tahun 2004 - 2009

Berdasarkan Perpres No.7 Tahun 2004 tentang Rencana Pembangunan Jangka Menengah Tahun 2004-2009 disebutkan bahwa Pembangunan Sektor Industri dilakukan dengan pendekatan Klaster yang diprioritaskan pada 10 klaster inti yaitu : 1) Industri Makanan dan Minuman

2) Industri Pengolahan Hasil Laut 3) Industri Tekstil dan Produk Tekstil 4) Industri Alas Kaki

5) Industri Turunan Minyak Kelapa Sawit

6) Industri Pengolahan Kayu (termasuk Rotan dan Bambu) 7) Industri Pengolahan Karet dan Barang Karet

8) Industri Pulp dan Kertas

9) Industri Mesin Listrik dan Peralatan Listrik 10) Industri Petrokimia

Secara keseluruhan industri nasional ditargetkan mencapai pertumbuhan rata-rata 8,6 persen per tahun menyerap tenaga kerja 500 ribu orang per tahun dan penambahan investasi sebesar rata-rata 50 triliun rupiah per tahun selama kurun waktu 2004-2009. Berdasarkan penetapan target tersebut diperlukan pemantauan kinerja pertumbuhan masing-masing sub sektor industri ISIC 2 digit yang dilakukan secara periodik. Laporan Perkembangan Produksi Komoditi Terpilih ini diupayakan menyajikan perkembangan beberapa komoditi industri terpilih sesuai yang diamanatkan dalam RPJM sektor industri tahun 2004-2009.

2.2. Pemilihan Komoditi Industri Terpilih

Dalam memantau perkembangan kinerja sektor industri secara lebih cepat tanpa harus menunggu data BPS yang biasanya terlambat sekitar 1 tahun untuk value

added dan 3 bulan untuk ekspor – impor, beberapa komoditi industri tertentu dapat

digunakan sebagai indikator untuk melihat trend perkembangan industri secara keseluruhan.

Oleh karenanya sebagai alternatif untuk melihat indikatif kinerja industri diupayakan untuk menyajikan perkembangan beberapa komoditas terpilih, menyangkut data kapasitas produksi, realisasi produksi, ekspor, dan impor yang keseluruhannya merupakan perkembangan bulanan dengan data yang dihimpun merupakan data primer, bersifat indikatif dan diperoleh langsung dari perusahaan atau melalui asosiasi.

LAPORAN KOMODITI INDUSTRI TERPILIH TRIWULAN IV 2007

10 Departemen Perindustrian memilih 12 komoditi industri yang sifatnya strategis karena pertama-tama tercantum pada RPJM 2004-2009, dampaknya cukup besar mempengaruhi inflasi, serta dapat menggambarkan dinamika gerak perekonomian dan industri secara keseluruhan. Komoditi-komoditi tersebut yaitu :

NO 1 2 3 1 Pupuk a. Urea b. Non Urea ZA SP 36 Phonska 2 Semen

3 Minyak Goreng Sawit

4 Baja Hot Rolled Coil (HRC)

Hot Rolled Plate

5 Kendaraan Bermotor KBM Roda Empat

KBM Roda Dua

6 Peralatan Listrik Rumah Tangga Televisi

Lemari Es

7 TPT Serat

Benang

Kain

8 Pulp dan Kertas Pulp

Kertas

9 Mesin Listrik Mini Circuit Breaker (MCB)

Motor Listrik

KWh Meter

Panel and Gear

10 Ban Ban Sepeda Motor

Ban Mobil

11 Tepung Terigu

12 Barang Jadi Rotan

13 Keramik Tile

Tableware

Sanitary

2.3 Perkembangan Komoditi Industri Terpilih

Dari berbagai data komoditi terpilih yang disajikan dalam bentuk grafik-grafik yang tersaji pada halaman-halaman berikut dapat dilihat bahwa secara umum perkembangan triwulan IV tahun 2007 beberapa komoditi industri masih dipengaruhi oleh investasi yang cenderung turun yang menunjukkan masih adanya hambatan kegiatan produksi belum teratasi.

Selain itu, keterbatasan pasokan energi, infrastruktur, hingga kekakuan pasar tenaga kerja membuat investasi belum tumbuh. Kegiatan produksi semata hanya memanfaatkan kapasitas terpasang yang ada. Sisi permintaan, seperti ditunjukkan

LAPORAN KOMODITI INDUSTRI TERPILIH TRIWULAN IV 2007 11 1 10 100 1,000 10,000 100,000 1,000,000 10,000,000

Jan Feb Mar Apr Mei Jun Jul* Ags* Sep* Okt** Nop** Des** Produksi (Ton) Distribusi DN (Ton) Kapasitas (Ton)

1 10 100 1,000 10,000 100,000 1,000,000

Jan Feb Mar Apr Mei Jun Jul* Ags* Sep* Okt** Nop** Des** Produksi (Ton) Distribusi DN (Ton) Kapasitas (Ton)

konsumsi domestik ataupun permintaan di pasar ekspor terus menguat. Jika ini tidak segera diimbangi dengan peningkatan produksi melalui investasi, bisa terjadi pemanasan ekonomi, inflasi bakal naik.

Perkembangan selengkapnya 12 komoditi industri terpilih meliputi perkembangan realisasi produksi, ekspor, impor dan konsumsi dalam negeri tersaji pada halaman-halaman berikut ini.

2.3.1. Pupuk 2.3.1.1. Pupuk Urea

Pupuk Urea merupakan 70 persen dari keseluruhan pupuk yang di produksi di Indonesia dimana untuk periode triwulan IV atau Oktober-Desember 2007 produksinya mencapai 1,35 juta ton turun 11,89 persen dibanding periode triwulan III atau Juli-September yang mencapai 1,54 juta ton. Produksi tertinggi mencapai 536.835 ton yang diproduksi pada Bulan Nopember. Keseluruhan produksi pupuk urea ditujukan untuk penggunaan di dalam negeri.

2.3.1.2. Pupuk Non Urea 2.3.1.2.1. Pupuk ZA

Pupuk non urea merupakan 30 persen dari total produksi pupuk di dalam negeri antara lain meliputi pupuk ZA, SP36 dan pupuk Phonska. Produksi pupuk ZA periode Oktober-Desember 2007 berkisar antara 52.000 ton s.d 57.690 ton (Gambar 2.2). Produksi tertinggi tercapai pada bulan Oktober 2007 mencapai 57.697 ton. Produksinya dari bulan ke bulan cenderung berfluktuasi dimana di bulan Oktober produksi mencapai 57.697, dan di bulan Nopember turun menjadi 57.000 ton, dan naik lagi di bulan Desember 55.000 ton. Periode Oktober-Desember 2007 dibanding periode Juli-September produksi Pupuk ZA turun 7,73 persen menjadi 164,7 ribu ton.

Gambar 2.1

Perkembangan Industri Pupuk Urea PeriodeJanuari s.d Desember 2007

Gambar 2.2

Perkembangan Industri Pupuk ZA Periode Januari s.d. Desember 2007

LAPORAN KOMODITI INDUSTRI TERPILIH TRIWULAN IV 2007 12 1 10 100 1,000 10,000 100,000 1,000,000

Jan Feb Mar Apr Mei Jun Jul* Ags* Sep* Okt** Nop** Des** Produksi (Ton) Distribusi DN (Ton) Kapasitas (Ton)

1 10 100 1,000 10,000 100,000 1,000,000

Jan Feb Mar Apr Mei Jun Jul* Ags* Sep* Okt** Nop** Des** Produksi (Ton) Distribusi DN (Ton) Kapasitas (Ton)

2.3.1.2.2. Pupuk SP36

Sedangkan pupuk SP36 produksi bulanannya berfluktuasi dengan produksi

selama Oktober-Desember 2007 mencapai 196,9 ribu ton turun sebesar 10,3 persen dibanding periode Juli-September. Produksi tertinggi pada triwulan IV tahun 2007 dicapai pada bulan Desember 2007 sebesar 70 ribu ton seperti terlihat pada Gambar

2.3 berikut.

2.3.1.2.3. Pupuk PHONSKA

Berbeda dengan pupuk SP36, pupuk Phonska produksinya mengalami kecenderungan naik dengan jumlah produksi bulanan yang tertinggi dicapai pada bulan Desember 2007 sebesar 75.000 ton dan produksi terendah dialami pada bulan Oktober 2007 dengan jumlah produksi 38.371 ton (Gambar 2.4). Keseluruhan pupuk non urea

tersebut diperuntukan penggunaannya di dalam negeri dan tidak untuk di ekspor.

Permasalahan pokok yang dihadapi industri pupuk saat ini adalah masih menurunnya kemampuan produksi dibandingkan tahun sebelumnya akibat kurangnya pemenuhan kebutuhan gas sebagai bahan baku pupuk. Sebagai contoh, PT Pupuk Kaltim produksinya selama tahun 2006 turun menjadi 2,2 juta ton (memanfaatkan hanya 75 persen kapasitas produksi) dibandingkan tahun sebelumnya 2,6 juta ton, sebagai akibat kebijakan swap gas sebanyak 10 juta MBTU kepada PT Pupuk Iskandar Muda. Industri pupuk pada tahun ini diperkirakan masih mengalami masalah serius terkait kelangkaan pasokan gas, namun demikian pasokan pupuk urea bersubsidi untuk musim tanam yang sedang berlangsung masih dalam kondisi aman.

Gambar 2.3

Perkembangan Industri Pupuk SP36 Periode Januari s.d. Desember 2007

Gambar 2.4

Perkembangan Industri Pupuk Phonska Periode Januari s.d. Desember 2007

LAPORAN KOMODITI INDUSTRI TERPILIH TRIWULAN IV 2007 13 0 500,000 1,000,000 1,500,000 2,000,000 2,500,000 3,000,000 3,500,000 4,000,000 4,500,000

Jan Feb Mar Apr Mei Jun Jul* Ags* Sep* Okt** Nop** Des**

Produksi (Ton) Ekspor (Ton) Konsumsi DN (Ton) Kapasitas (Ton)

1 10 100 1,000 10,000 100,000 1,000,000 10,000,000 100,000,000

Jan Feb Mar Apr Mei Jun Jul* Ags* Sep* Okt** Nop** Des**

Produksi (Ton) Ekspor (Ton) Konsumsi DN (Ton) Kapasitas (Ton)

2.3.2. Semen

Produksi semen nasional periode Oktober-Desember 2007 menunjukkan tren peningkatan, jumlah produksi bulanannya berkisar

antara 2,816 juta ton s/d 3,267 juta ton seperti terlihat dalam Gambar 2.5. Bila dibandingkan dengan periode Juli-September produksi semen menurun 8,17 persen menjadi 9.269 ribu ton. Produksi semen nasional sebagian besar dipasarkan di dalam negeri (90 persen) sedangkan sisanya diekspor berkisar antara 329.812 ton s/d 465.530 ton setiap bulannya.

Tren produksi semen nasional mengikuti tren konsumsi semen di dalam negeri. Kenaikkan konsumsi di dalam negeri di bulan Agustus 2007 (10,73 persen) ada hubungannya kenaikkan produksi di bulan yang sama (2,70 persen)

2.3.3. Minyak Goreng Sawit

Produksi minyak goreng sawit selama Oktober-Desember 2007 mengalami fluktuasi dengan kecenderungan menurun. Pada triwulan IV (Oktober-Desember 2007) produksinya meningkat sebesar 29,50 persen menjadi

1,8 juta ton (Gambar 2.6). Dari jumlah produksi bulanan kurang lebih 33 persen diperuntukan bagi pasar ekspor, 22 persen dialokasikan untuk pasar domestik dan sisanya sekitar 45 persen untuk stok nasional.

Gambar 2.6

Perkembangan Industri Minyak Goreng Periode Januari s.d. Desember 2007

Gambar 2.5

Perkembangan Industri Semen Periode Januari s.d. Desember 2007

LAPORAN KOMODITI INDUSTRI TERPILIH TRIWULAN IV 2007 14 0 50,000 100,000 150,000 200,000 250,000 300,000

Jan. Peb. Mar. Apr Mei Jun Jul* Ags* Sep* Okt** Nop** Des**

Produksi (Ton) Impor (Ton) Ekspor (Ton)

Konsumsi DN (Ton) Kapasitas (Ton)

1 10 100 1,000 10,000 100,000

Jan. Peb. Mar. Apr Mei Jun Jul* Ags* Sep* Okt** Nop** Des**

TO

N

Produksi (Ton) Impor (Ton) Ekspor (Ton)

Konsumsi DN (Ton) Kapasitas (Ton)

2.3.4. Baja

2.3.4.1. Hot Rolled Coil

Realisasi produksi HRC periode Oktober-Desember 2007 menunjukkan tren yang naik, realisasi produksi bulanan berkisar antara 126.436 ton s.d 205.886 ton seperti terlihat pada Gambar 2.7 berikut. Selama triwulan IV 2007 produksinya meningkat sebesar 4,16 persen menjadi

524.708 ton bila dibandingkan dengan triwulan III tahun 2007. Kebutuhan dalam negeri HRC masih lebih besar dari pada realisasi produksi sehingga kekurangannya masih dipenuhi dari impor.

2.3.4.2. Hot Rolled Plate

Realisasi produksi Hot Rolled

Plate (HRP) berada pada

tingkat yang lebih rendah dibandingkan dengan realisasi produksi HRC. Pada periode Oktober-Desember 2007 realisasi produksi HRP mengalami kenaikan signifikan dari bulan ke bulan Oktober sekitar 35.880 ton mencapai posisi tertinggi 86.000 ton pada bulan Nopember seperti

terlihat pada Gambar 2.8 berikut.

Konsumsi dalam negeri HRP masih lebih rendah dari pada realisasi produksi sehingga sisanya dapat diekspor.

Industri Baja nasional dewasa ini menghadapi kendala karena adanya persaingan produk baja murah dari China (Pemerintah China mengeluarkan kebijakan pengembalian pajak/Tax Rebate sebesar 11 persen), hal lain yang masih menjadi kendala adalah biaya pelabuhan yang relatif tinggi, kurang efektifnya tarif harmonisasi untuk melindungi produk dalam negeri, serta adanya illegal import (under invoicing,

under quantity & pencantuman no.HS yang tidak sesuai dengan fisik barang).

Dalam perkembangan ke depan industri baja nasional akan secara bertahap mengurangi impor raw material dan sebagai gantinya akan lebih mengoptimalkan pemanfaatan hasil tambang bijih besi di dalam negeri. PT Krakatau Steel akan

Gambar 2.7

Perkembangan Industri Logam Hot Rolled Coil Periode Januari s.d. Desember 2007

Gambar 2.8

Perkembangan Industri Logam Hot Rolled Plate Periode Januari s.d. Desember 2007

LAPORAN KOMODITI INDUSTRI TERPILIH TRIWULAN IV 2007 15 1 10 100 1,000 10,000 100,000

Jan. Peb. Mar. Apr Mei Jun Jul* Ags* Sep* Okt** Nop** Des**

U n it / S e t

Produksi (Unit) Konsumsi DN (Unit) Ekspor CBU (Unit) Ekspor CKD (Set) Impor CBU (Unit)

1 10 100 1,000 10,000 100,000 1,000,000

Jan. Peb. Mar. Apr Mei Jun Jul* Ags* Sep* Okt** Nop** Des**

UNI

T

Produksi (Unit) Konsumsi DN (Unit) Ekspor (Unit)

berupaya keras mengurangi impor iron ore hingga 1 juta ton per tahun mulai awal 2008, dan akan mengimplementasikan penggunaan teknologi baru guna meningkatkan kualitas bijih besi muda (bijih besi laterit) hasil dalam negeri menjadi bijih besi primer (iron ore). Selama ini, Industri Baja terpaksa mengimpor iron ore karena bijih besi yang ada di Indonesia pada umumnya termasuk kategori muda sehingga tidak dapat diolah lebih lanjut menjadi pellet. Bijih besi muda ini harus ditingkatkan gradenya terlebih dahulu menjadi bijih besi primer.

2.3.5. Kendaraan Bermotor

2.3.5.1. Kendaraan Bermotor Roda Dua

Realisasi produksi kendaraan bermotor roda dua (sepeda motor) periode Oktober-Desember 2007 mengalami fluktuasi dengan jumlah produksi berkisar antara 392.243 unit s.d 501.982 unit per bulan. Produksi tertinggi dicapai pada bulan Nopember sebesar 501.982 unit seperti terlihat pada Gambar 2.9 berikut. Produksi sepeda motor hampir seluruhnya ditujukan untuk pasar dalam negeri, sedangkan ekspornya hanya sebagian kecil berkisar antara 1.941 unit s.d 3.672 unit per bulan.

2.3.5.2. Kendaraan Bermotor Roda Empat

Realisasi produksi kendaraan bermotor roda empat periode Oktober-Desember 2007 menunjukkan tren fluktuatif. Produksi tertinggi dicapai pada Bulan Nopember 43.495 unit. Pada periode Triwulan IV tahun 2007 produksinya menurun sebesar 3,80 persen dibandingkan Triwulan III menjadi 110.894 unit seperti terlihat pada Gambar 2.10.

Industri Kendaraan Bermotor roda empat masih mengalami permasalahan antara lain berupa lemahnya keterkaitan industri perakit dengan industri komponen dan pendukung, belum optimalnya peran lembaga-lembaga pendukung industri kendaraan bermotor, seperti Pusat Diklat, Lembaga Sertifikasi, Pusat Enginering dan Perguruan Tinggi, serta masih adanya ketergantungan industri terhadap bahan baku impor yang

Gambar 2.9

Perkembangan Industri Kendaraan Bermotor Roda Dua Periode Januari s.d Desember 2007

Gambar 2.10

Perkembangan Industri Kendaraan Bermotor Roda Empat Periode Januari s.d. Desember 2007

LAPORAN KOMODITI INDUSTRI TERPILIH TRIWULAN IV 2007

16

1 10 100

Jan. Peb. Mar. Apr Mei Jun Jul* Ags* Sep* Okt** Nop** Des**

Ju

ta

U

S

$

Produksi (Juta US$) Ekspor (Juta US$) Impor (Juta US$) Konsumsi DN (Juta US$)

1 10 100 1,000

Jan. Peb. Mar. Apr Mei Jun Jul* Ags* Sep* Okt** Nop** Des**

Ju

ta

U

S

$

Produksi (Juta US$) Ekspor (Juta US$)

Impor (Juta US$) Konsumsi DN (Juta US$)

ditengarai pula menjadi faktor yang ikut memperlemah daya saing industri kendaraan bermotor beserta industri pendukungnya.

2.3.6. Peralatan Listrik Rumah Tangga 2.3.6.1. Televisi

Produksi televisi periode Oktober-Desember 2007 menunjukkan tren penurunan yang cukup

signifikan ditandai dengan turunnya permintaan dalam negeri serta turunnya ekspor produk televisi. Pada triwulan IV 2007 nilai realisasi produksi TV berkisar antara US$ 40 juta per bulan seperti terlihat pada Gambar 2.11 berikut.

2.3.6.2. Lemari Es

Realisasi nilai produksi lemari es periode Oktober-Desember 2007 menunjukkan tren yang menurun seiring dengan turunnya permintaan dalam negeri dan permintaan ekspor. Pada Triwulan IV 2007 realisasi

nilai produksinya menurun menjadi US$

20,21 juta, setelah mencapai US$ 26,63 juta di triwulan III. (Gambar 2.12).

Industri peralatan listrik rumah tangga masih menghadapi permasalahan pokok berupa persaingan tidak sehat di pasar dalam negeri dari impor produk sejenis yang dilakukan secara ilegal, daya beli masyarakat semakin melemah sebagai dampak tidak langsung dari kenaikan harga BBM bersubsidi, serta masih relative lemahnya struktur industri disebabkan industri pendukung/komponen belum berkembang sesuai harapan, sehingga ketergantungan terhadap bahan baku impor cukup besar. Guna meningkatkan kinerja industri peralatan listrik rumah tangga, dunia usaha mengusulkan agar produk-produk industri dimaksud tidak lagi dikenakan Pajak Penjualan Barang Mewah (PPn BM), dengan harapan masyarakat lebih dapat lebih

Gambar 2.11

Perkembangan Industri Televisi Periode Januari s.d. Desember 2007

Gambar 2.12.

Perkembangan Industri Lemari Es Periode Januari s.d. Desember 2007

LAPORAN KOMODITI INDUSTRI TERPILIH TRIWULAN IV 2007

17

1 10 100

Jan. Peb. Mar. Apr Mei Jun Jul* Ags* Sep* Okt** Nop** Des**

RI B U T O N

Produksi (Ribu Ton) Ekspor (Ribu Ton)

Impor (Ribu Ton) Konsumsi DN (Ribu Ton)

1 10 100 1,000

Jan. Peb. Mar. Apr Mei Jun Jul* Ags* Sep* Okt** Nop** Des**

RI B U T O N

Produksi (Ribu Ton) Ekspor (Ribu Ton) Impor (Ribu Ton) Konsumsi DN (Ribu Ton)

tertarik membeli produk dengan harga relatif murah, sekaligus mengupayakan agar industri dapat bersaing dengan produk jadi impor, yang pada akhirnya akan semakin mendongkrak kinerja industri dalam negeri.

2.3.7. Tekstil dan Produk Tekstil 2.3.7.1. Serat

Realisasi produksi serat periode Oktober-Desember 2007 menunjukkan tren meningkat berkisar antara 28.830 ton s.d 38.380 ton per bulan, sedangkan kebutuhan di dalam negeri pada periode yang sama berada pada tingkat yang lebih tinggi dibandingkan dengan realisasi produksi yaitu pada kisaran 74.540 ton s.d. 75.760 ton. Kekurangan pasokan dalam negeri dipenuhi dari impor sekitar 68.190 per bulan. Namun demikian serat produksi dalam negeri juga telah di ekspor berkisar antara 22.490 ton s.d. 26.820 ton per bulan seperti terlihat pada Gambar 2.13.

2.3.7.2. Benang

Realisasi produksi benang periode Oktober-Desember 2007 menunjukkan tren produksi yang meningkat berkisar antara 95.000 ton s.d 113.390 ton per bulan, tren tersebut seiring dengan tren ekspor produk benang pada periode yang sama berkisar antara 74.170 ton s.d 88.440 ton per bulan,

dibandingkan dengan kebutuhan dalam negeri yang

berkisar antara 29.030 s.d. 33.050 per bulan, maka realisasi produksi benang berada pada posisi yang lebih tinggi sehingga mengalami over supply seperti terlihat pada Gambar 2.14 berikut.

Gambar 2.13 Perkembangan Industri Serat Periode Januari s.d. Desember 2007

Gambar 2.14 Perkembangan Industri Benang Periode Januari s.d. Desember 2007

LAPORAN KOMODITI INDUSTRI TERPILIH TRIWULAN IV 2007

18

1 10 100

Jan. Peb. Mar. Apr Mei Jun Jul* Ags* Sep* Okt** Nop** Des**

RI

BU T

O

N

Produksi (Ribu Ton) Ekspor (Ribu Ton) Impor (Ribu Ton) Konsumsi DN (Ribu Ton)

1 10 100 1,000

Jan. Peb. Mar. Apr Mei Jun Jul* Ags* Sep* Okt** Nop** Des**

RI

BU

T

O

N

Produksi (Ribu Ton) Ekspor (Ribu Ton) Impor (Ribu Ton) Pasokan DN (Ribu Ton)

2.3.7.3. Kain

Realisasi produksi kain periode Oktober-Desember 2007 menunjukkan tren yang naik berkisar antara 69.090 ton s.d 82.390 ton per bulan. Tren produksi tersebut menyamai tren ekspor yang berkisar antara 53.890 ton s.d 64.260 ton (Gambar 2.15).

Permasalahan pokok industri TPT sampai saat ini adalah kondisi permesinan yang sudah tua sehingga sangat berpengaruh pada daya saing industri tersebut. Berdasarkan data API, kondisi permesinan industri kain / tekstil lembaran sudah relatif tua, sekitar 35 persen mesin pemintalan telah berusia di atas 20 tahun, 60 persen berumur 10-20 tahun, dan 5 persen kurang dari 10 tahun, sedangkan pada unit pertenunan terdapat 66 persen mesin berusia di atas 20 tahun. Dalam program restrukturisasi dan modernisasi, industri TPT nasional hingga 2010 diperkirakan akan membutuhkan dana sekitar US$ 5.19 miliar atau Rp. 47,5 triliun. Dengan nilai investasi tersebut diperkirakan industri tersebut dapat mampu menyerap tambahan tenaga kerja di tahun 2010 sebanyak 469.000 orang.

2.3.8. Pulp dan Kertas 2.3.8.1. Pulp

Realisasi produksi pulp periode Oktober-Desember

2007 menunjukkan adanya tren penurunan. Realisasi produksi bulanan berkisar dari yang terendah di bulan Desember sebesar 500.220 ton s.d. yang tertinggi 501.430 ton di bulan Oktober 2007. Dari realisasi produksi tersebut jumlah yang di ekspor

berkisar antara 192.210 ton s.d. 193.460 ton seperti terlihat pada Gambar 2.16 berikut.

Gambar 2.15 Perkembangan Industri Kain Periode Januari s.d. Desember 2007

Gambar 2.16 Perkembangan Industri Pulp Periode Januari s.d. Desember 2007

LAPORAN KOMODITI INDUSTRI TERPILIH TRIWULAN IV 2007 19 1 10 100 1,000

Jan. Peb. Mar. Apr Mei Jun Jul* Ags* Sep* Okt** Nop** Des**

RI

BU

T

O

N

Produksi (Ribu Ton) Ekspor (Ribu Ton) Impor (Ribu Ton) Pasokan DN (Ribu Ton)

1 10 100 1,000

Jan. Peb. Mar. Apr Mei Jun Jul* Ags* Sep* Okt** Nop** Des**

RI

BU

U

N

IT

Produksi (Ribu Unit) Ekspor (Ribu Unit) Konsumsi DN (Ribu Unit) Kapasitas (Ribu Unit)

2.3.8.2. Kertas

Realisasi produksi kertas berada pada tingkat yang lebih tinggi dibandingkan realisasi produksi pulp, periode Oktober-Desember 2007 produksi kertas menunjukkan tren yang meningkat mulai dari 816.320 ton di bulan Oktober menjadi 820.340 ton di bulan Desember 2007. Produk kertas untuk pasokan dalam negeri berada dibawah realisasi produksi berkisar antara 532.540 ton s.d. 533.430 ton per bulan, sedangkan kelebihan pasokan untuk pasar dalam negeri dialokasikan untuk ekspor yang berkisar antara 192.210 ton s.d 193.460 ton per bulan seperti terlihat pada Gambar 2.17 berikut.

2.3.9. Mesin Listrik

2.3.9.1. Mini Circuit Breaker (MCB)

Realisasi produksi MCB periode Oktober-Desember 2007 menunjukkan tren yang meningkat dengan jumlah produksi antara 869.310 unit s.d. 952.100 unit per bulan (Gambar 2.18). Kebutuhan akan MCB produksi dalam negeri mencapai 92 persen berkisar antara 808.460 s.d. 875.930 unit. Produksi MCB juga diperuntukkan

bagi pemenuhan kebutuhan ekspor yang

berkisar antara 60.850 unit s.d 76.170 unit per bulan yang rata-rata merupakan 7 persen realisasi produksi.

Gambar 2.17 Perkembangan Industri Kertas Periode Januari s.d. Desember 2007

Gambar 2.18 Perkembangan Industri MCB Periode Januari s.d. Desember 2007

LAPORAN KOMODITI INDUSTRI TERPILIH TRIWULAN IV 2007 20 1 10 100 1,000 10,000 100,000 1,000,000

Jan. Peb. Mar. Apr Mei Jun Jul* Ags* Sep* Okt** Nop** Des** Produksi (Unit) Konsumsi DN (Unit) Kapasitas (Unit)

c 1 10 100 1,000 10,000 100,000 1,000,000

Jan. Peb. Mar. Apr Mei Jun Jul* Ags* Sep* Okt** Nop** Des**

UNI

T

Produksi (Unit) Ekspor (Unit) Konsumsi DN (Unit) Kapasitas (Unit)

2.3.9.2. Motor Listrik

Realisasi produksi motor listrik periode Oktober-Desember 2007 masih jauh dari yang diharapkan dibandingkan dengan tingkat kebutuhan di dalam negeri. Produksi motor listrik rata-rata pada periode yang sama hanya memenuhi kurang lebih 3 persen kebutuhan dalam negeri. Produksi bulanan hanya mencapai kisaran 8.446 s.d. 9.246 unit, sedangkan kebutuhan dalam negeri mencapai kisaran 282.594 s.d 309.486 unit per bulan, tren realisasi produksi relatif konstan sepanjang tahun namun tren kebutuhan dalam negeri menunjukkan peningkatan yang cukup signifikan seperti terlihat pada Gambar 2.19 berikut.

2.3.9.3. KWh Meter

Realisasi Kwh Meter periode Oktober-Desember 2007 menunjukan tren peningkatan yang ditandai juga dengan kebutuhan konsumsi dalam negeri yang semakin meningkat meskipun pada tingkat yang lebih rendah. Realisasi produksi bulanan pada periode yang sama berkisar antara 352.800 s.d. 386.400 unit per bulan dengan produksi tertinggi dicapai pada bulan Desember 2007 yang mencapai produksi 386.400 unit (Gambar 2.20), sedangkan konsumsi dalam negeri rata-rata 35 persen dari realisasi produksi sehingga produksi yang tersisa dialokasikan untuk pasar ekspor.

2.3.9.4. Panel dan Gear

Realisasi produksi Panel dan Gear periode Oktober-Desember 2007 menunjukkan tren yang meningkat berkisar antara 4.725 s.d 5.175 unit per bulan, konsumsi dalam negeri untuk produk tersebut berada sedikit dibawah tingkat produksi sehingga dapat dikatakan relatif tidak ada excess supply di dalam negeri seperti terlihat pada Gambar 2.21 berikut.

Gambar 2.20

Perkembangan Industri KWh Meter Periode Januari s.d. Desember 2007

Gambar 2.19

Perkembangan Industri motor Listrik Periode Januari s.d. Desember 2007

LAPORAN KOMODITI INDUSTRI TERPILIH TRIWULAN IV 2007 21 1 10 100 1,000 10,000 100,000 1,000,000 10,000,000

Jan. Peb. Mar. Apr Mei Jun Jul* Ags* Sep* Okt** Nop** Des**

UN

IT

Produksi (Unit) Ekspor (Unit) Konsumsi DN (Unit) Impor (Unit) Kapasitas (Unit)

1 10 100 1,000 10,000

Jan. Peb. Mar. Apr Mei Jun Jul* Ags* Sep* Okt** Nop** Des**

UN

IT

Produksi (Unit) Ekspor (Unit) Konsumsi DN (Unit) Kapasitas (Unit)

Masalah pokok yang masih dihadapi oleh industri mesin listrik secara keseluruhan adalan ketergantungan terhadap bahan baku yang sebagian besar masih harus di

impor serta tingkat harganya yang berfluktuasi karena sangat tergantung pada perkembangan tingkat harga internasional. Beberapa bahan baku dimaksud meliputi antara lain polycarbonate, silicon,

steel, minyak jenis isolasi,

kertas isolasi, dan kawat tembaga ukuran tertentu. Walapun kita ketahui bahwa di Indonesia telah berdiri industri hulu seperti Krakatau Steel, Pertamina, dan Petrokimia, namun spesifikasi teknis yang dibutuhkan oleh industri mesin listrik sering tidak dapat dipenuhi bahkan tidak tersedia.

2.3.10. Ban

2.3.10.1. Ban Sepeda Motor

Realisasi produksi ban sepeda motor relatif berfluktuatif pada periode Oktober - Desember 2007 berkisar antara 2.121 ribu sampai 2.164 ribu. Realisasi konsumsi dalam negeri pada periode tersebut berkisar antara 2.120 ribu Unit sampai 2.162 ribu Unit.

Gambar 2.21

Perkembangan Industri Panel & Gear Periode Januari 2007 s.d. Desember 2007

Gambar 2.22

Perkembangan Industri Ban Sepeda Motor Periode Januari 2007 s.d. Desember 2007

LAPORAN KOMODITI INDUSTRI TERPILIH TRIWULAN IV 2007 22 1 10 100 1,000 10,000

Jan. Peb. Mar. Apr Mei Jun Jul* Ags* Sep* Okt** Nop** Des**

RI

BU

UN

IT

Produksi (Ribu Unit) Ekspor (Ribu Unit) Konsumsi DN (Ribu Unit) Impor (Ribu Unit) Kapasitas (Ribu Unit)

1 10 100 1,000 10,000 100,000 1,000,000

Jan. Peb. Mar. Apr Mei Jun Jul* Ags* Sep* Okt** Nop** Des**

TO

N

Produksi (Ton) Distribusi Domestik (Ton) Ekspor (Ton) Impor (Ton)

2.3.10.2. Ban Mobil

Realisasi produksi Ban Mobil periode Oktober -

Desember 2007 menunjukkan kondisi relatif

fluktuatif. Rata-rata konsumsi ban mobil dalam

negeri dibandingkan dengan realisasi produksi sebesar 22,22 % dan sebagian produksi ban diperuntukkan bagi pasar ekspor seperti terlihat pada Gambar 2.23. Sejak tanggal 30 Maret 2006 telah diberlakukan ketentuan wajib Standar Nasional Indonesia (SNI). Asosiasi perusahaan Ban Indonesia (APBI), berpendapat bahwa kewajiban SNI untuk produk ban yang berorientasi ke pasar domestik harus didukung oleh para pelaku usaha.

Pemberlakuan ketentuan ini sekaligus diarahkan untuk menjaga pasar domestik dari maraknya produk ban ex-impor yang tidak memenuhi standar yang diwajibkan.

2.3.11. Tepung Terigu

Realisasi produksi industri tepung terigu di dalam negeri periode Oktober -

Desember 2007 menunjukkan kondisi relatif fluktuatif, berkisar antara 221.312 ton dan 285.222 ton (Gambar 2.24).

Industri Tepung Terigu yang jumlahnya masih relatif kecil di dalam negeri sangat rentan terhadap gejolak harga gandum yang terjadi di pasar global. Untuk jenis gandum Hard Red Winter (HRW) Ordinary yang biasa digunakan sebagai patokan

Komponen biaya gandum mencapai 90 persen dari struktur biaya produksi terigu. Sehingga naiknya harga gandum dunia, cepat atau lambat akan menyebabkan kenaikan harga tepung terigu di dalam negeri secara bertahap.

Gambar 2.23

Perkembangan Industri Ban Mobil Periode Januari s.d. Desember 2007

Gambar 2.24 Perkembangan Industri Terigu Periode Januari s.d. Desember 2007

LAPORAN KOMODITI INDUSTRI TERPILIH TRIWULAN IV 2007 23 1 10 100 1,000 10,000

Jan. Peb. Mar. Apr Mei Jun Jul* Ags* Sep* Okt** Nop** Des**

M ilia r R p . Produksi (Rp. miliar)

Setiap kenaikan harga gandum sebesar US$ 10 per ton akan mengakibatkan kenaikan harga tepung terigu sebesar US$ 13,5 per ton. Jika asumsi nilai tukar US dolar terhadap rupiah adalah Rp 9.000 per US$, berarti terjadi kenaikan harga tepung terigu sebesar Rp 120 per kilogram atau setara kenaikan 4 persen.

2.3.12. Barang Jadi Rotan

Perkembangan realisasi produksi barang jadi rotan

periode Oktober - Desember 2007 menunjukkan tren penurunan dari Rp. 371 miliar pada bulan Oktober menjadi Rp. 356 miliar pada bulan Desember atau menurun 4 persen selama periode 3 bulan (Gambar 2.25). Sebagian besar (90 persen) realisasi produksi barang jadi rotan memang diorientasikan bagi pasar ekspor dan hanya sebagian kecil yang dipasarkan di dalam negeri.

Industri Barang Jadi Rotan dewasa ini bersaing ketat dengan industri sejenis di China. Negara tersebut saat ini merupakan negara tujuan ekspor rotan setengah jadi terbesar dari seluruh dunia.

Terbatasnya bahan baku rotan pada tingkat pengusaha IKM di Cirebon dewasa ini, antara lain disebabkan oleh kelangkaan / mahalnya rotan setengah jadi dalam negeri karena petani rotan lebih banyak memilih untuk mengekspor dalam bentuk rotan setengah jadi, yang selanjutnya oleh negara tersebut diolah menjadi mebel / barang jadi rotan untuk di ekspor ke negara-negara yang notabene merupakan pasar potensial ekspor mebel rotan Indonesia di Luar Negeri.

2.3.13. Keramik

Keramik yang diproduksi di Indonesia hingga tahun 2006 berupa tile, tableware dan sanitary, dengan rata-rata kenaikkan produksi keramik sebesar 3 % per bulan.

Saat ini produk Tile dan sanitary produksi dalam negeri sebagian besar terserap di pasar dalam negeri (Tile: 94,95 % dan sanitary: 69,22%) dan sisanya diekspor. Sedangkan produk tableware sebagian besar diekspor (70,49%) dan hanya sebagian kecil saja yang dipasarkan di dalam negeri.

Gambar 2.25

Perkembangan Industri Barang Jadi Rotan Periode Januari dan Desember 2007

LAPORAN KOMODITI INDUSTRI TERPILIH TRIWULAN IV 2007 24 1 10 100 1,000 10,000 100,000

Jan. Peb. Mar. Apr Mei Jun Jul* Ags* Sep* Okt** Nop** Des**

RI

BU

M

2

Produksi (Ribu M2) Konsumsi DN (Ribu M2) Ekspor (Ribu M2)

1 10 100 1,000 10,000 100,000

Jan. Peb. Mar. Apr Mei Jun Jul* Ags* Sep* Okt** Nop** Des**

RI

BU UNI

T

Produksi (Ribu Unit) Konsumsi DN (Ribu Unit) Ekspor (Ribu Unit)

1 10 100 1,000

Jan. Peb. Mar. Apr Mei Jun Jul* Ags* Sep* Okt** Nop** Des**

RI

BU

UN

IT

Produksi (Ribu Unit) Konsumsi DN (Ribu Unit) Ekspor (Ribu Unit)

2.3.13.1 Keramik TILE

Pada periode Oktober - Desember 2007 produksi Keramik Tile menunjukkan adanya tren yang meningkat berkisar antara pada kisaran 20.017 ribu meter persegi sampai 22.704 ribu meter persegi seperti terlihat pada Gambar 2.26 berikut.

2.3.13.2 Keramik TABLEWARE

Pada periode Oktober - Desember 2007 produksi

Keramik Tableware cenderung menurun. Pada

bulan Desember produksinya mencapai 14.791 ribu Unit, lebih besar dibandingkan produksi bulan Oktober yang

mencapai 13.041 ribu Unit seperti terlihat pada Gambar 2.27 berikut.

2.3.13.3 Keramik SANITARY

Pada periode Oktober - Desember 2007 produksi Keramik Tile cenderung meningkat pada kisaran 351 ribu Unit sampai 399 ribu unit seperti terlihat pada Gambar 2.28 berikut. Gambar 2.26

Perkembangan Industri Keramik (TILE) Periode Januari s.d. Desember 2007

Gambar 2.27

Perkembangan Industri Keramik (TABLEWARE) Periode Januari s.d. Desember 2007

Gambar 2.28

Perkembangan Industri Keramik (SANITARY) Periode Januari s.d. Desember 2007

LAPORAN KOMODITI INDUSTRI TERPILIH TRIWULAN IV 2007

25 BAB III

KINERJA INDUSTRI TERPILIH

Pada bagian ini, diulas kinerja beberapa industri terpilih yang masuk dalam pengembangan klaster industri nasional. Kinerja industri manufaktur terpilih diukur dengan menggunakan indeks yang terdiri dari beberapa indikator yaitu nilai tambah manufaktur per kapita, ekspor hasil manufaktur per kapita, pangsa penggunaan teknologi menengah/ tinggi dalam produksi manufaktur, serta pangsa produk berteknologi menengah/tinggi dalam ekspor hasil manufaktur yang dirumuskan dengan persamaan matematika berikut ini.

Z j,i – Min(Z j,i) w1Iα1,i + w2Iα2,i + w3Iα3,i + w4Iα4,i 1/ α

I j,i = …...(1) CIP(α)= ...(2) Max(Z j,i) – Min(Z j,i) w1 + w2 + w3 + w4

Terhadap Indeks kinerja komoditi industri individu Ij,i dilakukan standarisasi dengan

rumusan (1), dimana Z j,i nilai variabel kinerja ke j dari manufaktur ke i. Sehingga

indeks tertinggi dari kinerja adalah 1 dan terendah 0.

Selanjutnya, perhitungan indeks komposit sebagai proxy kinerja industri keseluruhan (CIP(α)) perlu dilakukan dengan menggunakan rumus standar (2), dimana Iα j,i

mewakili nilai ke i dari indeks individu keempat variabel kinerja, wn adalah bobot nilai terhadap indeks dan α merupakan parameter untuk mengontrol bagaimana variasi dan bobot indeks individu mempengaruhi Indeks Kinerja Industri keseluruhan.

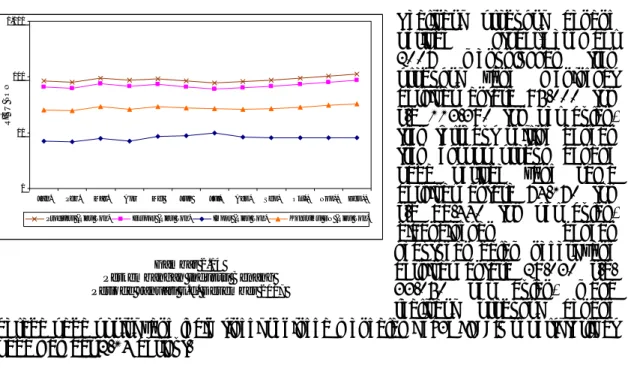

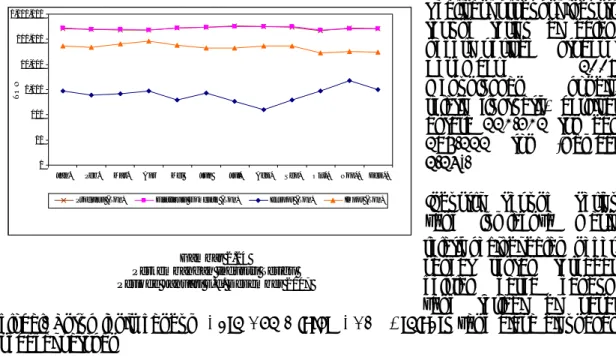

Pada periode Oktober-Desember 2007 atau triwulan IV tahun 2007, sepuluh komoditi industri terpilih menunjukkan kondisi kinerja yang meningkat dibandingkan triwulan sebelumnya (periode Juli-September 2007), namun demikian bila dibandingkan periode yang sama tahun 2006 hanya 2 komoditi industri terpilih yang mengalami kenaikan kinerja. Dalam Gambar 3.1 berikut terlihat pada triwulan IV 2007 Industri Pulp dan Kertas mempunyai indeks kinerja yang hampir maksimal yaitu 0,98, diikuti oleh Minyak Goreng serta Tekstil dan Produk Tekstil (TPT) masing-masing dengan indeks diatas 0,4, sementara Barang Jadi Rotan indeks kinerjanya 0. Sedangkan indeks kinerja industri lainnya pada periode Oktober-Desember 2007 adalah komoditi Kendaraan Bermotor indeks kinerjanya mencapai 0,32, Baja (0,16), semen (0,14), Ban (0,12), pupuk (0,08), Keramik (0,06), Peralatan Listrik Rumah Tangga (0,04), Tepung Terigu (0,04), Mesin Listrik (0,04) data selengkapnya ada di halaman lampiran tabel 3.1.

LAPORAN KOMODITI INDUSTRI TERPILIH TRIWULAN IV 2007 26 TW 4 06 0 0.2 0.4 0.6 0.8 1 Pupuk Semen Minyak Goreng Baja Kendaraan Bermotor Peralatan Listrik R.T. TPT Pulp dan Kertas Mesin Listrik Ban Tepung Terigu Barang Jadi Rotan Keramik

TW 3 2007

0 0.2 0.4 0.6 0.8 1

TW 4 2007

0 0.2 0.4 0.6 0.8 1

Indeks kinerja individu masing-masing komoditi terpilih digambarkan melalui diagram hexagonal, dimana keenam sudutnya mencerminkan indikator dengan ketiga diagonal mewakili aspek pengembangan industri.

Garis vertikal menggambarkan tingkat aktivitas industri, dimana diatas titik 0 (nol) merupakan aktivitas berbasis domestik, sedangkan dibawah titik nol mewakili aktivitas internasional.

Diagonal dari kiri bawah ke kanan atas menunjukan perbandingan industri dengan ekonomi aggregat lainnya. Sementara diagonal dari kiri atas ke kanan bawah melukiskan sudut pandang spesifik dari kinerja industri yaitu peran teknologi terhadap aktivitas industri.

3.1. Kinerja Industri Pupuk

Pada periode Oktober-Desember 2007 kinerja industri pupuk menunjukkan peningkatan nilai tambah domestik per kapita (MVA/C) yang sangat signifikan yaitu sebesar 1,676 bila dibandingkan periode yang sama tahun sebelumnya yang hanya mencapai 0,05. Namun bila dibandingkan dengan triwulan sebelumnya (Juli-September 2007) terjadi penurunan sebesar 2,036 menjadi sebesar 1,726 pada triwulan IV 2007.

Kenaikan nilai tambah domestik per kapita yang signifikan secara year on year, juga diikuti nilai ekspor manufaktur per kapita (X/C) yang mengalami kenaikan sebesar 0,241 menjadi 0,249 pada triwulan IV 2007, meskipun bila dibandingkan dengan triwulan sebelumnya terjadi penurunan sebesar 0,293.

Gambar 3.1.

LAPORAN KOMODITI INDUSTRI TERPILIH TRIWULAN IV 2007 27 Pupuk 0,0001 0,001 0,01 0,1 1 10 MVA/C p/Pr MHT/X X/C x/X MHT/Pr t rw 4 2006 t rw 3 2007 t r w 4 2007 Semen 0,010 0,100 1,000 10,000 100,000 MVA/C p/Pr MHT/X X/C x/X MHT/Pr t r w 4 2006 t rw 3 2007 t r w 4 2007

Sementara itu, sumbangannya terhadap ekonomi aggregat kecil sekali baik dalam lingkup domestik (p/Pr) maupun internasional (x/X), walaupun terjadi peningkatan dalam lingkup domestik dari 0,002 pada triwulan IV 2006 menjadi 0,047 pada periode yang sama tahun 2007.

Begitu pula halnya dengan penggunaan teknologi menengah/tinggi dalam produksi (MHT/Pr) maupun pada ekspor (MHT/X) mengalami peningkatan yang cukup signifikan yang mencapai 0,358 pada triwulan IV 2007

untuk penggunaan teknologi menengah/tinggi dalam produksi. Kinerja

Industri Pupuk dapat dilihat pada Gambar 3.2., sedangkan datanya dapat dilihat di halaman lampiran.

3.2. Kinerja Industri Semen

Pada periode Oktober-Desember 2007 kinerja industri Semen menunjukkan penurunan nilai tambah domestik per kapita (MVA/C) sebesar 2,002 bila dibandingkan periode yang sama tahun sebelumnya yang mencapai 7,752. Demikian juga bila dibandingkan dengan triwulan sebelumnya (Juli-September 2007) mengalami penurunan sebesar 12,903 menjadi sebesar 5,750 pada triwulan IV 2007.

Penurunan nilai tambah domestik per kapita secara year on year, juga diikuti nilai ekspor manufaktur per kapita (X/C) yang mengalami penurunan sebesar 0,076 menjadi 0,218 pada triwulan IV 2007, demikian juga bila dibandingkan dengan triwulan sebelumnya juga turun sebesar 0,490.

Sementara itu, sumbangannya terhadap ekonomi aggregat kecil sekali baik dalam lingkup domestik (p/Pr) maupun internasional (x/X), dikarenakan terjadi penurunan dalam lingkup domestik sebesar 0,01 menjadi 0,074 pada triwulan IV tahun 2007.

Begitu pula halnya dengan penggunaan teknologi menengah/tinggi dalam produksi (MHT/Pr) maupun pada ekspor (MHT/X) tidak cukup signifikan, hanya mencapai 0,208 pada triwulan IV 2007 untuk penggunaan teknologi menengah/tinggi dalam produksi. Kinerja Industri Pupuk dapat dilihat pada Gambar 3.3., sedangkan datanya dapat dilihat di halaman lampiran. Gambar 3.2.

Kinerja Industri Pupuk

Gambar 3.3. Kinerja Industri Semen