1 BAB I PENDAHULUAN 1.1 Gambaran Umum Objek Penelitian

Bursa Efek adalah pihak yang menyelenggarakan dan menyediakan sistem atau sarana untuk mempertemukan penawaran jual dan beli efek pihak lain dengan tujuan memperdagangkan efek diantara mereka (sahamok.com). Di Indonesia, terdapat lembaga pemerintah yang mempunyai peran penyelenggara bursa yang biasa dikenal dengan Bursa Efek Indonesia atau singkatnya BEI yang berpusat di Jakarta. Bursa Efek Indonesia (BEI) mengontrol jalannya perdagangan dan transaksi sehingga para investor akan merasa aman jika akan berinvestasi saham. Pada tahun 2018, perusahaan yang terdaftar di Bursa Efek Indonesia terdapat 607 perusahaan go public. Di dalam Bursa Efek Indonesia terdapat tiga sektor perusahaan besar yang diantaranya Perusahaan Utama, Perusahaan Manufaktur dan Perusahaan Jasa. Di dalam penelitian ini objek yang akan diteliti adalah perusahaan sektor pertambangan yang konsisten terdaftar serta konsisten dalam pelaporan laporan keuangan yang terdapat pada Bursa Efek Indonesia di tahun 2013-2017.

Perusahaan sektor pertambangan merupakan salah satu penopang pembangunan ekonomi suatu negara, karena perannya sebagai penyedia sumberdaya energi sangat diperlukan bagi pertumbuhan perekonomian suatu negara. Potensi yang kaya akan sumber daya alam dapat menumbuhkan terbukanya perusahaan-perusahaan untuk melakukan eksplorasi pertambangan sumberdaya tersebut. Perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia terbagi menjadi lima subsektor yaitu subsektor batubara, subsektor minyak dan gas bumi, subsektor logam dan mineral, subsektor batu-batuan, dan subsektor lainnya.

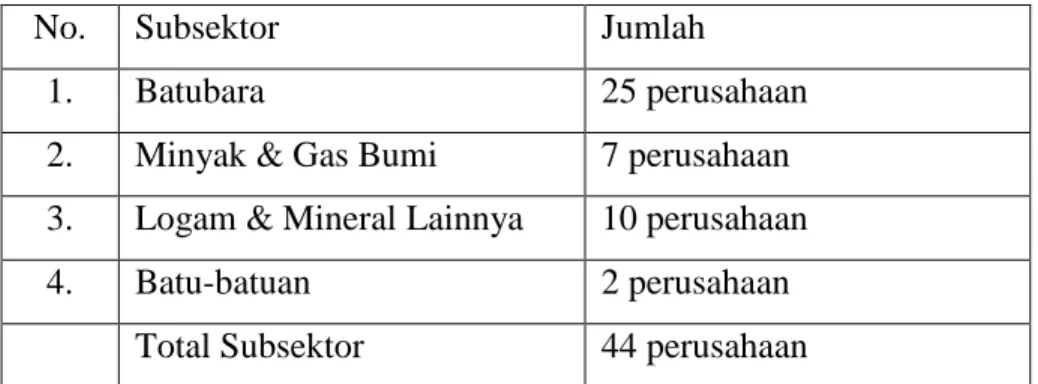

Berikut ini adalah daftar jumlah perusahaan di dalam sektor pertambangan yang terdaftar di Bursa Efek Indonesia pada tahun 2017:

2

Tabel 2.1 Daftar Jumlah Perusahaan dalam Sektor Pertambangan

No. Subsektor Jumlah

1. Batubara 25 perusahaan 2. Minyak & Gas Bumi 7 perusahaan 3. Logam & Mineral Lainnya 10 perusahaan 4. Batu-batuan 2 perusahaan

Total Subsektor 44 perusahaan

Jumlah perusahaan yang terdaftar di dalam Bursa Efek Indonesia pada tahun 2013-2017 sejumlah 41 perusahaan. Dimana 25 perusahaan di subsektor batubara, 7 perusahaan berada di subsektor minyak dan gas bumi, 10 perusahaan berada di subsektor logam dan mineral lainnya, dan 2 perusahaan lainnya berada di subsektor batu-batuan (sahamok.com)

Gambar 1.1

Grafik Laju Pertumbuhan Perusahaan Sektor Pertambangan Sumber : www.kemenperin.go.id

Pada Gambar 1.1 dapat diketahui bahwa tahun 2013 rata-rata laju pertumbuhan berada pada titik 2.53%, pada tahun 2014 mengalami penurunan sampai dengan titik 0.43% dan tahun 2015 mengalami penurunan secara signifikan sampai

3 dengan titik -3.42% yang dimana pada tahun 2015 ini adalah titik terendah rata-rata laju pertumbuhan, lalu di tahun 2016 mengalami kenaikan yang signifikan menjadi 0.95% dan pada tahun 2017 mengalami penurunan menjadi 0.69%. Faktor yang dapat mempengaruhi laju pertumbuhan pada grafik tersebut adalah harga konstan atau harga yang dianggap tidak berubah, dimana harus menentukan tahun dasar perekonomian berada pada kondisi stabil. Manfaat dari perhitungan menggunakan harga konstan adalah mengetahui apakah perekonomian mengalami pertumbuhan atau tidak, dan dapat menghitung inflasi.

Sektor pertambangan menjadi salah satu sektor yang meningkatkan pertumbuhan perekonomian di Indonesia dan menjadi salah satu pemasok pertambangan terbesar di dunia, sehingga hal ini dapat menjadi salah satu pendapatan terbesar di Indonesia. Saat ini, Indonesia memiliki kekayaan mineral terbesar dibandingkan negara-negara lain di dunia. Sektor pertambangan sempat menjadi juara di bursa efek, kinerja sektor saham meroket terdorong kenaikan harga komoditas. Investor akan melihat sektor pertambangan di Indonesia karena mempunyai potensi yang begitu besar. Peneliti akan mengambil objek tentang sektor pertambangan karena masih terdapat beberapa kasus tentang kecurangan laporan dikarenakan manajemen ingin menampilkan laporan keuangan yang sehat, sehingga dapat menarik para investor untuk melakukan penanaman modal saham pada perusahaan tersebut. Contoh kasus kecurangan laporan keuangan pada sektor pertambangan adalah PT Cakra Mineral yang telah melakukan penggelapan dana dan manipulasi pengungkapan laporan keuangan yang dilakukan oleh presiden direktur PT Cakra Mineral.

1.2 Latar Belakang Penelitian

Laporan keuangan merupakan gambaran keuangan suatu perusahaan yang menggambarkan apakah perusahaan tersebut sedang sehat atau tidak. Tujuan penyampaian laporan keuangan adalah untuk memberi informasi kepada pihak eksternal (pengguna laporan keuangan) untuk pengambilan keputusan ekonomi.

4

Perusahaan sebaiknya memberi informasi laporan keuangan yang bersifat transparan agar pihak pengguna laporan keuangan percaya dan yakin akan berinvestasi di saham perusahaan tersebut. Akan tetapi, masih banyak perusahaan yang tidak transparan dan terkesan menyembunyikan laporan keuangan asli karena perusahaan tersebut sedang berada di titik yang tidak sehat sehingga perusahaan ingin terlihat sehat agar pihak pengguna laporan keuangan tetap percaya dan tertarik untuk melakukan penanaman saham di perusahaan tersebut.

Association of Certified Fraud Examiners (ACFE) dalam survei kecurangan Indonesia 2016 menyatakan bahwa kecurangan yang paling banyak terjadi di Indonesia adalah korupsi sebesar 67%, kedua adalah penyalahgunaan aktiva/ kekayaan negara dan perusahaan sebesar 31% dan urutan ketiga ada kecurangan laporan keuangan sebesar 2%. Perbedaan ini disebabkan oleh pengetahuan dan pengalaman berbeda-beda dari responden.

Dalam lima tahun terakhir ini, di Indonesia sendiri banyak ditemukan kasus kecurangan laporan keuangan, diantaranya: kasus PT Timah (Persero) Tbk diduga memberikan laporan keuangan yang fiktif pada semester I tahun 2015 lalu. Kegiatan laporan keuangan yang fiktif ini digunakan guna menutupi kinerja keuangan PT Timah yang terus menghawatirkan. Menurut Ketua Umum IKT Ali Samsuri, menjelaskan bahwa kondisi keuangan PT Timah sejak tiga tahun belakangan dianggap kurang sehat. Ketidakmampuan jajaran Direksi PT Timah keluar dari jerat kerugian dan mengambil keputusan yang mengakibatkan penyerahan seluruh tambang di darat dan 80% tambang timah di laut kepada mitra usaha.

Penyerahan wilayah tambang milik PT Timah kepada mitra usaha ini memiliki konsekuensi negatif terhadap masa depan PT Timah terutama bagi 7.000 karyawan di perusahaan milik negara ini. Direksi telah mengambil keputusan untuk menutup kegiatan operasi wilayah tambang besar milik PT Timah yang akan diserahkan kepada mitra usaha. Mengacu pada kondisi yang terjadi di PT Timah, laporan keuangan semester I tahun 2015 yang dilaporakan PT Timah (Persero) Tbk

5 adalah fiktif. Karena pada semester I tahun 2015 laba operasi PT Timah mengalami laba operasi rugi sebesar Rp 59 miliar. Selain mengalami penurunan laba, pada tahun 2013 utang yang dimiliki PT Timah sebesar Rp 263 miliar. Peningkatan utang pada tahun 2015 hampir 100% dibanding 2013, yakni sebesar Rp 2.3 triliun. (www.tambang.co.id). Berdasarkan berita yang telah diuraikan, dapat dilihat bahwa kecurangan tersebut terjadi karena adanya faktor tekanan dari pihak eksternal karena para direksinya menginginkan harga saham di pasar meningkat dan kinerja yang terlihat oleh pihak eksternal seperti pemegang saham adalah baik. Sehingga apabila semakin tingginya rasio perubahan aset yang dimiliki perusahaan, maka akan semakin tinggi juga praktik kecurangan laporan keuangan. Selain itu, terjadinya kecurangan karena adanya faktor peluang dari direksi PT. Timah.

Kasus kedua, pada tahun 2013, perusahaan tambang PT Garda Tujuh Buana Tbk (GTBO) kembali berbuat ulah lagi, kali ini perseroan dituding melakukan manipulasi laporan keuangan perusahaannya karena ada indikasi laporan keuangan perseroan pada periode 2012 tidak sesuai dengan kenyataan. PT Bursa Efek Indonesia (BEI) merespon dengan adanya laporan ini dan segera memberikan sanksi kepada perseroan setelah melakukan pengkajian yang lebih dalam. Direktur Penilaian Perusahaan BEI, Hosen, mengatakan bahwa sebelum lebaran pihak BEI sudah memanggil Direksi GTBO terkait dengan kontak kepada perusahaan perdagangan asal Timur Tengah, yakni Agrocom Ltd dengan nilai kontrak US$250 juta. Pihak BEI akan merumuskan dan menganalisa laporan keuangannya, dan nantinya akan ada tindakan sanksi atau denda dari perusahaan BEI setelah melihat ada pelanggaran atau tidaknya. Tindakan BEI terhadap perusahaan PT Garda Tujuh Buana saat ini melakukan penghentian perdagangan saham GTBO, hal ini dilakukan sebagai bentuk perlindungan bagi para investor.

BEI saat ini sedang melakukan analisa laporan keuangan perusahaan PT Garda Tujuh Buana. Disebutkan, pada tanggal 14 Juni 2012, pihak perusahaan telah mngadakan perjanjian dengan Agrocom Ltd. Perusahaan memberikan hak pemasaran

6

eksklusif kepada Agrocom sebesar 10 juta metrik ton batu bara. Nilai kontrak sebesar US$250 juta dan memiliki tiga tahap. Tahap pertama, senilai US$75 juta. Lalu, tahap kedua dan ketiga masing-masing senilai US$87,5 juta. Akan tetapi, dalam perkembangannya pihak perusahaan tidak pernah diminta untuk mengirimkan batu bara oleh Agrocom. Padahal GTBO telah siap mengirimkan batu bara kepada pihak yang telah ditunjuk oleh Agrocom. Pihak perusahaan menjelaskan kepada BEI pada 31 Mei 2013, bahwa kontrak tersebut batal dan penjualan hak pemasaran senilai Rp 711,5 Miliar. Perusahaan pun terjerat utang senilai pengakuan tersebut. Tercatat, saham perusahaan GTBO saat ini berada di 2.200 per lembar saham.

Per Maret 2013, penjualan perusahaan GTBO anjlok 78,75% menjadi Rp 26,37 Miliar dibandingkan dengan penjualan periode sama pada tahun sebelumnya Rp 124,10 Miliar. Beban pokok yang turun menjadi Rp 40,02 Miliar dari sebelumnya Rp 61,85 miliar dan rugi kotor yang diterima sebesar Rp 13,64 miliar dari laba kotor tahun sebelumnya Rp 62,25 miliar. Rugi sebelum pajak Rp 18,67 iliar per Maret 2013 dari laba sebelum pajak Rp 58,10 miliar tahun sebelumnya. Sedangkan rugi per lembar sahamnya sebesar Rp 7,47 dari laba bersih per saham sebelumnya Rp 23,24. (www.neraca.co.id). Berdasarkan berita yang telah diuraikan, dapat dilihat bahwa kecurangan tersebut terjadi karena adanya faktor peluang dari direksi untuk memanipulasi laporan keuangan.

Kasus ketiga, Direksi PT Cakra Mineral Tbk (CKRA) telah dilaporkan ke Bursa Efek Indonesia (BEI) dan Otoritas Jasa Keuangan (OJK) karena kasus penggelapan, manipulasi akuntansi serta masalah terkait pengungkapan palsu yang diarahkan oleh Boelio Muliadi, Presiden Direktur perusahaan PT CKRA. Dalam beberapa hari terakhir ini perusahaan publik, PT Cakra Mineral Tbk, yang tercatat di BEI dengan kode saham CKRA, telah ramai diberitakan dengan tuduhan penipuan, manipulasi dan pengungkapan tidak benar. Saat ini, pemberitaan mengenai skandal ini semakin riuh dengan semakin banyaknya investor yang mengungkapkan kerugian

7 yang mereka alami akibat dari perilaku tidak terpuji dari direktur perusahaan publik ini.

Dua bulan yang lalu, para pemegang saham mula-mula dari PT Tarakas Inti Lestari (TIL) dan PT Murui Jaya Perdana (MJP), yang merupakan dua tambang zirkonium telah melaporkan bahwa 55% sahamnya telah diakuisisi oleh CKRA dalam laporan tahunan tahun 2014 dan 2015, menuduh Boelio Muliadi (Presdir CKRA), Argo Trinandityo (Direktur), Dexter Sjarif (Direktur) dan Harun Abidin (merupakan pemegang saham pinjam) CKRA. Pengacara PT. TIL dan PT. MJP, Jefferson Dau di Jakarta hari Jumat (16/12) menjelaskan, mereka telah berkolusi untuk mendorong mereka agar menandatangani perjanjian pembelian saham dengan pernyataan palsu, serta gagal menjalankan kewajiban yang ditetapkan dalam perjanjian dan gagal menjalankan kewajiban sebagaimana diatur dalam perjanjian.

Saat ini, ada seorang investor internasional, yang memiliki sejumlah saham CKRA, mengaku mengalami kerugian yang signifikan akibat dari informasi palsu, menyesatkan dan tidak akurat yang diberikan oleh CKRA dalam laporan tahunan publik serta laporan keuangan. Selama lebih dari dua tahun, direksi CKRA telah dengan tidak benar mengklaim bahwa CKRA memiliki 55% saham PT. MJP sejak bulan Agustus 2014, namun ternyata CKRA tidak pernah terdaftar sebagai pemegang saham PT. MJP.

Jefferson mengatakan, direksi CKRA telah sengaja menggelembungkan nilai aset CKRA dengan secara palsu mengkonsolidasikan laporan keuangan serta melebih-lebihkan nilai modal yang telah disetor dari dua tambang tersebut sehingga para investor tidak bisa membuat keputusan investasi yang tepat dan menyebabkan para investor mengalami kerugian yang signifikan dari pengungkapan yang palsu, menyesatkan dan tidak tepat yang telah disampaikan melalui platform BEI dan OJK.

”Jika tuduhan diatas terhadap direksi CKRA serta Presdir CKRA Boelio Muliadi terbukti benar, maka direksi CKRA berarti telah melakukan pelanggaran terhadap ketentuan-ketentuan peraturan perundang-undangan tentang anti-penipuan,

8

pelaporan dan pengendalian internal dari peraturan perundangan sekuritas Indonesia. Kami yakin jika kasus ini tidak ditangani dengan baik dan direspon secara publik oleh regulator dan bursa saham; maka bisa sangat berdampak merugikan terhadap reputasi dan citra pasar modal Indonesia, sehingga membuat pasar kita kehilangan daya tariknya di mata para investor asing”, jelas Jefferson. Perbuatan ilegal Boelio Muliadi dan direksi CKRA sangat merugikan kepentingan investor asing maupun dalam negeri.

Jika regulator tidak berbuat apapun dan membiarkan pasar saham didominasi oleh kegiatan ilegal, maka pasar saham Indonesia akan menjadi platform yang dipenuhi oleh pelaku usaha yang dengan curang mengeruk keuntungan dari investor publik, dan sistem keuangan di Indonesia akan kacau. ”Kami berharap regulator akan melakukan investigasi yang intensif terhadap kasus ini sesegera mungkin sehingga memberikan jawaban yang memuaskan kepada para korban, investor dan publik.” Pungkas Jefferson Dau. (https://beritalima.com). Berdasarkan hal tersebut, penulis berpendapat bahwa faktor terjadinya kecurangan yaitu tekanan internal perusahaan yang mungkin dilakukan oleh manajemen terhadap para pegawai dan juga para pemegang saham dalam mencapai target-target perusahaan dapat menjadi faktor terjadinya kecurangan laporan keuangan. Selain itu, faktor terjadinya kecurangan adalah kesempatan karena para manajemen dan pegawai dapat secara langsung terlibat dalam memanipulasi data kepemilikan saham. Faktor rasionalisasi juga mempengaruhi kecurangan yang berasumsi bahwa tindakan yang dilakukan benar dan untuk kepentingan perusahaan. Hal tersebut sejalan dengan penelitian Rachmawati (2014), penentu utama dari kualitas laporan keuangan yaitu integritas manajemen. Sehingga, ketika integritas manajemen dipertanyakan, keandalan laporan keuangan juga diragukan.

Dari penjelasan fenomena di atas, peneliti berpendapat bahwa masih banyak terjadinya kecurangan laporan keuangan seperti kasus-kasus yang telah dijabarkan sebelumnya. Harus ada pihak-pihak yang dapat mendeteksi ataupun yang dapat

9 mencegah terjadinya kecurangan (fraud) dalam pelaporan keuangan, mengingat seberapa pentingnya informasi yang ada di dalam laporan keuangan sebuah perusahaan. Sehingga terdapat kesalahan dalam melakukan pengambilan suatu keputusan. Cressey memperkenalkan teori fraud triangle yang menjadi kunci dalam kondisi kecurangan perusahaan, yaitu tekanan, peluang dan rasionalisasi yang terdapat dalam literatur Statement on Auditing Standart (SAS) No 99.

Berdasarkan faktor-faktor yang mempengaruhi kecurangan laporan keuangan pertama yang akan dibahas adalah faktor tekanan dengan menggunakan variabel financial stability, financial target dan personal financial need. Financial stability adalah ketika total aset yang dimiliki oleh suatu perusahaan cukup banyak, perusahaan tersebut mampu memberikan return yang maksimal bagi para investor, kreditor maupun para pemegang keputusan menjadi daya tarik, karena kondisi perusahaan dianggap stabil, perusahaan dianggap mampu beroperasi dengan baik dan menguntungkan dan begitupun sebaliknya (Rahmawati, 2017). Financial target adalah tekanan berlebihan pada manajemen untuk mencapai target keuangan yang ditentukan oleh direksi atau manajemen (SAS No. 99 dalam Ratri 2018). Personal financial need adalah kondisi dimana keuangan perusahaan akan dipngaruhi oleh kondisi eksekutif dari perusahaan (Skousen 2009 dalam Tiffani dan Marfuah 2015). Kedua, akan membahas tentang kesempatan dengan menggunakan variabel nature of industry dan effective monitoring. Nature of Industry adalah kenaikan piutang usaha yang signifikan dapat menjadi indikasi yang serius akan adanya kecurangan laporan keuangan dalam suatu perusahaan (Sihombing dan Raharjo 2014), effective monitoring adalah adanya pengawasan dari komisaris independen dapat meningkatkan pengawasan secara efektif terhadap proses pelaporan keuangan dan pengendalian internal (Rahmawati, 2017). Dan yang terakhir akan dibahas mengenai rasionalisasi, variabel yang digunakan didalam rasionalisasi adalah pergantian auditor. Auditor adalah pengawas penting dalam laporan keuangan. Pergantian auditor ini sering dilakukan karena manajemen perusahaan cenderung berusaha

10

mengurangi kemungkinan pendeteksian oleh auditor lama terkait tindak kecurangan laporan keuangan (Tiffani dan Marfuah, 2015)

Iqbal dan Murtanto (2016), Tiffani dan Marfuah (2015) menyatakan bahwa dalam faktor tekanan dengan variabel personal financial need dengan proksi OSHIP menyatakan tidak adanya pengaruh secara signifikan terhadap kecurangan laporan keuangan. Ratri (2018) dan Rosani (2018) menyatakan bahwa dalam faktor peluang dengan variabel Nature of Industry menggunakan proksi receivable dan variabel Effective Monitoring yang diukur menggunakan proksi jumlah komisaris independen menyatakan tidak adanya pengaruh secara signifikan terhadap kecurangan laporan keuangan.

Inkonsistensi pada penelitian terdahulu terdapat pada faktor tekanan dengan variabel stabilitas keuangan yang diukur menggunakan proksi presentase perubahan total aset (ACHANGE) Rahmawati (2017) menyatakan tidak berpengaruh secara signifikan terhadap kecurangan laporan keuangan, sedangkan Iqbal dan Murtanto (2016) menyatakan berpengaruh secara signifikan terhadap kecurangan laporan keuangan. Tiffani dan Marfuah (2015) dalam penelitiannya menyatakan bahwa rasionalisasi yang diukur menggunakan proksi pergantian auditor tidak berpengaruh secara signifikan terhadap kecurangan laporan keuangan, sedangkan Rachmawati dan Marsono (2014) dalam penelitiannya menyatakan bahwa rasionalisasi berpengaruh secara signifikan terhadap kecurangan laporan keuangan.

Berdasarkan latar belakang yang telah dijelaskan sebelumnya serta adanya inkonsistensi atas hasil penelitian terdahulu, maka penulis bermaksud menyusun penelitian dengan judul “Pengaruh Fraud Triangle terhadap Pendeteksian Kecurangan Laporan Keuangan pada Perusahaan Sektor Pertambangan periode 2013-2017”

1.3 Perumusan Masalah

Akhir dari siklus akuntansi adalah menghasilkan sebuah laporan keuangan, dengan tujuan dibuatnya sebuah laporan keuangan adalah sebagai informasi bagi para

11 pengguna laporan keuangan untuk melakukan pengambilan keputusan investasi. Melihat sangat pentingnya sebuah laporan keuangan, menyebabkan para manajer berusaha sebaik mungkin dalam meningkatkan kinerja dari perusahaan tersebut.

Tetapi masih terdapat beberapa kasus tentang kecurangan laporan keuangan dengan cara memanipulasi data laporan keuangan yang dibuat dengan sebaik mungkin sehingga akan memperlihatkan kondisi keuangan perusahaan terlihat baik bagi para pengguna laporan keuangan, walaupun di dalam laporan keuangan tersebut data dan informasi yang tercantum sangat tidak relevan untuk pengambilan keputusan. Sehingga para pengguna laporan keuangan akan mengalami kerugian yang signifikan. Hal ini juga dapat mengakibatkan eksistensi sebuah perusahaan akan menurun dikarenakan telah melakukan manipulasi data laporan keuangan.

1.4 Pertanyaan Penelitian

Berdasarkan perumusan masalah yang telah diuraikan, maka dapat dirumuskan beberapa permasalahan, yaitu sebagai berikut:

1. Bagaimana Financial Stability, Financial Target, Personal Financial Need, Nature of Industry, Effective Monitoring, Pergantian Auditor pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2013-2017?

2. Bagaimana pengaruh Financial Stability, Financial Target, Personal Financial Need, Nature of Industry, Effective Monitoring, Pergantian Auditor secara simultan terhadap pendeteksian kecurangan laporan keuangan pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2013-2017?

3. Bagaimana pengaruh Financial Stability secara parsial terhadap pendeteksian kecurangan laporan keuangan pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2013-2017?

12

4. Bagaimana pengaruh Financial Target secara parsial terhadap pendeteksian kecurangan laporan keuangan pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2013-2017?

5. Bagaimana pengaruh Personal Financial Need secara parsial terhadap kecurangan laporan keuangan pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2013-2017?

6. Bagaimana pengaruh Nature of Industry secara parsial terhadap pendeteksian kecurangan laporan keuangan pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2013-2017?

7. Bagaimana pengaruh Effective Monitoring secara parsial terhadap pendeteksian kecurangan laporan keuangan pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2013-2017? 8. Bagaimana pengaruh Pergantian Auditor secara parsial terhadap pendeteksian

kecurangan laporan keuangan pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2013-2017?

1.5 Tujuan Penelitian

1. Untuk mengetahui Financial Stability, Financial Target, Personal Financial Need, Nature of Industry, Effective Monitoring, Pergantian Auditor pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2013-2017

2. Untuk mengetahui pengaruh Financial Stability, Financial Target, Personal Financial Need, Nature of Industry, Effective Monitoring, Pergantian Auditor secara simultan terhadap pendeteksian kecurangan laporan keuangan pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2013-2017

3. Untuk mengetahui pengaruh secara parsial Financial Stability terhadap pendeteksian kecurangan laporan keuangan pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2013-2017

13 4. Untuk mengetahui pengaruh secara parsial Financial Target terhadap pendeteksian kecurangan laporan keuangan pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2013-2017 5. Untuk mengetahui pengaruh secara parsial Personal Financial Need terhadap

pendeteksian kecurangan laporan keuangan pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2013-2017 6. Untuk mengetahui pengaruh secara parsial Nature of Industry terhadap

pendeteksian kecurangan laporan keuangan pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2013-2017 7. Untuk mengetahui pengaruh secara parsial Effective Monitoring terhadap

pendeteksian kecurangan laporan keuangan pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2013-2017 8. Untuk mengetahui pengaruh secara parsial Pergantian Auditor terhadap

pendeteksian kecurangan laporan keuangan pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2013-2017 1.6 Manfaat Penelitian

1.6.1 Aspek Teoritis

Hasil dari penelitian ini diharapkan dapat menambah informasi mengenai apa saja faktor-faktor fraud triangle yang dapat mempengaruhi kecurangan laporan keuangan pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia

1.6.2 Aspek Praktis Bagi Investor

Memberikan wawasan agar lebih teliti untuk menginvestasikan sahamnya di perusahaan yang tidak melakukan kecurangan laporan keuangan dan dilakukan di perusahaan yang tepat untuk melakukan investasi

14

Bagi Pemerintah

Melihat dan memahami faktor-faktor fraud triangle sehingga dapat meminimalisasi kemungkinan akan terjadinya kecurangan laporan keuangan 1.7 Ruang Lingkup Penelitian

1.7.1 Lokasi dan Objek Penelitian

Penelitian menggunakan sampel dari perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2017 (www.web.idx.co.id). 1.7.2 Waktu dan Periode Penelitian

Waktu penelitian ini dilakukan dari bulan September 2018 sampai dengan Mei 2019. Periode penelitian adalah tahun 2013-2017 dengan menggunakan data dari perusahaan go public pada sektor pertambangan yang konsisten terdaftar di Bursa Efek Indonesia.

1.7.3 Variabel Penelitian

Penelitian ini menggunakan variabel dependen kecurangan laporan keuangan yang dipengaruhi oleh beberapa faktor. Faktor-faktor yang mempengaruhi variabel dependen biasa disebut variabel independen yang dimana variabel independen sendiri terdiri dari financial stability, financial target, personal financial need, nature of industry, effective monitoring, dan pergantian auditor.

1.8 Sistematika Penulisan Tugas Akhir

Dalam sistematika penulisan tugas akhir akan diuraikan secara garis besar isi dari setiap bab disajikan sebagai berikut:

BAB I PENDAHULUAN BAB II TINJAUAN PUSTAKA

Pada bab ini menjelaskan tentang landasan teori berkaitan yang akan digunakan sebagai acuan dasar peneliti mengenai faktor-faktor fraud triangle dan kecurangan laporan keuangan. Bab ini juga menjelaskan tentang bagaimana cara menghitung variable independen, mengetahui penelitian-penelitian terdahulu,

15 melakukan pengembangan dari penelitian terdahulu, kerangka pemikiran serta menghasilkan hipotesis penelitian

BAB III METODE PENELITIAN

Bab ini menjelaskan tentang karakteristik penilaian, populasi dan sampel, pengumpulan data dan sumber, validitas dan rebilitas, teknik analisis data dan pengujian hipotesis yang digunakan untuk mengumpulkan dan menganalisis data sehingga dapat menjawab masalah penelitian

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Pada bab ini menjelaskan tentang pembahasan hasil penelitian yang diuraikan secara kronologis dan sistematis sesuai dengan perumusan masalah serta tujuan penelitian. Meliputi sampel, hasil penelitian dan pembahasan hasil penelitian

BAB V KESIMPULAN DAN SARAN

Pada bab ini menjelaskan tentang pemaknaan peneliti terhadap hasil analisis temuan penelitian yang disajikan dalam bentuk kesimpulan, kesimpulan tersebut disajikan secara sistematis sesuai dengan rumusan masalah, dan menjelaskan tentang saran yang dirumuskan secara konkrit dan alternatif pemecahan masalah yang nantinya dapat direkomendasikan untuk penelitian selanjutnya.

16