ABSTRAK

AUDIT OPERASIONAL FUNGSI PRODUKSI Studi Kasus di Virgin Cake & Bakery Ungaran

Melania Yuni Purwaningsih NIM : 112114093 Universitas Sanata Dharma

Yogyakarta 2015

Tujuan penelitian ini untuk menganalisis temuan-temuan dan memberikan rekomendasi atas hasil audit operasional fungsi produksi. Pemecahan masalah pada proses produksi roti dapat dilakukan dengan baik jika faktor penyebab masalah telah diketahui. Salah satu cara yang dilakukan untuk mengidentifikasi faktor-faktor yang dapat menyebabkan kelancaran proses produksi roti terhambat yaitu dengan melakukan pendekatan audit operasional.

Jenis penelitian ini studi kasus. Data diperoleh dengan melakukan observasi, pengisian check list, wawancara, dan dokumentasi. Teknik analisis data dengan analisis deskriptif tahapan proses pelaksanaan audit operasional fungsi produksi.

Hasil penelitian menunjukkan bahwa pelaksanaan fungsi produksi secara ekonomis sudah cukup, secara efisien baik, dan secara efektif baik sekali. Proses audit telah dilakukan dan hasil temuan telah dilaporkan dalam bentuk laporan audit, serta telah diberikan rekomendasi kepada pihak perusahaan untuk perbaikan fungsi produksinya.

ABSTRACT

OPERATIONAL AUDIT OF PRODUCTION FUNCTION A Case Study at Virgin Cake & Bakery Ungaran

Melania Yuni Purwaningsih NIM : 112114093 Universitas Sanata Dharma

Yogyakarta 2015

The aim of this research are to analyze the audit findings and to suggest recommendations for production function to the management. Problems in the production function will be resolved when the cause of the problems can be identified. Operational audits was one method to identify the problems.

The type of this research was a case study. Data was obtained by observation, check lists, interviews, and documentation. The data analysis technique used was descriptive analysis by performing operational audit process for production function.

The results showed that the implementation of production function from economic standpoint was good enough, in term of efficiency was good, and the effectiveness was very good. The audit process has been conducted and the findings have been reported in the form of audit reports, and recommendations were suggested to the company for the improvement of production function.

AUDIT OPERASIONAL FUNGSI PRODUKSI Studi Kasus di Virgin Cake & Bakery Ungaran

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Melania Yuni Purwaningsih NIM: 112114093

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

i

AUDIT OPERASIONAL FUNGSI PRODUKSI Studi Kasus di Virgin Cake & Bakery Ungaran

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Melania Yuni Purwaningsih NIM: 112114093

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

iv

“Segala perkara dapat kutanggung di dalam

DIA

yang memberi kekuatan kepadaku”

(Filipi 4 : 13)

“Gratia est, si tempto”

(Disana ada rahmat jika kita mencoba)

“Lebe fit, quod bene fertur onus”

(Beban yang dipanggul dengan kerelaan hati akan menjadi ringan)

Kupersembahkan untuk:

Papaku Agustinus Darmana dan Mamaku Lucia Adekku Yosefus Purbo Dwi Asmoro PSM Cantus Firmus

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

AUDIT OPERASIONAL FUNGSI PRODUKSI Studi Kasus di Virgin Cake & Bakery Ungaran

dan dimajukan untuk diuji pada tanggal 29 Mei 2015 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Melania Yuni Purwaningsih NIM : 112114093

Demi pengembangan ilmu pengetahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

AUDIT OPERASIONAL FUNGSI PRODUKSI Studi Kasus di Virgin Cake & Bakery Ungaran

beserta perangkat yang diperlukan. Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan

secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu memberikan royalty kepada saya selama tetap

mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat sebenarnya.

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyusun skripsi ini penulis mendapat bantuan, bimbingan dan arahan

dari berbagai pihak. Oleh sebab itu penulis mengucapkan terima kasih kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D., selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan bagi penulis untuk mengikuti segala proses dan kegiatan di kampus untuk berkembang secara akademik dan

non akademik.

2. Dr. Fr. Ninik Yudianti, M.Acc., QIA selaku Dosen Pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

3. Bapak Suteja AW dan Ibu Nanik, selaku pimpinan Virgin Cake & Bakery yang memberikan ijin untuk melakukan penelitian.

4. Segenap karyawan Virgin Cake & Bakery Ungaran yang telah banyak

membantu dengan bersedia diwawancarai dan mencarikan data yang

viii

5. Papa Agustinus Darmana dan Mama Lucia yang peduli pada pendidikan anaknya dan banyak mendorong serta mendoakan penulis hingga skripsi ini

dapat selesai.

6. Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya. Oleh

karena itu, penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 06 Mei 2015

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR ... xiii

ABSTRAK ... xiv

ABSTRACT ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 5

x

E. Sistematika Penulisan ... 6

BAB II TINJAUAN PUSTAKA ... 8

A. Pengauditan ... 8

B. Audit Operasional ... 9

C. Fungsi Produksi ... 16

D. Audit Operasional atas Fungsi Produksi ... 18

E. Kerangka Berfikir ... 23

BAB III METODE PENELITIAN ... 25

A. Jenis Penelitian ... 25

B. Waktu dan Tempat Penelitian ... 25

C. Subjek dan Objek Penelitian ... 25

D. Teknik Pengumpulan Data ... 26

E. Teknik Analisis Data ... 27

BAB 1V GAMBARAN UMUM PERUSAHAAN ... 31

A. Profil Perusahaan ... 31

B. Sejarah Perusahaan ... 31

C. Struktur Organisasi Perusahaan ... 32

D. Produk Perusahaan ... 35

BAB V ANALISIS DATA DAN PEMBAHASAN... 37

A. Melakukan Survei Pendahuluan ... 37

xi

C. Melaksanakan Audit ... 44

D. Melaporkan Temuan dalam Bentuk Laporan Audit ... 75

BAB VI PENUTUP ... 84

A. Kesimpulan ... 84

B. Keterbatasan Penelitian... 84

C. Saran ... 85

DAFTAR PUSTAKA ... 86

xii

DAFTAR TABEL

Halaman

Tabel 1. Perbandingan Tata Kerja Gudang dan Pelaksanaannya ... 44

Tabel 2. Cara Pembuatan Makanan yang Baik (CPMB) dan Pelaksanaannya ... 50

Tabel 3. Audit Perencanaan Produksi, Metode dan Standar, Organisasi Manajemen Produksi ... 53

Tabel 4. Audit Pengendalian Kualitas ... 60

Tabel 5. Audit Produktivitas dan Efisiensi ... 64

Tabel 6. Audit Tenaga Kerja ... 72

xiii

DAFTAR GAMBAR

Halaman

Gambar I. Proses Produksi ... 37

Gambar II. Flowchart Pengambilan Bahan Baku ... 38

Gambar III. Proses Produksi Pastry ... 40

Gambar IV. Proses Produksi Donat ... 41

Gambar V. Proses Produksi Cake ... 41

Gambar VI. Proses Produksi Bakery ... 42

Gambar VII. Nota Serah Terima Antar Gudang ... 47

Gambar VIII. Tanda Terima Barang... 48

Gambar IX. Nota Intern ... 49

xiv ABSTRAK

AUDIT OPERASIONAL FUNGSI PRODUKSI Studi Kasus di Virgin Cake & Bakery Ungaran

Melania Yuni Purwaningsih

NIM : 112114093

Universitas Sanata Dharma

Yogyakarta

2015

Tujuan penelitian ini untuk menganalisis temuan-temuan dan memberikan rekomendasi atas hasil audit operasional fungsi produksi. Pemecahan masalah pada proses produksi roti dapat dilakukan dengan baik jika faktor penyebab masalah telah diketahui. Salah satu cara yang dilakukan untuk mengidentifikasi faktor-faktor yang dapat menyebabkan kelancaran proses produksi roti terhambat yaitu dengan melakukan pendekatan audit operasional.

Jenis penelitian ini studi kasus. Data diperoleh dengan melakukan observasi, pengisian check list, wawancara, dan dokumentasi. Teknik analisis data dengan analisis deskriptif tahapan proses pelaksanaan audit operasional fungsi produksi.

Hasil penelitian menunjukkan bahwa pelaksanaan fungsi produksi secara ekonomis sudah cukup, secara efisien baik, dan secara efektif baik sekali. Proses audit telah dilakukan dan hasil temuan telah dilaporkan dalam bentuk laporan audit, serta telah diberikan rekomendasi kepada pihak perusahaan untuk perbaikan fungsi produksinya.

xv ABSTRACT

OPERATIONAL AUDIT OF PRODUCTION FUNCTION A Case Study at Virgin Cake & Bakery Ungaran

Melania Yuni Purwaningsih

NIM : 112114093

Universitas Sanata Dharma

Yogyakarta

2015

The aim of this research are to analyze the audit findings and to suggest recommendations for production function to the management. Problems in the production function will be resolved when the cause of the problems can be identified. Operational audits was one method to identify the problems.

The type of this research was a case study. Data was obtained by observation, check lists, interviews, and documentation. The data analysis technique used was descriptive analysis by performing operational audit process for production function.

The results showed that the implementation of production function from economic standpoint was good enough, in term of efficiency was good, and the effectiveness was very good. The audit process has been conducted and the findings have been reported in the form of audit reports, and recommendations were suggested to the company for the improvement of production function.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Manajemen setiap perusahaan harus meyakini bahwa salah satu faktor

kunci pencapaian keunggulan bersaing di dalam sebuah perusahaan adalah dengan memperhatikan faktor efisiensi, efektivitas, dan produktivitas di seluruh aktivitas operasi yang dijalankan. Memegang teguh prinsip-prinsip itu pada

hakikatnya berarti bahwa semua komponen atau satuan kerja dalam organisasi dituntut menggunakan berbagai dana, daya, sarana, dan prasarana kerja dengan

baik dan semaksimal mungkin. Menurut Siagian (2004: 4), “Dalam teori manajemen telah lama ditekankan bahwa dalam menjalankan roda perusahaan, terdapat lima M, yaitu manusia, modal, mesin, metode kerja, dan materi.” Selain

itu, terdapat faktor-faktor lain dalam mengelola suatu perusahaan yang juga harus digunakan dengan efisien dan efektif, seperti waktu, energi, dan informasi.

Seringkali perusahaan dihadapkan kepada suasana kelangkaan dalam pengadaan, penguasaan, dan pemilikan berbagai faktor tersebut namun tidak pernah ada alasan yang dapat digunakan sebagai dasar untuk membenarkan terjadinya

inefisiensi. Maka dari itu, diperlukanlah kegiatan audit untuk memperoleh bukti adanya inefisiensi dengan menggunakan semua faktor tersebut sebagai objek

Sebuah perusahaan yang semakin berkembang akan dituntut untuk berkembang pula dalam bidang pemeriksaan untuk memberikan evaluasi dan

perbaikan setiap aktivitas bisnisnya sehingga semakin baik dari waktu ke waktu. Pemeriksaan yang dilakukan tidak hanya terbatas pada pemeriksaan di bidang

transaksi keuangan perusahaan saja, melainkan juga pemeriksaan yang berkaitan dengan operasional perusahaan guna menghadapi tuntutan peningkatan efisiensi, efektivitas, dan produktivitas kerja. Menurut Bayangkara (2008: 2), “Audit

operasional adalah pengevaluasian terhadap efisiensi dan efektivitas operasi perusahaan.” Artinya, terjadi perkembangan baru dalam manajemen modern yang

menekankan pentingnya audit operasional. Melalui audit operasional, dapat diidentifikasi seluruh kegiatan, program, dan aktivitas yang masih memerlukan perbaikan sehingga dengan rekomendasi yang diberikan nantinya dapat dicapai

perbaikan atas pengelolaan berbagai program dan aktivitas pada perusahaan tersebut.

Adanya tekanan yang sangat kuat terhadap bisnis manufaktur saat ini, menuntut perusahaan untuk lebih cerdas dalam menjalankan operasinya. Fungsi produksi dan operasi yang mentransformasikan input menjadi output bertanggung

jawab untuk menghasilkan produk dalam kuantitas dan kualitas yang telah ditentukan, tepat waktu, dan memproses produk secara efektif dan efisien. Dalam

fungsi ini harus secara optimal menghubungkan kebutuhan pelanggan dengan kemampuan internal yang dimiliki perusahaan (Tebety, 2013: 1-2).

Perkembangan pasar yang terjadi telah mampu mendorong terciptanya

persaingan yang ketat diantara industri-industri. Hal ini membuka tantangan dan kesempatan tersendiri bagi industri pangan, khususnya bakery untuk

memenangkan dan menjadi pemimpin dari persaingan pasar yang terjadi. Untuk dapat bertahan dalam persaingan tersebut setiap industri, termasuk industri bakery harus mulai memfokuskan usahanya pada perbaikan mutu yang

berkesinambungan. Setiap industri harus mampu melakukan setiap pekerjaan dengan lebih baik dalam suatu sistem manajemen mutu dalam rangka

menghasilkan produk pangan, yaitu roti yang bermutu tinggi. Menurut Kristiana (2010: 3), “Kasus-kasus penyimpangan pangan seharusnya tidak perlu terjadi

apabila produk pangan diolah dengan prosedur pengolahan yang benar.”

Virgin Cake & Bakery berupaya menjaga mutu produk roti agar tetap sesuai dengan standar mutu yang telah ditetapkan oleh perusahaan berdasarkan

Badan Pengawas Obat dan Makanan (Badan POM). Tahapan-tahapan proses produksi diupayakan dilaksanakan dengan benar sesuai standar pengolahan perusahaan agar dapat dihasilkan produk yang sesuai dengan standar mutu produk

roti. Namun pada kenyataannya, produk roti yang dihasilkan tidak semuanya dapat memenuhi standar. Roti yang mengalami penyimpangan mutu tersebut

kelancaran produksi roti menjadi terganggu, dan pemborosan biaya produksi sehingga dapat berakibat pada ketidakpuasan konsumen.

Pemecahan masalah pada proses produksi roti dapat dilakukan dengan baik

jika faktor penyebab masalah telah diketahui. Salah satu cara yang dilakukan untuk mengidentifikasi faktor-faktor yang dapat menyebabkan kelancaran proses

produksi roti terhambat adalah dengan melakukan pendekatan audit operasional. Audit operasional yang dilakukan merupakan kajian atas setiap tahapan proses produksi roti maupun pelaksanaan prosedur operasi standar yang dapat

menyebabkan terjadinya kegagalan dan terhambatnya proses produksi. Melalui audit operasional yang dilakukan dapat diperoleh suatu evaluasi maupun masukan

perbaikan terhadap sistem mutu proses produksi roti yang berjalan di Virgin Cake & Bakery dengan harapan fungsi produksi berjalan dengan baik dan meningkatkan berbagai macam aspek fungsi produksi.

B. Rumusan Masalah

C. Tujuan Penelitian

Tujuan yang ingin dicapai melalui penelitian ini adalah menganalisis temuan-temuan dan memberikan rekomendasi atas hasil pelaksanaan audit

operasional pada fungsi produksi di Virgin Cake & Bakery Ungaran.

D. Manfaat Penelitian

Penelitian ini dapat bermanfaat bagi: 1. Perusahaan

Penelitian ini diharapkan dapat menjadi bahan evaluasi dan masukan perbaikan terhadap proses produksi yang berjalan di Virgin Cake & Bakery

Ungaran sehingga proses produksi menjadi semakin baik. 2. Universitas Sanata Dharma

Penelitian ini dapat menambah daftar referensi kepustakaan di

perpustakaan Universitas Sanata Dharma yang sebelumnya belum pernah ada. 3. Pembaca

Penelitian ini diharapkan dapat memberikan pengetahuan mengenai pelaksanaan audit operasional pada fungsi produksi.

4. Penulis

operasional. Selain itu, penulis mendapatkan banyak pengetahuan baru tentang pelaksanaan audit operasional pada fungsi produksi.

E. Sistematika Penulisan

Penelitian ini akan dilaporkan dengan menggunakan sistematika penulisan

sebagai berikut:

Bab I Pendahuluan

Bab ini menguraikan tentang latar belakang masalah, rumusan

masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II Tinjauan Pustaka

Bab ini menguraikan tentang teori-teori dan konsep yang berkaitan dengan penelitian. Selain itu, bab ini juga merumuskan kerangka

berfikir dari penelitian. Bab III Metode Penelitian

Bab IV Gambaran Umum Perusahaan

Bab ini menguraikan secara garis besar gambaran umum perusahaan yang diteliti, mulai dari sejarah perusahaan, bidang usaha, struktur

organisasi, dan produk usaha. Bab V Analisis Data dan Pembahasan

Bab ini menguraikan tentang tahap-tahap pelaksanaan audit operasional mulai dari memilih auditee, merencanakan audit, pelaksanaan audit, hingga melaporkan temuan audit saat penelitian.

Bab VI Penutup

Bab ini menguraikan tentang kesimpulan, keterbatasan penelitian, dan

8 BAB II

TINJAUAN PUSTAKA

A. Pengauditan

1. Pengertian Pengauditan

Menurut Jusup (2010: 11), “Pengauditan adalah suatu proses sistematis

untuk mendapatkan dan mengevaluasi bukti yang berhubungan dengan asersi tentang tindakan-tindakan dan kejadian-kejadian ekonomi secara obyektif

untuk menentukan tingkat kesesuaian antara asersi tersebut dengan kriteria yang telah ditetapkan dan mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan.”

2. Jenis-Jenis Audit

Menurut Jusup (2010: 15-17), audit pada umumnya dikelompokkan

menjadi tiga golongan, yaitu: audit laporan keuangan, audit kesesuaian, dan audit operasional. Pengertian ketiga jenis audit tersebut dibahas di bawah ini. a. Audit Laporan Keuangan

Audit laporan keuangan dilakukan untuk menentukan apakah laporan keuangan sebagai keseluruhan yaitu informasi kuantitatif yang akan

b. Audit Kesesuaian

Tujuan audit kesesuaian adalah untuk menentukan apakah pihak yang

diaudit telah mengikuti prosedur atau aturan tertentu yang ditetapkan oleh pihak yang berwenang.

c. Audit Operasional

Audit operasional adalah pengkajian (review) atas setiap bagian dari prosedur dan metoda yang diterapkan suatu organisasi dengan tujuan

untuk mengevaluasi efisiensi dan efektivitas. Hasil akhir dari suatu audit operasional biasanya berupa rekomendasi kepada manajemen untuk

perbaikan operasi.

B. Audit Operasional 1. Konsep dan Definisi

“Audit operasional adalah pengevaluasian terhadap efisiensi dan

efektivitas operasi perusahaan. Dalam konteks audit operasional, operasional meliputi seluruh operasi internal perusahaan yang harus dipertanggungjawabkan kepada berbagai pihak yang memiliki wewenang yang lebih tinggi” (Bayangkara, 2008: 2). Audit operasional dirancang secara

sistematis untuk mengaudit aktivitas, program-program yang diselenggarakan,

apakah sumber daya dan dana telah digunakan secara efisien, serta apakah tujuan dari program dan aktivitas yang telah direncanakan dapat tercapai dan tidak melanggar ketentuan aturan dan kebijakan yang telah ditetapkan

perusahaan.

Dalam audit internal, auditor melakukan penilaian secara independen

terhadap berbagai aktivitas dalam memberikan jasanya kepada perusahaan. Secara lengkap Institute of Internal Auditors (IIA) mendefinisikan internal auditing sebagai:

“An independent appraisal activity established within an organization to examine and evaluate its activities as a service to the organization. The object of internal auditing is to assist members in the organization in the effective discharge of their duties.”

Audit operasional memfokuskan penilaiannya pada efisiensi dan

efektivitas operasi suatu entitas. Lebih lanjut AICPA mendefinisikan operational auditing sebagai:

“A systematic review of an organization activities … in relation to specified objective. The purpose of the engagement may be: (a) to assess performance, (b) to identify opportunities for improvement, and (c) to develop recommendation for improvement or further action.”

Berdasarkan publikasi Institute of Internal Auditors (IIA), “Operational Auditing” didefinisikan sebagai berikut :

2. Tujuan Audit Operasional

Menurut Bayangkara (2008: 3), “Audit operasional bertujuan untuk

mengidentifikasi kegiatan, program, dan aktivitas yang masih memerlukan

perbaikan, sehingga dengan rekomendasi yang diberikan nantinya dapat dicapai perbaikan atas pengelolaan berbagai program dan aktivitas pada perusahaan tersebut.” Berkaitan dengan tujuan ini, titik berat audit diarahkan

terutama pada berbagai objek audit yang diperkirakan dapat diperbaiki di masa yang akan datang, di samping juga mencegah kemungkinan terjadinya

berbagai kerugian.

Institute of Internal Audit (IIA) dalam YPIA (2008: 15), menggariskan

bahwa tujuan dari audit operasional adalah:

a. Mereview dan menilai efektifitas desain dan aplikasi pengendalian internal.

b. Memastikan kepatuhan atas kebijakan, rencana, dan prosedur yang telah ditetapkan.

c. Memastikan keandalan data manajemen yang disusun oleh organisasi. d. Menilai kualitas kinerja pelaksanaan tanggung jawab.

e. Merekomendasikan perbaikan operasi.

3. Ruang Lingkup Audit Operasional

Sesuai dengan tujuannya, audit operasional dilaksanakan untuk meningkatkan ekonomisasi, efisiensi pengelolaan sumber daya, serta efektivitas pencapaian tujuan perusahaan. Oleh karena itu, “audit operasional

diarahkan untuk menilai secara keseluruhan pengelolaan operasional objek

audit, baik fungsi manajerial (perencanaan, pengorganisasian, pengarahan, dan pengendalian) maupun fungsi-fungsi bisnis perusahaan yang secara keseluruhan ditujukan untuk mencapai tujuan perusahaan” (Bayangkara,

2008: 15). Bagaimana pengelolaan berbagai program/aktivitas pada setiap fungsi bisnis perusahaan, apakah sudah dikelola dengan prinsip-prinsip

kehematan, efisiensi, dan secara efektif dapat mencapai tujuannya? Hal ini merupakan kajian dari audit operasional.

4. Tahap-Tahap Audit Operasional

Menurut Boynton et al. (2003: 499-503), ada lebih banyak tahap dalam audit operasional daripada dalam audit laporan keuangan. Setiap tahap dalam

audit operasional dijelaskan pada bagian berikut ini: a. Melaksanakan Survei Pendahuluan

Pelaksanaan audit operasional dimulai dengan studi (atau survei)

pendahuluan terhadap obyek audit dalam entitas untuk mengidentifikasi aktivitas yang mempunyai potensi audit tertinggi dilihat dari segi

studi pendahuluan ini adalah memperoleh pemahaman yang komprehensif mengenai struktur organisasional entitas serta karakteristik operasinya. Selain itu, auditor juga harus memahami industri tempat entitas beroperasi

serta sifat dan luas peraturan pemerintah yang berlaku. Selanjutnya perhatian difokuskan pada aktivitas, unit, atau fungsi yang akan diaudit.

b. Merencanakan Audit

Perencanaan audit yang cermat sangat penting baik bagi efektivitas maupun efisiensi audit operasional. Landasan utama dari perencanaan

audit adalah pengembangan program audit, yang harus dibuat sesuai dengan keadaan auditee yang ditemui pada tahap studi pendahuluan audit.

Seperti dalam audit laporan keuangan, program audit berisi seperangkat prosedur yang dirancang untuk memperoleh bukti yang berkaitan dengan satu atau lebih tujuan. Bukti yang diperiksa biasanya didasarkan pada

sampel data. Jadi, dalam perencanaan audit harus dipertimbangkan penggunaan teknik-teknik sampling statistik. Perencanaan audit juga

mencakup pemilihan tim audit dan penjadwalan pekerjaan. c. Melaksanakan Audit

Selama melaksanakan audit, auditor secara ekstensif harus mencari

fakta-fakta yang berhubungan dengan masalah yang teridentifikasi dalam auditee selama studi pendahuluan. Pelaksanaan audit adalah tahap yang

disebut sebagai melakukan audit yang mendalam. Dalam suatu audit operasional, auditor sangat mengandalkan pada pengajuan pertanyaan dan pengamatan. Pendekatan yang biasa dilakukan adalah mengembangkan

kuesioner untuk auditee dan menggunakannya sebagai dasar untuk mewawancarai personil auditee. Dari pengajuan pertanyaan, auditor

berharap akan memperoleh pendapat, komentar, dan usulan tentang pemecahan masalah. Wawancara yang efektif sangat penting dalam audit operasional. Melalui pengamatan terhadap personil auditee, auditor akan

dapat mendeteksi inefisiensi dan kondisi-kondisi lainnya yang ikut menyebabkan masalah ini. Auditor juga harus menggunakan analisis

dalam audit operasional. Untuk tujuan ini, analisis itu harus melibatkan studi dan pengukuran kinerja aktual dalam hubungannya dengan kriteria tertentu. Kriteria ini dapat dikembangkan secara internal oleh entitas

seperti sasaran produktivitas dan anggaran yang ditetapkan. Atau, kriteria ini dapat berasal dari luar entitas berupa standar industri atau diturunkan

d. Melaporkan Temuan dalam Bentuk Laporan Audit

Audit operasional serupa dengan jenis-jenis audit lainnya karena produk akhir dari audit adalah laporan audit. Laporan audit operasional harus

memuat:

1) Suatu pernyataan tentang tujuan dan ruang lingkup audit

2) Uraian umum mengenai pekerjaan yang dilakukan dalam audit

3) Ikhtisar temuan-temuan yang meliputi kriteria, penyebab, dan dampak (Andayani, 2008: 120)

4) Rekomendasi perbaikan 5) Komentar auditee

e. Melakukan Tindak Lanjut

Tahap terakhir dalam audit operasional adalah tahap bagi auditor untuk menindaklanjuti tanggapan auditee terhadap laporan audit. Idealnya,

kebijakan entitas sebaiknya mengharuskan manajer unit yang diaudit untuk melaporkan secara tertulis selama periode waktu yang ditetapkan.

C. Fungsi Produksi

1. Pengertian Proses Produksi

“Proses produksi dapat diartikan sebagai cara untuk menciptakan atau

menambah kegunaan suatu barang atau jasa dengan memanfaatkan sumber-sumber (tenaga kerja, mesin-mesin, dan sebagainya) yang tersedia” (Akmal,

2009: 247). Produksi sebagai suatu istilah, diartikan sebagai semua kegiatan atau kejadian di mana, bahan-bahan dikombinasikan atau dimodifikasikan menurut cara tertentu dengan menggunakan sarana dan peralatan yang sesuai.

Ruang lingkup proses produksi ini sering pula disebut sebagai proses pabrikasi.

Kegiatan produksi dapat mencakup berbagai aspek luas. Kenyataan mengenai adanya berbagai macam pabrik dengan sejumlah besar jenis-jenis produknya yang berlainan menyadarkan kita betapa luasnya variasi proses

produksi dan betapa sulit menggambarkannya secara umum. Walaupun demikian terdapat ciri atau karakteristik umum perusahaan industri, yakni

adanya pemakaian bahan dan tenaga kerja, penggunaan sarana dan peralatan, serta kegiatan mengkombinasikan seluruh unsur tersebut dengan cara tertentu sehingga menghasilkan produk yang siap untuk digunakan dalam memenuhi

2. Pentingnya suatu Proses Produksi

Tingkatan pentingnya proses produksi akan berlainan sesuai dengan jenis perusahaan. Untuk jenis perusahaan manufaktur, proses produksi

merupakan bagian kegiatan perusahaan yang sangat penting, baik ditinjau dari besarnya biaya yang dikeluarkan maupun dari banyaknya jumlah orang yang

terlibat di dalamnya.

Proses produksi juga merupakan bidang yang cukup rumit, karena banyaknya aktivitas di dalamnya yang harus dilaksanakan, seperti berbagai

aktivitas yang berkaitan dengan cara mendapatkan dan mengolah bahan, perolehan sarana dan peralatan yang akan digunakan, dan program latihan

yang diperlukan untuk para pegawai. Dari berbagai segi dalam kegiatan produksi diperlukan pemindahan bahan-bahan, penggunaan mesin-mesin, supervisi terhadap para pegawai, koordinasi berbagai subkegiatan,

inspeksi-inspeksi, pengepakan, quality control, dan penggiriman produk jadi. Mengenai koordinasi dengan berbagai kegiatan lain dalam perusahaan seperti

3. Siklus Proses Produksi dan Aspek Pengendaliannya

Walaupun corak kegiatan produksi berlainan satu dengan yang lain, namun kita dapat mengidentifikasikan pola siklus beserta tahap-tahap dalam

siklus tersebut. Tahap-tahap tersebut mencakup:

a. Penentuan permintaan akan produk-produk yang dapat dipasok melalui

proses produksi. Atau dengan kata lain, menentukan apa yang akan diproduksi dan kapan akan diproduksi.

b. Penetapan rencana produksi yang lebih spesifik.

c. Pengadaan masukan untuk melaksanakan kegiatan produksi.

d. Penerimaan, pemasangan, dan pengujian mesin dan peralatan, serta

percobaan proses produksi.

e. Pelaksanaan proses produksi yang sebenarnya.

f. Pengiriman produk-produk selesai untuk digunakan sendiri atau dijual

kepada para pelanggan.

D. Audit Operasional atas Fungsi Produksi

Peranan pemeriksaan intern dalam proses produksi pada dasarnya adalah ikut serta mendorong terciptanya manajemen produksi yang ideal. Jasa yang

terhadap kebijaksanaan-kebijaksanaan dan prosedur-prosedur maupun untuk mendapatkan dasar bagi upaya perbaikan manajemen produksi.

Menurut Bayangkara (2008: 16), audit operasional pada fungsi ini

bertujuan untuk melakukan pengujian terhadap ketaatan perusahaan dalam menerapkan berbagai aturan dan kebijakan yang telah ditetapkan dalam operasi

perusahaan. Di samping itu, audit pada fungsi ini juga ditujukan untuk menilai ekonomisasi dan efisiensi pengelolaan sumber daya dan efektivitas pencapaian tujuan perusahaan. Ruang lingkup audit ini meliputi:

1. Perencanaan produksi

Rencana produksi dan operasi mengakomodasi rencana fungsi-fungsi

bisnis lain, yang merupakan penjabaran dari rencana pencapaian tujuan perusahaan secara keseluruhan. Rencana induk produksi dan operasi mencerminkan berbagai usaha yang akan dilakukan untuk memuaskan

kebutuhan pasar dengan mengoptimalkan penggunaan sumber dayanya. Rencana ini akan menjadi pedoman produksi dan operasi dalam periode

tertentu.

Penyusunan rencana induk harus didasarkan pada ketersediaan kapasitas dan rencana penggunaannya, peluang dan ancaman yang dihadapi dan

usaha-usaha untuk melakukan perbaikan berkelanjutan untuk meningkatkan efektivitas dan efisiensi. Menurut Bayangkara (2008: 181) suatu rencana

a. Jadwal induk produksi

1) Bagaimana menerjemahkan ramalan penjualan dan jadwal produksi sehingga dapat memenuhi kebutuhan konsumen.

2) Jadwal produksi optimal yang meminimalkan biaya persediaan dan biaya set up produksi.

3) Tingkat persediaan yang optimal.

4) Meminimalkan over time dan idle time resources.

5) Penilaian terhadap total biaya produksi atas jadwal induk produksi

yang dibuat yang tercermin pada anggaran produksi. b. Penilaian atas penggunaan kapasitas produksi

c. Tingkat persediaan

d. Perencanaan keseimbangan lintas produksi (Tunggal, 1995: 159) 1) Adakah indikasi terjadinya bottleneck dalam lini produksi.

2) Bagaimana keseimbangan loading operator dan mesin dalam lini produksi.

2. Pengendalian kualitas (quality control)

“Pengendalian kualitas adalah kegiatan untuk memastikan apakah

kebijaksanaan dalam hal mutu (standar) dapat tercermin dalam hasil akhir”

(Assauri, 2008: 299). Dengan kata lain, pengendalian kualitas merupakan usaha untuk mempertahankan mutu/kualitas dari produk yang dihasilkan, agar

pimpinan perusahaan. Dalam pengendalian kualitas ini, semua prestasi produk dicek menurut standar, dan semua penyimpangan-penyimpangan dari standar dicatat serta dianalisis dan semua penemuan-penemuan dalam hal ini

digunakan sebagai umpan balik untuk pelaksana sehingga mereka dapat melakukan tindakan-tindakan perbaikan untuk produksi pada masa-masa yang

akan datang.

3. Produktivitas dan efisiensi

“Produktivitas dan mutu seringkali sangat berhubungan” (Stevenson dan

Chuong, 2014: 15). Mutu yang buruk dapat mempengaruhi produktivitas. Efisiensi produksi dan operasi adalah sesuatu yang mutlak dan harus menjadi

budaya kerja pada setiap bagian yang terlibat dalam proses produksi dan operasi. Pengendalian produksi dan operasi meliputi pengendalian terhadap keseluruhan komponen dan tahapan dalam proses produksi mulai dari

penanganan bahan baku sampai dengan penanganan penyerahan produk jadi ke gudang. Menurut Bayangkara (2008: 187), secara rinci pengendalian

tersebut meliputi:

a. Pengendalian bahan baku b. Pengendalian transformasi

4. Metode dan standar kerja

Metode dan standar pekerjaan di dalam kegiatan pengolahan merupakan salah satu alat pengawasan atau pengendalian. Dengan menetapkan suatu

standar sebagai sasaran yang akan dicapai maka pengawasan atau pengendalian akan dapat dilakukan yaitu dengan membandingkan prestasi kerja terhadap standar pekerjaan tersebut. “Standar kerja dapat berupa standar

waktu penyelesaian satu satuan produk, standar jumlah satuan produk yang harus dibuat selama satu kurun waktu, atau jumlah satuan produk yang rusak dari sejumlah satuan produk yang dihasilkan” (Pardede, 2005: 342).

5. Pemeliharaan peralatan

Pemeliharaan peralatan dan fasilitas produksi bertujuan untuk memastikan bahwa semua peralatan dan fasilitas produksi ada dalam keadaan siap untuk melaksanakan proses produksi sesuai dengan ketentuan penggunaannya. “Desain dan penempatan peralatan yang tepat menjadi faktor

utama berjalannya proses produksi secara efektif dan efisien serta mampu

menghasilkan produk tepat sesuai dengan yang telah dijadwalkan” (Bayangkara, 2008: 190).

6. Organisasi manajemen produksi dan operasi

Dalam membentuk organisasi manajemen produksi dan operasi yang baik, sebuah perusahaan harus mengelola tenaga kerja dan merancang

Menurut Heizer dan Render (2009: 596), seiring memusatkan perhatian pada strategi sumber daya manusia, kita juga harus memastikan bahwa orang-orang:

a. Diberdayakan secara efisien dalam batas-batas keputusan manajemen operasi lainnya

b. Memiliki kualitas lingkungan kerja yang memadai dalam atmosfer yang penuh dengan komitmen dan kepercayaan satu sama lain.

7. Plant dan Layout

“Plant dan Layout adalah fase yang termasuk dalam desain suatu sistem

produksi” (Assauri, 2008: 81). Tujuan layout adalah untuk mengembangkan

sistem produksi sehingga dapat mencapai kebutuhan kapasitas dan kualitas dengan rencana yang paling ekonomis. Plant dan layout yang baik dapat diartikan sebagai penyusunan yang teratur dan efisien semua fasilitas pabrik

dan buruh yang ada di dalam pabrik.

E. Kerangka Berfikir Penelitian

Penelitian ini dimulai dengan melihat proses produksi perusahaan dan mengetahui Standard Operating Procedure (SOP) yang digunakan oleh

perusahaan. Berdasarkan proses produksi dan SOP yang dilaksanakan perusahaan tersebut, dilakukan audit operasional pada fungsi produksi yang akan

temuan-temuan audit yang dilaporkan, nantinya akan diberikan rekomendasi dan perbaikan pada fungsi produksi perusahaan agar menjadi semakin baik.

Proses Produksi

Standard Operating Procedure (SOP)

Pelaksanaan Audit Operasional pada Fungsi

Produksi

Melaporkan Temuan

25 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan penulis dalam penelitian ini adalah studi kasus. Kesimpulan dari hasil penelitian studi kasus hanya berlaku untuk objek

penelitian yang diteliti saja. Keuntungan dari studi kasus ini antara lain adalah penelitian dapat lebih mendalam, sehingga dapat menjawab mengapa keadaan itu

terjadi dan peneliti diharapkan dapat menemukan hubungan-hubungan yang tadinya diharapkan (Umar, 2007: 23).

B. Waktu dan Tempat Penelitian

Penelitian ini dilakukan pada Bulan Februari-Maret 2015. Penelitian

dilakukan di Virgin Cake & Bakery yang berlokasi di jalan Diponegoro nomor 297 Ungaran, Jawa Tengah.

C. Subjek dan Objek Penelitian

Dalam penelitian ini, yang menjadi subjek penelitian adalah koordinator

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

sebagai berikut: 1. Observasi

Observasi merupakan teknik atau pendekatan untuk mendapatkan data primer dengan cara mengamati langsung objek datanya (Jogiyanto, 2010: 89-90). Dalam pelaksanaan audit operasional, penulis akan berpegang pada

observasinya sendiri atas aktivitas-aktivitas dan kondisi-kondisi dalam perusahaan (Wirakusumah, 1983: 161).

2. Check list

Check list adalah pengumpulan data dengan cara membuat sebuah daftar, di

mana responden tinggal membubuhkan tanda check (√) pada kolom yang

sesuai (Arikunto, 2006: 152). Check list akan digunakan untuk mencocokkan kesesuaian antara Standard Operating Procedure (SOP) yang ada di

perusahaan dengan keadaan operasional yang dijalankan serta program-program audit operasional pada fungsi produksi.

3. Wawancara

Wawancara adalah komunikasi dua arah untuk mendapatkan data dari responden (Jogiyanto, 2010: 93). Wawancara akan digunakan untuk

Resource Development (HRD) dan proses produksi dari setiap koordinator

yang ada di unit produksi Virgin Cake & Bakery Ungaran. 4. Dokumentasi

Dokumentasi adalah teknik pengumpulan data dokumen-dokumen yang sudah dimiliki perusahaan yang berkaitan dan berhubungan dengan penelitian.

Dokumentasi akan digunakan untuk memperoleh data mengenai SOP proses produksi dan dokumen-dokumen yang berkaitan dengan proses produksi di Virgin Cake & Bakery Ungaran mulai dari permintaan bahan baku di gudang

hingga nota pesanan dari konsumen.

E. Teknik Analisis Data

Untuk menjawab rumusan masalah dalam penelitian, teknik analisis yang akan dilakukan adalah dengan melakukan proses audit operasional pada fungsi

produksi di Virgin Cake & Bakery Ungaran. Tahap-tahap pelaksanaan audit operasional tersebut adalah sebagai berikut:

1. Melaksanakan Survei Pendahuluan

Pelaksanaan audit operasional dimulai dengan studi pendahuluan terhadap fungsi produksi untuk mengidentifikasi aktivitas yang mempunyai potensi

untuk dilakukan audit operasional dilihat dari segi perbaikan efektivitas, efisiensi, dan penghematan operasi di Virgin Cake & Bakery Ungaran. Titik

struktur organisasi perusahaan serta karakteristik operasinya. Analisis data yang akan dilakukan untuk tahap ini adalah mendeskripsikan proses produksi. Bagaimana proses produksi yang dilakukan di Virgin Cake & Bakery

Ungaran dideskripsikan berdasarkan pengamatan langsung terhadap proses produksi dan hasil wawancara dengan setiap koordinator yang ada di unit

produksi.

2. Merencanakan Audit

Perencanaan audit yang dilakukan mencakup penjabaran SOP yang digunakan

perusahaan dalam proses produksinya serta pengembangan program audit yang dibuat sesuai dengan keadaan auditee yang ditemui pada tahap studi

pendahuluan audit. Analisis data yang akan dilakukan untuk tahap ini adalah pembuatan kertas kerja audit dan program audit fungsi produksi Virgin Cake & Bakery Ungaran.

3. Melaksanakan Audit

Analisis data yang akan dilakukan untuk tahap ini adalah:

a. Membandingkan proses produksi yang dilakukan dengan SOP yang digunakan

Penulis mencocokkan check list yang berisi pernyataan SOP

perusahaan dengan keadaan sebenarnya proses produksi di Virgin Cake & Bakery Ungaran. Check list pernyataan pada kolom “Ya”, berarti

check list pernyataan pada kolom “Tidak” berarti pernyataan dalam SOP

tidak dilaksanakan dalam proses produksi.

Check list pernyataan SOP akan dijumlahkan dan dikelompokkan

berapa banyak jawaban “Ya” dan “Tidak”. Hasil dari pengelompokan

tersebut akan dianalisis untuk mengetahui bagaimana proses produksi

Virgin Cake & Bakery Ungaran dan kesesuaiannya dengan SOP dengan mendeskripsikan setiap poin jawaban. Menurut Spillane (2008: 98), “Tujuan dari studi deskriptif adalah mempelajari aspek siapa, apa, bilamana, dan bagaimana dari suatu topik”.

Hasil analisis dari check list tidak terbatas untuk mengetahui saja,

namun hingga tahap analisis bagaimana implementasi dari SOP tersebut dan mengapa jawaban dari check list lebih banyak mengacu pada poin tertentu.

b. Melakukan audit operasional pada fungsi produksi

Penulis melakukan audit operasional pada fungsi produksi

berdasarkan check list terlampir yang berisi program audit yang dikombinasi dari berbagai sumber. Analisis hasil audit operasional dilakukan berdasarkan index check list, yaitu dengan menghitung total jawaban “Ya” dibagi total pernyataan dalam check list dikali seratus

semakin tinggi index check list, maka semakin baik pelaksanaan proses audit operasional pada fungsi produksi di Virgin Cake & Bakery Ungaran. c. Analisis Hasil Audit

Analisis hasil audit disimpulkan berdasarkan range persentase index check list sebagai berikut:

50% - 65% cukup 66% - 80% baik

81% - 100% baik sekali

Hasil persentase index check list di bawah 50% dianggap masih buruk dalam pelaksanaan. Kriteria ini ditentukan oleh penulis sendiri

karena belum ada standar baku terkait penilaian baik tidaknya pelaksanaan fungsi produksi suatu perusahaan.

4. Melaporkan Temuan dalam Bentuk Laporan Audit

Analisis data yang akan dilakukan untuk tahap ini adalah membuat laporan audit operasional berdasarkan informasi yang telah diperoleh sesuai dengan

tahapan-tahapan audit yang dilakukan. Penulis akan mengorganisasikan laporan hasil audit berdasarkan apa yang dilakukan dan yang ditemukan selama melaksanakan tahapan-tahapan audit operasional pada fungsi produksi

31 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Profil Perusahaan

Nama Perusahaan : Virgin Cake & Bakery

Alamat : Jln. Diponegoro No. 297 Ungaran, Jawa Tengah

Produk : Berbagai macam jenis kue

B. Sejarah Perusahaan

Virgin Cake & Bakery merupakan sebuah usaha kecil yang kini berubah menjadi industri bakery yang cukup besar di daerah Jawa Tengah (Kristanti:

2013). Usaha ini dirintis oleh Bapak Suteja AW bersama dengan istrinya Ibu Nanik sejak tahun 1999 di daerah perumahan di kota Semarang (Liputan 6: 2009). Bermula dari industri rumahan yang memanfaatkan garasi kosong di samping

rumah dengan luas hanya 4x12 meter, dan produknya berupa roti manis buatan sendiri seharga Rp1.000,00 hingga Rp2.000,00 (Novianti: 2013).

Setelah merintis usaha selama 12 tahun, tepatnya pada tahun 2011 usaha Bapak Suteja dan istrinya berkembang pesat. Virgin Cake & Bakery membuka cabang berupa toko dan pabrik yang cukup besar di Ungaran di atas lahan seluas

kue tradisional, dan kue kering. Karyawan yang bekerja di Virgin Cake & Bakery baik di Semarang maupun Ungaran mencapai sekitar 200 karyawan (Setiyono: 2014). Usaha yang begitu berkembang pesat ini mengusung tiga konsep, yaitu rasa, harga,

dan pelayanan (Haryanto: 2013).

C. Struktur Organisasi Perusahaan

Virgin Cake & Bakery merupakan perusahaan perseorangan yang belum memiliki struktur organisasi secara baku. Secara umum pembagian di perusahaan

meliputi bagian-bagian di bawah ini untuk setiap cabang: 1. Pemilik perusahaan

Langsung mengkoordinir pabrik dan toko baik di Semarang maupun di Ungaran.

2. Bagian Officer

a. Administrasi Keuangan

Bertanggungjawab atas segala macam pencatatan dan pengelolaan

keuangan cabang.

b. Human Resource Development (HRD)

Bertanggungjawab atas perekrutan karyawan, magang, dan kunjungan dari

3. Bagian Toko

a. Sales Promotion Girl (SPG)

Bertugas untuk menata kue di toko dan melayani konsumen.

b. Kasir

Bertugas untuk melayani konsumen yang melakukan pembayaran di toko.

c. Customer Service (CS)

Bertugas untuk melayani komplain dari konsumen dan membuat nota order konsumen.

d. Order

Bertugas untuk melayani pesanan dari konsumen dalam jumlah besar dan

menyampaikan kepada bagian produksi untuk diproses. 4. Bagian Produksi

a. Bagian Gudang

Bertanggungjawab atas keluar masuknya bahan baku semua aktivitas produksi dan toko.

b. Bagian Basahan

Bertugas untuk memproduksi semua jenis kue tradisional seperti arem-arem, wingko, lapis, bolu kukus, puding, dan semua jenis isian untuk kue.

c. Bagian Pastry & Donat

d. Bagian Cake

Bertugas untuk memproduksi berbagai macam cake, lapis legit, dan bikang ambon.

e. Bagian Bakery

Bertugas untuk memproduksi berbagai macam bakery dan roti tawar.

f. Bagian Kemas

Bertanggungjawab untuk proses akhir pembungkusan semua jenis produk. g. Bagian Berita Acara (BA) dan Barcode (BC)

Bertanggungjawab untuk pengecekan akhir produk sebelum masuk toko maupun pemenuhan pesanan dan pemasangan kode serta barkot harga.

5. Bagian Lain-lain a. Teknisi Mesin

Bertugas untuk memeriksa kondisi mesin setiap satu minggu sekali dan

bertanggungjawab untuk memperbaiki mesin bila ada kerusakan. b. Penataan Ruangan

Bertugas untuk menata layout di bagian produksi. c. Perawatan Gedung

Bertugas untuk memeriksa kerusakan-kerusakan yang ada di gedung

d. Pengelola Limbah

Bertanggungjawab untuk mengolah limbah yang dihasilkan dari proses produksi.

e. Penata Taman

Bertanggungjawab untuk penataan taman dan perawatan taman yang ada

di kawasan Virgin Cake & Bakery. f. Bagian Cuci Loyang

Bertugas untuk mencuci dan membersihkan kembali loyang-loyang yang

telah digunakan untuk proses produksi. g. OB

Bertanggungjawab untuk kebersihan baik di kantor, toko, maupun pabrik Virgin Cake & Bakery.

h. Satpam

Bertanggungjawab atas keamanan di kawasan Virgin Cake & Bakery.

D. Produk Perusahaan

Virgin Cake & Bakery Ungaran memproduksi berbagai macam produk kue yang dikelompokkan sesuai dengan jenisnya. Produk-produk tersebut adalah:

1. Basahan

Produk basahan ini identik dengan makanan tradisional yang hanya bertahan

acara-acara seperti rapat, seminar, dan sebagainya. Produk bahasan masih dibagi lagi menjadi beberapa kelompok, yaitu:

a. Basahan Pedas: resoles, arem-arem, bola mie, kalimutu, kroket, lumpia,

macroni, martabak, pastel, rogut, sosis, tahu bakso.

b. Basahan Manis: banana roll, cassava, dadar gulung, getas, klepon, lapis,

lemper, mendut, nogosari, onde-onde, pie, putu ayu, semar mendem, sumping, sus, talam, timus, wajik, wingko.

c. Bolu Kukus: berbagai macam ukuran dan warna

d. Puding: berbagai macam kemasan dan pilihan rasa 2. Pastry dan Donat

Produk pastry berupa aneka macam pastry dengan berbagai bentuk dan rasa. Sedangkan untuk produk donat berupa aneka macam donat dengan berbagai ukuran dan rasa.

3. Cake

Produk cake berupa berbagai jenis cake dan ukuran serta rasa yang bervariasi.

Jenis produk cake yang tersedia, yaitu cake zebra, sponge, chiffon, marmer cake, bolu, roll, brownies, lapis legit, dan bikang ambon.

4. Bakery

37 BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Melakukan Survei Pendahuluan

Berikut adalah deskripsi proses produksi di Virgin Cake & Bakery Ungaran yang diperoleh dari hasil observasi dan wawancara sebagai studi

pendahuluan tahap audit operasional:

Secara umum proses produksi merupakan proses mengubah bahan baku menjadi produk jadi. Proses produksi di Virgin Cake & Bakery Ungaran terdiri

dari pengambilan bahan baku di gudang, pengolahan bahan, hingga proses kemas produk jadi. Secara rinci untuk setiap bagian dijelaskan sebagai berikut:

Gambar I: Proses Produksi

Sumber: Virgin Cake & Bakery

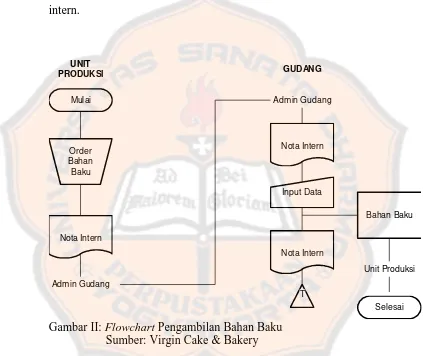

1. Pengambilan Bahan Baku

Proses produksi dimulai dari pengambilan bahan baku di gudang. Bahan

baku yang akan digunakan dicatat di dalam sebuah nota intern pengambilan barang gudang. Nota intern tersebut dibuat oleh koordinator produksi setiap bagian dengan mencatat bahan yang dibutuhkan berupa jenis barang dan

koordinator produksi bagian tersebut. Nota intern yang telah ditandatangani kemudian diberikan kepada admin gudang untuk langsung diproses dan ditukar dengan bahan baku yang dibutuhkan sesuai yang tercatat dalam nota

intern.

UNIT

PRODUKSI GUDANG

Order Bahan Baku

Nota Intern

Admin Gudang

Admin Gudang

Nota Intern

Input Data

Nota Intern

T

Bahan Baku

Unit Produksi

Selesai Mulai

Gambar II: Flowchart Pengambilan Bahan Baku Sumber: Virgin Cake & Bakery

Pengambilan bahan baku ini dilakukan langsung oleh pihak karyawan

bagian gudang. Koordinator maupun karyawan produksi tidak boleh mengambil sendiri bahan yang ada digudang. Dengan alasan pengendalian internal terhadap keamanan gudang, koordinator maupun karyawan bagian

2. Pengolahan Bahan

Proses produksi setelah bahan baku yang dibutuhkan tersedia adalah mengolahnya menjadi produk jadi. Pengolahan bahan di Virgin Cake &

Bakery Ungaran dibagi menjadi beberapa bagian sesuai dengan spesialisasi jenis produk yang akan dihasilkan. Pembagian tersebut adalah sebagai

berikut:

a. Area Basahan

Proses pengolahan bahan di area basahan disesuaikan dengan produknya.

Area basahan ini identik dengan pengolahan produk makanan tradisional. Pengolahan bahan di area basahan masih dibagi lagi menjadi

bagian-bagian kecil, yaitu bagian-bagian gorengan, bagian-bagian arem-arem, bagian-bagian isian, bagian pisang, bagian kelapa, bagian puding, dan bagian bolu kukus. Area basahan bertanggungjawab untuk mengolah bahan menjadi produk jadi

sekaligus mengemasnya, kecuali untuk produk arem-arem dan bolu kukus yang dikemas oleh bagian kemas. Selain itu, area basahan juga

bertanggungjawab untuk mengolah semua jenis isian yang digunakan untuk semua area produksi.

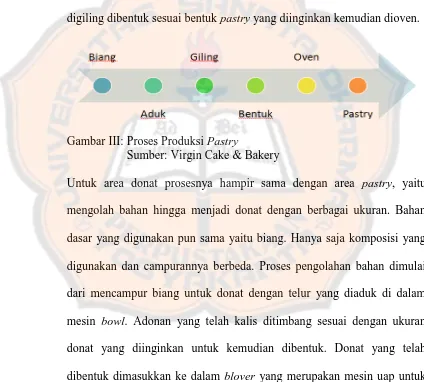

b. Area Pastry dan Donat

Area pastry mengolah bahan hingga menjadi produk jadi berbagai jenis pastry. Bahan dasar yang digunakan untuk setiap produksi termasuk

tepung yang telah ditakar dengan campuran bahan rahasia perusahaan sesuai dengan jenis adonan yang akan dibuat. Proses pengolahan adonan pastry dimulai dengan mengaduk biang menjadi adonanan pasir, atau

biasa disebut adonan setengah kalis. Kemudian adonan tersebut digiling menjadi lembaran-lembaran dengan mesin seater. Adonan yang telah

digiling dibentuk sesuai bentuk pastry yang diinginkan kemudian dioven.

Gambar III: Proses Produksi Pastry

Sumber: Virgin Cake & Bakery

Untuk area donat prosesnya hampir sama dengan area pastry, yaitu

mengolah bahan hingga menjadi donat dengan berbagai ukuran. Bahan dasar yang digunakan pun sama yaitu biang. Hanya saja komposisi yang

digunakan dan campurannya berbeda. Proses pengolahan bahan dimulai dari mencampur biang untuk donat dengan telur yang diaduk di dalam mesin bowl. Adonan yang telah kalis ditimbang sesuai dengan ukuran

donat yang diinginkan untuk kemudian dibentuk. Donat yang telah dibentuk dimasukkan ke dalam blover yang merupakan mesin uap untuk

Gambar IV: Proses Produksi Donat

Sumber: Virgin Cake & Bakery

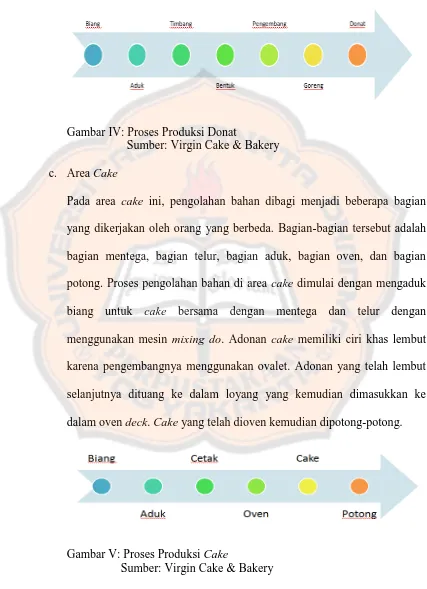

c. Area Cake

Pada area cake ini, pengolahan bahan dibagi menjadi beberapa bagian

yang dikerjakan oleh orang yang berbeda. Bagian-bagian tersebut adalah bagian mentega, bagian telur, bagian aduk, bagian oven, dan bagian potong. Proses pengolahan bahan di area cake dimulai dengan mengaduk

biang untuk cake bersama dengan mentega dan telur dengan menggunakan mesin mixing do. Adonan cake memiliki ciri khas lembut

karena pengembangnya menggunakan ovalet. Adonan yang telah lembut selanjutnya dituang ke dalam loyang yang kemudian dimasukkan ke dalam oven deck. Cake yang telah dioven kemudian dipotong-potong.

Gambar V: Proses Produksi Cake

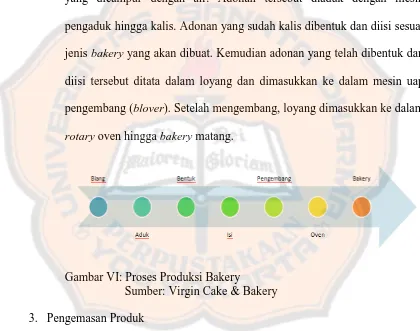

d. Area Bakery

Area bakery dalam pengolahan bahan juga dibagi menjadi beberapa bagian, yaitu bagian aduk, bagian bentuk, dan bagian isi. Proses

pengolahan dimulai dengan membuat adonan berupa biang untuk bakery yang dicampur dengan air. Adonan tersebut diaduk dengan mesin

pengaduk hingga kalis. Adonan yang sudah kalis dibentuk dan diisi sesuai jenis bakery yang akan dibuat. Kemudian adonan yang telah dibentuk dan diisi tersebut ditata dalam loyang dan dimasukkan ke dalam mesin uap

pengembang (blover). Setelah mengembang, loyang dimasukkan ke dalam rotary oven hingga bakery matang.

Gambar VI: Proses Produksi Bakery

Sumber: Virgin Cake & Bakery

3. Pengemasan Produk

Proses akhir dari produksi di Virgin Cake & Bakery Ungaran adalah

pengemasan produk. Produk yang telah jadi dari bagian pengolahan bahan kemudian dikemas sesuai dengan jenisnya. Area pengemasan produk dibagi menjadi beberapa bagian, yaitu bagian topping kue dan plastik, bagian kemas

produk dicek oleh bagian Berita Acara (BA) sebelum ditata ditoko maupun diberikan pada pemesan. Produk yang sesuai dan layak kemudian dipasang barcode harga oleh bagian Barcode (BC) untuk selanjutnya dapat ditata di

toko maupun diserahkan kepada pemesan.

B. Merencanakan Audit

Dalam menjalankan proses produksinya, Virgin Cake & Bakery Ungaran tidak memiliki SOP proses produksi secara tertulis yang dibuat oleh manajemen

perusahaan. Sebagai acuan, Virgin Cake & Bakery menggunakan standar Balai POM berupa cara pembuatan makanan yang baik (CPMB) serta untuk aturan

yang berlaku di gudang bahan baku, Virgin Cake & Bakery Ungaran memiliki tata kerja gudang secara tertulis. Oleh sebab itu, penulis mengambil pernyataan dalam dokumentasi CPMB dan tata kerja gudang sebagai program audit serta

menyusun program audit yang dikombinasikan dari beberapa sumber.

Program audit yang disusun berdasarkan pernyataan dalam tata kerja

gudang Virgin Cake & Bakery Ungaran dan CPMB yang setara dengan SOP, serta check list yang berisi program kerja audit berdasarkan studi pendahuluan yang diambil dari kombinasi beberapa sumber, yaitu dari Bayangkara (2008) dan

C. Melaksanakan Audit

1. Perbandingan Proses Produksi yang Dilakukan dengan SOP yang Digunakan Virgin Cake & Bakery Ungaran tidak memiliki SOP proses produksi

secara tertulis yang dibuat oleh manajemen perusahan. Sebagai acuan, Virgin Cake & Bakery menggunakan standart Balai POM berupa cara pembuatan

makanan yang baik (CPMB). Dan untuk aturan yang berlaku di gudang bahan baku, Virgin Cake & Bakery Ungaran memiliki tata kerja gudang secara tertulis.

Berikut ini adalah hasil perbandingan tata kerja gudang dan CPMB dengan proses pengambilan bahan baku di gudang serta proses produksi di

semua area yang terjadi di Virgin Cake & Bakery Ungaran. Check list ini diisi oleh peneliti sendiri berdasarkaan keadaan yang sesungguhnya ketika peneliti melakukan observasi dan berdasarkan wawancara kepada koordinator maupun

karyawan di unit produksi.

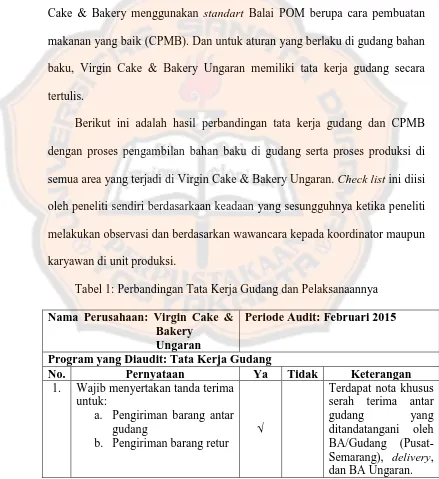

Tabel 1: Perbandingan Tata Kerja Gudang dan Pelaksanaannya

Nama Perusahaan: Virgin Cake & Bakery

Ungaran

Periode Audit: Februari 2015

Program yang Diaudit: Tata Kerja Gudang

No. Pernyataan Ya Tidak Keterangan

1. Wajib menyertakan tanda terima untuk:

a. Pengiriman barang antar gudang

b. Pengiriman barang retur √

Lanjutan Tabel 1 halaman 44

Nama Perusahaan: Virgin Cake & Bakery

Ungaran

Periode Audit: Februari 2015

Program yang Diaudit: Tata Kerja Gudang

No. Pernyataan Ya Tidak Keterangan

2. Pengiriman / retur barang antar gudang wajib disertakan tanda terima barang, yang dibawakan

oleh delivery. √

barang gudang wajib dihitung dengan kesesuaian permintaan.

barang-barang dari supplier, dimohon perhatikan: dari Gudang pusat-Semarang, sehingga kemasan dan expired data sudah diperiksa oleh gudang pusat-Semarang ketika menerima dari supplier.

5. Order barang melalui Kepala Administrasi Gudang (K.A Gudang) untuk kemudian dilanjutkan ke bagian Purchase Order (PO) stock barang jangan berlebihan, koordinasikan pada koordinator masing-masing, ditindaklanjuti oleh K.A Gudang.

√

Lanjutan Tabel 1 halaman 45

Nama Perusahaan: Virgin Cake & Bakery

Ungaran

Periode Audit: Februari 2015

Program yang Diaudit: Tata Kerja Gudang

No. Pernyataan Ya Tidak Keterangan

6. Hasil Stock Opname harus bisa dipertanggung jawabkan oleh masing-masing koordinator gudang dimana setiap permintaan barang produksi wajib menuliskan Nota Intern.

√

Permintaan selalu dituliskan pada Nota Intern yang

diperkenankan membawa tas, jaket ke dalam ruangan gudang.

√

8. Jaga kerapian dan kebersihan

gudang. √

Diaudit oleh:

Melania Yuni Purwaningsih Tanggal: 17 Februari 2015

Jumlah

Sumber: Manajemen Virgin Cake & Bakery

Berdasarkan hasil check list tata kerja gudang dan pelaksanaannya di atas dapat terlihat bahwa semua dilaksanakan dengan baik. Tidak ada satu pun

dari delapan pernyataan tata kerja gudang yang memperoleh check list jawaban “tidak”.

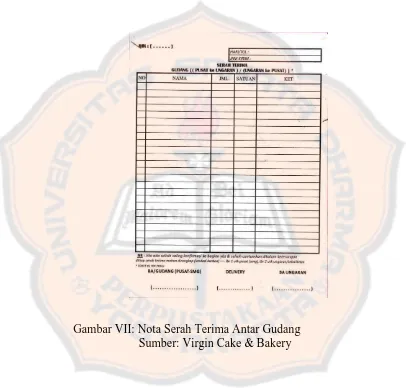

Setiap pengiriman barang antar gudang maupun pengiriman barang retur selalu disertai tanda terima. Tanda terima ini berupa nota khusus serah terima antar gudang yang ditandatangani oleh BA/Gudang (Pusat-Semarang),

disertai tanda terima barang yang dibawa oleh delivery yang ditandatangani oleh bagian gudang penerima serta sopir pengantar barang.

Gambar VIII: Tanda Terima Barang

Sumber: Virgin Cake & Bakery

Setiap penerimaan semua barang gudang selalu dihitung dengan kesesuaian terhadap permintaan, bahkan dicatat secara manual dan direkap dalam program Ms. Excel sederhana untuk setiap barang yang dipesan dan

diterima. Untuk masalah kemasan dan expired date yang harus diperiksa, telah diperiksa dari gudang pusat sehingga gudang Virgin Cake & Bakery

Ungaran tinggal menerima saja.

bagian sehingga jumlahnya tidak berlebihan. Order barang selalu disertai dengan Nota Intern yang telah disetujui oleh setiap koordinator produksi yang meminta barang ke gudang.

Gambar IX: Nota Intern

Sumber: Virgin Cake & Bakery

Setiap karyawan bagian gudang tidak membawa tas maupun jaket ke dalam gudang. Tas dan jaket dititipkan di loker yang ada di kantor. Gudang di

Tabel 2: Cara Pembuatan Makanan yang Baik (CPMB) dan pelaksanaannya

Nama Perusahaan: Virgin Cake & Bakery

Ungaran

Periode Audit: Februari 2015

Program yang Diaudit: Cara Pembuatan Makanan yang Baik

No. Pernyataan Ya Tidak Keterangan

1. Dilarang merokok.

√ 2. Dilarang meludah.

√ 3. Dilarang memakai perhiasan /

assessoris (cincin, gelang, anting/giwang, jam tangan,

kalung). √ 4. Wajib mengenakan masker.

√ 6. Wajib mengenakan celemek.

√ 7. Wajib bersepatu.

Lanjutan Tabel 2 halaman 50

Nama Perusahaan: Virgin Cake & Bakery

Ungaran

Periode Audit: Februari 2015

Program yang Diaudit: Cara Pembuatan Makanan yang Baik

No. Pernyataan Ya Tidak Keterangan

8. Wajib cuci tangan sebelum

bekerja. √

9. Kuku tangan bersih dan

dipotong. √

10. Wajib menjaga kebersihan tempat kerja dan mesin / alat kerja.

√

Diaudit oleh:

Melania Yuni Purwaningsih

Tanggal: 17 Februari 2015

Jumlah

Sumber: Manajemen Virgin Cake & Bakery

Berdasarkan hasil check list cara pembuatan makanan yang baik dan pelaksanaannya di atas dapat terlihat bahwa tidak semua dilaksanakan dengan

baik. Dari sepuluh pernyataan cara pembuatan makanan yang baik yang memperoleh check list jawaban “ya” berjumlah 6 dan jawaban “tidak”

berjumlah 4.

Hal-hal yang telah ditaati sesuai dengan hasil check list adalah pernyataan dilarang merokok, dilarang meludah, wajib mengenakan celemek,

wajib cuci tangan sebelum bekerja, kuku tangan bersih dan dipotong, serta wajib menjaga kebersihan tempat kerja dan mesin / alat kerja. Sedangkan

assessoris, wajib menggunakan masker, wajib mengenakan slayer / tudung

kepala, dan wajib bersepatu. Hal yang tidak ditaati tersebut tidak mutlak semua karyawan tidak mentaatinya. Namun sebenarnya hanya beberapa

karyawan saja yang melangar.

Ketentuan-ketentuan yang tidak ditaati oleh karyawan tersebut

berpotensi pada ketidakhigienisan produk. Pemakaian assessoris dapat mengganggu mengolahan bahan baku terutama ketika mengaduk dan membentuk bahan baku tersebut. Mengenakan masker dan slayer / tudung

kepala dimaksudkan untuk menjaga agar tidak terjadi masuknya ludah saat berbicara dan rambut rontok yang jatuh ke adonan. Sedangkan pemakaian

sepatu untuk menjaga keselamatan karyawan di tempat produksi agar tidak tergelincir.

2. Hasil Check List Program Audit Operasional pada Fungsi Produksi

Berikut ini adalah hasil audit operasional berdasarkan check list program audit pada fungsi produksi di Virgin Cake & Bakery Ungaran. Check list ini