ABSTRAK

PENGARUH STRUKTUR MODAL DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN

Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2011-2013

Jefrianto Tandi Bunna NIM : 112114127 Universitas Sanata Dharma

Yogyakarta 2015

Penelitian ini bertujuan untuk mengetahui apakah struktur modal dan profitabilitas mempengaruhi nilai perusahaan. Pada penelitian sebelumnya struktur modal menunjukkan bahwa penggunaan hutang akan meningkatkan nilai perusahaan. Sementara peningkatan profitabilitas menunjukkan bahwa laba yang tinggi akan menarik para investor untuk menanamkan modalnya sehingga meningkatkan nilai perusahaan.

Jenis Penelitian ini adalah studi empiris. Data yang digunakan adalah data sekunder yang diperoleh dengan menggunakan teknik dokumentasi. Selanjutnya, teknik analisa data yang digunakan adalah analis regresi linear berganda.

Hasil penelitian ini menunjukkan bahwa 1) struktur modal mempengaruhi nilai perusahaan dan 2) profitabilitas mempengaruhi nilai perusahaan. Dalam hal ini perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2011 -2013. Hasil ini dibuktikan oleh hasil uji T, dimana nilai Thitung lebih besar dari nilai Ttabel .

ABSTRACT

THE EFFECT OF CAPITAL STRUCTURE AND PROFITABILITY ON FIRM’S VALUE

An Emperical Study on manufacturing Companies Listed in Indonesia Stock Exchange period 2011-2013

Jefrianto Tandi Bunna NIM : 112114127 Universitas Sanata Dharma

Yogyakarta 2015

This study is aimed to determine whether the capital structure and profitability affect the firm’s value. Previous studies on capital structure showed that the use of debt will enhance shareholder value. While increasing profitability showed that high profits will attract investors to invest so as to increase the firm’s value.

This type of research was an empirical study. It used the secondary data obtained using by the documentation technique. Furthermore, data analysis technique was multiple linear regression analysis.

These results indicated that 1) the capital structure affects the firm’s value and 2) profitability affects the firm’s value. The study observed the companies

listed in the Indonesia Stock Exchange the period 2011 -2013.

PENGARUH STRUKTUR MODAL DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN

Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2011-2013

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Jefrianto T andi Bunna NIM : 112114127

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

PENGARUH STRUKTUR MODAL DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN

Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2011-2013

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Jefrianto Tandi Bunna NIM : 112114127

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

HALAMAN PERSEMBAHAN

Kupersembahkan Skripsi ini Kepada:

Tuhan Yesus Kristus yang selalu memberikan kebijaksanaan dan berkat-Nya

Kedua orangtuaku tercinta Yunus Tandi Bunna dan Veronica Ani Pasati

Saudariku Olivia Rosmaria Tandi Bunna serta Richard Donaldy Alianso

Dan Gwen C. Bunna Alionso

Ka’ James, Onnang,

yang selalu menemanni mama di Makassar

Keluarga besar di Makassar, Mangkutana dan Toraja

Liber, Dedi, Mario, Lili, Owen, Mas Feb, Jordan, Rey, Wawan Ino dan para

Frater Seminari Tinggi Angin Mamiri Yogyarkata Sebagai teman-teman

seperjuangan dari Makassar

Endro, Rean, Alfons, Ignasius, Dicto, Vivilia dan anak-

anak ka’ tawwa

Angela, Maurits, Bagus, Aan, Igna, Dhani, Niko, Evan, Paskalis, Berto, Gala,

Vita, Arie, teman-teman

“Sekre BACIRO,

LELE

” sebagai sesam

a pejuang

untuk menjadi sarjana

Teman seperjaungan di BEMF Ekonomi 2014

Effi Yustina, pengganti ibuku selama aku menjalani kehidupan di Yogyakarta

MOTTO:

“

Hai, anakku, dengarkanlah didikan ayahmu, dan

jangan menyia-

nyiakan ajaran ibumu”

(Amsal 1: 8)

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN EKONOMI - PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

PENGARUH STRUKTUR MODAL DAN PROFITABILITAS TERHADAP NILAI PERUSAHAN

Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2011-2013

dan dimajukan untuk diuji pada tanggal 01 September 2015 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya akui seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijazah yang telah diberikan oleh Universitas batal saya terima.

Yogyakarta, 30 September 2015 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Jefrianto Tandi Bunna

Nomor Induk Mahasiswa : 112114127

Demi pengembangan ilmu pengetahuan, saya memberikan kepada perpustakaan

Universitas Sanata Dharma karya ilmiah saya yang berjudul:

PENGARUH STRUKTUR MODAL DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan

hak kepada perpustakaan Universitas Sanata Dharma untuk menyimpan,

mengalihkan dalam bentuk media lain untuk keperluan akademis tanpa perlu

meminta ijin dari saya maupun memberikan royalti kepada saya, selama tetap

mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Yogyakarta, 30 September 2015 Yang menyatakan,

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yesus Kristus, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan banyak terima kasih kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Drs. YP. Supardiyono, M.Si., Akt., QIA., CA selaku Pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

3. Bapak Yunus Tandi Bunna dan Ibu Veronika Ani Pasati selaku orangtua dan Olivia Rosmaria Tandi Bunna saudariku satu-satunya. Mereka telah mendukung penulis dalam doa, nasehat dan dana.

4. Saudara-saudari seperjuangan, Liber, Dedi, Lili, Mario, Effi, Igna, Paskalis, Angel, Vivilia, Endro yang selalu menemani saya selama belajar dan menyusun skripsi ini.

5. Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 30 September 2015

viii

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN ... vi

HALAMAN KATA PENGANTAR ... vii

F. Pengaruh Struktur Modal Terhadap Nilai Perusahaan 11 G. Pengaruh Profitabilitas Terhadap Nilai Perusahaan 12 H. Kerangka Penelitian ... 13

G. Pengujian Persyaratan Analisis ... 19

ix

BAB IV ANALISIS DATA DAN PEMBAHASAN... 26

A. Sampel Penelitisn ... 24

B. Deskripsi Data ... 25

C. Pengujian Persyaratan Analisis ... 26

D. Analisis Data ... 30

E. Pembahasan ... 32

BAB IV PENUTUP ... 34

A. Kesimpulan ... 34

B. Keterbatasan ... 34

C. Saran ... 34

DAFTAR PUSTAKA ... 35

LAMPIRAN ... 37

LAMPIRAN 1 Daftar Nama Perusahaan Yang Menjadi Sampel ... 38

LAMPIRAN 2 Data DER, ROE dan PBV 2011-2013 ... 41

LAMPIRAN 3 Data Sebelum Melakukan Transfomasi Log ... 51

LAMPIRAN 4 Data Sesudah Melakukan Transformasi Log ... 53

x

DAFTAR TABEL

Tabel 4.1 Kriteria Pengambilan Sampel ... 24

Tabel 4.2 Deskripsi Statistik ... 25

Tabel 4.3 Hasil Uji Autokorelasi ... 28

Tabel 4.4 Hasil Uji Multikolinieritas ... 28

Tabel 4.5 Hasil Uji Heterokedastisitas ... 29

Tabel 4.6 Hasil Statistik Uji F ... 30

xi

DAFTAR GAMBAR

Gambar 2.1 Kerangka Konseptual Penelitian ... 13

xii ABSTRAK

PENGARUH STRUKTUR MODAL DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN

Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2011-2013

Jefrianto Tandi Bunna NIM : 112114127 Universitas Sanata Dharma

Yogyakarta 2015

Penelitian ini bertujuan untuk mengetahui apakah struktur modal dan profitabilitas mempengaruhi nilai perusahaan. Pada penelitian sebelumnya struktur modal menunjukkan bahwa penggunaan hutang akan meningkatkan nilai perusahaan. Sementara peningkatan profitabilitas menunjukkan bahwa laba yang tinggi akan menarik para investor untuk menanamkan modalnya sehingga meningkatkan nilai perusahaan.

Jenis Penelitian ini adalah studi empiris. Data yang digunakan adalah data sekunder yang diperoleh dengan menggunakan teknik dokumentasi. Selanjutnya, teknik analisa data yang digunakan adalah analis regresi linear berganda.

Hasil penelitian ini menunjukkan bahwa 1) struktur modal mempengaruhi nilai perusahaan dan 2) profitabilitas mempengaruhi nilai perusahaan. Dalam hal ini perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2011 -2013. Hasil ini dibuktikan oleh hasil uji T, dimana nilai Thitung lebih besar dari nilai Ttabel .

xiii ABSTRACT

THE EFFECT OF CAPITAL STRUCTURE AND PROFITABILITY

ON FIRM’S VALUE

An Emperical Study on manufacturing Companies Listed in Indonesia Stock Exchange period 2011-2013

Jefrianto Tandi Bunna NIM : 112114127 Universitas Sanata Dharma

Yogyakarta 2015

This study is aimed to determine whether the capital structure and profitability affect the firm’s value. Previous studies on capital structure showed that the use of debt will enhance shareholder value. While increasing profitability showed that high profits will attract investors to invest so as to increase the firm’s value.

This type of research was an empirical study. It used the secondary data obtained using by the documentation technique. Furthermore, data analysis technique was multiple linear regression analysis.

These results indicated that 1) the capital structure affects the firm’s value and 2) profitability affects the firm’s value. The study observed the companies

listed in the Indonesia Stock Exchange the period 2011 -2013.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perekonomian global di Indonesia mengalami kemajuan hingga saat ini.

Kemajuan ini selalu menimbulkan persaingan usaha yang sangat ketat. Dalam

perusahaan manufaktur, persaingan ini mendorong para manajer perusahaan

untuk mengembangkan perusahaannya, seperti melakukan inovasi pada

produk yang dihasilkan, ekspansi pasar, meningkatkan kualitas SDM, dan

menentukan strategi perusahaan yang sesuai dengan tujuan prusahaan.

Perusahaan didirikan bertujuan mencari laba, memakmurkan pemilik

perusahaan dan memaksimalkan nilai perusahaan yang tercermin pada harga

saham. Tujuan utama perusahaan yang telah go public adalah meningkatkan

kemakmuran pemilik atau para pemegang saham melalui peningkatan nilai

perusahaan (Sartono, 2011: 9). Nilai perusahaan sangat penting karena

mencerminkan kinerja perusahaan yang dapat mempengaruhi persepsi

investor terhadap perusahaan.

Ada beberapa faktor yang mempengaruhi nilai perusahaan, diantaranya

faktor internal dan eksternal. Faktor internal berupa, profitabilitas, struktur

modal, deviden. Faktor eksternal berupa pertumbuhan pasar, tingkat inflasi.

Oleh karena perusahaan sulit menentukan faktor eksternal dalam kinerjanya,

maka dalam penelitian ini hanya dibatasi pada faktor internal yaitu struktur

kebijakan manajemen perusahaan agar dapat meningkatkan nilai perusahaan

yang nantinya akan berpengaruh pada tujuan utama perusahaan.

Perusahaan membutuhkan dana untuk meningkatkan nilai perusahaan.

Dalam hal ini, manajemen perusahaan harus mampu menghimpun dana yang

bersumber dari dalam maupun luar perusahaan. Menurut Riyanto (2004:25)

sumber dana dapat dibedakan menjadi sumber dana perusahaan intern dan

esktern. Sumber dana intern perusahaan berasal dari laba ditahan dan

depresiasi. Sumber dana ektern perusahaan berasal dari para kreditur sebagai

pemenuhan kebutuhan berupa hutang bagi perusahaan. Manajemen

perusahaan harus teliti dalam memilih sumber pendanaan bagi kelangsungan

operasional perusahaan. Keputusan untuk memilih sumber pendanaan disebut

juga struktur permodalan. Struktur modal merupakan perimbangan antara

jumlah hutang jangka panjang dengan ekuitas atau modal sendiri yang dimiliki

perusahaan.

Tujuan utama perusahaan dalam jangka panjang adalah mengoptimalkan

nilai perusahaan dengan meminimumkan biaya modal perusahaan.

Penggunaan hutang dalam perusahaan memiliki keuntungan dan kerugian.

Keuntungannya diperoleh dari pajak (bunga hutang adalah pengurangan

pajak), sedangkan kerugian penggunaan hutang berhubungan dengan

timbulnya biaya keagenan dan biaya kepalitan. Perusahaan yang

menggunakan sumber pendanaan dari penerbitan saham baru kemungkinan

akan direspon negatif oleh investor karena perusahaan tidak memiliki

hutang. Oleh karena itu penggunaan hutang dalam struktur modal harus

digunakan secara optimal dan efektif agar meningkatkan nilai perusahaan.

Penggunaan struktur modal yang optimal dapat meningkatkan nilai

perusahaan.

Salah satu ukuran keberhasilan manajemen perusahaan adalah

profitabilitas. Profitabilitas adalah kemampuan perusahaan untuk

menghasilkan keuntungan pada tingkat penjualan, asset dan modal tertentu

(Sartono, 2011: 122). Profitabilitas yang diukur dengan return on equity

menunjukkan kemampuan perusahaan dalam menghasilkan laba bersih

pengembalian ekuitas pemegang saham. Investor akan membeli saham karena

tertarik dengan profitabilitas yang tinggi. Apabila kemampuan perusahaan

untuk menghasilkan laba meningkat, maka akan berdampak pada kenaikan

harga saham.

Penelitian tentang struktur modal, profitabilitas dan nilai perusahaan telah

dilakukan oleh beberapa peneliti sebelumnya. Berdasarkan penelitian

sebelumnya, peneliti melihat bahwa hasil penelitian pengaruh struktur modal

dan profitabilitas terhadap nilai perusahan masih belum menunjukkan hasil

yang konsisten pada hubungan antar variabel. Oleh karena itu peneliti tertarik

untuk melakukan pengujian kembali pengaruh struktur modal dan

B. Rumusan Masalah

Berdasarkan uraian yang terdapat dalam latar belakang, maka rumusan

masalah yang diajukan dalam penelitian ini adalah:

1. Apakah struktur modal mempengaruhi nilai perusahaan?

2. Apakah profitabilitas mempengaruhi nilai perusahaan?

C. Tujuan Penelitian

Sesuai dengan rumusan masalah, penelitian ini bertujuan:

Untuk mengetahui apakah struktur modal dan profitabilitas mempengaruhi

nilai peusahanan.

D. Manfaat Penelitian

Manfaat yang ingin dicapai dalam penelitian ini adalah sebagai berikut :

1. Bagi Penulis

Penelitian ini diharapkan dapat menambah dan memperdalam ilmu

pengetahuan peneliti tentang pengaruh struktur modal dan profitabilitas

terhadap nilai perusahaan.

2. Bagi perusahaan

Penelitian ini diharapkan dapat digunakan sebagai bahan pertimbangan

dalam menilai perusahaan dengan melihat profitabilitas, dan struktur

3. Bagi Universitas

Penelitian ini diharapkan dapat memberikan konstribusi untuk ilmu

pengetahuan bagi mahasiswa yang akan melakukan penelitian mengenai

pengaruh struktur modal, profitabilitas dan nilai perusahaan.

E. Sistematika Penulisan Bab I : Pendahuluan

Berisi latar belakang masalah, rumusan masalah, tujuan

penelitian, manfaat penelitian dan sistematika penulisan.

Bab II : Tinjauan Pustaka

Berisi teori-teori yang berkaitan dengan nilai perusahaan,

struktur modal, teori struktur modal, Trade-off theory, pecking

order, profitabilitas, kerangka konseptual dan pengembangan

hipotesis.

Bab III : Metode Penelitian

Berisi jenis penelitian, objek dan subjek penelitian, populasi dan

sampel, jenis data, identifikasi variabel dan pengukurannya,

teknik pengumpulan data dan teknik analisis data.

Bab IV : Analisis dan Pembahasan

Sampel Penelitian, Statistik Deskriptif, Pengujian Persyaratan

Analisis, Analisis Data dan Pembahasan

Bab V : Penutup

6 BAB II

TINJAUAN PUSTAKA

A. Nilai Perusahaan

Nilai perusahaan merupakan kondisi tertentu yang telah dicapai oleh suatu

perusahaan sebagai gambaran dari kepercayaan masyarakat terhadap

perusahaan setelah melalui suatu proses kegiatan selama beberapa tahun, yaitu

sejak perusahaan berdiri sampai saat ini. Nilai perusahaan adalah persepsi

investor terhadap perusahaan, yang sering dikaitkan dengan harga saham

(Sujoko dan Soebiantoro, 2007). Harga saham yang tinggi membuat nilai

perusahaan meningkat. Tujuan utama perusahaan adalah untuk

memaksimumkan nilai perusahaan. Nilai perusahaan dapat dilihat melalui

nilai pasar atau nilai buku perusahaan dari ekuitasnya.

Menurut Sudana (2011: 23) terdapat beberapa pendekatan analisis rasio

dalam penilain nilai pasar (markert value), terdiri dari pendekatan price

earning ratio (PER), price book value (PBV), market book ratio (MBR),

devidend yield ratio dan devidend payout ratio (DPR). Dalam penelitian ini,

nilai perusahaan diukur dengan price book value (PBV).

Rasio harga saham terhadap nilai buku perusahaan atau price book value

(PBV), menunjukkan tingkat kemampuan perusahaan menciptakan nilai relatif

terhadap jumlah modal yang diinvestasikan. Penggunaan price book value

sebagai variabel dari nilai perusahaan juga mengacu pada penelitian

Kusumajaya (2011); Hermuningsih (2013). Rasio price book value yang tinggi

perlembar saham. Semakin tinggi harga perlembar saham, semakin berhasil

perusahaan menciptakan nilai bagi pemegang saham. Nilai perusahaan dapat

dihitung dengan price book value, sehingga dapat dirumuskan sebagai berikut:

B. Struktur Modal

Struktur modal merupakan perimbangan jumlah hutang jangka pendek

yang bersifat permanen, hutang jangka panjang, saham preferen dan saham

biasa. Struktur keuangan merupakan perimbangan antara total hutang dengan

modal sendiri. Dengan kata lain struktur modal merupakan bagian dari

struktur keuagan (Sartono, 2011: 225). Manajemen perusahaan akan berusaha

membentuk struktur modal yang optimal agar pendanaan dalam perusahaan

dapat memenuhi pembiayaan operasional perusahaan. Struktur modal optimal

dipengaruhi oleh beberapa faktor, seperti: tingkat penjualan, struktur asset,

tingkat pertumbuhan perusahaan, profitabilitas, pajak, skala perusahaan,

kondisi intern dan ektern perusahaan (Sartono, 2011: 248).

Teori struktur modal menjelaskan apakah ada pengaruh perubahan struktur

modal terhadap nilai perusahaan, apabila keputusan investasi dan kebijakan

deviden dipegang konstan. Dengan kata lain, seandainya perusahaan

mengganti sebagai modal sendiri dengan hutang atau sebaliknya apakah

terjadi perubahan. Jika perubahan struktur modal tidak merubah nilai

dapat memaksimumkan nilai perusahaan atau harga saham, adalah struktur

modal yang terbaik (Husnan, 2000: 299).

Berdasarkan pengertian struktur modal di atas, struktur modal diukur

dengan debt to equity ratio (DER). DER merupakan rasio yang digunakan

untuk mengukur tingkat penggunaan hutang terhadap modal sendiri.

Perumusan debt to equity ratio sebagai berikut:

Penggunaan DER juga mengacu pada penelitian sebelumnya dimana

struktur modal diukur dengan debt to equity ratio. Semakin tinggi DER

menunjukkan komposisi total hutang (jangka panjang dan jangka pendek)

semakin besar dibandingkan total modal sendiri, sehingga berdampak semakin

besar beban perusahaan terhadap pihak luar (Sartono, 2011: 121).

C. Teori Trade-Off

Trade-off theory dikemukanan oleh Myers pada tahun 1984. Rasio hutang

yang optimal ditentukan berdasarkan pada perimbangan antara manfaat dan

biaya yang optimal akibat penggunaan hutang (Husnan dan Pujiastuti, 2012:

275) Perusahaan akan terus menggunakan hutang sejauh perusahaan

mendapatkan manfaat. Apabila pengorbanan karena penggunaan hutang sudah

lebih besar, maka tambahan hutang sudah tidak diperbolehkan. Teori ini

menjelaskan bahwa perusahaan tidak akan mencapai nilai optimal jika

didalam membiayai kegiatan perusahaan. Oleh karena itu manajer perusahaan

harus cermat dan tepat dalam mengelola modal perusahaan.

Kesimpulannya adalah penggunaan hutang akan meningkatkan nilai

perusahaan tetapi hanya pada sampai titik tertentu. Setelah titik tersebut,

penggunaan hutang justru menurunkan nilai perusahaan. Walaupun model

trade-off theory tidak dapat menentukan secara tepat struktur modal yang

optimal, namun model tersebut memberikan konstribusi penting yaitu:

1. Perusahaan yang memiliki aktiva yang tinggi, sebaiknya menggunakan

sedikit hutang.

2. Perusahaan yang membayar pajak tinggi sebaiknya lebih banyak

menggunakan hutang dibandingkan perusahaan yang membayar pajak

rendah.

D. Teori Pecking Order

Teori ini dikemukakan oleh Myers pada tahun 1984. Teori ini menjelaskan

mengenai keputusan pendanaan yang menyatakan bahwa perusahaan

cenderung menggunakan sumber pendanaan internal dari pada pendanaan

eksternal untuk aktivitas pendanaan. Penggunaan hutang dilakukan oleh

perusahaan apabila perusahaan sudah tidak memiliki dana internal yang

mencukupi (Husnan dan Pujiastuti, 2012: 278).

Teori ini menjelaskan mengapa perusahaan yang profitable umumnya

meminjam dana dalam jumlah sedikit. Hal tersebut bukan karena perusahaan

yang sedikit. Teori pecking order menyatakan bahwa perusahaan lebih

memilih membelanjai kegiatan perusahaan dengan dana internal.

Perusahaan berusaha mengurangi resiko keuangan dalam menjalankan

kegiatan perusahaan. Perusahaan yang memiliki hutang melebihi titik optimal,

maka perusahaan akan mengalami resiko keuangan yang sangat besar

(Sartono, 2011: 229).

E. Profitabilitas

Profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba

dari aktivitas yang dilakukan dalam suatu periode akuntansi. Profitabilitas

adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan

penjualan, total aktiva maupun modal sendiri (Sartono, 2011: 122).

Perusahaan yang profitable menggunakan hutang relatif kecil karena

perusahaan memiliki dana internal yang besar. Sebaliknya, perusahaan yang

nonprofitable akan menggunakan hutang yang besar apabila perusahaan tidak

memiliki dana internal yang besar.

Ukuran profitabilitas perusahaan dapat berbagai macam seperti : laba

operasi, laba bersih, tingkat pengembalian invetasi, dan tingkat pengembalian

ekuitas pemilik. Profitabilitas dapat diukur dengan beberapa rasio diantaranya:

gross profit margin, net profit margin, operating return in assets, return on

assets, return on equity. Return on equity merupakan tingkat pengembalian

Dalam penelitian ini, profitabilitas diukur dengan return on equity karena

ROE sangat berhubungan dengan struktur modal yang digunakan perusahaan,

baik dipengaruhi oleh proporsi utang jangka panjang maupun modal sendiri.

Return on equity mengukur kemampuan perusahaan memperoleh laba yang

tersedia bagi pemegang saham perusahaan. Selain itu, penggunaan ROE

dalam penelitian ini mengacu pada penelitian sebelumnya dimana

profitabilitas diukur dengan ROE. Perumusan return on equity sebagai berikut:

Adanya peningkatan ROE menunjukkan prospek perusahaan yang

semakin baik karena berarti adanya potensi peningkatan keuntungan yang

diperoleh perusahaan.

F. Pengaruh Struktur Modal Terhadap Nilai Perusahaan

Trade-off theory menjelaskan bahwa jika struktur modal berada di bawah

titik optimal maka setiap penambahan utang akan meningkatkan nilai

perusahaan. Sebaliknya, jika posisi struktur modal berada di atas titik optimal

maka setiap penambahan utang akan menurunkan nilai perusahaan.

Penggunaan asumsi bahwa titik target struktur modal optimal belum tercapai,

maka berdasarkan trade-off theory memprediksikan adanya hubungan positif

terhadap nilai perusahaan (Kusumajaya, 2011).

Nugroho (2012) menguji pengaruh struktur modal dan deviden terhadap

ratio terbukti secara signifikan (pada tingkat keyakinan 95%) mempunyai

hubungan positif dengan nilai perusahaan. Safrida (2008) menemukan bahwa

struktur modal yang diukur dengan debt to equity ratio berpengaruh terhadap

nilai perushaan.

G. Pengaruh Profitabilitas Terhadap Nilai Perusahaan

Profitabilitas merupakan gambaran dari kinerja manajemen dalam

mengelola perusahaan. Menurut Sartono (2011: 122) profitabilitas adalah

kemampuan perusahaan memperoleh laba dalam hubungannya dengan

penjualan, total aktiva maupun modal sendiri Dalam penelitian ini

profitabilitas diukur dengan return on equity merupakan rasio yang sangat

penting bagi pemilik perusahaan (the common stockholder), karena rasio ini

menunjukkan tingkat pengembalian yang dihasilkan oleh manajemen dari

modal perusahaan.

Penelitian yang dilakukan oleh Hermuningsih (2013) mengenai pengaruh

profitabilitas, growth opportunity, struktur modal terhadap nilai perusahaan

pada perusahaan publik di Indonesia yang menyatakan bahwa profitabilitas

berpengaruh positif dan signifikan terhadap nilai perusahaan. Penelitian

tersebut sejalan dengan penelitian yang dilakukan oleh Rina (2012)

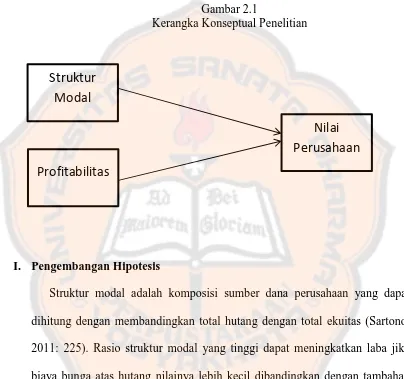

H. Kerangka Penelitan

Berdasarkan kerangka berpikir tersebut, maka kerangka konseptual yang

mendasari penelitian ini dapat digambarkan dalam bagan berikut:

Gambar 2.1

Kerangka Konseptual Penelitian

I. Pengembangan Hipotesis

Struktur modal adalah komposisi sumber dana perusahaan yang dapat

dihitung dengan membandingkan total hutang dengan total ekuitas (Sartono,

2011: 225). Rasio struktur modal yang tinggi dapat meningkatkan laba jika

biaya bunga atas hutang nilainya lebih kecil dibandingkan dengan tambahan

laba yang diperolah atas investasi maka perusahaan akan mendapatkan

kenaikan laba. Kondisis ini akan direaksi positif oleh investor yang nantinya

akan mengakibatkan harga saham naik dan berdampak pada peningkatan nilai

perusahaan. Hal ini sejalan dengan pendapat Sartono (2011) yang

mengemukakan bahwa penggunaan hutang dapat menigkatkan nilai

perusahaan sampai batas titik tertentu selanjutnya penggunaan hutang yang

Profitabilitas

Struktur

Modal

Nilai

semakin besar dalam struktur modal mengakibatkan penurunan terhadap nilai

perusahaan. Hal ini disebabkan karena manfaat yang diperoleh dari

penggunaan hutang nilainya lebih kecil dibandingkan dengan biaya yang

timbul dari penggunaan hutang. Dengan demikian dapat disimpulkan bahwa

penggunaan hutang memberi keuntungan bagi perusahaan sampai pada titik

tertentu tetapi penggunaan hutang yang berlebihan juga menimnulkan dampak

negatif bagi perusahaan. Berdasarkan analisis di atas maka dapat diturunkan

hipotesis pertama yaitu:

H1 : Struktur modal mempengaruhi nilai perusahaan.

Profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba

dari aktivitas yang dilakukan dalam suatu periode akuntansi. Pertumbuhan

profitabilitas yang bak menunjukkan prospek perusahaan di masa depan

dinilai baik, artinya nilai perusahaan akan menjadi baik dimata investor.

Apabila kemampuan perusahaan untuk menghasilkan laba meningkat, maka

harga saham juga akan meningkat (Husnan, 200: 317). Harga saham yang

meningkat mencerminkan nilai perusahaan yang baik bagi investor. Suharli

(2006) dalam Martalina (2011) menyatakan bahwa nilai pemegang saham

akan meningkat apabila nilai perusahaan meningkat yang ditandai dengan

tingkat pegembalian investasi yang tinggi kepada pemegang saham. Tingkat

pengembalian investasi kepada pemegang saham tergantung pada laba yang

dihasilkan perusahaan. Oktaviani (2008) dalam Lifessy (2011) juga

menyatakan bahwa dengan tingginya tingkat laba yang dihasilkan, berarti

sehingga nilai perusahaan yang tercermin dari harga saham perusahaan akan

mengalami peningkatan. Berdasarkan analisis di atas maka dapat diturunkan

hipotesis kedua yaitu:

16 BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian empiris. Penelitian ini

menggunakan data sekunder yang diperoleh dari Bursa Efek Indonesia. Data

yang digunakan adalah data yang berasal dari laporan keuangan

perusahaan-perusahaan manufaktur dari tahun 2011-2013 yang terdaftar di Bursa Efek

Indonesia.

B. Objek dan Subjek Penelitian

1. Objek penelitian yang digunakan dalam penelitian ini adalah laporan

keuangan yang memuat struktur modal, profitabilitas dan nilai perusahaan

tahun 2011-2013.

2. Subjek Penelitian adalah perusahaan-perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2011-2013.

C. Variabel Penelitian

1. Identifikasi Variabel

Berdasarkan rumusan masalah dan hipotesis yang diajukan,

variabel-variabel dalam penelitian ini adalah:

a. Variabel Independen

Dalam penelitian ini variabel independen yang digunakan oleh

b. Variabel Dependen

Dalam penelitian ini variabel dependen yang digunakan oleh

penulis adalah nilai perusahaan (Y).

2. Variabel Operasional

a. Struktur Modal (X1)

Struktur Modal adalah bagian struktur keuangan yang

mencerminkan perimbangan antara keseluruhan modal eksternal

dengan jumlah modal sendiri (Riyanto, 1999: 25). Dalam

penelitian ini, Struktur modal diukur dengan debt to equity ratio

(DER), yakni rasio yang digunakan untuk mengukur tingkat

penggunaan hutang terhadap modal sendiri (Robert, 1997: 18.35).

Perumusan debt to equity ratio sebagai berikut:

b. Profitabilitas (X2)

Profitabilitas adalah kemampuan perusahaan dalam

menghasilkan laba dalam hubungannya dengan penjulan, total

aktiva dan modal sendiri (Sartono, 2001: 122). Dalam penelitian

ini, profitabilitas diukur dengan return on equity (ROE), yakni

rasio yang digunakan untuk mengukur tingkat laba bersih setelah

pajak terhadap modal sendiri (Sudana, 2011 :22). Perumusan

return on equity sebagai berikut:

c. Nilai Perusahaan (Y)

Nilai perusahaan adalah merupakan persepsi investor

terhadap perusahaan, yang sering dikaitkan dengan harga saham

(Sujoko dan Soebiantoro, 2007). Nilai Perusahaan diukur dengan

price book value (PBV) yang merupakan rasio antar harga per

lembar saham dengan nilai buku per lembar saham. Rasio ini

digunakan untuk menilai suatu ekuitas berdasarkan nilai bukunya

(Robert, 1997:18.38) Rasio price book value dirumuskan dengan:

D. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas : objek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2012: 80).

Dalam penelitian ini, yang dimaksud dengan populasi adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indoneisa periode 2011-2013.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut. Pengambilan sampel dilakukan dengan menggunakan

desain sampel non probabilitas dengan metode purposive sampling dengan

kriteria berupa suatu pertimbangan tertentu. Adapun kriteria yang dipakai oleh

peneliti :

1. Perusahaan manufaktur yang terdaftar secara terus-menerus di Bursa

2. Perusahaan manufaktur yang memiliki laporan keuangan lengkap

selama periode 2011-2013.

3. Perusahaan manufaktur yang memiliki laporan rasio keuangan DER

ROE dan PBV selama periode 2011-2013.

E. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder penelitian ini berupa nilai persentase dari debt to equity ratio (DER),

return on equity (ROE), dan price book value (PBV), dimana data tersebut

bersumber dari laporan keuangan perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia periode 2011-2013.

F. Teknik Pengumpulan Data

Teknik Pengumpulan data pada penelitian ini adalah teknik dokumentasi.

Data sekunder dalam penelitian ini adalah laporan keuangan yang terdiri dari

laporan posisi keuangan, laporan laba rugi dan laporan perubahan modal

periode 2011-2013 dari masing-masing perusahaan manufaktur yang terdaftar

di BEI.

G. Pengujian Persyaratan Analisis

1. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam sebuah

normal. Jika distribusi dari nilai residual tidak dapat dianggap berdistribusi

normal, maka dikatakan ada masalah terhadap asumsi normalitas (Santoso,

2010: 210).

2. Uji Asumsi Klasik

Model persamaan regresi berganda dapat dikatakan sebagai model

yang baik jika model regresi telah memenuhi asumsi klasik (Nugroho,

2005: 57).

a. Uji Multikolinearitas

Uji multikolinearitas digunakan untuk mengetahui apakah pada

model regresi ditemukan adanya korelasi antar-variabel independen.

Model regresi yang baik seharusnya tidak terjadi korelasi di antara

variabel independen (Santoso, 2010: 204).

b. Uji Heterokedastisitas

Uji heterokedastisitas digunakan untuk mengetahui apakah dalam

model regresi terjadi ketidaksamaan varians residual dari satu

pengamatan ke pengamatan lain. Model regresi yang baik adalah tidak

terjadi heterokedastisitas (Santoso, 2010: 207).

c. Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui apakah dalam

sebuah model regresi ada korelasi antara kesalahan penganggu pada

periode t dengan kesalahan pada periode t-1. Model regresi yang baik

H. Teknik Analisis Data

1. Regresi linier Berganda

Teknik analisis yang digunakan adalah regresi linier berganda. Regresi

linier berganda digunakan untuk mengetahui besaran pengaruh nilai

variabel dependen bila nilai variabel independen (x1, x2..,xn)

dirubah-rubah atau dinaik-turunkan (Sugiyono, 2008: 274). Adapun persamaan

regresi linier berganda yang akan diuji dalam penelitian ini, yaitu:

Y = α + β

1X

1+ β

2X

2+ e

Diamana:

Y : Nilai Perusahaan (price book value)

α : Konstanta

β1 : Koefisien regresi struktur modal

β2 : Koefisien regresi profitabilitas

X1 : Struktur Modal (debt to equity ratio)

X2 : Profitabilitas (return on equity)

e : standar error

2. Uji F

Pengujian ini dilakukan untuk menguji signifikansi persamaan regresi

linier berganda (Widarjono, 2013: 65). Signifikansi berarti sifat pengujian

regresi linier berganda adalah nyata sehingga variabel independen dapat

memprediksi variabel dependen. Langkah-langkah pengujian F sebagai

a. Menentukan formulasi Ho dan Ha sebagai berikut:

Ho : β1, β2=0 struktur modal dan profitabilitas tidak berpengaruh

signifikan terhadap nilai perusahaan.

Ha : β1, β2≠0 struktur modal dan profitabilitas berpengaruh

signifikan terhadap nilai perusahaan.

b. Menentukan tingkat signifikansi sebesar 5% dengan tingkat

kepercayaan sebesar 95%.

c. Mencari nilai Fhitung yang diperoleh dari olahan SPSS dan Ftabel dari

tabel distribusi F.

d. Menentukan kriteria pengujian sebagai berikut:

Ho diterima jika Fhitung≤ Ftabel.

Ho ditolak jika Fhitung > Ftabel.

e. Mengambil kesimpulan untuk menolak Ho atau menerima Ha

dengan membandingkan nilai Fhitung dengan Ftabel. Ho diterima

berarti struktur modal dan profitabilitas tidak mempengaruhi nilai

perusahaan. Ho ditolak berarti struktur modal dan profitabilitas

mempengaruhi nilai perusahaan.

3. Uji T

Pengujian ini dilakukan untuk mengetahui variabel independen

(x1,x2…xn) manakah yang memberi pengaruh signifikan terhadap

variabel dependen (Irianto, 2007: 204). Langkah-langkah pengujian T

a. Menentukan formulasi Ho dan Ha sebagai berikut:

Ho : β1 ≤ 0 struktur modal tidak berpengaruh positif terhadap nilai

perusahaan.

Ha : β1 > 0 struktur modal berpengaruh positif terhadap nilai

perusahaan.

Ho : β2 ≤ 0 profitabilitas tidak berpengaruh positif terhadap nilai

perusahaan.

Ha : β2 > 0 profitabilitas berpengaruh positif terhadap nilai

perusahaan.

b. Menentukan tingkat signifikansi sebesar 5% dengan tingkat

kepercayaan sebesar 95%.

c. Mencari nilai Thitung yang diperoleh dari SPSS dan Ttabel dari

tabel distribusi T.

d. Menentukan kriteria pengujian sebagai berikut:

Ho diterima jika Thitung ≤ Ttabel.

Ho ditolak jika Thitung > Ttabel.

e. Mengambil keputusan untuk menolak Ho atau menerima Ha

dengan membandingkan nilai Thitung dengan Ttabel. Ho diterima

berarti variabel independen (struktur modal dan profitabilitas) tidak

berpengaruh positif dengan nilai perusahaan. Ho ditolak berarti

variabel independen (struktur modal dan profitabilitas)

24 BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Sampel Penelitian

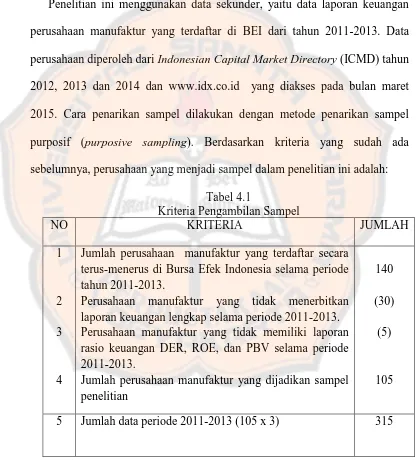

Penelitian ini menggunakan data sekunder, yaitu data laporan keuangan

perusahaan manufaktur yang terdaftar di BEI dari tahun 2011-2013. Data

perusahaan diperoleh dari Indonesian Capital Market Directory (ICMD) tahun

2012, 2013 dan 2014 dan www.idx.co.id yang diakses pada bulan maret

2015. Cara penarikan sampel dilakukan dengan metode penarikan sampel

purposif (purposive sampling). Berdasarkan kriteria yang sudah ada

sebelumnya, perusahaan yang menjadi sampel dalam penelitian ini adalah:

Tabel 4.1

Jumlah perusahaan manufaktur yang terdaftar secara terus-menerus di Bursa Efek Indonesia selama periode tahun 2011-2013.

Perusahaan manufaktur yang tidak menerbitkan laporan keuangan lengkap selama periode 2011-2013. Perusahaan manufaktur yang tidak memiliki laporan rasio keuangan DER, ROE, dan PBV selama periode 2011-2013.

B. Statistik Deskriptif

Statisttik deskriptif memberikan gambaran umum tentang objek penelitian

yang dijadikan sampel. Penjelasan data melalui statistik deskriptif diharapkan

memberikan gambaran awal tentang masalah yang diteliti. Statistik deskriptif

untuk variabel dependen nilai perusahaan dan variabel independen yaitu

struktur modal dan profitabilitas.

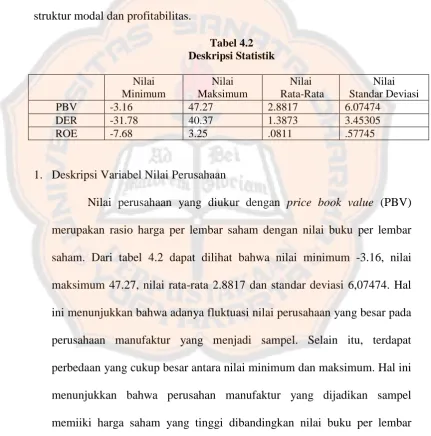

1. Deskripsi Variabel Nilai Perusahaan

Nilai perusahaan yang diukur dengan price book value (PBV)

merupakan rasio harga per lembar saham dengan nilai buku per lembar

saham. Dari tabel 4.2 dapat dilihat bahwa nilai minimum -3.16, nilai

maksimum 47.27, nilai rata-rata 2.8817 dan standar deviasi 6,07474. Hal

ini menunjukkan bahwa adanya fluktuasi nilai perusahaan yang besar pada

perusahaan manufaktur yang menjadi sampel. Selain itu, terdapat

perbedaan yang cukup besar antara nilai minimum dan maksimum. Hal ini

menunjukkan bahwa perusahan manufaktur yang dijadikan sampel

memiiki harga saham yang tinggi dibandingkan nilai buku per lembar

2. Deskripsi Variabel Struktur Modal

Struktur modal yang diukur dengan debt to equity ratio (DER)

merupakan perbandingan antara total hutang terhadap modal sendiri dalam

jangka panjang perusahaan. Dari tabel 4.2 dapat dilihat bahwa nilai

minimum -31,78, nilai maksimum 40,37, nilai rata-rata 1,3873 dan standar

deviasi 3,45305. Hal ini menunjukkan adanya fluktuasi struktur modal

yang besar pada perusahaan manufaktur yang dijadikan sampel. Selain itu,

terdapat perbedaan antara nilai minimum dan maksimum. Hal ini

menunjukkan bahwa perusahaan manufaktur yang dijadikan sampel

menggunakan hutang sebagai salah satu sumber pendanaannya.

3. Deskripsi Variabel Profitabilitas

Profitabilitas yang diukur dengan return on equity (ROE)

merupakan hasil pembagian antara laba bersih dengan modal sendiri. Dari

tabel 4.2 dapat dilihat bahwa nilai minimum profitabilitas -7,68, nilai

maksimum 3,25, nilai rata-rata 0,0811 dan standar deviasi 0,57745. Hal ini

menunjukkan adanya fluktuasi profitabilitas pada perusahaan manufaktur

yang dijadikan sampel. Selain itu, terdapat perbedaan antara nilai

minimum dan maksimum. Nilai rata-rata menunjukkan bahwa perusahaan

manufaktur masih mangalami pertumbuhan laba sebesar 8,1%.

C. Pengujian Persyaratan Analisis

1. Uji Normalitas

Normalitas data dapat dilihat dengan probability plot yang

normal akan membentuk satu garis lurus diagonal, dan ploting data

residual akan dibandingkan dengan garis diagonal. Jika distribusi data

residual normal, maka garis yang mengambarkan data sesungguhnya akan

mengikuti garis diagonal (Ghozali, 2007: 110).

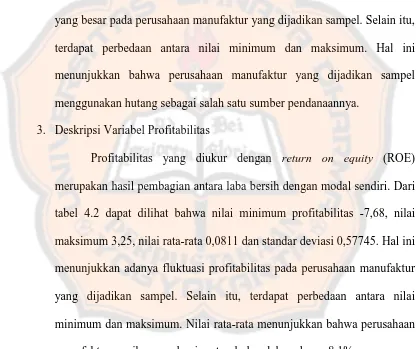

Pengujian ini menggunakan semilog pada variabel dependen (Nilai

Perusahaan), selanjutnya, dilakukan kembali pengujian normalitas dan uji

asumsi klasik pada persamaan regresi. Setelah melakukan transformasi

variabel dependen pada nilai perusahaan dengan menggunakan log, maka

hasil regresi variabel struktur modal dan profitabilitas terhadap nilai

perusahaan menunjukkan titik-titik sebaran data ketiga variabel tetap

menempel pada garis normal sepanjang diagonal (lihat gambar 4.1). Hal

ini menunjukkan bahwa ketiga variabel memiliki data yang terdistribusi

normal. Artinya sampel pada data penelitian terdistribusi secara normal.

Penelitian ini menggunakan Normal P-P Plots yang dilakukan dengan

bantuan SPSS versi 20.

Gambar 4.1

2. Uji asumsi Klasik a. Uji Autokorelasi

Pada penelitian ini, pengujian autokorelasi menggunakan nilai

Durbin Watson (DW) (lihat tabel 4.3) dikatakan tidak terjadi

autokorelasi, jika nilai DW pada hasil analisis regresi berada antara

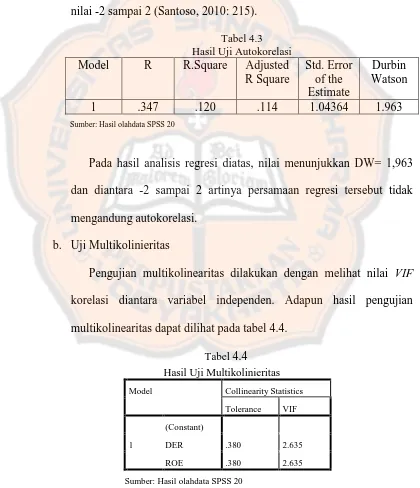

nilai -2 sampai 2 (Santoso, 2010: 215).

Tabel 4.3

Sumber: Hasil olahdata SPSS 20

Pada hasil analisis regresi diatas, nilai menunjukkan DW= 1,963

dan diantara -2 sampai 2 artinya persamaan regresi tersebut tidak

mengandung autokorelasi.

b. Uji Multikolinieritas

Pengujian multikolinearitas dilakukan dengan melihat nilai VIF

korelasi diantara variabel independen. Adapun hasil pengujian

multikolinearitas dapat dilihat pada tabel 4.4.

Tabel 4.4

Berdasarkan kriteria pengujian multikolinearitas, nilai dari VIF <

10 dan nilai toleransi > 0,1 maka dapat disimpulkan bahwa diantara

variabel independen tidak terjadi multikolinearitas.

c. Uji Heterokedastisitas

Uji Heterokedastisitas dalam penelitian ini dilakukan dengan

menggunakan uji gleser yaitu meregresikan nilai absolut residual

terhadap variabel dependen. Persamaan regresi tidak terjadi

heterokedastisitas jika nilai signifikansi variabel independen > 0,05.

Langkah pengujian heterokedastisitas adalah meregresikan variabel

independen struktur modal dan profitabilitas terhadap nilai absolut

residualnya. Nilai absolut residual diperoleh dari hasil regresi variabel

independen struktur modal dan profitabilitas terhadap perusahaan

menghasilkan nilai residual. Selanjutnya nilai residual

ditransformasikan menjadi nilai absolut residual.

Tabel 4.5

Sumber: Hasil olahdata SPSS 20

Hasil uji heterokedastisitas menunjukkan tidak adanya variabel

bebas yang menunjukkan ada korelasi kuat terhadap nilai residualnya.

Pada tabel 4.5 nilai signifikansi t > 0,05. Dimana dapat dilihat bahwa

nilai signifikansi t untuk variabel struktur modal dan profitabilitas

disimpulkan bahwa model regresi baik karena tidak terjadi

heterokedastisitas.

D. Analisis Data

1. Regresi Linier Berganda

Analisis regresi liniear berganda digunakan untuk mengetahui besaran

pengaruh nilai perusahaan yang dipengaruhi oleh struktur modal dan

profitabilitas. Adapun model persamaan regresi linier berganda yang

dihasilkan, yaitu:

Y = -0,56 + 0,196X1 + 1,120X2 + e

Dalam model persamaan ini, besarnya pengaruh nilai perusahaan

dipengaruhi oleh nilai konstan (-0,56) ditambah koefisien regresi struktur

modal (0,196) ditambah koefisien regresi profitabilitas (1,120) berasal dari

nilai koefisien regresi tabel Coefficients.

2. Pengujian Anova (F)

Pengujian ini dilakukan untuk menguji signifikansi persamaan regresi

linier berganda. Hasil Pengujian Anova dapat dilihat pada tabel 4.6 Anova.

Tabel 4.6

Pada tabel 4.6 ANOVA nilai Fhitung adalah 21,305 pada tingkat

signifikansi 0,000. Ftabel dengan α= 0,05 dan d.f derajat pembilang adalah

3-1=2, derajat penyebut adalah 311-3=308, maka Fhitung 21,035 > Ftabel

3,733 dengan nilai Fsig 0,000 < α= 0,05 maka model regresi linier

berganda dapat digunakan untuk memprediksi nilai perusahaan. Artinya

struktur modal dan profitabilitas berpengaruh signifikan terhadap nilai

perusahaan.

Koefisian determinasi (R2) mempunyai arti bahwa 12 persen variasi nilai perusahaan dipengaruhi oleh variasi struktur modal dan profitabilitas,

sedangkan sisanya sebesar 88 persen dipengaruhi oleh faktor-faktor lain

yang tidak dimasukkan dalam model.

3. Uji T

Pengujian ini dilakukan untuk mengetahui variabel independen mana

yang memberi pengaruh signifikan terhadap variabel dependen. Hasil

pengujian T dapat dilihat pada tabel 4.7 Coefficients.

Tabel 4.7

Sumber : Hasil olahdata SPSS 20

Pada tabel 4.7 Coefficients nilai ttabel dengan α= 0,05 dan d.f adalah

311-2 = 309 adalah 2,253. Tabel tersebut menunjukkan bahwa:

1) Untuk variabel independen struktur modal dimana nilai thitung

Hal ini berarti struktur modal berpengaruh positif signifikan

terhadap nilai perusahaan.

2) Untuk variabel independen profitabilitas dimana nilai thitung 6,334>

ttabel 2,252 dan tsig 0,000 < α=0,05 sehingga Ho ditolak. Hal ini

berarti profitabilitas berpengaruh positif signifikan terhadap nilai

perusahaan.

E. Pembahasan

Penelitian ini menganalisis pengaruh struktur modal dan profitabilitas

terhadap nilai perusahaan dengan mengambil sampel perusahaan manufaktur

tahun 2011-2013 yang terdaftar di Bursa Efek Indonesia. Sesuai dengan

permasalahan yang ditetapkan, maka penelitian ini bertujuan untuk

memberikan bukti empiris tentang pengaruh struktur modal dan profitabilitas

terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia. Hasil pengujian hipotesis ini menyatakan bahwa struktur

modal dan profitabilitas mempengaruhi nilai perusahaan. Hal ini dapat

diartikan bahwa penggunaan hutang dan laba yang tinggi meningkatkan nilai

perusahaan.

Pada analisis lebih lanjut, hasil penelitian ini menegaskan bahwa struktur

modal dari perusahaan yang menjadi sampel belum mencapai titik optimalnya.

Hal ini menunjukkan bahwa adanya keseimbangan antara manfaat dan biaya

yang dikeluarkan oleh perusahaan manufaktur. Hasil ini sesuai dengan

pendekatan Modigliani Miller yang menyatakan apabila struktur modal berada

di bawah titik optimalnya, maka setiap penambahan hutang akan

penggunaan hutang disebabkan oleh manajemen perusahaan yang

menggunakan hutang tersebut untuk ekspansi usaha dari perusahaan.

Selain itu, hasil penelitian ini juga menegaskan bahwa peningkatan

pendapatan bersih dapat meningkatkan profitabilitas yang diwakilkan dengan

variabel ROE (return on equity). Peningkatan profitabilitas merupakan sinyal

positif untuk meningkatkan daya tarik investor untuk melakukan kegiatan

investasi pada perusahaan karena tingkat pengembalian pendapatan yang baik.

Minat yang besar dari investor berdampak terhadap kenaikan harga saham

perusahaan. Harga saham yang tinggi meningkatkan nilai perusahaan. Dalam

return on equity, peningkatan profitabilitas menunjukkan bahwa kinerja

manajemen perusahaan berhasil mengelolah sumber dana pembiayaan

operasional secara efektif untuk menghasilkan laba bersih. Investor akan

membeli saham karena tertarik pada ROE perusahaan. Oleh karena itu,

semakin tinggi ROE maka semakin tinggi price book value sebagai ukuran

nilai perusahaan.

Penelitian ini sejalan dengan Hermuningsih (2013), Hamidy (2014) yang

menyatakan struktur modal yang diukur dengan DER (debt to equity) dan

profitabilitas yang diukur dengan ROE (return on equity) mempengaruhi nilai

34 BAB V PENUTUP

A. Kesimpulan

Berdasarkan hasil analisis data dan pembahasan maka dapat diambil

kesimpulan :

1. Struktur modal mempengaruhi nilai perusahaan. Hasil ini didukung

dengan hasil uji T dimana Thitung lebih besar dari nilai Ttabel.

2. Profitabilitas mempengaruhi nilai perusahaan. Hasil ini didukung

dengan hasil uji T dimana Thitung lebih besar dari nilai Ttabel.

B. Keterbatasan Penelitian

Dalam penelitian ini, data dipengaruhi oleh industry effect. Data berasal

dari perusahaan manufaktur dengan subsektor yang berbeda. Hal ini

mengakibatkan munculnya data ekstrem yang cukup banyak, dan data yang

dihasilkan bersifat heterogen.

C. Saran

Dari keterbatasan di atas, penulis menyarankan untuk penelitian

selanjutnya sebaiknya menggunakan perusahaan manufaktur yang memiliki

subsektor yang sama, sehingga hasil yang diperoleh dapat mencerminkan hasil

35

DAFTAR PUSTAKA

Ghozali, Iman. 2007. Aplikasi Analisis Multivariate dengan program SPSS cetakan W. Semarang, Universitas Diponegoro.

Hamidy, Rusdi R. 2014. Pengaruh Struktur Modal Terhadap Nilai Perusahaan dengan Profitabilitas Sebagai Variabel Intervening. Tesis Tidak

Dipublikasikan. Universitas Udayana, Denpasar.

Husnan, S. 2000. Manajemen Keuangan-Teori dan Penerapan (Keputusan

Jangka Panjang. BPFE, Yogyakarta.

Husan, Pudjiastuti. 2012. Dasar-Dasar Manajemen Keuangan. UPP STIM YKPN, Yogyakarta.

Irianto, Agus. 2007. Statistika Konsep Dasar dan Aplikasinya. Edisi keempat. Kencana, Jakarta.

Kusumajaya, Oka. 2011. Pengaruh Struktur Modal dan Pertumbuhan Perusahaan Terhadap Profitabilitas dan Nilai Perusahaan Pada Perusahaan Manufaktur di BEI. Tesis Tidak Dipublikasikan. Universitas Udayana, Denpasar.

Myers, S. 1984. “The Capital Structure puzzle”, Journal of Finance.

Nugroho. 2012. Pengaruh Struktur Modal dan Dividen Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur yang Terdaftar di BEI. Skripsi Tidak

Dipublikasikan. Universitas Sanata Dharma, Yogyakarta.

Nurhasanah. 2012. Pengaruh Struktur Modal terhadap Profitabilitas Pada Perusahaan Manufaktur di BEI. Jurnal Ilmiah. Vol.4. No.31-38

Oktaviani, Weri Ningsih. 2008. Pengaruh Kebijakan Deviden, Profitabilitas, Pertumbuhan Penjualan, Ukuran Perusahaan Terhadap Nilai Perusahaan dengan Leverage Keuangan sebagai Variabel Intervening. Skripsi Tidak

Dipublikasikan. Universitas Bung Hatta.

Rina, B, 2012. “Pengaruh Struktu Modal terhadap Nilai Perusahaan Melalui

Profitabilitas: Analisis Data Panel Perusahaan Manufaktur DI BEI. Jurnal

Keuangan dan Bisnis. Vol.4 (November). No.3. Hal : 205-129.

Safrida, Eli. 2008. Pengaruh Struktur Modal dan Pertumbuhan Perusahaan Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Di Bursa Efek Jakarta. Tesis Tidak Dipublikasikan. Universitas Sumatera Utara, Medan.

Santoso, Singgih, (2000). Buku Latihan SPSS Statistik Parametrik. Elex Media Komputindo, Jakarta.

Sartono, R.A. 2001. Manajemen Keuangan Teori dan Aplikasi. Edisi 4. BPFE, Yogyakarta.

Sujoko dan U. Soebiantoro. 2007. Pengaruh Struktur Kepemilikan Saham, Leverage, Faktor Intern dan Faktor Ekstern terhadap Nilai Perusahaan.

Jurnal Manajemen dan Kewirausahaan. Vol.9 No 1. Hal: 41-48.

Sugiyono. 2010. Metode Penelitian Bisnis. Cetakan ke-14. Alfabeta, Bandung.

Sugiyono.2012. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Alfabeta, Bandung.

37

LAMPIRAN 1

DAFTAR NAMA PERUSAHAAN MANUFAKTUR YANG MENJADI SAMPEL PENELITIAN

NO NAMA PERUSAHAAN CODE

1 Akasha Wira Internasional Tbk ADES

2 Delta Djakarta Tbk DLTA

3 Fast Food Indonesia Tbk FAST

4 Indofood CBP Sukses Makmur Tbk ICBP

5 Indofood Sukses Makmur Tbk INDF

6 Multi Bintang Indonesia Tbk MLBI

7 Nippon Indosari Corpindo Tbk ROTI

8 Pioneerindo Gourmet Internasional Tbk PTSP

9 Prasidha Aneka Niaga Tbk PSDN

10 Sekar Laut Tbk SKLO

11 Tunas Baru Lampung Tbk TBLA

12 Ultrajaya Milk Industry & Trading Company Tbk ULTJ

13 Gudang Garam Tbk GGRM

14 Hanjaya Mandala Sampoerna Tbk HMSP

15 Bentoel Inrenational Investama Tbk RMBA

16 Indofarma Tbk INAF

22 Mandom Indonesia Tbk TCID

23 Unilever Indonesia Tbk UNVR

24 Kedawung Setia Industri Tbk KDSI

25 Kedaung Indah Can Tbk KICI

26 Astra International Tbk ASII

27 Astra Otoparts Tbk AUTO

28 Indo Kordsa Tbk BRAM

29 Goodyear Indonesia Tbk GDYR

30 Indomobil Sukses International Tbk IMAS

31 Indospring Tbk INDS

32 Multi Prima Sejahtera Tbk LPIN

NO NAMA PERUSAHAAN CODE

34 Nippres Tbk NIPS

35 Prima Alloy Steel Universal Tbk PRAS

36 Selamat Sepurna Tbk SMSM

37 United Tractors Tbk UNTR

38 Intraco Penta Tbk INTA

39 Hexindo Adiperkasa Tbk HEXA

40 Tunas Ridean Tbk TURI

41 Argo Pantes Tbk ARGO

42 Eratex Djaja Tbk ERTX

43 Sunson Textile Manufacturer Tbk SSTM

44 Sepatu Bata Tbk BATA

45 Indorama Synthetic Tbk INDR

46 Pan Brothers Tbk PBRX

47 Ever Shine Textile Industry Tbk ESTI

48 Indo Acitama Tbk SRSN

49 Sumi Indo Kabel Tbk IKBI

50 Jembo Cable Company Tbk JECC

51 KMI Wire and Cable Tbk KBLI

52 Kabelindo Murni Tbk KBLM

53 Supreme Cable Manufacturing and Commerce Tbk SCCO

54 Voksel Electric Tbk VOKS

55 Sat Nusapersada Tbk PTSN

56 Astra Graphia Tbk ASGR

57 Metrodata Electronics Tbk MTDL

58 Multipolar Tbk MLPL

59 Indocement Tunggal Prakasa Tbk INTP

60 Holcim Indonesia Tbk SMCB

61 Semen Greseik Tbk SMGR

62 Keramik Indonesia Assosiasi Tbk KIAS

63 Mulia Industindo Tbk MLIA

64 Surya Toto Indonesia Tbk TOTO

65 Alumindo Light Metal Industry Tbk ALMI

66 Citra Tubindo Tbk CTBN

67 Indal Aluminium Industry Tbk INAI

68 Jaya Pari Steel Tbk JPRS

NO NAMA PERUSAHAAN CODE

70 Lion Metal Works Tbk LION

71 Lionmesh Prima Tbk LMSH

72 Pelat Timah Nusantara Tbk NIKL

73 Pelangi Indah Canindo Tbk PICO

74 Tira Austenite Tbk TIRA

75 Duta Pertiwi Nusantara Tbk DPNS

76 Intanwijaya International Tbk INCI

77 Resource Alam Indonesia Tbk KKGI

78 Alam Karya Unggul Tbk AKKU

79 Berlina Tbk BRNA

80 Champion Pasific Indonesia Tbk IGAR

81 Indopoly Swakrsa Industry Tbk IPOL

82 Sekawan Intipratama Tbk SIAP

83 Siwani Makmur Tbk SIMA

84 Trias Sentosa Tbk TRST

85 Yanaprima Hastapersada Tbk YPAS

86 Asahimas Flat Glass Tbk AMFG

87 Langgang Makmur Industri Tbk LMPI

88 Sumalindo Lestari Jaya Tbk SULI

89 Tirta Mahakam Resources Tbk TIRT

90 Fajar Surya Wisesa Tbk FASW

91 Indah Kiat Pulp dan Paper Tbk INKP

92 Toba Pulp Lestari Tbk INRU

93 Kertas Basuki Rachmat Indonesia Tbk KBRI

94 Suparma Tbk SPMA

95 Pabrik Kertas Tjiwi Kimia Tbk TKIM

96 Chandra Asri Petrochemical Tbk TPIA

97 AKR Corporindo Tbk AKRA

98 Lautan Luas Tbk LTLS

99 Budi Acid Jaya Tbk BUDI

100 Eterindo Wahanatama Tbk ETWA

101 Colorpak Indonesia Tbk CLPI

102 Unggul Indah Cahaya Tbk UNIC

103 Inter Delta Tbk INTD

104 Modern International Tbk MDRN

LAMPIRAN 2

TINGKAT DEBT TO EQUITY RATIO (DER), RETURN ON EQUITY (ROE)

No FIRM PERIODE PBV DER ROE LN_PBV LN_DER LN-ROE

293 LTLS 2012 0.51 2.58 0.13 -0.67 0.95 -2.04

294 LTLS 2013 0.40 2.26 0.22 -0.92 0.82 -1.5

295 BUDI 2011 1.12 1.62 0.08 0.11 0.48 -2.51

296 BUDI 2012 0.56 1.69 0 -0.58 0.52 -5.45

297 BUDI 2013 0.5 1.69 0.05 -0.69 0.52 -3.1

298 ETWA 2011 1.11 0.65 0.19 0.1 -0.43 -1.64

299 ETWA 2012 0.69 1.2 0.09 -0.37 0.18 -2.43

300 ETWA 2013 0.79 1.9 0.02 -0.24 0.64 -4.03

301 CLPI 2011 2.67 1.43 0.18 0.98 0.36 -1.71

302 CLPI 2012 2.09 1.21 0.17 0.74 0.19 -1.78

303 CLPI 2013 0.79 1.3 0.09 -0.24 0.26 -2.41

304 UNIC 2011 0.6 0.99 0.04 -0.51 -0.01 -3.12

305 UNIC 2012 0.57 0.78 0.02 -0.56 -0.25 -4.2

306 UNIC 2013 0.41 0.85 0.05 -0.89 -0.16 -3.01

307 INTD 2011 5.45 3.67 -0.22 1.7 1.3

308 INTD 2012 3.23 2.72 -0.41 1.17 1

309 INTD 2013 1.91 1.27 -0.18 0.65 0.24

310 MDRN 2011 4.89 1.51 0.14 1.59 0.41 -2

311 MDRN 2012 3.2 0.76 0.06 1.16 -0.27 -2.87

312 MDRN 2013 3.1 0.83 0.05 1.13 -0.19 -3.02

313 KONI 2011 0.52 1.84 0.12 -0.65 0.61 -2.16

314 KONI 2012 0.66 1.88 0.08 -0.42 0.63 -2.55

LAMPIRAN 3

Data Sebelum Melakukan Transformasi Log

Descriptive Statistics

a. Predictors: (Constant), DER, ROE

b. Dependent Variable: PBV

b. Predictors: (Constant), DER, ROE

Residuals Statisticsa

Minimum Maximum Mean Std. Deviation N

Predicted Value -14.4848 18.7238 2.8817 3.09366 315

Std. Predicted Value -5.614 5.121 .000 1.000 315

Standard Error of Predicted

Value .296 4.001 .401 .318 315

Adjusted Predicted Value -34.5150 17.2602 2.7682 3.71803 315

Residual -11.09401 35.36095 .00000 5.22798 315

Std. Residual -2.115 6.742 .000 .997 315

Stud. Residual -2.191 6.755 .009 1.036 315

LAMPIRAN 4

Data Sesudah Melakukan Transformasi Log

Model Summaryb

a. Predictors: (Constant), DER, ROE

b. Dependent Variable: LN_PBV

b. Predictors: (Constant), DER, ROE

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

Adjusted Predicted Value -6.0490 2.5428 .2973 .52386 311

Residual -3.67181 3.33553 .00000 1.04027 311

Std. Residual -3.518 3.196 .000 .997 311

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 311

Normal Parametersa,b Mean 0E-7

Std. Deviation 1.04026710

Most Extreme Differences

Absolute .043

Positive .043

Negative -.025

Kolmogorov-Smirnov Z .759

Asymp. Sig. (2-tailed) .613

a. Test distribution is Normal.

LAMPIRAN 5

b. All requested variables entered.

Model Summaryb

t Sig. Collinearity Statistics