INTEGRASI HUMAN RESOURCES SCORECARD DAN HUMAN RESOURCES ACCOUNTING PADA KINERJA PERGURUAN TINGGI

(Studi Pengembangan Konsep Pada Universitas Pendidikan Indonesia)

TESIS

Diajukan Untuk Memenuhi Sebagian dari Syarat Memperoleh Gelar Magister Pendidikan

Program Pendidikan Ekonomi

Oleh : JAENUDIN

1009689

SEKOLAH PASCASARJANA

INTEGRASI HUMAN RESOURCES SCORECARD DAN HUMAN RESOURCES ACCOUNTING PADA KINERJA PERGURUAN TINGGI

(Studi Pengembangan Konsep Pada Universitas Pendidikan Indonesia)

Diajukan Untuk Memenuhi Sebagian dari Syarat Memperoleh Gelar Magister Pendidikan

Program Pendidikan Ekonomi

Oleh : JAENUDIN

1009689

SEKOLAH PASCASARJANA

UNIVERSITAS PENDIDIKAN INDONESIA 2013

Hak Cipta dilindungi undang-undang.

Skripsi ini tidak boleh diperbanyak seluruhya atau sebagian,

DISETUJUI DAN DISAHKAN OLEH PEMBIMBING

Pembimbing I

Prof. Dr. Dadang Sadeli, M.Si.

Pembimbing II

Dr. Nugraha, M.Si.

Mengetahui,

Ketua Program Studi Pendidikan Ekonomi Sekolah Pasca Sarjana UPI

KATA PENGANTAR

Bismillah Alhamdulillah Wassolatu wassalamu ala rosuillaah wa ala alihi wasohbihi wamantabiahu ilaa yaumil qiyamah. Segala puji milik Allah SWT yang telah memberikan

rahmat dan hidayahnya kepada kita khususnya pada penulis sehingga dapat menyelesaikan

tesis ini. Shalawat serta salam senantiasa tercurah limpahkan kepada Rosululllaah

Muhammad SAW.

Tesis ini diajukan untuk disidangkan sebagai salah satu syarat untuk mendapatkan

gelar Magister Pendidikan. Penyusunan tesis adalah tugas akhir dalam studi pada

pascasarjana (S2) Pendidikan Ekonomi-Universitas Pendidikan Indonesia. Tesis ini

mengambil judul INTEGRASI ANTARA HUMAN RESOURCES ACCOUNTING DAN

HUMAN RESOURCES SCORECARD PADA KINERJA PERGURUAN TINGGI (Studi Kasus Pada Universitas Pendidikan Indonesia).

Penulis menyadari bahwa tesis ini masih banyak kekurangan, walaupun penulis sudah

berusaha secara maksumal untuk menghasilkan yang terbaik. Oleh karena itu saran dan kritik

yang sifatnya membangun sangat penulis harapkan demi kesempurnaan tesis ini.

Selesainya tesis ini tidak terlepas dari batuan berbagai pihak. Untuk itu penulis

mengucapkan terimakasih yang sedalam-dalamnya kepada Prof. Dr. H.Eeng Ahman, MS.

(Ketua Prodi P. Ekonomi), Prof. Dr. Dadang Sadeli, M.Si. Sebagai dosen pembimbing 1, Dr.

Nugraha, SE, Akt, M.Si.sebagai pembimbing 2, serta seluruh dosen P. Ekonomi S2 UPI yang

selalu membimbing dan memberikan ilmu sehingga menjadi bekal penulis dalam

mewujudkan tesis ini.

Tidak lupa penulis juga mengucapakan banyak terimakasih kepada seluruh pimpinan

Universitas Pendidikan Indonesia. Prof. Dr. H. Sunaryo Kartadinata, M.Pd. Selaku rektor,

serta seluruh Dekan dan PD 2 di lingkungan Universitas Pendidikan Indonesia yang telah

mendukung terselesaikannya tesis ini.

Akhirnya, semoga Allah SWT memberikan hidayah dan magfirohnya sehingga tesis

ini dapat bermanfaat khususnya bagi penulis, umumnya bagi semua pihak yang

berkepentingan. Mudah-mudahan juga menjadikan ini sebagai salah satu amal ibadah dalam

rangka pengabdian selaku hamba yang senantiasa merindukan hidayah dan ridho-Nya, Amin.

Bandung, Januari 2012

Penulis,

ttd

Jaenudin , 2014

Integrasi human resources scorecard dan human resources accounting pada kinerja perguruan tinggi (studi pengembangan konsep pada Universitas Pendidikan Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRAK

Persoalan yang dikaji dalam tesis ini adalah pengelolaan sumber daya manusia strategik yang sesuai dengan visi dan misi lembaga pendidikan. Keberadaannya dapat diukur dalam satuan moneter, diakui sebagai asset sumberdaya manusia yang dilaporkan khusus pada laporan keuangan.

Tujuan penelitian ini adalah untuk merumuskan rancangan strategis model balanced scorecard, rancangan strategis model human resource scorecard, merancang pengukuran human resources accounting, merancang model integrasi pengukuran kinerja human resources accounting dengan human resources scorecard di UPI serta mengukur perbedaan efektivitas model integrasi pengukuran kinerja human resources accounting dengan human resources scorecard dibandingkan dengan model human resources accounting saja pada aspek pengakuan aktiva, pengukuran SDM, relevansi dan reliabilitas pengukuran SDM UPI.

Teori yang digunakan adalah konsep kinerja, balance scorecard, konsep balance scorecard di perguruan tinggi, human resources scorecard, dan human resource accounting dengan pendekatan riset and develompment.

Hasil penelitian ini adalah rumusan model balanced scorecard,rumusan model human resource scorecard, rancangan pengukuran human resources accounting dan rancangan model integrasi human resources accounting (HRA) dengan human resources scorecard (HRSC) di UPI. Selain itu, hasil penelitian ini adalah hasil uji beda untuk mengetahui tingkat perbedaan efektivitas model integrasi dibandingkan dengan model HRA saja.

Jaenudin , 2014

Integrasi human resources scorecard dan human resources accounting pada kinerja perguruan tinggi (studi pengembangan konsep pada Universitas Pendidikan Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRACT

The issues examined in this thesis is the strategic management of human resources in accordance with the vision and mission of the institution . Its presence can be measured in monetary terms , are recognized as assets of human resources specifically reported on the financial statements . The purpose of this study is to formulate a model of balanced scorecard strategic design , strategic design model of human resource scorecard , designing measurement of human resources accounting , performance measurement design a integration model of human resources to human resources accounting UPI scorecard and measure differences in the effectiveness of the integration model of accounting performance measurement of human resources with human resources scorecard compared to models accounting course on human resources aspects of asset recognition , measuring HR , relevance and reliability of measurement of

HR UPI .

The theory used is the concept of performance , balanced scorecard , balanced scorecard concept in college , human resources scorecard and human resource accounting approach to research and develompment . The results of this study is the formulation of a model of balanced scorecard , scorecard formulation of human resource models , the design of accounting and measurement of human resources integration model design human resources accounting ( HRA ) with human resources scorecard ( HRSC ) on UPI . In addition , the results of this study are the result of different test to determine the level of effectiveness of the integration model differences compared with HRA

models only.

Jaenudin , 2014

Integrasi human resources scorecard dan human resources accounting pada kinerja perguruan tinggi (studi pengembangan konsep pada Universitas Pendidikan Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iii

DAFTAR TABEL ... iv

DAFTAR GAMBAR . ... v

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 20

1.3 Tujuan Penelitian ... 21

1.4 Manfaat Penelitian ... 23

BAB II TINJAUAN TEORITIS DAN KERANGKA PEMIKIRAN ... .. 24

2.1 Tinjauan Teoritis ... 24

2.1.1 Kinerja ... 24

2.1.1.1 Tujuan Sistem Pengukuran Kinerja ... 25

2.1.1.2 Manfaat Pengukuran Kinerja ... 26

2.1.1.3 Informasi yang Digunakan untuk Pengukuran Kinerja 1) Informasi Finansial ... 26

2) Informasi Nonfinansial ... 27

2.1.1.4 Peranan Indikator Kinerja dalam Pengukuran Kinerja ... 28

Jaenudin , 2014

Integrasi human resources scorecard dan human resources accounting pada kinerja perguruan tinggi (studi pengembangan konsep pada Universitas Pendidikan Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.2 Balance Scorecard ... 32

2.1.3 Aplikasi Balanced Scorecard di Perguruan Tinggi ... 47

2.1.3.1 Perspektif Pelanggan di Perguruan Tinggi dalam Balanced Scorecard ... 48

2.1.3.2 Perspektif Keuangan di Perguruan Tinggi dalam Balanced Scorecard ... 50

2.1.3.3 Perspektif Proses Internal di Perguruan Tinggi dalam Balanced Scorecard ... 52

2..1.3.4 Perspektif Pembelajaran dan Pertumbuhan di Perguruan Tinggi ... 53

2.1.4 Human Resources Scorecard ... 54

2.1.4.1 Pengertian Human Resources Scorecard ... 54

2.1.4.2 Mengukur Kinerja Berdasarkan Human Resources Scorecard ... 56

2.1.4.3 Mengintegrasikan SDM ke dalam Sistem Pengukuran Kinerja ... 66

2.1.4.4Tujuh Model Langkah Penerapan Peran HR Strategis ... 68

2.1.4.5 Manfaat Human Resources Scorecard ... 72

2.1.4.6Tantangan Sumber Daya Manusia dan Strategi ... 73

2.1.5 Human Resources Accounting ... ... 80

2.1.5.1 Definisi Akuntansi Sumber Daya Manusia (ASDM) ... 80

2.1.5.2 Sumber Daya Manusia Sebagai Suatu Aktiva (Human Asset)... 83

2.1.5.3 Ruang Lingkup Akuntansi Sumber Daya Manusia ... 84

Jaenudin , 2014

Integrasi human resources scorecard dan human resources accounting pada kinerja perguruan tinggi (studi pengembangan konsep pada Universitas Pendidikan Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.5.5 Metode Pengukuran Nilai Sumber Daya Manusia... 87

2.1.5.6 Mengukur Biaya Sumber Daya Manusia... 89

2.1.5.7 Pelaporan Akuntansi Sumber Daya Manusia... 91

2.1.5.8 Kendala Penerapan Akuntansi Sumber Daya Manusia ... 93

2.2 Kerangka Pemikiran... 96

2.3 Hipotesis ... 109

BAB III METODOLOGI PENELITIAN ... 111

3.1 Metode Penelitian... 111

3.1.1 Pendekatan penelitian... 111

3.1.2 Langkah-langkah penelitian ... 112

3.2 Variabel Penelitian ... 116

3.3Populasi dan sampel... 116

3.4Teknik Pengumpulan Data... 116

3.5Teknik analisis data dan kriteria dan pengambilan keputusan... 118

3.6Rancangan pengujian hipotesis... 120

3.7 Pemilihan Tes Statistik dan Perhitungan Nilai Tes Statistik ... 121

BAB IV PEMBAHASAN... 122

4.1Gambaran Umum Objek Penelitian... 122

4.1.1 Sejarah Singkat Universitas Pendidikan Indonesia... 122

4.1.2 Visi dan Misi Universitas Pendidikan Indonesia... 126

4.1.3 Struktur Kepemilikan dan Struktur Organisasi... .... 127

4.1.4 Produk Jasa yang Ditawarkan... 132

4.1.5 Strategi Fungsional... 132

4.1.5.1 Strategi Fungsional Divisi Sumber Daya Manusia ... 132

4.1.5.2 Visi Misi dan Program Kerja Direktorat SDM UPI ... 133

4.1 6 Tahap Pencapaian Target Renstra... 136

4.2 Tahap Analisis Awal... 137

Jaenudin , 2014

Integrasi human resources scorecard dan human resources accounting pada kinerja perguruan tinggi (studi pengembangan konsep pada Universitas Pendidikan Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.2.2 Analisis SWOT dan Matrik SWOT... 137

4.2.3 Analisis Strategi Posisi UPI dilihat dari Matrik ... 144

4.3Tahap Perancangan... 145

4.3.1 Formulasi Strategi UPI Dalam Kerangka Balance Scorecard... ... 145

4.3.1.1Finansial... 145

4.3.1.2Customer... 146

4.3.1.3Bisnis Internal... 149

4.3.1.4Learning & growth... 151

4.3.1.5Formulasi Visi Misi Kedalam Strategi ( Matrik Tows)... 153

4.3.1.6Formulasi Parameter Akreditasi BANPT Kedalam Strategi (Matrik Tows)... 153

4.3.1.7 Strategi Objektif Balance Scorecard... 154

4.3.1.8 Strrategi Map UPI Berdasarkan Balance Scorecard... 155

4.3.1.9Initiative Strategi Map UPI Berdasarkan Balance Scorecard... 158

4.3.2 Cascading Bsc Korporat Ke Dalam Kerangka Hr Scorecard... ... 175

4.3.2.1 Identifikasi Visi, Misi dan Program kerja Direktorat SDM UPI ... 178

4.3.2.2 Identifikasi Output Dan Ekspektasi Stakeholder... ... 181

4.3.2.3 Strategic Objectives HR... 183

4.3.2.4 Menentukan Strategy Map Human Resource Scorecard UP... ... 184

4.3.2.5 Menentukan Strategi Objektif dari Strategi Map Human Resource Scorecard UPI... 185

4.3.2.6 Menentukan Initiative Strategi Map Human Resource Scorecard UPI... 187

Jaenudin , 2014

Integrasi human resources scorecard dan human resources accounting pada kinerja perguruan tinggi (studi pengembangan konsep pada Universitas Pendidikan Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.3.3.1 Penentuan Strategi Objektif Human Resource Accounting

Link Pada Human Resource Scorecard UPI... 195

4.3.3.2 Penentuan Initiative Strategi Objektif Human Resource Accounting Link Pada Human Resource Scorecard UPI... 197

4.4 Tahap Pengujian... 210

4.4.1 Uji Awal... 211

4.4.2 Uji Pelaksanaan... 214

BAB V KASIMPULAN DAN REKOMENDASI... 221

5.1 Kesimpulan... 221

5.2 Rekomendasi... 223

DAFTAR PUSTAKA

Jaenudin , 2014

Integrasi human resources scorecard dan human resources accounting pada kinerja perguruan tinggi (studi pengembangan konsep pada Universitas Pendidikan Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR TABEL

Hal.

Tabel 1.1

Ranking Universitas di Indonesia Versi Webcomertics ... 10

Tabel 1.2 Ranking Universitas di Indonesia Versi Webcomertics , Januari 2012 ... 11

Tabel 1.3 Ranking 10 besar Universitas di Asia Tenggara Versi Webcomertics, Juli 2012 ... 12

Tabel 1.4 Ranking Universitas berdasarkan Negara Versi Webcomertick, Juli 2012 ... 13

Tabel 1.5: Ranking Perguruan Tinggi Multi Disiplin Versi Asiaweek ... 13

Tabel 1.6: Ranking Perguruan Tinggi Science and Technology Versi Asiaweek ... 14

Tabel 1.7: Jumlah Pengangguran Berdasarkan Lulusan ... 16

Tabel 2.1 Perbandingan Laporan Keuangan Konvensional dengan HRA ... 93

Tabel 2.2 Empat perspektif HRSC ... 99

Tabel 4.1 Analisis Internal ... 138

Tabel 4.2 Analisis Eksternal ... 140

Tabel 4.3 Model Analisis SWOT ... 142

Jaenudin , 2014

Integrasi human resources scorecard dan human resources accounting pada kinerja perguruan tinggi (studi pengembangan konsep pada Universitas Pendidikan Indonesia)

Jaenudin , 2014

Integrasi human resources scorecard dan human resources accounting pada kinerja perguruan tinggi (studi pengembangan konsep pada Universitas Pendidikan Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 4.6 Identifikasi Output Dan Ekspektasi Stakeholder SDM UPI... 183

Tabel 4.7 Initiative Strategi Map Human Resource Scorecard UPI... 193

Tabel 4.8 Initiative Strategi Objektif Human Resource Accounting

Jaenudin , 2014

Integrasi human resources scorecard dan human resources accounting pada kinerja perguruan tinggi (studi pengembangan konsep pada Universitas Pendidikan Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR GAMBAR

Hal.

Gambar 2.1

Skema penjabaran 8 standar pendidikan menjadi standar akreditasi program studi ... 31

Gambar 2.2 Hubungan Kausal Antar Perspektif Balanced Scorecard ... 42

Gambar 2.3 Kerangka Kerja Keseimbangan Empat Perspektif BSC ... 43

Gambar 2.3 Contoh Strategi Map ... 45

Gambar 2.4 Contoh Strategi Map Lanjutan ... 46

Gambar 2.5 Contoh Initiative Strategy Map Lanjutan ... 46

Gambar 2.6 Fungsi sumber daya manusia taktis versus strategic ... 64

Gambar 2.7 Model awal yang digunakan untuk menyelaraskan strategi HRdengan strategi bisnis ... 76

Gambar 2.8 Peta Strategi ... 77

Gambar 2.9 Peta Strategi HR Scorecard ... 78

Gambar: 2.10 Skema Ruang Lingkup Akuntansi SDM ... 84

Gambar 2.11 Model Balanced Scorecard menurut Kaplan dan Norton ... 96

Gambar 2.12 Strategy Map Balance Scorecard ... 97

Gambar 2.13 Model Kerangka Kerja SDM dari sudut pandag HRA ... 102

Gambar 2.14 Model Pengukuran biaya historis ... 105

Gambar 3.1 Diagram Alir Metodologi Penelitian ... 115

Gambar 4.1 Gambaran Formulasi Visi Misi ke dalam Strategi (Matrik Tows) ... 152

Jaenudin , 2014

Integrasi human resources scorecard dan human resources accounting pada kinerja perguruan tinggi (studi pengembangan konsep pada Universitas Pendidikan Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Gambar 4.3 Strategy Map di UPI ... . 156

Gambar 4.4 Keterkaitan antara elemen human resource scorecard

dan balanced scorecard, Huselid (2003) ... . 176

Gambar 4.5 Langkah cascading balanced scorecard ke dalam

strategi human resource scorecard ... 178

Gambar 4.6 Rancangan Strategi Map Human Resoure Scorecard UPI ... 185

Gambar 4.7 Penentuan SO Perspektif Human Resource Scorecard UPI ... 187

Gambar 4.8 Kerangka Human Resource Accounting Link

pada Human Resource Scorecard ... 194

Gambar 4.9 Penentuan SO Human Resource Accounting Link to

Jaenudin , 2014

Integrasi human resources scorecard dan human resources accounting pada kinerja perguruan tinggi (studi pengembangan konsep pada Universitas Pendidikan Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1 BAB I PENDAHULUAN

1.1. Latar Belakang

Persoalan yang dikaji dalam tesis ini adalah pengelolaan sumber daya manusia

strategik yang sesuai dengan visi dan misi perusahaan. Keberadaannya dapat diukur dalam

satuan moneter, diakui sebagai asset sumberdaya manusia yang dilaporkan khusus pada

laporan keuangan.

Pengambilan masalah pada tesis ini didasarkan pada beberapa hal. Pertama,

rekomendasi jurnal yang berjudul “Human Resource Costing and Accounting Versus The Balance Score Card” karya Ulf Johanson et al. (1998) yaitu:

“The future of human resources cost accounting may well be to link it to the balance scorecard. To date, human resources cost accounting suffers from not beinggrounded in business strategy. Linking human resources cost accounting to BSC would solve this problem and,conversely, the BSC would have the option to utilise measures that have already been developed within the human resources cost accounting framework. This effort of combining human resources cost accounting and BSC appears to already exist when reviewing some of the recent literature. The question of standards is presently being pushed. However, is it possible to agree upon a standard? For what purpose and which standard?

Sampai saat ini penulis belum menemukan literatur maupun jurnal yang meneliti masalah

ini. Dalam jurnal tersebut dipaparkan human resources accounting, balance scorecard dan

bagaimana sulitnya mengaplikasikan konsep human resources accounting dalam organisasi

jika berdiri sendiri.

Konsep human resources accounting dikatakan akan sulit diaplikasikan jika tidak

di-link-kan dengan manajemen strategik perusahaan. Manajemen strategik yang populer dan

banyak diadopsi adalah balance scorecard. Hal ini sesuai dengan penelitian yang telah

dilakukan oleh Olve (Ulf Johanson et al., 1998). Berdasarkan survei literatur, pengalaman

pribadi Olve dan data empiris dari wawancara dengan 17 anggota dewan direksi di 11

perusahaan, yaitu ABB, Electrolux, Coca-Cola, KappAhl, Orion Pharma, Gustavsberg, Rank

Jaenudin , 2014

Integrasi human resources scorecard dan human resources accounting pada kinerja perguruan tinggi (studi pengembangan konsep pada Universitas Pendidikan Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2

kalangan manajemen menengah sedangkan kalangan manajemen puncak lebih suka

pengukuran keuangan. Oleh karena itu, akan menjadi solusi dan sangat memungkinkan jika

dilakukan link human resources accounting pada balance scorecard.

Hal ini perlu dilakukan mengingat pentingnya pengelolaan sumber daya manusia

dalam organisasi. Kesadaran pentingnya sumber daya manusia dalam organisasi ini memang

sudah semakin berkembang. Apalagi di tengah kegiatan bisnis yang terus berkembang sangat

pesat dan kompleks sehingga memaksa organisasi untuk mengadakan perubahan pada

lingkup organisasinya agar dapat terus memiliki daya saing. Transformasi organisasi

merupakan faktor yang mendesak untuk segera dilaksanakan terutama bagi perusahaan yang

selalu ingin meningkatkan daya saing dan peran strategisnya terhadap sumber daya manusia.

Sumber daya manusia dalam organisasi berperan sangat dominan karena

merupakan motor penggerak paling utama dalam suatu organisasi. Oleh karena itu, perhatian

serius terhadap pengelolan sumber daya manusia sebagai salah satu faktor penentu

keberhasilan mutlak diperlukan.

Sumber daya manusia berperan sangat besar terhadap keberhasilan perusahaan.

Tanpa sumber daya ini, sumber daya-sumber daya yang lain tidak akan beroperasi secara

efektif. Keberhasilan suatu organisasi sangat bergantung pada pengelolaan terbaik sumber

daya manusia terhadap aset fisik yang langka. Terlebih di tengah transformasi yang

revolusioner, persaingan abad industri telah bergeser kepada persaingan abad informasi

seperti dikemukakan oleh Robert S. Kaplan et al. (1996: 2). Pergeseran persaingan ini telah

mengubah pola investasi dari investasi fisik ke investasi sumber daya manusia.

Investasi pada sumber daya manusia juga dirasakan sangat penting di tengah

kompetisi yang tinggi. Kompetisi ini menuntut adanya peran baru sumber daya manusia

melalui berbagai perubahan. Adapun perubahan tersebut adalah dari profesional ke partner

strategik, dari penjaga kebijakan perusahaan ke agen perubahan, dari fungsi yang tidak

efisien dan tidak kompeten menjadi fungsi yang efisien dan berkualitas dikemukakan oleh

Brian E. Becker et al. (2001: 3). Dengan demikian, dalam lingkungan bisnis saat ini

perusahaan yang sukses adalah perusahaan yang secara cepat mewujudkan strategi dalam

aksi yang mengelola proses secara intelijen dan efisien, yang memaksimalkan komitmen dan

kontribusi karyawan, dan yang dapat mengembangkan sistem pengukuran yang mampu

Jaenudin , 2014

Integrasi human resources scorecard dan human resources accounting pada kinerja perguruan tinggi (studi pengembangan konsep pada Universitas Pendidikan Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3

Kedua, kesadaran untuk menjadikan sumber daya manusia menjadi mitra strategis

dalam pelaksanaannya diperlukan seperangkat alat pengukur dan juga sistem yang

memastikan semua berjalan dengan benar sesuai dengan tujuan-tujuan organisasi. Untuk

merancang pengukuran semacam itu, para manajer harus mengadopsi perspektif yang

berbeda secara dramatis, perspektif yang fokus menjadikan sumber daya manusia memainkan

peran sentral dalam mengimplementasikan setiap strategi organisasi seperti dikemukakan

oleh Brian E. Becker et al. (2001:4) .

Semakin pentingnya peran sumber daya manusia sebagai asset perusahaan serta

semakin besarnya kesadaran akan peran sentral sumber daya manusia ini belum disertai

dengan implementasi nyata dalam pengelolaan organisasi. Hal ini dapat dipahami karena aset

ini justru adalah aset yang paling sulit dikendalikan dan juga sulit diukur. Tuntutan untuk

mengukur strategi di bidang Human Resources dan pengaruhnya terhadap kinerja bisnis

semakin hari semakin tinggi.

Beberapa penelitian telah mendukung pernyataan di atas. Salah satunya adalah

penelitian dengan menghitung frekuensi dan jumlah laporan tahunan. Mengambil sampel

perusahaan publik di enam negara, yaitu AS, Kanada, Jerman, Inggris, Jepang dan Korea

Selatan diselidiki mengenai pengungkapan informasi tentang sumber daya manusia. Subbarao

(Ulf Johanson et al.: 1997) mengemukakan bahwa perusahaan di enam negara berbeda dalam

mengungkapkan informasi sumber daya manusia. Dua sisi yang paling sering disinggung

yaitu di satu sisi di beberapa negara paling sering diungkapkan dan di sebagian lainnya jarang

sekali diungkapkan. Hal tersebut adalah manfaat sumber daya manusia. Manfaat sumber daya

manusia dan nilai tambah dari sumber daya manusia ini di sebagian negara paling sering

diungkapkan dalam semua laporan tahunan yang disajikan. Akan tetapi, di sebagian lainnya

sangat rendah diungkapkan.

Hasil penelitian lainnya dilakukan pada tahun 1992 pada 18 Fortune yang berjumlah

500 perusahaan melakukan pelatihan dan pengembangan bersama American Society. Mereka

meminta bantuan dalam mengembangkan definisi umum dan pelatihan pengukuran untuk

tujuan perbandingan. Pada tahun 1996 kelompok ini terdiri dari 56 perusahaan yang

Jaenudin , 2014

Integrasi human resources scorecard dan human resources accounting pada kinerja perguruan tinggi (studi pengembangan konsep pada Universitas Pendidikan Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4

organisasi telah melaporkan informasi kuantitatif tentang pelatihan dan kondisi sumber daya

manusianya.

Laporan tahunan dari sampel 41 perusahaan publik diteliti pada tahun 1994-1996.

Sebagian besar kasus tidak menyertakan informasi tentang modal manusia. Pengungkapan

aset sumber daya manusia hanya ditemukan dalam laporan keuangan dari Coopers &

Lybrand. Sementara di Indonesia pengungkapan modal sumber daya manusia dalam laporan

keuangan belum pernah ada. Hal ini dapat dimengerti karena acuan pembuatan laporan

keuangan di Indonesia disandarkan pada IFRS.

Dalam Standar Akuntansi Keuangan aset manusia diakui sebagai biaya yang

dibebankan pada tahun yang bersangkutan saja. Padahal manfaat dari biaya SDM tersebut

bisa saja dapat dirasakan untuk beberapa periode akuntansi. Hal ini yang menjadi ganjalan.

Seyogianya pengeluaran yang terkait dengan sumber daya manusia tidak hanya diakui

sebagai beban pada tahun yang bersangkutan, tetapi terkadang merupakan aset yang nilai

manfaatnya bisa berlangsung lebih dari satu tahun periode akuntansi.

Perbedaan pola pengakuan aset sumber daya manusia dalam laporan keuangan ini

akan berdampak pada kualitas laporan keuangan yang disajikan. Laporan keuangan tidak

memberikan gambaran sesungguhnya tentang posisi keuangan. Hal ini yang menjadi

perhatian pada laporan keuangan sekarang. Menurut Tollington (Ulf Johanson et al., 1994:94)

dikemukakan bahwa:

"neraca yang saat ini membangun sebuah bauran biaya perolehan, revaluasi dan nilai wajar tidak didukung oleh kerangka kerja yang mencakup semua teori, dalam kasus merek dan intangible asset. Kami memiliki catatan..., sehubungan dengan intangible asset dan merek, tiba pada titik di mana distorsi nilai neraca sekarang tidak bisa diterima dan harus dibenahi jika kita ingin mempertahankan kredibilitas profesionalisme kita "

Meskipun selanjutnya pendapat tersebut mendapat pembelaan dan alasan dari

Wallman (Ulf Johanson et al., 1996) menyatakan bahwa laporan keuangan sekarang masih

bisa ditoleransi karena adanya beberapa kendala dan kesulitan, diantaranya: distorsi,

termasuk konsep-konsep perubahan tradisional yang "tegas," kesulitan pengakuan dan

Jaenudin , 2014

Integrasi human resources scorecard dan human resources accounting pada kinerja perguruan tinggi (studi pengembangan konsep pada Universitas Pendidikan Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

5

keterbatasan yang terkait dengan saluran informasi saat ini. Dengan demikian, fungsi

akuntansi dan pelaporan keuangan tampaknya masih cukup baik dilayani oleh model saat ini.

Untuk itu, menurut American Accounting Association Commitee on accounting For

Human Resources (1973) setiap pengeluaran SDM baik yang terkait dengan biaya rekrutmen,

pelatihan dan pengembangan maupun hal lainnya seyogianya ditempatkan ke dalam dua

kategori.

1. Pengeluaran biaya SDM yang akan mengasilkan nilai manfaat maksimal satu

periode akuntansi.

2. Pengeluaran biaya SDM yang akan menghasilkan nilai manfaat yang lebih

panjang dari pada satu periode akuntansi.

Perlakuan yang tepat pada aset ini akan menimbulkan dampak yang luar biasa bagi

peningkatan kinerja keuangan perusahaan. Ulf Johanson et al. (1998) menyatakan bahwa:

“Aktiva tidak berwujud seperti nama merek, modal intelektual, hak paten, hak cipta, pengeluaran untuk penelitian dan pengembangan, sumber daya manusia, dll., telah dan dapat menghasilkan peningkatan jumlah kekayaan secara keseluruhan”.

Ketiga, kesesuaian antara strategi perusahaan, strategi sumberdaya manusia, struktur

dan budaya perusahaan sangat penting untuk mendukung pencapaian kinerja perusahaan.

Sejalan dengan pemikiran tersebut, Amin Widjaja Tunggal (2004) mengungkapkan:

”Sumber daya manusia yang berkualitas sangat berperan dalam menjalankan kegiatan operasional perusahaan, mendayagunakan sumber daya-sumber daya lain dalam perusahaan, dan menjalankan strategi bisnis secara optimal.”

Selanjutnya Norton & Kaplan (1996) memberikan solusi bahwa keterkaitan antara

strategi perusahaan, strategi sumberdaya manusia, struktur serta budaya perusahaan dalam

mencapai sasarannya dapat diukur dengan menggunakan Balanced Scorecard.

Turunan Balanced Scorecard yang titik fokusnya pada sumber daya manusia, salah satu

konsep yang diperkenalkan adalah human resources scorecard Becker et al. (2001) yang

Jaenudin , 2014

Integrasi human resources scorecard dan human resources accounting pada kinerja perguruan tinggi (studi pengembangan konsep pada Universitas Pendidikan Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

6

diperlukan karena dengan perencanaan dan pengendalian sumber daya manusia akan

membantu pihak manajemen untuk :

1) menentukan sistem pengukuran yang efektif untuk mengukur kontribusi human resources

terhadap implementasi strategi dalam sebuah perusahaan

2) mengembangkan, mengalokasikan, menghemat, memanfaatkan, dan mengevaluasi sumber

daya manusia dengan baik

3) memudahkan pengambilan keputusan yang berkaitan dengan sumber daya manusia.

Untuk mengelola sumber daya manusia dengan baik maka diperlukan informasi

tentang sumber daya manusia yang akurat dan relevan. Akuntansi sumber daya manusia

memberikan informasi kuantitatif maupun kualitatif terhadap manajemen mengenai

pemenuhan, pengembangan, pengalokasian, kapitalisasi, evaluasi, dan penghargaan atas

sumber daya manusia seperti diungkapkan James A. Cashin (Amin Wijaja Tunggal, 2011:5)

Pengelolaan sumber daya manusia paripurna, baik dari segi alokasi, pengelolaan,

pemanfaatan maupun pengakuan tersebut diperlukan tidak hanya bagi institusi bisnis, tetapi

hal ini diperlukan juga pada institusi nonprofit termasuk dunia pendidikan.

Dunia pendidikan dalam sejarahnya memang selalu yang terakhir dan paling lama

mengadopsi hal-hal yang bersifat baru. Hal ini telah dibuktikan oleh penelitian Mort (1953:

199-200) yang mengungkapkan bahwa rata-rata kelambatan sekolah Amerika dalam

mengadopsi inovasi-inovasi terbaru 25 tahun di belakang praktik terbaiknya. Sementara

Kindergarten memerlukan waktu sekitar 50 tahun (1900-1950) untuk mencapai adopsi yang

menyeluruh oleh sekolah-sekolah Amerika.

Padahal institusi pendidikan merupakan wahana untuk mempersiapkan sumber

daya manusia andal dan tangguh yang akan menjadi tulang punggung setiap sendi kehidupan,

termasuk inovasi pada setiap segmen ilmu pengetahuan dan teknologi. Pengelolaan institusi

pendidikan seyogianya dilakukan dengan pemanfaatan seluruh raw input secara cermat

dengan proses pengelolaan dan pembelajaran terbaik sehingga menghasilkan output sumber

daya-sumber daya manusia handal yang dapat meningkatkan taraf dan kualitas kehidupan,

Jaenudin , 2014

Integrasi human resources scorecard dan human resources accounting pada kinerja perguruan tinggi (studi pengembangan konsep pada Universitas Pendidikan Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

7

Perguruan tinggi merupakan institusi pendidikan yang sangat berperan dalam

mengembangkan kualitas SDM. Tugas ini di Indonesia dituangkan dalam tridharma

perguruan tinggi yaitu pendidikan, penelitian, dan pengabdian kepada masyarakat. Dalam

pelaksanaannya setiap perguruan tinggi melakukan strategi organisasi yang berbeda-beda

disesuaikan dengan visi misinya. Implementasi strategi ini akan sangat menentukan kualitas

perguruan tinggi khususnya pada era globalisasi seperti sekarang ini.

Pada era globalisasi ada tiga tantangan besar yang dihadapi setiap perguruan tinggi

yaitu dampak globalisasi, kompetisi, dan strategi. Globalisasi terhadap perguruan tinggi dapat

memberikan dampak positif ataupun negatif, tergantung bagaimana perguruan tinggi tersebut

menyikapinya. Agar tetap dapat bersaing dengan para kompetitor, baik dari luar maupun

dalam negeri, maka perguruan tinggi tersebut harus mampu menyusun dan merumuskan

strategi yang handal untuk dapat menghadapi persaingan tersebut.

Keempat, pengambilan masalah dalam tesis ini adalah kualitas perguruan tinggi di

Indonesia yang masih perlu perbaikan yang serius termasuk didalamnya Universitas

Pendidikan Indonesia. Hal ini didasarkan pada peringkat perguruan tinggi di Indonesia

termasuk Universitas Pendidikan Indonesia berdasarkan laporan lembaga indefendent

internasional yang kredibel melakukan pengukuran dan perengkingan diseluruh dunia

diantaranya laporan webometrik, asianweek, Gourman's Report dan 4ICCU. Selain itu

mahalnya biaya pendidikan dan kualitas lulusan menjadi kriteria lainnya.

Webometrics adalah lembaga yang memberikan penilaian terhadap seluruh

universitas di dunia melalui website universitas tersebut. Webometrics melakukan

pemeringkatan terhadap lebih dari 20 ribu perguruan Tinggi diseluruh dunia. Perguruan

tinggi di Indonesia yang masuk pemeringkatan edisi Juli 2012 berjumlah 361 PT atau

meningkat dibandingkan edisi Januari sebanyak 352 PT.

Ada empat komponen yang menjadi indikator utama dari penilaian Webometrics,

yaitu: Presence (20%), Impact (50%), Openness (15%), dan Excellence (15%). Untuk

parameter Excellence merupakan jumlah artikel-artikel ilmiah publikasi perguruan tinggi

yang bersangkutan yang terindeks di Scimago Institution Ranking (tahun 2003-2011) dan di

Jaenudin , 2014

Integrasi human resources scorecard dan human resources accounting pada kinerja perguruan tinggi (studi pengembangan konsep pada Universitas Pendidikan Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

8

halaman dinamik yang tertangkap oleh mesin pencari (Google), tidak termasuk rich files.

Impact merupakan jumlah eksternal link yang unik (jumlah backlink) yang diterima oleh

domain web universitas (inlinks) yang tertangkap oleh mesin pencari (Google). Openness

merupakan jumlah file dokumen (Adobe Acrobat (.pdf), Adobe PostScript (.ps, .eps),

Microsoft Word (.doc,.docx) and Microsoft Powerpoint (.ppt, .pptx) yang online/open di

bawah domain website universitas yang tertangkap oleh mesin pencari (Google Scholar).

Penilaian Asiaweek menggunakan kategori penilaian yang lebih terperinci. Kategori

penilaian meliputi reputasi akademik, selektivitas mahasiswa, output hasil riset, sumber

keuangan, rata-rata penghasilan dosen, rasio dosen-mahasiswa, pemuatan artikel dosen pada

jurnal internasional dan nilai akses mahasiswa ke internet. Asiaweek juga memisahkan

perguruan tinggi yang multidisplin ilmu dengan perguruan tinggi yang spesialisasinya ilmu

pengetahuan alam dan teknologi.

Peringkat universitas di Amerika juga disusun dalam buku Gourman's Report baik

untuk tingkat sarjana maupun pascasarjana. Perbedaan mendasar antara peringkat universitas

versi Asiaweek (edisi 30/6/00) dan Gourman's Report adalah, Gourman's Report menyusun

daftar universitas berdasar program studi.

Pada Juli 2012 tentang daftar 10 besar peringkat perguruan tinggi Indonesia menurut

Webometrics adalah:

NO

WORLD

RANK UNIVERSITY PRESENCE IMPACT OPENNESS

EXCEL LENCE

1 379

Universitas Gadjah

Mada 22 142 889 1,999

2 507

University of

Indonesia 42 544 788 1,73

3 568

Institute of Technology

Bandung 1,684 152 797 1,871

4 582

Institut Teknologi

Sepuluh Nopember 20 751 92 3,317

5 630

Universitas Pendikan Indonesia / Indonesia

University of

Education 39 341 334 3,99

... ...

Tabel 1.1 Ranking Universitas di Indonesia Versi Webcomertics

Jaenudin , 2014

Integrasi human resources scorecard dan human resources accounting pada kinerja perguruan tinggi (studi pengembangan konsep pada Universitas Pendidikan Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

9

Sementara laporan pada januari 2012 daftar ranking atau peringkat 10 besar dari 352

universitas atau perguruan tinggi di Indonesia yang masuk dalam list 20.372 peringkatan

yang dilakukan oleh Webcometrics sebagai berikut:

Indonesia Rank World Rank University Top South East Asia

1 249 Universitas Gadjah Mada 8

2 277 Institute of Technology Bandung 9

3 365 University of Indonesia 10

4 898 Institut Teknologi Sepuluh Nopember 26

5 1024 Bogor Agricultural University 27

6 1031 Indonesia University of Education 28

7 1186 Universitas Sebelas Maret 31

8 1237 Gunadarma University 33

9 1310 Diponegoro University 36

10 1323 Universitas Sriwijaya 37

Tabel 1.2 Ranking Universitas di Indonesia Versi Webcomertics , Januari 2012

Sumber: diolah dari http://www.webometrics.info/rank_by_country.asp?country=id

Dari laporan peringkat bulan Januari dan Juni 2012 versi Webometrics ada

beberapa perguruan tinggi yang mengalami penurunan ranking yaitu UGM dari urutan 249

menjadi ututan ke 379, ITB dari urutan 277 menjadi 568, UI dari urutan 365 menjadi urutan

507. Sementara ada beberapa universitas yang mengalami kenaikan ranking diantaranya ITS

dari urutan 898 menjadi 582, UPI dari urutan 1031 menjadi 630 dan masuk lima besar

universitas terbaik di Indonesia, Universitas Gunadarma dari ranking 1237 menjadi ranking

ke 740, IPB dari ranking ke 1024 menjadi 764, Unbraw menjadi 837, Universitas Sebelas

Maret dari ranking 1186 menjadi 883, Undip dari ranking 1310 menjadi 948 dll.

Dari data ranking tersebut kita dapat melihat bahwa banyak universitas yang

mengalami kenaikan ranking termasuk di antaranya UPI yang bisa menduduki lima besar

universitas terbaik di Indonesia. Akan tetapi melihat universitas terbaik di Indonesia, UGM

hanya menduduki ranking 379, ITB 586, UI 507, ITS 582 dan UPI 630. Jangan dulu

Jaenudin , 2014

Integrasi human resources scorecard dan human resources accounting pada kinerja perguruan tinggi (studi pengembangan konsep pada Universitas Pendidikan Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

10

Indonesia masih tertinggal oleh perguruan tinggi yang ada di Thailand maupun Singapura

meskipun pada laporan bulan Juli ini kita masih boleh berbangga karena salah satu

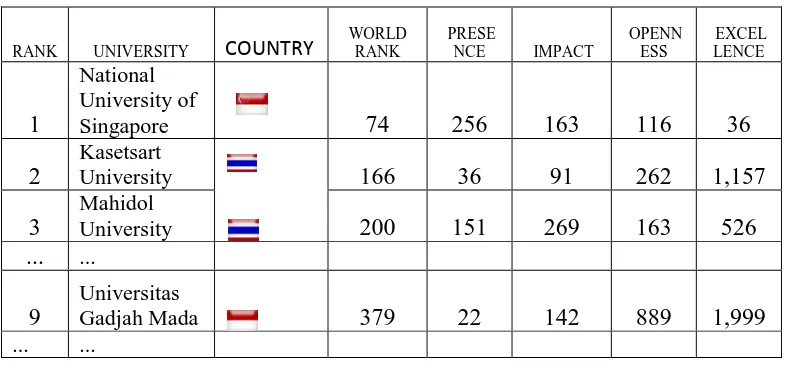

perguruan tinggi kita ada yang lebih baik dari universitas Malaysia. Berikut disajikan

Ranking universitas 10 besar di Asia tenggara versi Webcometrics:

RANK UNIVERSITY COUNTRY

WORLD RANK

PRESE

NCE IMPACT

OPENN ESS EXCEL LENCE 1 National University of

Singapore 74 256 163 116 36

2

Kasetsart

University 166 36 91 262 1,157

3

Mahidol

University 200 151 269 163 526

... ...

9

Universitas

Gadjah Mada 379 22 142 889 1,999

... ...

Hal ini menunjukkan bahwa universitas yang ada di Indonesia masih perlu

memperbaiki kualitas termasuk didalamnya sistem dan manajemen pengelolaannya.

Berikut disajikan juga data ranking kualitas perguruan tinggi berdasarkan negara versi

Webomertics:

Distribusi Berdasarkan Negara

Ranking Negara 200 Terbaik 500 Terbaim 1000 Terbaik

1 United States of America 86 155 255

2 Germany 15 44 62

3 Canada 13 23 33

4 United Kingdom 8 30 65

....

40 Indonesia 3 4

Tabel 1.3 Ranking 10 besar Universitas di Asia Tenggara Versi Webcomertick, Juli 2012

Jaenudin , 2014

Integrasi human resources scorecard dan human resources accounting pada kinerja perguruan tinggi (studi pengembangan konsep pada Universitas Pendidikan Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

11

41 ... 2 3

Berdasarkan data versi Webcomertics tersebut, maka Indonesia berada di urutan

ke-40 masih kalah oleh Thailand di urutan 18, Singapore berada di urutan 29 dan Malaysia ada

di urutan 37.

Sementara kalau kita melihat kualitas perguruan tinggi di Indonesia versi Asiaweek ,

datanya sebagai berikut:

Ranking Universitas Multi Disiplin Versi Asiaweek

Rank Multi-Disciplinary Schools Overall Score 100% Rank 1999

1 Kyoto University 83.17 2

2 Tohoku University (Japan) 83.05 1

3 University of Hong Kong 82.55 4

61 University of Indonesia 49.89 70

68 Gadjah Mada University (Indonesia)* 45.92 67

73 Diponegoro University (Indonesia) 43.25 77

74 University of Santo Tomas 41.69 78

75 Airlangga University (Indonesia) 40.96 79

Tabel 1.5: Ranking Perguruan Tinggi Multi Disiplin Versi Asiaweek

Sumber:http://edition.cnn.com/ASIANOW/asiaweek/features/universities2000/schools/multi.

overall.html

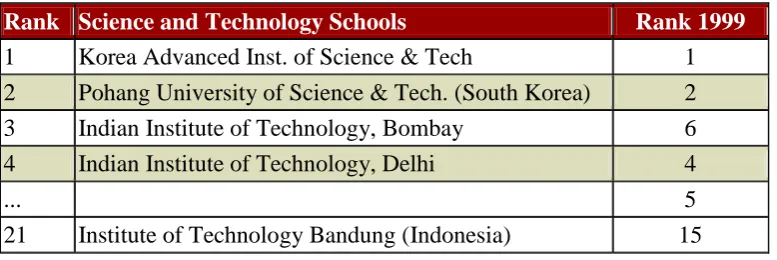

Sementara Ranking Perguruan Tinggi Science and Technology versi Asiaweek sebagai

berikut:

Rank Science and Technology Schools Rank 1999

1 Korea Advanced Inst. of Science & Tech 1

2 Pohang University of Science & Tech. (South Korea) 2

3 Indian Institute of Technology, Bombay 6

4 Indian Institute of Technology, Delhi 4

... 5

21 Institute of Technology Bandung (Indonesia) 15

Tabel 1.4 Ranking Universitas berdasarkan Negara Versi Webomertick, Juli 2012

Jaenudin , 2014

Integrasi human resources scorecard dan human resources accounting pada kinerja perguruan tinggi (studi pengembangan konsep pada Universitas Pendidikan Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

12

Tabel 1.6: Ranking Perguruan Tinggi Science and Technology Versi Asiaweek

Sumber:http://edition.cnn.com/ASIANOW/asiaweek/features/universities2000/scitech/sci.ov

erall.html

Dari data di atas berdasarkan versi Asiaweek kita dapat melihat bahwa ketika

disandingkan dengan perguruan tinggi di Asia, Australia, dan Selandia Baru peringkat

perguruan tinggi di Indonesia berada di ranking akhir. Dari 77 universitas multidisiplin, UI

di urutan 61, UGM 68, Undip 73, dan Unair 75. Untuk universitas Science and Technology

ITB menduduki peringkat 21 dari 39 universitas. Padahal dari penilaian sebelumnya Insititut

Teknologi Bandung (ranking 15), Universitas Gajah Mada/UGM (67), Universitas

Indonesia/UI (70), Universitas Airlangga/Unair (79) dan Universitas Diponegoro/Undip (77).

Sementara kalau kita melihat perankingan yang dilakukan oleh lembaga lainnya

seperti 4 International Colleges & Universities (4ICU) tahun 2012 terdapat sedikit

perbedaan. Penilaian yang dilakukan 4ICU terhadap website-website 10.200 perguruan tinggi

di dunia berbeda dengan apa yang dilakukan oleh Webometrics. Penilaian tersebut dilakukan

berdasarkan tiga parameter yaitu Google Page Rank, Yahoo Inbound Links dan Alexa Traffic

Rank. Berikut ranking 10 besar perguruan tinggi di Indonesia versi 4ICU:

1 Institut Teknologi Bandung

2 Universitas Indonesia

3 Universitas Gadjah Mada

4 Institut Pertanian Bogor

5 Universitas Gunadarma

6 Universitas Airlangga

7 Universitas Diponegoro

8 Universitas Brawijaya

9 Universitas Sebelas Maret

10 Universitas Pendidikan Indonesia.

Dalam hal kualitas riset yaitu riset yang dimuat di jurnal internasional, maka Undiplah

yang menjadi ranking pertama di Indonesia, disusul oleh ITB (ranking 36) , UI (71), UGM

Jaenudin , 2014

Integrasi human resources scorecard dan human resources accounting pada kinerja perguruan tinggi (studi pengembangan konsep pada Universitas Pendidikan Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

13

Data-data di atas menunjukkan salah satu kriteria kualitas pendidikan tinggi di

Indonesia yang masih perlu perbaikan yang serius. Di samping itu, masalah-masalah lain

yang berkaitan dengan pendidikan tinggi di Indonesia adalah mahalnya biaya pendidikan.

Indikator ini dapat kita lihat dari perbandingan Product Domestic Bruto (PDB) dengan biaya

kuliah.

Indonesia memiliki PDB US$ 4.200 dengan biaya perkuliahan 15-20 juta rupiah.

Sementara dibandingkan dengan Singapura yang memiliki PDB US$ 57.505 dan Malaysia

dengan PDB US$ 49.494 biaya perkuliahan di sana berturut-turut 76,4 juta rupiah dan 23,7

juta rupiah. Biaya perkuliahan di Indonesia bisa mencapai 40-53% dari PDB sementara di

Singapura 15% dari PDB dan di Malayisia biaya perkuliahan hanya 5,3% dari PDB.

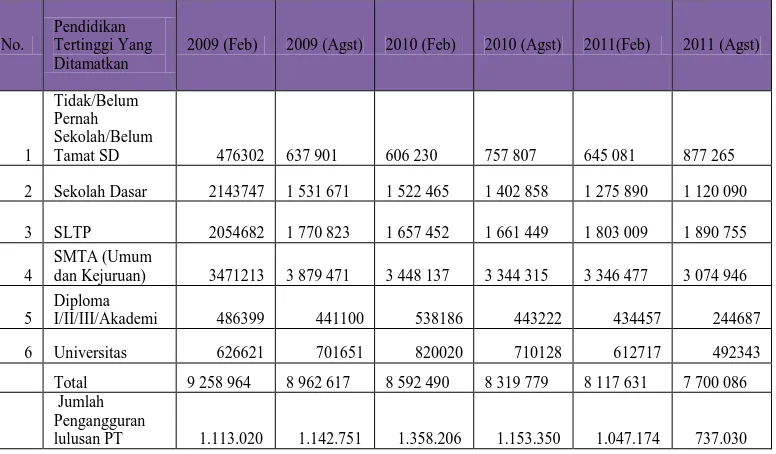

Permasalahan lain adalah rendahnya daya serap industri terhadap lulusan perguruan

tinggi di Indonesia. Dengan kata lain, rendahnya daya serap terhadap output PT di Indonesia

menyebabkan jumlah pengangguran terdidik semakin besar. Hal ini dapat kita lihat dari data

jumlah pengangguran di Indonesia berdasarkan laporan Badan Pusat Statistik sebagai berikut:

No.

Pendidikan Tertinggi Yang Ditamatkan

2009 (Feb) 2009 (Agst) 2010 (Feb) 2010 (Agst) 2011(Feb) 2011 (Agst)

1

Tidak/Belum Pernah Sekolah/Belum

Tamat SD 476302 637 901 606 230 757 807 645 081 877 265

2 Sekolah Dasar 2143747 1 531 671 1 522 465 1 402 858 1 275 890 1 120 090

3 SLTP 2054682 1 770 823 1 657 452 1 661 449 1 803 009 1 890 755

4

SMTA (Umum

dan Kejuruan) 3471213 3 879 471 3 448 137 3 344 315 3 346 477 3 074 946

5

Diploma

I/II/III/Akademi 486399 441100 538186 443222 434457 244687

6 Universitas 626621 701651 820020 710128 612717 492343 Total 9 258 964 8 962 617 8 592 490 8 319 779 8 117 631 7 700 086

Jumlah Pengangguran

[image:30.595.76.464.362.589.2]lulusan PT 1.113.020 1.142.751 1.358.206 1.153.350 1.047.174 737.030

Tabel 1.7: Jumlah Pengangguran Berdasarkan Lulusan

Sumber : http://www.bps.go.id/tab_sub/ (diolah)

Santoso (Eric Wibisono, 1999:74) mengidenifikasikan beberapa akar permasalahan

Jaenudin , 2014

Integrasi human resources scorecard dan human resources accounting pada kinerja perguruan tinggi (studi pengembangan konsep pada Universitas Pendidikan Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

14

1. kelemahan karakter mahasiswa yang ditandai dengan adanya krisis etis normatif yang

semakin memprihatinkan dari mahasiswa sehingga berpengaruh pada disiplin dan etos

kerja;

2. kelemahan karakter dosen yang belum banyak bersentuhan dengan dunia kerja/industri

sehingga kurang bisa memberikan contoh riil dalam perkuliahan;

3. kelemahan kurikulum, yaitu kurangnya relevansi antara muatan kurikuler dan kebutuhan

industri;

4. lemahnya manajemen.

Permasalahan-permasalahan umum perguruan tinggi di Indonesia juga dihadapi

oleh Universitas Pendidikan Indonesia. Universitas Pendidikan Indonesia merupakan salah

satu universitas yang tampil menjadi satu-satunya lembaga pendidikan tinggi di Indonesia

yang secara konsisten berkiprah dalam bidang pendidikan. Dalam menanggapi perkembangan

ilmu pengetahuan, teknologi, seni, tuntutan masyarakat dan perubahan global, UPI tampil

mengambil inisiatif mengembangkan inovasi pendidikan. Dengan segenap potensi dan

sumber daya yang dimiliki, UPI menetapkan visi untuk menjadi Universitas Pelopor dan

Unggul (a leading and outstanding university)

Transformasi kelembagaan UPI mutlak dilaksanakan sejak perubahan status UPI

menjadi Perguruan Tinggi BHMN pada awal tahun 2004. Belum juga mapan menjadi PT

BHMN, UPI harus sudah siap menghadapi status baru. Status baru ini sesuai dengan amanat

UU No. 9 Tahun 2009 tentang Badan Hukum Pendidikan pasal 8 ayat (2) dan Permendiknas

No. 32 Tahun 2009 tentang Mekanisme Pendirian Badan Hukum Pendidikan. Perubahan

Badan Hukum Milik Negara atau Perguruan Tinggi, dan Pengakuan Penyelenggaraan

Pendidikan Tinggi Sebagai Badan Hukum Pendidikan. Untuk itu, Dirjen Dikti telah

mengeluarkan surat edaran No. 170/D/T/2010 tanggal 17 Februari 2010 tentang Perubahan

perguruan tinggi menjadi Badan Hukum Pendidikan.

UPI memang diuntungkan dengan statusnya sebagai PT BHMN, tetapi akselerasi

transformasi kelembagaan harus terus dilakukan terlebih sejak ditetapkannya visi dan misi

baru UPI, serta Rencana Strategis UPI Tahun 2006-2010 yang dikembangkan pada Rencana

Strategis 2011-2015. Program transformasi kelembagaan UPI menjadi salah satu unsur utama

Jaenudin , 2014

Integrasi human resources scorecard dan human resources accounting pada kinerja perguruan tinggi (studi pengembangan konsep pada Universitas Pendidikan Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

15

kegiatan penataan organisasi dan sistem manajemen, serta penguatan fungsi-fungsi

pendidikan, penelitian dan pengabdian kepada masyarakat.

Keseluruhan program transformasi kelembagaan UPI diarahkan secara sinergi

untuk menjadikan UPI sebagai perguruan tinggi yang efisien, akuntabel, dan produktif, serta

menghasilkan produk-produk akademik yang relevan dan berstandar mutu tinggi.

Sebelum transformasi ini berjalan mapan, UPI dihadapkan pada status baru

menjadi universitas yang diselenggarakan oleh pemerintah. Hal ini sesuai dengan amanat

Perpres RI no. 43 tahun 2012.

Tranformasi-transformasi ini menjadi tantangan bagi pengelolaan sumber daya

manusia UPI untuk mewujudkan UPI menjadi perguruan tinggi profesional. Dalam

mewujudkannya diperlukan pengelolaan paripurna yang dapat mewujudkan visi dan misi

Universitas Pendidikan Indonesia sebagai universitas pelopor dan unggul.

Universitas Pendidikan Indonesia yang sedang dalam proses menata diri terus

meningkatkan kualitasnya, berusaha mengembangkan sistem sumber daya manusia yang ada

agar dapat secara efektif dan efisien meningkatkan kualitas sumber daya manusianya, serta

meningkatkan kontribusinya dalam strategi universitas. Oleh karena itu, pengembangan

sistem sumber daya manusia yang sistematis, terstruktur dan terukur tidak henti-hentinya

dilakukan, salah satunya dengan menyelaraskan pada strategi berbasis kinerja.

Dari keempat alasan di atas, maka perlu dirancang suatu sistem pengukuran kinerja

sistem sumber daya manusia yang mengacu pada konsep Human Resources Accounting yang

Jaenudin , 2014

Integrasi human resources scorecard dan human resources accounting pada kinerja perguruan tinggi (studi pengembangan konsep pada Universitas Pendidikan Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

16

pada UPI untuk mengetahui gambaran pencapaian kinerja sistem sumber daya

manusianya.

Penelitian ini bertujuan merancang suatu sistem pengukuran kinerja sistem sumber

daya manusia terhadap strategi perusahaan yang mengacu pada konsep Human Resources

Accounting yang di-link-an dengan Human Resources Scorecard di UPI. Juga memberikan

gambaran tentang pencapaian kinerja sistem sumber daya manusia UPI, sehingga dapat

diketahui Key Performance Indicators yang tidak memenuhi target yang diharapkan dan

memerlukan perhatian pihak manajemen untuk ditingkatkan. Tujuan yang lain adalah

melakukan analisis perbaikan dan peningkatan Key Performance Indicators yang tidak

memenuhi target yang diharapkan.

Dengan demikian, spesifikasi tujuan dalam penelitian ini adalah

mengetahui aplikasi integrasi Human Resources Accounting pada Human Resources

Scorecard yang dapat diterapkan di UPI sebagai dasar pengelolaan sumber daya manusia.

Dalam rancangan Human Resources Scorecard menunjukkan Human Resouces

Deliverable di UPI adalah tercapainya kemampuan dan keterampilan karyawan yang lebih baik, tercapainya budaya kerja yang lebih teratur, dan

tercapainya strategi institusi dan kompetensi kepemimpinan. Setelah itu dapat mencatatkan

semua informasi kuantitatif maupun kualitatif terhadap manajemen mengenai pemenuhan,

pengembangan, pengalokasian, kapitalisasi, evaluasi, dan penghargaan atas sumber daya

manusia melalui Human Resources Accounting.

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka penulis

Jaenudin , 2014

Integrasi human resources scorecard dan human resources accounting pada kinerja perguruan tinggi (studi pengembangan konsep pada Universitas Pendidikan Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

17 1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka permasalahan yang akan

diteliti dan dibahas adalah sebagai berikut :

1. Bagaimanakah model rancangan Balance Scorecard pada masing-masing perspektive

learning and growth, internal bussiness process, customer dan financial yang sesuai

dengan Visi, Misi dan Strategi UPI?

2. Bagaimanakah model rancangan Human Resources Scorecard pada masing-masing

perspektive learning and growth, internal bussiness process, customer dan financial

yang sesuasi dengan Visi, Misi dan Strategi UPI?

3. Bagaimanakah model rancangan pengukuran Human Resources Accounting dari

perspektive model value dan model biaya historis yang sesuai dengan tujuan-tujuan

strategis model rancangan Human Resources Scorecard di Universitas Pendidikan

Indonesia?

4. Bagaimanakah model rancangan integrasi pengukuran kinerja Human Resources

Accounting dengan Human Resources Scorecard di Universitas Pendidikan Indonesia?

5. Bagaimanakah perbedaan efektivitas model Human Resources Accounting jika

di-link-kan pada Human Resources Scorecard dalam pengakuan SDM sebagai aktiva

dibandingkan dengan model Human Resources Accounting saja?

6. Bagaimanakah perbedaan efektivitas model Human Resources Accounting jika

di-link-kan pada Human Resources Scorecard dalam pengukuran sumber daya manusia

dibandingkan dengan model Human Resources Accounting saja?

7. Bagaimanakah perbedaan efektivitas model Human Resources Accounting jika

di-link-kan pada Human Resources Scorecard dalam validitas pengukuran sumber daya manusia

dibandingkan dengan model Human Resources Accounting saja?

8. Bagaimanakah perbedaan efektivitas model Human Resources Accounting jika

di-link-kan pada Human Resources Scorecard dalam reliabilitas pengukuran sumber daya

Jaenudin , 2014

Integrasi human resources scorecard dan human resources accounting pada kinerja perguruan tinggi (studi pengembangan konsep pada Universitas Pendidikan Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

18

9. Bagaimanakah perbedaan efektivitas model Human Resources Accounting jika

di-link-kan pada Human Resources Scorecard dalam aplikasi Human Resources Accounting di

Universitas Pendidikan Indonesia dibandingkan dengan model Human Resources

Accounting saja?

1.3. Tujuan Penelitian

1) Untuk merancang model Balance Scorecard pada masing-masing perspektive learning and

growth, internal bussiness process, customer dan financial yang sesuai dengan Visi, Misi

dan Strategi UPI.

2) Untuk merancang model Human Resources Scorecard pada masing-masing perspektive

learning and growth, internal bussiness process, customer dan financial yang sesuai

dengan Visi, Misi dan Strategi UPI.

3) Untuk merancang pengukuran Human Resources Accounting dari persektive model value

dan model biaya historis yang sesuai dengan tujuan-tujuan strategis Human Resources

Scorecard di Universitas Pendidikan Indonesia.

4) Untuk merancang model integrasi pengukuran kinerja Human Resources Accounting

dengan Human Resources Scorecard di Universitas Pendidikan Indonesia.

5) Untuk mengetahui tingkat perbedaan efektivitas model Human Resources Accounting jika

di-link-kan pada Human Resources Scorecard dalam pengakuan SDM sebagai aktiva

dibandingkan dengan model Human Resources Accounting saja.

6) Untuk mengetahui tingkat perbedaan efektivitas model Human Resources Accounting jika

di-link-kan pada Human Resources Scorecard dalam pengukuran sumber daya manusia

dibandingkan dengan model Human Resources Accounting saja.

7) Untuk mengetahui tingkat perbedaan efektivitas model Human Resources Accounting jika

di-link-kan pada Human Resources Scorecard dalam validitas pengukuran sumber daya

Jaenudin , 2014

Integrasi human resources scorecard dan human resources accounting pada kinerja perguruan tinggi (studi pengembangan konsep pada Universitas Pendidikan Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

19

8) Untuk mengetahui tingkat perbedaan efektivitas model Human Resources Accounting jika

di-link-kan pada Human Resources Scorecard dalam reliabilitas pengukuran sumber daya

manusia dibandingkan dengan model Human Resources Accounting saja.

9) Untuk mengetahui tingkat perbedaan efektivitas model Human Resources Accounting jika

di-link-kan pada Human Resources Scorecard dalam aplikasi Human Resources

Accounting di Universitas Pendidikan Indonesia dibandingkan dengan model Human Resources Accounting saja.

1.4. Manfaat Penelitian

Manfaat penelitian ini adalah untuk pengembangan ilmu ekonomi/akuntansi

khususnya integrasi human resource accounting pada human resources scorecard.

1. Bagi Dunia Pendidikan

Berguna sebagai informasi dan masukan agar dapat menerapkan akuntansi sumber

daya manusia pada laporan keuangannya tanpa khawair terjadi bias. Oleh kerena itu, solusi

pengakuan SDM sebagai asset sudah tidak terkendala lagi jika di-link-kan dengan sistem

pengukuran kinerja Human Resources Scorecard.

2. Bagi Peneliti Lain

Semoga ini dapat digunakan sebagai bahan rujukan dan referensi dalam

Jaenudin , 2014

Integrasi human resources scorecard dan human resources accounting pada kinerja perguruan tinggi (studi pengembangan konsep pada Universitas Pendidikan Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

87

BAB III

METODOLOGI PENELITIAN 3.1. Metode Penelitian

3.1.1 Pendekatan penelitian

Atas pertimbangan tujuan penelitian, metode yang digunakan dalam penelitian ini

adalah penelitian dan pengembangan (Research & Development). Menurut Borg dan Gall

(1979: 781–782) “research & development is a powerful strategy for improving practice. It is a process used to develop and validate educational products”. Lebih lanjut, Borg dan Gall

menjelaskan bahwa yang dimaksud dengan produk yang dapat dikembangkan melaui

penelitian dan pengembangan ini tidak hanya meliputi objek-objek material, seperti buku

teks, film pembelajaran, dan sejenisnya, tetapi termasuk juga prosedur dan proses.

Dalam proses pelaksanaannya, penelitian dan pengembangan ini membentuk suatu

siklus, yang dimulai dengan melakukan studi pendahuluan untuk menemukan kerangka

produk awal yang dibutuhkan.

Produk awal tersebut dikembangkan dalam suatu situasi tertentu, melalui suatu uji

coba, yang hasilnya kemudian direvisi dan diuji coba kembali sehingga pada akhirnya

ditemukan suatu produk akhir yang dianggap sempurna yang selanjutnya produk tersebut

diuji validasinya.

Setelah KPI Integrasi Human Resources Accounting pada Human Resources

Scorecard terbentuk sempurna kemudian dilakukan penelitian yang bersifat deskriftif analitik

karena penelitian deskriftif sangat efektif dan sesuai dengan masalah yang akan diteliti, yaitu

peristiwa yang sedang terjadi. Menurut Faisal (1982: 35) dalam metode analisis aktifitas atau

analisis proses yang diharapkan atau dituntut seorang ndividu, sangat baik dari bidang

industri maupun dibidang sosial. Proses analisis ini bisa digunakan dalam berbagai pekerjaan

dan pada semua tingkat jabatan atau tanggung jawab. Faisal (1982:119) memberikan definisi

metode deskriptif yang akan dipaparkan lebih lanjut.

Studi deskriptif adalah suat studi yang berusaha mendeskripsikan dan

menginterpretasikan apa yang ada. Ia bisa mengenai kondisi atau ubungan yang ada,

pendapat yang sedang tumbuh, proses yang sedang berlangsung, akibat atau efek yang sedang

Jaenudin , 2014

Integrasi human resources scorecard dan human resources accounting pada kinerja perguruan tinggi (studi pengembangan konsep pada Universitas Pendidikan Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

88

dengan masa kini, mesipun idak jarang juga memperhitungkan peristiwa masa lampau dan

pengaruhnya terhadap kondisi masa kini.

Untuk melihat efektivitas penggunaan human resources accounting link pada human

resources scorecard sebagai solusi aplikasi human resources scorecard pada perusahaan

khususnya lembaga pendidikan maka selanjutnya dilakukan uji statistik.

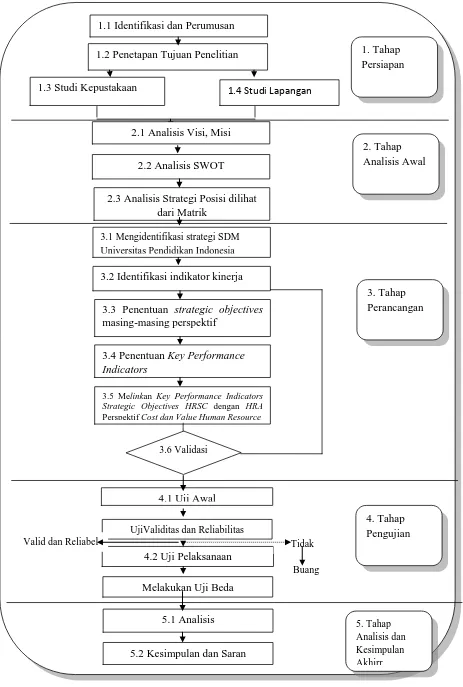

3.1.2 Langkah-langkah Penelitian

Langkah-langkah penelitian yang dilakukan dijelaskan di bawah ini.

1.Tahap identifikasi

Tahap ini dimulai dengan mengidentifikasi dan merumuskan permasalahan, di mana

permasalahan dalam penelitian ini adalah belum adanya suatu pengukuran kinerja sistem

sumber daya manusia di UPI secara terintegrasi sehingga output yang dihasilkan dari

penelitian ini adalah rancangan dan hasil try out pengukuran kinerja sistem sumber daya

manusia berdasarkan konsep Integrasi Human Resources Scorecard dan Human Resource

Accounting. Selanjutnya dilanjutkan dengan studi pustaka dan studi lapangan.

2. Tahap analisis Awal

Pada tahap ini dilakukan analisis terhadap visi misi, melakukan analisis SWOT, dan

analisis posisi dilihat dari matrik pada Universitas Pendidikan Indonesia

3. Tahap Perancangan

Pada tahap perancangan ini, dilakukan proses perancangan indikator kinerja

kontribusi SDM dengan menggunakan konsep Human Resources Scorecard, Human

Resources Accounting dan Integrasi Integrasi Human Resources Accounting pada Human Resources Scorecard.

a. Mengidentifikasi strategi SDM UPI

Langkah yang dilakukan adalah mengidentifikasi visi, misi, dan strategi UPI, sampai

penurunan kepada strategi SDM UPI, dan sasaran SDM UPI.

b.Penentuan strategic objectives Balanced Scorecard

Seluruh strategi dan sasaran tersebut diklasifikasikan ke dalam strategic goal yang

kemudian diterjemahkan menjadi hubungan sebab akibat ke dalam 4 perspektif dalam

Jaenudin , 2014

Integrasi human resources scorecard dan human resources accounting pada kinerja perguruan tinggi (studi pengembangan konsep pada Universitas Pendidikan Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

89

learning and growth, di mana strategic goal ini diuraikan dalam strategicobjectives

masing-masing perspektif (Tunggal, 2002).

c. Penentuan strategic objectives human resource scorecard

Balanced Scorecard dalam dunia dan bidang tugas Sumber Daya Manusia dikenal dengan

nama Human resources scorecard . sehingga strategi objektif Balanced Scorecard

diturunkan kedalam strategi objektif human resource scorecard. Pada penurunan ini

memperhatikan visi misi direktorat SDM dan ekspektasi steakholder. Selanjutnya

diterjemahkan menjadi hubungan sebab akibat ke dalam 4 perspektif dalam Human

Resource Scorecardyang terdiri dari financial,customer, internal business process, dan learning and growth, di mana strategic goal ini diuraikan dalam strategicobjectives

masing-masing perspektif (Amin WidjajaTunggal, 2002).

c. Penentuan Key Performance Indicators masing-masing Strategic Objectives

Langkah selanjutnya adalah menentukan Key Performance Indicators tiap-tiap strategic

objectivesnya yang merepresentasikan indikator kinerja keberhasilan sistem sumber daya

manusia..

d. Melinkan Key Performance Indicators Strategic Objectives masing-masing indikator

human resources scorecard dengan human resource accounting Perspektif Cost dan Value Hum