17 BAB III

METODE PENELITIAN

Subjek Penelitian

Penelitian ini di lakukan pada Lembaga Dana Pensiun Pemberi Kerja yang menggunakan program pensiun manfaat pasti (PPMP) yang berada di Salatiga – Jawa Tengah yaitu Dana Pensiun Sekolah – Sekolah Kristen (DPSK), Dana Pensiun Satya Wacana (DPSW), Dana Pensiun Gereja – Gereja Kristen Jawa (DP-GKJ) dalam jangka waktu penelitian mulai terhitung di antara bulan Februari 2014 – April 2014 dengan tujuan untuk melihat bagaimana kemampuan dana pensiun dari masing masing ketiga subjek penelitian dengan menggunakan perhitungan Rasio Kecukupan dana (RKD) untuk mengukur bagaimana kemampuan dana pensiun dalam memenuhi kewajibannya.

Jenis dan Metode Pengumpulan data

Dalam penelitian ini menggunakan pendekatan deskritif kualitatif. Metode deskritif kualitatif adalah penelitian yang di maksud untuk mengetahui tentang apa yang di alami oleh subjek penelitian misalnya presepsi, perilaku, motivasi, tindakan, dll, secara holistik dan dengan cara deskripsi dalam bentuk kata – kata dan bahasa pada suatu konteks khusus yang di alami dan dengan cara memanfaatkan berbagai metode alamiah (Lexy Moleong 2014;6).

Data di peroleh dari laporan keuangan masing – masing ketiga subjek penelitian dana pensiun yang berada di Salatiga – Jawa Tengah mulai periode 2008 – 2012, serta dokumen yang terkait dengan penghasilan dasar pensiun (PhDP) dan Manfaat Pensiun (MP).

Analisis Data

Melalui data yang telah di peroleh, maka langkah berikutnya adalah penulis melakukan analisis – analisis sebagai berikut:

18

- Menghitung perkembangan investasi dari ketiga subjek penelitian

- Menghitung rasio kecukupan dana (RKD)

Mengukur kemampuan keuangan masing masing dana pensiun yang menjadi subjek penelitian untuk pembayaran manfaat pensiun kepada pesertanya menggunakan Rasio Kecukupan Dana (RKD). Adapun perhitungan yang di lakukan sebagai berikut:

19 BAB IV

HASIL PENELITIAN

Subjek penelitian dalam skripsi ini adalah pembayaran manfaat pensiun yang di ukur dengan indikator berupa rasio kecukupan dana (RKD), dari ketiga dana pensiun yang ada di Salatiga diantaranya yakni Dana Pensiun Satya Wacana (DPSW), Dana Pensiun Sekolah Kriaten (DPSK), dan Dana Pensiun Gereja – Gereja Kristen (DP-GKJ) selama 5 (lima) periode penelitian yaitu 2008 – 2012. Ketiga dana pensiun tersebut merupakan dana pensiun pemberi kerja (DPPK) yang menggunakan Program Pensiun Manfaat Pasti dalam rangka memenuhi kewajiban dalam pembayaran manfaat pensiun bagi peserta pensiun.

Rasio kecukupan dana adalah merupakan kemampuan dalam memenuhi kewajibannya kepada peserta dan kemampuan perusahaan mendanai program pensiunnya. Ketersediaan dana merupakan kunci sukses yang mendukung hidup suatu dana pensiun. Dana yang tersedia mencerminkan kemampuan dana pensiun untuk memenuhi janjinya kepada seluruh peserta dimasa yang akan datang. Pertumbuhan dana harus lebih cepat dari pada kewajiban aktuaria agar generasi berikut masih kebagian uang pensiun. Dana pensiun diharapkan dapat menjaga rasio kapitalisasi 100% (fully funded) artinya dana yang ada dapat menjamin pembayaran sesuai janjinya di masa yang akan datang.

Profil Subjek Penelitian

Dana Pensiun Satya Wacana (DPSW)

20

pembayaran manfaat pasti kepada pensiunan sebagaimana di tetapkan dalam peraturan Dana Pensiun.

Total peserta yang mengikuti dana pensiun tercatat sampai dengan 31 desember 2012 adalah sebesar 649 peserta aktif, 318 peserta pasif dengan kriteria 516 dosen/guru, 451 bukan dosen jadi secara keseluruhan peserta dana pensiun adalah 967. DPSW hanya memiliki 1 (satu) mitra pendiri.

Dana Pensiun Sekolah Kristen (DPSK)

Perjalanan dana pensiun GKJ sudah memasuki usia 42 tahun sejak tanggal 30 januari 2012. Usia 42 tahun ini di hitung ketika lembaga ini didirikan berbentuk yayasan pada tanggal 30 januari 1970, sehingga di sebut sebagai Yayasan Dana Pensiun sekolah sekolah kristen yang kemudian di ubah dalam bentuk badan hukum yang bernama Dana Pensiun Sekolah kristen pada tahun 1995 yang berlandaskan pada Undang – Undang No 11 Tahun 1992. Lokasi kantor dana pensiun berkedudukan di Jalan Cemara Raya no.42 Salatiga, Jawa Tengah.. Maksud di bentuknya Dana Pensiun ini adalah menyelenggarakan PPMP yang bertujuan untuk memelihara kesinambungan penghasilan peserta, termasuk pihak yang berhak serta untuk meningkatkan motivasi dan ketenangan bekerja karyawan.

Total peserta yang mengikuti dana pensiun tercatat sampai dengan 31 desember 2012 adalah sebesar 1405. DPSW tercatat per 2012 memiliki 31 mitra pendiri yang tersebar di berbagai tempat baik berada di Salatiga- Jawa Tengah maupun di luar Salatiga-Jawa Tengah.

Dana Pensiun Gereja – Gereja Kristen (DP-GKJ)

21

kesejahteraan hidup tenaga kerja yang menjadi peserta yayasan dana pensiun ini dan pihak yang berhak atas kesinambungan pengahasilan mereka pada hari tua setelah tidak lagi bekerja pada pemberi kerja dapat terjamin.

Total peserta yang mengikuti dana pensiun tercatat sampai dengan 31 desember 2012 adalah 628 peserta aktif, 32 orang bekas karyawan, dan 232 peserta pensiunan jadi secara keseluruhan yang menjadi peserta dalam DP-GKJ adalah sebesar 845 peserta. DP-GKJ memiliki 4 (empat) mitra pendiri.

4.1 Kebijakan Menaikkan Penghasilan dasar Pensiun (PhDP) dan Manfaat pensiun (MP)

Inflasi yang terjadi di Indonesia cenderung berfluktuasi, andaikan Indonesia tidak ada inflasi atau inflasinya serendah negara – negara maju, maka risiko (kemungkinan) defisit suatu dana pensiun lebih kecil karena tuntutan kenaikan Biaya Hidup yang tinggi dan juga PhDP yang kecil. Inflasi Indonesia selalu tinggi, yang dalam arti kata memakan daya beli rupiah lebih cepat. Dengan jumlah uang yang sama, barang yang dapat di beli makin sedikit.

Kebijakan ekonomi yang di terapkan pemerintah dan DPR masih berpihak pada produsen. Menaikan barang – barang strategis (BBM, beras, cabe, tomat, dll) adalah paling gampang, cepat di lihat dampaknya dan lebih menyenangkan produsen dari pada menaikkan produktivitas dan efisiensi. Pada saat perubahan harga ini terjadi peralihan kekayaan antar pelaku ekonomi. Pelaku ekonomi yang lemah cenderung menerima beban karena bergeseranya kekayaan. Air secara alami bergerak dari atas ke bawah secar geografis, tetapi uang cenderung mengalir dari bawah ke atas dalam strata sosial ekonomi.

22

terhadap mata uang negara – negara yang inflasinya rendah dalam hal ini terhadap mata uang yen, won, dll, terhadap rupiah semakin kuat.

Berdasarkan akar masalah dari sebuah inflasi tersebut, maka di lakukan penelitian mengenai kebijakan masing – masing dana pensiun dalam kebijakan menaikan Penghasilan dasar pensiun (PhDP) dan Manfaat pensiun (MP) sebagai berikut:

Dana Pensiun Satya Wacana

Berdasarkan penelitian yang di lakukan di Dana Pensiun Satya Wacana selama periode 2008 – 2012 makadi peroleh data bahwa dalam kebijakan untuk menaikan PhDP dan MP, ketentuannya disesuaikan anggaran pensiun selama ini dan langsung menyebutkan angka sesuai dengan keputusan pendiridan pemberi kerja:

a. Kenaikan Penghasilan dasar pensiun di berlakukan sebagai berikut:

Pada awalnya PhDP adalah 80% kemudian pada 1 april 2010 dari 80% menjadi 90 %,1 november 2011 dari 90 % menjadi 95% dan berdasarkan keputusan pemberi kerja, dalam penelitin ini contohnya untuk kenaikan PhDP berdasarkan surat 495/rek/10/2012 memutuskan menaikan PhDP dari 95% menjadi 100%.

b. Kenaikan Manfaat pensiun di berlakukan sebagai berikut: Tahun 2008

1. Bagi pensiunan, janda/duda dan anak yang menjalani pensiun sekurang – kurangnya 12 (dua belas) bulan, di berikan kenaikan manfaat pensiun setiap tahun sebesar 2% (duaperseratus) dari manfaat pensiun yang di terima terakahir, kenaikan tersebut sekurang – kurangnnya Rp 2.000 (dua ribu rupiah), dengan pembulatan ke atas dalam ratusan rupiah.

23

3. Tanpa mengurangi kenaikan manfaat pensiun sebagaimana di maksud pada ayat (1), bagi pensiunan, janda/duda dan anak yang telah menerima manfaat pensiun sebelum 1 september 2002 di berikan kenaikan sebagai berikut:

Manfaat pensiun (Rp) Kenaikan Manfaat Pensiun (Rp)

500.000 45.000

500.000 – 1000.000 35.000 1.000.000 – 1.500.000 30.000

1.500.000 25.000

4. Kenaikan Manfaat Pensiun sebagaimana dimaksud pada ayat (3) berlaku terhitung mulai 1 april 2008

Tahun 2010

1. Bagi pensiunan, janda/duda, dan anak yang menjalani pensiun sekurang – kurangnya 12 (bulan) bulan, diberikan kenaikan manfaat pensiun setiap tahun sebesar 2% (duaperseratus) dari manfaat pensiun yang di terima terkahir, kenaikan tersebut sekurang – kurangnya Rp 2.000 (dua ribu rupiah), dengan pembulatan ke atas dalam ratusan rupiah

2. Pembayaran kenaikan manfaat pensiun sebagaimana di maksud dalam ayat (1) dilaksakan setiap bulan januari

24

Kenaikan manfaat pensiun sebagimana di maksud pada ayat (3) ini tunduk pada ketentuan khusus yang di muat dalam ayat (4) dan ayat (5) pasal ini:

4. Bagi pensiunan, janda/duda dan anak yang sebelum kenaikan manfaat pensiun sebagimana dimaksud pada ayat (3) manfaat pensiunnya lebih kecil; dari pada manfaat pensiun minimal sebagimana tercantum dalam tabel manfaat pensiun minmal di bawah ini, dengan mengabaikan ketentuan pada ayat (3) manfaat pensiunnya di naikkan hinggga dengan manfaat pensiun minimal sesuai dengan golongan dan masa kerjanya.

25 pensiunannya lebih besar dari manfaat pensiun minimal sesuai dengan golongan dan masa kerjanya sebagimana di maksud pada ayat (4), kenaikan manfaat pensiun sebagimana dimaksud pada ayat (3) tidak boleh melebihi Rp 100.000 (seratus ribu rupiah). 6. Kenaikan manfaat pensiun sebagimana yang di maksud pada ayat

(3), (4), (5) pasal ini berlaku bagi pensiunan janda/duda dan anak yang telah menerima manfaat pensiun sebelum bulan april 2010 7. Kenaikan manfaat pensiun sebagaimana di maksud pada ayat 3, 4,

5 pasal ini berlaku mulai tanggal 1 aprl 2010. Tahun 2012

1. Bagi pensiunan, janda/duda dan anak yang telah menajalani pensiun sekurang – kurangnya 12 (dua belas) bulan, di berikan kenaikan manfaat pensiun setiap tahun sebesar 2% (dua perseratus) dari manfaat pensiun yang di terima terakhir, kenaikan tersebut sekurang – kurangnya Rp 2.000 (duaribu rupiah), dengan pembulatan ke atas dalam ratusan rupiah.

2. Pembayaran kenaikan manfaat pensiun sebagaimana di maksud dalam ayat (1) di laksanakan setiap bulan januari.

3. Tanpa mengurangi kenaikan manfaat pensiun sebagaimana dimaksud pada ayat (1) , kepada pensiunan, janda/duda dan anak yang telah menerima manfaat pensiun sebelum bulan oktober 2011 di berikan kenaikan manfaat pensiun menurut tabel berikut

26

II 40.000 24.000 60.000 36.000 80.000 48.000 III 60.000 36.000 80.000 48.000 100.000 60.000 IV 80.000 48.000 100.000 60.000 120.000 72.000

4. Kenaikan manfaat pensiun sebagimana di maksud dalam pasal ini berlaku mulai tanggal 1 oktober 2011

Dana Pensiun Sekolah Kristen

Berdasarkan penelitian yang di lakukan di Dana Pensiun sekolah kristen selama periode 2008 – 2012 maka di peroleh data bahwa, dana pensiun sekolah kristen merupakan dana pensiun yang menerapkan PhDP Parsial. Hal – hal yang berkaitan dengan PhDP parsial sebagai berikut:

1. Pada prinsipnya penerapan PhDP Parsial, dalam arti kata bahwa di dalam satu dana pensiun di berlakukan lebih dari satu standar PhDP merupakan suatu yang tidak di larang oleh peraturan perundang – undangan.

2. Penerapan PhDP Parsial merupakan alternatif yang baik jika di dalam suatu dana pensiun terdapat banyak mitra pendiri/ atau banyak pemberi kerja yang masing – masing berdiri sendiri/ independent

27

4. Penerapan PhDP parsial bagaimanapun juga di lakukan dalam suatu wadah dana pensiun yang memiliki peraturan dan pensiun tunggal. Jika pemberi kerja secara independen memutuskan untuk menyesuaikan/menaikan PhDP pada suatu saat tertentu dalam jumlah yang signifikan, suka atau tidak sesuai dengan perturan dana pensiun haru di lakukan. Ketika masing – masing pemberi kerja memiliki indepensi untuk menentukan sendiri besarnya PhDP, frekuensi perubahan peraturan dana pensiun bisa menajdi tinggi. Hal ini tentunya akan berdampak padabiaya perubahan peraturan dana pensiun (biaya aktuaria maupun proses perubahan peraturan dana pensiun yang tidak kecil)

(5) Penerapan PhDP Parsial yang memungkinkan pemberi kerja menentukan sendiri besarnta PhDP akan membawa konsekuensi “Individualisme” dalam arti bahwa jika salah satu pemberi kerja memutuskan untuk menaikan PhDP, konsekuensi pendaan akibat itu sepenuhnya akan di tanggung oleh pemberi kerja yang bersangkutan. Bagaimanapun, kondisi ini akan mengarahkan pemberi kerja untuk memikirkan diri sendiri.

Sedangkan dari hasil data yang telah di peroleh bahwa selama periode penelitian yaitu 2008 – 2012 DPSK tidak pernah menaikan manfaat pensiun di karenakan mereka merasa belum mampu dan siap untuk dapat menaikan manfaat pensiun, DPSK terakhir mnenaikan manfaat pensiun pada tahun 2005.

Dana Pensiun Gereja – Gereja Kristen

Berdasarkan penelitian yang di lakukan di Dana Pensiun Gereja – Gereja Kristen selama periode 2008 – 2012 maka di peroleh data bahwa dalam kebijakan untuk menaikan PhDP dan MP, dikenal dengan sebutan kebijkan kembar yaitu:

a. Kenaikan, biaya hidup tenaga (Gaji) di tambah dengan manfaat pensiun pada tahun ke t

b. Pada tahun t+1 sama dengan kenaikan PhDP

28

a. Kenaikan Manfaat Pensiun di berlakukan sebagai berikut :

Melalui surat keputusan badan pelaksana sinode GKJ Nomor 254.H tentang kenaikan manfaat pensiun (MP) bagi para pensiunan pada 1 Januari 2010 maka di tetapkan,

1. Penyesuaian Manfaat pensiun bagi para pensiunan dana pensiun GKJ, yang terdaftar sebagai pensiunan per 31 desember 2009 2. Kenaikan/penyesuaian manfaat pensiun secara proposional,

dihitung berdasarkan rumus: )

Dimana:

MPt = Manfaat pensiun setelah kenaikan MPt-1 = Manfaat Pensiun setelah kenaikan MK = Masa Kerja Pensiun

LP = Lama pensiun peserta (LP) dibatasi 5 tahun dan maksimal 15 tahun,

, atau : 5 ≤ LP ≤ 15 LP di bawah 5

Dk = Selisih antara upah minimum regional 2010 (Rp 770.000) dan upah minimun regional yang diberlakukan dalam peraturan sebelumnya (Rp 550.0000) yaitu Rp 220.000.

S = Status pensiun, yaitu pensiun peserta adalah 100% dan pensiunan pensiunan

T = 31 desember 2009

3. Khusus bagi peserta yang pensiun dengan masa kerja penuh mulai 1 januari 2007, setelah kenaikan/penyesuaian sebagimana di maksdu ayat (2) maka berlaku ketentuan sebagai berikut:

a. manfaat pensiun normal bagi pensiunan dimaksud minimal Rp. 550.000.000.

29

4. Kenaikan/ penyesuaian manfaat pensiun sebagiamana di atur dalam pasal ini dapat dinaikkan dengan mengubah peraturan dana pensiun sesuai ketentuan peraturan perundangan dibidang dana pensiun.

b. Kenaikan penghasilan dasar di berlakukan sebagai berikut :

Melalui surat keputusan badan pelaksana sinode GKJ nomor 220.H tentang kebijakan kembar kenaikan BHT/PhDP dan Manfaat Pensiun maka terjadi kenaikan penghasilan dasar pensiun pada 1 januari 2011 dari 100% dinaikan menjadi 130%, hal ini menunjukan terjadi kenaikan sebesar 30% PhDP, Kenaikan ini di tetapkan berdasarkan:

1. Waktu kenaikan biaya hidup (BHT) dan Manfaat Pensiun di tetapkan secara bersamaan (dalam waktu yang sama)

2. Besaram kenaikan di dasarkan pada kemampuan keuangan pemberi kerja, pendiri dan mitra pendiri.

3. Mekanisme perhitungan kenaikan

a. Biaya hidup tenaga (BHT) di lakukan oleh badan pelaksana sinode GKJ

b. Manfaat pensiun di lakukan oleh pengurus DP-GKJ dengan bantuan aktuaris melalui simulasi rasio kecukupan dana (RKD) 4. Surat keputusan di terbitkan oleh badan pelaksana sinode GKJ

30 4.2 Perkembangan Investasi

Untuk menunjang keberhasilan dalam penyelenggaraan Program Pensiun Manfaat Pasti, kegiatan Investasi dana pensiun harus di kelola secara sehat. Investasi menjadi sentral dalam meningkatkan kekayaan dalam dana pensiun. Pemerintah memperhatikan pengelolaan kekayaan dana pensiun dengan memberikan batasan invetasi yang boleh di berlakukan oleh dana pensiun.

Arahan investasi paling kurang harus mencantumkan:

a. Sasaran hasil investasi setiap tahun dalam bentuk kuantitatif yang harus di capai oleh pengurus.

b. Batas maksimum proporsi kekayaan dana yang di tetapkan untuk setiap jenis investasi.

c. Batas maksimum proporsi kekayaan dana pensiun yang dapat di tempatkan pada satu pihak.

d. Objek invetasi yang di larang untuk penempatan kekayaan dana pensiun

e. Ketentuan likuiditas minimum portofolio investasi dana pensiun untuk mendukung ketersedian dana guna pembayaran manfaat pensiun dan operasional dana pensiun.

f. Sistem pelaksanaan dan pelaporan pelaksanaan pengelolaan investasi.

g. Ketentuan mengenai tenaga ahli, penasihat, lembaga keuangan, dan jasa lain yang di pergunakan dalam pengelolaan investasi. h. Saksi akan akan di terapkan dana pensiun dan pengurus atas

pelanggaran ketentuan mengenai investasi yang di tetapkan dalam undang – undang dana pensiun dan peraturan pelaksanaannya.

Dalam pasal 30 ayat 1 Undang – Undang no 11 Tahun 1992 pengelolaan kekayaan Dana Pensiun harus di lakukan pengawasan sesuai dengan:

31

Penulis mencemati, Pada tahun 2008 porfolio investasi dana pensiun di lakukan pengaturan kembali berdasarkan peraturan Menteri Keuangan (PMK) No.199/PMK.018.2008 dalam aturan yang di terbitkan 5 desember 2008 di tetapkan sejumlah instrumen Investasi yang di perbolehkan untuk dana pensiun, terdiri dari:

1. Surat berharga negara 2. Tabungan pada bank

3. Deposito berjangka pada bank 4. Deposito on call pada bank 5. Sertifikat deposito pada bank 6. Sertifikat bank indonesia

7. Saham yang tercatat pada bursa efek indonesia 8. Obligasi yang tercata di bursa efek indonesia 9. Sukuk yang tercatat di bursa efek indonesia 10.Efek bangunan aset dari kontrak investasi kolektif

11.Unit penyertaan dana investasi real estat berbentuk kontrak investasi kolektif

12.Kontrak opsi saham yang tercatat di bursa efek di indonesia 13.Penempatan langsung pada saham

14.Tanah di indonesia

15.Atau bangunan di indonesia

Kekayaan dana Pensiun dalam DP-GKJ, DPSW, dan DPSK di kelola untuk memperoleh hasil yang optimal dengan cara mengembangkan kekayaan sesuai dengan ketentuan yang berlaku. Kententuan pengelolaan kekayaan DP-GKJ, DPSW, DPSK di berlakukan berdasarkan ketentuan tentang investasi yang di tetapkan oleh menteri keuangan dan arahan investasi yang di tetapakan oleh pendiri

33

Dalam pengelolaan tugas operasional investasi (pengelolaan), pengurus sudah sesuai dengan arahan investasi yang telah ditetapkan oleh pendiri .Data yang di atas dapat di simpulkan bahwa DPSW, DPSK, dan DP-GKJ dalam penempatan instrumen investasi berorientasi pada surat berharga, tabungan, deposito, saham, obligasi, sukuk, reksadana, penempatan langsung pada saham, tanah dan bangunan tidak melanggar aturan yang diberlakukan oleh peraturan menteri keuangan, serta realisasi yang di peroleh tidak melampaui arahan investasi yang telah di tetapkan oleh masing masing pendiri. Peneliti mencermati bahwa ketiga dana pensiun selama periode 2008 - 2012 menempatkan investasi terbesar pada deposito berjangka

34

4.3 Perkembangan rasio kecukupan periode 2008 – 2012

Masalah strategis pengolahan dana pensiun adalah bagaimana menciptakan keseimbangan antara simpanan (Dana atau kekayaan bersih) dengan manfaat (uang) pensiun yang di janjikan dapat berlangsung saat peserta pensiun.

Lembaga dana pensiun pemberi kerja (DPPK) yang menjalankan suatu program pensiun manfaat pasti (PPMP) tercukupnya suatu pendanaan merupakan hal penting untuk kelangsungan suatu dana pensiun. Tercukupnya suatu pendanaan merupakan tanggung jawab pendiri untuk menjaga agar dana pensiun berada dalam keadaan terpenuhi, atau dalam hal keadaan tersebut belum tecapai, bertanggung jawab agar dana pensiun secara bertahap mencapai keadaan terpenuhi. Dana pensiun di tuntut untuk dapat mengelola, mejalankan, bahkan mengembangkan dana yang telah di percayakan kepada dana pensiun oleh peserta.

Pendanaan suatu dana pensiun merupakann hal penting disebabkan karena pendanaan menentukan sampai dimana kesanggupan dana pensiun untuk dapat memenuhi dan mewujudkan tujuan pendiriannya, yakni membayarkan manfaat pensiun sesuai dengan yang telah dijanjikan dari program pensiun itu sendiri.

Dalam hal ini salah satu alat ukur untuk mengetahui sejauh mana efektivitas atas kinenrja dana pensiun dalam hal mengelola sejumlah dana yang telah terkumpul adalah dengan menggunakan rasio kecukupan dana (RKD), yaitu menunjukan seberapa besar kecukupan dana yang di miliki dan kemampuan lembaga dana pensiun untuk memenuhi kewajibannya yakni membayarkan manfaat pensiun pada masa kini dana masa yang akan datang.Jika nilai RKD berada pada angka 100% atau lebih, sampai 120% maka terjadi overfunded, pemberi kerja dapat tetap menbayar iuran pensiun normal, namum tidak lagi

membayar iurab pensiun tambahan. Sedangkan jika RKD kurang dari 100% maka terjadi underfunded, dimana terdapat defisit kekayaan sehingga timbul kewajiban pemberi kerja

untuk membayar iuran tambahan atas defisit tersebut selain kewajiban membayar iuran normal.

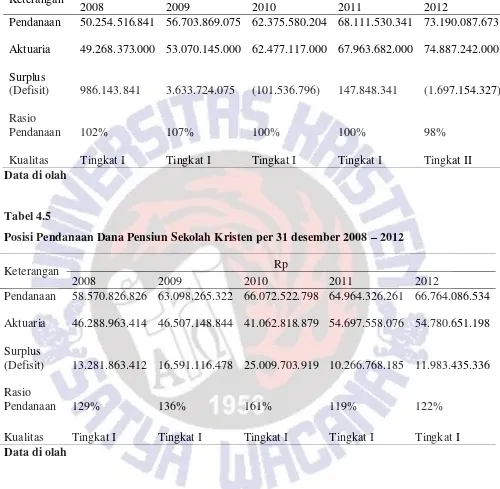

35 Tabel 4.4

Posisi Pendanaan Dana Pensiun Satya Wacana per 31 desember 2008 - 2012

Keterangan Rp

2008 2009 2010 2011 2012

Pendanaan 50.254.516.841 56.703.869.075 62.375.580.204 68.111.530.341 73.190.087.673 Aktuaria 49.268.373.000 53.070.145.000 62.477.117.000 67.963.682.000 74.887.242.000 Surplus

(Defisit) 986.143.841 3.633.724.075 (101.536.796) 147.848.341 (1.697.154.327) Rasio

Pendanaan 102% 107% 100% 100% 98%

Kualitas Tingkat I Tingkat I Tingkat I Tingkat I Tingkat II Data di olah

Tabel 4.5

Posisi Pendanaan Dana Pensiun Sekolah Kristen per 31 desember 2008 – 2012

Data di olah

Keterangan Rp

2008 2009 2010 2011 2012

Pendanaan 58.570.826.826 63.098.265.322 66.072.522.798 64.964.326.261 66.764.086.534 Aktuaria 46.288.963.414 46.507.148.844 41.062.818.879 54.697.558.076 54.780.651.198 Surplus

(Defisit) 13.281.863.412 16.591.116.478 25.009.703.919 10.266.768.185 11.983.435.336 Rasio

Pendanaan 129% 136% 161% 119% 122%

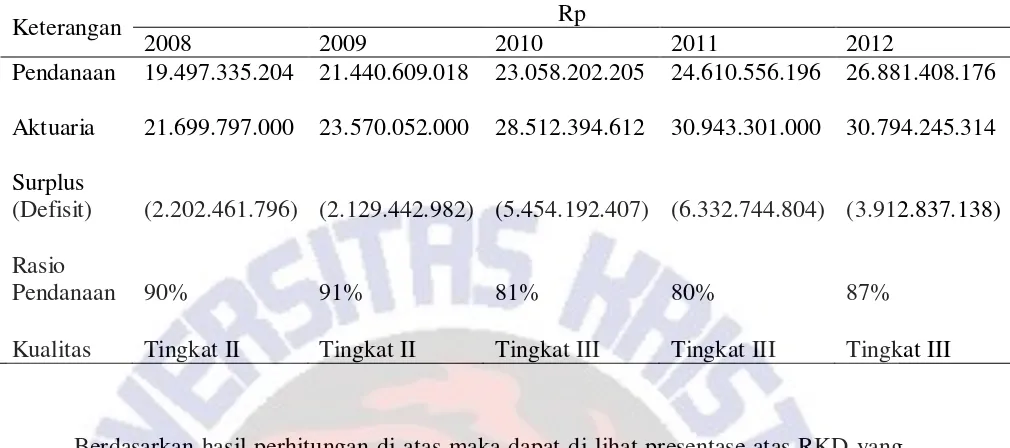

36 Tabel 4.6

Posisi Pendanaan Dana Pensiun Gereja Kristen Jawaper 31 desember 2008-2012

Keterangan Rp

2008 2009 2010 2011 2012

Pendanaan 19.497.335.204 21.440.609.018 23.058.202.205 24.610.556.196 26.881.408.176 Aktuaria 21.699.797.000 23.570.052.000 28.512.394.612 30.943.301.000 30.794.245.314 Surplus

(Defisit) (2.202.461.796) (2.129.442.982) (5.454.192.407) (6.332.744.804) (3.912.837.138) Rasio

Pendanaan 90% 91% 81% 80% 87%

Kualitas Tingkat II Tingkat II Tingkat III Tingkat III Tingkat III

Berdasarkan hasil perhitungan di atas maka dapat di lihat presentase atas RKD yang di peroleh oleh ketiga dana pensiun dari tahun ke tahun selalu berfluktuasi. Dari ketiga dana pensiun tersebut, DPSK memperoleh RKD tertinggi selama 5 periode dibandingkan dengan yang lain dan selalu berada pada peringkat I bahkan pada tahun 2008-2009 mencapai RKD lebih dari 120%. DPSW selama tahun 2008-2011 berada pada tingkat I akan tetapi pada tahun 2011 mengalami penurunan berada pada peringkat II. Sedangkan untuk DP-GKJ selama 5 periode penelitian berada pada tingkat II dan III DP-GKJ tidak pernah mencapai

RKD ≥ 100% hal ini menunjukan bahwa kewajiban aktuaria melebihi kekayaan bersih.

37

MATRIKS PERBANDINGAN DANA PENSIUN

Keterangan Dana Pensiun Satya Wacana Dana Pensiun Sekolah Kristen Dana Pensiun Gereja Kristen Jawa 2008 2009 2010 2011 2012 2008 2009 2010 2011 2012 2008 2009 2010 2011 2012

Rata Rata RKD periode 2008 – 2012

102 % 107% 100% 100% 98% 129% 136% 161% 119% 122% 90% 91% 81% 80% 87%

Kenaikan PhDP

Kenaikan MP

×

×

●

●

●

×

×

×

×

×

×

×

×

●

×

●

×

●

×

●

×

×

×

×

×

×

×

●

×

×

Investasi

+

+

+

+

+

+

+

+

+

+

-

+

+

+

+

Mitra Pendiri

38

4.2 Upaya dalam meningkatkan kecukupan dana (pendanaan) dan menggunakan kelebihan Pendanaan.

Dana pensiun di harapkan dapat menjaga rasio pendanaan bisa 100% (fully funded) artinya dana pensiun yang ada dapat menjamin janjinya di masa yang akan datang. Dana pensiun yang telah berhasil mengembangkan dananya pasti kekayaan pendanaan nya cukup bahkan lebih dari pada kewajiban aktuaria, atau dengan kata lain surplus.

Tingkat kapitalisasi dana memang merupakan hal yang harus di perhatikan, tingkat kapitalisasi bisa terjadi karena kinerja invetasi yang kurang, akan tetapi lebih banyak mempengaruhi tingkat kapitalisasi adalah kebijakan pendiri selaku pemberi kerja, misalnya ketika pendiri selaku pemberi kerja memutuskan untuk menaikan penghasilan dasar pensiun (PhDP) dan Manfaat Pensiun (MP) tanpa melihat kondisi dan perkembangan kekayaan dana pensiun tersebut.

Melihat kondisi RKD yang ada menunjukan bahwa DP-GKJ selama 5 (lima) periode penelitian selalu berada pada tingkat II atau tingkat III dalam range 80% - 90% itu artinya DP-GKJ tidak pernah berada pada RKD 100% atau selalu berada di bawah RKD 100%. Oleh karena itu agar janji pembayaran manfaat pensiun jangka panjang kepada peserta dapat terbayarkan maka pendiri selaku pemberi kerja DP-GKJ harus memberikan Iuran tambahan untuk menutup defisit yang ada.

iuran tambahan dilakukan setelah adanya valuasi terakhir dengan melihat hasil valuasi tersebut, valuasi biasanya secara berkala dilakukan 3 tahun sekali, dengan adanya valuasi tersebut maka akan terlihat seberapa besar iuran tambahan yang harus dibayarkan oleh pemberi kerja. DP-GKJ di tahun 2010 dan 2011 RKD berada di bawah 90% hal ini menunjukan bahwa valuasi harus di lakukan setiap tahun untuk mengetahui seberapa besar iuran tambahan yang harus di tanggung oleh pemberi kerja. .

Menurut peraturan yang ada, ketika terjadi defisit pendanaan pemberi kerja harus memberikan iuran tambahan untuk menutup defisit yang ada akan tetapi perlu diketahui bahwa untuk Dana Pensiun Pemberi kerja yang mengadakan Program pensiun manfaat pasti investasi merupakan salah satu pendukung kegiatan suatu dana pensiun. Investasi merupakan salah satu upaya untuk menunjang terealisasinya kesanggupan dana pensiun untuk dapat memenuhi dan mewujudkan tujuan pendiriannya untuk memberikan kesejahteraan kepada peserta.

39

lebih ekstra kerja keras untuk meningkatkan investasi untuk mencapai hasil lebih lagi dan bisa digunakan untuk menutup RKD yang defisit.

Melihat kondisi RKD pada DPSW yang berada pada kondisi ideal ≥ 100% selama

2008 – 2011, hanya pada tahun 2012 berada pada 98% hal ini menunjukan pada dana pensiun sudah mampu mengelola dana mereka akan tetapi, lebih baik lagi apabila dana pensiun mengelola RKD bisa berada 120% agar pemberi kerja tidak perlu menyetor iuran pemberi kerja lagi oleh karena itu pengurus dan pengawas harus lebih kerja keras dalam melakukan investasi agar dapat meningkatkan dan mempertahankan kondisi RKD DPSW.

Best pratice RKD berada pada 100% - 120%. Jika RKD mencapai di atas 120% maka

pemberi kerja dapat mengurangi iuran normal sampai RKD berada pada nilai 120%. Melihat kondisi RKD DPSK yang pada tahun 2008-2010 berada pada RKD ≥ 120% bahkan pada tahun 2011 RKD berada sampai pada 161% maka pendiri tetap memotong iuran peserta akan tetapi tidak memotong iuran pemberi kerja sampai RKD berada pada kondisi ideal 100% - 120%.