IV. ANALISIS DAN PEMBAHASAN

Data Deskriptif

Penelitian ini menggunakan dua group subyek yaitu

auditor internal yang disebut sebagai group AI dan auditor

eksternal yang disebut sebagai group AE. Jumlah subyek

untuk masing-masing group adalah 50 orang sehingga total

dari subyek sebanyak 100 orang. Sebelum menganalisis kedua

subyek tersebut dilakukan uji normalitas atas skor DIT

(P-Score) yang diperoleh dari kedua subyek.

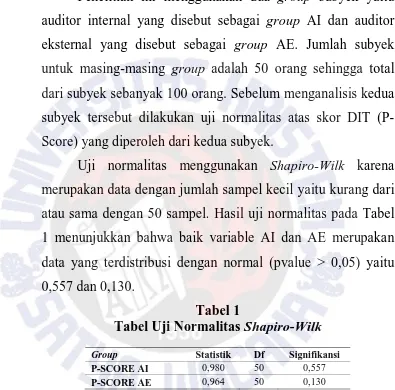

Uji normalitas menggunakan Shapiro-Wilk karena

merupakan data dengan jumlah sampel kecil yaitu kurang dari

atau sama dengan 50 sampel. Hasil uji normalitas pada Tabel

1 menunjukkan bahwa baik variable AI dan AE merupakan

data yang terdistribusi dengan normal (pvalue > 0,05) yaitu

0,557 dan 0,130.

Tabel 1

Tabel Uji Normalitas Shapiro-Wilk

Sumber: Data Lampiran Hasil Uji Normalitas Tabel Tests of Normality P-Score AI dan AE

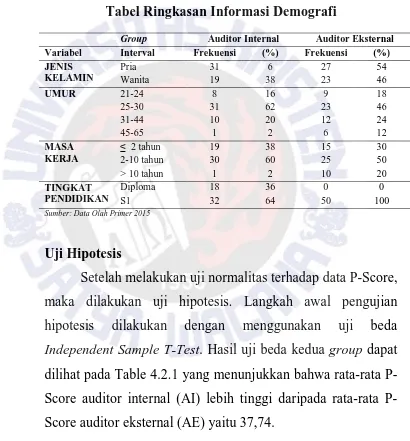

Data variable-variabel yang digunakan untuk

menganalisis lebih lanjut dijabarkan pada tabel ringkasan

informasi demografi (Tabel 2). Variabel gender diwakili oleh

jenis kelamin yaitu pria dan wanita. Rentang umur dibagi

Group Statistik Df Signifikansi

P-SCORE AI 0,980 50 0,557

berdasarkan tahapan karir seseorang oleh Dessler (2008) yang

meliputi tahap eksplorasi (15-24 tahun), tahap perkembangan

(24-44 tahun) yang dibagi menjadi dua tahap yaitu tahap trial

(24-30 tahun) dan tahap stabilitas (30-41 tahun), tahap

pemeliharaan (45-65 tahun), dan umur lebih dari 65 tahun

merupakan tahap seseorang mengalami penurunan dalam

karir. Sehingga rentang umur yang digunakan dalam penelitian

ini dibagi dalam empat rentang yaitu umur 21-24 tahun (tahap

eksplorasi), 25-30 tahun (tahap trial), 31-44 tahun (tahap

stabilitas), dan 45-65 tahun (tahap pemeliharaan).

Sama halnya dengan variabel masa kerja pembagian

mengikuti rentang waktu yang digunakan oleh Purba dan

Seniati (2004) dan Kaur et al. (2010) berdasarkan penelitian

oleh Morrow & McElroy (1987). Rentang masa kerja ini

dibagi menjadi tiga tahap karir yaitu tahap lanjutan (≤ 2

tahun), tahap perkembangan (2-10 tahun), dan tahap

pemeliharaan (> 10 tahun).

Sedangkan tingkat pendidikan hanya dibagi menjadi

dua kelompok yaitu auditor yang berpendidikan diploma (D1

dan D3) dan sarjana (S1, S2, dan S3). Pembagian kelompok

tingkat pendidikan ini berdasarkan perbedaan arahan

pendidikan yang diberikan. Pendidikan diploma merupakan

pendidikan yang diberikan bekal keterampilan untuk menjadi

sarjana diarahkan untuk menjadi akademisi atau ahli

(pendidikan akademi). Dalam penelitian ini menduga adanya

pengaruh dari perbedaan tingkat pendidikan tersebut terhadap

level perkembangan moral kognitif seseorang.

Tabel 2

Tabel Ringkasan Informasi Demografi

Group Auditor Internal Auditor Eksternal

Variabel Interval Frekuensi (%) Frekuensi (%)

JENIS KELAMIN

Pria 31 6 27 54

Wanita 19 38 23 46

UMUR 21-24 8 16 9 18

25-30 31 62 23 46

31-44 10 20 12 24

45-65 1 2 6 12

MASA KERJA

≤ 2 tahun 19 38 15 30

2-10 tahun 30 60 25 50

> 10 tahun 1 2 10 20

TINGKAT PENDIDIKAN

Diploma 18 36 0 0

S1 32 64 50 100

Sumber: Data Olah Primer 2015

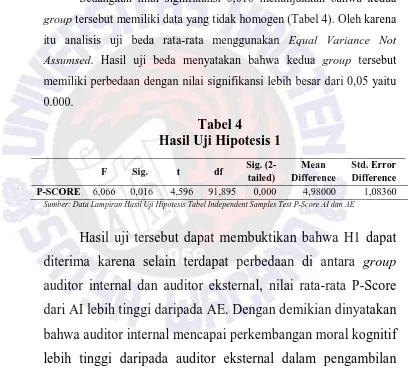

Uji Hipotesis

Setelah melakukan uji normalitas terhadap data P-Score,

maka dilakukan uji hipotesis. Langkah awal pengujian

hipotesis dilakukan dengan menggunakan uji beda

Independent Sample T-Test. Hasil uji beda kedua group dapat

dilihat pada Table 4.2.1 yang menunjukkan bahwa rata-rata

Score auditor internal (AI) lebih tinggi daripada rata-rata

Tabel 3

Statistik Deskriptif P-Score AI dan AE

GROUP N Mean Std.

Deviation

Std. Error Mean

P-SCORE AI 50 37,74 4,66778 0,66012

P-SCORE AE 50 32,76 6,07625 0,85931

Sumber: Data Lampiran Hasil Uji Hipotesis Tabel Group Statistics P-Score AI dan AE

Sedangkan nilai signifikansi 0,016 menunjukkan bahwa kedua

group tersebut memiliki data yang tidak homogen (Tabel 4). Oleh karena

itu analisis uji beda rata-rata menggunakan Equal Variance Not

Assumsed. Hasil uji beda menyatakan bahwa kedua group tersebut

memiliki perbedaan dengan nilai signifikansi lebih besar dari 0,05 yaitu 0.000.

Tabel 4

Hasil Uji Hipotesis 1

Sumber: Data Lampiran Hasil Uji Hipotesis Tabel Independent Samples Test P-Score AI dan AE

Hasil uji tersebut dapat membuktikan bahwa H1 dapat

diterima karena selain terdapat perbedaan di antara group

auditor internal dan auditor eksternal, nilai rata-rata P-Score

dari AI lebih tinggi daripada AE. Dengan demikian dinyatakan

bahwa auditor internal mencapai perkembangan moral kognitif

lebih tinggi daripada auditor eksternal dalam pengambilan

keputusan etis pada saat menghadapi dilema etis.

F Sig. t df Sig.

(2-tailed)

Mean Difference

Std. Error Difference

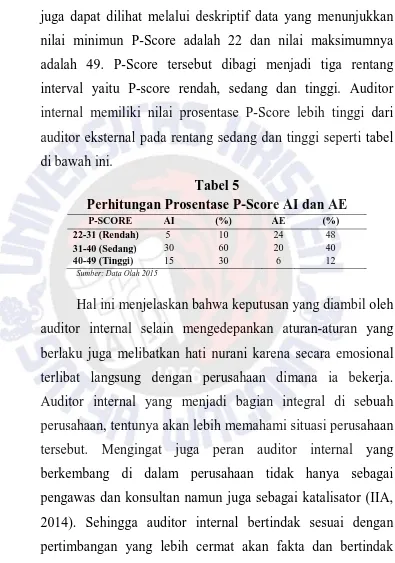

Perbedaan level perkembangan moral kognitif tersebut

juga dapat dilihat melalui deskriptif data yang menunjukkan

nilai minimun P-Score adalah 22 dan nilai maksimumnya

adalah 49. P-Score tersebut dibagi menjadi tiga rentang

interval yaitu P-score rendah, sedang dan tinggi. Auditor

internal memiliki nilai prosentase P-Score lebih tinggi dari

auditor eksternal pada rentang sedang dan tinggi seperti tabel

di bawah ini.

Tabel 5

Perhitungan Prosentase P-Score AI dan AE

P-SCORE AI (%) AE (%)

22-31 (Rendah) 5 10 24 48

31-40 (Sedang) 30 60 20 40

40-49 (Tinggi) 15 30 6 12

Sumber: Data Olah 2015

Hal ini menjelaskan bahwa keputusan yang diambil oleh

auditor internal selain mengedepankan aturan-aturan yang

berlaku juga melibatkan hati nurani karena secara emosional

terlibat langsung dengan perusahaan dimana ia bekerja.

Auditor internal yang menjadi bagian integral di sebuah

perusahaan, tentunya akan lebih memahami situasi perusahaan

tersebut. Mengingat juga peran auditor internal yang

berkembang di dalam perusahaan tidak hanya sebagai

pengawas dan konsultan namun juga sebagai katalisator (IIA,

2014). Sehingga auditor internal bertindak sesuai dengan

secara mendalam dengan pertimbangan yang lebih

bertanggungjawab secara etis (Hartman dan DesJardins,

2011). Hal inilah yang mengakibatkan munculnya rasa

toleransi atas dasar pertimbangan hati nurani (Rindjin, 2004).

Sedangkan auditor eksternal memiliki tingkat yang

lebih rendah bukan berarti tidak melibatkan dimensi hati

nurani dalam pengambilan keputusan. Namun karena

merupakan pihak yang tidak terlibat emosional secara

langsung dengan perusahaan yang diaudit dan harus

menjunjung tinggi independensi maka mereka lebih

mengutamakan peraturan yang berlaku daripada rasa toleransi

dengan menggunakan pertimbangan hati nurani.

Hasil ini membuktikan teori perkembangan moral

Kohlberg bahwa pada tahapan tertinggi (tahap 5A, 5B, dan 6)

menempatkan tidak hanya aturan-aturan yang berlaku namun

juga hati nurani dalam mempertimbangkan suatu keputusan.

Selain itu menegaskan bahwa seseorang yang memiliki nilai

P-Score lebih tinggi semakin mendekati karakteristik moral

yang etis. Rest et al. (1999) menyatakan bahwa individu yang

memiliki level perkembangan moral lebih tinggi dapat

membuat keputusan yang lebih etis. Mereka yang mencapai

perkembangan moral lebih tinggi mempunyai kemampuan

mempertimbangkan, melihat segala sesuatu lebih luas, dan

mampu mempertahankan keputusan moral.

Selanjutnya, hasil nilai P-Score auditor eksternal yang

lebih rendah dari auditor internal memberi kemungkinan

bahwa auditor eksternal lebih menekankan pertimbangan

moralnya pada tahapan (tahapan 3 dan 4) selain tahapan 5 dan

6 perkembangan moral Kohlberg. Dengan kata lain auditor

eksternal lebih menekankan pertimbangan moralnya pada

tahap conventional daripada tahap postconventional pada saat

menghadapi dilema etis.

Perbedaan karakteristik, peran dan tanggung jawab

utama auditor internal dengan auditor eksternal dapat pula

menyebabkan perbedaan pada perkembangan moral kognitif

diantara keduanya. Karakteristik secara konseptual yang

membedakan auditor internal dan eksternal adalah pihak yang

memilih mereka; auditor eksternal mewakili pihak luar, dan

auditor internal mewakili kepentingan perusahaan (Hall,

2007). Saat ini peran auditor internal semakin berkembang

yang tidak hanya sebagai pengawas dan konsultan namun juga

sebagai katalisator dalam perusahaan (ACIIA, 2014; IIA,

2014). Auditor eksternal bertanggungjawab untuk memberikan

opini atas kewajaran pelaporan keuangan perusahaan.

Sedangkan auditor internal tidak saja bertanggung jawab

juga melakukan evaluasi desain dan implementasi

pengendalian internal, manajemen resiko dan governance

dalam memastikan pencapaian tujuan perusahaan (Suciu,

2008). Tanggung jawab auditor internal sebagai bagian

integral perusahaan memegang peranan penting dalam

pencapaian visi dan misi perusahaan. Independensi dari

auditor eksternal merupakan representatif dari profesi yang

bebas, legal dan sesuai undang-undang (Suciu, 2008), dimana

auditor eksternal harus independen dari klien, organisasi, dan

merupakan independensi yang khusus untuk memenuhi unsur

profesi. Sedangkan indepedensi dari auditor internal bersifat

relatif (Suciu, 2008), dimana auditor internal memiliki

independensi dari kegiatan yang diaudit.

Perbedaan tersebut dapat menyebabkan memunculkan

pertimbangan dari hati nurani (rasa toleransi) pada auditor

internal pada saat menghadapi konflik audit. Bagaimanapun

fokus dan orientasi auditor internal adalah untuk kepentingan

masa depan perusahaan, sehingga auditor internal akan

berusaha untuk membantu tercapainya visi dan misi

perusahaan dimana ia bekerja. Dengan demikian pertimbangan

yang diambil oleh auditor internal akan lebih mendalam untuk

mencapai keputusan yangetis bagi kebaikan dan kelangsungan

Variabel-variabel yang diduga dapat mempengaruhi

perkembangan moral kognitif auditor yaitu gender yang

diwakili oleh jenis kelamin dan tingkat pendidikan dilakukan

juga uji beda Independent Sample T-Test. Sedangkan untuk

variabel umu rdan pengalaman bekerja yang diwakili oleh

masa kerja, dilakukan uji ANAVA 2 Jalur untuk menguji

rata-rata lebih dari dua sampel berbeda yang berkorelasi dan

memiliki pembagian group dengan karakteristik khusus.

Tabel 6

Hasil Uji Hipotesis Variabel-Variabel Berpengaruh

VARIABEL PENGUJIAN F Sig. t df Sig. (2-tailed)

P-SCORE

Gender Uji beda 0,040 0,841 1,496 98 0,138

Umur Uji anava 4,785 0,004 3

Pengalaman Uji anava 3,944 0,023 2

Tingkat pendidikan Uji beda 0,053 0,818 -0,939 98 0,350

Sumber: Lampiran Data Olah 2015 Dari SPSS

Dengan menggunakan uji Independent Samples T-Test,

hipotesis kedua diuji apakah level perkembangan moral

kognitif dipengaruhi secara signifikan oleh perbedaan gender

subyek. Pada Tabel 6 menunjukkan signifikansi uji F sebesar

0,841 maka kedua group gender merupakan data yang

homogen, oleh karena itu beda rata-rata menggunakan Equal

Variance Assumsed. Hasil uji beda rata-rata menunjukkan

perkembangan moral kognitif seseorang dengan signifikansi

uji t lebih besar dari 0,05 yaitu 0,138.

Beberapa penelitian mengungkapkan bahwa wanita

memiliki perkembangan moral kognitif yang lebih tinggi

daripada pria seperti penelitian yang dilakukan oleh Eynon et

al. (1997), White Jr (1999) dan Izzo (2000). Namun dalam

penelitian ini tidak ditemukan adanya pengaruh faktor

tersebut. Hal ini menyatakan bahwa gender (wanita) tidak

dapat menjadi ukuran seseorang memiliki level

perkembangan moral kognitif yang lebih tinggi dari yang lain

(pria).

Hasil uji ANAVA 2 Jalur (Tabel 6) diketahui bahwa

adanya pengaruh variable umur dengan nilai signifikansi 0,04

(<0,05). Sehingga dapat dikatakan bahwa umur seseorang

mempengaruhi perkembangan moral kognitif seseorang pada

saat diperhadapkan dengan dilema dalam pengambilan

keputusan etis.

Kohlberg menemukan bahwa perkembangan moral

seorang anak berlangsung menurut enam tahap atau fase,

tetapi tidak setiap anak berkembang sama cepat, sehingga

tahap-tahap itu tidak dengan pasti dapat dikaitkan dengan

umur tertentu (Bertens, 2011). Dengan kata lain Kohlberg

menyatakan bahwa umur seseorang tidak dapat secara pasti

seseorang. Namun dalam penelitian ini menemukan bahwa

dengan bertambahnya umur dan kedewasaaan seseorang

meningkatkan pula tanggung jawabnya (Izzo, 2000), sehingga

seseorang dapat mencapai tahapan tertinggi perkembangan

moral Kohlberg.

Hipotesis selanjutnya adalah apakah level

perkembangan moral kognitif dipengaruhi secara signifikan

oleh tingkat pengalaman kerja subyek. Hasil pengujian

pengalaman kerja (Tabel 6) dilakukan dengan uji ANAVA 2

Jalur yang membuktikan adanya pengaruh antara level

perkembangan moral kogintif dengan tingkat pengalaman

kerja seseorang.

Dalam penelitian ini menemukan adanya pengaruh

pengalaman kerja terhadap perkembangan moral kognitif

seseorang. Hasil pengujian tersebut bertentangan dengan

temuan penelitian yang dilakukan oleh Tarigan dan

Satyanugraha (2005) dan White Jr (1999) yang menyatakan

bahwa pengalaman kerja seseorang tidak mempengaruhi level

perkembangan kognitif seseorang. Pengalaman seseorang

dapat menjadi sumber pengetahuan untuk mengembangkan

moral kognitif yang ada dalam diri seseorang. Semakin

banyak pengalaman yang dialami seseorang akan memberikan

banyak pelajaran dalam mempertimbangkan suatu keputusan

Berikutnya adalah pengujian pengaruh variabel tingkat

pendidikan terhadap level perkembangan moral kognitif.

Pengujian tersebut dilakukan dengan Independent Samples

T-Test. Data yang digunakan dalam uji ini merupakan data yang

homogen.

Melihat Tabel 6 faktor tingkat pendidikan ternyata tidak

ditemukan adanya pengaruh terhadap level perkembangan

moral kognitif dengan nilai signifikan 0,350 (Equal Variances

Assumsed). Sehingga H5 dalam penelitian ini tidak dapat

diterima.

Hal ini menunjukkan bahwa tinggi rendahnya level

perkembangan moral kognitif individu pada saat mengambil

keputusan dalam dilema etis tidak dipengaruhi oleh tingkat

pendidikan individu. Adanya perbedaan pemahaman peraturan

perundangan (Hidayat dan Handayani (2010) dapat

menyebabkan seseorang menginterpretasikan konflik audit

berbeda dengan yang lainnya. Tingkat pendidikan yang tinggi

tidak serta merta meningkatkan pemahaman tentang konflik

audit. Sehingga meskipun tingkat pendidikan seseorang tinggi

belum tentu ia memiliki perkembangan moral kognitif yang