SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyar atan Dalam Memper oleh Gelar Sar jana Ekonomi

J ur usan Manajemen

Oleh:

INDAH SULISTYAWATI PU 0812010158 / FE / EM

FAKULTAS EKONOMI

Puji syukur penulis ucapkan kehadirat Allah SWT karena berkat rahmat

dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul :

“Pengaruh Tingkat Leverage, Ukuran Perusahaan, Profitabilitas Dapat

Mempengar uhi Kuantitas Pengungkapan Sosial Perusahaan LQ-45 Yang

Ter daftar Pada Bur sa Efek Indonesia”

Skripsi ini diajukan untuk memenuhi sebagian persyaratan guna

memperoleh gelar Sarjana Ekonomi Progdi Manajemen pada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa adanya

dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini dengan segala

ketulusan hati penulis ingin mengucapkan terima kasih kepada :

1.

Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2.

Bapak Dr. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

3.

Bapak Dr. Muhadjir Anwar, MM, selaku Ketua Jurusan Manajemen Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4.

Bapak Dr. Ali Maskun, MS, selaku Dosen Pembimbing Utama yang telah

memberikan bimbingan dan dorongan kepada peneliti dalam menyelesaikan

skripsi ini.

7.

Semua pihak yang ikut membantu, yang tidak bisa penulis sebutkan

satu-persatu.

Penulis menyadari bahwa apa yang telah disajikan masih banyak

kekurangan, untuk itu kritik dan saran yang membangun dari semua pihak sangat

diharapkan demi kesempurnaan skripsi ini. Akhirnya dengan segala keterbatasan

yang penulis miliki, semoga skripsi ini bermanfaat bagi pihak yang

berkepentingan.

Halaman

KATA PENGANTAR ...

i

DAFTAR ISI ...

iii

DAFTAR TABEL………... vi

DAFTAR GAMBAR... vii

ABSTRAKSI... viii

BAB

I

PENDAHULUAN

1.1 Latar Belakang ...

1

1.2 Perumusan Masalah ...

7

1.3 Tujuan Penelitian ...

8

1.4 Manfaat Penelitian ...

9

BAB

II TINJ AUAN PUSTAKA

2.1 Hasil Penelitian Terdahulu ...

10

2.2. Landasan Teori ...

13

2.1.1. Pasar Modal ...

13

2.2.2. Laporan Keuangan ...

20

2.2.3. Rasio Keuangan ...

25

2.2.4. Corporate Social Responsibility (CSR) ...

29

2.2.5. Pengungkapan sosial sebagai tanggung

jawab perusahaan ...

32

2.2.6. Pelaporan Pertanggungjawaban Sosial Perusahaan ..

35

2.2.7.Leverage ...

37

2.2.8. Ukuran Perusahaan (Size) ...

39

2.2.9. Profitabilitas ...

41

2.2.10. Pengaruh Leverage Terhadap Pengungkapan

Tanggung Jawab Sosial Perusahaan(CSR) ...

43

2.2.11. Pengaruh Ukuran Perusahaan Terhadap Pengungkapan

Tanggung Jawab Sosial Perusahaan ...

44

BAB

III METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel ...

50

3.2. Populasi dan Sampel ...

52

3.3. Teknik Pengumpulan Data ...

53

3.3.1. Jenis dan Sumber data ...

49

3.3.2. Metode Pengumpulan data ...

49

3.4. Teknik Analisis dan Uji Hipotesis...

50

3.4.1. Teknik Analisis ...

54

3.4.2. Uji Normalitas ...

55

3.4.3. Uji Asumsi Klasik ...

55

3.4.4. Pengujian Hipotesis ...

58

BAB IV HASIL PENELITIAN DAN KESIMPULAN

4.1. Deskripsi Obyek Penelitian ...

61

4.2. Deskripsi Hasil Penelitian ...

64

4.3. Uji Kualitas Data ...

69

4.3.1. Hasil Pengujian Normalitas ...

69

4.3.2. Hasil Pengujian Asumsi Klasik ...

70

4.3.3. Hasil Pengujian Regresi Linier Berganda ...

73

4.3.4. Teknik Analisis ...

76

4.4. Analisis Hasil Penelitian ...

78

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ...

82

5.2. Saran

...

83

Tabel:

3.1.

: Tabel Autokorelasi……… 57

4.1.

: Data DER Perusahaan LQ45 Tahun 2007-2009... 65

4.2.

: Data Ln Total Asset Perusahaan LQ45 Tahun 2007-2009... 67

4.3.

: Data ROA Perusahaan LQ45 Tahun 2007-2009... 68

4.4.

: Data CSR Perusahaan LQ45 Tahun 2007-2009... 68

4.5.

: Hasil Pengujian Normalitas……….. 69

4.6.

: Hasil Pengujian Multikolinieritas...……….. 70

4.7.

: Hasil Pengujian Hetetoskedastisitas..……….. 72

4.8.

: Hasil Pengujian Autokorelasi……….. 73

4.9.

: Hasil Pengujian Regresi Linear Berganda………... 74

4.10

: Hasil Uji F……… 76

Gambar:

PENGUNGKAPAN SOSIAL PERUSAHAAN LQ-45 YANG

TERDAFTAR PADA BURSA EFEK INDONESIA

Indah Sulistyawati PU

ABSTRAK

Tujuan utama pelaporan keuangan guna memberikan informasi kepada

para pemegang saham dan kreditur menjadi ikut bergeser pula kearah

kecenderungan bahwa perlunya pelaporan yang bersifat dari luar organisasi

perusahaan (

externality

) dalam rangka memberikan informasi kepada beberapa

kelompok orang luar (investor) yang berkepentingan terhadap perusahaan.

Berdasarkan uraian diatas dapat dipahami bahwa ide dasar yang melandasi

perlunya dikembangkan akuntansi sosial (

sosial accounting

), secara umum adalah

perlunya perluasan tanggung jawab sosial perusahaan. Penelitian ini mempunyai

tujuan mengetahui pengaruh, dan menguji secara empiris pengaruh kepemilikan

manajemen, tingkat leverage, ukuran perusahaan dan profitabilitas terhadap

pengungkapan sosial dalam laporan tahunan perusahaan LQ 45 yang terdaftar di

Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah Seluruh perusahaan LQ 45 yang

terdaftar (listing) di BEI. Data yang digunakan dalam penelitian ini jenis data

sekunder. Penelitian ini berlandaskan pendekatan kuantitatif dengan tekhnik

analisis regreri linier berganda.

Berdasarkan hasil penelitian pada bab terdahulu dapat diambil beberapa

kesimpulan yaitu:

Leverage, Ukuran Perusahaan

dan

Profitability

tidak

berpengaruh terhadap Pengungkapan Biaya Sosial.

1.1 Latar Belaka ng

Eksistensi suatu perusahaan tidak bisa dipisahkan dengan masyarakat sebagai lingkungan eksternalnya. Ada hubungan timbal balik antara perusahaan dengan masyarakat. Perusahaan dan masyarakat adalah pasangan hidup yang saling memberi dan membutuhkan. Kontribusi dan harmonisasi keduanya akan menentukan keberhasilan pembangunan bangsa (Susiloadi, 2008:123). Dua aspek (ekonomi dan sosial) penting harus diperhatikan agar tercipta kondisi sinergis antara keduanya sehingga keberadaan perusahaan membawa perubahan ke arah perbaikan dan peningkatan taraf hidup masyarakat.

lingkungannya. Jika masyarakat (terutama masyarakat sekitar) menganggap perusahaan tidak memperhatikan aspek sosial dan lingkungannya serta tidak merasakan kontribusi secara langsung bahkan merasakan dampak negatif dari beroperasinya sebuah perusahaan maka kondisi itu akan menimbulkan resistensi masyarakat atau gejolak sosial (Susiloadi, 2008:123)

Menurut World Council for Sustainable Development definisi Corporate Social Responsibility (CSR) adalah komitmen berkelanjutan dari bisnis untuk berperilaku dan berkontribusi bagi pembangunan ekonomi, sekaligus meningkatkan kualitas hidup karyawannya, serta masyarakat local ataupun masyarakat luas. Corporate Social Responsibility (CSR) merupakan konsep dimana perusahaan mengintegrasikan masyarakat dan lingkungan dalam kegiatan bisnis dan interaksi mereka, dengan para stakeholder dengan dasar sukarela (Handayati,2009:7).

menyatakan bahwa ”setiap penanam modal berkewajiban melaksanakan tanggung jawab sosial perusahaan”. (Susiloadi, 2008:2).

dan sosial – dalam setiap aspek kegiatan operasinya. Selain itu, perusahaan juga dapat memperoleh legitimasi dengan memperlihatkan tanggung jawab sosial melalui pengungkapan CSR dalam media termasuk dalam laporan tahunan perusahaan (Oliver, 1991; Haniffa dan Coke, 2005; Ani, 2007). Kiroyan (2006) dalam Sayekti dan Wondabio (2007) menyatakan bahwa dengan menerapkan CSR, diharapkan perusahaan akan memperoleh legitimasi sosial dan memaksimalkan kekuatan keuangannya dalam jangka panjang. Hal ini mengindikasikan bahwa perusahaan yang menerapkan CSR mengharapkan akan direspon positif oleh para pelaku pasar.

Hal ini menunjukkan bahwa Perusahaan LQ-45 sebagian besar tidak mendukung Undang – Undang Perseoran Terbatas Nomor 40 Tahun 2007 Pasal 74 juga mencantumkan kewajiban CSR. Adanya bentuk kewajiban ini, oleh sebagian korporasi dianggap sebagai beban, selain pajak yang merupakan mandatory atau pengungkapan wajib bagi pelaku bisnis di Indonesia. Pajak merupakan sumber pendanaan bagi pemerintah dalam melaksanakan tanggung jawab Negara untuk mengatasi masalah sosial, meningkatkan kesejahteraan dan kemakmuran serta menjadi kontrak sosial antara warga Negara dengan Pemerintah.

mengungkapkan adanya pengaruh yang signifikan dalam Perusahaan LQ-45, diantaranya adalah pada penelitian Cooke (1992) yang menyebutkan “Pengaruh antara size, status listing, dan jenis industri terhadap luas pengungkapan dalam laporan tahunan”. Hasil penelitiannya menunjukkan bahwa size, status listing adalah variabel penjelas yang penting, dan Perusahaan LQ-45 secara signifikan mengungkapkan informasi lebih banyak.

telah melakukan kegiatan-kegiatan berikut selaras visinya: Bantuan Dana Penelitian: Bantuan diberikan bagi mahasiswa untuk melakukan penelitian yang menjadi persyaratan bagi peserta program Strata 2 (Master) atau Strata 3 (Doktor).Bantuan Kegiatan Ilmiah Pelajar : Dana disediakan untuk pelaksanaan berbagai kegiatan ilmiah yang diselenggarakan oleh kelompok-kelompok pelajar. Bantuan Alat Per aga Pendidikan: Bantuan diberikan dalam bentuk dukungan bagi kelancaran kegiatan belajar-mengajar, termasuk mobil, alat transmisi, dan sebagainya, untuk lembaga pendidikan teknik di seluruh Indonesia. Manual Teknik bagi Teknisi Otomotif: Secara berkala YTA menerbitkan manual teknik otomotif untuk Sekolah Teknik Menengah di seluruh Indonesia.Sejauh ini YTA telah berperan aktif menyalurkan beasiswa bagi siswa SD/SMP/SMA, mahasiswa S1 dan mahasiswa pasca sarjana. ( http://www.astra.co.id/index.php/csr/details/36).

Atas dasar penelitian tersebut, maka penulis ingin mengetahui sejauh mana pengaruh karakteristik perusahaan, yang diantaranya adalah “Tingkat Leverage, Ukuran Per usahaan, Pr ofitabilitas dapat Mempengar uhi Kuantitas Pengungkapan Sosial (CSR) Per usahaan LQ-45 yang ter daftar pada Bur sa Efek Indonesia”.

1.2. Rumusan Masalah

Perusahaan LQ-45 merupakan Perusahaan yang mempunyai liquid yang tertinggi, sehingga perusahaan ini perlu melakukan pengungkapan sosial. Karena, Perusahaan LQ-45 selain dekat dengan investor, kreditor, dan pemerintah, perusahaan juga dekat dengan lingkungan sosial. Maka dari itu perlu adanya pengungkapan sosial dalam prakteknya. Untuk itu rumusan masalah dalam penelitian ini adalah :

1. Apakah tingkat leverage berpengaruh terhadap pengungkapan sosial dalam laporan tahunan Perusahaan LQ-45 yang terdaftar di Bursa Efek Indonesia ?

3. Apakah profitabilitas berpengaruh terhadap pengungkapan sosial dalam laporan tahunan Perusahaan LQ-45 yang terdaftar di Bursa Efek Indonesia ?

1.3. Tujuan Penelitian

Penelitian ini mempunyai tujuan :

1. Mengetahui dan menguji secara empiris tingkat leverage terhadap pengungkapan sosial dalam laporan tahunan Perusahaan LQ-45 yang terdaftar di Bursa Efek Indonesia. 2. Mengetahui dan menguji secara empiris ukuran perusahaan

terhadap pengungkapan sosial dalam laporan tahunan Perusahaan LQ-45 yang terdaftar di Bursa Efek Indonesia. 3. Mengetahui dan menguji secara empiris profitabilitas terhadap

pengungkapan sosial dalam laporan tahunan Perusahaan LQ-45 yang terdaftar di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Hasil Penelitian ini diharapkan bermanfaat bagi: a. Bagi Peneliti

dan pengetahuan yang sudah diperoleh untuk dilaksanakan di lapangan.

b. Bagi Per usahaan

Diharapkan dapat memberikan kontribusi terhadap pengembangan penerapan tanggung jawab sosial secara efektif bagi perusahaan-perusahaan di Indonesia.

c. Bagi Akademis

2.1. Hasil Penelitian Terdahulu

1. Retno Anggr aini (2006) “Pengungkapan Informasi Sosial dan Faktor-Faktor yang Mempengaruhi Pengungkapan Informasi Sosial dalam Laporan Keuangan Tahunan (Studi Empiris pada Perusahaan-Perusahaan yang terdaftar Bursa Efek Jakarta)”

Peneliti ingin mengetahui sejauh mana perusahaan menunjukkan tanggung jawabnya terhadap kepentingan sosial dengan memberikan informasi sosial serta faktor-faktor yang mempengaruhi keputusan perusahaan untuk mengungkapkan informasi sosial di dalam laporan keuangan tahunan pada perusahaan-perusahaan di Indonesia.

berlaku efektif mulai tanggal 1 Januari 2001. Hal ini berarti perusahaan akan mengungkapkan informasi tertentu jika ada aturan yang menghendakinya. Sedangkan pada perusahaan perbankan dan asuransi sebagian besar (lebih dari 50%) mengungkapkan informasi mengenai pengembangan sumber daya manusianya dibandingkan dengan industri yang lain. Hal ini karena industri ini sangat tergantung pada kemampuan manusia (karyawan) dalam memberikan jasanya kepada pelanggan. Perusahaan dengan kepemilikan manajemen yang besar dan termasuk dalam industri yang memiliki risiko politis yang tinggi (high-profile) cenderung mengungkapkan informasi sosial yang lebih banyak dibandingkan perusahaan lain.

2. Sayekti Dan Wondabio (2007) “Pengaruh CSR Disclosure Terhadap Earning Response Coefficient (Suatu Studi Empiris Pada Perusahaan yang Terdaftar Di Bursa Efek Jakarta)”.

terhadap besarnya ERC. Tujuan dari penelitian adalah untuk menguji pengaruh dari tingkat pengungkapan informasi CSR dalam laporan tahunan perusahaan terhadap ERC. Penelitian ini menggunakan sampel sebanyak 108 laporan tahunan perusahaan untuk tahun 2005. Kesimpulan dari pengujian analisa regresi berganda yang menggunakan metode regresi ordinary least square (OLS) cross-sectional dengan memasukkan variabel beta (sebagai proksi risiko) dan price-to-book value (sebagai proksi dari growth opportunities) menunjukkan hasil yang mendukung hipotesa yang diajukan dalam penelitian ini. Bukti empiris penelitian ini mendukung hipotesa yang menyatakan bahwa tingkat pengungkapan informasi CSR dalam laporan tahunan perusahaan berpengaruh negatif terhadap ERC. Hasil penelitian ini mengindikasikan bahwa investor mengapresiasi informasi CSR yang diungkapan dalam laporan tahunan perusahaan. Hasil penelitian ini diharapkan dapat menjadi masukkan bagi para pelaku usaha, investor, lembaga pasar modal terkait, serta para penyusun standar akuntansi bahwa mungkin sudah harus dipertimbangkan untuk mengatur mengenai pengungkapan informasi CSR dalam laporan tahunan perusahaan.

penelitian yang digunakan. Sedangkan persamaannya adalah sama– sama membahas mengenai Pengungkapan Informasi Sosial dalam Laporan Keuangan Tahunan.

Jadi penelitian kali ini bukan merupakan duplikasi dari penelitian sebelumnya, meskipun diakui penelitian terdahulu mampu mendukung penelitian sekarang.

2.2. Landasan Teor i 2.2.1. Pasar Modal

Definisi pasar modal menurut Sunariyah (2004:2) adalah sebagai berikut:

a. Definisi dalam arti luas: Pasar modal adalah kebutuhan system keuangan yang terorganisasi, termasuk bank-bank komersial dan semua perantara di bidang keuangan, serta surat-surat berharga / klaim jangka panjang dan jangka pendek, primer dan yang tidak langsung.

c. Dalam arti sempit: Pasar modal adalah tempat pasar terorganisir yang memperdagangkan saham-saham dan obligasi-obligasi dengan memakai makelar, komisioner dan para underwriter.

Secara umum Sunariyah (2004:3) juga menyebutkan pengertian pasar modal adalah pasar abstrak sekaligus pasar konkret dengan barang yang diperjualbelikan adalah dana yang bersifat abstrak, dan bentuk konkretnya adalah lembar-lembar surat berharga di bursa efek.

2.2.1.1. Fungsi dan Peranan Pasa r Modal

Menurut Husnan (2009:4) pasar modal menjalankan fungsi ekonomi dan keuangan, dalam melaksanakan fungsi ekonominya, pasar modal menyediakan fasilitas untuk memindahkan dana dari lender ke borrower, sedangkan fungsi keuangan dilakukan dengan menyediakan dana tanpa harus terikat langsung dalam kepemilikan aktiva riil yag diperlukan untuk investasi tersebut.

Secara umum dapat dijelaskan bahwa dengan adanya pasar modal, maka perusahaan–perusahaan akan lebih mudah memperoleh dana sehingga kegiatan ekonomi di berbagai sektor dapat ditingkatkan. Terjadinya peningkatan kegiatan ekonomi, akan menciptakan dan mengembangkan lapangan kerja yang luas yang dengan sendirinya dapat menyerap tenaga kerja dalam jumlah besar, sehingga secara langsung dapat berpengaruh dalam mengurangi jumlah pengangguran.

Dijualnya saham di pasar modal berarti masyarakat diberi kesempatan untuk memiliki dan menikmati keuntungan yang diperoleh perusahaan, dengan kata lain pasar modal dapat membantu pemerintah ingin meng-Indonesia-kan akan kultur ekonomi yang sehat.

2.2.1.2. J enis-jenis Pasar Modal

a. Pasar Perdana (primary market)

Pasar perdana adalah penawaran saham dari perusahaan yang menerbitkan saham (emiten) kepada investor selama waktu yang ditetapkan oleh pihak yang menerbitkan sebelum saham tersebut diperdagangkan di pasar sekunder. Pengertian tersebut menunjukkan bahwa pasar perdana merupakan pasar modal yang memperdagangkan saham-saham atau sekuritas lainnya yang dijual untuk pertama kalinya (penawaran umum) sebelum saham dicatatkan di bursa. Harga saham di pasar perdana ditentukan oleh penjamin emisi dan perusahaan yang akan go public (emiten) berdasarkan analisis fundamental perusahaan yang bersangkutan. Peranan penjamin emisi pada pasar perdana selain menentukan harga saham, juga melaksanakan penjualan saham kepada masyarakat sebagai calon investor. Dari uraian diatas menegaskan bahwa saham yang diterbitkan emiten pertama kali dan dari hasil penjualan saham tersebut keseluruhannya sebagai modal perusahaan.

b. Pasar Sekunder (secondary market)

dimana saham dan sekuritas lain diperjualbelikan secara luas, setelah melalui masa penjualan di pasar perdana. Dibandingkan dengan perdagangan pasar perdana, perdagangan pasar sekunder mempunyai volume perdagangan yang jauh lebih besar. Namun demikian, hasil penjualan saham disini biasanya tidak lagi masuk modal perusahaan.

c. Pasar ketiga (third market)

Pasar ketiga adalah tempat perdagangan saham atau sekuritas lain di luar bursa (over the counter market). Di Indonesia, pasar ketiga ini disebut bursa pararel. Dimana menurut Pakdes 1989 bursa pararel merupakan suatu sistem perdagangan efek yang terorganisasi oleh Perserikatan Perdagangan Uang dan Efek dengan diawasi oleh badan Pengawasan Pasar Modal.

d. Pasar Keempat (fourth market)

2.2.1.3. Instr umen Pasar Modal

Pada umumnya dana–dana yang diperjualbelikan adalah berupa surat–surat berharga yang terdiri dari berbagai macam bentuk. Bentuk–bentuk surat berharga ini disebut dengan efek.

Pengertian efek menurut UU RI No 8 tahun 1995, tentang efek yang dikutip oleh Husnan (2009:3). Efek adalah selembar kertas yang menunjukan hak pemegang surat tersebut untuk memperoleh bagian dari prospek atau kekayaan lembaga yang menerbitkan sekuritas tersebut. Instrumen pasar modal menurut Sunariyah yang dikutip oleh Paris Ma’ruf (2002) adalah :

1. Saham

Saham adalah bukti tanda kepemilikan atas suatu perusahaan. Dalam transaksi jual beli di Bursa Efek, saham paling dominan diperdagangkan, selanjutnya saham dapat dibedakan antara saham biasa dan saham perferen.

a. Saham biasa

tagihan kreditur dilunasi. Namun itu adalah hak umum bukan hak istimewa.

b. Saham preferen

Sedangkan pada saham preferen, pemegang saham memperoleh hak untuk mendapat deviden atau bagian kekayaan pada saat likuidasi perusahaan, lebih dulu dari saham biasa.

Dalam pemilihan Dewan Komisaris, pemilik saham biasa mempunyai hak suara yang pada kelanjutannya akan mengangkat pejabat–pejabat untuk mengelola perusahaan, sedangkan pemilik saham preferen tidak memiliki hak suara. 2. Obligasi

Obligasi adalah bukti hutang dari emiten yang dijamin oleh penanggung yang mengandung janji pembayaran bunga atau janji lainnya serta pelunasan pokok pinjaman yang dilakukan pada tanggal jatuh tempo, yaitu

a. Obligasi biasa

b. Obligasi konversi

Obligasi yang setelah jangka waktu tertentu, dengan pertimbangan dan atau harga tertentu, dapat ditukarkan menjadi saham perusahaan emiten.

3. Derivatif dari Efek a. Right

Right ini menunjukan bukti hak memesan terlebih dahulu yang melekat pada saham yang memungkinkan para pemegang saham untuk membeli saham baru yang akan diterbitkan oleh perusahaan sebelum saham tersebut ditawarkan kepada pihak lain.

b. Warrant

Warrant merupakan opsi untuk membeli sejumlah saham dengan harga tertentu. Warrant sering dipergunakan dalan penerbitan obligasi, karena jika suatu obligasi disertai dengan warrant, investor tidak hanya akan memperoleh bunga tetap dari pembelian obligasi, tetapi juga opsi untuk membeli saham dengan bunga tertentu.

2.2.2. Lapor an Keuangan

mensyaratkan penyajian secara jujur dampak dari transaksi, peristiwa dan kondisi lain sesuai dengan definisi dan kriteria pengakuan aset, liabilitas, pendapatan dan beban yang diatur dalam Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan. Penerapan SAK, dengan pengungkapan tambahan jika diperlukan, dianggap menghasilkan penyajian laporan keuangan secara wajar. “Laporan keuangan merupakan bagian dari proses pelaporan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan, catatan dan laporan lain serta materi penjelasan yang merupakan bagian integrasi dari laporan keuangan”. (PSAK, 2009:14)

Jadi untuk mengetahui posisi keuangan perusahaan dan hasil usaha suatu perusahaan akan dapat diketahui melalui keuangan yang merupakan produk akhir dari proses akuntansi yang terdiri dari pencatatan, penggolongan, dan peringkasan kejadian keuangan selama periode tertentu yang meliputi neraca, laporan laba rugi dan laporan keuangan lainnya.

2.2.2.1. J enis Lapor an Keuangan

b. Laporan laba rugi

c. Laporan perubahan posisi keuangan d. Catatan atas laporan keuangan

Setiap laporan keuangan utama harus diikuti dengan pernyataan bahwa catatan atas laporan keuangan adalah merupakan bagian yang tidak terpisahkan dari laporan keuangan secara keseluruhan. Laporan keuangan disusun dalam rangka mencapai atau memperoleh penjelasan yang cukup disebut dengan laporan bentuk pendek. Bila laporan bentuk ini ditambah dengan penjelasan tambahan yang diperlukan guna penjelasan penuh. Laporan ini disebut laporan bentuk panjang.

a. Neraca, merupakan laporan yang menggambarkan posisi atau keadaan keuangan, dengan demikian menunjukkan aktiva, kewajiban dan modal sendiri dari suatu perusahaan pada tanggal tertentu. neraca mengandung unsur-unsur sebagai berikut: 1) Aktiva adalah sumber daya yang dikuasai oleh perusahaan

sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi masa depan diharapkan akan diperoleh perusahaan.

akan mengakibatkan arus keluar dari sumber daya perusahaan yang mengandung manfaat ekonomi.

3) Ekuitas adalah hak residual atas aktiva perusahaan setelah dikurangi semua kewajiban.

b. Laporan Laba Rugi, merupakan ringkasan aktivitas usaha perusahaan pada periode tertentu yang melaporkan hasil usaha bersih atas kerugian yang timbul dari kegiatan usaha dan aktivitas lainnya. laporan keuangan laba rugi mengandung unsur-unsur sebagai berikut:

1) Penghasilan (income) adalah kenaikan manfaat ekonomi selama periode akuntansi dalam bentuk pemasukan atau penambahan aktiva.

2) Beban (expense) adalah penurunan manfaat ekonomi dalam periode akuntasi tertentu dalam bentuk arus keluar atau berkurangnya aktiva atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanaman modal.

mengukur perubahan aktiva, kewajiban dan modal sendiri selama suatu periode tertentu dalam bentuk arus kas (inflow) arus kas keluar (outflow) dana. laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasikan menurut aktivitas, operasi dan pendanaan. d. Catatan atas laporan keuangan, merupakan bagian yang tidak

terpisahkan dan memberikan penjelasan kualitatif serta kuantitatif terhadap laporan keuangan utama, sehingga tidak menyesatkan pembacanya. Kewajiban untuk pemberian catatan menurut Bapepam harus didasarkan pada pertimbangan materialitas berdasarkan persentase relatif. Untuk pihak-pihak yang sifatnya khusus, baik karena sifat industri maupun transaksinya perlu diuraikan dalam ikhtisar dan daftar informasi tambahan.

2.2.2.2. Tujuan Lapor an Keuangan

pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka. Dalam rangka mencapai tujuan tersebut, laporan keuangan menyajikan informasi mengenai entitas yang meliputi:

(a) Aset; (b) Liabilitas; (c) Ekuitas;

(d) Pendapatan dan beban termasuk keuntungan dan kerugian; (e) Kontribusi dari dan distribusi kepada pemilik dalam

kapasitasnya sebagai pemilik;dan (f) Arus Kas.

Informasi tersebut, beserta informasi lainnya yang terdapat dalam catatan atas laporan keuangan, membantu pengguna laporan dalam memprediksi arus kas masa depan dan, khususnya, dalam hal waktu dan kepastian diperolehnya kas dan setara kas.

2.2.3. Rasio Keuangan Perusahaan

Menurut Kasmir (2007 : 245) mengelompokkan rasio finansial yaitu antara lain :

2) Rasio leverage

Adalah rasio-rasio yang dimaksud untuk mengukur sampai seberapa jauh aktiva perusahaan dibiayai dengan utang.

3) Rasio aktivitas

Adalah rasio-rasio yang dimaksudkan untuk mengukur sampai seberapa besar aktivitas perusahaan dalam mengerjakan sumber-sumber dananya.

4) Rasio profitabilitas

Adalah rasio-rasio yang menunjukkan hasil akhir dari sejumlah kebijaksanaan dan keputusan-keputusan.

Dalam mengadakan analisa rasio finansial pada dasarnya dapat dilakukan dengan dua macam cara perbandingan (2007 : 254) : 1) Membandingkan rasio sekarang (present ratio) dengan rasio - rasio dari waktu - waktu lalu (ratio historis) atau dengan rasio-rasio yang diperkirakan untuk waktu-waktu yang akan datang dari perusahaan yang sama.

2) Membandingkan rasio-rasio dari suatu perusahaan (rasio perusahaan / company ratio) dengan rasio-rasio semacam dari perusahaan lain yang sejenis atau industri (rasio standart ) untuk waktu yang sama.

• Rasio Likuiditas

Rasio likuiditas merupakan rasio untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka pendeknya pada saat ditagih. Dengan kata lain dapat membayar kembali pencairan dana depositnya pada saat ditagih serta dapat mencukupi permintaan kredit yang telah diajukan. (Kasmir, 2007 : 268) Adapun jenis rasio likuiditas yang digunakan adalah : a). Assets to Loan Ratio (ALR)

Assets to Loan Ratio merupakan rasio untuk mengukur jumlah kredit yang disalurkan dengan jumlah harta yang dimiliki bank. Semakin tinggi tingkat rasio, menunjukkan semakin rendahnya tingkat likuiditas bank. Rumus yang digunakan (Kasmir, 2007 : 270), adalah:

100% x Assets Total

Loans Total

=

ALR

b). Loan to Deposit Ratio (LDR)

• Rasio Solvabilitas

Merupakan ukuran kemampuan bank mencari sumber dana untuk membiayai kegiatannya. Bisa juga dikatakan rasio ini merupakan alat untuk melihat kekayaan bank untuk melihat efisiensi bagi pihak manajemn bank tersebut. (Kasmir, 2007 : 275) Adapun jenis rasio solvabilitas yang digunakan dalam penelitian ini adalah :

Penilaian Capital ini didasarkan dengan metode CAR (Capital Adequacy Ratio). Diukur dengan menggunakan skala rasio dan satuan pengukuran adalah prosentase (%).(Kasmir, 2007 : 278)

100% x Securities Loans

Total

Capitall Equity CAR

+ =

• Rasio Rentabilitas

Rentabilitas rasio sering disebut profitabilitas usaha. Rasio ini digunakan untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan, (Kasmir, 2007 : 279). Adapun jenis rasio rentabilitas yang digunakan dalam penelitian ini adalah :

a). Net Profit Margin

-nya. Sedangkan tinggi rasio, semakin baik hasil yang ditunjukannya. (Kasmir, 2007 : 280)

x100% Income Operating Bersih Laba Margin) Profit (Net NPM =

b). Return on Equity (ROE)

Mengukur kemampuan bank untuk mengahasilkan laba dengan membandingkan laba sebelum pajak dengan equity. (Kasmir, 2003 : 280)

ROE 100%

Capital Equity Income Net x =

2.2.4. Cor por ate Social Responsibility (CSR)

Menurut Kotler dan Lee dalam Solihin (2009:5) ”Corporate Social Responsibility is a commitment to improve community well being through discretionary business practices and contribution of corporate resources”(tanggung jawab sosial perusahaan adalah kegiatan yang semata-mata merupakan komitmen perusahaan secara sukarela untuk turut meningkatkan kesejahteraan komunitas dan berkontribusi kepada sumberdaya perusahaan).

representatives, the local community and society at large to improve quality of life, in ways that are both good for business and good for development” (Corporate Social Responsibility (CSR) adalah komitmen bisnis sebagai kontribusi untuk keberlanjutan perkembangan ekonomi yang bekerja sama dengan pekerja, perwakilan mereka, komunitas lokal dan masyarakat luas untuk memperbaiki kualitas hidup, dimana keduanya baik untuk bisnis maupun pengembangan).

Menurut Bank Dunia, tanggung jawab sosial perusahaan terdiri dari beberapa komponen utama, yaitu: perlindungan lingkungan, jaminan kerja, hak asasi manusia, interaksi dan keterlibatan perusahaan dengan masyarakat, standart usaha, pasar, pengembangan ekonomi dan badan usaha, perlindungan kesehatan, kepemimpinan dan pendidikan, bantuan bencana kemanusiaan.

Sejauh ini definisi yang banyak digunakan adalah pemikiran Elkington tentang triple bottom line. Menurut Elkington (1997) dalam Laksiani (2008:45) Corporate Social Responsibility (CSR) adalah adanya segitiga dalam kehidupan stakeholders yang mesti diperhatikan korporasi di tengah usahanya mencari keuntungan, yaitu ekonomi, lingkungan dan sosial, yang kemudian diilustrasikan dalam bentuk segitiga.

Penerapan Corporate Social Responsibility (CSR) dalam perusahaan-perusahaan diharapkan selain memiliki komitmen finansial kepada pemilik atau pemegang saham (shareholders), tapi juga memiliki komitmen sosial terhadap para pihak lain yang berkepentingan, karena CSR merupakan salah satu bagian dari strategi bisnis perusahaan dalam jangka panjang. Adapun tujuan dari Corporate Social Responsibility (CSR) adalah (Darwin, 2004:33): 1. Untuk meningkatkan citra perusahaan dan mempertahankan,

biasanya secara implisit, asumsi bahwa perilaku perusahaan secara fundamental adalah baik.

2. Untuk membebaskan akuntabilitas organisasi atas dasar asumsi adanya kontrak sosial di antara organisasi dan masyarakat. Keberadaan kontrak sosial ini menuntut dibebaskannya akuntabilitas sosial.

3. Sebagai perpanjangan dari pelaporan keuangan tradisional dan tujuannya adalah untuk memberikan informasi kepada investor.

2.2.5. Pengungkapan sosial sebagai tanggung jawab per usahaan Tanggung jawab adalah suatu kewajiban perusahaan yang tidak hanya menyediakan barang dan jasa baik bagi masyarakat maupun juga dalam mempertahankan kualitas lingkungan sosialnya secara fisik maupun memberikan kontribusi positif terhadap kesejahteraan masyarakat dimana mereka berada. Perusahaan bertanggung jawab secara sosial ketika manajemennya memiliki visi atas kinerja operasionalnya, tidak hanya mengutamakan atas laba perusahaan tetapi juga dalam menjalankan aktivitasnya, memperhatikan lingkungan yang ada disekitarnya. Perusahaan tidak hanya memandang laba sebagai satu-satunya tujuan dari perusahaan tetapi ada tujuan yang lainnya yaitu kepedulian perusahaan terhadap lingkungan, karena perusahaan mempunyai tanggung jawab yang lebih luas dibanding hanya mencari laba untuk pemegang saham (Gray et. Al., 1987).

mengungkapkan informasi-informasi mengenai operasi perusahaan sehubungan dengan lingkungan sebagai tanggung jawab perusahaan. Gray et. Al. (1995) menyebutkan 3 studi yang menjelaskan mengapa perusahaan cenderung untuk mengungkapkan informasi yang berkaitan dengan aktivitasnya dan dampak yang ditimbulkan oleh emiten tersebut, yaitu:

1. Decision-userfulnes study

Penelitian yang dilakukan oleh beberapa peneliti menemukan bahwa informasi sosial dibutuhkan users, seperti analis, banker, dan pihak lain yang terlibat. Penelitian tersebut menyebutkan bahwa informasi aktivitas sosial perusahaan berada pada posisi moderately important.

2. Economic theory study

3. Social and political theory studies

Bidang ini menggunakan teori stakeholder, teori legitimasi organisasi, dan teori ekonomi publik. Teori stakeholder mengasumsikan bahwa perusahaan berusaha mencari pembenaran dari para stakeholder dalam menjalankan operasi perusahaannya. Semakin kuat posisi stakeholder, semakin besar kecenderungan perusahaan mengadaptasi diri terhadap keinginan stakeholder nya.

Pengungkapan sosial dalam tanggung jawab perusahaan sangat perlu dilakukan, karena bagaimanapun juga perusahaan memperoleh nilai tambah dari kontribusi masyarakat di sekitar perusahaan termasuk dari penggunaan sumber-sumber sosial (social resources). Jika aktivitas perusahaan menyebabkan kerusakan sumber-sumber sosial maka dapat timbul adanya biaya sosial (social cost) yang harus ditanggung oleh masyarakat, sedang apabila perusahaan meningkatkan mutu social resources maka akan menimbulkan social benefit (manfaat sosial).

2.2.6. Pelapor an per tanggungjawaban sosial per usahaan

informasi yang harus di ungkapkan oleh emiten yang diatur oleh peraturan pasar modal di suatu Negara. Sedangkan yang kedua adalah ungkapan sukarela (voluntary disclosure), yaitu ungkapan yang dilakukan secara sukarela oleh perusahaan tanpa diharuskan oleh standar yang ada. Pengungkapan sosial yang diungkapkan perusahaan merupakan informasi yang sifatnya sukarela. Karenanya, perusahaan memiliki kebebasan untuk mengungkapkan informasi yang tidak diharuskan oleh badan penyelenggara pasar modal. Keragaman dalam pengungkapan disebabkan oleh entitas yang dikelola oleh manajer yang memiliki filosofis manajerial yang berbeda dan keluasan dalam kaitannya dengan pengungkapan informasi kepada masyarakat. (Anggraini, 2006:4)

Standar pelaporan pertanggungjawaban sosial sampai saat ini belum mempunyai standar yang baku, hal ini dikarenakan adanya permasalahan yang berhubungan dengan biaya dan manfaat sosial. Perusahaan dapat membuat sendiri model pelaporan pertanggungjawaban sosialnya. (Anggraini, 2006:4).

1. Lingkungan

Bidang ini meliputi aktivitas pengendalian pencemaran dan pelestarian lingkungan hidup. Meliputi, pengendalian terhadap polusi, pencegahan atau perbaikan terhadap kerusakan lingkungan, konservasi alam, dan pengungkapan lain yang berkaitan dengan lingkungan.

2. Energi

Bidang ini meliputi aktivitas dalam pengaturan penggunaan energi dalam hubungannya dengan operasi perusahaan dan peningkatan efisiensi terhadap produk perusahaan. Meliputi, konservasi energi, efisien energi.

3. Praktik bisnis yang wajar

Meliputi pemberdayaan terhadap minoritas dan perempuan, dukungan terhadap usaha minoritas, tanggung jawab sosial. 4. Sumber daya manusia

5. Produk

Meliputi keamanan, pengurangan polusi.

2.2.7. Leverage

Semakin tinggi tingkat leverage semakin besar kemungkinan akan melanggar perjanjian kredit sehingga perusahaan akan berusaha untuk melaporkan laba sekarang lebih tinggi (Belkaoui dan Karpik (1989)), supaya laba yang dilaporkan tinggi maka manajer harus mengurangi biaya-biaya (termasuk biaya untuk mengungkapkan pertanggungjawaban sosial).

Dana dapat diperoleh dari luar perusahaan (external financing) maupun dari dalam perusahaan (internal financing). Modal internal berasal dari laba ditahan, sedangkan modal eksternal dapat berasal dari modal sendiri dan hutang. Hutang adalah pengorbanan manfaat ekonomi yang akan timbul dimasa yang akan datang yang disebabkan oleh kewajiban-kewajiban disaat sekarang dari suatu badan usaha yang akan dipenuhi dengan mentransfer aktiva atau memberikan jasa kepada badan usaha lain dimasa datang sebagai akibat dari transaksi-transaksi yang sudah lalu (Baridwan, 2004).

2.2.8. Uk uran Per usahaan (Size)

Terdapat beberapa penjelasan mengenai pengaruh ukuran perusahaan (Size) terhadap kualitas ungkapan, namun sebenarnya landasan teoritis mengenai pengaruh size ini tidaklah terlalu jelas. Walaupun begitu, berbagai penelitian empiris yang telah dilakukan menunjukkan bahwa pengaruh total aktiva hampir selalu konsisten dan secara statistik signifikan. Beberapa penjelasan yang mungkin dapat menjelaskan fenomena ini adalah bahwa perusahaan besar mempunyai biaya informasi yang rendah, perusahaan besar juga mempunyai kompleksitas dan dasar pemilikan yang lebih luas dibanding perusahaan kecil (Cooke, 1989). Size perusahaan merupakan variabel independen yang banyak digunakan untuk menjelaskan variasi pengungkapan dalam laporan keuangan perusahaan.

Size Menggambarkan besar kecilnya suatu perusahaan yang dilihat dari besarnya nilai total asset. Semakin besar total asset perusahaan maka akan semakin besar pula ukuran perusahaan tersebut. Memiliki total asset yang besar akan memudahkan perusahaan dalam masalah pendanaan. Proxy yang digunakan dalam

variabel ini adalah total aktiva perusahaan

Tingkat pertumbuhan perusahaan juga merupakan faktor yang mempengaruhi struktur modal, perusahaan yang memiliki tingkat pertumbuhan pesat cenderung lebih banyak menggunakan hutang daripada perusahaan yang memiliki tingkat pertumbuhan yang lebih lambat (Weston dan Brigham, 1994:174) dalam (Rembulan, 2008). Pertumbuhan, perusahaan berbanding lurus dengan ukuran perusahaan, sehingga semakin cepat pertumbuhan perusahaan maka semakin besar pula ukuran perusahaan, sehingga ukuran perusahaan berpengaruh terhadap struktur modal karena perusahaan yang lebih besar akan mudah memperoleh pinjaman dibandingkan perusahaan kecil. Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan oleh total aktiva, total penjualan, dan rata-rata total aktiva (Feri dan Jones dalam Masidonda, Maski, dan Idrus, 1999) dalam (Rembulan, 2008).

kecenderungan untuk menggunakan hutang menjadi semakin besar (Rembulan, 2008).

2.2.9. Pr ofitabilitas

Profitabilitas merupakan faktor yang membuat manajemen menjadi bebas dan fleksibel untuk mengungkapkan pertanggungjawaban sosial kapada pemegang saham (Heinze dalam Milne, 1996), hubungan antara profitabilitas dan tingkat pengungkapan pertanggungjawaban sosial adalah bahwa ketika perusahaan memiliki tingkat laba yang tinggi, perusahaan (manajemen) menganggap tidak perlu melaporkan hal-hal yang dapat mengganggu informasi tentang sukses keuangan tersebut. Sebaliknya ketika tingkat profitabilitas rendah perusahaan akan berharap pengguna laporan akan membaca “good news” kinerja perusahaan.

Perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan utang yang relatif kecil profitabilitas adalah hasil bersih dari berbagai kebijaksanaan dan keputusan (Riyanto, 1993), sedangkan Machtoedz (1994) dalam Eko (2006) mendefinisikan profitabilitas sebagai suatu indicator kinerja yang dilakukan manajemen dalam mengelola kekayaan perusahaan (Rembulan, 2008).

Profitabilitas menunjukkan kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi investor. Myers (1984) dalam Taswan (2008) menyatakan bahwa manajer mempunyai pecking order didalam menahan laba sebagai pilihan pertama, diikuti oleh pembiayaan dengan hutang, kemudian dengan equity. Dengan demikian terdapat hubungan negatif antara profitabilitas dengan debt ratio. Hasil studi Moh'd et al (1998), Myers (1984) dan Jensen et at (1992) menemukan bahwa firm profitability mempunyai hubungan negatif dan signifikan dengan debt ratio.

perusahaan. Sedangkan Prayogi (2003) menyatakan leverage tidak berpengaruh terhadap pengungkapan sosial. Jensen (1986) dan Zweibel (1996), menyatakan bahwa saat perusahaan mempunyai utang bunga yang tinggi, kemampuan manajemen untuk berinvestasi lebih pada program CSR adalah terbatas. Diamond (1991) dan Gilson (1990) menyatakan bahwa tingginya tingkat suku bunga utang juga mendorong kreditur untuk berperan aktif untuk mengawasi perusahaan (manajemen), dimana utang memberikan sinyal tentang status kondisi keuangan perusahaan untuk memenuhi kewajibannya.

Tambahan informasi diperlukan untuk menghilangkan keraguan pemegang obligasi terhadap dipenuhinya hak-hak mereka sebagai kreditur schipper dalam Anggraini (2006). Belkaoui dan Karpik (1989) menyatakan bahwa semakin tinggi tingkat rasio leverage, semakin besar kemungkinan perusahaan akan melanggar perjanjian kredit sehingga perusahaan akan berusaha untuk melaporkan laba sekarang lebih tinggi. Supaya laba yang dilaporkan tinggi, maka manajer harus mengurangi biaya-biaya termasuk biaya untuk mengungkapkan informasi sosial. Biaya CSR yang terbatas, maka pengungkapan informasi sosial menjadi rendah atau terbatas. Dengan demikian leverage diprediksikan berhubungan negatif terhadap CSR.

2.2.11. Pengar uh Ukuran Per usahaan Ter hadap Pengungkapan Tanggung J awab Sosial Per usahaan

Perusahaan yang besar cenderung mempunyai biaya politis yang besar dibandingkan perusahaan kecil. Perusahaan besar cenderung akan memberikan informasi laba sekarang lebih rendah dibandingkan perusahaan kecil, sehingga perusahaan besar cenderung akan mengeluarkan biaya untuk pengungkapan informasi sosial yang lebih besar dibandingkan perusahaan kecil. Ukuran perusahaan dapat diproksikan dari nilai kapitalisasi pasar, total asset, log penjualan, dan sebagainya. (Watt & Zimmerman, dalam Scott, 1997:33)

Cowen, et al. (1987) dalam (Hackston & Milne, 1996) mengatakan bahwa perusahaan yang berorientasi pada konsumen diperkirakan akan memberikan informasi mengenai pertanggungjawaban sosial karena hal ini akan meningkatkan image perusahaan dan mempengaruhi penjualan.

Klasifikasi tipe industri oleh banyak peneliti sifatnya sangat subyektif dan berbeda-beda. Roberts (1992) dalam (Hackston & Milne, 1996) mengelompokkan perusahaan otomotif, penerbangan dan minyak sebagai industri yang high-profile. Sedangkan (Diekers & Perston, 1977) dalam (Hackston & Milne, 1996) mengatakan bahwa industri ekstraktif merupakan industri yang high-profile. Patten (1991) dalam Hackston & Milne (1996) mengelompokkan industri pertambangan, kimia dan kehutanan sebagai industri yang high-profile. Atas dasar pengelompokkan di atas, penelitian ini kemudian mengelompokkan industri konstruksi, pertambangan, pertanian, kehutanan, perikanan, kimia, otomotif, barang konsumsi, makanan dan minuman, kertas, farmasi dan plastik sabagai industri yang high-profile.

2.2.12. Pengar uh Pr ofitabilitas Terhadap Pengungkapan Tanggung J awab Sosial Per usahaan

Profitabilitas merupakan faktor yang membuat manajemen menjadi bebas dan fleksibel untuk mengungkapkan pertanggungjawaban sosial kepada pemegang saham Heinze (1976) dalam (Hackston & Milne, 1996). Sehingga semakin tinggi tingkat profitabilitas perusahaan maka semakin besar pengungkapan informasi sosial Bowman & Haire (1976) dan Preston (1978) dalam Hackston & Milne (1996). Hackston & Milne (1996) menemukan tidak ada hubungan yang signifikan antara tingkat profitabilitas dengan pengungkapan informasi sosial. Belkaoui & Karpik (1989) mengatakan bahwa dengan kepeduliannya terhadap masyarakat (sosial) menghendaki manajemen untuk membuat perusahaan menjadi profitable. Vence (1975) dalam Belkaoui & Karpik (1989) mempunyai pandangan yang berkebalikan, bahwa pengungkapan sosial perusahaan justru memberikan kerugian kompetitif (competitive disadvantage) karena perusahaan harus mengeluarkan tambahan biaya untuk mengungkapkan informasi sosial tersebut.

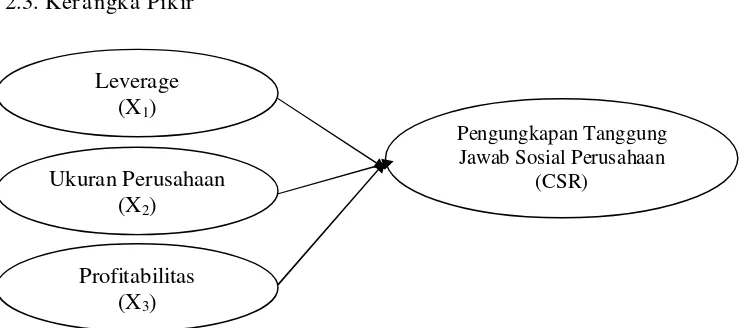

2.3. Ker angka Pikir

Gambar 2.1. Diagr a m Kerangka Pikir

2.4. Hipotesis

Berdasarkan latar belakang, rumusan masalah dan teori diatas, dapat disimpulkan hipotesis pada penelitian ini adalah : 1. Diduga bahwa tingkat leverage berpengaruh negatif terhadap

pengungkapan sosial dalam laporan tahunan Perusahaan LQ-45 yang terdaftar di Bursa Efek Indonesia.

2. Diduga bahwa ukuran perusahaan berpengaruh positif terhadap pengungkapan sosial dalam laporan tahunan Perusahaan LQ-45 yang terdaftar di Bursa Efek Indonesia.

3. Diduga bahwa profitabilitas berpengaruh positif terhadap pengungkapan sosial dalam laporan tahunan Perusahaan LQ-45 yang terdaftar di Bursa Efek Indonesia.

Leverage (X1)

Pengungkapan Tanggung Jawab Sosial Perusahaan

(CSR) (Y) Ukuran Perusahaan

(X2)

3.1.

Definisi Operasional dan Pengukuran Variabel

Agar variabel yang digunakan dalam penelitian ini dapat diukur,

serta untuk menghindari adanya kesalahpahaman dan penafsiran makna

yang berbeda, maka variabel dalam penelitian ini harus diberi definisi.

Adapun definisi dari variabel – variabel yang digunakan dalam

penelitian ini adalah :

3.1.1.

Leverage (X

1)

Leverage

(X

1) adalah pengorbanan manfaat ekonomi yang akan

timbul dimasa yang akan datang yang disebabkan oleh

kewajiban-kewajiban disaat sekarang dari suatu badan usaha yang akan dipenuhi

dengan mentransfer aktiva atau memberikan jasa kepada badan usaha

lain dimasa datang sebagai akibat dari transaksi-transaksi yang sudah

lalu, dengan satuan rupiah.

Lever age =

Asset Total

Debt Total

3.1.2.

Ukuran Perusahaan (X

2)

pendanaan.

Proxy

yang digunakan dalam variabel ini adalah total

aktiva perusahaan. Dalam penelitian ini total aktiva yang digunakan

adalah dalam milyaran rupiah,

dengan satuan rupiah. Variabel ini

diukur dengan jumlah total asset, dengan rumus :

Ukuran Perusahaan =

Ln Total Assets.

3.1.3.

Pr ofitability (X

3)

Profitabilitas merupakan faktor yang membuat manajemen

menjadi

bebas

dan

fleksibel

untuk

mengungkapkan

pertanggungjawaban sosial kapada pemegang saham

Variabel ini

didifinisikan sebagai

ratio of operating income to total assset

. ROA

(Return On Asset)

digunakan sebagai ukuran profitabilitas, dengan

satuan rupiah., dengan rumus :

Pr ofitability =

X100%3.1.4.

Pengungkapan Biaya Tanggung J awab Sosial Perusahaan (Y)

Pengungkapan Biaya Tanggung Jawab Sosial Perusahaan adalah

proses pengkomunikasian efek-efek sosial dan lingkungan atas

tindakan-tindakan ekonomi perusahaan pada kelompok-kelompok

tertentu dalam masyarakat dan pada masyarakat secara keseluruhan,

dengan satuan rupiah.

3.2.

Populasi dan Sampel

a.

Populasi

adalah menggunakan 45 Perusahaan LQ-45 yang terdaftar di BEI,

pengambil periode analisis tahun 2007-2009 dengan kondisi

perusahaan yang mengungkapan biaya sosial.

b.

Sampel

Metode pengambilan sampel yang akan digunakan dalam

penelitian ini adalah metode purposive sampling dengan mengambil

sampel yang telah ditentukan sebelumnya berdasarkan maksud dan

tujuan penelitian.

Adapun kriteria-kriteria yang digunakan dalam penelitian sampel

adalah:

Seluruh Perusahaan LQ-45 yang rutin menerbitkan laporan

keuangan tahunan tahun 2007-2009 dengan kondisi perusahaan yang

mengungkapkan biaya social serta menyerahkan laporan tahunan

dan telah mempublikasikannya secara berturut-turut.

Oleh karena itu dalam penelitian ini menggunakan 15

Perusahaan LQ-45 yang terdaftar di BEI.

3.3.

Teknik Pengumpulan Data

3.3.1.

J enis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder

yang diperoleh dari Performance Summary

dan laporan keuangan

perusahaan untuk mengetahui Informasi pengungkapan sosial yang

diungkapkan.

3.3.2.

Metode Pengumpulan Data

Data yang diperoleh dalam penelitian ini dikumpulkan dengan

menggunakan cara :

Dokumentasi

Metode penelitian ini dilakukan dengan mengambil data dari

dokumen-dokumen berupa informasi data perusahaan dan data

lainnya yang berhubungan dengan penelitian.

3.4.

Teknik Analisis dan Uji Hipotesis

3.4.1.

Teknik Analisis

Pada penelitian ini menggunakan teknik analisis regresi linier

berganda. Persamaan regresi linier berganda ini digunakan untuk

menggambarkan secara spesifik keterkaitan dari variabel – variabel

penelitian.

Rumusnya adalah :

Y = β

0+ β

1X

1+ β

2X

2+ β

3X

3+ e

Dimana :

X

1= Tingkat Leverage

X

2= Ukuran Perusahaan

X

3= Profitabilitas

Β

o= Konstant

Β

1,β

2,β

3= Koefisien regresi

e

= Estimasi error dari masing – masing variable

3.4.2.

Uji Normalitas

Uji Normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data

mengikuti sebaran normal, dapat dilakukan dengan menggunakan

metode

Kolmogorov-Smirnov

.

Menurut Santoso (2002:214) pedoman dalam mengambil

keputusan apakah sebuah distribusi data mengikuti distribusi normal

adalah:

1.

Jika nilai signifikan (nilai probabilitasnya) < 5% maka distribusi

tidak normal.

2.

Jika nilai signifikan (nilai probabilitasnya) > 5% maka distribusi

normal.

3.4.3.

Uji Asumsi Klasik

Untuk mendukung keakuratan hasil model regresi, maka perlu

dilakukan penelusuran terhadap asumsi klasik yang meliputi asumsi

multikolinieritas, heteroskedastisitas dan autokorelasi. Hasil dari

asumsi klasik tersebut adalah sebagai berikut :

1. Multikolinearitas

korelasi diantara variabel bebas. Deteksi adanya multikolinieritas

dapat dilihat dari besaran VIF (Varians Inflation Factor), yaitu :

(Ghozali, 2005 : 91)

1. Jika besaran VIF < 10 maka tidak terjadi multikolinieritas.

2. Jika besaran VIF > 10 maka terjadi multikolinieritas.

2. Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual suatu

pengamatan ke pengamatan lainnya. Jika varians dari residual dari

suatu pengamatan ke pengamatan lain berbeda, maka disebut

terdapat heteroskedastisitas. Metode regresi yang baik seharusnya

tidak terjadi heteroskedastistitas. (Ghozali, 2005 : 109). Sedangkan

kriteria pengujiannya adalah:

a. Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas.

b. Nilai probabilitas < 0,05 berarti terkena dari heteroskedastisitas.

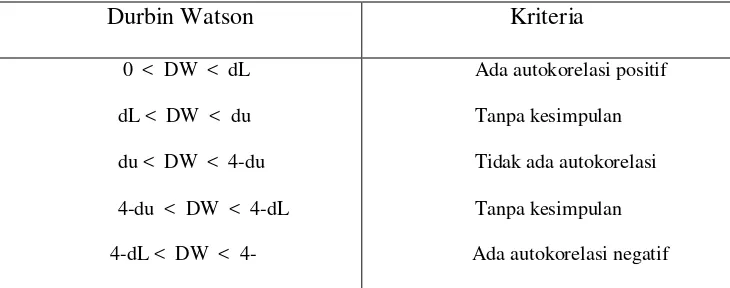

3. Autokorelasi

maka perlu dilihat tabel Durbin Watson dengan jumlah variabel

bebas (k) dan jumlah data (n) sehingga diketahui dL dan du maka

dapat diperoleh distribusi daerah keputusan atau tidak terjadi

autokorelasi (Ghozali, 2005: 96).

Kriteria pengujian Durbin Watson dapat dilihat dalam tabel

sebagai berikut :

Tabel 3.1 : Autokor elasi

Durbin Watson

Kriteria

0 < DW < dL

dL < DW < du

du < DW < 4-du

4-du < DW < 4-dL

dL < DW <

4-Ada autokorelasi positif

Tanpa kesimpulan

Tidak ada autokorelasi

Tanpa kesimpulan

Ada autokorelasi negatif

Sumber : Ghozali, 2005 : 96

3.4.4.

Pengujian Hipotesis

Pengujian terhadap hipotesis yang diajukan meliputi :

1.

Uji F

Untuk menguji kesesuain model regresi dalam penelitian ini diuji

dengan uji F. Dengan prosedur sebagai berikut :

a)

Tingkat leverage, ukuran perusahaan dan profitabilitas tidak

berpengaruh terhadap pengungkapan sosial dalam laporan

tahunan Perusahaan LQ-45.

H

o: β

0= β

1= β

2= β

3= 0

Hi : β

0≠

β

1≠

β

2≠

β

3≠

0

b)

Dalam penelitian ini digunakan tingkat signifikansi 0,05 dan

derajat kebebasan (n – k – 1), dimana n adalah jumlah

pengamatan dan k adalah jumlah variabel.

c)

F

hitung=

2( −1) ( 1− 2

( − )

d)

Dengan kaidah pengujian :

•

Apabila F

hitung> F

tabelmaka H

oditolak dan H

iditerima,

artinya

secara

simultan

variabel

independennya

mempengaruhi variabel dependennya.

•

Apabila F

hitung< F

tabelmaka H

iditolak dan H

oditerima,

artinya secara simultan variabel independennya tidak

mempengaruhi variabel dependennya.

2.

Uji t

a)

Ho : β

0= β

1= β

2= β

3= 0

Hi : β

0≠

β

1≠

β

2≠

β

3≠

0

Tingkat leverage, ukuran perusahaan dan profitabilitas

tidak berpengaruh terhadap pengungkapan sosial dalam laporan

tahunan Perusahaan LQ-45.

Tingkat leverage, ukuran perusahaan dan profitabilitas

berpengaruh terhadap pengungkapan sosial dalam laporan

tahunan Perusahaan LQ-45.

b)

Dalam penelitian ini digunakan tingkat signifikansi 0,05 dan

derajat kebebasan (n – k – 1), dimana n adalah jumlah

pengamatan dan k adalah jumlah variabel.

c)

t

hitung=

Dimana :

βi =

koefisien regresi

Se =

standar error

d)

Dengan kaidah pengujian :

•

Apabila t

hitung> t

tabelmaka H

oditolak dan H

iditerima, artinya

secara parsial variabel independennya mempengaruhi

variabel dependennya.

•

Apabila t

hitung< t

tabelmaka H

iditolak dan H

oditerima, artinya

4.1. Deskr ipsi Per usahaan

4.1.1. Gambar an Umum Bur sa Efek Indonesia

Perkembangan Bursa di Indonesia dimulai dari pendirian Badan Pelaksana Pasar Modal (Bapepam) sebagai pengelola Bursa pada tahun 1977. Pada saat itu merupakan masa paling sulit bagi Bapepam untuk memperkenalkan dan mengembangkan Bursa di Indonesia. Dengan usaha yang begitu besar baik dari tenaga SDM maupun dari dana yang dikeluarkan oleh Pemerintah melalui Bapepam, untuk pengembangan Bursa di Indonesia nilainya cukup besar yang tidak mungkin dilakukan oleh pihak swasta/SRO seperti dewasa ini.

Pengembangan Bursa membutuhkan waktu kurang lebih 15 tahun untuk dapat menghasilkan 162 emiten. Baru setelah Bapepam berhasil mengembangkan Bursa di Indonesia dan Bursa sudah menjadi kebutuhan masyarakat Indonesia khususnya emiten dan investor, kemudian Bursa diswastanisasikan (tahun 1992).

mempelopori pendirian BES pada tahun 1989. BES merupakan Bursa swasta pertama kali didirikan di Indonesia pada tanggal 16 Juni 1989, dan kemudian dilanjutkan dengan pendirian BEJ pada tanggal 13 Juli 1992. Pendirian BEJ adalah seiring dengan penswastanisasian Bursa Efek Indonesia. Pada tahun 1992, Pemerintah mengalihkan peran Bapepam sebagai penyelenggara Bursa kepada BEJ melalui swastanisasi Bursa. Selanjutnya, pada tahun 1993 Pemerintah melalui Perserikatan Perdagangan Uang dan Efek (PPUE) mendirikan Bursa Paralel Indonesia (BPI) untuk mengakomodasi transaksi di luar Bursa (over the counter). Perkembangan berikutnya, pada tahun 1995 BPI digabungkan dengan BES dan setelah penggabungan BES telah mampu mengembangkan fasilitas pencatatan dan perdagangan bagi perusahaan menengah kecil serta obligasi/ surat utang.

saham dan obligasi serta perkembangan produk-produk yang dapat diperdagangakan di Bursa. Salah satu pendekatan yang direncanakan oleh Pemerintah sebagaimana dituangkan dalam Master Plan Pasar Modal 2005-2009 yaitu penggabungan BES dan BEJ. Penggabungan kedua Bursa ini diyakini dapat menghasilkan sinergi sehingga efisiensi pasar modal dapat tercapai. Bursa Efek Indonesia (BEI) didirikan oleh pemerintah Indonesia pada tanggal 1 Desember 2007 yang merupakan penggabungan antara Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES).

4.1.2. Visi dan Misi PT. Bur sa Efek Indonesia a. Visi

Visi Bursa Efek Indonesia tidak terlepas dari latar belakang dilakukannya penggabungan BES-BEJ sebagaimana dituangkan dalam Master Plan Pasar Modal 2005-2009 yaitu adanya suatu keinginan untuk memiliki suatu Bursa yang kuat, bernilai, kredibel, kompetitif dan berdaya saing global. Bertitik tolak pada keinginan tersebut, maka visi Bursa Efek Indonesia dapat dinyatakan:

“To be a Strong, Valuable, Credible and World Wide Competitive Bourse”.

Dalam usaha mencapai visi tersebut, Bursa Efek Indonesia perlu menetapkan sebagai penggerak utama pertumbuhan ekonomi nasional serta menjadi gerbang investasi bagi investor lokal maupun asing. Menjadi lembaga bursa yang berwibawa, trasparan, memiliki integritas yang tinggi serta sebagia institusi yan dinamais dan tanggap terhadap perubahan pasar dan teknologi dengan tetap memperhatikan perlindungan investor.

4.2Diskr ipsi Hasil Penelitian

Berikut ini adalah penjelasan variabel-variabel penelitian, yang meliputi:

4.2.1. CSR (Y) Per usahaan LQ-45 Tahun 2007-2009

Tabel 4.1. Data CSR Per usahaan LQ-45 Tahun 2007-2009

NAM A PERUSAHAAN 2007 2008 2009

PT Astra Agro Lestari Tbk (AALI) 20,644 28,575 31,157

PT Aneka Tambang Tbk (ANTM) 8,897,733 133,068,891 50,995,944

PT Astra Internasional Tbk (ASII) 44 60 94

PT Bakrie and Brother Telecom Tbk (BNBR) 3,095,308 9,157,550 12,909,670

PT Bakrie telecom Tbk (BTEL) 2,200,645,408 4,708,796,127 8,383,522,564

PT Bumi Resources Tbk (BUMI) 1,042,430 1,169,806 1,547,511

PT Bakrieland Development Tbk (ELTY) 5,601,940,433 9,710,733,966 12,984,502,546

PT Bank Pan Indonesia Tbk (PNBN) 8,074 11,230 12,280

PT Tambang Batubara Bukit Asam Tbk (PTBA) 11,353 18,964 34,502

PT Timah Tbk (TINS) 15,834 28,337 39,785

PT Telekomunikasi Tbk (TLKM) 237,379 141,850 220,582

PT United Tractor Tbk(UNTR) 1,985 11,904 11,098

Sumber : Bursa Efek Indonesia

Berdasarkan tabel 4.4. diatas dapat diketahui bahwa untuk CSR yang tertinggi diperoleh pada tahun 2007 PT Perusahaan Gas Negara Tbk (PGAS) sebesar 648.607.693 ,sedangkan yang terendah diperoleh pada tahun 2007 adalah PT Astra Internasional Tbk (ASII) sebesar 44.

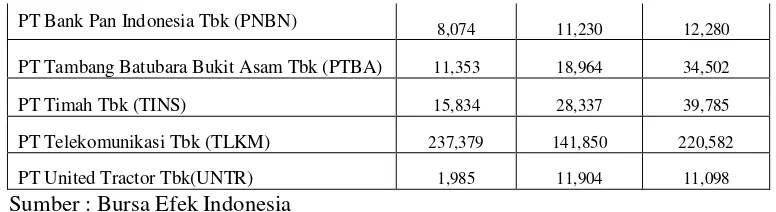

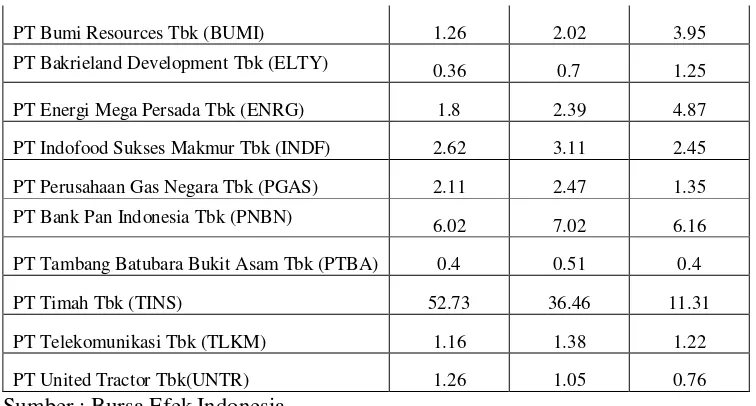

4.2.2. Lever age (X1) Per usahaan LQ-45 Tahun 2007-2009

Tabel 4.2. Data DER Per usahaan LQ-45 Tahun 2007-2009

NAMA PERUSAHAAN 2007 2008 2009

PT Astra Agro Lestari Tbk (AALI) 0.28 0.23 0.18

PT Aneka Tambang Tbk (ANTM) 0.37 0.26 0.21

PT Astra Internasional Tbk (ASII) 1.17 1.21 1

PT Bakrie and Brother Telecom Tbk (BNBR) 1.48 1.86 3.64

PT Bumi Resources Tbk (BUMI) 1.26 2.02 3.95

PT Bakrieland Development Tbk (ELTY) 0.36 0.7 1.25

PT Energi Mega Persada Tbk (ENRG) 1.8 2.39 4.87

PT Indofood Sukses Makmur Tbk (INDF) 2.62 3.11 2.45

PT Perusahaan Gas Negara Tbk (PGAS) 2.11 2.47 1.35

PT Bank Pan Indonesia Tbk (PNBN) 6.02 7.02 6.16

PT Tambang Batubara Bukit Asam Tbk (PTBA) 0.4 0.51 0.4

PT Timah Tbk (TINS) 52.73 36.46 11.31

PT Telekomunikasi Tbk (TLKM) 1.16 1.38 1.22

PT United Tractor Tbk(UNTR) 1.26 1.05 0.76

Sumber : Bursa Efek Indonesia

Berdasarkan tabel 4.1. diatas dapat diketahui bahwa untuk DER yang tertinggi diperoleh pada tahun 2007 PT. Timah Tbk (TINS) sebesar 52.73 , sedangkan yang terendah diperoleh pada tahun 2007 adalah PT. Astra Internasional Tbk (ASII) sebesar 0.17.

4.2.3. Ukuran Per usahaan (X2) Per usahaan LQ-45 Tahun 2007-2009

PT Astra Agro Lestari Tbk (AALI) 15.49 15.69 15.84

PT Aneka Tambang Tbk (ANTM) 16.30 16.14 16.11

PT Astra Internasional Tbk (ASII) 17.97 18.21 18.30

PT Bakrie and Brother Telecom Tbk (BNBR) 16.46 17.05 17.13

PT Bakrie telecom Tbk (BTEL) 15.36 15.96 16.25

PT Bumi Resources Tbk (BUMI) 17.09 17.88 18.06

PT Bakrieland Development Tbk (ELTY) 15.56 15.94 16.27

PT Energi Mega Persada Tbk (ENRG) 16.05 16.35 16.14

PT Indofood Sukses Makmur Tbk (INDF) 17.20 17.49 17.51

PT Perusahaan Gas Negara Tbk (PGAS) 16.83 17.06 17.17

PT Bank Pan Indonesia Tbk (PNBN) 17.79 17.98 18.17

PT Tambang Batubara Bukit Asam Tbk (PTBA) 15.18 15.62 15.90

PT Timah Tbk (TINS) 15.43 15.57 15.40

PT Telekomunikasi Tbk (TLKM) 18.22 18.33 18.40

PT United Tractor Tbk(UNTR) 16.38 16.94 17.01

Sumber : Bursa Efek Indonesia

4.2.4. Pr ofitabilitas (X3) Per usahaan LQ-45 Tahun 2007-2009

Tabel 4.4. Data ROA Per usahaan LQ-45 Tahun 2007-2009

NAM A PERUSAHAAN 2007 2008 2009

PT Astra Agro Lestari Tbk (AALI) 54.44 60.58 33.02

PT Aneka Tambang Tbk (ANTM) 60.66 18.84 7.89

PT Astra Internasional Tbk (ASII) 16.74 19.03 18.44

PT Bakrie and Brother Telecom Tbk (BNBR) 4.28 -61.37 -4.48

PT Bakrie telecom Tbk (BTEL) 4.71 2.08 1.27

PT Bumi Resources Tbk (BUMI) 30.32 19.41 6.99

PT Bakrieland Development Tbk (ELTY) 4.12 4.3 1.75

PT Energi Mega Persada Tbk (ENRG) -0.55 0.15 -13.83

PT Indofood Sukses Makmur Tbk (INDF) 6.99 6.57 10.06

PT Perusahaan Gas Negara Tbk (PGAS) 12.06 5.02 28.77

PT Bank Pan Indonesia Tbk (PNBN) 2.45 1.79 1.81

PT Tambang Batubara Bukit Asam Tbk (PTBA) 26.94 41.78 46.57

PT Timah Tbk (TINS) 79.01 55.2 16.01

PT Telekomunikasi Tbk (TLKM) 31.19 22.26 22.91

PT United Tractor Tbk (UNTR) 15.75 16.86 22.31

Sumber : Bursa Efek Indonesia

4.3 Uji Kualitas Data

4.3.1 Hasil Pengujian Nor malitas

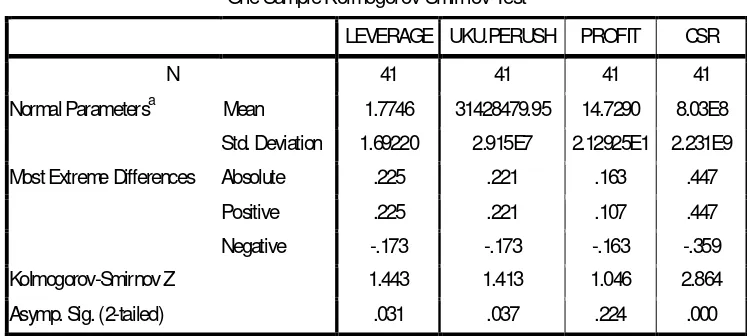

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Menggunakan uji Kolmogorov-Smirnov data dikatakan normal jika nilai signifikansinya lebih besar dari 0,05 (5%). Dari hasil pengujian diperoleh hasil sebagai berikut :

Tabel 4.5: Hasil Pengujian Nor malitas

Sumber : Lampiran

Menggunakan uji Kolmogorov-Smirnov dengan menggunakan uji ini diperoleh hasil analisis bahwa tidak semua variable yang diteliti memiliki distribusi yang normal, hanya pada variable PROFITABILITAS yang memiliki distribusi normal dimana nilai Asymp. Sig (signifikansi) lebih besar dari 0,05, sehingga dapat disimpulkan sebagian data tersebut tidak memenuhi asumsi berdistribusi normal.

One-Sample Kolmogorov-Smirnov Test

LEVERAGE UKU.PERUSH PROFIT CSR

N 41 41 41 41

Normal Parametersa Mean 1.7746 31428479.95 14.7290 8.03E8

Std. Deviation 1.69220 2.915E7 2.12925E1 2.231E9

Most Extreme Differences