SKRIPSI OLEH : RIZKI ISMAIL HASIBUAN

Bebas

78

0

0

Teks penuh

(2)(3)(4)(5)(6)

(7)

(8)

(9)

(10)

(11)

(12)

(13)

(14)

(15)

(16)

(17)

(18)

(19)

(20)

(21)

(22)

(23)

(24)

(25)

(26)

(27)

(28)

(29)

(30)

(31)

(32)

(33)

(34)

(35)

(36)

(37)

(38)

(39)

(40)

(41)

(42)

(43)

(44)

(45)

(46)

(47)

(48)

(49)

(50)

(51)

(52)

(53)

(54)

(55)

(56)

(57)

(58)

Gambar

+7

Garis besar

Dokumen terkait

1) Siswa menyajikan hasil pengendalian server melalui koneksi client-server pada RDBMS dengan teliti sesuai dengan prosedur (STEAM Enggenering, Matematik) di

Hasil penelitian dari beban kerja fisik dengan kelelahan kerja yaitu didapatkan bahwa tidak terdapat hubungan antara beban kerja fisik dengan kelelahan kerja

Aset tetap adalah aset berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun terlebih dahulu, yang digunakan dalam operasi perusahaan, tidak dimaksudkan

Kurva Respon Bobot Kering Daun Sampel Tanaman Nilam Pada Umur 9 MST Dengan Berbagai Perlakuan Kompos Limbah Padat Pengolahan Minyak Nilam dan Pupuk Fosfat………... Kurva Respon

Back pressure yang disarankan untuk material ABS yaitu 40 – 80 Bar, akan tetapi pada penelitian yang dilakukan back pressure yang digunakan 10 – 20 Bar, dikarenakan pada

Selanjutnya admin hotel dapat memilih menu view review dan aplikasi akan menampilkan data laporan berupa review yang masuk dari pengguna aplikasi mobile.. Untuk lebih

Berdasarkan uraian diatas, Penulis tertarik untuk melakukan penelitian dalam bentuk Tugas Akhir dengan judul “KORELASI BIAYA PROMOSI DANA PENSIUN LEMBAGA KEUANGAN

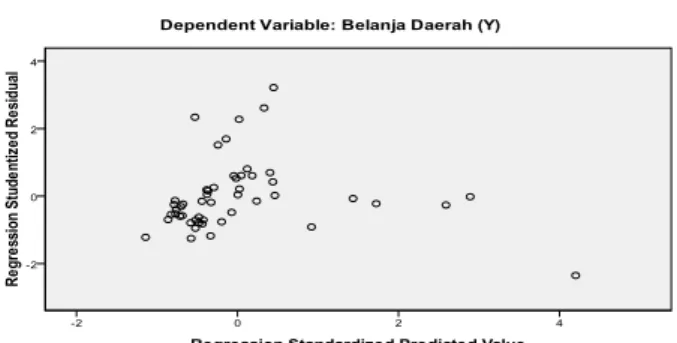

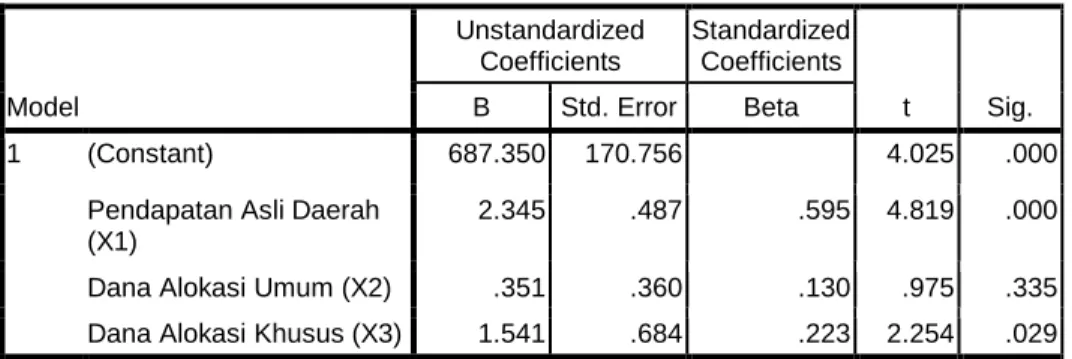

Uji heteroskedastisitas adalah suatu keadaan dimana varians dan kesalahan penganggu tidak konstan untuk semua variabel bebas. Cara memprediksi ada tidaknya