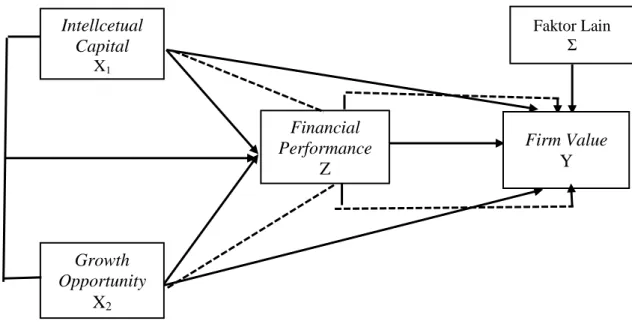

EFEK MEDIASI FINANCIAL PERFORMANCE: INTELLECTUAL CAPITAL, GROWTH OPPORTUNITY, DAN FIRM VALUE

Bebas

16

0

0

Teks penuh

(3)

(4)

(5)

(8)

(9)

(10)

(11)

(12)

(13)

(14)

(15)

(16)

Gambar

+6

Dokumen terkait

Implikasi yang terdapat pada penelitian ini adalah (1) Bagi perusahaan, penelitian ini dapat dijadikan pertimbangan bagi manajemen untuk meningkatkan intellectual capital

Bobot relatif kuning telur dan profil leukosit maupun leukosit diferensial pada ayam Kedu pasca tetas tetap stabil meskipun diberi ransum dengan kualitas nutrien berbeda

Sesuai Pasal 3 Ayat (1) Undang-Undang Nomor 22 Tahun 2009 tentang Lalu Lintas dan Angkutan Jalan, tujuan dari pengangkutan adalah “ terwujudnya lalu lintas dan angkutan jalan

Menurut catatan dari Deperindag permasalahan dalam penerapan/ pengembangan iptek di UKM dapat dikelompokkan dalam dua kategori, yakni masalah-masalah internal

Kabupaten Lampung Selatan dengan berbagai potensi sumber daya alam dan bahari yang dimiliki serta ditunjang oleh posisi spasial yang strategis yaitu sebagai hinterland dari

•zat kimia, fisis, dan biologis yang apabila masuk ke dalam tubuh organisme dalam dosis tertentu akan bereaksi secara kimiawi , dapat menimbulkan kematian/kerusakan berat pada

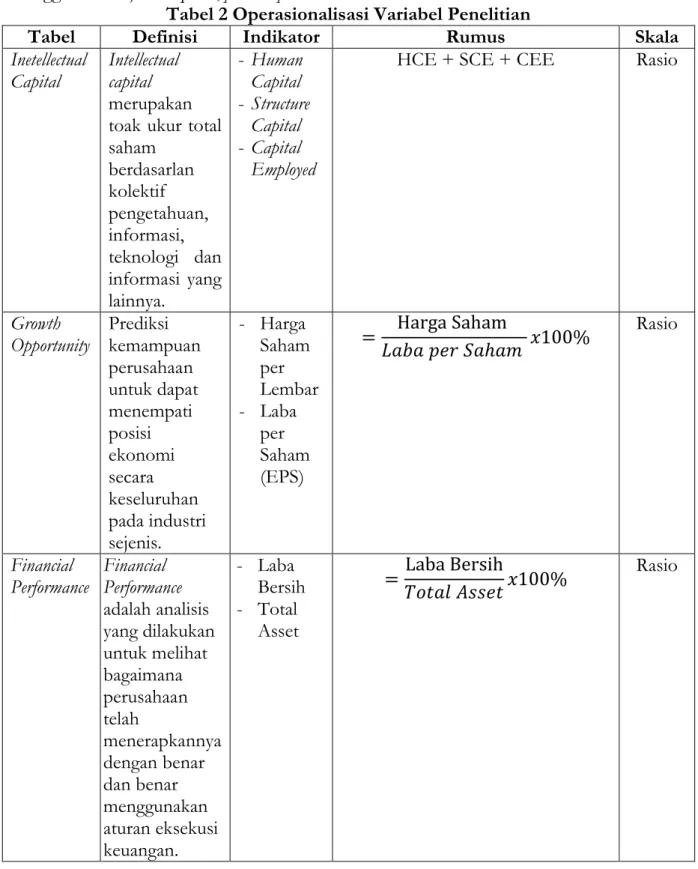

Para analisis kredit menginginkan untuk dapat menentukan aliran dana di masa datang dan konsekuensinya pada posisi keuangan perusahaan sebagai upaya untuk dapat mengevaluasi

karakteristik masyarakat yang menekankan kesamaan dan peluang. 2) Individualism versus Collectivism, Individualism adalah merupakan tingkatan keadaan dimana orang lebih