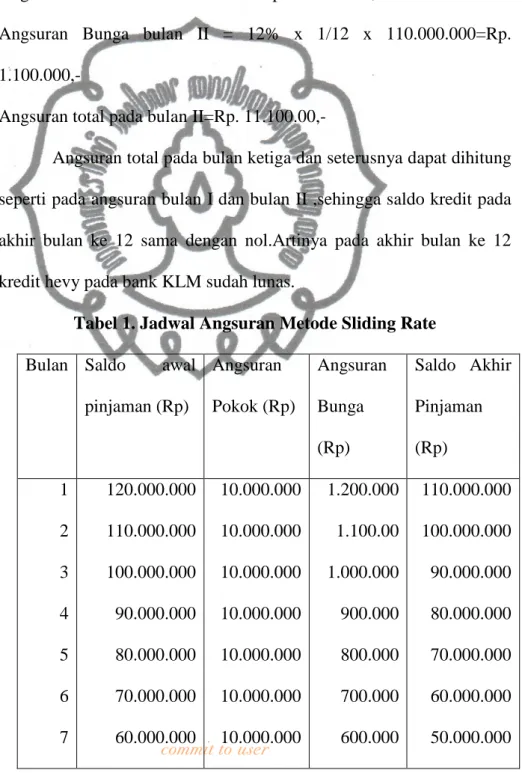

BAB III PEMBAHASAN. keputusan nomor C HT Th 1994 tertanggal 8 November 1994

Teks penuh

Gambar

Dokumen terkait

Sidang pleno DPRD Tk II Padang Pariaman tanggal 31 Juli 1978 yang dipimpin oleh Sofyan Idris memutuskan secara aklamasi bahwa tiga kecamatan yang termasuk ke dalam

(1) Setiap orang dan penanggung jawab usaha dan/atau kegiatan yang melakukan kegiatan pengambilan dan pemanfaatan air bawah tanah wajib melakukan upaya pencegahan

Pemanfaatan teknologi yang dulunya sangat terbatas , kini telah memasuki kedalam kategori strategis, pengaruhnya pada kelangsungan usaha tidak dapat dipungkiri

KarunIA Anugrah Sejahtera Development Felix Hariyanto Nyoto Saputro A,B,C,D,J,K,S, T,U,V,W,X,Y Fave Hotel Jl. Teuku

Hasil penelitian menemukan bahwa : (1) Gaya Kepemimpinan berpengaruh positif dan signifikan terhadap kinerja pegawai Dinas Pariwisata Daerah Istimewa Yogyakarta sebesar (

15% masyarakat didominasi oleh para pedagang dimana sulitnya lapangan pekerjaan di desa cijakan membuat sebagian masyarakat memilih untuk membuat usaha

Seperti dijelaskan di atas, penelitian berkaitan dengan pertanyaan atau keinginan tahu manusia (yang tidak ada hentinya) dan upaya (terus menerus) untuk mencari jawaban atas