SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Manajemen

Diajukan Oleh :

0412010323/FE/EM Novie Dyta Hayuningtyas

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

PENGARUH KEPEMILIKAN SAHAM, UKURAN PERUSAHAAN

DAN TINGKAT PERTUMBUHAN TERHADAP STRUKTUR

MODAL PADA PERUSAHAAN FOOD AND BEVERAGE

YANG GO PUBLIK DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Oleh :

0412010323/FE/EM Novie Dyta Hayuningtyas

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

PENGARUH KEPEMILIKAN MANAGERIAL, UKURAN PERUSAHAAN DAN PERTUMBUHAN PENJUALAN TERHADAP STRUKTUR MODAL

PADA PERUSAHAAN FOOD AND BEVERAGE YANG GO PUBLIK DI BURSA EFEK INDONESIA

Yang diajukan

0412010323/FE/EM Novie Dyta Hayuningtyas

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Drs. Ec. Gendut Sukarno, MS Tanggal : ……….

Mengetahui

Wakil Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”

Jawa Timur

SKRIPSI

PENGARUH KEPEMILIKAN MANAGERIAL, UKURAN PERUSAHAAN DAN PERTUMBUHAN PENJUALAN TERHADAP STRUKTUR MODAL

PADA PERUSAHAAN FOOD AND BEVERAGE YANG GO PUBLIK DI BURSA EFEK INDONESIA

Disusun Oleh :

0412010323/FE/EM Novie Dyta Hayuningtyas

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Jurusan Manajemen Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal, 26 Nopember 2010

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Drs. Ec. Gendut Sukarno, MS

Sekretaris

Drs. Ec. Gendut Sukarno, MS

Anggota

Dra. Ec. Nurjanti Takarini, MSi

Wiwik Handayani, SE, MSi

Mengetahui Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

i

menyelesaikan skripsi ini dengan judul : “Pengaruh Kepemilikan Manajerial,

Ukuran Perusahaan Dan Tingkat Pertumbuhan Penjualan Terhadap

Struktur Modal Pada Perusahaan Food And Beverage Yang Go Publik Di

Bursa Efek Indonesia”. Penyusunan skripsi ini dimaksudkan untuk memenuhi

sebagian persyaratan memperoleh gelar Sarjana Ekonomi.

Dalam penelitian ini hingga selesainya skripsi penulis telah banyak

mendapat bimbingan, bantuan, kesempatan serta pengorbanan baik moril maupun

materiil dari berbagai pihak. Pada kesempatan ini penulis dengan segala

kerendahan hati menyatakan rasa hormat dan terimakasih yang sebesar – besarnya

kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanuddin Nur, SE, MM, selaku Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Muhadjir Anwar, MM, selaku Ketua Program Studi Manajemen

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Drs. Ec. Gendut Sukarno, MS, selaku dosen pembimbing yang telah

banyak memberikan pengarahan dalam penyelesaian penelitian ini.

5. Seluruh staf pengajar dan karyawan di lingkungan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur, khususnya

ii

segenap Dosen Jurusan Manajemen yang telah membekali penulis dengan

ilmu yang sangat berguna dan berharga.

6. Ibu serta keluarga tercinta yang telah memberi dukungan baik moril maupun

materiil.

7. Berbagai pihak yang turut membantu dan menyediakan waktunya demi

terselesainya skripsi ini yang tidak dapat penyusun sebutkan satu persatu.

Penulis menyadari sepenuhnya bahwa apa yang telah disusun dalam

skripsi ini masih jauh dari sempurna, oleh karena itu penulis sangat berharap kritik

dan saran yang membangun dari pembaca dan pihak lain.

Akhir kata penulis berharap skripsi ini dapat memberikan manfaat bagi

semua pihak yang berkepentingan dan dapat memberi sumbangan yang berguna

bagi almamater tercinta.

Surabaya, Nopember 2010

iii

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

ABSTRAKSI ... ix

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu ... 9

2.2. Landasan Teori ... 12

2.2.1. Modal ... 12

2.2.1.1. Pengertian Modal ... 12

2.2.1.2. Pemenuhan Kebutuhan Modal ... 13

2.2.1.3. Biaya Penggunaan Modal ... 14

2.2.1.4. Sumber-Sumber Penawaran Modal ... 15

2.2.2. Struktur Modal ... 20

iv

2.2.2.2. Struktur Modal Yang Optimal ... 22

2.2.2.3. Pengukuran Struktur Modal ... 23

2.2.3. Kepemilikan Saham Manajerial ... 23

2.2.4. Ukuran Perusahaan ... 25

2.2.5. Tingkat Pertumbuhan Penjualan ... 27

2.2.6. Pengaruh Kepemilikan Manajerial Terhadap Struktur Modal ... 29

2.2.7. Pengaruh Ukuran Perusahaan Terhadap Struktur Modal ... 30

2.2.8. Pengaruh Tingkat Pertumbuhan Penjualan Terhadap Struktur Modal ... 31

2.3. Kerangka Pikir ... 32

2.4. Hipotesis ... 32

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 34

3.1.1. Variabel Terikat (dependent variabel) ... 34

3.1.2. Variabel Bebas (independent variabel) ... 34

3.2. Teknik Penentuan Sampel ... 35

3.2.1. Populasi ... 35

3.2.2. Sampel ... 36

3.3. Teknik Pengumpulan Data ... 37

3.4. Teknik Analisis dan Uji Hipotesis ... 37

3.4.1. Teknik Analisis ... 37

3.4.2. Uji Asumsi Klasik ... 38

v

4.1.1. PT. Indofood Sukses Makmur, Tbk... 44

4.1.2. PT. Prasidha Aneka Niaga, Tbk ... 45

4.1.3. PT. Sekar Laut, Tbk ... 46

4.1.4. PT. Siantar Top, Tbk ... 47

4.1.5. PT. Ultrajaya Milk, Tbk ... 48

4.2. Deskripsi Hasil Penelitian ... 49

4.3. Uji Outlier ... 53

4.4. Uji Asumsi Klasik ... 54

4.4.1. Autokorelasi... 54

4.4.2. Multikolinier ... 55

4.4.3. Heteroskedasitas ... 55

4.5. Teknik Analisis dan Uji Hipotesis ... 56

4.5.1. Teknik Analisis ... 56

4.5.2. Uji Hipotesis ... 58

4.6. Pembahasan Dari Hasil Hipotesis... 60

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 64

5.2. Saran ... 64

DAFTAR PUSTAKA

vi

DAFTAR TABEL

Tabel 1.1. Data stuktur modal perusahaan manufaktur food and

beverage di BEI tahun 2004 sampai 2009 ... 4

Tabel 4.1. Data Kepemilikan Manajerial (X1) pada Perusahaan Food and Beverage yang dijadikan sampel Periode 2004 – 2009 ... 50

Tabel 4.2. Data Ukuran Perusahaan (X2) pada Perusahaan Food and Beverage yang dijadikan sampel Periode 2004 – 2009 ... 51

Tabel 4.3. Data Pertumbuhan Penjualan (X3) pada Perusahaan Food and Beverage yang dijadikan sampel Periode 2007 – 2009 ... 52

Tabel 4.4. Data Struktur Modal (Y) pada Perusahaan Food and Beverage yang dijadikan sampel Periode 2007 – 2009 ... 53

Tabel 4.5. Uji Multikolinieritas ... 55

Tabel 4.6. Uji Heteroskedasitas dengan Korelasi Rank Spearman ... 56

Tabel 4.7. Hasil Analisis Regresi Linier Berganda ... 57

vii

Gambar 2.1. Kerangka Pikir ... 32

Gambar 3.1. Kurva distribusi F ... 41

Gambar 3.2. Kurva distribusi t ... 42

viii

DAFTAR LAMPIRAN

ix Abstrak

Pada umumnya perusahaan cenderung untuk menggunakan modal sendiri sebagai modal permanen, sedangkan modal asing yaitu modal yang berasal dari kreditur dan merupakan hutang bagi perusahaan, hanya digunakan sebagai pelengkap saja apabila dana yang dibutuhkan kurang mencukupi. Oleh karena itu, diperlukan adanya kebijaksanaan dalam menentukan apakah kebutuhan dana perusahaan akan dibelanjai oleh modal sendiri atau dengan modal asing. Dalam hal ini perusahaan harus mengetahui terlebih dahulu biaya yang dibutuhkan untuk memperoleh dana tersebut. Tujuan penelitian ini untuk menganalisis pengaruh antara kepemilikan manajerial, ukuran perusahaan dan pertumbuhan penjualan terhadap struktur modal pada perusahaan Food and Beverage yang go publik di Bursa Efek Indonesia.

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari laporan keuangan periode tahun 2004 sampai dengan 2009 yang diambil di Bursa Efek Indonesia (BEI). Teknik analisis yang digunakan adalah Regresi Linier Berganda dan uji Asumsi Klasik dengan menggunakan program SPSS 15.0

Hasil pengujian diperoleh bahwa hasil model telah cocok untuk menghubungkan antara Kepemilikan Manajerial (X1), Ukuran Perusahaan (X2), dan Pertumbuhan Penjualan (X3) terhadap Struktur Modal. Sedangkan hasil pengujian dengan menggunakan uji t diperoleh bahwa variabel Kepemilikan Manajerial (X1) berpengaruh terhadap Struktur Modal. Variabel Ukuran Perusahaan (X2) tidak ada pengaruh terhadap Struktur Modal. Variabel Pertumbuhan Penjualan (X3) berpengaruh terhadap Struktur Modal.

Keyword : Kepemilikan Manajerial, Ukuran Perusahaan, Pertumbuhan

1 BAB I

PENDAHULUAN

1.1.Latar Belakang

Dalam menghadapi situasi dan kondisi perekonomian seperti sekarang ini setiap perusahaan harus mampu melakukan pengelolaan terhadap setiap kegiatan-kegiatan usahanya, baik dibidang pemasaran, produksi, SDM dan keuangan, agar perusahaan dapat tetap bertahan atau bahkan dapat meningkatkan kegiatan usahanya dalam pengelolaan di bidang keuangan. Salah satu unsur yang perlu mendapat perhatian adalah sejauh mana perusahaan mampu memenuhi kebutuhan dana yang akan digunakan untuk beroperasi atau mengembangkan usahanya.

Pada prinsipnya pemenuhan kebutuhan dana suatu perusahaan dapat disediakan dari sumber intern perusahaan, yaitu sumber dana yang dibentuk atau dihasilkan sendiri didalam perusahaan. Di samping sumber intern, dalam memenuhi kebutuhan dana suatu perusahaan dapat pula menyediakan dari sumber ekstern perusahaan, yaitu sumber dana yang berasal dari tambahan penyertaan modal dari pemilik.

sendiri atau dengan modal asing. Dalam hal ini perusahaan harus mengetahui terlebih dahulu biaya yang dibutuhkan untuk memperoleh dana tersebut.

Keputusan pendanaan merupakan salah satu dari tiga keputusan utama dalam fungsi manajemen keuangan yang harus dilakukan oleh suatu perusahaan. Pada keputusan ini manajer keuangan dituntut untuk mempertimbangkan dan menganalisis kombinasi dari sumber-sumber dana yang ekonomis bagi perusahaan guna membelanjai kebutuhan-kebutuhan investasi serta kegiatan usahanya yang mencerminkan sebagai kebijakan struktur modal. (Sutrisno, 2000 : 8).

Kebijakan mengenai struktur modal merupakan keseimbangan antara resiko dan tingkat pengembalian (penambahan hutang memperbesar resiko perusahaan sekaligus juga memperbesar tingkat pengembalian yang diharapkan). Struktur modal yang optimal adalah struktur modal yang mengoptimalkan keseimbangan antara resiko dan pengembalian sehingga memaksimumkan harga saham. Dengan kata lain, kebijakan struktur modal yang diambil oleh suatu perusahaan tidak akan terlepas dari upaya perusahaan untuk meningkatkan nilai perusahaannya. Dengan demikian, dalam mempertimbangkan kebijakan struktur modal tersebut ada satu permasalahan yang sering timbul, yakni seberapa besar modal sendiri dan seberapa besar modal pinjaman yang harus digunakan oleh perusahaan.

3

(dalam perusahaan) sedang digunakan semua, maka tidak ada jalan lain selain menggunakan modal yang berasal dari sumber ekstern (luar perusahaan), baik dengan mengeluarkan saham baru ataupun hutang. Apabila perusahaan menggunakan modal dari hutang maka ketergantungan perusahaan terhadap pihak luar sangat besar, sedangkan apabila menggunakan sumber modal dari mengeluarkan saham baru, maka akan membutuhkan biaya yang sangat mahal. Oleh karena itu seorang manajer keuangan harus hati-hati dalam menentukan struktur modal perusahaannya, karena struktur modal berakibat secara langsung terhadap biaya modal, keputusan capital budgeting dan harga pasar.

Penelitian ini mengambil sampel perusahaan manufaktur food and

beverage yang go publik di Bursa Efek Indonesia, karena terdapat suatu

permasalahan yang sedang dihadapi yaitu tingginya tingkat hutang yang dimiliki oleh perusahaan-perusahaan manufaktur food and beverage yang go publik di Bursa Efek Indonesia. Hal ini mencerminkan bahwa ketergantungan para perusahaan food and beverage di Indonesia yang go publik di BEI terhadap pihak luar sangatlah besar. Jika keadaan ini terus bertahan dan tidak segera dibenahi maka akan membahayakan bagi kelangsungan hidup perusahaan tersebut. Dengan adanya tingginya tingkat hutang yang dimiliki oleh perusahaan maka akan menyebabkan struktur modal yang dimiliki oleh perusahaan tersebut juga akan semakin tinggi, sehingga akan membuat menurunnya nilai perusahaan di mata para investor.

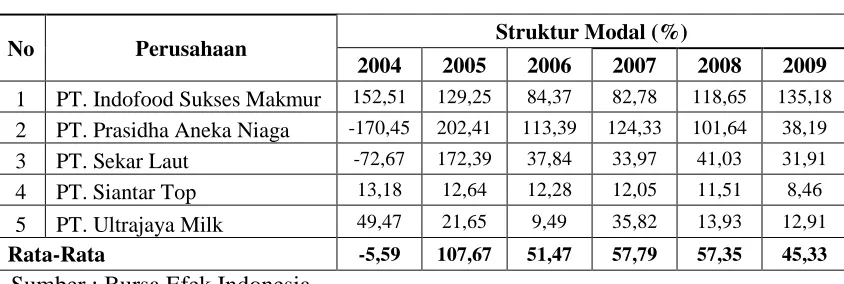

Berikut ini data tentang stuktur modal perusahaan manufaktur food

Tabel 1.1. Data stuktur modal perusahaan manufaktur food and beverage di BEI tahun 2004 sampai 2009.

No Perusahaan Struktur Modal (%)

2004 2005 2006 2007 2008 2009

Sumber : Bursa Efek Indonesia

5

Niaga, sedangkan struktur modal yang terkecil terjadi pada PT. Siantar Top yaitu sebesar 12,05%. Sedangkan untuk tahun 2008 rata-rata struktur modal untuk perusahaan manufaktur food and beverage di BEI sebesar 57,35%, dimana struktur modal tertinggi sebesar 118,65% terjadi pada PT. Indofood Sukses Makmur, sedangkan struktur modal yang terkecil terjadi pada PT. Siantar Top yaitu sebesar 11,51%. Kemudian untuk tahun 2009 rata-rata struktur modal untuk perusahaan manufaktur food and beverage di BEI sebesar 45,33%, dimana struktur modal tertinggi sebesar 135,18% terjadi pada PT. Indofood Sukses Makmur, sedangkan struktur modal yang terkecil terjadi pada PT. Siantar Top yaitu sebesar 8,46%.

Dari hasil pengumpulan data tersebut menunjukkan bahwa besar kecilnya struktur modal dipengaruhi oleh hutang dan modal sendiri. Besarnya struktur modal yang telah diuraikan pada permasalahan diatas adalah dikarenakan perusahaan lebih mengutamakan hutang ketimbang modal sendiri. Sedangkan kecilnya struktur modal suatu perusahaan disebabkan perusahaan cenderung lebih memilih menggunakan modal sendiri untuk pemenuhan kebutuhan dana ketimbang menggunakan hutang. Hal ini menjadi tugas bagi seorang manajer keuangan dalam mengatasi permasalahan tersebut. Seorang manajer keuangan harus mampu menentukan sumber modal yang akan digunakan untuk membiayai kegiatan produksi perusahaan agar perusahaan tidak terlalu bergantung kepada pihak luar.

Penelitian yang menguji hubungan antara struktur kepemilikan dengan struktur modal dilakukan oleh Moh'd et. al. (1980) yang menguji struktur kepemilikan saham terhadap kebijakan hutang perusahaan baik secara time

eksternal (institusional) dan kepemilikan internal (manajer) berpengaruh negatif dan signifikan terhadap rasio hutang. (Rahayu dan Faisal, 2005:194-195).

Pada ukuran perusahaan (Firm Size) menggambarkan besar kecilnya suatu perusahaan, perusahaan yang lebih besar akan lebih mudah memperoleh pinjaman dibandingkan perusahaan kecil. Hal ini disebabkan perusahaan besar cenderung memiliki level utang tinggi karena perusahaan besar memiliki kemudahan untuk mengakses pihak ketiga. Hal ini dikatakan sebagai akibat dari size effect. Disisi lain perusahaan kecil secara umum tidak memiliki posisi yang kuat terhadap persoalan utang, karena kapabilitas terhadap pinjamannya dibatasi. (Tarjo, 2005 : 85-86).

Sedangkan pada tingkat pertumbuhan perusahaan (GROW) merupakan salah satu proksi dari kesempatan investasi. Semakin cepat pertumbuhan perusahaan maka semakin besar kebutuhan dana untuk pembiayaan ekspansi. Perusahaan yang mempunyai aktiva tetap jangka panjang, terutama permintaan akan produk cukup meyakinkan, akan banyak menggunakan hutang jangka panjang. Tetapi sebaliknya jika aktiva tetap tersebut dapat dijual maka dapat menambah aktiva lancar perusahaan sehingga perusahaan dapat mengurangi proporsi jumlah hutang yang digunakan (Riyanto, 2001 : 28).

7

yang optimal maka perusahaan dinilai mampu untuk menciptakan perimbangan antara penggunaan hutang dan modal sendiri.

Ada beberapa faktor yang mempengaruhi struktur modal pada suatu perusahaan, penelitian ini dilakukan untuk mengidentifikasi pengaruh beberapa faktor yaitu : kepemilikan manajerial, ukuran perusahaan dan tingkat pertumbuhan penjualan terhadap struktur modal pada perusahaan food

andbeverage yang go publik di Bursa Efek Indonesia

1.2.Perumusan Masalah

Berdasarkan latar belakang tersebut, maka dapat dirumuskan bahwa permasalahannya adalah :

1. Apakah kepemilikan manajerial berpengaruh terhadap struktur modal pada perusahaan Food and Beverage yang go publik di Bursa Efek Indonesia ? 2. Apakah ukuran perusahaan berpengaruh terhadap struktur modal pada

perusahaan Food and Beverage yang go publik di Bursa Efek Indonesia ? 3. Apakah pertumbuhan penjualan berpengaruh terhadap struktur modal pada

perusahaan Food and Beverage yang go publik di Bursa Efek Indonesia ?

1.3.Tujuan Penelitian

Tujuan yang akan dicapai dalam penelitian ini berdasarkan pada latar belakang dan permasalahan yang dikemukakan diatas adalah :

2. Untuk menganalisis pengaruh antara ukuran perusahaan terhadap struktur modal pada perusahaan Food and Beverage yang go publik di Bursa Efek Indonesia.

3. Untuk menganalisis pengaruh antara pertumbuhan penjualan terhadap struktur modal pada perusahaan Food and Beverage yang go publik di Bursa Efek Indonesia.

1.4.Manfaat Penelitian

Penelitian ini diharapkan bisa memberikan manfaat kepada beberapa pihak antara lain :

a. Bagi Manajemen Perusahaan

Hasil dari penelitian ini diharapkan dapat bermanfaat untuk memperoleh informasi dan dijadikan pertimbangan bagi manajemen perusahaan dalam struktur modal

b. Bagi Akademis

Penelitian ini diharapkan dapat bermanfaat dan digunakan sebagai informasi tentang perkembangan pasar modal Indonesia dan sebagai bahan referensi bagi para akademis yang ingin melakukan penelitian lebih lanjut dimasa yang akan datang.

c. Bagi Peneliti

9

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

variabel independent dengan dependen adalah 62,0 %. Sedangkan untuk nilai koefisien determinasi sebesar 0,384 mempunyai arti bahwa variabel dependen mampu dijelaskan oleh variabel independent

sebesar 38,4 %. Artinya bahwa 38,4 % perubahan dalam struktur modal dijelaskan oleh variabel kepemilikan saham manajerial (MSO) dan variabel-variabel kontrol. Sisanya sebesar 61,1 % dijelaskan oleh faktor lainnya yang tidak termasuk dalam model.

2. Penelitian selanjutnya di ambil dari Jurnal Riset Akuntansi Indonesia Vol. 8 No. 1 Januari 2005 oleh Tarjo dengan judul “Analisa Free Cash Flow Dan Kepemilikan Manajerial Terhadap Kebijakan Utang Pada Perusahaan Publik Di Indonesia” tujuan dari penelitian tersebut yaitu : a. Untuk mengetahui pengaruh antara free cash flow terhadap

kebijakan utang,

b. Untuk mengetahui pengaruh antara kepemilikan manajerial terhadap level utang,

Dari hasil penelitian menunjukkan bahwa perusahaan yang memiliki IOS (Investmant Opportunity Set) rendah free cash flow

berhubungan positif dengan utang hasil ini mengidentifikasi bahwa perilaku perusahaan publik di Indonesia yang memiliki IOS (Investmant Opportunity Set) rendah sebagai pemoderasi ketika free

cash flow tinggi cenderung menggunakan utang untuk kegiatan

pendanaan perusahaan.

11

membuktikan bahwa perusahaan cenderung meningkat utangnya karena mereka berkembang semakin besar.

3. Penelitian terdahulu dari Jurnal Ekonomi, Vol. 1, No. 1, Nopember 2001 yang dikemukakan oleh Heri Widodo dengan judul “Analisis Beberapa Faktor Yang Mempengaruhi Struktur Modal Studi Pada Perusahaan Properti dan Real Estate yang go publik di Bursa Efek Jakarta”. Penelitian ini menyatakan bahwa suatu perusahaan dalam menjalankan usahanya disamping menggunakan modal sendiri juga menggunakan modal pinjaman. Berkaitan dengan besarnya kontribusi modal sendiri dengan modal yang berasal dari modal pinjaman, ini merupakan suatu kebijakan yang berhubungan dengan struktur modal. Tujuan penelitian ini untuk mengetahui seberapa besar proporsi modal sendiri dan pinjaman yang harus digunakan oleh perusahaan, sekaligus faktor apa saja yang perlu diperhatikan oleh pengambil kebijakan. Metode penelitian dengan cara uji hipotesis dari pengaruh variabel bebas terhadap variabel tergantungnya, baik secara serentak maupun secara parsial, sehingga dapat diketahui apakah hipotesis yang diajukan dalam penelitian ini terbukti atau tidak terbukti. Hasil penelitian yang dilakukan pada industri property dan real estate

2.2. Landasan Teori

2.2.1. Modal

2.2.1.1. Pengertian Modal

Setiap perusahaan dalam menjalankan kegiatan operasionalnya tentu memerlukan modal. Tersedianya modal yang memadai bagi perusahaan akan mendorong kelancaran usahanya. Hal ini berarti bahwa kebutuhan modal setiap perusahaan adalah sangat vital, karena modal merupakan salah satu faktor produksi. Dan apabila suatu perusahaan tidak didukung oleh tersedianya faktor produksi modal tersebut, maka perusahaan tidak dapat berjalan dengan lancar.

Menurut Munawir (2002 : 19), modal diartikan sebagai hak atau bagian yang dimiliki oleh pemilik perusahaan yang ditunjukkan dalam pos modal atau modal saham, surplus dan laba yang ditahan atau kelebihan nilai aktiva yang dimiliki oleh perusahaan terhadap seluruh hutang-hutangnya.

13

Dari beberapa pengertian modal diatas, maka dapat disimpulkan bahwa modal adalah suatu kekayaan yang ditekankan pada nilai, daya beli, atau kekuasaan memakai/menggunakan, berada di neraca sebelah kredit dan diinvestasikan dalam barang-barang modal yang berada di neraca sebelah debet serta digunakan untuk menghasilkan kekayaan selanjutnya.

2.2.1.2. Pemenuhan Kebutuhan Modal

Menurut Riyanto (2001 : 187), pemenuhan kebutuhan dana pada dasarnya dapat dibedakan antara cara pemenuhan kebutuhan dana secara sendiri-sendiri sesuai dengan kebutuhan masing-masing aktiva yang akan dibiayai, dan cara pemenuhan kebutuhan dana secara keseluruhan dengan memandang semua kebutuhan sebagai satu kesatuan atau satu kelompok.

Sistem pembelanjaan total adalah sistem pemenuhan kebutuhan dana yang mendasarkan pada perputaran dana yang ditanamkan dalam kelompok aktiva atau keseluruhan aktiva sebagai suatu kesatuan. Dalam hal yang demikian akan nampak bahwa ada sebagian dana yang sifatnya permanen, tertanam dalam aktiva dan ada sebagian dana lainnya yang bersifat variabel, yang berubah-ubah jumlahnya dari waktu ke waktu (Riyanto, 2001 : 188).

perusahaan melaksanakan operasinya dalam satu periode, dan modal variabel adalah sejumlah dana yang diperlukan sesuai dengan kebutuhan.

2.2.1.3. Biaya Penggunaan Modal

Pemenuhan kebutuhan dana diperlukan dalam struktur modal yang optimum dengan biaya penggunaan modal yang minimal, sehingga didapatkan keuntungan yang lebih banyak.

Menurut Riyanto (2001 : 245), bahwa konsep ”Cost of Capital” (Biaya penggunaan modal atau biaya modal) merupakan konsep yang sangat penting dalam pembelanjaan perusahaan. Konsep ini dimaksudkan untuk dapat menentukan besarnya biaya yang secara riil harus ditanggung oleh perusahaan untuk memperoleh dana dari suatu sumber.

Jika perusahaan memenuhi kebutuhan dananya dengan mengeluarkan saham preferen, jumlah hasil penjualan saham preferen lebih kecil daripada harga nominalnya, besarnya biaya penggunaan modal dari saham preferen atau biaya saham preferen (Cost of Preferred Stock) adalah lebih besar daripada tingkat deviden yang telah ditetapkan sebelumnya (Riyanto, 2001 : 245).

Jika perusahaan menggunakan dana yang berasal dari laba ditahan (Retained Earning) yang disebut Cost of Retained Earning

haruslah disadari bahwa itupun ada biayanya, yaitu sebesar ”Rate of

15

investor kalau mereka menginvestasikan sendiri atau ”Rate of Return”

yang diharapkan diterima dari saham (Expected Rate of Return on The Stock) (Riyanto, 2001 : 245-246).

Dengan demikian konsep Cost of Capital tersebut dimaksudkan untuk dapat menentukan besarnya biaya riil dari penggunaan modal dari masing-masing sumber dana, untuk kemudian menentukan biaya modal rata-rata (Average Cost of Capital) dari keseluruhan dana yang digunakan di dalam perusahaan yang ini merupakan tingkat biaya penggunaan modal perusahaan (The Firm’s Cost of Capital) (Riyanto, 2001 : 246).

2.2.1.4. Sumber-Sumber Penawaran Modal

Berdasarkan asalnya sumber penawaran modal dapat dibedakan menjadi dua, yaitu : sumber internal dan sumber eksternal perusahaan. Hal ini sesuai dengan yang dikemukakan oleh Riyanto (2001 : 209) sumber modal berdasarkan asalnya dapat dibedakan menjadi dua,yaitu : a. Sumber internal

b. Sumber eksternal

Modal yang berasal dari sumber ekstern adalah modal atau dana yang bersal dari luar perusahaan. Dana yang berasal dari luar adalah dana yang berasal dari para kreditur dan pemilik, peserta atau pengambil bagian di dalam perusahaan.

Ditinjau dari terjadinya, sumber penawaran modal menurut Riyanto (2001 : 210) dapat dibagi menjadi tiga, yaitu :

a. Tabungan dari subyek-subyek ekonomi

b. Penciptaan atau kreasi uang atau kredit oleh bank-bank c. Intensifikasi penggunaan uang

Jika ditinjau dari jenisnya, maka modal perusahaan menurut Riyanto (2001 : 211) dapat dibagi menjadi dua, yaitu :

a. Modal asing

Modal asing adalah modal yang berasal dari luar perusahaan yang sifatnya sementara bekerja di dalam perusahaan dan bagi perusahaan yang bersangkutan modal tersebut merupakan hutang yang pada saatnya harus dibayar kembali. Modal asing atau hutang dapat digolongkan menjadi tiga, yaitu :

1. Hutang jangka pendek (Sort Term Debt)

17

kredit rekening Koran, kredit dari penjual, kredit dari pembeli dan kredit wesel.

2. Hutang jangka menengah (Intermediate Term Debt)

Hutang jangka menengah yaitu hutang yang jangka waktunya antara satu tahun sampai sepuluh tahun. Bentuk-bentuk utama dari kredit jangka menengah adalah term loan dan leasing. 3. Hutang jangka panjang (Long Term Debt)

Hutang jangka panjang yaitu hutang yang jangka waktunya lebih dari sepuluh tahun. Adapun jenis atau bentuk-bentuk dari hutang jangka panjang adalah pinjaman obligasi (bond payables) dan pinjaman hipotik (mortgage).

b. Modal sendiri

1. Modal saham

Saham adalah tanda bukti pengambilan atau peserta dalam suatu PT. Adapun jenis-jenis saham adalah saham biasa, saham preferen, dan saham preferen komulatif.

2. Cadangan

Cadangan dimaksudkan sebagai cadangan yang dibentuk dari keuntungan yang diperoleh oleh perusahaan selama beberapa waktu yang lampau atau tahum yang berjalan (reserve that are

surplus). Cadangan yang termasuk dalam modal sendiri adalah

cadangan ekspansi, cadangan modal kerja, cadangan selisih kurs, dan cadangan untuk menampung hal-hal yang tidak diduga sebelumnya (cadangan umum).

3. Laba ditahan

Keuntungan yang diperoleh oleh suatu perusahaan dapat sebagian dibayarkan sebagai deviden dan sebagian ditahan oleh perusahaan. Perusahaan yang belum mempunyai tujuan tertentu mengenai penggunaan keuntungan tersebut, maka keuntungan tersebut merupakan keuntungan yang ditahan (retained earning).

19

a. Dana dari dalam perusahaan (sumber dana intern)

Dana yang berasal dari dalam perusahaan adalah dana yang dibentuk dari dalam perusahaan sendiri. Dana yang berasal dari dalam perusahaan terdiri dari berbagai jenis, anatara lain : keuntungan yang ditahan, penyusutan, sahan pemilik dan lain-lain. b. Dana yang berasal dari luar perusahaan (sumber dana ekstern)

Dana yang berasal dari luar perusahaan terdiri atas dua golongan, yaitu :

1. Sumber dana jangka pendek

Sumber dana jangka pendek ini diperoleh antara lain dari kedit dagang, kredit bank, surat-surat berharga, dan lain-lain.

2. Sumber dana jangka panjang

Sumber dana jangka panjang dapat diperoleh dari berbagai sumber yaitu pinjaman obligasi dan pinjaman hipotek.

Pada aplikasinya, sumber dana dipisahkan menjadi dua jenis yakni modal sendiri dan modal asing. Modal sendiri atau yamg sering disebut equity adalah modal yang berasal dari setoran pemilik (modal saham, agio saham) dan hasil operasi perusahaan itu sendiri (laba dan

cadangan-cadangan). Modal inilah yang digunakan sebagai tanggungan

terhadap keseluruhan resiko yang dihadapi oleh perusahaan, dan yang secara hukum akan menjadi jaminan bagi kreditor. Sedangkan modal

asing adalah modal yang berasal dari pinjaman baik dari bank, lembaga

penggunaan sumber dana ini perusahaan harus memberikan kompensasi berupa bunga yang menjadi beban tetap bagi perusahaan. Perimbangan antara modal sendiri dengan modal asing disebut sebagai struktur modal.

2.2.2. Struktur Modal

2.2.2.1.Pengertian Struktur Modal

21

Menurut Sartono (2001 : 221) struktur modal merupakan perimbangan pembelanjaan jangka panjang yang permanen, yaitu perimbangan antara hutang jangka panjang dan saham preferen dengan modal sendiri diluar hutang jangka pendek. Modal sendiri termasuk modal saham biasa, surplus modal, dan laba ditahan.

Sedangkan struktur modal menurut Weston dan Copeland (1992 : 3) adalah pembiayaan permanen yang terdiri dari hutang jangka panjang, saham preferen, dan modal pemegang saham. Jadi struktur modal suatu badan usaha hanya merupakan sebagian dari struktur pembiayaannya. Pentingnya modal bagi kelangsungan hidup suatu badan usaha menyebabkan pihak manajemen berusaha mencapai struktur modal yang optimal.

Jika masing-masing pendapat tersebut diatas diamati dengan seksama maka dapat dikatakan tidak terdapat perbedaan yang prinsip. Sehingga dapat ditarik suatu kesimpulan bahwa yang dimaksud dengan struktur modal adalah bagian dari struktur keuangan dimana mencerminkan perimbangan antara hutang jangka panjang dengan modal sendiri.

perusahaan. Bauran pendanaan dapat dikatakan ideal jika dapat memberikan proporsi yang seimbang antara hutang dan modal sendiri.

Sesuai dengan definisi yang diuraikan diatas, maka pengukuran struktur modal pada penelitian ini dapat dihitung dengan menggunakan rasio antara hutang jangka panjang dan modal sendiri. Rasio yang digunakan untuk mengukur struktur modal dinamakan long term to equity.

2.2.2.2.Struktur Modal Yang Optimal

Semakin berkembangnya perusahaan akan semakin besar dana yang dibutuhkan perusahaan tersebut. Riyanto (2001 : 293) mengemukakan, apabila kebutuhan dana sudah demikian meningkatnya karena pertumbuhan perusahaan dan dana dari sumber dana intern sudah digunakan semua, maka tidak ada pilihan lain selain menggunakan dana yang berasal dari luar perusahaan, baik dari hutang (Debt Financing) maupun dengan mengeluarkan saham baru (External Equity Financing) dalam memenuhi kebutuhan akan dananya.

Menurut Brigham dan Houston (2006 : 31), struktur modal yang optimal harus mencapai suatu keseimbangan antara resiko dan pengembalian sehingga dapat memaksimalkan harga saham perusahaan.

23

saja, biayanya akan sangat mahal (Riyanto, 2001 : 293). Oleh karena itu, perlu diusahakan adanya keseimbangan yang optimal antara kedua sumber dana tersebut.

2.2.2.3.Pengukuran Struktur Modal

Struktur modal dapat diukur dengan berdasarkan pada pengertian yang dikemukakan oleh beberapa para ahli. Menurut Riyanto (2001 : 22) stuktur modal adalah pembelanjaan permanen dimana mencerminkan perimbangan antara hutang jangka panjang dengan modal sendiri. Sedangkan menurut Weston dan Copeland (1992 : 3), struktur modal atau kapitalisasi perusahaan adalah pembiayaan permanen yang terdiri dari hutang jangka panjang, saham preferen dan modal pemegang saham. Dan menurut Kartadinata (1993 : 4 ), pengertian struktur modal adalah susunan atau perbandingan antara pinjaman jangka panjang dan modal sendiri. Sesuai dengan definisi yang diuraikan diatas, maka pengukuran struktur modal pada penelitian ini dapat dihitung dengan menggunakan rasio antara hutang jangka panjang dan modal sendiri. rasio yang digunakan untuk mengukur struktur modal dinamakan long term to equity.

2.2.3. Kepemilikan Saham Manajerial

atau stockholder. Tujuan tersebut seringkali hanya bisa dicapai apabila pemilik modal menyerahkan pengelolaan perusahaan kepada para profesional yang disebut sebagai manajer, karena para pemilik modal memiliki banyak keterbatasan. Para manajer diharapkan akan melakukan tindakan yang terbaik bagi perusahaan dengan memaksimumkan nilai perusahaan, sehingga kemakmuran pemegang saham dapat tercapai (Jensen dan Meckling, 1976 dalam Erna, 2000 : 111).

Kepemilikan saham perusahaan oleh managerial merupakan alat

monitoring internal yang penting untuk memecahkan konflik agensi antara

external stockholders dan manajemen. Weston dan Copeland (1992:17-23)

menyatakan bahwa potensi munculnya konflik dalam hubungan agensi sangat besar, yaitu ketika manajemen perusahaan memiliki kurang dari 100% saham biasa milik perusahaan maka potensi konflik itupun muncul. Konflik terjadi karena adanya keinginan agen untuk mendapatkan gaji yang tinggi atau mendapatkan fasilitas tertentu yang sama dengan milik principal demi kenyamanan pribadinya.

25

meningkatkan nilai perusahaan, risiko sepenuhnya ditanggung oleh para pemilik. Karena tidak menanggung risiko dan tidak mendapat tekanan dari pihak lain dalam mengamankan investasi para pemegang saham, maka pihak manajemen cenderung membuat keputusan yang tidak optimal.

Variabel ini merupakan prosentase saham yang dimiliki oleh direktur dan komisaris (Erna, 2000 : 117), dengan persamaan rumus sebagai berikut :

Menurut pendapat Jensen dan Meckling (1976) dalam Erna Susilawati (2000 : 114) menyatakan bahwa bila jumlah saham yang dimiliki insider meningkat, maka mereka akan bertindak dengan lebih hati-hati karena mereka akan ikut menanggung konsekuensi dari tindakan yang mereka lakukan.

2.2.4. Ukuran Perusahaan

pihak ekternal dibandingkan dengan perusahaan yang lebih kecil (Awat, 1999 : 124)

Keown, et, al. (1999 : 258) menyatakan bahwa ada tiga cara mengukur usaha yaitu : nilai buku, nilai likuidasi dan nilai pasar. Walaupun metode penilaian skala usaha berdasarkan nilai buku kurang handal karena nilai aktiva yang tercatat dalam neraca tidak mencerminkan nilai pasar, tetapi metode inilah yamg dipilih dengan pertimbangan sebagai berikut :

1. Besar kecilnya aktiva dapat dijadikan indikator bagi kesempatan pengembangan badan usaha pada waktu yang akan datang, dan; 2. Kedua metode yang lain memerlukan informasi pasar yang akurat

atau tergantung pada preferensi resiko masing-masing investor.

Sehubungan dengan penggunaan nilai buku sebagai dasar pengukuran keuangan, Ross, et, al. (1993 : 51-52) mengemukakan : “In the best of all the world, the financial manager has full market value

information about all of the firm assets. This will rarely (if ever) happen.

So the reason we rely on accounting figures for much of our

financialinformation is that we almost always can not obtain all (or even

part) of the market information that we want. We recognize numbers of

often just pale reflections of economic reality, but the frequently are the

27

semua asset perusahaan. Ini jarang terjadi. Jadi alasan percaya pada perhitungan akuntansi adalah hampir selalu tidak bisa memperoleh semua informasi pasar yang diinginkan. Angka akuntansi sering hanya diakui sebagai pemikiran tak berarti dari kenyataan ekonomi, padahal seringkali angka akuntansi tersebut sebagai informasi terbaik yang tersedia”.

2.2.5. Tingkat Pertumbuhan Penjualan

Makin cepat tingkat pertumbuhan suatu perusahaan, makin besar kebutuhan akan dana untuk membiayai pertumbuhan perusahaan tersebut. Makin besar kebutuhan dana untuk waktu mendatang untuk membiayai pertumbuhannya, perusahaan tersebut biasanya lebih senang untuk menahan “earning”nya daripada dibayarkan sebagai dividend kepada para pemegang saham dengan mengingat batasan-batasan biayanya. Dengan demikian dapatlah dikatakan bahwa makin cepat tingkat pertumbuhan perusahaan makin besar dana yang dibutuhkan, makin besar kesempatan untuk memperoleh keuntungan, makin besar bagian dari pendapatan yang ditahan dalam perusahaan, yang ini berarti makin rendah “dividend payout” nya. (Riyanto, 2001 : 211)

Jika hal-hal lain tetap sama, perusahaan yang tumbuh dengan pesat harus lebih banyak mengandalkan modal eksternal. Lebih jauh lagi, biaya pengembangan untuk penjualan saham biasa lebih besar daripada biaya untuk penerbitan surat hutang, yang mendorong perusahaan untuk lebih banyak mengandalkan utang. Namun, pada saat yang sama perusahaan yang tumbuh dengan pesat sering menghadapi ketidakpastian yang lebih besar, yang cenderung mengurangi keinginannya untuk menggunakan utang. (Brigham & Houston, 2001:39-41)

Tingkat pertumbuhan pendapatan yang tinggi mengindikasikan adanya kesempatan investasi yang tinggi yang membutuhkan pendanaan, sehingga jika perusahaan harus membayarkan dividen, perusahaan harus mencari dana dari pihak eksternal. Usaha mendapatkan tambahan dana dari pihak eksternal ini akan menimbulkan biaya transaksi. Biaya transaksi yang tinggi menyebabkan perusahaan harus berpikir kembali untuk membayarkan dividen apabila masih ada peluang investasi yang bisa diambil dan lebih baik menggunakan dana dari aliran kas internal untuk membiayai investasi tersebut. (Holder, Langler & Hexter (1998) dalam Erna, 2000 : 117).

29

Dimana :

St = penjualan pada tahun ke t St-1 = penjualan pada tahun ke t-1

2.2.6. Pengaruh Kepemilikan Manajerial Terhadap Struktur Modal

Beberapa penelitian yang menguji hubungan antara struktur kepemilikan dengan struktur modal diantaranya ; Kim dan Sorensen (1986), Agrawal dan Mendelker (1987), serta Mehran (1992). Mereka menguji pengaruh kepemilikan manajerial terhadap rasio hutang perusahaan, hasilnya terdapat hubungan yang positif antara kepemilikan manajer dengan rasio hutang. Friend dan Hasbrouk (1988), Jensen et al (1992) menguji hal yang sama namun hasilnya berlawanan dengan penelitian Kim dan Sorensen (1986), Agrawal dan Mendelker (1987) serta Mehran (1992) hasil penelitian mereka menunjukkan bahwa terdapat hubungan negatif antara prosentase kepemilikan manajer dengan rasio hutang.

Moh'd et al (1980) menguji struktur kepemilikan saham terhadap kebijakan hutang perusahaan baik secara time series maupun cross

sectional. Hasilnya menyatakan bahwa struktur kepemilikan dan variabel

(institusional) dan kepemilikan internal (manajer) berpengaruh negatif dan signifikan terhadap rasio hutang. (Rahayu dan Faisal, 2005:194-195)

2.2.7. Pengaruh Ukuran Perusahaan Terhadap Struktur Modal

Ukuran perusahaan (Firm Size) menggambarkan besar kecilnya suatu perusahaan, perusahaan yang lebih besar akan lebih mudah memperoleh pinjaman dibandingkan perusahaan kecil. Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecil perusahaan menurut berbagai cara, antara lain: total aktiva, log size, nilai pasar saham, dan lain-lain. Pada dasarnya ukuran perusahaan hanya terbagi dalam 3 kategori yaitu perusahaan besar (large firm), perusahaan menengah

(medium-size) dan perusahaan kecil (small firm). Penentuan ukuran

perusahaan ini didasarkan kepada total asset perusahaan (Machfoedz, 1994) dalam Suwito dan Herawaty (2005).

31

2.2.8. Pengaruh Tingkat Pertumbuhan Penjualan Terhadap Struktur

Modal

Tingkat pertumbuhan perusahaan (GROW) merupakan salah satu proksi dari kesempatan investasi. Semakin cepat pertumbuhan perusahaan maka semakin besar kebutuhan dana untuk pembiayaan ekspansi. Semakin besar kebutuhan untuk pembiayaan mendatang maka semakin besar keinginan perusahaan untuk menahan laba. Perusahaan yang tumbuh dengan pesat harus lebih banyak mengandalkan modal eksternal. Lebih jauh lagi, biaya pengembangan untuk penjualan saham biasa lebih besar daripada biaya untuk penerbitan surat hutang, yang mendorong perusahaan untuk lebih banyak mengandalkan utang. Namun, pada saat yang sama perusahaan yang tumbuh dengan pesat sering menghadapi ketidakpastian yang lebih besar, yang cenderung mengurangi keinginannya untuk menggunakan utang.

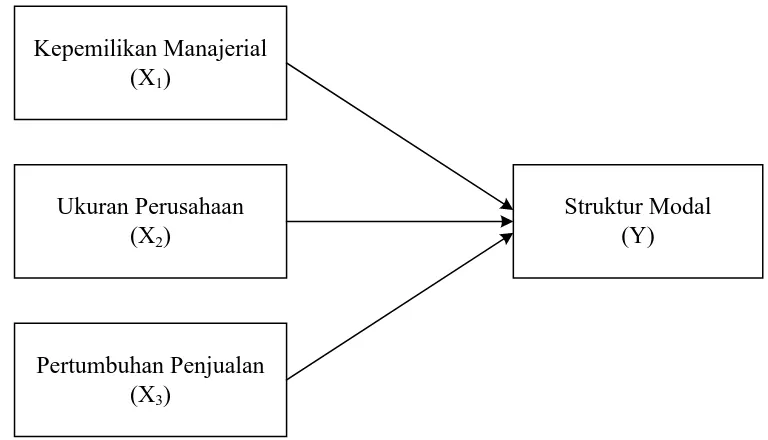

Struktur Modal (Y) Kepemilikan Manajerial

(X1)

Ukuran Perusahaan (X2)

Pertumbuhan Penjualan (X3)

sendiri, keadaaan ini akan membuat perusahaan tidak terlalu tergantung kepada pihak luar.

2.3. Kerangka Konseptual

Gambar 2.1

Kerangka Konseptual

2.4. Hipotesis

33

1. Diduga kepemilikan manajerial berpengaruh positif terhadap struktur modal pada perusahaan Food and Beverage yang go publik di Bursa Efek Indonesia.

2. Diduga ukuran perusahaan berpengaruh positif terhadap struktur modal pada perusahaan Food and Beverage yang go publik di Bursa Efek Indonesia.

34

Dalam bab ini dijelaskan beberapa hal yang berkaitan dengan metode penelitian yang meliputi variabel penelitian, populasi dan sampel penelitian, sumber data, tehnik analisis data.

3.1. Definisi Operasional dan Pengukuran Variabel

3.1.1. Variabel Terikat (dependent variabel)

Variabel terikat dalam penelitian ini adalah struktur modal, yaitu susunan atau perbandingan antara modal sendiri dan pinjaman jangka panjang. (Kartadinata, 1993 : 4). Skala pengukuran yang digunakan untuk mengukur variabel ini adalah skala rasio.Variabel ini dapat dihitung dengan rumus sebagai berikut :

Struktur Modal =

3.1.2. Variabel Bebas (independent variabel)

Variabel bebas dalam penelitian ini adalah : a. Kepemilikan Manajerial (X1

Kepemilikan manajerial adalah besarnya jumlah saham yang dimiliki oleh eksekutif dan direktur dari total saham yang beredar. Skala rasio yang digunakan dalam mekanisme ini diukur adalah persentase. (Rahayu dan Faisal, 2005:195).

)

35

b. Ukuran perusahaan (X2

Ukuran Perusahaan (Size) adalah natural log of total asset, variabel yang diukur dengan menggunakan logaritma dari total asset. Variabel ini diharapkan mempunyai koefisien yang positif, artinya semakin terdiversifikasi perusahaan maka semakin kecil kemungkinan untuk bangkrut dan mampu memenuhi kewajibannya (Agrawal dan Nagarajan, 1990). Skala pada pengukuran variabel ini menggunakan skala rasio.

)

c. Pertumbuhan Penjualan (X3

Merupakan tingkat pertumbuhan penjualan yang dapat dihitung dengan cara penjualan tahun ke t dikurangi dengan penjualan tahun ke -1 kemudian dibagi dengan penjualan tahun sebelumnya (t-1), yang dapat dirumuskan sebagai berikut :

GROW =

3.2. Tehnik Pengambilan Sampel

3.2.1. Populasi

(Sumarsono, 2002 : 44). Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur food and beverage yang go publik di Bursa Efek Indonesia (BEI) yang berjumlah 15 perusahaan.

3.2.2. Sampel

Teknik sampling yang digunakan adalah purposive sampling,

(Nur Indriantoro, 1999 : 131) yaitu teknik non-probabilitas yang setiap unsur dalam populasi tidak memiliki kesempatan/peluang yang sama untuk dipilih sebagai sampel, yang memiliki ciri-ciri yang terseleksi berdasarkan sifat-sifat khusus dan relevan dengan tujuan penelitian yang akan dilaksanakan. Karakteristik pengambilan sampel dalam penelitian ini adalah :

1. Perusahaan manufaktur Food and Beverage yang terdaftar di Bursa Efek Indonesia dari tahun 2004 sampai 2009.

2. Perusahaan yang datanya tersedia lengkap dan valid mulai tahun 2004 sampai 2009.

Sehingga dari kriteria diatas sampel yang diambil dalam penelitian ini adalah sebanyak 5 perusahaan Food and Beverage yaitu :

1. PT. Indofood Sukses Makmur 2. PT. Prasidha Aneka Niaga 3. PT. Sekar Laut

37

3.3. Teknik Pengumpulan Data

Dalam penelitian ini pengumpulan datanya menggunakan dua metode sebagai berikut :

1. Metode study pustaka, dimana pada tahap awal data dikumpulkan

dengan cara membaca literatur dan hasil penelitian serta semua informasi yang berkaitan dengan penelitian ini.

2. Metode dokumentasi, dengan melalui data yang dipublikasikan oleh

Bursa Efek Indonesia (BEI) untuk periode tahun 2004 – 2009, kemudian data tersebut diolah, disusun dan dianalisa untuk kebutuhan penelitian yang akan dilaksanakan.

3.4. Teknik Analisis dan Uji Hipotesis

3.4.1. Teknik Analisis

Teknis analisis yang digunakan untuk menguji hipotesis adalah analisis regresi linear berganda dengan persamaan formulasi sebagai berikut :

Y = α + β1X1 + β2X2 + β3 X3 + e Dimana :

Y = Struktur modal

α = Konstanta

X1 = Kepemilikan manajerial X2 = Ukuran perusahaan X3

e = Standart Error

3.4.2. Uji Asumsi Klasik

Persamaan regresi tersebut di atas harus bersifat BLUE (Best

Linier Unbiased Estimator), artinya pengambilan keputusan melalui uji F

dan uji t tidak boleh bias. Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi diantaranya tiga asumsi dasar. Tiga asumsi dasar yang tidak boleh dilanggar oleh regresi linier berganda yaitu :

1. Tidak boleh ada autokorelasi 2. Tidak boleh ada multikolinieritas 3. Tidak boleh ada heteroskedasitas

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar, maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE (Best

Linier Unbiased Estimator), sehingga pengambilan keputusan melalui uji

F dan uji t menjadi bias.

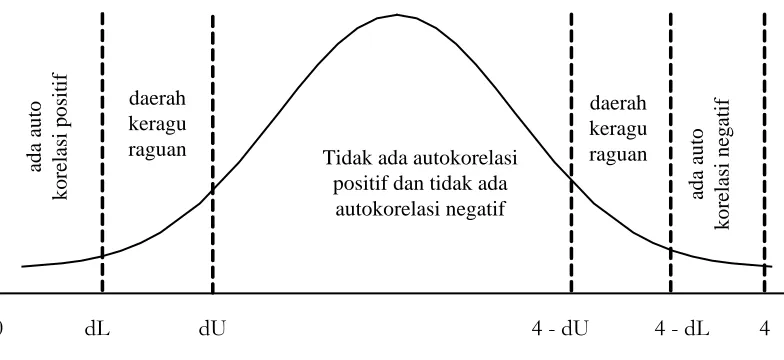

1. Autokorelasi

Autokorelasi digunakan untuk menguji apakah dalam sebuah model regresi linier berganda ada korelasi antara kesalahan penggangu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi (Santoso, 2001 ; 218). Pedoman model regresi untuk mendeteksi autokorelasi menurut besaran DW (Durbin-Watson) :

39

2. Multikolinier

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Untuk mengetahui nilai ”Pembengkakan Varians” atau Varians Inflation

Factor (VIF) dapat dihitung dengan rumus :

VIF =

Tolerance

1

...(Santoso, 2000 : 206)

Nilai toleransi (Tolerance) yang diperoleh dengan meregresikan antar variabel bebas apabila nilai VIF < 10 maka persamaan regresi linier berganda tersebut tidak terkena miltikolinear (Gujarati, 1995 : 339).

3. Heteroskedastisitas

Pada regresi linier nilai residual tidak boleh ada hubungan dengan varibel X. Hal ini bisa diidentifikasi dengan cara menghitung korelasi rank Spearman antara residual dengan seluruh variabel bebas.

Menurut Santoso (2002 : 301), deteksi adanya heteroskedastisitas adalah :

3.4.3. Uji Hipotesis

Pengujian hipotesis dilakukan secara statistik melalui beberapa rangkaian atau tahapan pengujian sebagai berikut :

a. Uji F

Uji F bertujuan untuk menentukan ketepatan model. Hasil dari uji F ini digunakan untuk menentukan apakah variabel-variabel bebas dalam model bersama-sama mempunyai pengaruh yang signifikan terhadap variabel terikat. Bentuk uji hipotesis untuk uji F adalah sebagai berikut :

1. Ho : β1 , β2 , β3

Hi : β

= 0 (tidak ada pengaruh simultan antara seluruh

variabel bebas terhadap variabel terikat).

1 , β2 , β3

2. Dalam penelitian ini digunakan tingkat signifikansi 0,05 dengan derajat bebas (df) = n-k-1, dimana n = jumlah pengamatan dan k= jumlah variabel bebas.

≠ 0 (terdapat pengaruh simultan antara antara seluruh variabel bebas terhadap variabel terikat).

3. Dengan nilai F hitung sebagai berikut :

Fhit

41

n = Banyaknya pengamatan

4. Daerah Krisis Ho melalui kurva distribusi F

Gambar 3.1. Kurva distribusi F

- Ho ditolak jika signifikan ≤ 0,05 , artinya dengan tingkat

signifikan (α) tertentu secara statistik variabel bebas (X)

dalam model regresi bersama-sama memberikan pengaruh yang berarti terhadap variabel terikat.

- Ho diterima jika signifikan > 0,05, artinya dengan tingkat signifikan (α) tertentu secara statistik variabel bebas (X) tidak

memberikan pengaruh yang berarti terhadap variabel terikat.

b. Uji t

Uji t dilakukan dengan tujuan untuk menentukan apakah variabel-variabel bebas dalam model regresi secara individu mempunyai pengaruh yang signifikan atas variabel terikat. Bentuk uji hipotesis untuk uji t adalah sebagai berikut :

F tabel Daerah Penerimaan H0

1. Ho : β1 , β2 , β3

Hi : β

= 0 (tidak ada pengaruh parsial antara seluruh

variabel bebas terhadap variabel terikat).

1 , β2 , β3

2. Dalam penelitian ini digunakan tingkat signifikansi 0,05 dengan

derajat bebas (df ) = n-k-1, dimana n = jumlah pengamatan dan k = jumlah variabel bebas.

≠ 0 (terdapat pengaruh parsial antara antara

seluruh variabel bebas terhadap variabel terikat).

3. Dengan nilai t hitung sebagai berikut :

t hitung =

4. Daerah kritis Ho melalui kurva distribusi t student dua sisi.

Gambar 3.2. Kurva distribusi t

43

- Ho diterima jika –t tabel < t hit < t tabel (tidak ada pengaruh antara variabel bebas dengan variabel terikat).

44

4.1. Deskripsi Obyek Penelitian

4.1.1. PT. Indofood Sukses Makmur, Tbk.

45

Ruang lingkup kegiatan Perusahaan terdiri dari, antara lain, produksi mie, penggilingan gandum, kemasan, jasa manajemen, serta penelitian dan pengembangan. Saat ini, Perusahaan terutama bergerak di bidang pembuatan mie dan penggilingan gandum menjadi tepung terigu.

Kantor pusat Perusahaan berlokasi di Sudirman Plaza, Indofood Tower, Lantai 27, Jl. Jend. Sudirman, Kav. 76 - 78, Jakarta, Indonesia, sedangkan pabriknya berlokasi di berbagai tempat di pulau Jawa, Sumatera, Kalimantan, Sulawesi dan Malaysia. Perusahaan mulai beroperasi secara komersial pada tahun 1990.

4.1.2. PT. Prasidha Aneka Niaga, Tbk.

Perusahaan berdomisili di Jalan Jenderal Sudirman No. 47, Jakarta Selatan dan pabriknya berlokasi di Jalan Ki Kemas Rindho, Kertapati, Palembang. Perusahaan saat ini bergerak dalam bidang pengolahan dan perdagangan hasil bumi. Perusahaan memulai kegiatan usaha komersialnya pada tahun 1974.

4.1.3. PT. Sekar Laut, Tbk.

PT. Sekar Laut Tbk didirikan berdasarkan akte notaris No.120 tanggal 19 Juli 1976 dari Soetjipto, SH, notaris di Surabaya. Akte pendirian Perusahaan ini telah disetujui oleh Menteri Kehakiman Republik Indonesia dalam surat keputusannya No.Y.A.5/56/1 tanggal 1 Maret 1978 dan diumumkan dalam Lembaran Berita Negara No. 87, tambahan No. 984 tanggal 30 Oktober 1987.

Anggaran dasar Perusahaan mengalami perubahan terakhir dengan akte No. 96 tanggal 17 Juni 2008 oleh Notaris Noor Irawati, SH mengenai perubahan anggaran dasar Perusahaan untuk disesuaikan dengan Undang-Undang Perseroan Terbatas No. 40 tahun 2007. Perubahan tersebut telah mendapat persetujuan dari Menteri Hukum dan Hak Asasi Manusia berdasarkan surat No. AHU-03993.AH.01.02.Tahun 2009.

47

Pabrik berlokasi di Jalan Jenggolo II/17 Sidoarjo, Jawa Timur, dengan jumlah karyawan masing-masing 806 dan 768 orang pada tanggal 31 Desember 2009 dan 2008. Kantor cabang Perusahaan di Jalan Raya Darmo No. 23-25, Surabaya, Jawa Timur.

4.1.4. Siantar Top, Tbk.

PT. Siantar Top Tbk didirikan berdasarkan akta No. 45 tanggal 12 Mei 1987 dari Ny. Endang Widjajanti, S.H., notaris di Sidoarjo dan akta perubahannya No. 64 tanggal 24 Maret 1988 dari notaris yang sama. Akta pendirian dan perubahan tersebut telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusannya No. C2-5873.HT.01.01.Th.88 tanggal 11 Juli 1988 serta diumumkan dalam Berita Negara Republik Indonesia No. 104 tanggal 28 Desember 1993, Tambahan No. 6226. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan akta No. 48 tanggal 25 Juli 2008 dari Dyah Ambarwaty Setyoso, S.H., notaris di Surabaya, mengenai Berita Acara Rapat Umum Pemegang Saham Luar Biasa PT Siantar Top Tbk untuk menyesuaikan dengan ketentuan Undang-undang No. 40/2007 tentang Perseroan Terbatas. Akta perubahan tersebut telah mendapat persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusannya No. AHU-11279.AH.01.02 tahun 2009 tanggal 6 April 2009.

ringan, yaitu mie (snack noodle), kerupuk (crackers) dan kembang gula

(candy).

Perusahaan berdomisili di Sidoarjo, Jawa Timur dengan pabrik berlokasi di Sidoarjo (Jawa Timur), Medan (Sumatera Utara) dan Bekasi (Jawa Barat). Kantor pusat Perusahaan beralamat di Jl. Tambak Sawah Vo. 21-23 Waru, Sidoarjo. Perusahaan mulai beroperasi secara komersial pada bulan September 1989. Hasil produksi Perusahaan dipasarkan di dalam dan di luar negeri, khususnya Asia.

4.1.5. Ultrajaya Milk, Tbk.

49

Induk Perusahaan memiliki kantor pusat dan pabrik yang berlokasi di Jl. Raya Cimareme 131 Padalarang Kabupaten Bandung 40552. Induk Perusahaan melakukan kerjasama dengan beberapa perusahaan multi nasional seperti dengan Morinaga dan lain-lain.

Induk Perusahaan bergerak dalam bidang industri makanan dan minuman, khususnya minuman aseptik yang dikemas dalam kemasan karton yang diolah dengan teknologi UHT (Ultra High Temperature) seperti minuman susu, minuman sari buah, minuman tradisional dan minuman kesehatan. Induk Perusahaan juga memproduksi rupa-rupa mentega, teh celup, konsentrat buah-buahan tropis, susu bubuk dan susu kental manis.

Induk Perusahaan memasarkan hasil produksinya ke toko-toko, P&D, supermarket, grosir, hotel, institusi, bakeri dan konsumen lain yang tersebar di seluruh wilayah Indonesia dan melakukan ekspor ke beberapa negara. Untuk menunjang kegiatan pemasaran dan memperlancar distribusi produknya, Induk Perusahaan memiliki kantor perwakilan dan stock point yang tersebar di Pulau Jawa.

4.2. Deskripsi Hasil Penelitian

Perusahaan yang diambil pada penelitian ini adalah 5 perusahaan yang tergabung dalam perusahaan manufaktur pada sektor Food and

Beverage yang tercatat di Bursa Efek Indonesia (BEI) pada tahun 2004

perusahaan PT. Indofood Sukses Makmur, PT. Prasidha Aneka Niaga, PT. Sekar Laut, PT. Siantar Top dan PT. Ultrajaya Milk. Adapun data yang diperoleh dari perusahaan tersebut selama enam tahun terakhir adalah sebagai berikut :

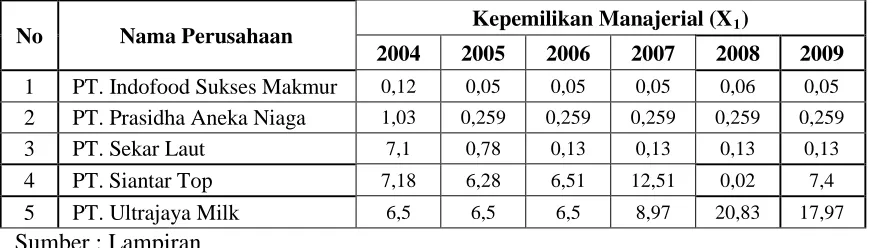

Tabel 4.1. Data Kepemilikan Manajerial (X1

No

) pada Perusahaan Food and

Beverage yang dijadikan sampel Periode 2004 – 2009.

Nama Perusahaan Kepemilikan Manajerial (X1)

2004 2005 2006 2007 2008 2009

1 PT. Indofood Sukses Makmur 0,12 0,05 0,05 0,05 0,06 0,05

2 PT. Prasidha Aneka Niaga 1,03 0,259 0,259 0,259 0,259 0,259

3 PT. Sekar Laut 7,1 0,78 0,13 0,13 0,13 0,13

4 PT. Siantar Top 7,18 6,28 6,51 12,51 0,02 7,4

5 PT. Ultrajaya Milk 6,5 6,5 6,5 8,97 20,83 17,97

Sumber : Lampiran

51

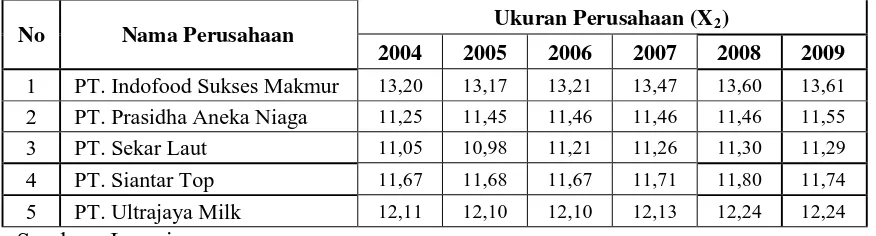

Tabel 4.2. Data Ukuran Perusahaan (X2

No

) pada Perusahaan Food and Beverage yang dijadikan sampel Periode 2004 – 2009.

Nama Perusahaan Ukuran Perusahaan (X2)

2004 2005 2006 2007 2008 2009

1 PT. Indofood Sukses Makmur 13,20 13,17 13,21 13,47 13,60 13,61

2 PT. Prasidha Aneka Niaga 11,25 11,45 11,46 11,46 11,46 11,55

3 PT. Sekar Laut 11,05 10,98 11,21 11,26 11,30 11,29

4 PT. Siantar Top 11,67 11,68 11,67 11,71 11,80 11,74

5 PT. Ultrajaya Milk 12,11 12,10 12,10 12,13 12,24 12,24 Sumber : Lampiran

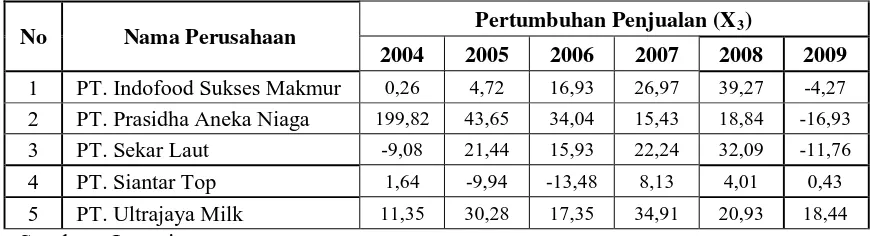

Tabel 4.3. Data Pertumbuhan Penjualan (X3

No

) pada Perusahaan Food and

Beverage yang dijadikan sampel Periode 2004 – 2009.

Nama Perusahaan Pertumbuhan Penjualan (X3)

2004 2005 2006 2007 2008 2009

1 PT. Indofood Sukses Makmur 0,26 4,72 16,93 26,97 39,27 -4,27

2 PT. Prasidha Aneka Niaga 199,82 43,65 34,04 15,43 18,84 -16,93

3 PT. Sekar Laut -9,08 21,44 15,93 22,24 32,09 -11,76

4 PT. Siantar Top 1,64 -9,94 -13,48 8,13 4,01 0,43

5 PT. Ultrajaya Milk 11,35 30,28 17,35 34,91 20,93 18,44 Sumber : Lampiran

53

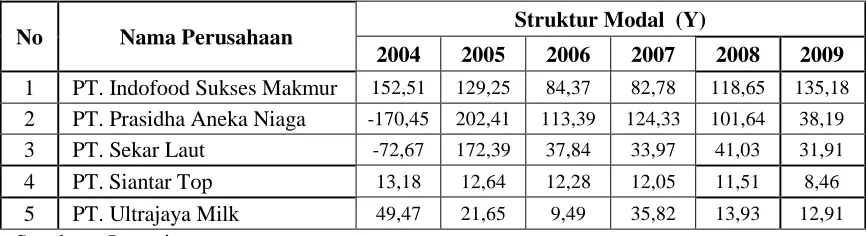

Tabel 4.4. Data Struktur Modal (Y) pada Perusahaan Food and Beverage yang dijadikan sampel Periode 2004 – 2009.

No Nama Perusahaan Struktur Modal (Y)

2004 2005 2006 2007 2008 2009

1 PT. Indofood Sukses Makmur 152,51 129,25 84,37 82,78 118,65 135,18

2 PT. Prasidha Aneka Niaga -170,45 202,41 113,39 124,33 101,64 38,19

3 PT. Sekar Laut -72,67 172,39 37,84 33,97 41,03 31,91

4 PT. Siantar Top 13,18 12,64 12,28 12,05 11,51 8,46

5 PT. Ultrajaya Milk 49,47 21,65 9,49 35,82 13,93 12,91 Sumber : Lampiran

Dari data diatas menunjukkan bahwa seluruh perusahaan mengalami fluktuasi pertumbuhan penjualan mulai tahun 2004 sampai tahun 2009 adalah perusahaan PT. Indofood Sukses Makmur, PT. Prasidha Aneka Niaga, PT. Sekar Laut, PT. Siantar Top dan PT. Ultrajaya Milk. Hal ini dikarenakan kebanyakan perusahaan mengusahakan adanya keseimbangan yang optimal antara hutang jangka panjang dengan modal sendiri.

4.3. Uji Outlier

Tidak ada autokorelasi

4.4. Uji Asumsi Klasik

4.4.1. Autokorelasi

Pada penelitian yang menggunakan data urut waktu, kemungkinan terjadinya autokorelasi relatif besar. Untuk menguji variabel-variabel yang diteliti, apakah terjadi autokorelasi atau tidak, dapat digunakan uji Durbin Watson yaitu dengan cara membandingkan nilai Durbin Watson yang dihitung berdasarkan kriteria :

a. Angka DW di bawah –2 ada autokorelasi (positif) b. Angka D-W di atas +2 ada autokorelasi (negatif)

c. Angka Berada diantara –2 sampai +2 Tidak ada Autokorelasi Gambar 4.1. Kurva Statistik Durbin Watson

55

Coefficientsa

-172.547 133.485 -1.293 .208

-5.759 1.563 -.520 -3.684 .001 -.593 1.004

19.928 11.102 .255 1.795 .085 .338 1.013

1.301 .526 .350 2.474 .020 .444 1.011

(Constant)

Identifikasi secara statistik ada atau tidaknya gejala multikolinier dapat dilakukan dengan menghitung Variance Inflation Factor (VIF) atau lihat tabel hasil analisis berikut ini :

Tabel 4.5. Uji Multikolinieritas

Sumber : Lampiran

Berdasarkan perhitungan di atas diperoleh hasil bahwa nilai VIF dari masing-masing variabel bebas lebih kecil dari 10, artinya ketiga variabel bebas pada penelitian ini tidak ada gejala multikolinier (Gujarati, 1995 : 157).

4.4.3. Heteroskedasitas

Pada regresi linier nilai residual tidak boleh ada hubungan dengan varibel bebas. Hal ini bisa diidentifikasi dengan cara menghitung korelasi rank Spearman antara residual dengan seluruh variabel bebas. Deteksi adanya heteroskedastisitas adalah :

Correlations Hasil perhitungan dapat dilihat pada tabel berikut :

Tabel 4.6. Uji Heteroskedasitas dengan Korelasi Rank Spearman

Sumber : Lampiran

Berdasarkan tabel hasil analisis menunjukkan bahwa bahwa pada variabel X1, X2 dan X3

4.5. Teknik Analisis dan Uji Hipotesis

, tidak mempunyai korelasi yang signifikan antara residual dengan variabel bebasnya, (nilai Sig lebih besar dari 0,05) maka hasil analisis ini dapat disimpulkan sebagian variabel penelitian tidak terjadi Heteroskedastisitas.

4.5.1. Teknik Analisis

57

Coefficientsa

-172.547 133.485 -1.293 .208

-5.759 1.563 -.520 -3.684 .001 -.593 1.004

19.928 11.102 .255 1.795 .085 .338 1.013

1.301 .526 .350 2.474 .020 .444 1.011

(Constant)

Tabel 4.7. Hasil Analisis Regresi Linier Berganda

Sumber : Lampiran

Berdasarkan hasil perhitungan tersebut diatas, diperoleh persamaan regresi linier berganda sebagai berikut :

Y = α + β1X1 + β2X2 + β3 X3 + e

Y = -172,547 - 5,759X1 + 19,928X2 + 1,301X

a. Konstanta (α) = -172,547 menunjukkan besarnya pengaruh semua

variabel bebas terhadap Struktur modal (Y), apabila semua variabel bebas sama dengan nol atau tetap, maka akan mengalami penurunan Struktur modal(Y)sebesar -172,547.

3

Dari persamaan tersebut diatas dapat dijelaskan sebagai berikut :

b. Koefisien regresi untuk Kepemilikan manajerial (X1) atau β1 = -5,759

menunjukkan besarnya pengaruh variabel Kepemilikan manajerial (X1

c. Koefisien regresi untuk Ukuran perusahaan (X

) terhadap Struktur modal (Y), apabila variabel Kepemilikan manajerial sama dengan -5,759 maka akan mengalami penurunan Struktur modal sebesar -5,759.

ANOVAb

54756.081 3 18252.027 8.464 .000a

53908.764 25 2156.351

Squares df Mean Square F Sig.

Predictors: (Constant), PertumbuhanPenjualan, KepemilikanManajerial, UkuranPerusahaan

a.

Dependent Variable: StrukturModal b.

terhadap Struktur modal(Y), apabila variabel Ukuran perusahaan sama dengan 19,928 maka akan mengalami kenaikan Struktur modal sebesar 19,928.

d. Koefisien regresi untuk Pertumbuhan penjualan (X3) atau β3 = 1,301

menunjukkan besarnya pengaruh variabel Pertumbuhan penjualan (X3) terhadap Struktur modal (Y), apabila variabel Pertumbuhan penjualan sama dengan 1,301 maka akan mengalami kenaikan Struktur modal sebesar 1,301.

4.5.2. Uji Hipotesis

1. Uji F

Untuk menguji kecocokan model antara variabel bebas terhadap variabel terikat digunakan uji F. Dalam tabel 4.8 disajikan hasil analisis uji F, sebagai berikut :

Tabel 4.8. Hasil Uji F

59

Dari tabel 4.8 dapat dilihat hasil pengujian menunjukkan bahwa nilai signifikansi F sebesar 0,000 < 0,05 sehingga dapat dijelaskan bahwa model regresi dalam penelitian ini tepat untuk menjelaskan pengaruh variabel kepemilikan manajerial, ukuran perusahaan dan pertumbuhan penjualan terhadap struktur modal.

2. Uji t

Untuk menguji hipotesis pertama, kedua, dan ketiga digunakan uji t dari masing-masing variabel bebas, yang hasil analisis dapat dilihat pada tabel 4.7.

a. Pengaruh antara Kepemilikan Manajerial (X1

Berdasarkan perhitungan diperoleh nilai signifikansi dari Kepemilikan Manajerial sebesar 0,001 < 0,05 Hal ini menunjukkan bahwa Kepemilikan Manajerial (X

) terhadap Struktur Modal (Y).

1

b. Pengaruh antara Ukuran Perusahaan (X

) berpengaruh secara signifikan negatif terhadap Struktur Modal (Y). Berarti hipotesis pertama yang menyatakan bahwa kepemilikan manajerial berpengaruh positif terhadap struktur modal, terbukti kebenarannya.

2

Berdasarkan perhitungan diperoleh nilai signifikansi dari Ukuran Perusahaan sebesar 0,085 > 0,05 Hal ini menunjukkan bahwa Ukuran Perusahaan (X

) terhadap Struktur Modal (Y).

Struktur Modal (Y). Berarti hipotesis kedua yang menyatakan ukuran perusahaan berpengaruh positif terhadap struktur modal, tidak terbukti. c. Pengaruh antara Pertumbuhan Penjualan (X3

Berdasarkan perhitungan diperoleh nilai signifikansi dari Pertumbuhan Penjualan sebesar 0,020 < 0,05 Hal ini menunjukkan bahwa Pertumbuhan Penjualan (X

) terhadap Struktur Modal (Y).

3

4.6. Pembahasan Dari Hasil Hipotesis

) berpengaruh secara signifikan negatif terhadap Struktur Modal (Y). Berarti hipotesis ketiga yang menyatakan pertumbuhan penjualan berpengaruh positif terhadap struktur modal, terbukti kebenarannya.

61

kebutuhan-kebutuhan investasi serta kegiatan usahanya yang mencerminkan sebagai kebijakan struktur modal. (Sutrisno, 2000 : 8).

Sedangkan hasil pengujian dengan menggunakan uji t dari masing-masing variabel bebas, dapat dijelaskan sebagai berikut :

- Terdapat pengaruh antara Kepemilikan Manajerial (X1

- Tidak ada pengaruh antara Ukuran Perusahaan (X

) terhadap Struktur Modal. Hasil ini konsisten dengan pendapat dari Moh'd et al (1980) yang menyatakan bahwa struktur kepemilikan saham oleh pihak eksternal (institusional) dan kepemilikan internal (manajer) berpengaruh negatif dan signifikan terhadap rasio hutang. (Rahayu dan Faisal, 2005:194-195). Struktur modal yang optimal adalah struktur modal yang mengoptimalkan keseimbangan antara resiko dan pengembalian sehingga memaksimumkan harga saham. Dengan kata lain, kebijakan struktur modal yang diambil oleh suatu perusahaan tidak akan terlepas dari upaya perusahaan untuk meningkatkan nilai perusahaannya. Dengan demikian, dalam mempertimbangkan kebijakan struktur modal tersebut ada satu permasalahan yang sering timbul, yakni seberapa besar modal sendiri dan seberapa besar modal pinjaman yang harus digunakan oleh perusahaan.

terbagi dalam 3 kategori yaitu perusahaan besar (large firm), perusahaan menengah (medium-size) dan perusahaan kecil (small firm). Penentuan ukuran perusahaan ini didasarkan kepada total asset perusahaan (Machfoedz, 1994) dalam Suwito dan Herawaty (2005). Menurut Kole (1991) menyatakan bahwa perusahaan – perusahaan besar cenderung memiliki level utang tinggi karena perusahaan besar memiliki kemudahan untuk mengakses pihak ketiga. Hal ini dikatakan sebagai akibat dari size effect. Disisi lain perusahaan-perusahaan kecil secara umum tidak memiliki posisi yang kuat terhadap persoalan utang, karena kapabilitas terhadap pinjamannya dibatasi. (Tarjo, 2005 : 85-86).

- Terdapat pengaruh antara Pertumbuhan Penjualan (X3) terhadap

63

modal sendiri. Disamping itu perusahaan harus mempertimbangkan antara keuntungan, penggunaan hutang dengan kesempatan untuk memperbesar nilai modal sendiri pada saat harga saham tertinggi. Dengan kata lain bahwa hasil penjualan yang tinggi akan mrnguntungkan bagi perusahaan, karena akan membuat modal sendiri yang dimiliki oleh perusahaan akan semakin meningkat sehingga perusahaan dapat menggunakan proporsi hutang yang relatif kecil, dan perusahaan tidak terlalu tergantung terhadap pihak luar untuk membelanjai kegiatan operasinya.