BAB I

PENDAHULUAN

1.1 Latar Belakang

Dunia bisnis yang memasuki era globalisasi menyebabkan persaingan yang semakin ketat, sehingga menuntut setiap perusahaan untuk berproduksi secara efisien apabila ingin memiliki keunggulan daya saing. Pada umumnya, perusahaan sebagai suatu entitas yang beroperasi dengan menerapkan prinsip-prinsip ekonomi tidak hanya berorientasi untuk memaksimalkan laba, tetapi juga meningkatkan nilai perusahaan dan memakmurkan pemiliknya. Oleh karena itu, perusahaan harus mampu mengelola fungsi-fungsi penting yang terdapat di perusahaan. Salah satu fungsinya adalah fungsi manajemen keuangan. Manajemen keuangan berkaitan dengan perolehan, pendanaan, dan manajemen aktiva dengan beberapa tujuan umum sebagai latar belakangnya (Horne dan Wachowicz, 2007:3).

adalah biaya riil yang harus dikeluarkan perusahaan untuk mendapatkan modal. Seorang manajer perusahaan harus menentukan komposisi yang tepat antara utang dan ekuitas untuk membentuk struktur modal yang optimal bagi perusahaan (Cristie, 2014). Struktur modal yang optimal merupakan struktur modal yang meminimalkan biaya modal perusahaan dan karenanya memaksimalkan nilai perusahaan (Horne dan Wachowicz, 2007:237). Menurut Riyanto (2001: 294) struktur modal yang optimal dapat didasarkan pada aturan struktur finansial konservatif yang vertikal yaitu menghendaki agar perusahaan, dalam keadaan bagaimanapun jangan mempunyai jumlah utang yang lebih besar daripada jumlah modal sendiri, atau dengan kata lain, Debt Ratio tidak melebihi 50%, sehingga modal yang dijamin (utang) tidak lebih besar dari modal yang menjadi jaminannya (modal sendiri).

Struktur modal merupakan bauran atau proporsi pendanaan permanen jangka panjang perusahaan yang diwakili oleh utang, saham preferen, dan ekuitas saham biasa (Horne dan Wachowicz, 2007:232). Struktur modal sangat mempengaruhi kelangsungan hidup perusahaan karena berkaitan dengan penentuan keputusan pendanaan jangka panjang perusahaan.

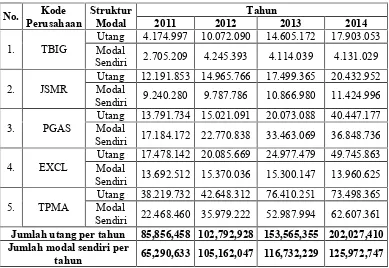

menggunakan utang dibandingkan modal sendiri yang dapat dilihat pada Tabel 1.1 berikut ini.

Tabel 1.1

Struktur Modal Perusahaan Sektor Infrastruktur, Utilitas, dan Transportasi Periode 2011-2014 Jumlah utang per tahun 85,856,458 102,792,928 153,565,355 202,027,410 Jumlah modal sendiri per

tahun 65,290,633 105,162,047 116,732,229 125,972,747 Sumber: www.idx.co.id

Pada tahun 2012, perusahaan dengan kode JSMR menunjukkan penggunaan utang meningkat sebesar 0,23%, tetapi menurun pada tahun 2013 sebesar 0,17% dan konsisten pada tahun berikutnya. Sementara, penggunaan modal sendiri oleh perusahaan ini mengalami fluktuasi. Pada tahun 2012 dan tahun 2013, penggunaan modal sendiri meningkat sebesar 0,06% dan 0,11%, tetapi menurun pada tahun 2014 sebesar 0,05%.

Perusahaan dengan kode PGAS menunjukkan penggunaan utang yang meningkat setiap tahunnya, yaitu 0,09% pada tahun 2012, 0,34% pada tahun 2013, dan 1,01% pada tahun 2014. Peningkatan penggunaan utang pada tahun 2012 dan tahun 2013 menunjukkan peningkatan modal sendiri pula, yaitu sebesar 0,33% dan 0,47%. Akan tetapi, peningkatan penggunaan utang pada tahun 2014 menyebabkan penggunaan modal sendiri menurun sebesar 0,01%.

Perusahaan dengan kode EXCL menunjukkan penggunaan utang yang meningkat setiap tahunnya, yaitu 0,15% pada tahun 2012, 0,24% pada tahun 2013, dan 0,99% pada tahun 2014. Berbeda halnya dengan penggunaan modal sendiri yang mengalami fluktuasi. Pada tahun 2012, modal sendiri yang digunakan perusahaan menunjukkan peningkatan sebesar 0,12%, tetapi menurun pada tahun 2013 dan tahun 2014 sebesar 0,005% dan 0,09%.

Berdasarkan Tabel 1.1 diatas, dapat dilihat bahwa jumlah utang per tahun mengalami peningkatan, yaitu sebesar 0,20% pada tahun 2012, 0,49% pada tahun 2013, dan 0,32% pada tahun 2014. Jumlah penggunaan modal sendiri per tahunnya juga menunjukkan peningkatan, yaitu sebesar 0,61% pada tahun 2012, 0,11% pada tahun 2013, dan 0,08% pada tahun 2014. Peningkatan penggunaan modal modal sendiri tidak dapat dijadikan patokan bahwa perusahaan sektor ini aman dan tidak perlu memperhatikan struktur modalnya. Justru sebaliknya, perusahaan harus memperhatikan struktur modalnya dikarenakan penggunaan utang juga mengalami peningkatan melebihi 50% dari modal yang dimiliki oleh perusahaan tersebut. Jadi, dapat disimpulkan bahwa perusahaan jasa sektor infrastruktur, utilitas, dan transportasi pada periode 2011-2014 lebih memilih menggunakan utang dibandingkan modal sendiri.

Struktur modal yang digunakan dalam penelitian ini adalah financial leverage yang diukur dengan menggunakan rasio leverage yaitu Debt to Equity Ratio (DER). Debt to Equity Ratio (DER) merupakan rasio yang digunakan untuk menilai utang dengan ekuitas (Kasmir, 2013). DER yang semakin tinggi menunjukkan penggunaan utang oleh perusahaan semakin besar, sehingga resiko yang dihadapi perusahaan pun meningkat.

perusahaan, antara lain profitabilitas, likuiditas, struktur aktiva, growth opportunity, dan non debt tax shield, serta ukuran perusahaan (firm size) sebagai variabel moderating pada penelitian ini. Keputusan pendanaan yang tidak cermat akan menimbulkan biaya tetap berupa biaya modal yang tinggi, resiko yang dihadapi oleh perusahaan tinggi, dan akan mengakibatkan rendahnya profitabilitas perusahaan.

Tabel 1.2

Net Income, Current Asset, Fixed Asset,Total Aset,Depresiasi, dan Utang Perusahaan Sektor Infrastruktur, Utilitas, dan Transportasi Periode

2011-2014

(Rp Juta) Kode

Perusahaan Tahun NI CA FA TA Depresiasi Utang

TBIG

2011 492.348 1.186.268 5.693.938 6.880.206 15.618 4.174.997 2012 927.415 2.301.229 12.016.254 14.317.483 25.678 10.072.090 2013 1.351.524 2.598.596 16.120.615 18.719.211 22.728 14.605.172 2014 1.372.104 3.152.206 18.881.876 22.034.082 34.381 17.903.053

JSMR

2011 1.318.824 3.996.741 17.435.393 21.432.134 490.606 12.191.853 2012 1.535.812 4.531.117 20.222.434 24.753.551 112.688 14.965.766 2013 1.237.821 3.746.345 24.620.000 28.366.345 130.268 17.499.365 2014 1.215.332 3.641.372 28.216.576 31.857.948 211.900 20.432.952

PGAS

2011 6.118.210 13.656.295 15.866.650 30.976.446 192.828 13.791.734 2012 8.850.528 19.183.520 16.378.657 37.791.930 189.405 15.021.091 2013 10.967.963 21.847.077 22.542.829 53.536.157 185.636 20.073.088 2014 9.298.043 23.141.099 30.904.599 77.295.913 176.976 40.447.177

EXCL

2011 2.830.101 3.387.237 27.783.417 31.170.654 4.611 17.478.142 2012 2.764.647 3.658.985 31.796.720 35.455.705 4.994 20.085.669 2013 1.032.817 5.844.114 34.433.512 40.277.626 5.643 24.977.479 2014 -891.063 13.309.762 50.396.726 63.706.488 6.222 49.745.863

TPMA

2011 9.157.456 16.550.900 44.137.292 60.688.192 2.781.715 38.219.732 2012 8.358.288 14.593.005 64.034.529 78.627.534 3.460.537 42.648.312 2013 8.015.771 16.550.440 112.847.805 129.398.245 4.672.474 76.410.251 2014 12.002.480 14.047.027 122.058.699 136.105.726 7.573.583 73.498.365

Profitabilitas merupakan kemampuan perusahaan dalam memperoleh laba. Brigham dan Houston (2010:146) menyatakan bahwa rasio profitabilitas mencerminkan hasil akhir dari seluruh kebijakan keuangan dan keputusan operasional. Dalam meningkatkan sumber pendanaan internal, perusahaan harus mampu meningkatkan laba, sebab tanpa laba, perusahaan tidak mempunyai modal untuk mendanai kegiatan operasionalnya. Apabila suatu perusahaan memiliki laba yang tinggi, maka penggunaan utang pun akan semakin sedikit. Tabel 1.2 menunjukkan laba bersih perusahaan mengalami fluktuasi selama periode 2011-2014. Perusahaan yang menunjukkan peningkatan laba bersih per tahun secara konsisten adalah perusahaan dengan kode TBIG, yaitu sebesar 0,88%, 0,46%, dan 0,02%. Akan tetapi, jika dilihat dari jumlah laba bersih per tahun, laba perusahaan meningkat berturut-turut sebesar 0,13%, 0,01%, dan 0,02%. Namun, penggunaan utang tidak menurun, melainkan meningkat setiap tahunnya. Hal ini tidak sesuai dengan pecking order theory yang menjelaskan mengapa perusahaan yang sangat menguntungkan pada umumnya mempunyai utang yang lebih sedikit (Cahyani, 2013).

mengutamakan pendanaan internal. Perusahaan sektor infrastruktur, utilitas, dan transportasi memperlihatkan data yang berbeda dengan teori. Tabel 1.2 menunjukkan bahwa aktiva lancar perusahaan dengan kode JSMR, PGAS, dan EXCL meningkat setiap tahun. Namun, peningkatan ini tidak menunjukkan adanya penurunan penggunaan utang oleh perusahaan.

Menurut Brigham dan Weston (2005:175), struktur aktiva adalah perimbangan atau perbandingan antara aktiva tetap dan total aktiva. Menurut Riyanto (2001:298) pada umumnya perusahaan industri menanamkan modalnya dalam aktiva tetap dan akan mengutamakan pemenuhan modal yang permanen, yaitu modal sendiri, sedangkan modal asing sifatnya sebagai pelengkap. Hal ini disebabkan oleh penggunaan aktiva tetap yang akan menimbulkan fixed cost, sehingga jika perusahaan menggunakan sumber pendanaan lainnya dalam membelanjakan aktiva tetap akan menyebabkan fixed cost yang ditanggung perusahaan menjadi lebih besar. Dengan demikian, perusahaan akan menggunakan utang dalam jumlah yang lebih sedikit. Namun, pada Tabel 1.2 dapat dilihat bahwa aktiva tetap perusahaan yang meningkat setiap tahunnya, yaitu sebesar 0,26%, 0,42%, dan 0,22% tidak diiringi dengan penurunan penggunaan utang.

besarnya dana yang dibutuhkan untuk membiayai investasi dan pertumbuhannya di masa mendatang. Menurut signaling theory, perusahaan dengan prospek yang menguntungkan akan memilih menggunakan utang dibanding ekuitas saham baru sebagai sumber pendanaannya dikarenakan adanya kesenjangan infromasi yang tinggi antara investor dan manajer yang menyebabkan biaya modal ekuitas saham lebih mahal. Pertumbuhan perusahaan dapat diukur melalui total aktiva yang dimiliki oleh suatu perusahaan. Total aktiva yang semakin besar menunjukkan bahwa pertumbuhan perusahaan semakin tinggi dan berakibat pada tingginya tingkat kepercayaan kreditor terhadap perusahaan yang dinilai memiliki prospek pertumbuhan yang menguntungkan.

Penghematan pajak yang diperoleh perusahaan selain dari utang disebut non debt tax shield. Menurut Bradley et al., (dalam Krisnanda dan Wiksuana,

kode EXCL mengalami peningkatan depresiasi setiap tahun sebesar 0,08%, 0,13%, dan 0,10%. Perusahaan dengan kode TPMA juga mengalami peningkatan depresiasi setiap tahun sebesar 0,24%, 0,35%, dan 0,62%. Sementara, penggunaan utang mengalami peningkatan setiap tahunnya pada kedua perusahaan tersebut.

Berdasarkan uraian di atas, maka peneliti tertarik untuk melakukan penelitian dengan judul Faktor yang Mempengaruhi Struktur Modal Perusahaan Sektor Infrastruktur, Utilitas, dan Transportasi dengan Ukuran

Perusahaan Sebagai Variabel Moderating di Bursa Efek Indonesia .

1.2 Perumusan Masalah

Berdasarkan uraian di atas, maka dapat dirumuskan pertanyaan penelitian sebagai berikut:

1. Apakah Profitabilitas, Likuiditas, Struktur Aktiva, Growth Opportunity, dan Non Debt Tax Shield berpengaruh terhadap Struktur Modal perusahaan sektor infrastruktur, utilitas, dan transportasi di Bursa Efek Indonesia ?

2. Apakah Ukuran Perusahaan (Firm Size) sebagai variabel moderating dapat memperkuat atau memperlemah pengaruh Profitabilitas, Likuiditas, Struktur Aktiva, Growth Opportunity, dan Non Debt Tax Shield terhadap Struktur Modal perusahaan sektor infrastruktur, utilitas, dan transportasi di Bursa Efek Indonesia ?

1.3 Tujuan Penelitian

Penelitian tentang Faktor yang Mempengaruhi Struktur Modal Perusahaan Sektor Infrastruktur, Utilitas, dan Transportasi dengan Ukuran Perusahaan Sebagai Variabel Moderating di Bursa Efek Indonesia ini bertujuan untuk : 1. Menganalisis pengaruh Profitabilitas, Likuiditas, Struktur Aktiva, Growth

2. Menganalisis pengaruh Ukuran Perusahaan (Firm Size) sebagai variabel moderating dalam memperkuat atau memperlemah pengaruh Profitabilitas, Likuiditas, Struktur Aktiva, Growth Opportunity, dan Non Debt Tax Shield terhadap Struktur Modal perusahaan sektor infrastruktur, utilitas, dan transportasi di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

1. Bagi akademisi

Penelitian ini diharapkan dapat memberikan wawasan dan pengetahuan mengenai faktor-faktor yang mempengaruhi struktur modal pada perusahaan sektor infrastruktur, utilitas, dan transportasi.

2. Bagi manajemen perusahaan

Penelitian ini diharapkan dapat memberikan informasi bagi perusahaan yang diteliti agar mampu mengoptimalkan penggunaan sumber pendanaan perusahaan.

3. Bagi investor