BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1.Struktur Modal

dikeluarkan perusahaan untuk mendapatkan modal. Seorang manajer diharapkan mampu menentukan komposisi yang tepat antara utang dan ekuitas untuk membentuk struktur modal yang optimal. Struktur modal yang optimal merupakan struktur modal yang meminimalkan biaya modal perusahaan dan karenanya memaksimalkan nilai perusahaan (Horne dan Wachowicz, 2007:237). Menurut Riyanto (2001: 294) struktur modal yang optimal dapat didasarkan pada aturan struktur finansial konservatif yang vertikal yaitu menghendaki agar perusahaan, dalam keadaan bagaimanapun jangan mempunyai jumlah utang yang lebih besar daripada jumlah modal sendiri, atau dengan kata lain Debt Ratio tidak melebihi 50%, sehingga modal yang dijamin (utang) tidak lebih besar dari modal yang menjadi jaminannya (modal sendiri).

Kebijakan mengenai struktur modal melibatkantrade offantara resiko dan tingkat pengembalian. Penggunaan utang yang lebih besar akan meningkatkan resiko perusahaan dan menyebabkan tingkat pengembalian atas ekuitas akan lebih tinggi. Resiko yang lebih tinggi cenderung menurunkan harga saham, tetapi ekspektasi tingkat pengembalian yang lebih tinggi akan menaikkan harga saham tersebut. Oleh karena itu, struktur modal yang optimal pada suatu perusahaan harus mencapai suatu keseimbangan antara resiko dan pengembalian sehingga dapat memaksimalkan harga saham (Brigham dan Houston, 2006:7).

modal sendiri dapat memaksimalkan nilai perusahaan atau meminimalkan biaya modal perusahaan atau memaksimalkan harga pasar saham perusahaan.

Empat faktor utama yang mempengaruhi keputusan struktur modal adalah (Brigham dan Houston, 2006:7) :

1. Resiko bisnis, atau resiko inheren dengan operasi resiko jika perusahaan tidak mempergunakan utang. Semakin tinggi resiko bisnis perusahaan maka semakin rendah rasio utang optimalnya.

2. Posisi perpajakan perusahaan. Salah satu alasan utama menggunakan utang adalah bunganya yang dapat menjadi pengurang pajak, yang selanjutnya akan mengurangi biaya utama efektif. Akan tetapi, jika sebagian besar laba perusahaan telah dilindungi dari pajak karena perlindungan penyusutan pajak, bunga dari utang yang masih beredar saat ini, atau karena kerugian pajak yang dibawa ke tahun berikutnya, maka tarif pajaknya akan rendah, sehingga tambahan utang mungkin tidak akan begitu menguntungkan dibandingkan jika perusahaan memiliki tarif pajak efektif yang lebih tinggi.

4. Konservatisme atau keagresifan manajemen. Beberapa manajer yang agresif menyebabkan beberapa perusahaan cenderung menggunakan utang sebagai usaha untuk mendorong keuntungan. Faktor ini tidak memiliki pengaruh pada struktur modal optimal yang sebenarnya atau memaksimalkan nilai.

Struktur modal dapat diukur dengan Debt to Equity Ratio (DER), yaitu mengukur proporsi dana yang bersumber dari utang untuk membiayai aktiva perusahaan. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan. Dengan kata lain, rasio ini digunakan untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang (Kasmir, 2013). DER yang semakin tinggi menunjukkan penggunaan utang oleh perusahaan semakin besar, sehingga resiko yang dihadapi perusahaan pun meningkat. Sebaliknya, DER yang rendah menunjukkan penggunaan utang perusahaan semakin rendah pula karena perusahaan cenderung menggunakan dana internalnya untuk membiayai kegiatan operasionalnya. Dengan demikian, resiko keuangan yang dihadapi perusahaan pun akan menurun.

Struktur modal memiliki beberapa teori dan berikut ini merupakan penjelasan dari masing-masing teori.

menunjukkan bahwa bagaimana cara sebuah perusahaan akan mendanai operasinya tidak akan berarti apa-apa, sehingga struktur modal adalah suatu hal yang tidak relevan. Akan tetapi, studi MM didasarkan pada beberapa asumsi yang tidak realistis, termasuk hal-hal berikut ini :

1. Tidak ada biaya pialang 2. Tidak ada pajak

3. Tidak ada biaya kebangkrutan

4. Investor dapat meminjam pada tingkat yang sama dengan perusahaan

5. Semua investor memiliki informasi yang sama dengan manajemen tentang peluang-peluang investasi perusahaan di masa depan

6. EBIT tidak terpengaruh oleh penggunaan utang

Meskipun beberapa asumsi di atas merupakan suatu hal yang tidak realistis, hasil ketidakrelevanan MM memiliki arti yang sangat penting. Dengan menunjukkan kondisi-kondisi dimana struktur modal tersebut tidak relevan, MM juga telah memberikan kepada kita petunjuk mengenai hal-hal yang dibutuhkan agar struktur modal menjadi relevan dan selanjutnya mempengaruhi nilai perusahaan. Hasil karya MM menandai awal penelitian struktur modal modern (Brigham dan Houston, 2006:33).

yang berbeda ini akan mengarah pada terjadinya suatu situasi dimana perusahaan didanai 100 persen oleh utang (Brigham dan Houston, 2006:34). Hasil irrelevansi MM juga tergantung pada asumsi bahwa perusahaan tidak akan bangkrut, sehingga tidak akan ada biaya kebangkrutan. Namun, kenyataannya kebangkrutan terjadi dan harganya mahal. Masalah-masalah yang berhubungan dengan kebangkrutan kemungkinan besar akan timbul ketika sebuah perusahaan memasukkan lebih banyak utang dalam struktur modalnya. Karena itu, biaya kebangkrutan menahan perusahaan mendorong penggunaan utangnya hingga ke tingkat yang berlebihan (Brigham dan Houston, 2006:35-36). Perusahaan-perusahaan yang keuntungannya tidak stabil akan menghadapi kemungkinan kebangkrutan yang besar. Oleh sebab itu, sebaiknya penggunaan utang bukan menjadi prioritas utama.

2.1.1.2. Trade-Off Theory

Menurut Brigham dan Houston (2006), teori trade-off mengemukakan bahwa perusahaan diharuskan mempertimbangkan resiko kebangkrutan antara pembiayaan menggunakan utang dengan pembiayaan melalui penerbitan saham. Perusahaan akan berutang sampai pada tingkat utang tertentu, dimana penghematan pajak (tax shields) dari tambahan utang sama dengan biaya kesulitan keuangan (financial distress). Biaya kesulitan keuangan (financial distress) adalah biaya kebangkrutan (bankruptcy costs) atau reorganization dan biaya keagenan (agency costs) yang meningkat akibat dari turunnya kredibilitas suatu perusahaan.

pasar sempurna maka nilai perusahaan dengan menggunakan utang sama dengan perusahaan yang tidak menggunakan utang. Tetapi mereka merevisi kembali hasil temuan mereka dengan mengatakan bahwa adanya pajak maka utang akan menjadi relevan. Hal ini disebabkan bunga utang yang dibayarkan akan mengurangi tingkat penghasilan yang terkena pajak, sehingga perusahaan akan mampu meningkatkan nilainya dengan menggunakan utang (Nurita, 2012).

Trade off Model memang tidak dapat digunakan untuk menentukan modal yang optimal secara akurat dari suatu perusahaan. Tetapi melalui model ini memberikan tiga masukan penting yaitu (Atmaja, dalam Nurita, 2012) :

1. Perusahaan dengan resiko usaha yang lebih rendah dapat meminjam lebih besar tanpa harus terbebani oleh expected cost of financial distress sehingga diperoleh keuntungan pajak karena penggunaan utang lebih besar.

2. Perusahaan dengan tangible assets dan marketable assets seperti real estate seharusnya dapat menggunakan utang lebih besar daripada perusahaan yang memiliki nilai terutama dariintangible assets seperti patent dangoodwill. Hal ini disebabkan karena intangible assets lebih mudah kehilangan nilai apabila terjadifinancial distress dibandingstandard assetsdantangible assets.

2.1.1.3. Pecking Order Theory

Teori ini pertama kali dikemukakan oleh Myers dan Maljuf pada 1984. Teori ini mendasarkan diri pada informasi asimetrik, yakni suatu situasi dimana manajer memiliki informasi yang berbeda (lebih baik) tentang prospek perusahaan daripada investor (Brigham dan Houston, 2006:38). Teori ini menyatakan bahwa manajer lebih menyukai internal financing, yakni pendanaan yang berasal dari hasil operasi perusahaan, yaitu laba ditahan.

Menurut Husnan (2006:288), jika perusahaan membutuhkan pendanaan eksternal, manajer cenderung memilih surat berharga yang paling aman, seperti penerbitan utang (obligasi) dibandingkan dengan penerbitan ekuitas (saham). Hal ini dikarenakan kemungkinan true value yang lebih tinggi atau lebih rendah dari harga di bursa mencerminkan ketidakpastian yang dihadapi para pemodal. Meskipun demikian tidaklah berarti perusahaan akan selalu menerbitkan obligasi dan bukan saham baru apabila perusahaan membutuhkan pendanaan eksternal. Alasannya adalah asimetrik informasi yang tidak terlalu penting dan terdapat faktor-faktor lain yang mempengaruhi pilihan struktur modal.

Secara ringkas Pecking order theory pendanaan perusahaan menyatakan sebagai berikut (Brealy, Myers, and Allen, 2006,Corporate Finance, pp.492-493) (Husnan, 2006:288):

1. Dalam pecking order theory, tidak ada satu target debt to equity ratio karena ada dua jenis modal sendiri yang preferensinya berbeda, yaitu internal (laba ditahan) dan eksternal (penerbitan saham).

2. Modal sendiri yang berasal dari dalam perusahaan (laba ditahan, depresiasi) lebih disukai daripada modal sendiri yang berasal dari luar perusahaan (utang, penerbitan saham).

3. Apabila pendanaan eksternal diperlukan, maka perusahaan akan menerbitkan sekuritas yang paling aman terlebih dahulu, yaitu dimulai dengan menerbitkan obligasi terlebih dahulu, kemudian diikuti dengan sekuritas yang berkarakteritik opsi (seperti obligasi konversi), baru kemudian bila masih belum mencukupi saham baru diterbitkan.

4. Kebijakan dividen yang ketat dimana pihak manajemen akan menetapkan jumlah pembayaran dividen dan targetdivident payout ratio yang konstan dan dalam periode tertentu jumlah tersebut tidak akan berubah, baik perusahaan dalam keadaan rugi maupun untung.

5. Dalam mengantisipasi kekurangan atau kelebihan dari persediaan arus kas dengan adanya kebijakan dividen dan fluktuasi dari tingkat keuntungan.

2.1.1.4. Signaling Theory

kepada para investor mengenai bagaimana cara pandang manajemen terhadap prospek perusahaan. Perusahaan dengan prospek yang sangat menguntungkan akan mencoba untuk menghindari penjualan saham dan lebih memilih mendapatkan modal baru dengan cara-cara yang lain, termasuk menggunakan utang di luar sasaran struktur modal yang normal. Bagi perusahaan dengan prospek yang tidak menguntungkan akan menjual saham, artinya menarik investor-investor baru untuk berbagi kerugian yang mereka alami. Hal ini dikarenakan pengumuman emisi saham oleh suatu perusahaan merupakan suatu isyarat (signal) bahwa manajemen memandang prospek perusahaan suram. Apabila suatu perusahaan menawarkan penjualan saham baru lebih sering dari biasanya, maka harga saham perusahaan tersebut akan menurun dan kemudian dapat menekan harga saham meskipun prospek perusahaan cerah.

2.1.2. Profitabilitas

perusahaan atau dengan kata lain dengan jumlah aktiva yang sama bisa dihasilkan laba yang lebih besar, dan sebaliknya.

2.1.3. Likuiditas

Menurut Riyanto (2001), likuiditas adalah kemampuan suatu perusahaan untuk memenuhi kewajiban keuangan yang harus segera dipenuhi atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih. Brigham dan Houston (2010:38) menjelaskan bahwa likuiditas yang tinggi menunjukkan bahwa terdapat aktiva lancar terutama arus kas bebas yang besar.

Rasio likuiditas digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban keuangan jangka pendek (Sudana, 2011:21). Salah satu rasio likuiditas adalah current ratio. Current ratio merupakan rasio untuk mengukur kemampuan perusahaan menbayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan (Kasmir, 2010:111). Artinya, rasio ini menunjukkan kemampuan perusahaan membayar utang lancar ditentukan oleh jumlah aktiva lancar yang tersedia. Semakin besar rasio ini menunjukkan bahwa perusahaan semakin likuid. Rasio ini dapat dikatakan sebagai bentuk untuk mengukur tingkat keamanan (margin of safety) suatu perusahaan (Kasmir, 2010:111).

2.1.4. Struktur Aktiva

kekayaan perusahaan yang digunakan dalam jangka panjang yaitu lebih dari satu tahun (Kasmir, 2010:76-77).

Menurut Brigham dan Weston (2005:175), struktur aktiva adalah perimbangan atau perbandingan antara aktiva tetap dan total aktiva. Menurut Riyanto (2001:298) pada umumnya perusahaan industri menanamkan modalnya dalam aktiva tetap, sehingga mengutamakan pemenuhan modalnya dari modal permanen, yaitu modal sendiri, sedangkan modal asing sebagai pelengkap.

Weston dan Copeland (1992:175) menyatakan bahwa perusahaan yang mempunyai aktiva tetap jangka panjang lebih besar, maka perusahaan tersebut akan banyak menggunakan utang jangka panjang dengan harapan aktiva tersebut dapat digunakan untuk menutup tagihannya. Perusahaan dengan aktiva yang besar akan mendorong kreditor untuk memberikan pinjaman karena risiko gagal bayar yang dihadapi kreditor tidak terlalu besar. Sebaliknya, perusahaan yang sebagian besar aktiva yang dimilikinya berupa piutang dan persediaan barang yang nilainya sangat tergantung pada kelanggengan tingkat profitabilitas masing-masing perusahaan tidak begitu bergantung pada pembiayaan utang jangka panjang dan lebih bergantung pada pembiayaan utang jangka pendek. Pemilihan jenis aktiva oleh suatu perusahaan akan mempengaruhi struktur modal perusahaan tersebut.

2.1.5. Growth Opportunity

bagi perusahaan untuk bertumbuh juga semakin tinggi yang berakibat pada semakin besarnya dana yang dibutuhkan untuk membiayai investasi dan pertumbuhannya di masa mendatang. Pertumbuhan perusahaan dapat diukur melalui total aktiva yang dimiliki oleh suatu perusahaan.

2.1.6. Non Debt Tax Shield

Mackie-Mason (1990) dalam Natasari (2014) membagi non debt tax shield menjadi dua kelompok yaitu: (a) tax loss carry forward yaitu fasilitas berupa kerugian yang dapat dikompensasikan terhadap laba paling lama lima tahun kedepan dan (b) investment tax credit berupa fasilitas yang diberikan oleh pemerintah yang meliputi pengurangan beban pajak, penundaan pajak, dan pembebasan pajak.Investment tax credit sebagai proksi untuknon debt tax shield pada umumnya diberikan kepada perusahaan yang memiliki tangible asset yang besar sehingga dapat digunakan sebagaicollateralbagi pengambilan hutang.

digunakan dalam struktur modal perusahaannya semakin rendah/sedikit (Krisnanda dan Wiksuana, 2015).

2.1.7. Ukuran Perusahaan

Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang dapat dilihat dari total aktiva, jumlah penjualan, rata total penjualan, dan rata-rata total aktiva (Seftianne dan Handayani, 2011). Menurut Riyanto (2001: 235), ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang dilihat dari besarnya ekuitas, total penjualan, dan total aktiva. Ukuran perusahaan pada penelitian ini didasarkan pada total aktiva perusahaan yang dirumuskan dengan Log natural dari total aktiva. Hal ini menunjukkan bahwa meningkatnya utang perusahaan cenderung disebabkan oleh ekspansi perusahaan, sehingga perusahaan akan cenderung menggunakan utang.

Pengelolaan total aktiva yang tepat akan menghasilkan laba yang besar bagi perusahaan. Semakin besar ukuran suatu perusahaan menunjukkan bahwa perusahaan tersebut profitable. Perusahaan yang profitable dinilai mampu memenuhi kewajiban-kewajibannya. Ukuran perusahaan yang semakin besar juga menunjukkan bahwa growth opportunity perusahaan tersebut semakin tinggi. Hal ini dikarenakan laba dan aktiva yang dimiliki perusahaan besar, sehingga perusahaan memiliki kesempatan besar untuk bertumbuh dan berkembang. Aktiva yang besar juga akan menguntungkan perusahaan karena akan memperoleh manfaat pajak melalui depresiasi aktiva tetapnya.

semakin besar akan cenderung menggunakan utang yang lebih besar pula karena melakukan ekspansi perusahaan. Ukuran perusahaan yang besar menunjukkan bahwa perusahaan tersebut memiliki aktiva tetap yang besar pula, sehingga dapat digunakan sebagai jaminan atas utang. Dengan kata lain, perusahaan besar mempunyai tingkat kredibilitas yang tinggi dibandingkan perusahaan kecil, sehingga perusahaan besar lebih mudah mendapatkan pinjaman dari kreditor.

2.2. Penelitian Terdahulu

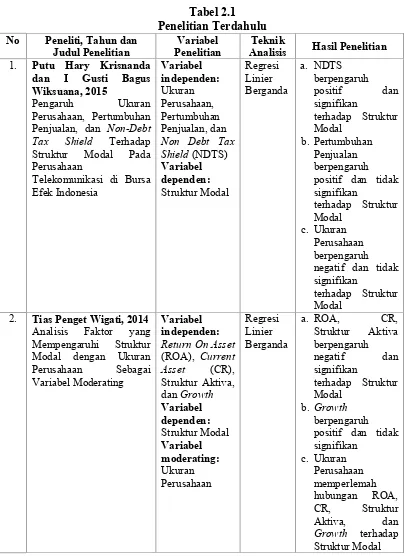

Penelitian yang dilakukan oleh Putu Hary Krisnanda dan I Gusti Bagus Wiksuana (2015) dengan judul Pengaruh Ukuran Perusahaan, Pertumbuhan Penjualan, dan Non Debt Tax Shield Terhadap Struktur Modal Pada Perusahaan Telekomunikasi di Bursa Efek Indonesia . Hasil penelitiannya menunjukkan bahwaNon Debt Tax Shield (NDTS) berpengaruh positif dan signifikan terhadap Struktur Modal. Berbeda halnya dengan Pertumbuhan Penjualan berpengaruh positif dan tidak signifikan terhadap Struktur Modal. Sementara, Ukuran Perusahaan berpengaruh negatif dan tidak signifikan terhadap Struktur Modal.

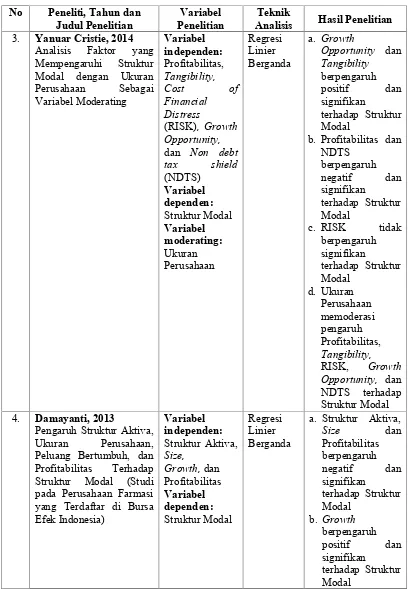

Penelitian yang dilakukan oleh Yanuar Cristie (2014) dengan judul Analisis Faktor yang Mempengaruhi Struktur Modal dengan Ukuran Perusahaan Sebagai Variabel Moderating . Hasil penelitiannya menunjukkan bahwa Growth Opportunity dan Tangibility berpengaruh positif dan signifikan terhadap Struktur Modal serta Profitabilitas dan Non Debt Tax Shield (NDTS) berpengaruh negatif dan signifikan terhadap Struktur Modal. Akan tetapi, Cost of Fiancial Distress (RISK) tidak berpengaruh signifikan terhadap Struktur Modal. Adapun variabel moderating pada penelitian ini, yaitu Ukuran Perusahaan dapat memoderasi pengaruh Profitabilitas, Tangibility, RISK, Growth Opportunity, dan Non Debt Tax Shield(NDTS) terhadap Struktur Modal.

Penelitian yang dilakukan oleh Damayanti (2013) dengan judul Pengaruh Struktur Aktiva, Ukuran Perusahaan, Peluang Bertumbuh, dan Profitabilitas Terhadap Struktur Modal (Studi pada Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia) . Hasil penelitiannya menunjukkan bahwa Struktur Aktiva, Size dan Profitabilitas berpengaruh negatif dan signifikan terhadap Struktur Modal. SedangkanGrowthberpengaruh positif dan signifikan terhadap Struktur Modal.

pada = 0.05. Berbeda halnya dengan Pertumbuhan Perusahaan yang berpengaruh signifikan terhadap Struktur Modal pada = 0.01.

Penelitian yang dilakukan oleh Ramzi E.N Tarazi (2013) dengan judul Determinants of Capital Structure: Evidence from Thailand Panel Data . Hasil penelitiannya menunjukkan bahwa Profitabilitas, Ukuran Perusahaan, Pertumbuhan Perusahaan, dan Struktur Aktiva berpengaruh positif terhadap Struktur Modal. Sedangkan Non Debt Tax Shield berpengaruh negatif terhadap Struktur Modal. Sementara, Cost of Financial Distress tidak berpengaruh terhadap Struktur Modal.

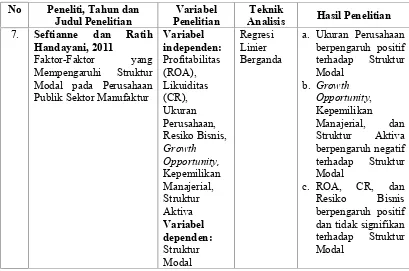

Penelitian yang dilakukan oleh Seftianne dan Ratih Handayani (2011) dengan judul Faktor-Faktor yang Mempengaruhi Struktur Modal pada Perusahaan Publik Sektor Manufaktur . Hasil penelitiannya menunjukkan bahwa Ukuran Perusahaan dan Growth Opportunity berpengaruh negatif signifikan terhadap Struktur Modal. Kepemilikan Manajerial, dan Struktur Aktiva berpengaruh negatif dan tidak signifikan berpengaruh positif dan tidak signifikan terhadap Struktur Modal. Sementara, Return On Asset (ROA), Current Ratio (CR), dan Resiko Bisnis terhadap Struktur Modal.

Tabel 2.1 Penelitian Terdahulu No Peneliti, Tahun dan

Judul Penelitian PenelitianVariabel AnalisisTeknik Hasil Penelitian 1. Putu Hary Krisnanda

dan I Gusti Bagus Struktur Modal Pada Perusahaan

Telekomunikasi di Bursa Efek Indonesia positif dan tidak signifikan negatif dan tidak signifikan

terhadap Struktur Modal

Tabel Lanjutan 2.1 : Penelitian Terdahulu No Peneliti, Tahun dan

Judul Penelitian PenelitianVariabel AnalisisTeknik Hasil Penelitian 3. Yanuar Cristie, 2014

Tabel Lanjutan 2.1 : Penelitian Terdahulu No Peneliti, Tahun dan

Judul Penelitian PenelitianVariabel AnalisisTeknik Hasil Penelitian 5. Michael Dimitri dan

Sumani, 2013

6. Ramzi E.N Tarazi, 2013 Determinants of Capital Structure: Evidence from Thailand Panel Data

Tabel Lanjutan 2.1 : Penelitian Terdahulu No Peneliti, Tahun dan

Judul Penelitian PenelitianVariabel AnalisisTeknik Hasil Penelitian 7. Seftianne dan Ratih

Handayani, 2011

Faktor-Faktor yang Mempengaruhi Struktur Modal pada Perusahaan Publik Sektor Manufaktur

Struktur modal merupakan hal yang perlu diperhatikan oleh perusahaan karena merupakan indikator penting dalam menentukan sumber pendanaan perusahaan untuk membiayai kegiatan operasionalnya.

mengemukakan bahwa perusahaan yang memiliki profit yang tinggi akan memiliki utang yang lebih rendah karena perusahaan mengandalkan sumber pendanaan internalnya terlebih dahulu.

Likuiditas berkaitan dengan kemampuan perusahaaan memenuhi kewajibannya secara tepat waktu. Rasio likuiditas merupakan rasio yang menunjukkan hubungan antara kas dan aktiva lancar perusahaan lainnya dengan kewajiban lancarnya ( Brigham dan Houston, 2010: 134). Perusahaan dengan likuiditas yang tinggi cenderung tidak menggunakan pendanaan eksternal melalui utang karena tingkat likuiditas yang tinggi menunjukkan dana internal yang dimiliki perusahaan besar, sehingga perusahaan akan menggunakan dana internalnya terlebih dahulu sebelum menggunakan dana eksternalnya. Semakin tinggi likuiditas suatu perusahaan, maka utang yang dimilikinya pun semakin rendah. Hal ini sesuai dengan pecking order theory dimana perusahaan lebih menyukaiinternal financinguntuk kegiatan operasionalnya.

memiliki aktiva tetap yang tinggi atas total aktiva cenderung menggunakan leverage yang lebih besar dalam memenuhi kebutuhan dananya. Hal ini dikarenakan aktiva tetap dapat digunakan sebagai jaminan atas utang perusahaan sehingga akan meminimalkan resiko kerugian bagi kreditor jika terjadi likuidasi perusahaan. Oleh karena itu, besarnya aktiva tetap suatu perusahaan merupakan salah satu ukuran penting bagi kreditor dalam menyetujui kredit. Hal ini didukung oleh pernyataan Weston dan Copeland (1992:175) bahwa perusahaan yang mempunyai aktiva tetap jangka panjang lebih besar, maka perusahaan tersebut akan banyak menggunakan utang jangka panjang, dengan harapan aktiva tersebut dapat digunakan untuk menutup tagihannya. Penelitian yang dilakukan oleh Tarazi (2013) juga mendukung pernyataan tersebut dengan menunjukkan bahwa struktur aktiva memiliki pengaruh yang positif terhadap struktur modal.

perusahaan dengan prospek yang sangat menguntungkan akan mencoba untuk menghindari penjualan saham dan lebih memilih mendapatkan modal baru dengan cara-cara yang lain, termasuk menggunakan utang di luar sasaran struktur modal yang normal. Selain itu, perusahaan dengan pertumbuhan yang tinggi mempunyai tingkat kepercayaan yang tinggi pula dari kreditor, sehingga perusahaan lebih memilih utang sebagai sumber pendanaan eksternalnya. Penelitian yang dilakukan oleh Tarazi (2013), dan Damayanti (2013) juga mendukung pernyataan tersebut dengan menunjukkan bahwa growth opportunity berpengaruh positif terhadap struktur modal.

Penghematan pajak selain berasal dari bunga sebagai akibat penggunaan utang juga berasal dari depresiasi. Non debt tax shield yang semakin tinggi pada suatu perusahaan menunjukkan komposisi utang yang digunakan dalam struktur modal perusahaannya semakin rendah/sedikit. Hal ini sejalan dengan penelitian Tarazi (2013) yang menunjukkan bahwa non debt tax shield berpengaruh negatif terhadap struktur modal. Penelitian yang dilakukan oleh Krisnanda dan Wiksuana (2015) menunjukkan bahwa non debt tax shield berpengaruh positif terhadap struktur modal, yakni semakin tinggi depresiasi suatu perusahaan, maka semakin tinggi aktiva tetap yang dimiliki perusahaan, sehingga perusahaan akan lebih mudah mendapatkan utang dari pihak luar dengan menjaminkan aktiva dari perusahaan.

juga. Umumnya, perusahaan yang besar memiliki aktiva yang besar, artinya perusahaan mampu membiayai kegiatan operasionalnya dengan menggunakan sumber pendanaan internal yang lebih banyak dibandingkan sumber pendanaan eksternalnya (Cristie, 2012). Hal ini sesuai dengan pecking order theory yang lebih menyukai pendanaan internal perusahaan. Di sisi lain, ukuran perusahaan yang semakin besar juga dapat meningkatkan utang perusahaan. Hal ini cenderung disebabkan oleh ekspansi perusahaan. Pada umumnya, perusahaan besar akan lebih mudah untuk memperoleh utang dibandingkan dengan perusahaan kecil. Hal ini terkait dengan tingkat kepercayaan kreditor terhadap perusahaan besar. Perusahaan besar dinilai mempunyai aktiva tetap yang lebih besar sehingga dapat digunakan sebagai jaminan atas utang. Pernyataan ini sesuai dengantrade off theory,sehingga perusahaan besar cenderung mempunyai tingkat leverage yang lebih tinggi dibandingkan dengan perusahaan kecil. Oleh karena itu, kebijakan utang dipengaruhi oleh ukuran perusahaan. Semakin besar ukuran perusahaan, maka semakin besar pula profitabilitas, likuiditas, struktur aktiva, peluang pertumbuhan, dannon debt tax shieldsuatu perusahaan. Besarnya ukuran perusahaan menandakan bahwa perusahaan tersebut memiliki tingkat resiko yang lebih besar dibandingkan dengan perusahaan yang memiliki ukuran kecil. Tetapi besarnya ukuran perusahaan dapat mempermudah perusahaan dalam memperoleh utang (Wigati, 2012).

Gambar 2.1 Kerangka Konseptual

2.4. Hipotesis

H1 : Profitabilitas berpengaruh signifikan terhadap Struktur Modal H2 : Likuiditas berpengaruh signifikan terhadap Struktur Modal H3 : Struktur Aktiva berpengaruh signifikan terhadap Struktur Modal H4 :Growth Opportunityberpengaruh signifikan terhadap Struktur Modal H5 :Non Debt Tax Shieldberpengaruh signifikan terhadap Struktur Modal

H6 : Ukuran Perusahaan memoderasi hubungan antara Profitabilitas, Likuiditas, Struktur Aktiva, Growth Opportunity, dan Non Debt Tax Shield terhadap Struktur Modal

Profitabilitas (ROA) (X1)

Likuiditas(CR) (X2)

Struktur Aktiva (X3)

Growth Opportunity (X4)

Non Debt Tax Shield (X5)

Ukuran Perusahaan (Variabel Moderating)