UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

S K R I P S I

PENGARUH STRUKTUR MODAL TERHADAP RENTABILITAS MODAL SENDIRI PADA INDUSTRI OTOMOTIF YANG TERDAFTAR

DI BURSA EFEK INDONESIA

O L E H :

NAMA : SAUT ANDREAS

NIM : 060503230

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul : ”Pengaruh Struktur Modal terhadap Rentabilitas Modal Sendiri pada Industri Otomotif yang terdaftar di Bursa Efek Indonesia”, adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

.

Medan, Juni 2010

Yang membuat pernyataan,

KATA PENGANTAR

Segala pujian, hormat dan syukur, peneliti ucapkan kepada Tuhan Yesus Kristus atas kasih dan anugerahNya sehingga peneliti dapat menyelesaikan skripsi yang berjudul “ Pengaruh Struktur Modal Terhadap Rentabilitas Modal Sendiri Pada Industri Otomotif yang Terdaftar di Bursa Efek Indonesia “.

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan penulis khususnya mengenai masalah yang diangkat dalam penelitian ini. Selain itu penelitian ini dilaksanakan dalam memenuhi salah satu syarat untuk meraih gelar sarjana ekonomi pada Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, penulis telah banyak mendapat

bimbingan, pengarahan, bantuan, dukungan serta doa dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis menyampaikan terima kasih kepada pihak-pihak yang telah memberikan bantuan.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Ketua Departemen Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. 3. Bapak Drs. Zainal Abidin Tarigan Silangit, Ak selaku dosen pembimbing.

4. Bapak Drs. Hotmal Ja’far, MM, Ak selaku Dosen Pembanding/ Penguji I dan Ibu Dra. Naleni Indra, MM, Ak selaku Dosen Pembanding/ Penguji II. Terima kasih atas saran dan masukan yang telah diberikan kepada penulis selama proses penyusunan dan penyelesaian skripsi ini.

5. Secara khusus penulis persembahkan kepada kedua orang tua yang sangat penulis sayangi, Ayahanda Edison Sitorus dan Ibunda Masnita Pardede, serta kedua kakak penulis Elfina Dewi Melati dan Friska Juwita. Terimakasih buat semua kasih sayang, do’a, pengorbanan, didikan dan semangat yang sangat berarti.

Penulis juga menyadari bahwa skripsi ini masih jauh dari sempurna karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun dalam penulisan ke depan. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, Juni 2010 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh struktur modal terhadap rentabilitas modal sendiri pada industri otomotif yang terdaftar di Bursa Efek Indonesia. Variabel yang digunakan dalam penelitian ini adalah struktur modal sebagai variabel independent dan rentabilitas modal sendiri sebagai variabel dependen. Struktur modal diukur dengan debt to equity ratio (X1) dan debt to asset ratio (X2).

Metode penelitian yang digunakan adalah asosiatif. Data yang digunakan dalam penelitian ini adalah data pooling, yang merupakan kombinasi antara data

cross section dan data time series yang diambil dari laporan tahunan 14 industri

otomotif yang terdaftar di Bursa Efek Indonesia selama 3 tahun periode 2006-2008. Pengujian data dilakukan dengan menggunakan analisis statistik yaitu analisis regresi linear berganda, uji t dan uji F. Uji t digunakan untuk menguji pengaruh variabel independen secara parsial terhadap variabel dependen. Uji F digunakan untuk menguji pengaruh variabel independen secara bersama-sama terhadap variabel dependen.

Hasil penelitian menunjukkan bahwa secara parsial debt to equity ratio dan

debt to asset ratio tidak berpengaruh secara signifikan terhadap return on equity,

hal ini dapat dilihat dari nilai t hitung < t tabel (2,011<2,021 dan 1,350<2,018) dengan signifikansi 0,051 dan 0,185 yang lebih besar dari 0,05. Hasil uji F menunjukkan bahwa nilai F hitung < F tabel dengan signifikansi 2,023 < 3,238. Dari hasil uji F dapat disimpulkan bahwa debt to equity ratio dan debt to asset

ratio tidak berpengaruh secara bersama-sama terhadap return on equity.

ABSTRACT

The objective of this research is to know the influence of capital structure to equity rentability that list in Bursa Efek Indonesia. This research use capital structure as independent variable and equity rentability as dependent variable. Capital structure measured by debt to equity ratio (X1) and debt to asset ratio (X2).

This research use associative method. Data pooling use in this research is a combination among cross section and time series that it’s got from 3 years annual report of 14 automotive industries listing in Bursa Efek Indonesia period 2006-2008. The analysis method used statistical method which is double linear regression, t test and F test. T test is used to analysis the partial influence of independent variable to dependent variable. F test is used to analysis simultaneous of independent variable to dependent variable.

The result of this research shows that debt to equity ratio and debt to asset ratio have not simultaneous influence to return on equity ratio, it shows from t arithmetic < t table (2,011<2,021 and 1,350<2,018)) with signification 0,051 and 0,185 that is big than 0,05. The result of F test shows F arithmetic < F table with signification 2,023 < 3,238. From the analysis result, can take conclusion that debt to equity ratio and debt to asset ratio have not simultaneous influence to return on equity.

DAFTAR ISI

Halaman

PERNYATAAN ...

KATA PENGANTAR ...

ABSTRAK ...

ABSTRACT ...

DAFTAR ISI ...

DAFTAR TABEL ...

DAFTAR GAMBAR ...

DAFTAR LAMPIRAN ...

BAB I PENDAHULUAN

A. Latar Belakang Penelitian ... B. Perumusan Masalah ... C. Tujuan Penelitian... D. Manfaat Penelitian...

BAB II TINJAUAN PUSTAKA

A. Tinjauan Teoritis ... 1. Struktur Modal ... 2. Teori Struktur Modal ... 3. Rentabilitas ... 4. Rentabilitas Modal Sendiri ... B. Tinjauan Penelitian Terdahulu ... C. Kerangka Konseptual dan Hipotesis ... .

BAB III METODE PENELITIAN

A. Desain Penelitian ... B. Populasi dan Sampel ... C. Jenis dan Sumber Data ... D. Metode Pengumpulan Data ... E. Definisi Operasional dan Pengukuran Variabel ... F. Metode Analisis Data ... 1. Pengujian Asumsi Klasik ... a. Uji Normalitas ... b.Uji Multikolinearitas ... ... c. Uji Autokorelasi ... d. Uji Heterokedastisitas ... 2. Pengujian Hipotesis ... a. Uji F... b. Uji t ... G. Jadwal Penelitian ...

BAB IV HASIL DAN PEMBAHASAN

A. Data Penelitian ... B. Analisis Hasil Penelitian... 1. Statistik Deskriptif ... 2. Pengujian Asumsi Klasik ... a. Uji Normalitas ... b. Uji Multikolinearitas ...

c. Uji Autokorelasi... d. Uji Heterokedastisitas ... 3. Analisis Regresi ... 4. Pengujian Hipotesis ... a. Uji t ... b. Uji F ... 5. Pembahasan Hasil Penelitian...

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... B. Keterbatasan Penelitian ... C. Saran ...

DAFTAR PUSTAKA ...

LAMPIRAN ...

35 36 38 39 40 43 44

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tabel 3.1 Tabel 3.2 Tabel 4.1 Tabel 4.2 Tabel 4.3 Tabel 4.4 Tabel 4.5 Tabel 4.6 Tabel 4.7 Tabel 4.8

Penelitian Terdahulu ... Daftar Sampel Emiten ... Jadwal Penelitian ...

Descriptive Statistic ...

Hasil Uji Normalitas ... Hasil Uji Multikolinearitas ... Hasil Uji Autokorelasi ... Hasil Analisis Regresi 1 ... Hasil Analisis Regresi 2 ... Hasil Uji t ... Hasil Uji F ...

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Gambar 4.1 Gambar 4.2 Gambar 4.3

Kerangka Konseptual ... Histogram Uji Normalitas Data . ... Grafik Normal P-Plot ... Scatterplot ...

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Lampiran ii Lampiran iii Lampiran iv Lampiran v Lampiran vi Lampiran vii Lampiran viii Lampiran ix Lampiran x Lampiran xi

Rasio Keuangan Emiten ... Tabulasi Data Variabel Penelitian ... Daftar Sampel yang Memenuhi Kriteria ... Statistik Deskriptif... Hasil Uji Normalitas ... Hasil Uji Heterokedastisitas ... Hasil Uji Autokolerasi... Hasil Uji Multikolinearitas... Hasil Uji t... Hasil Uji F... Neraca dari Sampel Perusahaan yang Memenuhi Kriteria....

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh struktur modal terhadap rentabilitas modal sendiri pada industri otomotif yang terdaftar di Bursa Efek Indonesia. Variabel yang digunakan dalam penelitian ini adalah struktur modal sebagai variabel independent dan rentabilitas modal sendiri sebagai variabel dependen. Struktur modal diukur dengan debt to equity ratio (X1) dan debt to asset ratio (X2).

Metode penelitian yang digunakan adalah asosiatif. Data yang digunakan dalam penelitian ini adalah data pooling, yang merupakan kombinasi antara data

cross section dan data time series yang diambil dari laporan tahunan 14 industri

otomotif yang terdaftar di Bursa Efek Indonesia selama 3 tahun periode 2006-2008. Pengujian data dilakukan dengan menggunakan analisis statistik yaitu analisis regresi linear berganda, uji t dan uji F. Uji t digunakan untuk menguji pengaruh variabel independen secara parsial terhadap variabel dependen. Uji F digunakan untuk menguji pengaruh variabel independen secara bersama-sama terhadap variabel dependen.

Hasil penelitian menunjukkan bahwa secara parsial debt to equity ratio dan

debt to asset ratio tidak berpengaruh secara signifikan terhadap return on equity,

hal ini dapat dilihat dari nilai t hitung < t tabel (2,011<2,021 dan 1,350<2,018) dengan signifikansi 0,051 dan 0,185 yang lebih besar dari 0,05. Hasil uji F menunjukkan bahwa nilai F hitung < F tabel dengan signifikansi 2,023 < 3,238. Dari hasil uji F dapat disimpulkan bahwa debt to equity ratio dan debt to asset

ratio tidak berpengaruh secara bersama-sama terhadap return on equity.

ABSTRACT

The objective of this research is to know the influence of capital structure to equity rentability that list in Bursa Efek Indonesia. This research use capital structure as independent variable and equity rentability as dependent variable. Capital structure measured by debt to equity ratio (X1) and debt to asset ratio (X2).

This research use associative method. Data pooling use in this research is a combination among cross section and time series that it’s got from 3 years annual report of 14 automotive industries listing in Bursa Efek Indonesia period 2006-2008. The analysis method used statistical method which is double linear regression, t test and F test. T test is used to analysis the partial influence of independent variable to dependent variable. F test is used to analysis simultaneous of independent variable to dependent variable.

The result of this research shows that debt to equity ratio and debt to asset ratio have not simultaneous influence to return on equity ratio, it shows from t arithmetic < t table (2,011<2,021 and 1,350<2,018)) with signification 0,051 and 0,185 that is big than 0,05. The result of F test shows F arithmetic < F table with signification 2,023 < 3,238. From the analysis result, can take conclusion that debt to equity ratio and debt to asset ratio have not simultaneous influence to return on equity.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pada umumnya tujuan perusahaan adalah memperoleh laba yang maksimal. Dengan memperoleh laba yang maksimal, maka perusahaan dapat mempertahankan kelangsungan hidupnya dan dapat terus berkembang serta memberikan pengembalian yang menguntungkan bagi para pemiliknya. Namun dalam kondisi persaingan yang terus meningkat pada masa sekarang ini, tujuan tersebut tidak mudah dicapai. Manajemen perusahaan dituntut untuk dapat mengelola sumber daya yang dimilikinya dengen lebih efektif dan efisien serta dapat menghasilkan keputusan yang menunjang terhadap pencapaian tujuan perusahaan.

menjadi rentabilitas modal sendiri dan rentabilitas ekonomi. Rentabilitas modal sendiri adalah kemampuan perusahaan menghasilkan laba dengan modal sendiri yang bekerja di dalamnya.

Setiap perusahaan selalu membutuhkan dana atau modal dalam rangka memenuhi kebutuhan operasi sehari-hari maupun untuk mengembangkan perusahaan. Kebutuhan modal tersebut berupa modal kerja maupun pembelian aktiva tetap. Perusahaan yang sedang berkembang dapat memperoleh modal mereka dari hutang ataupun ekuitas. Penggunaan hutang oleh perusahaan mempunyai dua keuntungan, yaitu pertama, bunga yang dibayarkan dapat dipotong untuk tujuan pajak, sehingga menurunkan biaya efektif dari hutang. Kedua, pemegang hutang (debtholder) mendapat pengembalian yang tetap, sehingga pemegang saham (stockholder) tidak perlu mengambil bagian laba mereka ketika perusahaan dalam kondisi prima.

Para manajer keuangan perlu memperhatikan biaya modal yang efisien dalam menetapkan struktur modal yang optimal. Perusahaan harus mencari berbagai alternatif pendanaan yang efisien dalam memenuhi kebutuhan dananya. Pendanaan yang efisien akan terjadi bila perusahaan mempunyai struktur modal yang optimal. Struktur modal yang optimal terjadi pada leverage keuangan tingkat tertentu (Martono, 2001:240). Leverage keuangan merupakan penggunaan dana dimana dalam penggunaan dana tersebut perusahaan harus mengeluarkan beban tetap.

Kebijakan struktur modal melibatkan perimbangan (trade-off) antara risiko dan tingkat pengembalian. Jika perusahaan menggunakan banyak hutang, artinya perusahaan tersebut memperbesar risiko yang ditanggung pemegang saham serta memperbesar tingkat pengembalian investasi (Brigham, 2001:5).

Industri otomotif merupakan salah satu industri yang sangat berkembang saat ini di Indonesia. Hal ini terutama didasari oleh fakta bahwa kekuatan ekonomi Indonesia selama ini sesungguhnya ditopang oleh sisi domestik kita yang mengalami daya beli yang cukup tinggi. Meskipun krisis global mengancam prospek ekonomi kita, hal itu tidak berlaku bagi industri otomotif di Indonesia. Terbukti bahwa banyaknya industri otomotif yang terdaftar di Bursa Efek Indonesia pada tahun 2006 sampai dengan 2008 yang mengalami tingkat rentabilitas yang cenderung meningkat.

di bursa efek indonesia. Hasil penelitian menunjukkan bahwa struktur modal tidak berpengaruh secara signifikan terhadap rentabilitas modal sendiri. Selain itu, ada juga penelitian yang dilakukan oleh Anggraeni (2005). Pada penelitian tersebut, dia mencoba menemukan pengaruh struktur modal terhadap Return On Equity (ROE). Hasil penelitiannya menunjukkan bahwa struktur modal berpengaruh positif terhadap Return On Equity (ROE), artinya bila struktur modal mengalami kenaikan maka Return On Equity akan naik, begitu pula sebaliknya.

Penulis ingin menguji kembali teori yang menyatakan bahwa struktur modal berpengaruh terhadap rentabilitas. Hal ini dilakukan untuk melihat konsistensi temuan-temuan penelitian yang telah dilakukan oleh peneliti terdahulu. Berdasarkan uraian tersebut maka penulis tertarik untuk membahas seberapa besar pengaruh debt to equity ratio dan debt to asset ratio terhadap tingkat return on

equity pada industri otomotif yang terdaftar di Bursa Efek Indonesia pada periode

2006-2008 dalam skripsi dengan judul “Pengaruh Struktur Modal Terhadap

Rentabilitas Modal Sendiri Pada Industri Otomotif yang Terdaftar di Bursa

Efek Indonesia”.

B. Perumusan Masalah

Berdasarkan latar belakang di atas, maka identifikasi masalah yang muncul adalah :

2. Apakah Debt to Asset Ratio berpengaruh secara parsial terhadap Rentabilitas Modal Sendiri (ROE)?

3. Apakah Debt to Eqity Ratio dan Debt to Asset Ratio berpengaruh secara simultan terhadap Rentabilitas Modal Sendiri (ROE).

D. Tujuan Penelitian

Adapun tujuan penelitian ini adalah :

1. Untuk menguji pengaruh debt to equity ratio terhadap rentabilitas modal sendiri (ROE) pada industri otomotif yang terdaftar di Bursa Efek Indonesia.

2. Untuk menguji pengaruh debt to asset ratio terhadap rentabilitas modal sendiri (ROE) pada industri otomotif yang terdaftar di Bursa Efek Indonesia.

3. Untuk menguji pengaruh debt to equity ratio dan debt to asset ratio terhadap rentabilitas modal sendiri pada industri otomotif yang terdaftar di Bursa Efek Indonesia.

E. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat antara lain sebagai berikut:

1. Bagi peneliti, diharapkan dapat memberikan tambahan pengetahuan mengenai pengaruh stuktur modal terhadap rentabilitas modal sendiri. 2. Bagi Perusahaan dan calon investor, hasil penelitian ini diharapkan dapat

menjadi bahan masukan bagi pihak manajemen dalam upaya meningkatkan laba perusahaan.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Struktur Modal

Struktur modal adalah pembiayaan permanen yang terdiri dari utang jangka panjang, saham preferen dan modal pemegang saham (Weston dan Copeland, 1997:19). Menurut Husnan (1996:275), struktur modal adalah perbandingan antara sumber jangka panjang yang bersifat pinjaman dan modal sendiri. Struktur modal juga dapat didefinisikan sebagai perimbangan atau perbandingan antara utang jangka panjang dengan modal sendiri (Riyanto, 2001:296). Keputusan struktur modal berkaitan dengan pemilihan sumber dana baik yang berasal dari dalam maupun dari luar, sangat mempengaruhi nilai perusahaan. Sumber dana perusahaan dari internal berasal dari laba ditahan dan depresiasi. Dana yang diperoleh dari sumber eksternal adalah dana yang berasal dari para kreditur dan pemilik perusahaan. Pemenuhan kebutuhan dana yang berasal dari kreditur merupakan utang bagi perusahaan. Dana yang diperoleh dari para pemilik merupakan modal sendiri.

adalah struktur modal yang mengoptimalkan keseimbangan antara resiko dan pengembalian sehingga memaksimalkan harga saham. Jika pengembalian hutang menghasilkan tingkat pengembalian yang lebih tingi daripada resiko yang diterima maka struktur modal perusahaan belum optimal dan dapat dilakukan penambahan modal bila diperlukan. Resiko yang sama besarnya dengan tingkat pengembalian oleh perusahaan menunjukkan keadaan struktur modal yang optimal.

2. Teori Struktur Modal

a) Agency Theory

Menurut teori ini, struktur modal disusun sedemikian rupa untuk mengurangi konflik antar berbagai kelompok kepentingan. Pemegang saham dengan manajemen juga akan mengalami konflik kepentingan. Pada konflik yang pertama, jika hutang mencapai jumlah yang signifikan dibandingkan dengan saham, maka pemegang saham akan tergoda melakukan substitusi asset. Dalam hal ini pemegang saham akan beroperasi dengan meningkatkan risiko perusahaan. Risiko perusahaan yang meningkat menguntungkan bagi pemegang saham karena kemungkinan memperoleh keuntungan yang tinggi akan semakin besar.

b) Teori Modigliani dan Miller

kombinasi pada struktur modal pada dasarnya merupakan masalah pemasaran. Perusahaan dapat mengeluarkan kombinasi tak terhitung dari berbagai sekuritas, tetapi perusahaan tetap mencari kombinasi yang dapat memaksimalkan nilai pasar perusahaan secara keseluruhan.

Menurut Brealey dan Myers terdapat dua pendekatan dalam kaitannya dengan struktur modal yang dinamakan proporsi I dan proporsi II. Pendekatan teori struktur modal yang digunakan dalam kaitannya dengan penetapan struktur modal yang mempertimbangkan tingkat keuntungan dan risiko adalah teori dari Modigliani dan Miller. Teori tersebut dikenal dengan proporsi II. Seperti yang diungkapkan Brealey dan Myers, Modigliani dan Miller mempublikasikan teorinya yang dikenal dengan proporsi II, dimana dikatakan bahwa laba yang diharapkan oleh pemegang saham akan meningkat dengan adanya penggunaan hutang dalam struktur modal perusahaan. Kemudian Modigliani dan Miller melakukan revisi teori sebelumnya dengan memasukkan faktor pajak perusahaan, yang menyebutkan bahwa bunga yang dibayarkan perusahaan sebagai akibat dari penggunaan hutang dapat digunakan untuk mengurangi laba yang dikenakan pajak penghasilan atau disebut dengan tax-deductable.

c) Pecking Order Theory

a. Perusahaan menerapkan kebijaksanaan dividen untuk kesempatan berinvestasi.

b. Perusahaan lebih suka mendanai kesempatan investasi dengan dana yang sepenuhnya dari dalam dulu, lalu modal keuangan eksternal akan dicari.

c. Saat pendanaan eksternal dibutuhkan, perusahaan akan pertama memilih menerbitkan sekuritas hutang dahulu, lalu menerbitkan sekuritas jenis modal akan dilakukan terakhir.

Jika harga saham jatuh cukup serius, maka pemegang saham lama akan dirugikan jika dilakukan penerbitan saham baru. Sebaliknya, pemegang saham baru yang akan diuntungkan karena bisa membeli saham dengan harga murah. Karena jatuhnya harga saham tersebut berkaitan dengan asimetri informasi, maka bisa dikatakan bahwa ada biaya asimetri informasi yang berkaitan dengan penerbitan saham. Biaya tersebut akan semakin besar jika harga saham jatuh cukup signifikan.

Teori pecking order bisa menjelaskan kenapa perusahaan yang mempunyai tingkat keuntungan yang tinggi justru mempunyai tingkat hutang yang lebih kecil. Tingkat hutang yang kecil tersebut tidak dikarenakan perusahaan mempunyai target tingkat hutang yang kecil, tetapi karena mereka tidak membutuhkan dana internal mereka cukup untuk memenuhi kebutuhan investasi.

d) Trade Off Theory

Dalam kenyataan, ada hal-hal yang membuat perusahaan tidak bisa menggunakan hutang sebanyak-banyaknya. Satu hal yang terpenting adalah dengan semakin tingginya hutang, akan semakin tinggi kemungkinan (probabilitas) kebangkrutan. Sebagai contoh, semakin tinggi hutang, semakin besar bunga yang harus dibayarkan. Kemungkinan tidak membayar bunga yang tinggi akan semakin besar. Pemberi pinjaman bisa membangkrutkan perusahaan jika perusahaan tidak bisa membayar hutang.

ditanggung pemegang saham (ekuitas) dan juga memperbesar tingkat pengembalian yang diharapkan.

3. Rentabilitas

Salah satu tujuan perusahaan pada umumnya yaitu memperoleh laba sesuai dengan yang telah direncanakan. Untuk itu diperlukan penjelasan yang efektif dan efisien atas sumber daya yang ada. Menurut Riyanto (2001:35) “rentabilitas suatu perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut.” Rentabilitas sangat penting bagi perkembangan perusahaan karena dengan rentabilitas segala aktivitas, operasi dan segala kegiatan lainnya dapat berjalan secara baik, tingginya tingkat rentabilitas perusahaan dapat membayar utang jangka pendek dan jangka panjangnya secara tepat waktu. Rasio rentabilitas adalah rasio yang digunakan untuk mengukur efisiensi penggunaan aktiva perusahaan atau merupakan kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu, untuk melihat kemampuan perusahaan dalam beroperasi secara efisien.

rentabilitas suatu perusahaan, maka ada beberapa perusahaan yang berbeda beda dalam cara menghitung rentabilitasnya. Yang penting ialah rentabilitas mana yang akan digunakan sebagai alat pengukur efisiensi penggunaan modal dalam perusahaan yang bersangkutan.

4. Rentabilitas Modal Sendiri

Rentabilitas modal sendiri atau Rentabilitas usaha adalah perbandingan antara jumlah laba yang tersedia bagi pemilik modal sendiri disatu pihak dengan jumlah modal sendiri yang menghasilkan laba tersebut di lain pihak. Menurut Riyanto (2001:44), “rentabilitas modal sendiri menunjukkan kemampuan perusahaan untuk menghasilkan keuantungan bagi pemilik modal sendiri yang ada dalam perusahaan itu”. Itu artinya rentabilitas modal sendiri dapat menjadi ukuran efisiensi bagi penggunaan modal sendiri yang dioperasikan dalam perusahaan. Semakin besar rentabilitas modal sendiri berarti semakin besar pula kemampuan perusahaan itu menghasilkan laba bagi pemilik modalnya sendiri.

Laba yang diperhitungkan adalah laba usaha setelah dikurangi bunga modal dan pajak perseroan atau income tax (EAT = Earning After Tax) sedangkan modal yang diperhitungkan hanyalah modal sendiri yang bekerja didalam perusahaan.

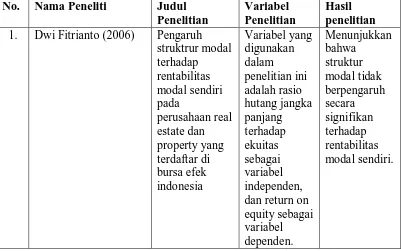

B. Tinjauan Penelitian Terdahulu

Beberapa penelitian sebelumnya yang berkaitan dengan topik, yaitu :

efek indonesia. Hasil penelitian ini menunjukkan bahwa struktur modal tidak berpengaruh secara signifikan terhadap rentabilitas modal sendiri.

2. Herawati (2007), meneliti pengaruh debt to equty ratio (DER) terhadap rentabilitas modal sendiri pada PT Inti Bandung. Hasil penelitian ini menunjukkan bahwa DER berpengaruh positif terhadap rentabilitas modal sendiri.

3. Dian Anggraeni (2005), meneliti pengaruh struktur modal terhadap tingkat pengembalian ekuitas (ROE) pada perusahaan yang terdaftar di BEJ tahun 2004. Hasil penelitian ini menunjukkan bahwa Struktur Modal memiliki pengaruh signifikan terhadap ROE.

Penelitian terdahulu tersebut dapat diuraikan melalui tabel berikut :

Tabel 2.1

Hasil Penelitian Terdahulu

No. Nama Peneliti Judul Penelitian

Variabel Penelitian

Hasil penelitian

2 Herawati (2007) Pengaruh Debt

To Equty Ratio

(Der) Terhadap Rentabilitas Modal Sendiri Pada PT Inti Bandung Variabel yang digunakan dalam penelitian ini adalah DER variabel independen, dan rentabilitas modal sendiri (ROE) sebagai variabel dependen. Hasil penelitian menunjukkan bahwa DER berpengaruh positif terhadap rentabilitas modal sendiri.

3 Dian Anggraeni

(2005) Pengaruh Struktur Modal Terhadap Tingkat Pengembalian Ekuitas (ROE) Pada Perusahaan Yang Terdaftar Di BEJ Tahun 2004. Variabel yang digunakan dalam penelitian ini adalah DER variabel independen, dan rentabilitas modal sendiri (ROE) sebagai variabel dependen. Hal ini menunjukkan bahwa struktur modal memiliki pengaruh signifikan terhadap ROE

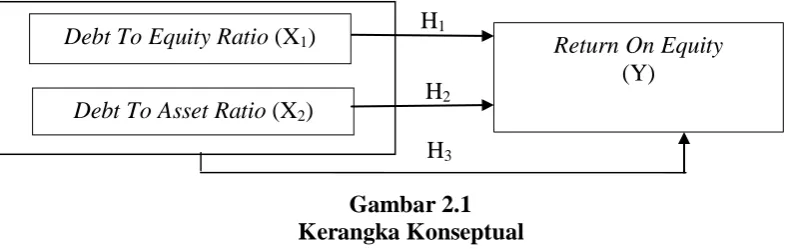

C. Kerangka Konseptual dan Hipotesis Penelitian

1. Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

Dalam melakukan keputusan pendanaan, perusahaan dituntut untuk mempertimbangkan dan menganalisis kombinasi sumber-sumber dana ekonomis guna membelanjai kebutuhan-kebutuhan investasi serta kegiatan usahanya. Rasio

Debt to Equity Ratio sebagai variabel independen (X1) menggambarkan

kemampuan perusahaan dalam memenuhi kewajibannya dengan ekuitas, yang terdiri dari dua komponen yaitu modal pinjaman (hutang jangka panjang) dan modal sendiri (equity). Rasio Debt to Asset Ratio sebagai variabel independen (X2) menggambarkan perbandingan antara hutang dengan total aktiva. Semakin

tinggi rasio hutang suatu perusahaan mengidentifikasikan bahwa dengan struktur modal tersebut, resiko keuangan yang ditanggung para pemegang saham biasa semakin tinggi.

Return On Equity (ROE) sebagai variabel dependen (Y) merupakan suatu

pengukuran dari pendapatan yang tersedia bagi pemilik perusahaan atas modal yang mereka investasikan di dalam perusahaan. Semakin tinggi rasio ini akan semakin baik perusahaan.

2. Hipotesis Penelitian Debt To Asset Ratio (X2)

H1

Return On Equity

(Y)

Debt To Equity Ratio (X1)

H2

[image:30.595.106.500.115.240.2]Hipotesis merupakan jawaban sementara atas suatu rumusan masalah yang masih harus dibuktikan kebenarannya secara empiris. Berdasarkan perumusan masalah dan konseptual di atas, maka hipotesis dari penelitian ini adalah sebagai berikut :

H1 : Debt to Equity Ratio berpengaruh secara parsial terhadap Return on

Equity.

H2 : Debt to Asset Ratio berpengaruh secara parsial terhadap Return on Equity.

H3 : Debt to Equity Ratio dan Debt to Asset Ratio berpengaruh secara

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian menggunakan rancangan klausal, berguna untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Umar, 2003 :30).

B. Populasi dan Sampel

Populasi adalah sekelompok orang, kejadian atau segala sesuatu yang mempunyai karakteristik tertentu (Rochaety, et al 2007:63). Populasi yang digunakan dalam penelitian ini adalah 19 industri otomotif dan komponennya yang telah tercatat di Bursa Efek Indonesia antara tahun 2006 sampai dengan 2008, dimana perusahaan tersebut memiliki laporan keuangan yang lengkap dan dipublikasikan di dalam Indonesia Capital Market Directory (ICMD) 2008.

Sampel adalah sebagian dari unit populasi yang diperoleh melalui sampling tertentu (Rochaety, et al, 2007:64). Metode pengambilan sampel dilakukan berdasarkan teknik purposive sampling, yaitu teknik pengambilan sampel berdasarkan suatu kriteria tertentu dengan pertimbangan (judgement sampling) (Jogiyanto, 2004:79). Jumlah sampel yang diteliti dalam penelitian ini adalah 14 perusahaan.

Adapun yang menjadi kriteria dalam penentuan sampel adalah :

2. Perusahaan tersebut tidak didelisting pada tahun 2006-2008.

3. Perusahaaan tersebut memiliki laporan keuangan yang lengkap dan telah diaudit selama tahun 2006-2008.

4. Perusahaan tersebut memperoleh laba pada tahun 2006-2008.

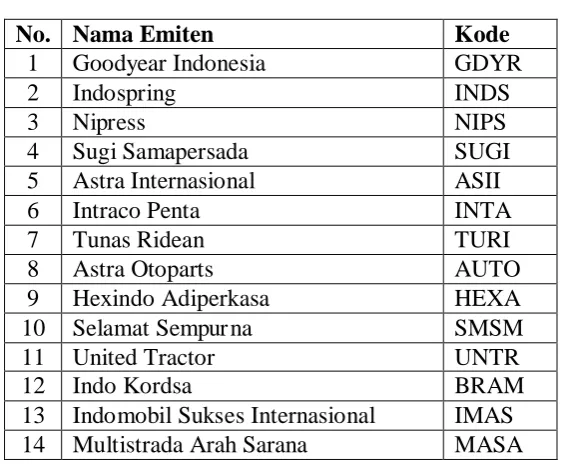

[image:33.595.171.453.311.544.2]Berdasarkan kriteria penentu di atas, terdapat 14 industri Otomotif dan komponennya yang akan dijadikan sampel yaitu:

Tabel 3.1

Daftar Sampel Emiten

No. Nama Emiten Kode

1 Goodyear Indonesia GDYR

2 Indospring INDS

3 Nipress NIPS

4 Sugi Samapersada SUGI

5 Astra Internasional ASII

6 Intraco Penta INTA

7 Tunas Ridean TURI

8 Astra Otoparts AUTO

9 Hexindo Adiperkasa HEXA

10 Selamat Sempur na SMSM

11 United Tractor UNTR

12 Indo Kordsa BRAM

13 Indomobil Sukses Internasional IMAS 14 Multistrada Arah Sarana MASA

C. Jenis dan Sumber Data

Dalam penelitian ini, peneliti menggunakan data kuantitatif, yaitu data yang berbentuk angka. Data ini merupakan data sekunder yaitu data penelitian yang diperoleh secara tidak langsung melalui media perantara (Indriantoro dan Supomo, 2002:147). Data sekunder dalam penelitian ini diperoleh dari website Bursa Efek Indonesia yaitu www.idx.co.id dan data dari ICMD (Indonesia Capital

19 industri otomotif (section) selama periode waktu 3 tahun (series) yaitu tahun 2006 sampai dengan tahun 2008.

C. Metode Pengumpulan Data

Teknik pengumpulan data dilakukan melalui penelusuran dengan komputer yaitu teknik pengumpulan data-data atas kejadian historis yang tertulis dalam dokumen atau berupa arsip data dengan format elektronik. Data yang dikumpul adalah data yang berkenaan dengan objek yang diteliti yang diperoleh dari

Indonesian Stock Exchange (IDX). Peneliti juga melakukan penelitian

kepustakaan dengan cara pengkajian dan pendalaman literatur-literatur, seperti buku, jurnal dan laporan penelitian yang berkaitan dengan masalah yang diteliti guna memperoleh dasar teoritis dan acuan untuk mengolah data yang diperoleh dari penelusuran internet.

D. Definisi Operasional dan Pengukuran Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah : 1. Variabel Independen

Variabel independen menurut Erlina dan Mulyani (2007:34) adalah “variabel yang dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan positif dan negatif bagi variabel dependen lainnya”. Variabel independen yang digunakan dalam penelitian ini adalah struktur modal.

modal sendiri (Debt to Equity Ratio) dan perbandingan antara hutang dengan total aktiva (Debt to Asset Ratio).

a. Debt to Equity Ratio (DER)

DER menunjukkan perbandingan antara hutang dan ekuitas. Rasio ini

menggambarkan bagaimana perusahaan mengatur komposisi antara hutang dengan ekuitas. Bila perusahaan mengatur kombinasi yang optimal antara pinjaman utang dan modal sendiri maka perusahaan dapat memaksimalkan nilai perusahaan.

Secara sistematis diformulasikan sebagai berikut : Total Debt

Debt To Equity Ratio =

Total Equity

b. Debt to Asset Ratio (DAR)

Menurut Horne (2005 :210), DAR menekankan pada peran penting pendanaan hutang bagi perusahaan dengan menunjukkan persentase aktiva perusahaan yang didukung oleh pendanaan. DAR menunjukkan banyaknya hutang digunakan perusahaan untuk membiayai seluruh aktiva yang dimilikinya. Semakin tinggi rasio DAR, risiko keuangan juga semakin tinggi.

Total Debt

Debt To Asset Ratio =

Total Asset

2. Variabel Dependen

rentabilitas modal sendiri yang dihitung dengan melakukan perbandingan antara laba bersih setalah pajak dan bunga dengan modal sendiri.

Earning After Tax

ROE =

Total Equity

E. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan SPSS. Sebelum melakukan pengujian hipotesis, terlebih dahulu peneliti melakukan uji asumsi klasik. Pengujian asumsi klasik yang dilakukan terdiri dari uji normalitas, uji multikolinearitas, uji heterokedastisitas, dan uji autokolerasi.

Untuk pengujian hipotesis dilakukan analisis regresi. Kemudian dilakukan proses pengujian analisis F dan pengujian analisi t untuk mengetahui apakah variabel independen berpengaruh secara parsial maupun simultan terhadap variabel dependen. Keseluruhan data yang telah terkumpul selanjutnya dianalisis untuk dapat memberikan jawaban dari masalah yang dibahas dalam penelitian ini. Dalam menganalisis data, peneliti menggunakan program SPSS versi 16.0. Adapun metode analisis data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Pengujian Asumsi Klasik

a. Uji Normalitas

Menurut Erlina (2008:102), ”tujuan uji normalitas adalah ingin mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Pengujian ini diperlukan karena untuk melakukan uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal”. Menurut Ghozali (2005:110), ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis statistik dan analisis grafik.

1. Analisis Statistik

Uji statistik yang digunakan untuk menguji normalitas residual adalah uji statistik Kolmogorov Smirnov (K-S). Pedoman pengambilan keputusan rentang data tersebut mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov dapat dilihat dari:

i. nilai sig. atau signifikan atau probabilitas <0,05, maka distribusi data adalah tidak normal,

ii. nilai sig. atau signifikan atau probabilitas > 0,05, maka distribusi data adalah normal (Ghozali:2005:115)

2. Analisis Grafik

histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya kolerasi diantara variabel independen. Jika terjadi korelasi, berarti terjadi masalah multikolinieritas. Model regresi yang baik seharusnya tidak terjadi kolerasi diantara variabel independen. Untuk melihat ada atau tidaknya multikolinearitas dalam model regresi dilihat dari nilai tolerance dan lawannya

Variance Inflation Factor (VIF). Batasan yang umum dipakai untuk menunjukkan

adaya multikolinearitas adalah nilai Tolerence < 0,10 atau VIF > 10 (Ghozali, 2005:91).

c. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam suatu model

regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan lainnya. Pengujian autokorelasi menggunakan uji Durbin-Watson (DW-test). Pengambilan keputusan ada tidaknya autokorelasi menurut Sunyoto (2009:91) adalah sebagai berikut :

d. Uji Heteroskedastisitas

Menurut Erlina (2008:106), “uji ini bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan lain.” Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Uji heteroskedastisitas dilakukan karena kebanyakan data

crosssection mengandung situasi heteroskedastisitas karena data ini menghimpun

data yang mewakili berbagai ukuran.

Untuk melihat ada tidaknya heteroskedastisitas dilakukan dengan mengamati Grafik scatterplot antara nilai prediksi variabel terikat dengan residualnya. Deteksi ada tidaknya heterokedastisitas dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot dengan dasar analisis:

1) jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas,

2) jika tidak ada pola yang jelas, seperti titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas. (Ghozali, 2005:105)

2. Pengujian Hipotesis

Langkah yang dilakukan setelah uji asumsi klasik adalah menganalisi data dengan metode analisis regresi berganda. Analisis ini digunakan untuk mengetahui bagaimana pengaruh variabel independen terhadap variabel dependen. Persamaannya adalah :

Y = a + b1X1 + b2X2 + e

Dimana :

a = Konstanta

b = Koefisien Regresi X1 = Debt to Equity Ratio

X2 = Debt to Asset Ratio

e = Error

Setelah persamaan regresi dibentuk, maka dilakukan pengujian hipotesis yang terdiri dari uji F dan uji t.

a. Uji F

Uji F digunakan untuk menguji pengaruh DER dan DAR secara simultan terhadap ROE. Uji ini dilakukan dengan ketentuan sebagai berikut :

Jika nilai F-hitung > F-tabel, maka Ha diterima, dan Jika nilai F-hitung < F-tabel, maka Ha ditolak.

b. Uji t

Uji t dilakukan untuk mengetahui signifikan tidaknya pengaruh masing-masing variabel bebas terhadap variabel terikat, atau dengan kata lain untuk menguji pengaruh variabel bebas terhadap variabel terikat, atau dengan kata lain untuk menguji pengaruh variabel independen dan variabel dependen secara parsial. H1 dan H2 diuji dengan menggunakan uji t (regresi linear sederhana). Dimana dalam hal ini adapun bentuk kriteria yang digunakan adalah sebagai berikut:

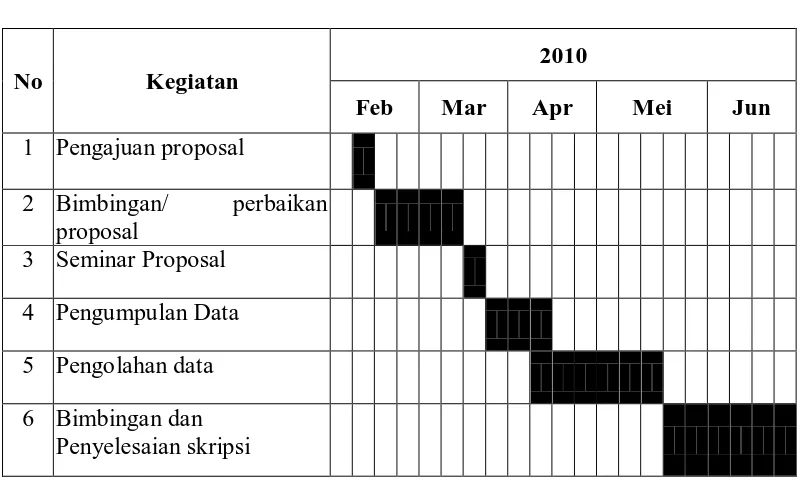

G.Jadwal Penelitian

[image:41.595.112.513.206.445.2]Perencanaan jadwal penelitian adalah sebagai berikut:

Tabel 3.2 Jadwal Penelitian

No Kegiatan

2010

Feb Mar Apr Mei Jun

1 Pengajuan proposal

2 Bimbingan/ perbaikan

proposal 3 Seminar Proposal

4 Pengumpulan Data

5 Pengolahan data

6 Bimbingan dan

BAB IV

HASIL DAN PEMBAHASAN

A. Data Penelitian

Objek penelitian ini adalah industri otomotif yang terdaftar di Bursa Efek Indonesia (BEI). Pemilihan sample menggunakan metode purposive sampling sehingga jumlah sampel penelitian sebanyak 14 perusahaan dari 19 industri otomotif yang terdaftar di Bursa Efek Indonesia.

B. Analisis Hasil Penelitian

1. Statistik Deskriptif

Statistik deskriptif ini memberikan gambaran mengenai nilai minimum, nilai maksimum, nilai rata-rata serta standar deviasi data yang digunakan dalam penelitian.

Tabel 4.1

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Variance

DER 42 .12 27.04 3.1540 5.60736 31.442

DAR 42 .11 .92 .5505 .21712 .047

ROE 42 .23 41.70 12.4557 10.03153 100.632

Valid N (listwise) 42

Sumber : Output SPSS, diolah Penulis, 2010

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa :

a) variabel debt to equity ratio (X1) memiliki sampel (N) sebanyak 42,

dan mean (nilai rata-rata) 3,1540. Standar Deviation (simpangan baku) variabel ini adalah 5,60736.

b) variabel debt to asset ratio (X2) memiliki sampel (N) sebanyak 42, dengan

nilai minimum (terkecil) 0,11, nilai maksimum (terbesar) 0,92 dan mean (nilai rata-rata) 0,5505. Standar Deviation (simpangan baku) variabel ini adalah 0,21712.

c) variabel rentabilitas modal sendiri (ROE) (Y) memiliki sampel (N) sebanyak 42, dengan nilai minimum (terkecil) 0.23, nilai maksimum (terbesar) 41,70 dan mean (nilai rata-rata) 12,4557. Standar Deviation (simpangan baku) variabel ini adalah 10,03153.

d) jumlah sampel yang ada sebanyak 42.

2. Pengujian Asumsi Klasik

Salah satu satu syarat yang menjadi dasar penggunaan model regresi berganda dengan metode estimasi Ordinary Least Square (OLS) adalah dipenuhinya semua asumsi klasik, agar hasil pengujian bersifat tidak bias dan efisien (Best Linear Unbiased Estimator). Pengujian asumsi klasik dalam penelitian ini dilakukan dengan bantuan program statistik. Menurut Ghozali (2005:123), asumsi klasik yang harus dipenuhi adalah:

• Berdistibusi normal.

• Non-Multikolinearitas, artinya antara variabel independen dalam

model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna.

• Non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi

• Non-Heterokedastisitas, artinya variance variabel independen dari

satu pengamatan ke pengamatan lain adalah konstan atau sama.

a. Uji Normalitas

Uji data statistik dengan model Kolmogorov-Smirnov dilakukan untuk mengetahui apakah data sudah terdistribusi secara normal atau tidak. Ghozali (2005:115), memberikan pedoman pengambilan keputusan rentang data mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov yang dapat dilihat dari:

a) nilai sig. atau signifikan atau probabilitas < 0,05, maka distribusi data adalah tidak normal,

b) nilai sig. atau signifikan atau probabilitas > 0,05, maka distribusi data adalah normal.

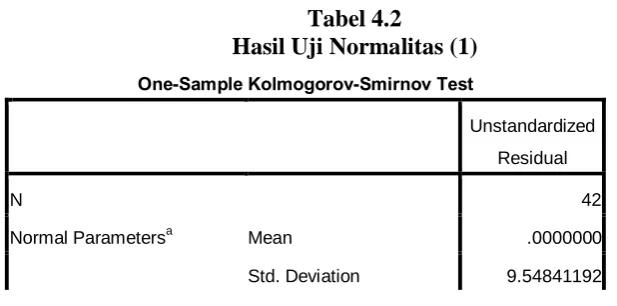

[image:44.595.143.452.595.748.2]Hasil uji normalitas dengan menggunakan model Kolmogorov-Smirnov adalah seperti yang ditampilkan berikut ini :

Tabel 4.2

Hasil Uji Normalitas (1)

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 42

Normal Parametersa Mean .0000000

Most Extreme Differences Absolute .085

Positive .085

Negative -.062

Kolmogorov-Smirnov Z .548

Asymp. Sig. (2-tailed) .925

a. Test distribution is Normal.

Sumber : Output SPSS, diolah Penulis, 2010

Berdasarkan hasil uji statistik dengan model Kolmogorov-Smirnov seperti yang terdapat dalam tabel 4.2 dapat disimpulkan bahwa data terdistribusi normal, hal ini dapat dilihat dari nilai Asymp.Sig.(2-tailed) Kolmogorov-Smirnov sebesar 0,925 yang lebih besar dari 0,05.

Gambar 4.1 Uji Normalitas data (2)

Sumber : Output SPSS, diolah Penulis, 2010

Grafik histogram di atas menunjukkan bahwa data telah terdistribusi secara normal. Hal ini dapat dilihat dari grafik histogram yang menunjukkan distribusi data mengikuti garis diagonal yang tidak menceng (skewness) kiri maupun menceng ke kanan. Hal ini juga didukung dengan hasil uji normalitas dengan menggunakan grafik p-plot yang ditampilkan pada Gambar 4.2.

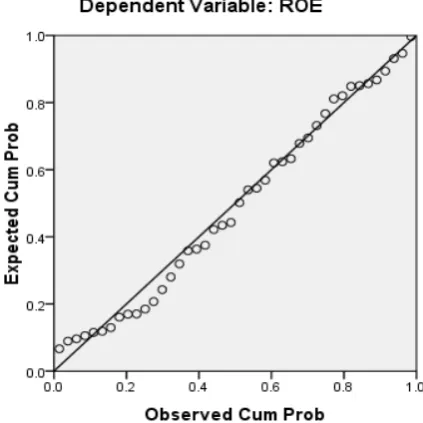

Gambar 4.2 Uji Normalitas data (3)

[image:46.595.209.421.488.700.2]Menurut Ghozali (2005:112), pendeteksian normalitas dapat dilakukan dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik, yaitu jika data (titik) menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, hal ini menunjukkan data yang telah terdistribusi normal. Gambar 4.2 menunjukkan bahwa data (titik) menyebar di sekitar dan mendekati garis diagonal. Hal ini sejalan dengan hasil pengujian dengan menggunakan histogram bahwa data telah terdistribusi normal. Karena secara keseluruhan data telah terdistribusi secara normal, maka dapat dilakukan pengujian asumsi klasik lainnya.

b. Uji Multikolinieritas

Untuk melihat ada atau tidaknya multikolinieritas dalam model regresi dapat

dilihat dari:

1) nilai tolerence dan lawannya, 2) Variance Inflatin Factor (VIF).

Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Tolerence mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi, nilai Tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF = 1/tolerence). Nilai cutoff yang umum dipakai untuk menunjukkan adanya mutikolineritas adalah nilai Tolerence < 0,10 atau sama dengan VIF > 10 (Ghozali, 2005:91).

Tabel 4.3

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

DER .567 1.763

DAR .567 1.763

a. Dependent Variable: ROE

Sumber : Output SPSS, diolah Penulis, 2010

Berdasarkan tabel 4.3 dapat disimpulkan bahwa penelitian ini bebas dari adanya multikolinieritas. Hal tersebut dapat dilihat dengan membandingkannya dengan nilai Tolerence atau VIF. Masing-masing variabel independen yang digunakan dalam penelitian ini memiliki nilai Tolerence yang lebih besar dari 0,10 yaitu 0,567. Jika dilihat dari VIFnya, bahwa masing-masing variabel bebas memiliki nilai VIF lebih kecil dari 10 yaitu sebesar 1,763. Dengan demikian dapat disimpulkan bahwa tidak terjadi gejala multikolinieritas dalam variabel bebasnya.

c. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Model regresi yang baik adalah yang bebas dari autokorelasi. Masalah autokorelasi umumnya terjadi pada regresi yang datanya time series. Ada beberapa cara yang dapat digunakan untuk mendeteksi masalah dalam autokorelasi diantaranya adalah dengan Uji Durbin Watson.

Pengambilan keputusan ada tidaknya autokorelasi menurut Sunyoto (2009:91) adalah sebagai berikut :

1) Angka D-W dibawah –2 berarti ada autokorelasi positif

3) Angka D-Wdi atas +2 berarti ada autokorelasi negatif.

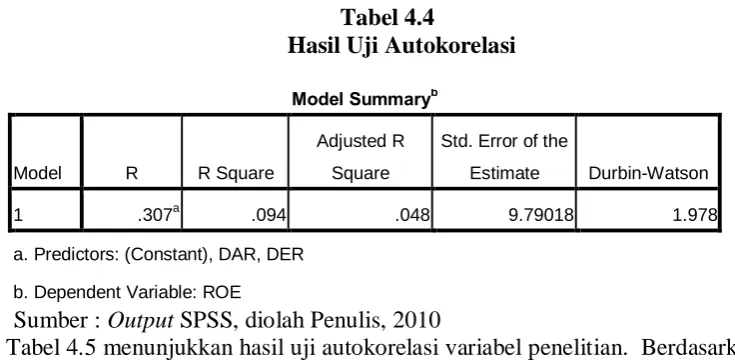

Tabel 4.4

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .307a .094 .048 9.79018 1.978

a. Predictors: (Constant), DAR, DER

b. Dependent Variable: ROE

Sumber : Output SPSS, diolah Penulis, 2010

Tabel 4.5 menunjukkan hasil uji autokorelasi variabel penelitian. Berdasarkan hasil pengujiannya dapat dilihat bahwa tidak terjadi autokorelasi antar kesalahan pengganggu antar periode. Hal tersebut dilihat dari nilai Durbin-Watson (D-W) sebesar 1,978. Angka D-W berada diantara -2 dan 2, yang mengartikan bahwa angka DW lebih besar dari -2 dan lebih kecil dari 2. Jadi dapat disimpulkan bahwa tidak ada autokorelasi positif maupun negatif.

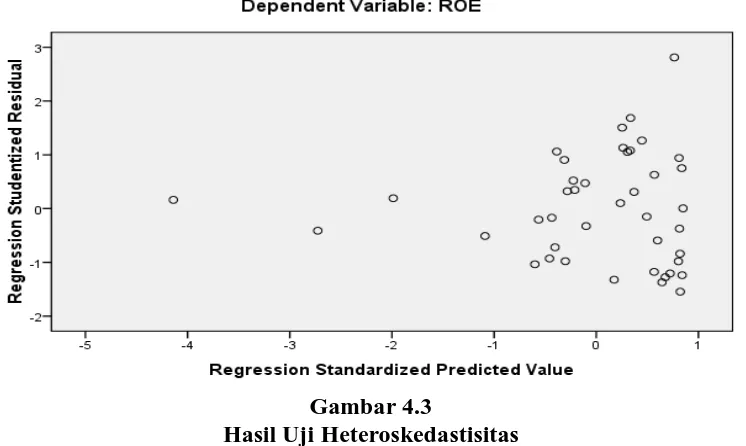

d. Uji Heteroskedastisitas

Cara mendeteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat grafik scatterplot yang dihasilkan dari pengolahan data menggunakan program SPSS. Dasar pengambilan keputusannya menurut Ghozali (2005:105) adalah sebagai berikut:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

[image:50.595.126.499.507.730.2]Berikut ini dilampirkan grafik scatterplot untuk menganalisis apakah terjadi gejala heteroskedastisitas atau tidak dengan cara mengamati penyebaran titik-titik pada grafik.

Gambar 4.3

Hasil Uji Heteroskedastisitas

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak dengan tidak adanya pola yang jelas serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal tersebut menunjukkan bahwa tidak terjadi heteroskedastisitas, sehingga model ini layak dipakai untuk memprediksi rentabilitas modal sendiri (ROE) perusahaan otomotif yang terdaftar di Bursa Efek Indonesia berdasarkan masukan variabel independen yaitu struktur modal (DAR dan DER).

3. Analisis Regresi

[image:51.595.115.509.596.722.2]Berdasarkan hasil uji asumsi klasik yang telah dilakukan di atas, dapat disimpulkan bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang Best Linear Unbiased Estimstor (BLUE) dan layak untuk dilakukan analisis statistik selanjutnya, yaitu melakukan pengujian hipotesis. Adapun hasil pengolahan data dengan analisis regresi dapat dilihat pada tabel dibawah ini:

Tabel 4.5 Hasil Analisis Regresi

Coefficientsa

Sumber : Output SPSS, diolah Penulis, 2010

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 7.804 4.727 1.651 .107

DER .728 .362 .407 2.011 .051 .567 1.763

DAR 12.623 9.350 .273 1.350 .185 .567 1.763

a. Dependent Variable:

Berdasarkan tabel 4.5 pada kolom Unstandardized Coefficients bagian B diperoleh model persamaan regresi linier berganda yaitu:

Y= 7,804 + 0,728 (X1) + 12,623 (X2) + e

dimana:

Y = Rentabilitas Modal Sendiri (ROE) X1 = Debt to Equity ratio (DER)

X2 = Debt to Asset ratio (DAR)

e = Tingkat kesalahan pengganggu

Penjelasan dari nilai a, b1, b2 dan b3 pada Unstandardized Coefficients tersebut

dapat dijelaskan dibawah ini.

• Nilai B Constant (a) = 7,804 = konstanta

Nilai konstanta ini menunjukkan bahwa apabila tidak ada nilai variabel bebas yaitu debt to equity ratio dan debt to asset ratio, maka perubahan nilai return

on equity yang dilihat dari nilai Y tetap sebesar 7,804.

• Nilai b1 = 0,728 = debt to equity ratio

Koefisisen regresi ini menunjukkan bahwa setiap kenaikan debt to equity ratio sebesar 1 satuan, maka perubahan return on equity yang terlihat dari nilai Y adalah sebesar 0,728 dengan asumsi variabel lain dianggap tetap.

• Nilai b2 = 12,623 = debt to asset ratio

Koefisisen regresi ini menunjukkan bahwa setiap kenaikan debt to asset ratio sebesar 1 satuan, maka perubahan return on equity yang terlihat dari nilai Y akan bertambah sebesar 12,623 dengan asumsi variabel lain dianggap tetap.

Dalam penelitian ini hipotesis diuji dengan menggunakan analisis regresi berganda. Berdasarkan hasil pengolahan data dengan program statistik, maka diperoleh hasil yang dapat dilihat pada tabel 4.6.

Sumber : Output SPSS, diolah Penulis, 2010

Pada tabel 4.6, dapat dilihat hasil analisa regresi secara keseluruhan. Menurut Situmorang (2008: 113), untuk memastikan tipe hubungan antar variabel dapat dilihat dari interpretasi berikut:

Nilai R sebesar 0,307 menunjukkan bahwa korelasi atau keeratan hubungan

return on equity dengan debt to equity ratio dan debt to asset ratio mempunyai

hubungan yang tidak erat yaitu sebesar 30,7%.

Nilai Adjusted R Square (Adj R2) sebesar 0,048 atau 4,8% mengindikasikan bahwa variasi dari kedua variabel independennya hanya mampu menjelaskan variasi variabel dependen sebesar 4,8% dan sisanya 95,2% (100% - 4,8%) dijelaskan oleh faktor-faktor lain. Pengujian hipotesis secara statistik dilakukan dengan menggunakan uji t dan uji F.

a. Uji t (t-test)

Tabel 4.6

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .307a .094 .048 9.79018 1.978

a. Predictors: (Constant), DAR, DER

Uji t dilakukan untuk mengetahui hubungan antara variabel-variabel independen terhadap variabel dependen secara parsial. Dalam uji t digunakan hipotesis seperti yang terlihat berikut ini.

H0: b1,b2,b3 = 0, artinya debt to equity ratio dan debt to asset ratio tidak

mempunyai pengaruh terhadap return on equity secara parsial pada industri otomotif yang terdaftar di Bursa Efek Indonesia.

Ha: b1,b2,b3 ≠ 0, artinya debt to equity ratio dan debt to asset ratio

mempunyai pengaruh terhadap return on equity secara parsial pada industri otomotif yang terdaftar di Bursa Efek Indonesia.

Kriteria untuk t hitung :

H0 diterima dan Ha ditolak jika t hitung <t tabel untuk α = 5%

[image:54.595.113.510.531.702.2]Ha diterima dan H0 ditolak jika t hitung > t tabel untuk α = 5

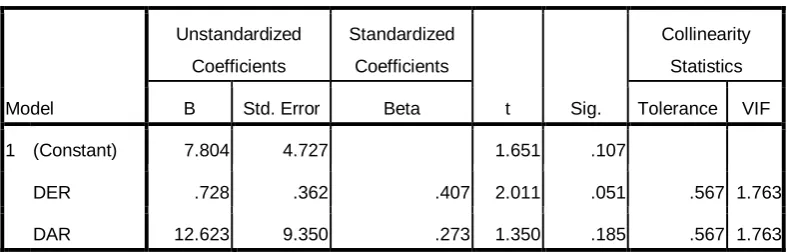

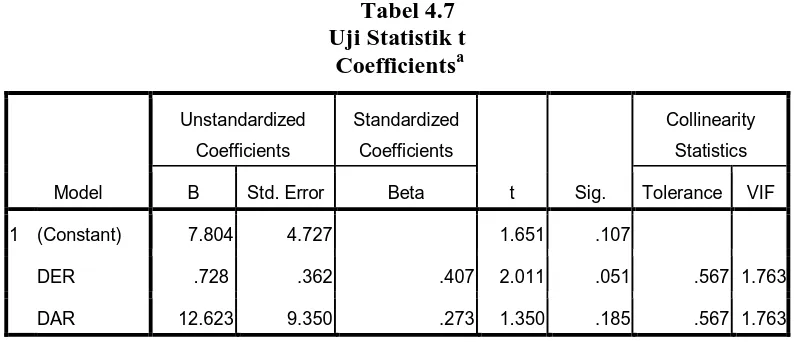

Tabel 4.7 Uji Statistik t Coefficientsa

Sumber : Output SPSS, diolah Penulis, 2010 Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 7.804 4.727 1.651 .107

DER .728 .362 .407 2.011 .051 .567 1.763

DAR 12.623 9.350 .273 1.350 .185 .567 1.763

a. Dependent Variable:

Tabel 4.7 menunjukkan hasil pengujian statistik t sehingga dapat menjelaskan pengaruh variabel independen secara parsial.

1) Pengaruh debt to equity ratio terhadap return on equity.

a) Nilai signifikansi sebesar 0,051 menunjukkan bahwa nilai Sig. untuk uji t individual (parsial) lebih besar dari 0,05. Hal ini sesuai dengan hasil pengujian statistik yang membandingkan antara t hitung dengan t tabel yaitu debt to equity ratio secara parsial tidak berpengaruh signifikan terhadap return on equity pada tingkat kepercayaan 95%.

b) Variabel debt to equity ratio memiliki t hitung 2,011 dengan nilai signifikansi 0,051. Dengan menggunakan rumus TINV pada program

Microsoft excel, diperoleh t tabel sebesar 2,018. Hal ini menunjukkan

bahwa t hitung sebesar 2,011 lebih kecil dari t tabel sebesar 2,021 sehingga Ha ditolak dan H0 diterima artinya, debt to equity ratio secara

parsial tidak berpengaruh signifikan terhadap return on equity pada industri otomotif yang terdaftar di Bursa Efek Indonesia .

2) Pengaruh debt to asset ratio terhadap return on equity.

a) Nilai signifikansi = 0,185 menunjukkan bahwa nilai Sig. untuk uji t individual (parsial) lebih besar dari 0,05. Hal ini sesuai dengan hasil pengujian statistik yang membandingkan antara t hitung dengan t tabel yaitu debt to asset ratio tidak mempunyai pengaruh terhadap return on

b) Variabel debt to asset ratio memiliki t hitung 1,350 dengan nilai signifikansi 0,185 lebih besar dari 0,05. Dengan menggunakan rumus TINV pada program Microsoft excel, diperoleh t tabel sebesar 2,021. Hal ini menunjukkan bahwa t hitung sebesar 1,350 lebih kecil dari t tabel sebesar 2,021 sehingga H0 diterima dan Ha ditolak dimana artinya, debt to asset ratio tidak mempunyai pengaruh terhadap return on equity secara

parsial pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

b. Uji F ( ANOVA)

Uji F ini dilakukan untuk melihat seberapa besar pengaruh variabel independen variabel terhadap variable dependen secara simultan. Dalam uji F digunakan hipotesis yang disebutkan dibawah ini.

H0: b1,b2,b3 = 0, artinya debt to equity ratio dan debt to asset ratio tidak

mempunyai pengaruh terhadap return on equity secara simultan pada industri otomotif yang terdaftar di Bursa Efek Indonesia. Ha: b1,b2,b3 ≠ 0, artinya debt to equity ratio dan debt to asset ratio mempunyai

pengaruh terhadap return on equity secara simultan pada industri otomotif yang terdaftar di Bursa Efek Indonesia.

Kriteria:

H0 diterima dan Ha ditolak jika F hitung < F tabel untuk α = 5%

Ha diterima dan H0 ditolak jika F hitung > F tabel untuk α = 5%

Tabel 4.8 Hasil Uji F

Hasil uji F yang ditampilkan dalam tabel 4.8 menunjukkan bahwa nilai F hitung adalah 2,023 dengan tingkat signifikansi 0,146 yang lebih besar dari 0,05. Dengan menggunakan rumus FINV pada program microsoft excel maka diperoleh nilai F tabel sebesar 3,238. Hal tersebut menunjukkan bahwa F hitung sebesar 2,023 lebih kecil dari F tabel sebesar 3,238 sehingga Ho diterima dan Ha ditolak, artinya variabel bebas yaitu debt to equity ratio dan debt to asset ratio secara simultan tidak berpengaruh terhadap rentabilitas modal sendiri pada industri otomotif yang terdaftar di Bursa Efek Indonesia.

5. Pembahasan Hasil Penelitian

Dari hasil pengujian secara parsial dapat diketahui bahwa debt to equity ratio tidak mempunyai pengaruh terhadap rentabilitas modal sendiri pada tingkat kepercayaan 95%. Hal ini ditunjukkan oleh nilai t hitung sebesar 2,011 yang lebih kecil dari t tabel sebesar 2,021. Hasil pengujian menunjukkan bahwa hasil penelitian ini tidak sejalan dengan hasil penelitian terdahulu yang dilakukan Herawati (2007) yang menunjukkan bahwa DER berpengaruh positif terhadap rentabilitas modal sendiri dan Anggraeni (2005) yang menunjukkan bahwa struktur modal memiliki pengaruh signifikan terhadap ROE. Perbedaan ini kemungkinan disebabkan oleh perbedaan sampel yang digunakan dan tahun data

Model Sum of Squares df Mean Square F Sig.

1 Regression 387.835 2 193.918 2.023 .146a

Residual 3738.059 39 95.848

Total 4125.894 41

a. Predictors: (Constant), DAR, DER

penelitian. Dari hasil pengujian secara parsial dapat diketahui bahwa debt to asset ratio tidak mempunyai pengaruh terhadap rebtabilitas modal sendiri pada tingkat kepercayaan 95%. Hal ini ditunjukkan oleh nilai t hitung sebesar 1,350 yang lebih kecil dari t tabel sebesar 2,018. Dari hasil pengujian secara simultan, dapat disimpulkan bahwa debt to equity ratio (DER) dan debt to asset ratio (DAR) tidak berpengaruh signifikan terhadap rentabilitas modal sendiri (ROE), yang ditunjukkan dengan nilai F hitung < F tabel dan nilai signifikansi 0,146 > 0,05. Nilai Adjusted R Square sebesar 0,048 atau 4,8% mengindikasikan bahwa variasi dari rentabilitas modal sendiri dapat dijelaskan oleh variasi debt to equity ratio dan debt to asset ratio hanya sebesar 4,8% dan sisanya 95,2% (100% - 4,8%) dijelaskan oleh faktor-faktor lain yang tidak dimasukkan dalam penelitian. Dengan demikian berarti kemampuan variabel independen dalam memprediksi variabel depanden sangat rendah. Debt to equity ratio memiliki koefisien regresi bertanda positif bernilai 0,728. Hal ini mengandung arti bahwa apabila nilai koefisien regresi variabel lainnya tetap (tidak berubah) maka perubahan variabel 1 debt to equity ratio akan menaikkan return on equity sebesar 0,728. Debt to asset ratio juga memiliki koefisien regresi yang positif bernilai 12,623. Hal ini mengandung arti bahwa apabila nilai koefisien regresi variabel lainnya tetap (tidak berubah) maka perubahan variabel 1 debt to asset ratio akan menaikkan return on equity sebesar 12,623.

BAB V

A. Kesimpulan

Penelitian ini menguji apakah debt to equity ratio dan debt to asset ratio berpengaruh terhadap rentabilitas modal sendiri pada industri otomotif yang terdaftar di Bursa Efek Indonesia. Penelitian ini menggunakan sampel 14 emiten yang listing selama periode 2006-2008.

Berdasarkan hasil penelitian pada bab sebelumnya, kesimpulan yang dapat diambil dari penelitian ini adalah sebagai berikut:

1. Debt to equity ratio secara parsial tidak memiliki pengaruh terhadap

rentabilitas modal sendiri pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia pada tingkat kepercayaan 95%.

2. Debt to asset ratio secara parsial tidak memiliki pengaruh terhadap

rentabilitas modal sendiri secara parsial pada industri otomotif yang terdaftar di Bursa Efek Indonesia pada tingkat kepercayaan 95%.

3. Debt to equity ratio dan debt to asset ratio secara simultan tidak memiliki

pengaruh terhadap rentabilitas modal sendiri pada industri otomotif yang terdaftar di Bursa Efek Indonesia pada tingkat kepercayaan 95%.

B. Keterbatasan Penelitian

1. Jumlah sampel yang digunakan dalam penelitian ini hanya menganalisis perusahaan-perusahaan yang bergerak dalam industri otomotif yang terdaftar di Bursa Efek Indonesia dengan jumlah sampel yang listing sebanyak 14 emiten,

2. Penelitian ini hanya menggunakan debt to equity ratio dan debt to asset

ratio dalam mengukur pengaruh variabel terhadap rentabilitas modal

sendiri .

C. Saran

Beberapa saran yang dapat dikemukakan penulis berkaitan dengan hasil penelitian ini antara lain :

1. Bagi manajemen perusahaan agar tetap memperhatikan debt to equity ratio dan debt to asset ratio dalam melaksanakan kegiatan operasionalnya karena variabel ini akan mempengaruhi besarnya return on equity.

2. Bagi peneliti lain agar menggunakan populasi yang lebih luas dan sampel yang lebih banyak serta periode pengamatan yang lebih lama sehingga hasil yang diperoleh lebih akurat.

DAFTAR PUSTAKA

Anggraeni, Dian, 2005. “Pengaruh Struktur Modal terhadap Tingkat

Pengembalian Ekuitas (ROE) pada Perusahaan yang Terdaftar di BEJ” ,

Skripsi, Universitas Islam Indonesia, Yogyakarta.

Brigham, Eugene F, dan Joel F. Houston, 2001. Manajemen Keuangan, Edisi kedelapan, Erlangga, Jakarta.

Erlina, 2008. Metodologi Penelitian Bisnis : Untuk Akuntansi dan Manajemen, Edisi Kedua, Cetakan Pertama, USU Press, Medan.

Erlina dan Sri Mulyani, 2007. Metodologi Penelitaian Bisnis : Untuk Akuntansi

dan Manajemen, Edisi Pertama, USU Press, Medan.

Fitrianto, Dwi, 2006. “Pengaruh struktrur modal terhadap rentabilitas modal

sendiri pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia” , Skripsi, Universitas Muhammadiyah, Surakarta.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi ketiga, Badan Penerbit Universitas Diponegoro, Semarang.

Harahap, Sofyan Safri, 2004. Analisis Kritis Atas Laporan Keuangan, Raja Grafindo Persada, Jakarta.

Herawati, Lisda, “Pengaruh Debt To Equty Ratio Terhadap Rentabilitas Modal

Sendiri Pada PT Inti Bandung”, Skripsi, Universitas Pendidikan

Indonesia, Bandung.

Husnan, Suad, 1996. Manajemen Keuangan Teori dan Penerapan Keputusan

Jangka Panjang, Edisi 4, BPFE, Yogyakarta.

Horne, James C. Van, John M. Wachowicz. 2005. Prisip-prinsip Manajemen

Keuangan, Alih Bahasa : Sudarmoko, Edisi 12, Buku Satu, Penerbit

Salemba Empat, Jakarta.

Indiantoro, Supomo, 2002. Metode Penelitian Bisnis untuk Akuntansi dan

Manajemen, Edisi Pertama, BPFE – Yogyakarta, Yogyakarta.

Jurusan Akuntansi Fakultas Ekonomi Universitas Sumetera Utara, 2004. Buku

Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi Jurusan Akuntansi, Fakultas Ekonomi Universitas Sumatera Utara,

Medan.

Myers, Stewart C, 1984. “The Capital Structure Puzzle”, Journal of Finance, V.33, July : 573-592

Riyanto, Bambang, 2001. Dasar-Dasar Pembelajaan Perusahaan, Edisi keempat, Cetakan ketujuh, BPFE, Yogyakarta.

Rochaety,Ety,Ratih Tresnati,dan Abdul Madjid Latief,2007.Metodologi Penelitian

Bisnis:Dengan Aplikasi SPSS. Edisi Pertama, Penerbit Mitra Wacana

Media,Jakarta.

Sugiyono, 1999. Metode Penelitian Bisnis, CV Alfabeta, Bandung.

Sunyoto, Danang, 2009. Analisis Regresi dan Uji Hipotesis, Edisi Pertama, Media Pressindo, Yogyakarta. CV Alfabeta, Bandung.

Umar, Husein, 2003. Riset Akuntansi, PT Gramedia Pustaka Utama, Jakarta. Warsono, 2003. Manajemen Keuangan Perusahaan, Edisi Ketiga, Bayumedia

Publishing, Malang.

Weston, Fred, J, dan Thomas E Copeland, 1997. Manajemen Keuangan Jilid 2, Binarupa Aksara, Jakarta.

Lampiran i

Rasio Keuangan Emiten

NO KODE

TOTAL HUTANG (dalam jutaan rupiah)

TOTAL EKUITAS

(dalam jutaan rupiah) DEBT EQUITY RATIO

2006 2007 2008 2006 2007 2008 2006 2007 2008

1 GDYR 173618 280137 725601 281233 299524 296728 0.62 0.94 2.45

2 INDS 421649 520430 809432 68835 78723 108675 6.13 6.61 7.45

3 NIPS 131294 198947 201690 88934 91299 123318 1.48 2.18 1.64

4 SUGI 11980 13995 4654 38298 41988 39539 0.31 0.33 0.12

5 ASII 31498444 31512000 40163000 22375766 29963000 33080000 1.41 1.17 1.21

6 INTA 521270 558138 808595 310576 305680 328623 1.68 1.83 2.46

7 TURI 2183994 2488969 2558698 673853 856276 1024630 3.24 2.91 2.5

8 AUTO 1066929 1094734 1190886 1864461 2261414 2652969 0.57 0.48 0.45

9 HEXA 858555 1003049 1226286 345549 374815 612660 2.48 2.68 2

10 SMSM 239648 316557 324209 451062 482204 546222 0.53 0.66 0.63

11 UNTR 6606651 7216432 11644916 4594437 5733335 11131607 1.44 1.26 1.05

12 BRAM 507215 462352 480181 833625 894006 998025 0.61 0.52 0.48

13 IMAS 4018950 4505912 5098497 192315 166643 286813 20.9 27.04 17.78

Lampiran ii

Rasio Keuangan Emiten

NO KODE

TOTAL HUTANG (dalam jutaan rupiah)

TOTAL ASET

(dalam jutaan rupiah) DEBT TO ASSET RATIO

2006 2007 2008 2006 2007 2008 2006 2007 2008

1 GDYR 173618 280137 725601 457851 579661 1022330 0.38 0.48 0.71

2 INDS 421649 520430 809432 490604 599273 918228 0.86 0.87 0.88

3 NIPS 131294 198947 201690 220228 290246 325008 0.60 0.69 0.62

4 SUGI 11980 13995 4654 50328 56034 44193 0.24 0.25 0.11

5 ASII 31498444 31512000 40163000 57929290 63520000 80740000 0.54 0.50 0.50

6 INTA 521270 558138 808595 831846 863818 1137218 0.63 0.65 0.71

7 TURI 2183994 2488969 2558698 2857847 3345245 3583328 0.76 0.74 0.71

8 AUTO 1066929 1094734 1190886 3028160 3454254 3981316 0.35 0.32 0.30

9 HEXA 858555 1003049 1226286 1204104 1377864 1838946 0.71 0.73 0.67

10 SMSM 239648 316557 324209 716686 830050 929753 0.33 0.38 0.35

11 UNTR 6606651 7216432 11644916 11247846 13002619 22847721 0.59 0.55 0.51

12 BRAM 507215 462352 480181 1528904 1554863 1672766 0.33 0.30 0.29

13 IMAS 4018950 4505912 5098497 4418690 4907500 5578514 0.91 0.92 0.91

Lampiran iii Rasio Keuangan Emiten

NO KODE

LABA SETELAH PAJAK (dalam jutaan rupiah)

TOTAL EKUITAS

(dalam jutaan rupiah) RETURN ON EQUITY

2006 2007 2008 2006 2007 2008 2006 2007 2008

1 GDYR 25397 42399 812 281233 299524 296728 9.03 14.16 0.27

2 INDS 2172 9888 31827 68835 78723 108675 3.15 12.56 29.29

3 NIPS 7650 5085 1551 88934 91299 123318 8.60 5.57 1.26

4 SUGI 344 3690 1783 38298 41988 39539 0.90 8.79 4.51

5 ASII 3712097 6519000 9191000 22375766 29963000 33080000 16.59 24.18 27.78

6 INTA 7066 9514 22944 310576 305680 328623 2.28 3.11 6.98

7 TURI 22211 189816 245079 673853 856276 1024630 3.30 22.17 23.92

8 AUTO 282058 454907 566025 1864461 2261414 2652969 15.13 20.12 21.34

9 HEXA 39428 56623 255485 345549 374815 612660 11.41 15.11 41.70

10 SMSM 66175 80325 91472 451062 482204 546222 14.67 16.66 16.75

11 UNTR 930372 1493037 2660742 4594437 5733335 11131607 20.25 26.04 23.90

12 BRAM 18314 39149 94776 833625 894006 998025 2.20 4.38 9.50

13 IMAS 1248 1382 23047 192315 166643 286813 0.65 0.83 8.04