SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan Oleh : WENNY ADITYA P.

0613010066/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

ANALISIS STRUKTUR MODAL PADA PERUSAHAAN

FOOD AND BEVERAGE YANG GO PUBLIK

DI BURSA EFEK INDONESIA

Oleh :

WENNY ADITYA P.

ABSTRAK

Struktur modal adalah pembelanjaan permanen dimana mencerminkan pula perimbangan antara hutang jangka panjang dengan modal sendiri, maka seorang manajer keuangan dalam menentukan sumber modal yang akan digunakan oleh perusahaan harus mempertimbangan biaya yang timbul dari sumber modal yang digunakan. Berdasarkan data perusahaan food and beverage menunjukkan bahwa perusahaan paling kecil belum tentu struktur modalnya juga paling kecil. Tujuan dari penelitian ini untuk menguji Tangibility of Assets, Profitability dan Firm Size mempunyai pengaruh yang signifikan terhadap struktur modal pada perusahaan Food and Beverage yang go publik di Bursa Efek Indonesia.

Penelitian ini terdiri dari tiga variabel bebas dan satu variabel terikat yaitu Tangibility of Assets, Profitability, Firm Size dan struktur modal. Perusahaan food and beverage yang diteliti sebanyak enam perusahaan periode 2005-2009 yaitu PT. Indofood Sukses Makmur, Tbk; PT. SMART, Tbk; PT. Mayora Indah, Tbk; PT. Ultra Jaya Milk, Tbk; PT. Prasidha Aneka Niaga, Tbk dan PT. Multi Bintang Indonesia, Tbk.

Berdasarkan analisis regresi linier berganda secara parsial Tangibility of Assets berpengaruh negatif terhadap struktur modal, secara parsial profitability berpengaruh negatif terhadap struktur modal, sedangkan secara parsial firm size tidak berpengaruh terhadap struktur modal.

Keywords : Tangibility of Assets, Profitability, Firm Size, Struktur Modal

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Untuk dapat menjalankan usaha, setiap perusahaan membutuhkan dana, dana diperoleh dari pemilik perusahaan maupun dari hutang. Dana yang diterima oleh perusahaan digunakan untuk membeli aktiva tetap dalam memproduksi barang dan jasa, membeli bahan-bahan untuk kepentingan produksi dan penjualan, menerbitkan piutang dagang, mengadakan persediaan kas dan membeli surat berharga yang sering disebut efek atau sekuritas baik untuk kepentingan transaksi maupun untuk menjaga likuiditas perusahaan.

Keputusan pendanaan berhubungan dengan persoalan bagaimana kebutuhan dana untuk keperluan investasi tersebut dipenuhi, berasal dari sumber mana termasuk berapa jumlahnya. Beragam alternatif sumber dana tersedia, yang masing-masing memiliki ciri khas tertentu baik menyangkut beban maupun resiko serta persyaratan lain yang diminta para pemodal.

Berdasarkan pertimbangan inilah, maka menjadi tugas pengambil keputusan agar merumuskan kombinasi pembelanjaan terbaik atau kombinasi modal yang lebih memberikan keuntungan bagi perusahaan. Lingkup aktivitas pembelanjaan itu berkenaan dengan transformasi data finansial perusahaan ke dalam suatu bentuk yang dapat digunakan untuk memonitor keadaan ruang perusahaan, perencanaan kebutuhan modal pada

masa yang akan datang, menilai kemungkinan peningkatan produktivitas dan penentuan bentuk atau jenis-jenis modal yang akan ditarik.

Pada prinsipnya, setiap perusahaan membutuhkan dana. Pemenuhan dana tersebut dapat berasal dari sumber intern perusahaan ataupun sumber ekstern perusahaan. Namun pada umumnya perusahaan cenderung untuk menggunakan modal sendiri sebagai modal permanen, sedang modal asing hanya digunakan sebagai pelengkap saja apabila dana yang dibutuhkan kurang mencukupi. Penggunaan modal sendiri akan menjadi tanggungan terhadap keseluruhan resiko perusahaan dan merupakan jaminan bagi para kreditur. Sedangkan modal asing adalah modal yang berasal dari kreditur dan merupakan hutang bagi perusahaan yang bersangkutan. Oleh karena itu diperlukan adanya kebijaksanaan dalam menentukan apakah kebutuhan dana perusahaan akan dibelanjai oleh modal sendiri atau dengan modal asing (Sjafi’i dan Akbar, 2010: 70).

Perusahaan harus mengetahui dahulu biaya yang dibutuhkan untuk memperoleh dana tersebut, dengan demikian, dalam pertimbangan kebijakan stuktur modal ada satu permasalahan yang sering timbul yakni seberapa besar modal sendiri dan seberapa besar modal pinjaman yang harus digunakan oleh perusahaan, masalah yang dihadapi Perusahaan Food and Beverages adalah tingginya stuktur modal yang ditandai dengan besarnya hutang jangka panjang dibanding modal sendiri.

Profitability, dan Size of The Firm, yang digunakan pada penelitian kali ini

hanya terdiri dari tiga faktor yang berpengaruh terhadap struktur modal. Adapun faktor tersebut adalah Tangibility (jaminan), Profitability (keuntungan) dan Firm Size (ukuran perusahaan). Menurut Asymmetric

Information Theory (Linda H. Chen, Robert Lensink and Elmer Sterken,

1998: 14), struktur aktiva suatu perusahaan mempunyai dampak langsung pada struktur modal karena Tangibility of Assets suatu perusahaan merupakan jaminan ketika perusahaan meminjam uang ke kreditur untuk meningkatkan hutangnya.

Penelitian ini mengambil sampel Perusahaan Food and Beverages yang Go Publik Di Bursa Efek Indonesia, karena terdapat suatu permasalahan terhadap tingginya tingkat hutang yang dimiliki oleh Perusahaan Food and Beverages yang Go Publik di Bursa Efek Indonesia, hal ini mencerminkan bahwa ketergantungan para perusahaan Foon and Beverages di Indonesia terhadap pihak luar sangatlah besar, jika keadaan ini terus bertahan dan tidak segera dibenahi maka akan membahayakan bagi kelangsungan hidup perusahaan tersebut, dengan adanya tingginya tingkat hutang yang dimiliki oleh perusahaan, maka akan menyebabkan struktur modal yang dimiliki oleh perusahaan tersebut semakin tinggi, sehingga akan membuat menurunnya nilai perusahaan dimata para investor.

modal yang akan digunakan oleh perusahaan harus mempertimbangkan biaya yang timbul dari sumber modal yang digunakan (Bambang Riyanto, 2001: 22).

Tabel 1 : Rata-rata Persentase Struktur Modal Perusahaan Food and Beverages Dari Tahun 2005-2009

No Nama Perusahaan Asset

Makmur,Tbk 28.080.652 7.934.979 7.004.075 113,3

2 PT. Smart, Tbk 7.641.768 2.128.716 3.489.023 61,01

Sumber : Data Laporan Keuangan Bursa Efek Indonesia

Besar kecilnya struktur modal dipengaruhi oleh hutang dan modal sendiri, besarnya struktur modal yang telah diuraikan pada permasalahan diatas dikarenakan perusahaan lebih mengutamakan hutang ketimbang modal sendiri, sedangkan kecilnya struktur modal suatu perusahaan disebabkan perusahaan cenderung lebih memilih menggunakan modal sendiri untuk pemenuhan kebutuhan dana ketimbang menggunakan hutang.

Zonenschain (1997: 8) Perusahaan yang mempunyai aset yang besar dan dapat dijadikan sebagai jaminan (Collateral) mempunyai kemungkinan keberhasilan yang cukup besar dalam mendapatkan pinjaman dengan syarat yang menguntungkan daripada perusahaan lain yang mempunyai Tangible of Assets atau Collateral Value of Assets yang lebih kecil, oleh sebab itu

Berdasarkan ketidakkonsistenan data dan fenomena di atas, maka dilakukan penelitian dengan judul “ Analisis Struktur Modal Pada Perusahaan Food and Beverage Yang Go Publik Di Bursa Efek Indonesia “.

1.2. Perumusan Masalah

Apakah Tangibility of Assets, Profitability dan Firm Size mempunyai pengaruh yang signifikan terhadap struktur modal pada perusahaan Food and Beverages yang go publik di Bursa Efek Indonesia.

1.3. Tujuan Penelitian

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi : a. Bagi Perusahaan

Digunakan sebagai informasi atau masukan dalam pengambilan keputusan tentang struktur modal yang optimal dan dapat meningkatkan rentabilitas modal sendiri.

b. Bagi Peneliti

Untuk menerapkan ilmu yang diperoleh dari bangku perkuliahan ke dalam masalah praktis.

c. Bagi Universitas

BAB II

TELAAH TEORI

2.1. Hasil Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan dan mempunyai hubungan dengan struktur modal adalah :

a. Penelitian Fitri Santi (2002) yang berjudul ”Determination of Indonesia Firms Capital Structure: Panel Data Analisis”

Permasalahan:

1. Apakah Tangibility, Growth Opportunity, Size of The Firm, dan Profitability berpengaruh signifikan terhadap struktur modal.

2. Apakah terdapat pengaruh yang berbeda pada saat periode krisis ekonomi dan periode sebelum terjadi krisis ekonomi.

3. Apakah klasifikasi industri mempunyai dampak yang signifikan terhadap Leverage perusahaan.

Perusahaan-perusahaan yang diteliti terdiri dari 87 perusahaan yang terdaftar di Bursa Efek Jakarta, dimana diklasifikasikan menjadi industri pertanian, industri kimia, industri lain-lain, industri barang konsumen, industri transportasi, industri retail.

1. Tangibility dan Size Firm’s berhubungan positif terhadap semua tipe Ratio Book and Market Value, Growth Opportunity berhubungan

negatif terhadap semuanya kecuali untuk Short Term Debt Ratio in Book Value berhubungan positif, Profitability berhubungan negatif

terhadap semua tipe Ratio Book and Market Value of Long Term Debt Ratio.

2. Koefisien dummy yang mewakilkan keadaan saat krisis ekonomi berhubungan positif terhadap semua tipe Ratio Book and Market Value kecuali untuk Book and Market Value of Long Term Debt

Ratio berhubungan negatif.

Kesimpulan dari penelitian tersebut adalah bahwa perusahaan di Indonesia menggunakan lebih banyak pinjaman untuk struktur modalnya pada saat krisis ekonomi berupa pinjaman jangka pendek.

b. Penelitian Raghuram G. Rajan dan Luigi Zingales (1994) yang berjudul ”What Do We Know About Capital Structure? Some Evidance From

International Data”. Penelitian ini bertujuan untuk membuktikan

pemilihan struktur modal di negara lain berdasarkan pada faktor-faktor yang sama dengan yang mempengaruhi struktur modal pada perusahaan-perusahaan di Amerika Serikat. Negara-negara yang diteliti adalah negara-negara G-7 (Amerika Serikat, Jepang, Jerman, Prancis, Italia, Inggris dan Kanada).

Faktor-faktor yang mempengaruhi struktur modal yang digunakan dalam penelitian ini adalah Tangibility of Assets, The Market to Book Ratio, Firm Size dan Profitability. Di Amerika Serikat,

Tangibility of Assets dan Firm Size mempunyai hubungan positif

Untuk negara-negara lain, Tangibility of Assets berkorelasi positif untuk semua negara, The Market to Book Ratio berkorelasi negatif untuk semua negara kecuali Italia, Firm Size berkorelasi positif untuk semua negara, kecuali di Jerman yang berkorelasi negatif, dan Profitability berkorelasi negatif di semua negara kecuali di Jerman.

Kesimpulan dari penelitian ini adalah secara keseluruhan struktur modal di antara negara-negara G-7 hampir sama, dan faktor-faktor yang mempengaruhi struktur modal di Amerika Serikat juga berpengaruh terhadap struktur modal di negara-negara G-7 yang lain.

c. Penelitian Ike Tri Anggraini (2007) yang meneliti tentang Faktor-Faktor Yang Mempengaruhi Struktur Modal Perusahaan Foods and Beverages Di Bursa Efek Jakarta: Periode Tahun 2001 - 2004.

Permasalahan:

1. Apakah struktur modal perusahaan foods and beverages periiode tahun 2001 – 2004 dipengaruhi oleh faktor-faktor antara lain : struktur aktiva (tangible assets), Ukuran perusahaan (size), Operating leverage, Profitabilitas, Likuiditas, dan Pertumbuhan

penjualan (growth sales).

Kesimpulan dari penelitian tersebut sebagai variabel independennya adalah tangible asset (TA), firm size (Size), operating leverage (DOL), profitabilitas (NPM), likuiditas (CR), growth sales

terhadap struktur modal. Sedangkan firm size dan growth sales berpengaruh positif terhadap struktur modal.

d. Penelitian Anisa’u Sa’diyah (2007) yang meneliti tentang pengaruh Assets Tangibility, Size, Growth, Profitability, dan Earning Volatility

Terhadap Leverage Pada Perusahaan Manufaktur di Bursa Efek Jakarta: Dengan Pengujian Pecking Order Theory Atau Static trade Off.

Permasalahan :

1. Apakah perubahan Leverage disebabkan oleh perubahan berbagai faktor penentu keputusan struktur modal perusahaan.

2. Apakah perusahaan manufaktur di Indonesia lebih cenderung mengikuti Static Trade Off atau Pecking Order Theory dalam menetapkan keputusan pendanaan perusahaan.

Faktor– faktor yang mepengaruhi struktur modal yang digunakan dalam penelitian ini yaitu: Assets Tangibility (Aktiva Tetap), Size (Ukuran Perusahaan), Growth (Pertumbuhan), Profitability

(Profitabilitas), dan Earning Volatility (Volatilitas Pendapatan). Dalam penelitian ini, Assets Tangibility, Size, Growth, Profitability, dan Earning Volatility mepunyai pengaruh yang negatif terhadap Leverage.

dan mendukung hipotesis POT dalam penentuan keputusan pendanaan untuk perusahaan manufaktur di Bursa Efek Jakarta.

e. Penelitian Dendy Aria Kusuma (2005) yang meneliti tentang pengaruh Tangibility of Assets dan Profitability terhadap struktur modal pada PT.

Boma Bisma Indra di Surabaya. Permasalahan :

1. Apakah Tangibility of Assets dan Profitability mempunyai pengaruh yang signifikan terhadap struktur modal PT. Boma Bisma Indra di Surabaya.

2. Dari kedua faktor di atas yaitu Tangibility of Assets dan Profitbility manakah yang berpengaruh paling dominan terhadap struktur modal PT. Boma Bisma Indra di Surabaya.

Kesimpulan dari penelitian tersebut adalah bahwa Tangibility of Assets dan Profitability mempengaruhi secara signifikan struktur modal

PT. Boma Bisma Indra baik secara simultan atau sendiri-sendiri tidak terbukti.

memerlukan dana yang lebih besar lagi untuk program lay-off karyawan.

2. Penyebab utama Tangibility of Assets tidak berpengaruh secara signifikan terhadap struktur modal PT. Boma Bisma Indra adalah meskipun aktiva perusahaan terus menurun, perusahaan masih dapat meningkatkan hutangnya. Hal ini disebabkan karena hutang-hutang yang digunakan untuk modal kerja, jaminan bukan aktiva tetap, melainkan adalah tagihan-tagihan proyek yang modal kerjanya berasal dari hutang-hutang tersebut. Kemudian ketika perusahaan membutuhkan dana untuk biaya operasional dan biaya lay-off karyawan, perusahaan tetap mendapatkan hutang tersebut dari pemerintah, meskipun neraca perusahaan tidak layak untuk mendapatkan hutang tersebut berasal dari pemerintah dalam hal ini PT. BPIS dan PT. Krakatau Steel.

Hubungan atau persamaan penelitian terdahulu dengan penelitian sekarang adalah variabel-variabel penelitian sedangkan perbedaannya adalah waktu dan tempat penelitian sehingga penelitian sekarang bukan suatu replika dari penelitian sebelumnya.

sedangkan subyek penelitin sekarang dilakukan pada perusahaan Food and Beverages yang go publik di Bursa Efek Indonesia.

2.2. Telaah Teori

2.2.1. Asymmetric Information Theory

Asymmetric Information atau ketidaksamaan informasi menurut

Brighman dan Houston (1999: 35) adalah situasi dimana manajer memiliki informasi yang berbeda (yang lebih baik) mengenai prospek perusahaan daripada yang dimiliki investor.

Menurut Asymetric Information Theory (Linda H. Chen, Robert Lensink and Elmer Sterken, 1998: 14), struktur aktiva dari suatu perusahaan mempunyai dampak langsung pada struktur modalnya, karena ketika kreditur tidak mempunyai informasi yang akurat mengenai perusahaan maka Tangibility of Assets perusahaan adalah sumber jaminan yang paling bisa diterima oleh bank. Perusahaan yang mempunyai Tangibility of Assets lebih sedikit akan sulit untuk meningkatkan

hutangnya, jadi menurut teori ini Tangibility of Asset berpengaruh secara positif terhadap struktur modal.

2.2.2. Pecking Order Theory

Teori ini dikenalkan pertama kali oleh Donaldson pada tahun (1961) sedangkan penamaan Pecking Order Theory dilakukan oleh Myers (1984) (Husnan, 1996: 324), secara singkat teori ini menyatakan bahwa : (a) Perusahaan menyukai Internal Financing (pendanaan dari hasil operasi perusahaan berwujud laba ditahan), (b) Apabila pendanaan dari luar (External Financing) diperlukan, maka perusahaan akan menerbitkan sekuritas yang paling aman terlebih dahulu, yaitu dimulai dengan penerbitan obligasi, kemudian diikuti oleh sekuritas yang berkarakteristik opsi (seperti obligasi konversi), baru akhirnya apabila masih belum mencukupi, saham baru diterbitkan.

Sesuai dengan teori ini, tidak ada suatu target Debt to Equity Ratio, karena ada dua jenis modal sendiri, yaitu Internal dan External. Modal sendiri yang berasal dari dalam perusahaan lebih disukai daripada modal sendiri yang berasal dari luar perusahaan.

Menurut Myers (1996) perusahaan lebih menyukai penggunaan pendanaan dari modal internal, yakni dana yang berasal dari aliran kas, laba ditahan dan depresiasi. Urutan penggunaan sumber pendanaan dengan mengacu pada Pecking Order Theory adalah : Internal Fund (dana internal), Debt (hutang), dan Equity (modal sendiri) (Yuke dan Hadri, 2005: 4).

The Pecking Order Theory (Kathleen M. Kahle and Kuldeep

pertama dari Retained Earning, kedua dari hutang dan ketiga dari ekuitas. Menurut teori ini, perusahan yang menghasilkan keuntungan lebih (Profitable) akan mempunyai struktur modal yang rendah daripada

perusahaan yang kurang menghasilkan keuntungan (Less Profitable), karena perusahaan yang menghasilkan keuntungan lebih mampu mendanai investasinya dengan Retained Earning, jadi menurut teori ini Profitability berpengaruh secara negatif terhadap struktur modal.

2.2.3. Modal

2.2.3.1 Pengertian Modal

Perkembangan teknologi dan makin jauhnya spesialisasi dalam perusahaan serta juga makin banyaknya perusahaan yang menjadi besar, maka faktor produksi modal mempunyai arti yang lebih menonjol lagi, sebenarnya masalah modal dalam perusahaan merupakan persoalan yang tak akan berakhir, mengingat bahwa masalah modal itu mengandung begitu banyak dan berbagai rupa aspek (Bambang Riyanto, 2001: 17)

Modal adalah faktor utama yang menunjang untuk memajukan dan mengembangkan perusahaan serta meningkatkan hasil produksi. Kebutuhan dana atau mengembangkan perusahaan dapat dipenuhi dengan menambahkan modal sendiri atau dengan modal asing dan dapat juga kombinasi antara kedua sumber tersebut, dari sumber manapun modal tersebut diperoleh harus diperhitungkan pula biaya yang akan timbul uuntuk mendapatkan modal tersebut.

Menurut Riyanto (2001: 17), menyatakan bahwa dalam hubungan ini dapat dikemukakan pengertian modal yang klasik, dimana artian modal ialah sebagai hasil produksi yang digunakan untuk memproduksi lebih lanjut.

Secara sederhana, modal adalah kelebihan nilai harta yang dimiliki perusahaan terhadap seluruh hutang-hutangnya. Menurut beberapa pakar ekonomi pengertian modal adalah sebagai berikut:

a. Munawir (2002: 19) mengemukakan, bahwa modal adalah hak atau bagian yang dimiliki oleh pemilik perusahaan yang ditunjukkan dalam pos modal, surplus dan laba ditahan, dapat juga dikatakan, bahwa modal merupakan nilai aktiva yang dimiliki oleh perusahaan terhadap seluruh hutang-hutangnya.

neraca, yang menggambarkan bentuk-bentuk dimana seluruh dana yang diperoleh perusahaan ditanamkan, sedangkan yang lainnya adalah modal pasif yang terletak di sebelah kredit neraca yang menggambarkan sumber-sumber dari mana dana diperoleh.

c. Menurut Atmaja (2003: 115), modal adalah dana yang digunakan untuk membiayai pengadaan aktiva dan operasi perusahaan. Modal terdiri dari item-item yang ada di sisi kanan suatu neraca, yaitu : hutang, saham biasa, saham preferen, dan laba ditahan.

Berbagai pengertian di atas dapat ditarik kesimpulan, bahwa modal adalah keseluruhan harta atau dana yang ada dalam perusahaan yang digunakan untuk menjalankan operasional perusahaan.

2.2.3.2. Pemenuhan Kebutuhan Modal

Menurut Riyanto (2001: 187) pemenuhan kebutuhan dana dapat dibedakan antara cara pemenuhan kebutuhan dana secara sendiri-sendiri sesuai dengan kebutuhan masing-masing aktiva yang akan dibiayai, dan cara pemenuhan kebutuhan dana secara keseluruhan dengan memandang semua kebutuhan sebagai satu kesatuan atau satu kelompok.

dana lainnya yang bersifat variabel (modal variabel), yang berubah-ubah jumlahnya dari waktu ke waktu (Riyanto, 2001: 188).

Pengertian diatas dapat disimpulkan, bahwa modal permanen (konstan) adalah sejumlah dana yang minimal harus tersedia selama perusahaan melaksanakan operasinya dalam satu periode, dan modal variabel adalah sejumlah dana yang diperlukan sesuai dengan kebutuhan.

2.2.3.3. Biaya Penggunaan Modal

Pemenuhan kebutuhan dana diperlukan dalam struktur modal yang optimum dengan biaya penggunaan modal yang minimal, sehingga didapatkan keuntungan yang lebih banyak.

Menurut Riyanto (2001: 245), bahwa konsep ”Cost of Capital” (Biaya penggunaan modal atau biaya modal) merupakan konsep yang sangat penting dalam pembelanjaan perusahaan. Konsep ini dimaksudkan untuk dapat menentukan besarnya biaya yang secara riil harus ditanggung oleh perusahaan untuk memperoleh dana dari suatu sumber.

Perusahaan yang memenuhi kebutuhan dananya dengan mengeluarkan saham preferen, jumlah hasil penjualan saham preferen lebih kecil daripada harga nominalnya, besarnya biaya penggunaan modal dari saham preferen atau biaya saham preferen (Cost of Preferred Stock) adalah lebih besar daripada tingkat deviden yang telah ditetapkan

Perusahaan menggunakan dana yang berasal dari laba ditahan (Retained Earning) yang disebut Cost of Retained Earning haruslah disadari bahwa itupun ada biayanya, yaitu sebesar ”Rate of Return” (tingkat pendapatan investasi) yang diharapkan diterima oleh investor kalau mereka menginvestasikan sendiri atau ”Rate of Return” yang diharapkan diterima dari saham (Expected Rate of Return on The Stock) (Bambang Riyanto, 2001: 245-246).

Konsep Cost of Capital tersebut dimaksudkan untuk dapat menentukan besarnya biaya riil dari penggunaan modal dari masing-masing sumber dana, untuk kemudian menentukan biaya modal rata-rata (Average Cost of Capital) dari keseluruhan dana yang digunakan di dalam perusahaan (The Firm’s Cost of Capital) (Riyanto 2001: 246).

2.2.4. Struktur Modal

Menurut Bambang Riyanto (2001: 22) struktur modal adalah pembelanjaan permanen dimana mencerminkan perimbangan antara hutang jangka panjang dengan modal sendiri.

Menurut Kieso dan Weygandt (1995: 263) hutang jangka panjang terdiri dari tiga jenis, yaitu:

1. Kewajiban yang berasal dari situasi keuangan spesifik, seperti penerbitan obligasi, kewajiban Lease jangka panjang dan wesel bayar jangka panjang.

2. Kewajiban yang berasal dari operasi biasa perusahaan bersangkutan seperti kewajiban pensiun dan kewajiban pajak penghasilan yang ditangguhkan.

3. Kewajiban yang tergantung pada terjadi atau tidak terjadinya satu kejadian atau lebih di masa depan untuk mengkonfirmasi jumlah yang harus dibayar, atau siapa yang harus dibayar, atau tanggal pembayaran, seperti jaminan jasa atau produk dan kontinjensi lainnya.

Dapat disimpulkan bahwa komponen yang masuk dalam struktur modal adalah hutang jangka panjang, modal saham biasa, modal saham preferen, surplus modal dan akumulasi laba ditahan.

tingkat pengembalian yang diharapkan akan menaikkan harga saham tersebut. Menurut Weston and Brigham (1986: 459) struktur modal yang optimal adalah keadaan dimana resiko dan pengembalian ini seimbang sehingga harga saham dapat dimaksimalkan.

Menurut Riyanto (2001: 22) struktur modal ini dibedakan dengan struktur keuangan. Struktur modal hanya merupakan sebagian dari struktur keuangan perusahaan. Pengertian ini sesuai dengan pendapat Weston dan Copeland (1992: 3), yaitu: ”Struktur keuangan adalah cara bagaimana perusahaan membiayai aktivanya. Struktur keuangan dapat dilihat dari sisi kanan neraca, ini terdiri dari hutang jangka pendek, hutang jangka panjang dan modal pemegang saham saja”.

Komposisi pendanaan perusahaan perlu diperhatikan untuk menentukan struktur modalnya, yaitu dengan mempergunakan dana dari luar perusahaan berupa hutang jangka panjang dan hak menerbitkan saham yang lebih banyak. Pemilihan alternatif pendanaan tersebut memperhatikan kepentingan investor, oleh karena itu, salah satu pertimbangan investor sebelum melakukan investasi adalah melihat struktur modal perusahaan tersebut.

tersebut berhasil, maka akan diperoleh keuntungan yang lebih besar daripada yang harus dibayar sebagai bunga, sehingga pendapatan bagi pemilik akan meningkat, tetapi apabila perusahaan gagal, pemilik menderita kerugian yang kecil karena investasinya sangat rendah, kebijaksanaan mengenai struktur modal melibatkan keseimbangan antara resiko dan tingkat pengembalian.

2.2.4.1. Struktur Modal Yang Optimal

Semakin berkembangnya perusahaan akan semakin besar dana yang dibutuhkan perusahaan tersebut. Riyanto (2001: 293) mengemukakan, apabila kebutuhan dana sudah demikian meningkatnya karena pertumbuhan perusahaan dan dana dari sumber dana intern sudah digunakan semua, maka tidak ada pilihan lain selain menggunakan dana yang berasal dari luar perusahaan, baik dari hutang (Debt Financing) maupun dengan mengeluarkan saham baru (External Equity Financing).

Apabila dalam mencari struktur modal yang optimal berdasarkan pada aturan struktur finansial konservatif, maka dalam keadaan bagaimanapun juga perusahaan jangan mempunyai jumlah hutang yang lebih besar daripada jumlah modal sendiri, atau dengan kata lain Debt Ratio jangan lebih besar dari 50%, sehingga modal yang dijamin

(hutang) tidak lebih besar dari modal yang menjadi jaminannya (modal sendiri).

2.2.4.2. Faktor-Faktor Yang Mempengaruhi Struktur Modal

Menurut Riyanto (2001: 297) struktur modal suatu perusahaan dipengaruhi oleh banyak faktor, dan faktor-faktor yang utama adalah: a. Tingkat bunga

Tingkat bunga akan mempengaruhi pemilihan jenis modal apa yang akan ditarik, apakah perusahaan akan mengeluarkan saham baru atau obligasi. Sebagaimana telah diuraikan bahwa penarikan obligasi hanya dibenarkan apabila tingkat bunganya lebih rendah daripada Earning Power dari tambahan modal.

b. Stabilitas dari Earning

tersebut dibenarkan untuk menarik modal dengan beban tetap atau tidak.

c. Susunan dari aktiva

Kebanyakan perusahaan industri dimana sebagian besar dari modalnya tertanam dalam aktiva tetap, akan mengutamakan pemenuhan kebutuhan modalnya dari modal yang permanen yaitu modal sendiri, sedang modal asing sifatnya adalah sebagai pelengkap.

d. Kadar resiko dari aktiva

Tingkat atau kadar resiko dari setiap aktiva di dalam perusahaan adalah tidak sama. Makin panjang waktu penggunaan suatu aktiva di dalam perusahaan, makin besar derajat resikonya. e. Besarnya jumlah modal yang dibutuhkan

Besarnya jumlah modal yang dibutuhkan juga mempunyai pengaruh terhadap jenis modal yang akan ditarik. Apabila jumlah modal yang dibutuhkan sekiranya dapat dipenuhi hanya dari satu sumber saja, maka tidaklah perlu mencari sumber lain. Sebaliknya apabila jumlah modal yang dibutuhkan adalah sangat besar, sehingga tidak dapat dipenuhi dari satu sumber saja, maka perlulah dicari sumber yang lain.

f. Keadaan pasar modal

apabila gelombang meninggi para investor lebih tertarik untuk menanamkan modalnya dalam saham.

g. Sifat manajemen

Seorang manajer yang bersifat optimis yang memandang masa depannya dengan cerah, yang mempunyai keberanian untuk menanggung resiko yang besar, akan lebih berani untuk membiayai pertumbuhan penjualannya dengan dana yang berasal dari hutang meskipun metode pembelanjaan dengan hutang ini memberikan beban finansiil yang tetap. Sebaliknya seorang manajer yang bersifat pesimis, yang serba takut untuk menanggung resiko, akan lebih suka membelanjai pertumbuhan penjualannya dengan dana yang berasal dari sumber intern atau dengan modal saham yang tidak mempunyai beban finansiil yang tetap.

h. Besarnya suatu perusahaan

Brigham & Houston (2006: 42), menyebutkan faktor-faktor yang mempengaruhi struktur modal perusahaan adalah sebagai berikut:

a. Stabilitas penjualan. b. Struktur aktiva. c. Leverage operasi. d. Tingkat pertumbuhan. e. Profitabilitas.

f. Pajak.

g. Pengendalian. h. Sikap manajemen.

i. Sikap pemberi pinjaman dan agen pemberi peringkat. j. Kondisi pasar.

k. Kondisi internal perusahaan. l. Fleksibilitas keuangan.

Menurut Sartono (2001: 248), ada beberapa factor penting yang harus dipertimbangkan dalam menentukan struktur modal, antara lain adalah sebagai berikut :

a. Tingkat penjualan b. Struktur asset

c. Tingkat pertumbuhan perusahaan d. Profitabilitas

g. Kondisi internperusahaan dan ekonomi makro

Menurut Raghuram G. Rajan dan Luigi Zingales (1994: 22) struktur modal dipengaruhi oleh Tangibility of Assets, The Market to Book Ratio, Firm Size, dan Profitability.

Beberapa faktor yang mempengaruhi struktur modal yang tersebut di atas, dipilih tiga faktor yaitu Tangibility of Assets, Firm size dan Profitability.

2.2.4.2.1. Pengaruh Tangibility of Assets terhadap Struktur Modal

Tangibility of Assets atau bisa juga disebut sebagai Collateral

Value of Assets (nilai jaminan dari aktiva) adalah bagian Tangible

Assets dari keseluruhan aktiva yang merupakan sumber jaminan yang

paling diterima oleh bank ketika perusahaan akan meminjam uang dan meningkatkan hutangnya (Kusuma, 2005: 16).

Asymmetric Information Theory atau ketidaksamaan informasi

menurut Brighman dan Houston (2006: 38) adalah suatu situasi dimana manajer memilki informasi yang berbeda (lebih baik) tentang prospek perusahaan daripada investor.

Menurut Asymmetric Information Theory (Linda H. Chen, Robert Lensink and Elmer Sterken, 1998: 14), struktur aktiva suatu perusahaan mempunyai dampak langsung pada struktur modal karena Tangibility of Assets suatu perusahaan merupakan jaminan ketika

hutangnya, ketika kreditur tidak mempunyai informasi yang lengkap dan jelas mengenai perilaku perusahaan, maka perusahaan dengan sedikit Tangibility of Assets akan sulit untuk mendapatkan dana dari hutang, selain itu proporsi yang lebih tinggi dari Tangibility of Assets berarti ketersediaan jaminan tinggi, sehingga akan mengurangi biaya hutang.

Zonenschain (1997: 8) menyatakan bahwa perusahaan-perusahaan yang mempunyai aset yang besar dan dapat dijadikan sebagai jaminan (Collateral) mempunyai kemungkinan keberhasilan yang cukup besar dalam mendapatkan pinjaman dengan syarat yang menguntungkan daripada perusahaan lain yang mempunyai Tangibility of Assets atau Collateral Value of Assets yang lebih kecil, oleh sebab

itu perusahaan akan memanfaatkan keuntungan tersebut dengan menerbitkan hutang lebih banyak daripada modal.

Perusahaan yang lebih besar akan lebih mudah memperoleh pinjaman dibandingkan perusahaan kecil (Linda H. Chen, Robert Lensink and Elmer Sterken, 1998: 15).

Beberapa pernyataan di atas maka dapat disimpulkan bahwa Tangibility of Assets mempunyai hubungan yang positif dengan

2.2.4.2.2. Pengaruh Profitability terhadap Struktur Modal

Profitability adalah kemampuan perusahaan dalam memperoleh

laba. Sedangkan menurut Bambang Riyanto (2001: 331) rasio-rasio profitabilitas yaitu rasio-rasio yang menunjukkan hasil akhir dari sejumlah kebijaksanaan dan keputusan-keputusan.

The Pecking Order Theory (Kathleen M. Kahle dan Kuldeep

Shastri, 2002: 7) menyarankan agar perusahaan mendanai investasinya pertama dari Retained Earning, kedua dari hutang dan ketiga dari ekuitas. Menurut teori ini, perusahaan yang menghasilkan keuntungan lebih (Profitable) akan mempunyai struktur modal yang rendah daripada perusahaan yang kurang menghasilkan keuntungan (Less Profitable), karena perusahaan yang menghasilkan keuntungan lebih

mampu mendanai investasinya dengan Retained Earning.

Menurut Linda H. Chen, Robert Lensink and Elmer Sterken, (1998: 16) The Pecking Order Theory menyatakan adanya hubungan negatif antara struktur modal dan Profitability, jika suatu perusahaan untuk menandai proyek-proyeknya dengan Retained Earning daripada dengan hutang.

Beberapa pernyataan di atas dapat disimpulkan bahwa Profitability mempunyai hubungan yang negatif dengan struktur

2.2.4.2.3. Pengaruh Firm Size terhadap Struktur Modal

Ukuran perusahaan (Firm Size) menggambarkan besar kecilnya suatu perusahaan, perusahaan yang lebih besar akan lebih mudah memperoleh pinjaman dibandingkan perusahaan kecil (Linda H. Chen, Robert Lensink and Elmer Sterken, 1998: 15).

Menurut Zonenschain (1997: 9) menyatakan bahwa perusahaan yang lebih besar cenderung memiliki tingkat Leverage yang lebih tinggi dibandingkan dengan perusahaan yang lebih kecil, dimana tingkat kebangkrutanya lebih rendah daripada perusahaan kecil, semakin besar suatu perusahaan, ada kecenderungan untuk menggunakan jumlah pinjaman yang lebih besar dibandingkan dengan perusahaan kecil.

Perusahaan yang memiliki ukuran (Firm Size) yang besar lebih banyak menggunakan hutang sehingga memperbesar struktur modal, sedangkan perusahaan yang memiliki ukuran (Firm Size) yang kecil, lebih sedikit menggunakan hutang sehingga memperkecil struktur modal perusahaan.

Beberapa pernyataan di atas dapat disimpulkan bahwa Firm Size mempunyai hubungan yang positif dengan struktur modal.

2.2.5. Laporan Keuangan

Sedangkan laporan keuangan dalam Ikatan Akuntan Indonesia (2007: 1) laporan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahaan posisi keuangan (yang dapat disajikan dalam berbagai arah misalnya, sebagai laporan arus kas atau laporan arus dana) catatan dan pelaporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

2.2.5.1. Tujuan Laporan Keuangan

Laporan keuangan dibuat oleh manajemen dengan maksud untuk memberikan informasi mengenai posisi keuangan pada suatu saat, serta perubahan posisi keuangan untuk suatu periode sebagai hasil dari kegiatan usaha yang dilaksanakan.

Adapun tujuan dari laporan keuangan menurut Ikatan Akuntan Indonesia (2007: 3), yaitu untuk :

1. Menyediakan informasi yang menyangkut posisi keuangan kinerja serta posisi keuangan suatu perusahaan.

2. Memenuhi kebutuhan bersama sebagian besar pemakai.

3. Menunjukkan apa yang telah dilakukan manajemen atas sumber daya yang dipercayakan kepadanya.

2.2.6. Rasio Keuangan

mempunyai hubungan yang relevan dan signifikan (berarti). Rasio keuangan sangat penting dalam melakukan analisa terhadap kondisi keuangan perusahaan (Harahap, 2002: 297).

2.2.6.1. Macam-Macam Rasio Keuangan

Macam rasio keuangan banyak sekali karena dapat dibuat menurut kebutuhan penganalisa laporan keuangan. Menurut Bambang Riyanto (2001: 331) analisa rasio keuangan dikelompokkan dalam empat kelompok rasio :

1. Rasio Likuiditas

Merupakan rasio-rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban keuangan jangka pendek tepat pada waktunya (macam-macam jenis rasio likuiditas : Current Ratio, Cash Ratio, Quick Ratio, Working Capital to Total Assets

Ratio).

2. Rasio Leverage

Merupakan rasio-rasio yang digunakan untuk mengukur seberapa besar perusahaan dibiayai dengan hutang (macam-macam jenis Leverage : Total Debt to Equity Ratio, Total Debt to Total Capital

Assets, Long Term Debt to Equity Ratio, Tangible Assets Debt

3. Rasio Aktivitas

Merupakan rasio-rasio yang dimaksudkan untuk mengukur sampai seberapa besar efektivitas perusahaan dalam mengerjakan sumber-sumber dananya (macam-macam rasio aktivitas : Total Assets Turnover, Receivable Turnover, Average Collection Periode,

Inventory Turnover, Average Day’s Inventory, Working Capital

Turnover).

4. Rasio Profitabilitas

Merupakan rasio-rasio yang menunjukkan hasil akhir dari sejumlah kebijaksanaan dan keputusan-keputusan, rasio ini mengukur efektivitas manajemen secara keseluruhan yang ditunjukkan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi (macam – macam rasio profitabilitas : Gross Profit Margin, Operating Profit Margin, Operating Ratio, Sales Margin, Earning Power of Total Investment,

Rate of Return on Investment, Rate of Return on Net Worth).

2.2.6.2. Tujuan Analisa Rasio Keuangan

2.3. Kerangka Pikir

Menurut Asymmetric Information Theory (Linda H. Chen, Robert Lensink and Elmer Sterken, 1998: 14), struktur aktiva dari suatu perusahaan mempunyai dampak langsung pada struktur modalnya, karena ketika kreditur tidak mempunyai informasi yang akurat mengenai perusahaan maka Tangibility of Assets perusahaan adalah sumber jaminan yang paling bisa

diterima oleh bank. Perusahaan yang mempunyai Tangibility of Assets lebih sedikit akan sulit untuk meningkatkan hutangnya. Jadi menurut teori ini, Tangibility of Assets berpengaruh secara positif terhadap struktur modal.

The Pecking Order Theory (Kathleen M. Kahle dan Kuldeep Shastri,

2002: 7) menyarankan agar perusahaan mendanai investasinya pertama dari Retained Earning, kedua dari hutang dan ketiga dari ekuitas. Menurut teori

ini, perusahan yang menghasilkan keuntungan lebih (Profitable) akan mempunyai struktur modal yang rendah daripada perusahaan yang kurang menghasilkan keuntungan (Less Profitable), karena perusahaan yang menghasilkan keuntungan lebih mampu mendanai investasinya dengan Retained Earning. Jadi menurut teori ini, Profitability berpengaruh secara

negatif terhadap struktur modal.

semakin besar suatu perusahaan, ada kecenderungan untuk menggunakan jumlah pinjaman yang lebih besar dibandingkan dengan perusahaan lebih kecil. Jadi menurut teori ini, Firm Size berpengaruh secara positif terhadap struktur modal.

Ketiga teori tersebut dapat dibuat kerangka pikir dan hipotesis sebagai berikut:

Tangibilty of Assets (X1)

Profitability (X2)

Struktur Modal (Y)

Firm Size (X3)

Uji Statistik Regresi Linear Berganda

2.4. Hipotesis

Berdasarkan latar belakang dan uraian pada landasan teori tersebut di atas, maka dapat dirumuskan suatu hipotesis sebagai berikut:

- Bahwa Tangibility of Assets berpengaruh positif terhadap struktur modal. - Bahwa Profitability berpengaruh negatif terhadap struktur modal.

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah definisi yang diberikan suatu variabel

atau konstrak dengan cara memberikan arti-arti menspesifikasi kegiatan

ataupun memberikan suatu operasional yang diperlukan untuk mengukur

konstrak atau variabel tersebut.

Variabel-variabel yang digunakan dalam penelitian ini adalah

Struktur Modal sebagai variabel terikat (Y), sedangkan Tangibility of Assets

(X1), Profitability (X2) dan Firm Size (X3) sebagai variabel bebas.

Definisi operasional masing-masing variabel tersebut dijelaskan

sebagai berikut:

a. Variabel Bebas (X)

1. Tangibility of Assets (X1)

Tangibility of Assets atau biasa disebut sebagai Collateral

Value of Assets (nilai jaminan dari aktiva) adalah merupakan

bagian jaminan dari keseluruhan aktiva, dimana merupakan sumber

jaminan yang paling diterima oleh bank ketika perusahaan akan

meminjam uang (Kusuma, 2005: 16).

Tangibility of Assets diukur dengan menggunakan rasio

aktiva tetap terhadap total aktiva. Skala pengukurannya adalah

skala rasio dan dinyatakan dalam persentase.

Tangibility of Assets =

s TotalAsset

Assets Fixed

X 100%

(Fitri Santi, 2003: 247)

2. Profitability (X2)

Profitability adalah kemampuan perusahaan dalam

memperoleh laba.

Profitability diukur dengan menggunakan rasio Return on

Assets. Return on Assets (ROA) merupakan rasio laba (rugi)

sebelum pajak terhadap total aktiva. Skala pengukurannya adalah

skala rasio dan dinyatakan dalam persentase.

Profitability =

Assets Total

EBIT

X 100%

(Moeljadi, 2006: 53)

3. Firm Size (X3)

Ukuran perusahaan (Firm Size) dalam penelitian ini diukur

dengan logaritma aktiva perusahaan.

Firm Size = { log (TotalAktiva) }

(Setiawan Rahmat, 2006: 326)

b. Variabel Terikat (Y)

Struktur modal adalah pembelanjaan permanen dimana

mencerminkan perimbangan antara hutang jangka panjang dengan

modal sendiri.

Struktur modal diukur dengan menggunakan Long Term Debt

to Equity Ratio yang merupakan rasio total hutang jangka panjang

terhadap total modal sendiri. Skala pengukurannya adalah skala rasio

dan dinyatakan dalam persentase. Long Term Debt to Equity Ratio

menunjukkan bagian dari setiap rupiah modal sendiri yang dijadikan

jaminan untuk keseluruhan hutang jangka panjang.

Long Term Debt to Equity Ratio =

Equity Total

Debt Term Long Total

X 100%

(Moeljadi, 2006: 52)

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

Pada penelitian ini semua anggota dari populasi diteliti. Populasi

disini adalah keseluruhan perusahaan yang menjadi objek penelitian

sebagai sumber data yang memiliki karakteristik tertentu dalam penelitian.

Populasi dari penellitian ini adalah perusahaan yang bergerak dalam

bidang Food and Beverages yang Go Publik di Bursa Efek Indonesia

3.2.2. Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai ciri

dan karakteristik yang sama dengan populasi tersebut, karena itu sebuah

sampel harus merupakan representatif dari sebuah populasi (Sumarsono,

2004: 44), sedangkan teknik penenetuan sampel yang digunakan dalam

penelitian ini adalah Purposive Sample, Purposive sample adalah teknik

penentuan sampel dengan pertimbangan atau kriteria tertentu. Dimana 6

perusahaan yang dijadikan sampel mempunyai ciri-ciri khusus yaitu :

1. Perusahaan Food and Beverages yang Go Publik di Bursa Efek

Indonesia yang tercatat laporan keuangannya selama tahun

2005-2009.

2. Perusahaan Food and Beverages yang Go Publik di Bursa Efek

Indonesia yang selama tahun 2005-2009 mempunyai hutang

jangka panjang (Long Term Debt).

3. Perusahaan Food and Beverages yang Go Publik di Bursa Efek

Indonesia yang selama tahun 2005-2009 mempunyai modal

yang selalu positif.

Data yang dijadikan sampel dalam penelitian ini adalah data dari 6

perusahaan selama 5 tahun, yaitu :

1. PT. Indofood Sukses Makmur, Tbk.

2. PT. SMART, Tbk.

3. PT. Mayora Indah, Tbk.

5. PT. Prasidha Aneka Niaga, Tbk.

6. PT. Multi Bintang Indonesia, Tbk.

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini merupakan data

sekunder yang diperoleh dan dikelola sedemikian rupa untuk keperluan

penelitian. Data sekunder adalah data yang informasinya diperoleh secara

tidak langsung dari perusahaan. Pada penelitian ini data sekunder di dapat

dalam bentuk dokumentasi, yaitu data yang diterbitkan oleh pihak-pihak

berkompeten (Bursa Efek Indonesia), melalui data laporan keuangan

perusahaan Food and Beverages yang Go Publik di Bursa Efek Indonesia

yang rutin diterbitkan setiap tahunnya dalam bentuk cetakan maupun data

download internet.

3.3.2. Sumber Data

Sumber data yang digunakan diperoleh dari Bursa Efek Indonesia,

karena di Bursa Efek Indonesia terdapat data-data mengenai laporan

keuangan perusahaan-perusahaan yang telah go publik.

3.3.3. Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini

dengan mempelajari dan menggunakan laporan keuangan pihak emiten

yang menjadi sampel dalam penelitian ini yang diambil dari perpustakaan

Bursa Efek Indonesia.

3.4. Teknik Analisis dan Pengujian Hipotesis 3.4.1. Teknik Regresi Linier Berganda

Analisis ini dipakai dalam penelitian ini karena dapat menerangkan

ketergantungan suatu variabel dependen dengan satu atau lebih variabel

independen. Analisis ini juga dapat menduga besar dan arah dari pengaruh

tersebut serta mengukur derajat keeratan hubungan antara satu variabel

dependen dengan satu atau lebih variabel independen.

Adapun bentuk umum dari Regresi Linier Berganda secara

sistematis adalah sebagai berikut :

Y = α + 1 X1 + 2 X2 + 3 X3 + e

(Anonim, 2009: L-21)

Keterangan :

Y = Struktur Modal

X1 = Tangibility of Assets

X2 = Profitability

X3 = Firm Size

α = Konstanta

1-3 = Koefisien Regresi

3.4.2 Teknik Pengujian Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak (Sumarsono, 2004: 40). Untuk

mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan

dengan berbagai metode diantaranya adalah dengan menggunakan metode

Kolmogorov-Smirnov. Dalam metode ini, distribusi data disebut normal jika

nilai signifikansi lebih besar dari 5% dan distribusi data disebut tidak normal

jika nilai signifikansi lebih kecil dari 5% (Sumarsono, 2004: 40).

3.4.3. Uji Asumsi Klasik

Persamaan regresi harus bersifat BLUE (Best Linier Unbiased

Estimator) artinya pengambilan keputusan uji F dan uji t tidak boleh bias.

Untuk menghasilkan keputusan yang BLUE, harus dipenuhi diantaranya

tiga asumsi dasar yang tidak boleh dilanggar oleh regresi linier, yaitu :

a. Tidak boleh ada autokorelasi

b. Tidak boleh ada multikolinearitas

c. Tidak boleh ada heteroskedastisitas

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar maka

persamaan regresi yang diperoleh tidak lagi bersifat BLUE (Best Linier

Unbiased Estimator), sehingga pengambilan keputusan melalui uji F dan

Uji t menjadi bias.

1. Autokorelasi

Autokorelasi digunakan untuk menguji apakah dalam sebuah

model regresi linier berganda ada korelasi antara kesalahan penggangu

pada periode t dengan kesalahan pada periode t-1 (sebelumnya), jika

terjadi korelasi, maka dinamakan ada problem autokorelasi (Santoso,

2001: 218). Pedoman model regresi untuk mendeteksi autokorelasi

menurut besaran DW (Durbin-Watson):

a. Angka D-W dibawah –2 berarti ada autokorelasi positif

b. Angka D-W –2 sampai +2 berarti tidak ada autokorelasi

c. Angka D-W dibawah +2 berarti ada autokorelasi negatif

2. Multikolinearitas

Salah satu asumsi model regresi linier klasik adalah tidak

adanya multikolinearitas antara sesama variabel bebas yang ada dalam

model, atau dapat dikatakan tidak adanya hubungan linier sempurna

antara variabel bebas yang ada dalam model. Untuk mengetahui nilai

”Pembengkakan Varians” atau Varians Inflation Factor (VIF) dapat

dihitung dengan rumus :

VIF =

Tolerance

1

(Santoso, 2000: 206)

Nilai toleransi (Tolerance) yang diperoleh dengan

persamaan regresi linier berganda tersebut tidak terkena miltikolinear

(Gujarati, 1995: 339).

3. Heteroskedastisitas

Maksud dari penyimpangan heteroskedastisitas adalah variabel

independen adalah tidak konstan (berbeda) untuk setiap nilai tertentu

variabel independen pada regresi linier, nilai residual tidak boleh ada

hubungan dengan variabel independen.

Rumus Rank Spearman :

(Gujarati, 1995: 372)

Keterangan :

di = Perbedaan dalam rank antara residual dengan variabel bebas ke-1

N = Banyaknya data

Hipotesis untuk uji heteroskedastisitas :

Ho = tidak ada hubungan antara nilai residual dengan variabel bebas

Hi = ada hubungan antara nilai residual dengan variabel bebas

Apabila nilai signifikan hitung (sig) > tingkat signifikan α = 0,05,

maka Ho diterima berarti tidak terjadi heteroskedastisitas.

Apabila nilai signifikan hitung (sig) < tingkat signifikan α = 0,05,

3.4.4. Uji Hipotesis

Prosedur pengujian hipotesis statistiknya adalah sebagai berikut :

1) Uji hipotesis yang pertama adalah uji F, untuk menguji kecocokan

model regresi yang dihasilkan untuk melihat pengaruh terhadap

Struktur Modal.

Dasar pengambilan keputusan :

a. Jika probabilitas > 0,05 maka Ho diterima dan H1 ditolak

b. Jika probabilitas < 0,05 maka Ho ditolak dan H1 diterima

2) Uji hipotesis yang kedua adalah Uji t, untuk melihat pengaruh masing

-masing variabel bebas secara parsial terhadap variabel terikat dengan

prosedur sebagai berikut:

a. Jika probabilitas > 0,05 maka Ho diterima

4.1. Deskripsi Objek Penelitian

4.1.1. Gambaran Umum PT. Bursa Efek Indonesia

Bursa Efek Indonesia (BEI) saat ini adalah gabungan dari Bursa Efek

Jakarta (BEJ) atau Jakarta Stock Exchange dan Bursa Efek Surabaya (BES).

Bursa Efek Jakarta (BEJ) atau Jakarta Stock Exchange merupakan akhir

dari perjalanan panjang Pasar Modal Indonesia. Sejarah Pasar Modal

Indonesia dimulai dengan dibentuknya bursa efek di Batavia (sekarang

Jakarta) pada tahun 1912 oleh Verening Voor de Effectenhandel, kemudian

pada tahun 1925 pemerintah kolonial Belanda menambah lagi dua bursa,

yaitu Bursa Efek Semarang dan Surabaya. Ketiga bursa ini menghentikan

aktivitasnya menjelang invasi (ditutup) Jepang pada tahun 1942, dan

dimulai kembali dengan dibukanya Bursa Efek Jakarta pada tahun 1952.

Program nasionalisasi yang dilakukan pemerintah pada tahun 1956,

mengakibatkan terhentinya aktivitas pasar modal.

Tanggal 10 Agustus 1977 pemerintah mengaktifkan kembali kegiatan

pasar modal dengan membentuk Badan Pelaksana Pasar Modal

(BAPEPAM) yaitu sebuah badan pemerintah di bawah departemen

keuangan. Kebijaksanaan menerbitkan paket 24 Desember 1987 (Pakdes

24), menjadi Pasar Modal Indonesia memasuki masa “Bullish”. Masa

“Bullish” (krisis) yang berkelanjutan tersebut akhirnya membutuhkan

profesionalisme dalam pengelolaan bursa, oleh karena itu pada tahun 1990

pemerintah mengeluarkan peraturan tentang swastanisasi bursa efek.

Tanggal 4 Desember 1991 berdirilah Bursa Efek Jakarta yang sekarang

bergabung dengan Bursa Efek Surabaya menjadi Bursa Efek Indonesia.

Bursa Efek Indonesia diresmikan oleh Presiden Republik Indonesia DR.

Susilo Bambang Yudhoyono pada tanggal 6 September 2007 dan tanggal 30

November 2007 Bursa Efek Indonesia mulai efektif sampai saat ini.

4.1.2. Visi dan Misi Bursa Efek Indonesia

Visi Bursa Efek Indonesia adalah menjadikan Bursa Efek Indonesia

sebagai sarana yang efisien untuk menghimpun dana bagi investor dan

perdagangan instrument pasar modal baik untuk masyarkat Indonesia

maupun masyarakat Internasional.

Misi Bursa Efek Indonesia adalah mewujudkan yang menawarkan

kesempatan berinvestasi secara luas sejalan dengan perkembangan

perekonomian Indonesia. Bursa Efek Indonesia yang bertekad mewujudkan

sarana perdagangan yang efisien, sistem informasi yang terpercaya, lengkap,

dan tepat waktu serta mempunyai sumber daya manusia yang profesional

dan berintegritas tinggi, dengan demikian Bursa Efek Indonesia dapat

menjadi bursa efek yang transparan, likuid, wajar, dan efisien sehingga

dapat membawa Bursa Efek Indonesia sejajar dengan bursa-bursa efek lain

Bursa Efek Indonesia aktif berpartisipasi di dalam mengembangkan

basis investor lokal yang luas dan kokoh sebagai stabilisator Pasar Modal

Indonesia. Bursa Efek Indonesia juga menawarkan beragam efek berkualitas

sejalan dengan pertumbuhan instrument pasar modal yang semakin

meningkat sehingga Bursa Efek Indonesia dapat memberikan manfaat

optimal bagi pemodal domestik maupun asing.

4.1.3. Keadaan Umum Obyek Penelitian

Data yang digunakan dalam penelitian berupa neraca dan laporan laba

rugi untuk periode 2005-2009. Adapun keadaan umum obyek penelitian ini

adalah :

Tabel 4.1 : Keadaan Umum Obyek Penelitian

No. Nama Perusahaan Bidang Usaha Kedudukan 1. PT. Indofood Sukses

Makmur, Tbk

Ruang lingkup kegiatan perusahaan meliputi produksi mie, penggilingan tepung, kemasan, jasa manajemen serta penelitian dan pengembangan

Perusahaan berlokasi di gedung Ariobimo Sentral, Lt. 12 Jl. H.R. Rasuna Said X-2, Kav. 5, Jakarta sedangkan pabriknya berlokasi di Pulau Jawa, Sumatera, Kalimantan dan Sulawesi

2. PT. SMART, Tbk Ruang lingkup kegiatan usaha group meliputi pengembangan perkebunan, pertanian, perdagangan, pengolahan hasil perkebunan, pengolahan produk kemasan serta bidang jasa

pengolahan dan penelitian yang berhubungan dengan usaha.

Perusahaan berlokasi di Plaza BII Menara Lyt. 28-31, Jl. M.H. Thamrin No. 51 Kav. 22, Jakarta sedangkan pabriknya dan kebun devisi perkebunan berlokasi di Sumatera Utara, Jambi, Pekanbaru, Kalimantan Tengah, Timur dan Selatan. Pabrik pengolahannya di Surabaya dan Medan

3. PT. Mayora Indah, Tbk Bergerak dalam bidang industri (makanan, kembang gula, biskuit), perdagangan, agen

Perusahaan berdomisili di

Tangerang dengan pabrik berlokasi di Tangerang dan Bekasi.

4. PT. Ultra Jaya Milk, Tbk

Bergerak dalam industri makanan dan minuman, khususnya minuman aseptic yang kemas dalam kemasan karton yang diolah dengan teknologi UHT, seperti minuman susu, sari buah, minuman tradisional dan minuman kesehatan

Lanjutan Tabel 4.1 : Keadaan Umum Obyek Penelitian

No. Nama Perusahaan Bidang Usaha Kedudukan 5. PT. Prasidha Aneka

Niaga, Tbk

Bergerak dalam bidang industri, pertanian, perdagangan, pemborong, pengangkutan, percetakan, jasa dan real estat

Perusahaan berdomisili di Jl. Ki Kemas Rindho Kertapati, Palembang

6. PT. Multi Bintang Indonesia, Tbk

Bergerak dalam bidang industri dengan memproduksi bir dan minuman lainnya dan produk lain yang relevan

Tempat pembuatan bir dan pabrik pembotolan berlokasi di Sampang Agung (Jawa Timur), dan Tangerang (Jawa Barat)

Sumber : BEI

4.2. Deskripsi Hasil Penelitian

4.2.1. Deskripsi Variabel Tangibility of Assets (X1)

Tangibility of Assets disebut sebagai coolateral value of assets (nilai

jaminan dari aktiva) adalah merupakan bagian jaminan dari keseluruhan

aktiva, dimana merupakan sumber jaminan yang paling diterima oleh bank

ketika perusahaan akan meminjam uang. Berikut ini adalah data Tangibility

of Assets di Bursa Efek Indonesia Periode 2005 Sampai Tahun 2009:

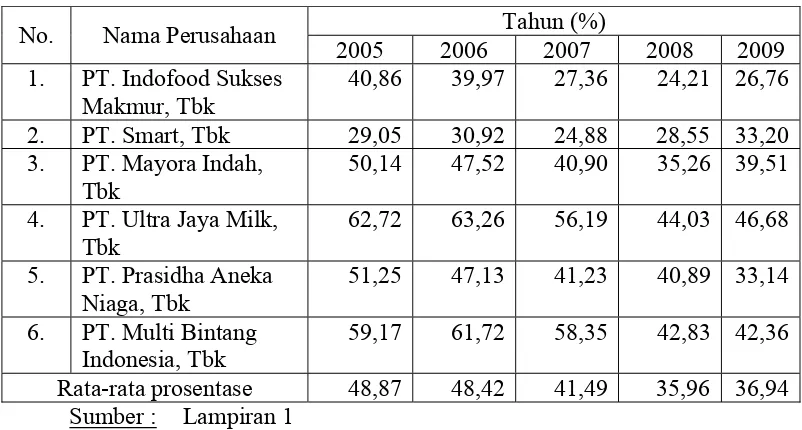

Tabel 4.2 : Data Tangibility of Assets di Bursa Efek Indonesia Periode 2005 Sampai Tahun 2009

Tahun (%)

No. Nama Perusahaan

2005 2006 2007 2008 2009

1. PT. Indofood Sukses Makmur, Tbk

40,86 39,97 27,36 24,21 26,76

2. PT. Smart, Tbk 29,05 30,92 24,88 28,55 33,20

3. PT. Mayora Indah, Tbk

50,14 47,52 40,90 35,26 39,51

4. PT. Ultra Jaya Milk, Tbk

62,72 63,26 56,19 44,03 46,68

5. PT. Prasidha Aneka Niaga, Tbk

51,25 47,13 41,23 40,89 33,14

6. PT. Multi Bintang Indonesia, Tbk

59,17 61,72 58,35 42,83 42,36

Rata-rata prosentase 48,87 48,42 41,49 35,96 36,94

Tabel 4.2 diatas menjelaskan bahwa tangibility of assets tertinggi pada

tahun 2005 dan 2006 yaitu PT. Ultra Jaya Milk, Tbk sebesar 62,72% dan

63,26% sedangkan tangibility of assets terendah yaitu PT. Smart, Tbk

sebesar 29,05% dan 30,92%. Pada tahun 2007, tangibility of assets tertinggi

yaitu PT. Multi Bintang Indonesia, Tbk sebesar 58,35% sedangkan

tangibility of assets terendah yaitu PT. Smart, Tbk sebesar 24,88%.

Tahun 2008 dan 2009 tangibility of assets tertinggi yaitu PT. Ultra

Jaya Milk, Tbk sebesar 44,03% dan 46,68% sedangkan tangibility of assets

terendah yaitu PT. Indofood Sukses Makmur, Tbk sebesar 24,21% dan

26,76%. Rata-rata prosentase tangibility of assets tertinggi terjadi pada

tahun 2005 yaitu sebesar 48,87% dan tangibility of assets terendah terjadi

pada tahun 2008 yaitu sebesar 35,96%.

4.2.2. Deskripsi Variabel Profitability (X2)

Profitability adalah kemampuan perusahaan dalam memperoleh laba.

Berikut ini adalah data Profitability di Bursa Efek Indonesia Periode 2005

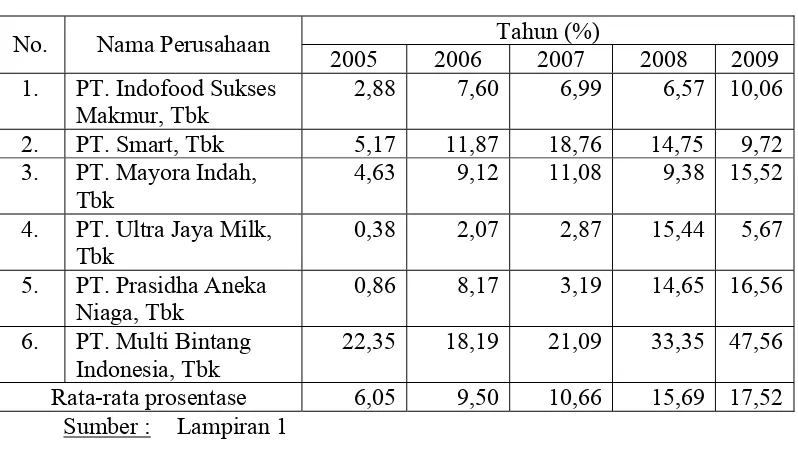

Tabel 4.3 : Data Profitability di Bursa Efek Indonesia Periode 2005 Sampai Tahun 2009

Tahun (%)

No. Nama Perusahaan

2005 2006 2007 2008 2009

1. PT. Indofood Sukses Makmur, Tbk

2,88 7,60 6,99 6,57 10,06

2. PT. Smart, Tbk 5,17 11,87 18,76 14,75 9,72

3. PT. Mayora Indah, Tbk

4,63 9,12 11,08 9,38 15,52

4. PT. Ultra Jaya Milk, Tbk

0,38 2,07 2,87 15,44 5,67

5. PT. Prasidha Aneka Niaga, Tbk

0,86 8,17 3,19 14,65 16,56

6. PT. Multi Bintang Indonesia, Tbk

22,35 18,19 21,09 33,35 47,56

Rata-rata prosentase 6,05 9,50 10,66 15,69 17,52

Sumber : Lampiran 1

Tabel 4.3 diatas menjelaskan bahwa profitability tertinggi pada tahun

2005 sampai tahun 2007 yaitu PT. Multi Bintang Indonesia, Tbk sebesar

22,35% di tahun 2005 sedangkan profitability terendah yaitu PT. Ultra Jaya

Milk, Tbk sebesar 0,38% di tahun 2005. Pada tahun 2008, profitability

tertinggi yaitu PT. Multi Bintang Indonesia, Tbk sebesar 33,35% sedangkan

profitability terendah yaitu PT. Indofood Sukses Makmur, Tbk sebesar

6,57%.

Tahun 2009 profitability tertinggi yaitu PT. Multi Bintang Indonesia,

Tbk sebesar 47,56% sedangkan profitability terendah yaitu PT. Ultra Jaya

Milk, Tbk sebesar 5,67%. Rata-rata prosentase profitability tertinggi terjadi

pada tahun 2009 yaitu sebesar 17,52% dan profitability terendah terjadi

4.2.3. Deskripsi Variabel Firm Size (X3)

Firm size dalam penelitian ini diukur dengan logaritma aktiva

perusahaan Berikut ini adalah data Firm Size di Bursa Efek Indonesia

Periode 2005 Sampai Tahun 2009:

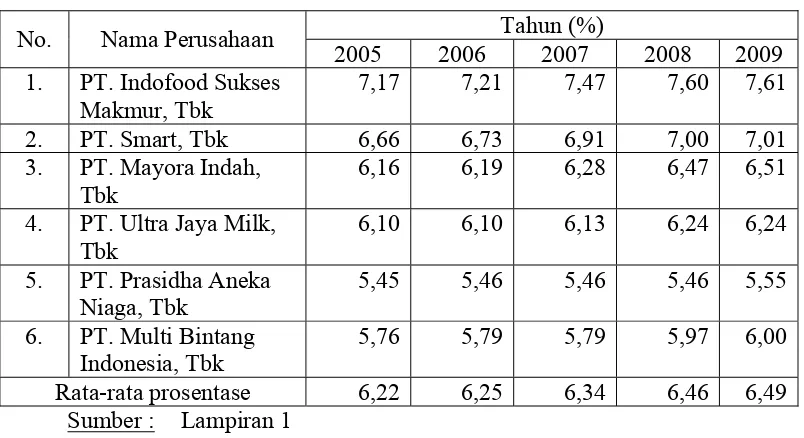

Tabel 4.4 : Data Firm Size di Bursa Efek Indonesia Periode 2005 Sampai Tahun 2009

Tahun (%)

No. Nama Perusahaan

2005 2006 2007 2008 2009

1. PT. Indofood Sukses Makmur, Tbk

7,17 7,21 7,47 7,60 7,61

2. PT. Smart, Tbk 6,66 6,73 6,91 7,00 7,01

3. PT. Mayora Indah, Tbk

6,16 6,19 6,28 6,47 6,51

4. PT. Ultra Jaya Milk, Tbk

6,10 6,10 6,13 6,24 6,24

5. PT. Prasidha Aneka Niaga, Tbk

5,45 5,46 5,46 5,46 5,55

6. PT. Multi Bintang Indonesia, Tbk

5,76 5,79 5,79 5,97 6,00

Rata-rata prosentase 6,22 6,25 6,34 6,46 6,49

Sumber : Lampiran 1

Tabel 4.4 diatas menjelaskan bahwa firm size tertinggi pada tahun 2005

sampai tahun 2009 yaitu PT. Indofood Sukses Makmur, Tbk sebesar 7,61 di

tahun 2009 sedangkan firm size terendah yaitu PT. Prasidha Aneka Niaga,

Tbk sebesar 5,45% di tahun 2005.

Rata-rata prosentase firm size tertinggi terjadi pada tahun 2009 yaitu

sebesar 6,49% dan firm size terendah terjadi pada tahun 2005 yaitu sebesar

4.2.4. Deskripsi Variabel Struktur Modal (Y)

Struktur modal adalah pmbelanjaan permanen dimana mencerminkan

perimbangan antara hutang jangka panjang dengan modal sendiri. Berikut

ini adalah data Struktur Modal di Bursa Efek Indonesia Periode 2005

Sampai Tahun 2009:

Tabel 4.5 : Data Struktur Modal di Bursa Efek Indonesia Periode 2005 Sampai Tahun 2009

Tahun

No. Nama Perusahaan

2005 2006 2007 2008 2009 1. PT. Indofood Sukses

Makmur, Tbk

130,67 86,13 82,78 119,67 135,18

2. PT. Smart, Tbk 84,91 63,70 66,47 54,45 52,25

3. PT. Mayora Indah, Tbk

39,85 37,01 39,65 70,40 54,29

4. PT. Ultra Jaya Milk, Tbk

21,65 9,49 35,82 13,93 12,91

5. PT. Prasidha Aneka Niaga, Tbk

202,41 113,39 124,33 101,64 38,19

6. PT. Multi Bintang Indonesia, Tbk

14,49 18,13 18,82 10,45 34,15

Rata-rata prosentase 82,33 54,64 61,31 61,76 54,50

Sumber : Lampiran 1

Tabel 4.5 diatas menjelaskan bahwa struktur modal tertinggi pada

tahun 2005 sampai tahun 2007 yaitu PT. Prasidha Aneka Niaga, Tbk sebesar

202,41 di tahun 2005 sedangkan struktur modal terendah yaitu PT. Multi

Bintang Indonesia, Tbk sebesar 18,13 di tahun 2006. Pada tahun 2008,

struktur modal tertinggi yaitu PT. Indofood Sukses Makmur, Tbk sebesar

119,67 sedangkan struktur modal terendah yaitu PT. Multi Bintang

Indonesia, Tbk sebesar 10,45.

Tahun 2009 struktur modal tertinggi yaitu PT. Indofood Sukses

Ultra Jaya Milk, Tbk sebesar 12,91. Rata-rata prosentase struktur modal

tertinggi terjadi pada tahun 2005 yaitu sebesar 82,33 dan struktur modal

terendah terjadi pada tahun 2009 yaitu sebesar 54,50.

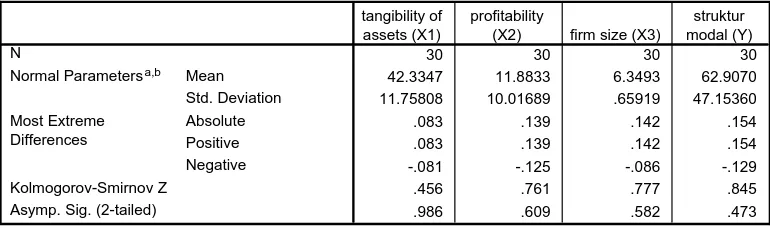

4.3. Analisis Hasil Pengolahan Data 4.3.1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak (Sumarsono, 2004: 40). Dalam

penelitian ini uji normalitas menggunakan metode Kolmogorov Smirnov.

Adapun hasil dari pengujian normalitas adalah :

Tabel 4.6 : Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Berdasarkan tabel di atas menjelaskan bahwa tingkat signifikan yang

dihasilkan keempat variabel penelitian lebih besar dari 5%, dimana variabel

tangibility of assets (X1) memiliki tingkat signifikan sebesar 0,986; variabel

profitability (X2) memiliki tingkat signifikan sebesar 0,609; variabel firm

modal (Y) memiliki tingkat signifikan sebesar 0,473. Sehingga dapat

disimpulkan bahwa keempat variabel tersebut berdistribusi normal.

4.3.2. Uji Asumsi Klasik

Untuk mendukung keakuratan hasil model regresi, maka perlu

dilakukan penelusuran terhadap asumsi klasik yang meliputi asumsi

multikolinieritas dan heteroskedastisitas. Hasil dari asumsi klasik tersebut

adalah sebagai berikut :

4.3.2.1. Multikolinearitas

Besaran VIF dari masing-masing variabel bebas dapat dilihat pada

tabel berikut:

Tabel 4.7 : Hasil Nilai VIF

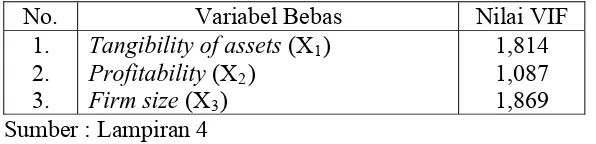

No. Variabel Bebas Nilai VIF

1. 2. 3.

Tangibility of assets (X1) Profitability (X2)

Firm size (X3)

1,814 1,087 1,869 Sumber : Lampiran 4

Berdasarkan tabel di atas dapat dijelaskan bahwa nilai VIF pada

variabel Tangibility of Assets (X1), Profitability (X2) dan Firm size (X3)

kurang dari angka 10, sehingga dapat disimpulkan bahwa antar variabel

bebas tidak terjadi korelasi atau model regresi linier berganda yang

4.3.2.2. Heteroskedastisitas

Uji yang digunakan untuk mendeteksi ada tidaknya

heteroskedastisitas adalah Rank Spearman. Berikut ini hasil uji Rank

Spearman:

Tabel 4.8 : Hasil Uji Rank Spearman

Variabel Bebas Koefisien korelasi

Rank Spearman Sumber : Lampiran 5

Berdasarkan tabel di atas dapat dijelaskan bahwa tingkat

signifikansi korelasi Rank Spearman pada variabel Tangibility of Assets

(X1), Profitability (X2) dan Firm size (X3) lebih besar dari 5% (sig >

5%), dimana tingkat signifikan pada variabel Tangibility of Assets (X1)

sebesar 0,692 ; tingkat signifikan pada variabel Profitability (X2) sebesar

0,945 dan tingkat signifikan pada variabel Firm size (X3) sebesar 0,714.

Sehingga dapat disimpulkan bahwa model regresi linier berganda yang

dihasilkan bebas dari heteroskedastisitas.

4.3.2.3. Autokorelasi

Adanya Autokorelasi dalam model regresi artinya adanya korelasi

antar anggota sampel yang diurutkan berdasarkan waktu. Uji statistik

yang digunakan untuk mengetahui ada tidaknya autokorelasi adalah uji

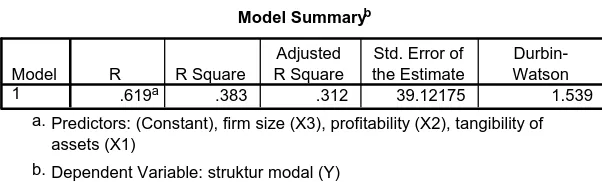

Tabel 4.9: Hasil Uji Durbin Watson

Model Summaryb

.619a .383 .312 39.12175 1.539

Model

Predictors: (Constant), firm size (X3), profitability (X2), tangibility of assets (X1)

a.

Dependent Variable: struktur modal (Y) b.

Sumber : Lampiran 5

Nilai DW (Durbin Watson) yang dihasilkan adalah sebesar 1,539

karena nilai DW (Durbin Watson) berada diantara –2 dan +2 maka dapat

disimpulkan bahwa antar residual (kesalahan pengganggu) tidak terdapat

korelasi atau model regresi linier berganda yang dihasilkan tidak terjadi

autokorelasi.

Berdasarkan hasil uji asumsi klasik tersebut, maka model regresi yang

diperoleh merupakan model yang menghasilkan estimasi linear tidak bias

yang baik yang artinya bahwa koefisien regresi pada persamaan tersebut

linear dan tidak bias, karena memenuhi beberapa asumsi yaitu tidak terjadi

multikolinieritas, tidak terjadi heteroskedastisitas dan tidak terjadi

autokorelasi.

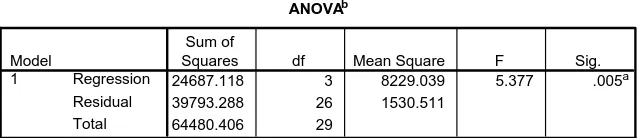

4.3.3. Analisis Regresi Linier Berganda

Analisis regresi linier berganda digunakan untuk menggambarkan

pengaruh antara satu variabel terikat (keputusan pemberian kredit) dengan

beberapa variabel bebas (pertambahan dana dan jaminan). Adapun hasil

Tabel 4.10 : Hasil Analisis Regresi Linier Berganda

Sumber : Lampiran 4

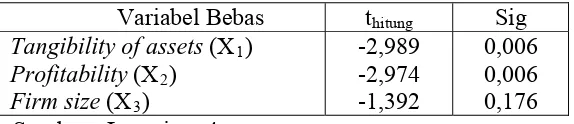

Persamaan regresi yang dihasilkan adalah sebagai berikut:

Y = 328,137 – 2,487 X1 – 2,248 X2 – 20,980 X3

1. Konstanta (a) sebesar 328,137 menunjukkan besarnya nilai struktur modal (Y), jika Tangibility of Assets (X1), Profitability (X2) dan Firm

size (X3) adalah konstan.

2. Koefisien regresi linier berganda

a. Koefisien regresi untuk X1 (b1) sebesar -2,487 artinya jika variabel

Tangibility of Assets (X1) naik satu satuan, maka struktur modal (Y)

akan turun sebesar 2,487 dengan asumsi variabel bebas lainnya adalah

konstan.

b. Koefisien regresi untuk X2 (b2) sebesar -2,248 artinya jika variabel

Profitability (X2) naik satu satuan, maka struktur modal (Y) akan

turun sebesar 2,248 dengan asumsi variabel bebas lainnya adalah

konstan.

c. Koefisien regresi untuk X3 (b3) sebesar -20,980 artinya jika variabel

Firm size (X3) naik satu satuan, maka struktur modal (Y) akan turun