INDONESIA

SKRIPSI

Diajukan Oleh :

Muhlas Cahyono

0713010132/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

Disusun Oleh :

Muhlas Cahyono 0713010132/FE/AK

Telah dipertahankan dihadapan

dan diterima oleh Tim Penguji Skripsi

Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

pada tanggal 24 Februari 2012

Pembimbing Utama Tim Penguji :

Ketua

Drs.Ec.R.Sjarief Hidayat,Msi Dra.Ec.Endah Susilowati,Msi

Sekretaris

Drs.Ec.R.Sjarief Hidayat,Msi Anggota

Dra.Ec.Erna.S,MM

Mengetahui Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Dekan Fakultas Ekonomi

yang selalu memberikan nikmat yang begitu besar dan sempurna, yang meridhoi

Islam sebagai agama kita dan mengutus Nabi terkasih Muhammad SAW.

Keseluruh umat manusia. Semoga shalawat serta salam senantiasa tercurahkan

selalu kepada beliau, juga seluruh keluarga, dan sahabatnya.

Hamparan rasa syukur selalu diberikan kepada Allah SWT karena atas

berkah dan rahmat, taufik, dan hidayah-Nya penyusun dapat menyelesaikan

skripsi yang berjudul “BEBERAPA FAKTOR YANG BERPENGARUH

TERHADAP STRUKTUR MODAL PADA PERUSAHAAN FOOD AND

BEVERAGE YANG GO PUBLIK DI BURSA EFEK INDONESIA ”

Penyusunan skripsi ini dimaksudkan untuk memenuhi salah satu

persyaratan dalam mencapai gelar Sarjana Ekonomi pada Fakultas Ekonomi

Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa skripsi ini dapat selesai berkat bantuan, bimbingan,

saran, dukungan, dan petunjuk dari berbagai pihak.

Pada kesempatan ini penulis menyampaikan rasa terima kasih dan

penghargaan yang setinggi-tingginya kepada semua pihak yang telah mendukung

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, MSi, selaku Kepala Program Studi Akuntansi

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa

Timur.

4. Bapak Drs. Ec. R. Sjarief Hidayat, MSi, selaku Dosen Pembimbing yang

telah memberikan bimbingan dan pengarahan selama penyusunan penelitian

ini.

5. Bapak Drs. Munari, MM, selaku Dosen Wali yang telah memberikan

pengarahan.

6. Seluruh Dosen dan Staf Fakultas Ekonomi Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

7. Keluargaku, terutama ayah dan ibu, serta kakak dan seluruh keluarga yang

telah memberikan doa, moril dan materil sehingga Skripsi ini dapat

terselesaikan.

8. Sahabat ku mei rina dewi ariani dan hermawan yang ikut membantu dan

mensupport terselesainya skripsi ini.

9. Teman-teman terbaik ku, di kampus, terutama aulia, lilis suryani, lilis

sulistiowati, izie, tina, enita,vita, alvie, dimas, ferdy, yustiadi, ekky, dan

masih banyak lagi, yang telah memberikan do’a dan semangat kepada

kasih yang tak terhingga untuk kalian semua.

Penyusun sangat menyadari bahwa laporan skripsi ini masih sangat jauh

dari sempurna dan banyak kekurangannya. Hal ini disebabkan pengetahuan dan

pengalaman kami yang belum mencukupi serta terbatasnya waktu, Oleh karena itu

penulis sangat mengharapkan saran dan kritik kearah perbaikan agar skripsi ini

menjadi sempurna.

Akhir kata, semoga penulisan skripsi ini dapat menjadi bermanfaat bagi

semua dan juga dapat menjadi masukan dan bandingan bagi teman-teman

mahasiswa dan akademis.

Surabaya, 18 Februari 2012

Oleh : Muhlas Cahyono

Abstr aksi

Dalam manajemen keuangan, salah satu unsur yang perlu diperhatikan adalah mengenai seberapa besar kemampuan perusahaan dalam memenuhi kebutuhan dana yang akan digunakan untuk beroperasi dan mengembangkan usahanya. Modal menjadi salah satu elemen penting dalam perusahaan karena modal sangatlah diperlukan. Masalah struktur modal merupakan masalah yang sangat penting bagi setiap perusahaan karena naik turunnya struktur modal ditandai dengan besarnya total hutang dibandingkan modal sendiri. Hal ini dipengaruhi beberapa faktor yaitu ukuran perusahaan,profitabilitas dan struktur kepemilikan. Penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi struktur modal pada perusahaan Food and Beverages yang go publik di BEI.

Populasi dalam penelitian ini adalah 40 yang go publik di BEI Food and Beverages sampai sekarang sebanyak 40 perusahaan. Sampel dalam penelitian ini dengan teknik purposive sampling sehingga diperoleh 10 perusahaan. Jenis data yang digunakan adalah data sekunder yang berupa laporan keuangan yang terdiri dari laporan neraca konsolidasi dan laporan laba rugi. Model analisis yang digunakan adalah regresi linier berganda. Untuk mengetahui pengaruh masing-masing variabel bebas yang meliputi ukuran perusahaan, profitabilitas dan struktur kepemilikan secara simultan digunakan uji F, sedangkan secara parsial digunakan uji t.

Hasil penelitian menunjukan bahwa ukuran perusahaan mempunyai pengaruh signifikan positif terhadap struktur modal, profitabilitas mempunyai pengaruh signifikan positif terhadap struktur modal, struktur kepemilikan mempunyai pengaruh signikan negatif terhadap struktur modal.

vi

HALAMAN PENGESAHAN ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR... xi

DAFTAR LAMPIRAN ... xii

ABSTRAKSI ... xiii

BAB I PENDAHULUAN 1.1. Latar Belakang ...1

1.2. Perumusan masalah ...8

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 9

BAB II TINJ AUAN PUSTAKA 2.1. Penelitian Terdahulu... 10

2.2. Landasan Teori ... 14

2.2.1. Pengertian Modal ...14

2.2.2. Pengertian Struktur Modal …...15

2.2.3. Teori Struktur Modal ...17

2.2.3.1. The Modigliani-Miller Model ...19

2.2.3.2. The Trade off Model ...20

vii

2.2.4.3. Struktur Kepemilikan... 31

2.2.3.4. Pengaruh Ukuran Perusahaan Terhadap Struktur Modal... 32

2.2.3.5. Pengaruh Profitabilitas Terhadap Struktur Modal... 33

2.2.3.6. Pengaruh Struktur Kepemilikan Terhadap Struktur Modal...34

2.2.3.7. Pengaruh Ukuran Perusahaan, Profitabilitas, dan Struktur Kepemilikan terhadap Struktur Modal... 36

2.3. Kerangka Pikir ... 38

2.4. Hipotesis Penelitian. ... 39

BAB III METODE PENELITIAN 3.1. Definisi Operasional Dan Pengukuran Variabel... 40

3.1.1. Variabel Terikat... 40

3.1.2. Variabel Bebas... 40

3.2. Teknik Penentuan Sampel... 42

3.2.1. Populasi... 42

3.2.2. Sampel... .42

3.3. Teknik Pengumpulan Data... 44

3.3.1. Jenis Data... 44

3.3.2. Sumber Data ... 44

viii

3.4.3. Uji Asumsi Klasik... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian...54

4.1.1. Sejarah Singkat PT. Bursa Efek Indonesia (BEI)...54

4.1.2. Visi dan Misi PT. Bursa Efek Indonesia...56

4.1.3. Tujuan Penggabungan...57

4.1.4. Manfaat Penggabungan...57

4.1.5. Gambaran Umum Perusahaan Sampel...58

4.2. Deskripsi Hasil Penelitian...72

4.2.1. Struktur Modal...72

4.2.2. Ukuran Perusahaan...74

4.2.3. Tingkat Pertumbuhan...74

4.2.4. Profitabilitas...76

4.2.5. Struktur Kepemilikan...78

4.3 Uji Kualitas...80

4.3.1. Uji Outlier...80

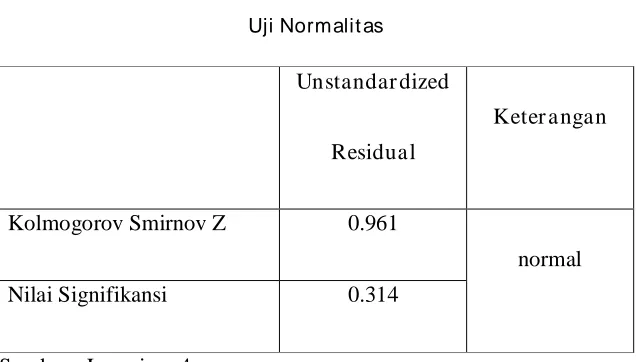

4.4. Uji Normalitas...81

4.5. Uji Asumsi Klasik...82

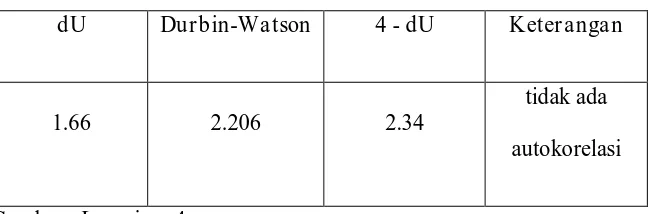

4.5.1. Autokorelasi... ...82

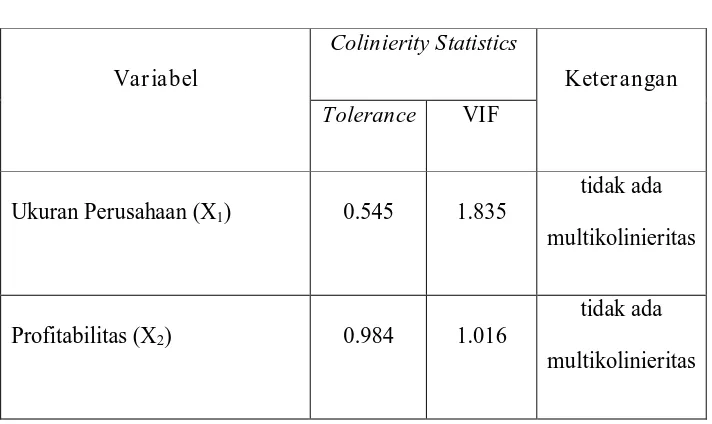

4.5.2. Multikolinieritas...83

ix

4.8. Uji Hipotesis dengan Uji t...91

4.9 Pembahasan... 93

4.9.1. Pengaruh Ukuran Perusahaan Terhadap Struktur Modal...93

4.9.2. Pengaruh Profitabilitas Terhadap Struktur Modal...93

4.9.3. Pengaruh Struktur Kepemilikan Terhadap Struktur Modal...94

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan...95

5.2. Saran...96

DAFTAR PUSTAKA

x

Tabel 1.1. Persentase Struktur Modal ...6

Tabel 2.1. Perbedaan Penelitian Terdahulu dengan Sekarang ...12

Tabel 4.3. Data Struktur Modal ...73

Tabel 4.4. Data Ukuran Perusahaan ...75

Tabel 4.5. Data Profitabilitas ...77

Tabel 4.6. Data Struktur Kepemilikan ...79

Tabel 4.7. Uji Normalitas ...81

Tabel 4.8. Uji Autokorelasi ...82

Tabel 4.9. Uji Multikolinieritas ...83

Tabel 4.10.Uji Heteroskedastitas ...85

Tabel 4.11. Nilai Estimasi Koefisien Regresi ...86

Tabel 4.12. Uji Kecocokan Model ( Uji F ) ...89

Tabel 4.13. Nilai R dan R square ...90

xi

Gambar 2.1. Diagram Kerangka Pemikiran ...39

1.1.

Latar Belaka ngPada umumnya dalam menjalankan suatu perusahaan, setiap

perusahaan membutuhkan dana. Pada prinsipnya pemenuhan kebutuhan

dana suatu perusahaan dapat disediakan dari sumber intern perusahaan ,

yaitu sumber dana yang dibentuk atau dihasilkan sendiri dalam perusahaan

, misalnya dana yang berasal dari keuntungan yang ditahan di dalam

perusahaan ( retained earnings ).

Di samping sumber intern , dalam memenuhi kebutuhan dana suatu

perusahaan dapat pula menyediakan dari sumber ekstern , yaitu sumber

dana yang berasal dari tambahan penyertaan modal dari pemilik. Dana

diperoleh dari pemilik perusahaan maupun dari hutang. Dana yang

diterima oleh perusahaan untuk kepentingan produksi barang dan jasa,

membeli bahan - bahan untuk kepentingan produksi dan penjualan,

menerbitkan piutang dagang, mengadakan persediaan kas dan membeli

surat berharga yang disebut efek atau sekuritas baik untuk kepentingan

transaksi maupun untuk menjaga likuiditas perusahaan.

Keputusan pendanaan berhubungan dengan persoalan dimana

kebutuhan dana untuk keperluan investasi tersebut di penuhi, berasal dari

Pendanaan ( financing ) , manajer keuangan pun harus mencari

alternative – alternative sumber dana untuk kemudian dianalisa , dan dari

hasil analisa tersebut diambil keputusan alternatif sumber dana atau

kombinasi sumber dana mana yang akan dipilih (Riyanto,1995:5-6). Di

dalam sebuah perusahaan masalah struktur modal menjadi masalah yang

sangat penting, karena baik buruknya struktur modal perusahaan akan

mempunyai efek yang langsung terhadap posisi finansial perusahaan.

Suatu perusahaan yang mempunyai struktur modal yang tidak baik,

dimana mempunyai hutang yang sangat besar akan memberikan beban

yang berat kepada perusahaan yang bersangkutan.

Struktur modal merupakan cermin dari kebijaksanaan perusahaan

dalam menentukan jenis sekuritas yang dikeluarkan, karena masalah

struktur modal adalah erat hubungannya dengan masalah kapitalisasi,

dimana disusun dari jenis-jenis funds yang membentuk kapitalisasi adalah

struktur modalnya (Riyanto,1995:296).

Penelitian ini mengambil sampel perusahaan Food and Beverages

yang go public di BEI (Bursa Efek Indonesia), karena terdapat suatu

permasalahan yang sedang dihadapi oleh perusahaan Food and Beverages

yang go public di BEI.

Permasalahan tersebut adalah tingginya tingkat hutang

suatu perusahaan disebabkan perusahaan cenderung lebih memilih

menggunakan modal sendiri untuk pemenuhan kebutuhan dana.

Hal ini mencerminkan bahwa ketergantungan para perusahaan

Food and Beverages di Indonesia yang go public di BEI terhadap pihak

luar sangatlah besar. Jika keadaan ini bertahan dan tidak segera dibenahi,

maka akan membahayakan bagi kelangsungan hidup perusahaan tersebut.

Dengan adanya tingginya tingkat hutang yang dimiliki oleh perusahaan,

maka juga akan menyebabkan tingginya struktur modal, sehingga akan

berakibat pada turunnya nilai perusahaan di mata para investor.

Paling tidak, diharapkan perusahaan dapat menetapkan suatu target

struktur modal yang optimal yang menunjukkan seberapa tingkat hutang

yang tepat bagi perusahaan dengan cara mengidentifikasi faktor-fakor

struktur modal tersebut. Masalah struktur modal merupakan masalah yang

sangat penting bagi setiap perusahaan karena naik turunnya struktur modal

ditandai dengan besarnya hutang dibandingkan dengan besarnya modal

yang dimiliki.

Beragam alternatif sumber dana yang tersedia, yang masing -

masing memiliki ciri khas tertentu baik menyangkut beban maupun resiko

serta persyaratan lain yang diminta para pemodal. Suatu perusahaan yang

besar dimana sahamnya tersebar luas, setiap perluasan modal saham hanya

tergesernya kontrol dari pihak dominan terhadap perusahaan yang

bersangkutan.

Sebaliknya perusahaan yang kecil dimana sahamnya hanya tersebar

di lingkungan kecil, penambahan jumlah saham akan mempunyai

pengaruh yang besar terhadap kemungkinan hilangnya kontrol pihak

dominan terhadap perusahaan yang bersangkutan ( Riyanto Bambang 2001

; 229 ).

Brigham dan Gapenski ( 1999 ) menyatakan bahwa perusahaan

yang memiliki tingkat pertumbuhan yang tinggi cenderung membutuhkan

dana dari sumber eksternal yang besar. Peningkatan utang bisa

meningkatkan nilai perusahaan. Size yang besar memudahkan perusahaan

dalam masalah pendanaan.

Perusahaan umumnya memiliki fleksibilitas dan aksebilitas yang

tinggi dalam masalah pendanaan melalui pasar modal. Kemudahan ini bisa

ditangkap sebagai informasi yang baik. Size yang besar dan tumbuh bisa

merefleksikan tingkat profit di masa mendatang. Struktur modal

perusahaan dipengaruhi oleh ukuran perusahaan dan adanya hubungan

positif antara ukuran perusahaan (firm size) dengan debt ratio. Ada

beberapa faktor yang mempengaruhi kebijakan penentuan struktur modal

pada suatu perusahaan.

Menurut Weston dan Brigham (1997 : 174) menyatakan bahwa

stabilitas penjualan, struktur aktiva, leverage operasi, tingkat pertumbuhan,

pengendalian, sikap manajemen, sikap kreditur, pajak, profitabilitas,

kondisi pasar dan kondisi internal perusahaan.

Sedangkan menurut Riyanto (1995 : 297), faktor-faktor yang

mempengaruhi struktur modal adalah tingkat bunga, stabilitas dari earning,

susunan dari aktiva, kadar resiko dari aktiva, besarnya jumlah modal yang

dibutuhkan, keadaan pasar modal, sifat manajemen, dan besarnya suatu

perusahaan.

Dari beberapa pendapat dan peneliti tersebut diatas, peneliti

menyimpulkan bahwa terdapat beberapa pengaruh dalam struktur modal

yang berkenaan dengan masalah pendanaan. Dimana faktor-faktor tersebut

antara lain tingkat bunga, stabilitas dari earning, susunan dari aktiva, kadar

resiko dari aktiva, besarnya jumlah modal yang dibutuhkan, keadaan pasar

modal, sifat manajemen, dan besarnya suatu perusahaan.

Masalah struktur modal merupakan masalah penting bagi setiap

perusahaan, karena baik buruknya struktur modal perusahaan akan

mempunyai efek yang langsung terhadap posisi finansialnya. Suatu

perusahaan yang mempunyai struktur modal yang tidak baik, dimana

mempunyai hutang yang sangat besar akan memberikan beban yang berat

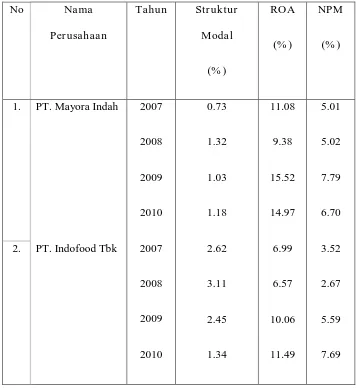

3. PT. Siantar Top 2007

Data diatas dapat diketahui bahwa adanya ketidakstabilan struktur

modal pada perusahaan Food and Beverages yang go publik di Bursa Efek

Indonesia. Pada perusahaan PT. Mayora Indah, Tbk, Aset (ROA) Lebih

besar dan struktur modal nya ( DER ) juga mengalami kenaikan meskipun

dari tahun ke tahun mengalami kenaikan atau penurunan, Sedangkan pada

perusahaan PT. Indofood Sukses Makmur, Aset yang dimiliki semakin

tahun semakin naik, tetapi struktur modal nya mengalami kenaikan dan

penurunan. Dari data di atas dapat diketahui bahwa perusahaan yang

memiliki aset besar belum tentu mendapat struktur modalnya besar,

sedangkan perusahaan kecil juga belum tentu struktur modalnya juga

paling kecil.

Dari beberapa faktor tersebut peneliti mencoba untuk memilih hal

yang mempengaruhi kebijakan penentuan struktur modal. Faktor-faktor

yang akan diangkat dalam penelitian ini dalam rangka meneliti pengaruh

perusahaan, profitabilitas dan struktur kepemilikan. Berdasarkan hal

tersebut dalam struktur modal suatu perusahaan, maka akan di buktikan

apakah ukuran perusahaan, profitabilitas dan struktur kepemilikan sangat

berpengaruh dan berperan penting dalam pencapaian suatu perusahaan.

Atas dasar tersebut, penelitian ini dimaksudkan untuk

mengidentifikasi atau mengetahui pengaruh antara ukuran perusahaan dan

profitabilitas terhadap struktur modal pada perusahaan food and beverages

yang tercatat di Bursa Efek Indonesia.

Permasalahan dalam penelitian ini sangat menarik peneliti untuk

melakukan penelitian dengan mengambil judul :

“ Beber apa Faktor Yang Ber pengar uh ter hadap Str uk tur Modal pada

Per usahaan Food and Beverages yang go publik di Bur sa Efek

Indonesia “

1.2. Per umusan Masalah

Berdasarkan uraian di atas, maka dapat dirumuskan masalah :

“ Apakah ukuran perusahaan, profitabilitas, dan struktur kepemilikan

berpengaruh terhadap struktur modal pada perusahaan food and beverages

yang go public di Bursa Efek Indonesia? ”

1.3. Tujuan Penelitian

“ Untuk menganalisis pengaruh ukuran perusahaan, profitabilitas, struktur

kepemilikan terhadap struktur modal pada perusahaan food and beverages

yang go publik di Bursa Efek Indonesia. “

1.4. Manfaat Penelitian

1. Bagi perusahaan

Memberikan wawasan dan informasi tentang beberapa faktor yang

mempengaruhi dalam struktur modal perusahaan sehingga dapat dijadikan

dasar bagi perusahaan dalam pengambilan keputusan selanjutnya dan

sebagai masukan bagi manajer keuangan perusahaan dalam rangka

mengambil suatu kebijakan yang berkaitan dengan pendanaan yang dapat

mempengaruhi sruktur modal perusahaan.

2. Bagi investor

Dapat membantu untuk memberikan informasi sehingga sebelum

menanamkan modal dapat dipertimbangkan dalam penelitian ini dengan

harapan dapat memberikan pilihan terbaik jenis investasi yang akan

3. Bagi peneliti lain

Memberikan wawasan dan gambaran sebagai referensi bagi peneliti

lain yang ingin melakukan pengembangan penelitian dalam bidang yang

sama di masa yang akan datang.

BAB II

TINJ AUAN PUSTAKA

2.1. Hasil Penelitian Ter dahulu

Penelitian terdahulu yang pernah dilakukan dan mempunyai

hubungan dengan struktur modal adalah :

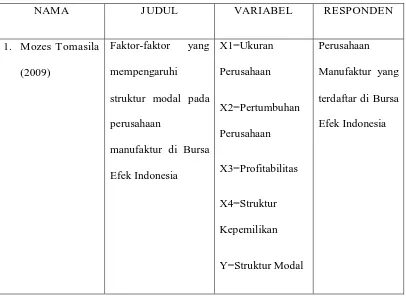

a. Penelitian Mozes Tomasila ( 2009 ) dengan judul “Faktor-faktor yang

mempengaruhi struktur modal pada perusahaan manufaktur di Bursa

Efek Indonesia”. Hasil penelitian tersebut menunjukkan bahwa secara

simultan faktor-faktor struktur modal yang terdiri dari ukuran

perusahaan, pertumbuhan perusahaan, profitabilitas, dan struktur

kepemilikan secara bersama-sama berpengaruh terhadap struktur

b. Penelitian Titik Indrawati dan Suhendro ( 2006 ) dengan judul

“Determinasi Capital Structure pada perusahaan manufaktur di Bursa

Efek Jakarta periode 2000-2004”. Hasil penelitian mengacu pada

penelitian Saidi (2004) yang memperbandingkan lima variabel bebas

dengan metode Multiple Regression, yaitu ukuran perusahaan (In total

aset), pertumbuhan perusahaan (total sales), profitabilitas yang diukur

dengan dua variabel yaitu (variabel net operating income dan variabel

return on asset), dan strktur bebas dengan capital structure perusahaan

manufaktur yang terdaftar di BEJ dengan data tahun 2000-2004.

c. Penelitian Siti Sundari dan Rida Perwita Sari dengan judul

“Pengaruh Return on Asset dan Net Profit Margin terhadap praktik

perataan laba pada perusahaan automotif yang tercatat di Bursa Efek

Indonesia”. Hasil penelitian menggambarkan kondisi dan

perkembangan perusahaan yang dapat digunakan oleh pihak yang

berkepentingan terhadap perusahaan, baik pihak internal maupun

eksternal. Di lain pihak pemegang saham, kreditor dan pemerintah

sebagai pihak yang menanamkan modal, memberikan pinjaman pada

perusahaan serta memiliki kepentingan dalam kaitannya untuk

memperoleh dana pembangunan. Penelitian ini merupakan perumusan

permasalahan apakah Return On Asset dan Net Profit Margin

Tabel 2

Per beda an Antar a Penelitian Ter dahulu dengan Penelitian Sekar ang

NAMA J UDUL VARIABEL RESPONDEN

1. Mozes Tomasila

(2009)

Faktor-faktor yang

mempengaruhi

struktur modal pada

perusahaan

manufaktur di Bursa

Efek Indonesia

X1=Ukuran

Perusahaan

X2=Pertumbuhan

Perusahaan

X3=Profitabilitas

X4=Struktur

Kepemilikan

Y=Struktur Modal

Perusahaan

Manufaktur yang

terdaftar di Bursa

2. Titik Indrawati

Efek Jakarta periode

2000 samapi 2004

praktik perataan laba

4. Muhlas

Modal adalah Faktor utama yang menunjang untuk memajukan dan

mengembangkan perusahaan, serta meningkatkan hasil produksi.

Kebutuhan dana atau mengembangkan perusahaan dapat dipenuhi dengan

menambahkan modal sendiri atau dengan modal asing dan dapat juga

kombinasi antara kedua sumber tersebut. Dari sumber manapun modal

tersebut diperoleh harus dipertimbangkan pula biaya yang akan timbul

harta yang dimiliki perusahaan terhadap seluruh hutang – hutangnya.

Menurut beberapa pakar ekonomi pengertian modal adalah sebagai berikut

a. Menurut Munawir (1997 : 19) pengertian modal diartikan sebagai hak

atau bagian yang dimiliki oleh perusahaan yang ditunjukkan dalam pos

modal atau modal saham, surplus dan laba yang ditahan. Atau

kelebihan nilai aktiva yang dimiliki oleh perusahaan terhadap seluruh

hutang-hutangnya.

b. Riyanto (2001 : 19) modal yang tercatat di sebelah debet disebut

modal konkret dan di sisi kredit adalah modal abstrak atau dapat

digambarkan sebagai modal aktif yang terletak di sisi debet neraca,

yang menggambarkan bentuk – bentuk dimana seluruh dana yang

diperoleh perusahaan ditanamkan, sedangkan modal pasif di kredit.

Dari beberapa pengertian modal diatas, maka dapat disimpulkan

bahwa modal adalah suatu kekayaan yang ditekankan pada nilai, daya beli,

atau kekuasaaan memakai atau menggunakan, berada di neraca sebelah

kredit dan diinvestasikan dalam barang-barang modal yang berada di

neraca sebelah debet serta digunakan untuk menghasilkan kekayaan

selanjutnya.

2.2.2. Str uktur Modal yang optimal

Semakin berkembangnya perusahaan akan semakin besar dana

yang dibutuhkan perusahaan tersebut. Apabila sumber dana intern

selain menggunakan dana yang berasal dari luar perusahaan,baik dari

hutang (Debt Financing) maupun dengan mengeluarkan saham baru

(External Equity Financing). Struktur modal dapat diukur berdasarkan

pada pengertian yang dikemukakan oleh beberapa ahli.

Menurut Riyanto (1995 : 22) struktur modal adalah pembelanjaan

permanen dimana mencerminkan perimbangan antara hutang jangka

panjang dengan modal sendiri. Sedangkan Struktur Finansiil,

mencerminkan cara bagaimana aktiva-aktiva perusahaan dibelanjai ,

dengan demikian struktur finansiil tercemin pada keseluruhan pasiva

dalam neraca.

Teori struktur modal menjelaskan apakah ada pengaruh perubahan

struktur modal terhadap nilai perusahaan, kalu keputusan investasi dan

kebijakan diividen dipegang konstan. Dengan kata lain, seandainya

perusahaan mengganti sebagian modal sendiri

Dengan utang ( atau sebaliknya ) apakah harga saham akn berubah,

apabila perusahaan tidak merubah keputusan-keputusan keuangan lainnya,

Suad Husnan (1996:299).

Dan menurut Sartono (2001 : 225) struktur modal adalah

merupakan perimbangan jumlah hutang jangka pendek yang bersifat

permanen, hutang jangka panjang, saham saham preferen, dan saham

hutang dengan modal sendiri. Dengan kata lain, struktur modal merupakan

bagian dari struktur keuangan.

Dengan demikian dapat ditarik suatu kesimpulan bahwa yang

dimaksud dengan struktur modal adalah bagian dari struktur keuangan

dimana mencerminkan perimbangan hutang jangka menengah dengan

modal sendiri.

2.2.3 Teor i Str uktur Modal

Berbicara tentang struktur modal, pertama dikemukakan oleh

Weston dan Copeland (1999:19), mengartikan struktur modal atau

kapitulasi keuangan adalah pembiayaan permanent yang terdiri dari hutang

jangka panjang, saham preferen, dan modal pemegang saham. Struktur

modal juga diartikan sebagai perimbangan atau perbandingan antara

jumlah hutang jangka panjang dengan modal sendiri Bambang Riyanto,

(1990:216).

Dalam neraca perusahaan yang terdiri dari sisi aktiva yang

mencerminkan struktur kekayaan dan sisi pasiva sebagai struktur

keuangan yang dapat diartikan sebagai pembelanjaan permanen yang

mencerminkan perimbangan antara hutang jangka panjang dengan modal

sendiri. Pemenuhan akan kebutuhan dana dapat diperoleh baik secara

internal perusahaan maupun secara eksternal.

Bentuk pendanaan secara internal (internal financing) adalah laba

ditahan dan depresiasi. Pemenuhan kebutuhan yang dilakukan secara

eksternal dapat dibedakan menjadi pembiayaan hutang (debt financing)

dan pendanaan modal sendiri (equity financing). Pembiayaan hutang dapat

diperoleh dengan melalui pinjaman, sedangkan modal sendiri melalui

penerbitan saham baru. Menurut Mayangsari (2001), keputusan pendanaan

berkaitan dengan pemilihan sumber dana baik yang berasal dari dalam

maupun dari luar, sangat mempengaruhi nilai perusahaan.

Sumber dana perusahaan dari internal berasal dari laba ditahan dan

depresiasi. Dana yang diperoleh dari sumber eksternal adalah dana yang

berasal dari para kreditur dan pemilik, peserta atau pengambil bagian

dalam perusahaan. Pemenuhan kebutuhan dana yang berasal dari kredit

merupakan hutang bagi perusahaan atau disebut dengan metode

pembelanjaan dengan hutang. Dana yang didapat dari para pemilik

merupakan modal sendiri. Proporsi antara penggunaan modal sendiri dan

hutang dalam memenuhi kebutuhan lain perusahaan disebut dengan

struktur modal perusahaan.

Struktur modal optimal adalah gabungan dari hutang dan ekuitas

(1997:19). Sedangkan Husnan (2000:299) menyatakan bahwa semua

struktur modal adalah baik, tetapi kalau mengubah struktur modal ternyata

nilai perusahaan berubah, maka akan diperoleh struktur modal yang

terbaik. Menurut Bambang Riyanto (1990:226), dengan mendasarkan pada

konsep biaya modal, maka struktur modal yang optimum adalah struktur

modal yang dapat meminimumkan biaya penggunaan modal rata-rata

(average cost of capital).

Dari beberapa pengertian di atas dapat disimpulkan bahwa struktur

modal yang optimal adalah memaksimumkan kemakmuran para pemilik,

pemegang untuk memaksimumkan nilai perusahaan atau harga saham

perusahaan dan sekaligus juga meminimumkan biaya modal rata-ratanya.

Tujuan perusahaan dalam menentukan struktur modal yang

optimal meminimumkan biaya modal rata-rata yang pada akhirnya untuk

memperoleh dan meningkatkan penghasilan para pemegang saham.

Meskipun demikian, setiap teori struktur modal memiliki kelebihan dan

kekurangan yang menarik untuk dilakukan penelitian lebih lanjut. Teori

mengenai struktur modal telah banyak dibicarakan oleh para peneliti.

Berikut ini akan diuraikan mengenai teori-teori tersebut :

2.2.3.1 The Modigliani-Miller Model

Teori mengenai struktur modal modern bermula pada 1958, ketika

dua professor yaitu Franco Modigliani dan Merton Miller mengatakan

bahwa dengan menggunakan hutang (bahkan dengan menggunakan hutang

pajak. Dengan kata lain, kalau tujuan pembelanjaan perusahaan adalah

untuk meningkatkan nilai perusahaan maka perusahaan perlu menggunkan

hutang. Asumsi MM mencakup hal-hal (Brigham dan Houston, 2001:623)

1).Tidak ada biaya broker (perantaraan).

2).Tidak ada pajak perorangan.

3). Para investor dapat meminjam dengan suku bunga yang sama dengan

perusahaan.

4). Investor dan manjemen mempunyai informasi yang sama mengenai

peluang investasi perusahaan di masa mendatang.

5). Semua hutang perusahaan tidak mengandung resiko, berapapun jumlah

hutang yang digunakan.

Penggunaan asumsi-asumsi tersebut membuat teori ini dianggap tidak

relevan karena asumsi-asumsi tersebut hampir tidak mungkin dapat

dipenuhi. Meskipun demikian, penelitian ini menimbulkan minat peneliti

peneliti lain juga termasuk oleh Franco Modigliani dan Milton Miller

sendiri. Perbaikan asumsi tersebut dapat diringkas sebagai berikut :

1). Adanya efek dari pajak.

2). Adanya efek dari biaya kebangkrutan (bankruptcy cost).

3). Trade off Theory, yang intinya perusahaan membandingkan

manfaat penggunaan hutang dengan tingkat bunga lebih tinggi dan

biaya kebangkrutan.

4). Signalling Theory, yaitu pengaruh yang disebabkan akibat adanya

Model MM sebelumnya menganggap bahwa informasi yang dimiliki

investor sama dengan yang dimiliki manajemen.

2.2.3.2. The Tr ade off Model

Model ini merupakan penjabaran dari Dalil MM I yang

menjelaskan adanya hubungan antara pajak, resiko kebangkrutan dan

penggunaan hutang yang disebabkan keputusan struktur modal yang

diambil perusahaan.

Konsep ini menjelaskan bahwa suatu perusahaan akan meningkat

seiring dengan peningkatan penggunaan leverage (akibat interest tax

shields).

Sampai pada suatu titik ketika ekspektasi ongkos tekanan finansial

(cost of financial distress) atau ongkos kebangkrutan (bankruptcy cost)

lebih besar daripada interest tax shields sehingga mengurangi nilai

perusahaan (Brealey & Myers) dalam Ariyanto (2002).

Menurut Teuku Mirza (1996), teori ini menyebutkan bahwa

struktur modal yang optimal diperoleh pada saat terjadinya keseimbangan

antara interest tax shields dengan financial distress dan agency cost of

leverage. Model ini secara tidak langsung menyatakan bahwa perusahaan

yang tidak menggunakan pinjaman sama sekali dan perusahaan yang

menggunakan pembiayaan investasinya dengan pinjaman seluruhnya

adalah buruk. Hal ini berarti pengambilan keputusan dalam struktur modal

maupun modal sendiri dan mempertimbangkan kedua instrument

pembiayaan.

The Trade off Model memang tidak dapat digunakan untuk

menentukan modal yang optimal secara akurat dari suatu perusahaan.

Tetapi melalui model ini menimbulkan adanya kemungkinan dalam

penggunaan leverage, yaitu (Mirza,1996) :

1). Perusahaan dengan resiko usaha yang lebih rendah dapat

meminjam lebih besar tanpa harus terbebani oleh expected cost of

financial distress sehingga diperoleh keuntungan pajak karena

penggunaan hutang lebih besar.

2). Perusahaan dengan tangible assets dan marketable assets seperti

real estate seharusnya dapat menggunakan hutang lebih besar dari

pada perusahaan yang memiliki nilai tertutama dari intangible assets

seperti patent dan goodwill. Hal ini disebabkan karena intangible

assets lebih mudah kehilangan nilai apabila terjadi financial distress

disbanding standard assets dan tangible assets.

3). Perusahaan di negara dengan pajak tinggi seharusnya memuat

hutang yang lebih tinggi dalam struktur modal daripada perusahaan

yang membayar pajak pada tingkat yang lebih rendah karena bunga

yang dibayar diakui pemerintah sehingga mengurangi pajak

penghasilan.

Dijelaskan oleh (Myers, 1984) dalam Mayangsari (2001) bahwa

perusahaan cenderung memilih penggunaan dana yang berasal dari

internal dari pada eksternal dengan urutan laba ditahan, diikuti hutang dan

yang terakhir modal sendiri. Dana eksternal yaitu hutang dan penerbitan

sekuritas baru (pasar modal). Perusahaan dengan laba tinggi umumnya

memiliki pinjaman lebih sedikit dibandingkan perusahaan yang

memperoleh laba kecil.

Oleh Halomoan dan Djakman (2000) dalam Mayangsari (2001)

disebutkan bahwa suatu perusahaan mengikuti suatu hirarki dimulai dari

sumber dana yang termurah, yaitu dana dari internal perusahaan sampai

dengan dana dari eksternal yaitu saham sebagai sumber terakhir. Hal ini

disebabkan perusahaan yang kurang profitable tersebut karena dana

internal yang tidak mencukupi dan hutang merupakan sumber eksternal

yang paling disukai. Hutang lebih disukai karena pertimbangan biaya

emisi hutang jangka panjang lebih murah dibanding biaya emisi saham.

Secara singkat, asumsi yang digunakan dalam Pecking Order dijelaskan

sebagai berikut (Mayangsari, 2001) :

1). Perusahaan pertama kali memilih pendanaan internal (laba

ditahan dan depresiasi) hingga pendanaan eksternal (hutang dan

2). Jika perusahaan menggunakan dana eksternal maka pemilihan

dilakukan secara berjenjang mulai dari yang paling aman sampai

yang paling beresiko.

3). Kebijakan deviden ketat dimana perusahaan menetapkan jumlah

pembayaran dividen dan target dividend payout ratio yang

konstan. Sehingga pada periode tertentu jumlah pembayaran

dividen tidak berubah baik perusahaan untung maupun rugi.

4).Dalam mengantisipasi kekurangan atau kelebihan dari

persediaan arus kas dengan adanya kebijakan dividen dan

fluktuasi dari tingkat keuntungan dan kesempatan investasi .

Pecking Order Theory menjelaskan mengapa

perusahaan-perusahaan yang profitable umumnya meminjam dalam jumlah sedikit.

Hal tersebut bukan disebabkan karena mereka mempunyai target debt

ratio yang rendah, tetapi karena mereka memerlukan external financing

yang sedikit (Husnan, 2000:325).

Gordon Donaldson dalam Mayangsari (2001) mengajukan teori

tentang adanya asimetri informasi (Pecking Order) yaitu manajemen

perusahaan tahu lebih banyak tentang perusahaan dibanding investor di

pasar modal. Ketikamanajemen perusahaan ingin memaksimumkan nilai

untuk pemegang saham saat ini maka ada kecenderungan jika perusahaan

mempunyai prospek yang cerah, manajemen tidak akan menerbitkan

perusahaan dinilai buruk, manajemen akan menerbitkan saham baru untuk

memperoleh dana.

Sehingga Gordon Donaldson menyimpulkan bahwa perusahaan

lebih senang menggunakan dana dengan urutan :

1). Laba ditahan.

2). Hutang.

3). Penjualan saham.

2.2.3.4. Agency Theor y

Teori Keagenan yang dikemukakan oleh Jensen dan Meckling

(1976) dalam Wahidahwati (2002), dinyatakan bahwa perusahaan

memisahkan fungsi pengelolaan dan fungsi kepemilikan akan rentan

terhadap konflik keagenan. Penyebab konflik antara manajer dengan

pemegang saham di antaranya adalah pembuatan keputusan yang berkaitan

dengan :

1). Aktivitas pencarian dana(financing decision).

2). Pembuatan keputusan yang berkaitan dengan bagaimana dana

yang diperoleh tersebut diinvestasikan.

Menurut Jensen dan Meckling dalam Ariyanto (2002) dan

menimbulkan biaya keagenan. Biaya ini adalah biaya yang dikeluarkan

oleh prinsipal untuk mengawasi kinerja agen. Yang disebut prinsipal

adalah pemegang saham,sedangkan agen adalah pihak manajemen yang

mengelola perusahaan. Dalam manajemen keuangan tujuan utama

perusahaan adalah memaksimalkan keuntungan pemegang saham. Untuk

itu para manajer yang diangkat oleh para pemegang saham harus bertindak

untuk kepentingan pemegang saham. Pihak manajemen bertugas untuk

menentukan komposisi seimbang antara hutang dan ekuitas sehingga total

biaya keagenan paling minimal. Perbedaan kepentingan antara pemilik

saham dengan manajer menimbulkan semakin besarnya biaya keagenan.

Jensen dan Meckling dalam Ariyanto (2002) pada teori ini,

menyatakan bahwa problem agent akan terjadi apabila proporsi

kepemilikan atas saham perusahaan kurang dari 100% sehingga manajer

bertindak atas kepentingan dirinya dan tidak berdasarkan diri pada

maksimalisasi nilai dalam pengambilan keputusan pendanaan. Menurut

Wahidahwati (2002), ada beberapa alternatif untuk mengurangi agency

cost yaitu :

1). Dengan meningkatkan kepemilikan saham perusahaan oleh

manajemen dan selain itu manajer merasakan langsung manfaat

dari keputusan yang diambil dan juga apabila ada kerugian yang

timbul sebagai konsekuensi dari pengambilan keputusan yang

2). Meningkatkan dividend payout ratio, dengan demikian tidak

tersedia cukup banyak free cash flow dan manajemen terpaksa

mencari pendanaan dari luar untuk membiayai investasinya.

3). Meningkatkan pendanaan dengan hutang. Peningkatan hutang

akan menurunkan besarnya excess cash flow yang ada di dalam

perusahaan sehingga menurunkan kemungkinan pemborosan

yang dilakukan oleh manajemen.

4).Institutional investor sebagai monitoring agents. Distribusi

saham antara pemegang saham dari luar yaitu institusional

investor dan shareholders dispersion dapat mengurangi agency

cost.

2.2.4. Faktor -fak tor yang mempengar uhi stuktur modal

Masalah struktur modal merupakan masalah yang penting bagi

setiap perusahaan, karena baik buruknya struktur modal akan mempunyai

efek yang langsung terhadap posisi keuangan perusahaan. Agar dapat

menentukan komposisi struktur modal yang optimal maka manajemen

keuangan perlu mempertimbangkan faktor-faktor yang mempengaruhi

struktur modal sebelum menentukan kebijakan-kebijakan yang

berhubungan dengan struktur modal. Ada beberapa faktor yang

mempengaruhi struktur modal perusahaan, dimana beberapa penulis

memberikan pendapat yang berbeda.

Menurut Mc Cue dan Ozcan (1992) dalam Saidi (2004) struktur

pertumbuhan aktiva, profitabilitas, risiko bisnis, ukuran perusahaan, pajak,

struktur kepemilikan, sistem pembayaran dari konsumen dan kondisi

pasar. Sedangkan menurut Riyanto (1995:297), faktor-faktor yang

mempengaruhi struktur modal adalah

a. Tingkat bunga

Tingkat bunga akan mempengaruhi pemilihan jenis modal apa

yang akan ditarik, apakah perusahaan akan mengeluarkan saham baru

atau obligasi.

b. Stabilitas dari earning

Suatu perusahaan yang mempunyai earning power yang stabil akan

mampu memenuhi kewajiban sebagai akibat dari penggunaan modal

asing.

c. Susunan dari aktiva

Kebanyakan perusahaan industri dimana sebagian besar dari

modalnya tertanam dalam aktiva tetap, akan mengutamakan

pemenuhan kebutuhan modalnya dari modal yang permanen yaitu

modal sendiri,sedangkan modal asing sifatnya adalah sebagai

pelengkap.

Tingkat atau kadar resiko dari setiap aktiva dari dalam perusahaan

adalah tidak sama. Makin panjang waktu penggunaan suatu aktiva di

dalam perusahaan, makin besar derajat resikonya.

e. Besarnya jumlah modal yang dibutuhkan

Apabila jumlah modal yang dibutuhkan sekiranya dapat dipenuhi

hanya dari satu sumber saja, maka tidaklah perlu mencari sumber lain.

Sebaliknya apabila jumlah modal yang dibutuhkan adalah sangat besar,

sehingga tidak dapat dipenuhi dari satu sumber saja, maka perlulah

dicari sumber lain.

f. Keadaan pasar modal

Keadaan pasar modal sering mengalami perubahan disebabkan

adanya gelombang konjungtur. Pada umumnya apabila gelombang

meninggi, para investor lebih tertarik untuk menanamkan modalnya

dalam saham.

g. Sifat manajemen

Seorang manajer yang bersifat optimis yang memandang masa

depannya dengan cerah, yang mempunyai keberanian untuk

pertumbuhan penjualannya. Sebaliknya seorang manajer yang bersifat

pesimis, yang takut menanggung resiko akan lebih suka mengambil

dana yang berasal dari sumber intern perusahaan atau dengan modal

saham yang tidak mempunyai beban finansiil yang tetap.

h. Besarnya suatu perusahaan

Suatu perusahaan yang besar dimana sahamnya lebih luas akan

mempunyai pengaruh yang kecil terhadap kemungkinan hilangnya

kontrol dari pihak dominan terhadap perusahaan yang bersangkutan.

Sebaliknya perusahaan yang kecil akan mempunyai pengaruh besar

terhadap kemungkinan hilangnya kontrol pihak dominan terhadap

perusahaan yang bersangkutan.

2.2.4.1. Ukuran Per usahaan

Ukuran perusahaan merupakan ukuran atau besarnya asset yang

dimiliki perusahaan. Ukuran perusahaan dalam penelitian ini maksudnya

adalah logaritma dari total aktiva perusahaan pada satu periode tahun

tertentu (Saidi, 2004). Perusahaaan besar yang sudah well-established akan

lebih mudah memperoleh modal di pasar modal dibanding dengan

Karena kemudahan akses tersebut berarti perusahaan besar

memiliki fleksibilitas yang lebih besar pula. ( Sartono, 2001 : 249 ).

Dalam penelitian ini, variabel ukuran perusahaan yang digunakan

adalah logaritma dari total aktiva perusahaan pada satu periode tahun

tertentu (Saidi, 2004).

2.2.4.2. Pr ofitabilitas

Profitabilitas adalah kemampuan perusahaan dalam memperoleh

laba. Sedangkan menurut Riyanto (2001 : 331) rasio rasio profitabilitas

yaitu rasio – rasio yang menunjukkan hasil akhir dari sejumlah

kebijaksanaan dan keputusan.

Menurut Lukas (2003:274), pada umumnya perusahaan yang

memiliki tingkat keuntungan tinggi menggunakan hutang yang relatif kecil

karena tingkat keuntungan yang tinggi memungkinkan mereka untuk

memperoleh sebagian besar pendanaan dari laba ditahan.

Perusahaan dengan tingkat pengembalian yang tinggi atas investasi

menggunakan hutang yang relatif kecil. Tingkat pengembalian yang tinggi

memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan.

Dalam penelitian ini, variabel profitabilitas yang digunakan adalah

Net Profit Margin. Net Profit Margin merupakan laba bersih setelah pajak

Secara matematik dirumuskan sebagai berikut:

2.2.4.3. Str uktur Kepemilikan

Struktur kepemilikan (ownership structure) adalah struktur

kepemilikan saham, yaitu perbandingan antara jumlah saham yang dimiliki

oleh orang dalam (insiders) dengan jumlah saham yang dimiliki oleh

investor (Jahera dan Aurburn, 1996) dalam Saidi (2004).

Semakin banyak manajer yang mempunyai saham dalam

perusahaan, maka semakin tinggi hutang perusahaan.

Sehingga struktur kepemilikan berpengaruh positif terhadap

struktur modal.

Secara matematik dirumuskan sebagai berikut:

Struktur Kepemilikan = Persentase saham milik manajemen

(Saidi,2004 ) Persentase saham milk investor

2.2.4.4. Pengar uh Ukur an Per usahaan Ter hadap Str uktur Modal

Suatu perusahaan yang besar di mana sahamnya tersebar sangat

luas dan setiap perluasan modal saham hanya akan mempunyai pengaruh

yang kecil terhadap kemungkinan hilangnya atau tergesernya pengawasan

Sebaliknya, perusahaan yang kecil di mana sahamnya hanya

tersebar di lingkungan kecil, penambahan jumlah saham akan mempunyai

pengaruh yang besar terhadap kemungkinan hilangnya pengawasan pihak

dominan terhadap perusahaan yang bersangkutan. Dengan demikian, maka

pada perusahaan yang besar di mana sahamnya tersebar sangat luas akan

lebih berani mengeluarkan saham baru dalam memenuhi kebutuhannya

untuk membiayai pertumbuhan penjualan dibandingkan dengan

perusahaan yang kecil (Riyanto, 1995:299).

Penelitian Titik Indrawati dan Suhendro ( 2006 ) : Besar kecilnya

perusahaan akan berpengaruh terhadap capital structure, semakin besar

perusahaan maka akan semakin besar pula kesempatan melakukan

investasi dan memperoleh akses ke sumber dana (Ariyanto:2002). Chen

dan Hammes (2003) mengatakan bahwa perusahaan besar mempunyai

akses yang lebih baik ke capital market dibandingkan perusahaan kecil,

demikian pula perusahaan besar akan mempunyai lower cost of borrowing

dibandingkan dengan perusahaan kecil.

Pada umumnya besar kecilnya suatu perusahaan sangat

berpengaruh terhadap perkembangan modal dan utang. Hasil stabil tahun

2000 sampai tahun 2004 menunjukkan bahwa perusahaan besar

mempunyai resiko bangkrut yang lebih kecil dan akan makin banyak

menggunakan utang. Hasil ini sejalan dengan penelitian Saidi (2004).

Profitabilitas dilihat dari angka laba, hal demikian berarti dari

jangka pendek. Sedangkan untuk jangka panjang yang dipertimbangkan

adalah net profit margin.

Profitabilitas dari sudut manajemen menyangkut efektifitas

manajemen dalam menggunakan total aktiva seperti yang tercatat dalam

neraca. Efektivitas dinilai dengan menghubungkan laba bersih yang

didefinisikan dengan berbagai cara terhadap aktiva yang digunakan untuk

menghasilkan laba.

Menurut Lukas (2003:274), pada umumnya perusahaan yang

memiliki tingkat keuntungan tinggi menggunakan hutang yang relatif kecil

karena tingkat keuntungan yang tinggi memungkinkan mereka untuk

memperoleh sebagian besar pendanaan dari laba ditahan.

Perusahaan dengan tingkat pengembalian yang tinggi atas investasi

menggunakan hutang yang relatif kecil. Tingkat pengembalian yang tinggi

memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan.

Mengenai hal ini, Weston dan Brigham (1986:475) menyatakan

pendapatnya bahwa perusahaan dengan tingkat pengembalian investasi

yang tinggi, umumnya menggunakan hutang dalam jumlah relatif sedikit.

Hal ini disebabkan tingkat pengembalian yang tinggi memungkinkan

Profitabilitas mempunyai pengaruh terhadap struktur modal. Pada

umumnya perusahaan dengan tingkat pengembalian yang naik atas

investasi menggunakan hutang yang relatif kecil.

Hasil penelitian Chen dan Hammes (2003) mengemukakan bahwa

perusahaan yang mengalami kesulitan keuangan akan meminjam uang

atau mengeluarkan saham dengan kondisi tertentu agar mendapatkan

sumber dana untuk kegiatan operasionalnya.

Sehingga profitabilitas pada struktur modal dapat menyebabkan

semakin tinggi tingkat pengembalian yang dimiliki oleh perusahaan, maka

akan semakin rendah struktur modal yang dimiliki oleh perusahaan.

2.2.4.6. Pengar uh Str uk tur Kepemilikan Ter hada p Str uktur Modal

Struktur kepemilikan (ownership structure) adalah struktur

kepemilikan saham, yaitu perbandingan antara jumlah saham yang dimiliki

oleh orang dalam (insiders) dengan jumlah saham yang dimiliki oleh

investor (Jahera dan Aurburn, 1996) dalam Saidi (2004). Pemegang saham

mayoritas mempunyai kemampuan untuk melakukan monitoring terhadap

keputusan manajemen perusahaan (Brailsford, Oliver dan Pua, 1999).

Oleh karena itu, pemegang saham mayoritas bisa menguasai dan

mengawasi dewan komisaris, di mana salah satu fungsinya adalah

mengawasi dewan direksi secara langsung. Sementara itu pemegang

mempengaruhi manajemen atau menempatkan perwakilannya pada dewan

komisaris.

Kecuali apabila terjadi koalisi antara pemegang saham publik satu

dengan lainnya, sehingga menghasilkan hak suara yang signifikan, namun

koalisi ini akan membutuhkan biaya penggalangan koalisi. Oleh karena

itu, koalisi hanya akan terjadi apabila keuntungan yang timbul akan lebih

besar daripada biaya koalisi (Ariyanto, 2002) dalam Titik Indrawati dan

Suhendro (2006).

Penelitian Brailsford, Oliver dan Pua (1999) dalam Titik Indrawati

dan Suhendro (2006) mendapatkan hasil bahwa struktur kepemilikan

berpengaruh signifikan positif terhadap struktur modal.

Penelitian Saidi (2004) dalam Titik Indrawati dan Suhendro (2006)

mengemukakan bahwa semakin banyak manajer yang mempunyai saham

dalam perusahaan, maka semakin tinggi hutang perusahaan.

Oleh karena itu struktur kepemilikan akan mengurangi agency

problem, apabila banyak pemegang saham yang menjadi manajer

perusahaan maka agency problem akan rendah, perusahaan akan memilih

berhutang untuk mengembangkan perusahaannya.

2.2.4.7. Pengar uh Ukuran Per usahaan ,Pr ofitabilitas, dan Str uktur

Kepemilikan Ter hadap Str uktur Modal

Perusahaan yang besar biasanya lebih berani dalam memiliki

lebih berisiko daripada yang aman. Ini karena perusahaan dengan

kewajiban hutang tetap menikmati sisi baik, tapi disisi buruknya

perusahaan tidak sepenuhnya biasa membayar kembali hutangnya jika

hasil investasi buruk.

Menurut Sartono (2001:248), semakin besar ukuran suatu

perusahaan semakin cepat pula pertumbuhan perusahaan maka semakin

besar kebutuhan dana untuk pembiayaan ekspansi. Semakin besar

kebutuhan untuk pembiayaan mendatang maka semakin besar keinginan

perusahaan untuk menahan laba.. Besarnya laba ditahan yang besar

mengakibatkan semakin banyaknya investor yang berkeinginan untuk

menanamkan modal pada suatu perusahaan.

Akibatnya semakin banyak investor yang tertarik untuk

menanamkan modal dan semakin manajer yang mempunyai saham dalam

perusahaan, maka semakin tinggi hutang perusahaan.

Menurut Faulkender dan Peterson (2003) mengemukakan bahwa

profitable firms cenderung mempergunakan pendapatannya untuk

membayar utang perusahaannya, sehingga mempunyai leverage yang

rendah. Penelitian andey (2001) di Malaysia mendapatkan hasil bahwa

terdapat pengaruh negatif yang signifikan antara profitabilitas dan capital

structure.

Struktur kepemilikan sangat berperan penting dalam struktur

mempunyai kemampuan umtuk melakukan monitoring terhadap keputusan

manajemen perusahaan dan memiliki hak suara lebih kuat dibandingkan

dengan pemegang saham publik.

Sehingga ukuran perusahaan , profitabilitas , dan struktur

kepemilikan berpengaruh positif terhadap struktur modal dan dapat

memberikan pengaruh yang signifikan.

2.3. KERANGKA PIKIR

Menurut Chen dan Hammes (2003) bahwa perusahaan besar

mempunyai akses yang lebih baik ke capital market dibandingkan

Cost of Borrowing dibandingkan dengan perusahaan kecil. Pada umumnya

besar kecilnya suatu perusahaan atau Firm Size sangat berpengaruh

terhadap perkembangan modal dan utang.

Weston dan Brigham (1986:475) menyatakan pendapatnya bahwa

perusahaan dengan tingkat pengembalian investasi yang tinggi, umumnya

menggunakan hutang dalam jumlah relatif sedikit. Hal ini disebabkan

tingkat pengembalian yang tinggi memungkinkan untuk melakukan

permodalan dengan sisa laba ditahan saja.

Profitabilitas mempunyai pengaruh terhadap struktur modal.

Dalam Penelitian Brailsford, Oliver dan Pua (1999) dalam Titik Indrawati

dan Suhendro (2006) mendapatkan hasil bahwa struktur kepemilikan

berpengaruh signifikan positif terhadap struktur modal.

Berdasarkan pemaparan di atas maka terdapat kerangka pemikiran

teoritis dalam penelitian ini sebagai berikut :

Gambar 2.1. Diagr am Ker angka Pemikir an Teor itis

UKURAN PERUSAHAAN

Uji Statistik Regresi Linear Berganda

Sumber : Agung Samsono (2004), Fans Muhammad (2007) diolah

2.4. HIPOTESIS

Berdasarkan latar belakang , perumusan masalah , tujuan penelitian

landasan teori serta kerangka pikir diatas, maka dapat dirumuskan suatu hipotesis

sebagai berikut :

” Bahwa variabel ukuran perusahaan , profitabilitas , dan struktur kepemilikan

berpengaruh terhadap struktur modal perusahaan food and beverages yang go

publik di Bursa Efek Indonesia ”.

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Var iabel PROFITABILITAS

( X2 )

STRUKTUR KEPEMILIKAN

( X3)

STRUKTUR MODAL

Definisi operasional adalah definisi yang diberikan suatu variabel atau

konstrak dengan cara memberikan arti-arti dalam menspesifikasi kegiatan ataupun

memberikan suatu operasional yang diperlukan untuk engukur konstrak atau

variabel tersebut. Variabel-variabel yang digunakan dalam penelitian ini adalah

sebagai berikut :

3.1.1. Var iabel Ter ikat (dependen var iabel)

Variabel dependen dalam penelitian ini adalah struktur modal. Struktur

modal adalah pembelanjaan permanen dimana mencerminkan perimbangan antara

hutang jangka panjang dengan modal sendiri.Variabel ini dapat dihitung dengan

rumus menurut Riyanto ( 1995 : 282 ) adalah sebagai berikut :

3.1.2. Var iabel Bebas (independen var iabel)

Variabel independen dalam penelitian ini adalah :

a. Ukuran Per usahaan

Ukuran perusahaan adalah besarnya aset yang dimiliki perusahaan.

Dalam penelitian ini ukuran perusahaan di proxy dengan nilai logaritma

dari total asset perusahaan, Adapun rumus menurut (Saidi : 2004) Struktur Modal = total hutang jangka panjang x 100%

Firm Size = { log ( Total Aktiva) }

b. Pr ofitabilitas

Profitabilitas adalah kemampuan perusahaan dalam memperoleh

laba.profitabilitas dinyatakan dalam prosentase dengan menggunakan

skala rasio. Adapun rumus profitabilitas menurut Riyanto (1995 : 37) yang

di proxy dengan net profit margin adalah sebagai berikut :

c. Str uktur Kepemilikan

Struktur kepemilikan (ownership structure) adalah struktur

kepemilikan saham, yaitu perbandingan antara jumlah saham yang dimiliki

oleh orang dalam (insiders) dengan jumlah saham yang dimiliki oleh

investor.

Adapun rumus struktur kepemilikan menurut Mozes (2009: 06)

sebagai berikut :

Profitabilitas = laba bersih setelah pajak x 100% penjualan

3.2. Tehnik Penentuan Sampel

3.2.1. Populasi

Populasi disini adalah keseluruhan perusahaan yang menjadi obyek

penelitian sebagai sumber data yang memiliki karakteristik tertentu dalam

penelitian.

Dimana populasi dalam penelitian ini adalah seluruh perusahaan

Food and Beverages yang go public di Bursa Efek Indonesia (BEI) yang

berjumlah 30 perusahaan mulai tahun 2007 sampai dengan tahun 2010 dan

telah menerbitkan laporan keuangan yang meliputi Neraca dan laporan

Laba Rugi secara terus-menerus.

3.2.2. Sampel

Sampel merupakan bagian dari populasi, penelitian ini dalam

menentukan sampel menggunakan teknik purposive sampling yaitu

mengambil secara tidak acak dimana sampel dipilih berdasarkan

pertimbangan tertentu sesuai dengan tujuan penelitian. Adapun kriteria

pemilihan sampel perusahaan yang dipakai adalah :

1. Perusahaan food and beverages yang go public dan masih terdaftar di

BEI dari tahun 2007 sampai tahun 2010.

2. Yang telah menerbitkan ringkasan laporan keuangan dari tahun 2007

Dari sejumlah populasi perusahaan Food and Beverages yang

terdaftar di Bursa Efek Indonesia sebanyak 30, Maka berdasarkan kriteria

tersebut diatas diperoleh sebanyak 10 sampel perusahaan yaitu antara lain :

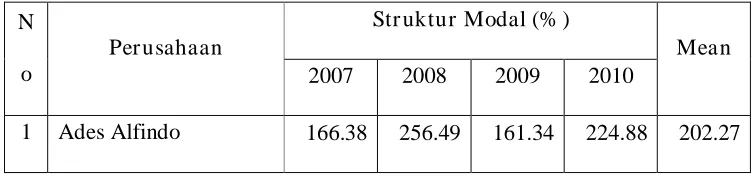

1. Ades Alfindo Putrasetia Tbk.

2. Tiga Pilar Sejahtera Food Tbk.

3. Mayora Indah Tbk.

4. Siantar Top Tbk.

5. Indofood Sukses Makmur Tbk.

6. Davomas Abadi Tbk.

7. Multi Bintang Indonesia Tbk.

8. Fast Food Indonesia Tbk.

9. Sekar Laut Tbk.

10.Ultra Jaya Tbk.

3.3. Tehnik Pengumpulan Data

3.3.1. J enis Data

Data merupakan faktor yang penting dalam penyusunan penelitian

ini. Adapun data yang akan digunakan adalah data sekunder, yaitu berupa

laporan keuangan yang diterbitkan setiap tahun oleh perusahaan di Bursa

Laporan keuangan yang digunakan terdiri dari laporan neraca

konsolidasi serta laporan laba rugi masing-masing perusahaan Food and

Beverages.

3.3.2. Sumber Data

Sumber data yang diperlukan dalam penelitian ini diperoleh dari

Bursa Efek Indonesia (BEI) mulai tahun 2007 sampai dengan tahun 2010.

3.3.3. Pengumpulan Data

Dalam rangka memperoleh data-data yang diperlukan, maka

metode pengumpulan data yang akan digunakan yaitu metode

dokumentasi. Metode dokumentasi adalah cara pengumpulan data yang

berkaitan dengan obyek penelitian.

3.4. Tehnik Analisis dan Uji Hipotesis

3.4.1. Tek nik Analisis Data

Teknik analisis data yang digunakan dalam mencari pemecahan

atas permasalahan yang diangkat pada penelitian ini adalah melakukan

Teknik analisis ini digunakan untuk mencari pemecahan masalah

penelitian secara individu atau parsial dan secara bersama-sama atau

simultan.

Penggunaan teknik analisis ini dilakukan dengan alasan karena

penelitian ini berusaha untuk mengetahui ada tidaknya pengaruh antara

beberapa variabel bebas dengan variabel terikatnya, karena secara teoritis

keduanya mempunyai hubungan fungsional atau memiliki pengaruh.

Model hubungan yang diduga atau diperkirakan akan terbentuk

pada penelitian ini adalah sebagai berikut ( Gujarati , 1995 : 49 )

Y = α + B1X1 + B2X2 + B3X3 +∈i

Dimana :

Y : Struktur Modal

α : Konstanta

B1…3 : Koefisien Regresi

X1 : Ukuran Perusahaan

X2 : Profitabilitas

X3 : Struktur Kepemilikan

Berdasarkan model yang terbentuk akan dapat diketahui apakah

semua variabel bebas secara individu dan bersama-sama mempunyai

pengaruh yang signifikan atau tidak terhadap struktur modal, sehingga

dapat disimpulkan apakah hipotesis penelitian diterima atau ditolak.

3.4.2. Uji Hipotesis

Langkah-langkah yang dilakukan dalam mengolah dan

menganalisis data dengan teknik analisis regresi linier berganda ini adalah

sebagai berikut :

1. Uji F

Uji F-hitung disebut juga uji kecocokan. Pada tahapan ini

dilakukan pengujian terhadap semua variabel bebas yang meliputi

ukuran perusahaan, struktur aktiva, dan profitabilitas secara

bersama-sama mempunyai pengaruh yang signifikan atau mempunyai pengaruh

yang tidak signifikan terhadap struktur modal.

Dengan demikian akan dapat diketahui model hubungan fungsional

antara variabel terikat (dependent variabel) dengan variabel bebas

(independent variabel) yang terbentuk pada penelitian ini.

Langkah-langkah yang dilakukan dalam uji F-hitung adalah :

a. Memformulasikan hipotesis

Ho : bi = 0 (i = 1, 2, 3) artinya bahwa tidak terdapat pengaruh yang

nyata (signifikan) secara simultan dari variabel bebas Xi terhadap

variabel terikat Y.

Hi : bi ≠ 0 (i = 1, 2, 3) artinya bahwa terdapat pengaruh yang nyata

(signifikan) secara simultan dari variabel bebas Xi terhadap variabel

terikat Y.

b. Menentukan level of significant atau tingkat kepercayaan (α)

sebesar 5%

c. Menentukan rumus distribusi F-hitung (Gujarati, 1995 : 120).

Fhit = R2/(k-1)

(1-R2)/(n-k)

R2 = koefisien determinasi

n = jumlah observasi

k = jumlah variabel bebas

d. Menentukan daerah penerimaan dan penolakan Ho dalam bentuk

grafik.

1. Jika F-hitung ˃ F tabel maka Ho ditolak, artinya diduga

variabel bebas secara bersama-sama mempunyai pengaruh

yang signifikan terhadap varibael terikat.

2. Jika F-hitung ≤ F tabel maka Ho diterima, artinya diduga

variabel bebas secara bersama-sama mempunyai pengaruh

yang tidak signifikan terhadap variabel terikat.

e. Mengambil kesimpulan berdasarkan kriteia pengujian diatas.

2. Uji t

Pada tahapan ini dilakukan pengujian terhadap pengaruh

masing-masing variabel bebas yang terdapat dalam model mempunyai

pengaruh yang signifikan atau tidak mempunyai pengaruh yang

signifikan terhadap variabel terikat, sehingga dapat disimpulkan

hipotesis yang kedua dapat diterima atau ditolak.

Langkah-langkah yang dilakukan dalam uji t-hitung adalah :

a. Memformulasikan hipotesis

Formulasi hipotesis yang akan dibuktikan adalah :

Ho : bi = 0 (i = 1,2,3), artinya tidak ada pengaruh yang nyata dari

Ho : bi ≠ 0 (i = 1,2,3), artinya terdapat pengaruh yang nyata dari

variabel bebas Xi terhadap variabel terikat Y

b. Menetapkan tingkat signifikansi atau tingkat kepercayaan (α) yaitu

sebesar 5%. Menentukan rumus distribusi t-hitung (Gujarati, 1995 :

78).

c. Ketentuan Pengujian

• Jika nilai probabilitas ( P value ) / signifikan > 0,05 , maka H0

dterima an H1 ditolak.

• Jika nilai probailitas ( P value ) / signifikan < 0,05 , maka H0

diterima dan H1 ditolak.

3.4.3. Uji Asumsi Klasik

Persamaan regresi tersebut diatas harus bersifat BLUE (Best Linier

Unbiased Estimator), artinya pengambilan keputusan melalui uji t dan uji

F tidak boleh bias. Untuk menghasilkan keputusan yang BLUE maka

harus dipenuhi diantaranya tiga asumsi dasar. Tiga asumsi dasar yang

tidak boleh dilanggar dalam regresi linier berganda yaitu : tidak terjadi

autokorelasi, tidak terjadi multikolinieritas, tidak terjadi

heteroskedastisitas.

Dapat didefinisikan sebagai korelasi antar data observasi yang

diurutkan berdasarkan urut waktu (data time series) atau antara space

untuk data cross section.

Keberadaan autokorelasi dapat di tes dengan menghitung nilai

Durbin Watson (d tes) dengan rumus berikut (Gujarati, 1995 : 215 ) :

d =

keterangan :

d = nilai Durbin Watson

el = residual pada waktu ke t-1 (satu periode sebelumnya)

N = banyaknya data

Identifikasi gejala autokorelasi dapat dilakukan dengan kurva dibawah ini

Gambar 3.1. : Statistic d Dur bin Watson

Bukti Daerah Daerah Bukti

Autokorelasi Keraguan Keraguan Autokorelasi

positif Tidak ada negatif

autokorelasi

positif

0 d1 du 4-du 4-d1 4

Sumber : Gujarati, Damodar, 1995, Ekonometrika Dasar. Terjemahan

Sumarno Zain, penerbit Erlangga, Jakarta hal 216.

b. Multikolinieritas

Persamaan regresi linier berganda diatas diasumsikan tidak terjadi

pengaruh antar variabel bebas.

Apabila ternyata ada pengaruh linier antar variabel bebas, maka

asumsi tersebt tidak berlaku lagi (terjadi bias).

Untuk mendeteksi adanya multikolinieritas dapat diartikan dengan

menghitung VIF (Varience Inflation Factor) dengan menggunakan rumus

sebagai berikut (Gujarati, 1995 : 171) :

VIF = var (β) (∑x)/σ2

VIF menyatakan tingkat “pembengkakan” varians. Apabila VIF lebih

besar dari 10, hal ini berarti terdapat multikolinieritas pada persamaan

c. Heteroskedastisitas

Homoskedastisitas (varian sama) merupakan fenomena dimana

pada nilai variabel independen tertentu masing-masing kesalahan (ei)

mempunyai nilai varian yang sama besar sebesar σ².

Jika model yang diperoleh ternyata tidak memenuhi asumsi atau

fenomena tersebut maka dalam model tersebut terjadi heteroskedastisitas.

Heteroskedastisitas ini mengakibatkan nilai-nilai estimator

(koefisien regresi) dari model tersebut tidak efisien meskipun estimator

tersebut tidak bias dan konsisten.

Pengujian terhadap adanya fenomena heteroskedastisitas dilakukan

dengan menggunakan spearman’s Rank Corelation test. Pengujian adanya

fenomena heteroskedastisitas ini akan didasarkan pada hipotesis berikut ini

(Gujarati, 1995 : 188) :

di = perbedaaan dalam rank antara residual dengan variabel bebas ke i

rs = koefisien korelasi

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN