(Studi pada PT. Srikandi Plastik Sidoarjo)

SKRIPSI

Diajukan Oleh : RULLY HAPSARI

NPM. 0113010407

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “ VETERAN “

JAWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan Oleh : RULLY HAPSARI

NPM. 0113010407

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “ VETERAN “

JAWA TIMUR

Disusun Oleh: RULLY HAPSARI 0113010407/FE/EA

Telah Dipertahankan Di Hadapan Dan Diterima Oleh Tim Penguji Skripsi Jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional

”Vetaran” Jawa Timur Pada Tanggal 28 November 2008

Pembimbing: Tim Penguji

Ketua

DR. Sumarsono, Msi DR. Sumarsono, Msi

Sekretaris

Drs. Ec. H. Tamadoy T,MM Anggota

Dra. Ec. Rr. Dyah Ratnawati. MM

Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

DR. Dhani Ichsanuddin Nur, MM NIP. 030 202 389

iii

KATA PENGANTAR ... I ABSTRAKSI ... III DAFTAR ISI ... IV DAFTAR TABEL... VII DAFTAR GAMBAR ... VIII DAFTAR LAMPIRAN... IX BAB I PENDAHULUAN

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 5

BAB II TINJUAN PUSTAKA 2.1. Penelitian Terdahulu ... 6

2.2 Landasan Teori... 7

2.2.1 Penetapan Harga Jual ... 7

2.2.1.1 Pengertian Harga Jual ... 7

2.2.1.2 Penetapan Harga Jual ... 9

2.2.2 Insentif ... 12

2.2.2.1 Pengertian Insentif ... 12

iv

2.2.4 Teori Yang Melandasi Hubungan antara Penetapan

Harga Jual dengan Laba Bersih... 19

2.2.5 Teori Yang Melandasi Hubungan antara Prosentase Kenaikan Insentif dengan Laba Bersih ... 20

2.3 Kerangka Pikir ... 24

2.4 Hipotesis... 25

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel... 26

3.1.1 Definisi Operasional... 26

3.1.2. Pengukuran Variabel... 28

3.2 Teknik Pengumpulan Data... 28

3.3 Teknik Analisis dan Uji Hipotesis ... 29

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Obyek Penelitian... 31

4.1.1 Sejarah Perusahaan ... 31

4.1.2 Lokasi Perusahaan... 34

4.1.3 Struktur Organisasi ... 34

4.2 Deskripsi Hasil Penelitian ... 39

4.2.1 Deskriptif Variabel Laba Bersih ... 39

v

Prosentase Kenaikan Insentif Dengan Peningkatan

Laba Bersih ... 43

4.3.2 Pembahasan Hasil Penelitian ... 46

4.3.2.1 Implikasi Penelitian... 46

4.3.2.2 Pengembangan Ilmu... 48

4.3.2.3 Perbedaan Peneliti dengan Penelitian Terdahulu 49 4.3.2.4 Konfirmasi Hasil Penelitian Dengan Tujuan dan Manfaat Penelitian... 52

4.3.2.5 Keterbatasan Penelitian... 53

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 54

vi

Tabel 1.1 Data Harga Jual, Insentif, dan Laba Tahun 2004 sampai

dengan 2007 ... 3 Tabel 4.1. Laba Bersih Semester I Tahun 2002- Semester II Tahun 2007

PT. Srikandi Plastik Sidoarjo ... 39 Tabel 4.2. Harga Jual Semester I Tahun 2002- Semester II Tahun 2007

PT. Srikandi Plastik Sidoarjo ... 41 Tabel 4.3. Insentif Semester I Tahun 2002- Semester II Tahun 2007

PT. Srikandi Plastik Sidoarjo ... 42 Tabel 4.4 Pearson Correlation Penetapan Harga Jual dan Prosentase

vii

Gambar 2.1 Kerangka Pikir ... 25 Gambar 4.1 Skema Proses Produksi ... 34 Gambar 4.2 Struktur Organisasi PT. Srikandi Plastik Sidoarjo ... 35 Gambar 4.3 Diagram Garis Laba Bersih Semester I Tahun 2002-

Semester II Tahun 2007 PT. Srikandi Plastik Sidoarjo... 40 Gambar 4.4 Diagram Garis Harga Jual Semester I Tahun 2002-2007

Semester II Tahun 2007 PT. Srikandi Plastik Sidoarjo... 41 Gambar 4.0035 Diagram Garis Insentif Semester I Tahun 2002-2007

ix

tahunnya mengalami perubahan, begitu juga terhadap insentif yang diberikan kepada karyawan, yang mana hal ini dimungkinkan berakibat pula pada perubahan laba yang diperoleh. Berdasarkan hal tersebut tujuan yang ingin dicapai dari penelitian ini adalah untuk mengetahui adanya hubungan antara penetapan harga jual dan prosentase kenaikan insentif dengan peningkatan laba bersih di PT. Srikandi Plastik Sidoarjo.

Variabel yang digunakan dalam penelitian ini adalah laba bersih (Y), harga jual (X1), dan insentif (X2). Pengukuran dilakukan dengan menggunakan skala

rasio. Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu menggunakan metode dokumentasi, berupa laporan hasil akhir perhitungan laba bersih, laporan pemberian insentif, dan laporan harga jual PT. Srikandi Plastik Sidoarjo pada periode tahun 2002-2007 yang diperoleh melalui data yang diberikan oleh perusahaan. Teknik analisa yang digunakan adalah korelasi Pearson Correlation.

1.1Latar Belakang

Pada era globalisasi ini terdapat persaingan yang ketat antar perusahaan. Kelangsungan hidup perusahaan amat tergantung pada daya saingnya. Perusahaan harus memiliki keunggulan kompetitif agar dapat terus bertahan. Supaya produknya dapat bersaing maka perusahaan harus mampu menghasilkan produk dengan kualitas yang baik dan dengan harga yang lebih murah. Dalam pengambilan keputusan dan penentuan policy perusahaan secara tepat, maka seorang pimpinan perusahaan membutuhkan informasi yang tepat dan lengkap (David, 2006: 11).

Informasi yang tepat adalah informasi yang isinya sesuai dengan yang dibutuhkan, penyampaiannya tepat pada waktu atau saat yang dibutuhkan dan disampaikannya tepat pada tempat atau tujuannya, yaitu orang atau pimpinan yang membutuhkannya. Informasi yang lengkap adalah informasinya menyeluruh sesuai dengan apa yang dibutuhkan, dan tidak ada yang kurang. Dengan adanya informasi yang tepat dan lengkap maka suatu perusahaan dapat menentukan harga jual produknya, yang akan berdampak pula bagi peningkatan laba (Siagian, 2001: 5).

Sugiri dan Sulastiningsih (2002: 106) menyatakan bahwa Manajemen selalu dihadapkan dengan keputusan-keputusan yang melibatkan pemilihan kombinasi produk yang menghasilkan laba yang tertinggi. Bila ada produk baru

maka pendapatan dan biayanya harus dievaluasi secara hati-hati untuk meyakinkan apakah labanya cukup besar untuk membenarkan keputusan menjual produk tersebut. Dalam jangka panjang, harga jual produk diharapkan dapat menutup seluruh kos. Jika tidak, maka perusahaan tidak mampu mempertahankan hidupnya. Penetapan harga jual sedikit di atas kos variabel saja hanya dapat diterima dalam jangka pendek dan dalam kondisi tertentu. Dalam jangka panjang, seluruh kos adalah relevan untuk menentukan harga jual dan harus dipertimbangkan secara eksplisit agar tujuan laba jangka panjang dapat tercapai.

Apabila dalam penetapan harga perusahaan memperhitungkan siklus hidup produk, maka perusahaan mengambil suatu pandangan jangka panjang dalam penetapan harga. Untuk tujuan produksi, tahap pengembangan merupakan tahap yang paling kritis dalam manajemen kos, karena sekitar 70% kos produksi sudah ditetapkan pada tahap pengembangan ini. Untuk itu pada tahap pengembangan akan digunakan target costing dalam penentuan harga. Pada tahap pengenalan, produk diproduksi dan dijual, penetapan harga pada tahap ini tergantung pada karakteristik produk dan pasar. Karakteristik dari tahap pertumbuhan adalah penetapan harga yang tinggi. Tahap penurunan, harga produk dapat menjadi sangat tinggi, dan hanya sedikit pelanggan yang setia terhadap produk tersebut, sehingga penetapan harga tinggi dilakukan dengan alasan agar perusahaan mampu bertahan.

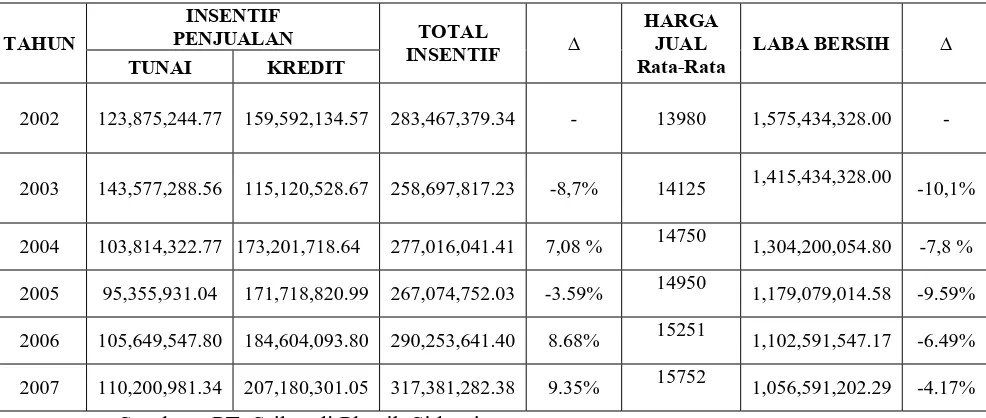

perubahan laba yang diperoleh. Berikut ini disajikan data penetapan harga jual yang sering berubah, insentif, serta perubahan laba :

Tabel 1.1: Data Harga Jual, Insentif, dan Laba Tahun 2004 sampai dengan

2007

2002 123,875,244.77 159,592,134.57 283,467,379.34 - 13980 1,575,434,328.00 -

2003 143,577,288.56 115,120,528.67 258,697,817.23 -8,7% 14125 1,415,434,328.00 -10,1%

2004 103,814,322.77 173,201,718.64 277,016,041.41 7,08 % 14750 1,304,200,054.80 -7,8 %

2005 95,355,931.04 171,718,820.99 267,074,752.03 -3.59% 14950 1,179,079,014.58 -9.59%

2006 105,649,547.80 184,604,093.80 290,253,641.40 8.68% 15251 1,102,591,547.17 -6.49%

2007 110,200,981.34 207,180,301.05 317,381,282.38 9.35% 15752 1,056,591,202.29 -4.17%

Sumber : PT. Srikandi Plastik Sidoarjo

Berdasarkan tabel di atas dapat dilihat bahwa terjadi kenaikan prosentase insentif pada PT. Srikandi Plastik Sidoarjo, di mana pada periode tahun 2002 sampai dengan tahun 2007, walau insentif pernah mengalami dua kali penurunan namun terjadi kenaikan sebanyak tiga kali, yang terbesar di tahun 2007 hingga naik 9.35%.

2005 sebesar Rp. 14,950.00, kemudian pada tahun 2006 sebesar Rp. 15,251.00, dan tahun 2007 harga jual ditetapkan sebesar Rp. 15,752.00. Seiring dengan adanya penetapan harga jual tersebut dan adanya kenaikan prosentase insentif tersebut terpantau juga terjadinya penurunan laba bersih dari tahun ke tahun. Di mana penurunan laba bersih pada tahun 2005 sebesar 9.59%, pada tahun 2006 terjadi penurunan laba bersih sebesar 6.49%, dan tahun 2007 penurunan laba bersih yang terjadi adalah 4.17%.

Dengan adanya penetapan harga jual yang fluktuatif pada perusahaan serta adanya prosentase kenaikan insentif dan adanya penurunan laba bersih perusahaan PT. Srikandi Plastik Sidoarjo yang mendasari disusunnya skripsi dengan judul ”Upaya Peningkatan Laba Bersih Melalui Penetapan Harga Jual dan Prosentase Kenaikan Insentif (Studi pada PT. Srikandi Plastik Sidoarjo)”.

1.2Perumusan Masalah

Berdasarkan latar belakang di atas, maka permasalahan yang dapat dirumuskan dalam penelitian di PT. Srikandi Plastik Sidoarjo ini adalah :

1. Apakah terdapat hubungan antara penetapan harga jual dengan peningkatan laba bersih?

1.3Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui adanya hubungan antara penetapan harga jual dan prosentase kenaikan insentif dengan peningkatan laba bersih di PT. Srikandi Plastik Sidoarjo.

1.4Manfaat Penelitian

BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

Berdasarkan hasil penelitiam terdahulu yang dilakukan mahasiswa

Universitas Komputer Indonesia (UNIKOM) yaitu oleh Hayati (2003), yang

berjudul “Pengaruh Tingkat Harga Jual Komoditi Teh Terhadap Laba Perusahaan

PT. Perkebunan Nusantara VIII Bandung”. Dari hasil penelitian untuk identifikasi

masalah yang pertama yaitu Harga jual erat kaitannya dengan situasi pasar Lokal

dan Internasional dimana perusahaan perlu menetapkan harga yang wajar

sehingga didapatkan optimalisasi laba. Sedangkan identifikasi masalah kedua

adalah peningkatan laba perusahaan dipengaruhi oleh kestabilan ekonomi serta

permintaan yang tinggi terhadap teh. Dan identifikasi ketiga adalah terdapat

pengaruh nyata antara tingkat harga jual teh dan terhadap laba perusahaan dimana

diperoleh nilai Koefisien Korelasi sebesar 0,917 dan Koefisien determinan

84,09% ini membuktikan bahwa hipotesis H1 diterima.

Terdapat pula jurnal penelitian terdahulu yang mendukung penelitian ini,

yaitu berjudul ”Pengaruh Pemberian Bonus dan Pembayaran Pajak Terhadap Laba

Pada Perusahaan Tambang Batu Bara PT. ADARO INDONESIA Di

TABALONG KALIMANTAN SELATAN” oleh Achmad, Subekti, dan Atmini

(2007). Jurnal tersebut meneliti tentang bonus dan pajak bagi manajer untuk

mengelola laba. Penelitian ini menguji pengaruh strategi bonus terhadap laba, juga

regresi menunjukkan bahwa secara simultan pemberian bonus dan pembayaran

pajak memiliki pengaruh yang signifikan terhadap laba perusahaan. Hal ini

ditunjukkan dengan nilai Fhitung yang diperoleh adalah 3.15 lebih besar dari Ftabel

sebesar 3.11. Secara parsial diketahui nilai thitung variabel bonus adalah 2.193, nilai

ini lebih besar dari ttabel 1.9901 sehingga disimpulkan bahwa pemberian bonus

oleh perusahaan memiliki pengaruh yang signifikan terhadap laba. Begitu pula

dengan variabel pembayaran pajak, di mana nilai thitung yang diperoleh adalah

2.695 lebih besar dari ttabel sebesar 1.9901. Sehingga disimpulkan variabel

pemberian pajak memberikan pengaruh yang signifikan terhadap laba perusahaan.

Kesimpulan yang diperoleh menjelaskan secara spesifik meliputi (1) pembayaran

pajak berasosiasi dengan penurunan laba, (2) pemberian bonus berasosiasi dengan

pengelolaan laba.

2.2 Landasan Teori

2.2.1 Penetapan Harga Jual 2.2.1.1 Pengertian Harga Jual

Hansen & Mowen (1999) dalam artikel yang ditulis oleh Andri Apriyono

(2007), mengemukakan bahwa harga jual adalah jumlah moneter yang dibebankan

oleh suatu unit usaha kepada pembeli atau pelanggan atas barang atau jasa yang

dijual atau diserahkan. Salah satu keputusan yang sulit dihadapi suatu perusahaan

adalah menetapkan harga. Meskipun cara penetapan harga yang dipakai sama bagi

Tetapi kombinasi optimal dari faktor-faktor tersebut berbeda sesuai dengan sifat

produk, pasarnya, dan tujuan perusahaan.

Madura, Jeff (2001: 106) menyatakan harga yang ditentukan untuk sebuah

produk akan mempengaruhi pendapatan perusahaan dan pada akhirnya,

keuntungannya. Hal ini mengindikasikan bahwasannya penetapan harga oleh

perusahaan akan berimbas pada perolehan laba bersih mereka. Mengingat bahwa

pendapatan dari penjualan sebuah produk akan sama dengan harga dikalikan

dengan kuantitas penjualan. Meskipun harga yang lebih rendah akan mengurangi

pendapatan per unit yang diterima, biasanya akan menghasilkan kuantitas

penjualan yang lebih tinggi. Harga yang lebih tinggi akan meningkatkan

pendapatan per unit yang diterima namun akan menghasilkan kuantitas unit

penjualan yang lebih rendah. Sehingga, dalam menentukan harga produk akan

melibatkan suatu pertukaran yang lebih jelas.

Dari definisi di atas dapat disimpulkan bahwa harga jual adalah sejumlah

biaya yang dikeluarkan perusahaan untuk memproduksi suatu barang atau jasa

ditambah dengan persentase laba yang diinginkan perusahaan, karena itu untuk

mencapai laba yang diinginkan oleh perusahaan salah satu cara yang dilakukan

untuk menarik minat konsumen adalah dengan cara menentukan harga yang tepat

untuk produk yang terjual. Harga yang tepat adalah harga yang sesuai dengan

kualitas produk suatu barang, dan harga tersebut dapat memberikan kepuasan

2.2.1.2 Penetapan Harga Jual

Penentuan harga jual / Penetapan harga jual produk atau jasa merupakan

salah satu jenis pengambilan keputusan manajemen yang penting. Bagi

manajemen, penentuan harga jual produk atau jasa bukan hanya merupakan

kebijaksanaan di bidang pemasaran atau bidang keuangan, melainkan merupakan

kebijakan yang berkaitan dengan seluruh aspek kegiatan perusahaan. Harga jual

produk atau jasa, selain mempengaruhi volume penjualan atau jumlah pembeli

produk atau jasa tersebut, juga akan mempengaruhi jumlah pendapatan tersebut

(Supomo, Bambang dan Halim, Abdul dalam buku Akuntansi Manajemen Edisi 1,

1999: 97). Mulyadi dalam artikel yang ditulis oleh Andri Apriyono (2007)

menyatakan bahwa: “Pada prinsipnya harga jual harus dapat menutupi biaya

penuh ditambah dengan laba yang wajar”.

Suatu jenis produk atau jasa yang dihasilkan oleh banyak perusahaan,

barangkali dalam penentuan harga jualnya relatif tidak banyak dijumpai masalah.

Dalam keadaan tersebut, pada umumnya masing-masing perusahaan tidak dapat

secara langsung mempengaruhi tinggi rendahnya harga jual produk atau jasa yang

dihasilkannya. Harga jual lebih banyak ditentukan oleh kekuatan antara

permintaan dan penawaran produk atau jasa tersebut di pasaran. Dengan adanya

kondisi yang tidak menentu pada permintaan dan penawaran produk atau jasa di

pasaran maka penetapan harga jual harus didasari pada pertimbangan yang

matang. Biasanya perusahaan di bidang pertanian merupakan contoh perusahaan

bagi perusahaan yang secara langsung dapat mempengaruhi harga jual suatu

produk atau jasa, perusahaan akan dihadapkan pada masalah bagaimana

menentukan harga jual produk atau jasa yang dihasilkannya. Dalam jangka

panjang harga jual produk atau jasa yang ditetapkan harus mampu menutup semua

biaya perusahaan dan menghasilkan laba bagi perusahaan. Biaya (cost)

merupakan komponen penting yang harus dipertimbangkan dalam penentuan

harga jual produk atau jasa. Harga jual produk atau jasa pada umumnya

ditentukan dari jumlah semua biaya ditambah jumlah tertentu yang disebut dengan

‘mark up’. Cara penentuan harga jual tersebut dikenal dengan Pendekatan

‘Cost-Plus’ (Cost-Plus Approach).

Ada tiga konsep yang dapat digunakan untuk penentuan harga jual dengan

pendekatan ‘cost-plus’ tersebut, yaitu : (1) biaya total (total cost), (2) biaya

produk (product cost) dan (3) biaya variabel (variabel cost). Masing-masing

konsep tersebut dibahas secara terinci berikut ini : (Mulyadi, 2001: 35).

a. Konsep Biaya Total

Berdasarkan konsep Biaya Total ini, harga jual ditentukan dari

biaya total : biaya produksi + biaya pemasaran + biaya administrasi dan

umum, ditambah dengan jumlah laba yang diinginkan oleh perusahaan.

Pengertian ‘markup’ menurut konsep biaya total ini adalah laba yang

b. Konsep Biaya Produk

Berdasarkan konsep ini, yang juga disebut dengan Absorption

Approach, harga jual ditentukan dari biaya produksi ditambah dengan

‘markup’. Pengertian ‘markup’ menurut konsep biaya produk ini adalah

laba yang dikehendaki + biaya pemasaran + biaya administrasi dan umum.

c. Konsep Biaya Variabel

Menurut konsep ini, yang juga disebut dengan Contribution

Approach, biaya variabel (biaya produksi variabel + biaya pemasaran

variabel + biaya administrasi dan umum variabel) ditambah dengan

‘markup’. Pengertian ‘markup’ dalam hal ini adalah laba yang dikehendaki

ditambah semua biaya yang bersifat tetap.

Sedangkan menurut Madura, Jeff (2001: 106), dalam menentukan harga

produk dilakukan dengan cara :

1. Penentuan Harga Berdasarkan Biaya Produksi

Beberapa perusahaan menentukan harga untuk sebuah produk dengan

mengestimasi biaya per unit untuk memproduksi produk tersebut dan

menambahkan suatu kenaikan. Metode penentuan harga ini umumnya disebut

penentuan harga berdasarkan biaya. Jika metode ini digunakan, perusahaan juga harus mencatat semua biaya produksi yang melengkapi produksi sebuah

produk. Penentuan harga berdasarkan biaya berupaya untuk memastikan

2. Penentuan Harga Berdasarkan Suplai Persediaan

Beberapa keputusan harga berhubungan langsung dengan suplai

persediaan. Kebanyakan produsen dan pengecer cenderung menurunkan harga

jika mereka harus mengurangi persediaan.

3. Penentuan Harga Berdasarkan Harga Pesaing

Banyak perusahaan umumnya akan mempertimbangkan harga pesaing

ketika menentukan harga produk mereka. Mereka dapat menggunakan

berbagai strategi penentuan harga untuk bersaing melawan produk-produk

lain.

2.2.2 Insentif

2.2.2.1 Pengertian Insentif

M. Sinungan (1992: 163) menyatakan bahwa ”upah insentif adalah

tambahan pendapatan yang diterima karyawan sebagai salah satu cara bagi

perusahaan guna meningkatkan produktivitas kerja. Jadi upah insentif sebenarnya

lebih merupakan perluasan atau perlengkapan proses penentuan upah”. Sistem

upah insentif menunjukkan hubungan paling jelas antara upah insentif dan prestasi

kerja / produktivitas. Istilah sistem pengupahan insentif pada umumnya digunakan

untuk menggambarkan rencana-rencana pembayaran upah yang dikaitkan secara

langsung ataupun tidak langsung dengan berbagai standar produktivitas karyawan

Alternatif lain yang lebih jelas adalah mendasarkan tingkat upah insentif

total atas pekerjaan yang dilakukan seorang tenaga kerja pada ketrampilan,

kecakapan dan kemampuannya. Hal ini paling tidak dapat memberikan dua upah

yang potensial positif yaitu tenaga kerja yang berkemampuan tinggi atau yang

telah menambah kebiasaan dengan keterampilan yang baru serta dengan

mengkaitkan tingkat totalitas upah insentif pada ketrampilan dan kemampuan

tenaga kerja.

2.2.2.2 Macam-Macam Insentif

Menurut Heidjachman ( 1996 :17 ), upah insentif dibagi menjadi 2 yaitu :

1. “Upah Insentif Potongan”, diberikan berdasarkan prestasi kerja yang

dihasilkan oleh karyawan di mana apabila karyawan tersebut mampu

memproduksi melebihi target produksi yang telah ditentukan oleh

perusahaan, karyawan akan memperoleh upah insentif di atas kelebihan

target tersebut, insentif macam ini sangat cocok untuk karyawan bagian

produksi.

2. “Upah Insentif Menurut Waktu”, cocok untuk karyawan non produksi

dimana upah insentif diberikan atas dasar kedisiplinan karyawan dalam hal

hadir ditempat kerjanya tanpa absen. Bila karyawan tersebut absen satu

hari saja, maka upah insentifnya menjadii hilang, bahkan apabila tidak

masuk tanpa alasan, gajinya dipotong dalam jumlah tertentu.

a. Untuk mengalokasikan secara efisien sumber daya manusia,

khususnya angkatan kerja.

b. Untuk menggunakan sumber daya manusia tersebut secara efisien

dan efektif.

c. Mendorong stabilitas dan pertumbuhan perusahaan pada

umumnya.

Biasanya, gaji / upah pokok tersebut masih dinilai kurang oleh sebagian

besar karyawan, oleh sebab itu tidak salah bila karyawan juga mengharapkan

tambahan pendapatan yang sah tersebut. Salah satu bentuk imbalan tambahan

tersebut adalah upah insentif. Anggapan yang menjadi dasar dari rencana-rencana

insentif ialah bahwa seorang bekerja semakin keras dan menghasilkan semakin

banyak uang, apakah pekerja-pekerja tersebut tidak ahli (unskill) atau orang-orang

eksekutif yang mendapat pembayaran yang tinggi. Akan tetapi tingkat hidup

(Standard Of Living) yang meningkatkan merupakan daya tarik bagi karyawan.

”Upah insentif [Soeprihanto, 1987: 25] adalah tambahan pendapatan yang

diterima karyawan sebagai salah satu cara bagi perusahaan guna meningkatkan

produktivitas kerja”. Namun sistem insentif tersebut akan mulai pudar bila

karyawan telah melontarkan keraguan kepada nilai dari program-program insentif.

”Upah insentif [Taufiq, 1991: 196] merupakan suatu perangsang / daya tarik yang

sengaja diberikan kepada kepada karyawan dengan tujuan untuk membangun,

memelihara, dan memperkuat harapan-harapan karyawan agar dalam disi mereka

timbul semangat yang lebih besar untuk berprestasi bagi organisasi”. Pada

rencana-rencana pembayaran tambahan upah yang dikaitkan secara langsung dengan

standar produktivitas kerja karyawan atau keduanya. Berbagai upah insentif selalu

mengkaitkan upah dengan produktivitas individual, produktivitas kelompok,

maupun organisasi secara terpadu.

2.2.3 Laba Bersih

2.2.3.1 Pengukuran Kemampuan Memperoleh Laba

Niswonger, Warren, Reeve, Fess (1999: 658) menyatakan bahwa Laba

Bersih adalah angka terakhir dalam perhitungan rugi-laba apabila pendapatan

melebihi beban. Pengukuran kemampuan memperoleh laba mengindikasikan

kinerja operasi perusahaan selama periode tertentu. Nilai dolar yang dihasilkan

oleh perusahaan dapat diukur dengan tingkat penjualan perusahaan, aktiva, atau

ekuitas.

Pengukuran persentase laba bersih dari penjualan dikenal dengan sebutan

Margin Laba Bersih. Rasio ini mengukur proporsi dari setiap dolar penjualan yang

pada akhirnya menjadi laba bersih (Madura, Jeff, 2001: 208).

1.Margin laba bersih dihitung dengan :

Margin Laba Bersih =

Bersih Penjualan

Bersih Laba

Meskipun dengan margin laba yang rendah, perusahaan dengan jumlah

penjualan yang tinggi dapat menghasilkan keuntungan yang wajar untuk para

pemegang saham. Bagaimanapun juga, perusahaan dengan jumlah penjualan yang

rendah memerlukan margin laba yang lebih tinggi untuk menghasilkan

2.Laba atas Aktiva

Perusahaan mengukur persentase keuntungan (laba bersih) perusahaan atas

jumlah total aktiva yang digunakan oleh perusahaan.

Laba atas Aktiva =

Mengukur persentase keuntungan pemegang saham atas investasi mereka

pada perusahaan. Rasio ini sangat diperhatikan oleh investor dan calon investor

karena mengindikasikan keuntungan investasi pemegang saham. ROE mengukur

kinerja perusahaan dari pengunaan ekuitas yang tersedia. Laba atas ekuitas

didefinisikan dan dihitung untuk Taylor sebagai berikut :

Laba atas Ekuitas =

Ekuitas Bersih Laba

2.2.3.2 Pusat Laba

Ketika kinerja finansial suatu pusat pertanggungjawaban diukur dalam ruang

lingkup laba (yaitu, selisih antara pendapatan dan pengeluaran), maka pusat ini

disebut sebagai pusat laba (profit center). Anthony dan Govindarajan (2000: 167)

menyatakan bahwa laba merupakan ukuran kinerja yang berguna karena laba

memungkinkan pihak manajemen senior dapat menggunakan satu indikator yang

komprehensif, dibandingkan harus menggunakan beberapa indikator (beberapa di

antaranya mengarah kepada hal yang berbeda). Profitabilitas manajer pusat laba

dapat diukur dengan lima tipe pengukuran sebagai berikut (Anthony dan

1.Contribution Margin

Alasan utama mengukur prestasi manajer pusat laba berdasar pada

contribution margin adalah bahwa : (1) kos tetap dianggap tidak dapat

dikendalikan oleh manajer pusat laba dan (2) manajer pusat laba harus

berusaha untuk memaksimumkan selisih antara pendapatan dan kos variabel.

Contribution margin adalah ukuran prestasi yang penting, karena

menunjukkan dampak perubahan volume penjualan terhadap laba.

2.Laba Langsung

Laba langsung menunjukkan jumlah kontribusi pusat laba untuk

menutup kos overhead umum dan laba perusahaan. Laba langsung sudah

memperhitungkan seluruh kos yang terjadi di pusat laba atau dapat ditelusur

secara langsung ke pusat laba tersebut.

3.Laba Terkendali

Laba terkendali adalah laba langsung dikurangi kos alokasian

terkendali dengan anggapan bahwa seluruh kos langsung merupakan kos

terkendali. Dengan demikian, laba terkendali menunjukkan laba yang

benar-benar dapat dikendalikan oleh manajer pusat laba setelah mempertimbangkan

baik kos langsung maupun kos alokasian terkendali. Kos alokasian dari kantor

pusat ke pusat laba harus dibedakan menjadi kos alokasian terkendali dan kos

alokasian tak terkendali. Kos pelatihan yang diselenggarakan oleh kantor

pusat merupakan contoh kos yang sering dialokasi ke pusat-pusat laba.

Pada tipe pengukuran ini, seluruh kos kantor pusat, terkendali atau

tidak, dialokasi ke pusat-pusat laba. Sebagai dasar alokasinya adalah jumlah

relatif kos yang dikeluarkan oleh kantor pusat untuk setiap pusat laba. Dasar

alokasi lain yang dapat digunakan adalah jumlah manfaat yang dinikmati oleh

setiap laba. Penjumlahan laba sebelum pajak dari seluruh pusat laba sama

dengan laba sebelum pajak bagi perusahaan.

5. Laba Bersih

Di sini, perusahaan mengukur kinerja pusat laba domestik

berdasarkan laba bersih (net income), yaitu jumlah laba bersih setelah pajak.

Terdapat situasi di mana tarif pajak bervariasi antar pusat laba. Sebagai

contoh, anak perusahaan di unit-unit bisnis yang beroperasi di luar negeri akan

memiliki tarif pajak penghasilan yang berbeda. Pada kasus lain, pusat laba

dapat mempengaruhi besarnya pajak penghasilan melalui kebijakan kredit

cicilan, keputusan mereka dalam membeli atau menjual peralatan, dan

penggunaan standar akuntansi di luar generally accepted accounting

procedures (GAAP) untuk membedakan antara laba kotor dengan laba kena

pajak. Dalam situasi-situasi tersebut, sangatlah mudah untuk mengalokasikan

beban pajak penghasilan ke pusat-pusat laba, tidak hanya untuk mengukur

laba ekonomis tetapi juga memotivasi para manajer untuk meminimalkan

2.2.4 Teori Yang Melandasi Hubungan antara Penetapan Harga Jual dengan Laba Bersih

Teori Permintaan menerangkan tentang ciri hubungan antara jumlah

permintaan dan harga. Berdasarkan ciri hubungan antara permintaan dan harga

dapat dibuat Schedule Permintaan atau Kurva Permintaan yang menyatakan

bahwa ”Semakin tinggi harga suatu komoditi sedangkan hal yang lain tetap sama

maka semakin sedikit orang yang akan membelinya, demikian pula sebaliknya

semakin rendah harga pasarnya maka akan semakin banyak yang akan dibeli”

(Samuelson, 1993: 60). Kurva permintaan tersebut dapat bergeser karena adanya

pengaruh faktor-faktor selain perubahan harga barang itu sendiri. Apabila terjadi

perubahan dalam faktor-faktor lain selain harga barang itu sendiri yang

mempengaruhi jumlah barang yang dibeli, maka perubahan-perubahan ini disebut

sebagai Pergeseran Permintaan. Permintaan bertambah (atau berkurang) saat

jumlah yang diminta pada setiap tingkat harga bertambah (atau berkurang).

Terdapatnya permintaan belum merupakan syarat yang cukup untuk mewujudkan

transaksi dalam pasar. Permintaan yang wujud hanya dapat dipenuhi apabila para

penjual dapat menyediakan barang-barang yang diperlukan tersebut. Untuk

mengetahui tingkah laku penjual dalam menyediakan atau menawarkan

barang-barang yang diperlukan masyarakat di pasar maka didasarkan pada Teori

Penawaran, yang menerangkan tentang sifat hubungan antara harga suatu barang

dan jumlah barang tersebut yang ditawarkan para penjual. Schedule Penawaran

produk yang ditawarkan produsen akan semakin tinggi pula”. (Samuelson, 1993:

64).

Harga suatu barang dan jumlah barang yang diperjualbelikan, ditentukan

oleh permintaan dan penawaran barang tersebut. Oleh karena itu, untuk

menganalisis mekanisme penetapan harga jual dan jumlah barang yang

diperjualbelikan, secara serentak perlulah dianalisis permintaan dan penawaran

terhadap sesuatu barang tertentu yang wujud di pasar (Sukirno, 1994: 90).

Menurut McEachern, William A dalam Triandaru, Sigit dalam buku Ekonomi

Mikro (2001: 95) menyatakan bahwa ”Penetapan harga jual barang untuk

memaksimalkan laba didasarkan pada Teori Permintaan yang dipertimbangkan

dengan Biaya Produksi atau Penawaran untuk mencapai laba ekonomi yang

maksimum”. Maka dengan demikian biaya produksi suatu barang diharapkan

relatif lebih rendah daripada harga pasar supaya memberikan keuntungan bagi

produsen untuk menawarkan barang, sebab jika biaya produksi relatif lebih tinggi

maka perusahaan akan memproduksi dalam jumlah kecil, atau mungkin

menghindari bisnis tersebut.

2.2.5 Teori Yang Melandasi Hubungan antara Prosentase Kenaikan Insentif dengan Laba Bersih

Adapun teori yang melandasi hubungan antara Prosentase Kenaikan

Insentif dengan Laba Bersih dibahas berdasarkan dua sudut pandang teori, yaitu

Teori Hierarki Kebutuhan Abraham Maslow (1954) dan Teori Pengharapan /

1. Teori Hierarki Kebutuhan Abraham Maslow (1954), menyatakan bahwa

”Manusia akan didorong untuk memenuhi kebutuhan yang paling kuat

sesuai waktu, keadaan, dan pengalaman yang bersangkutan mengikuti

suatu hierarki”. Menurut Maslow, ada lima tingkatan kebutuhan, yaitu :

a. Kebutuhan Fisik : Meliputi lapar, haus, tempat bernaung, seks, dan

kebutuhan-kebutuhan tubuh lainnya.

b. Kebutuhan Rasa Aman : Meliputi keamanan dan perlindungan dari

bahaya fisik dan emosi

c. Kebutuhan Sosial : Meliputi kasih sayang, rasa memiliki,

penerimaan, dan persahabatan.

d. Kebutuhan Penghargaan : Meliputi faktor-faktor internal seperti

harga diri, otonomi, dan prestasi, serta faktor-faktor eksternal

seperti status, pengakuan dan perhatian

e. Kebutuhan Aktualisasi Diri : Dorongan untuk menjadi apa yang

mampu dia lakukan, meliputi pertumbuhan, pencapaian potensi

diri, dan pemenuhan kebutuhan diri sendiri.

Maslow memisahkan lima kebutuhan ke dalam urutan lebih tinggi dan

lebih rendah. Kebutuhan fisik dan rasa aman dikategorikan sebagai urutan

yang paling rendah. Sosial, penghargaan, dan aktualisasi diri dikategorikan

sebagai kebutuhan-kebutuhan yang lebih tinggi. Dua urutan tersebut

secara internal, sedangkan kebutuhan tingkat rendah terutama terpuaskan

secara eksternal (dengan hal-hal seperti upah, Insentif, kontrak serikat kerja,

dan jabatan). Pada kenyataannya, kesimpulan yang ditarik dari klasifikasi

Maslow adalah bahwa, dalam masa kecukupan ekonomi, hampir semua

karyawan tetap akan menginginkan kebutuhan tingkat rendahnya benar-benar

terpenuhi, yakni kebutuhan akan upah, insentif, kontrak kerja, dan jabatan.

Struktur Kebutuhan diorganisasikan sejalan dengan dimensi yang diajukan

oleh Maslow bahwa kepuasan mendasar dari suatu kebutuhan tertentu,

mendorong untuk memenuhi kebutuhan yang lebih tinggi tingakatannya.

Dimana Hierarki Kebutuhan Maslow tersebut terkenal dan banyak digunakan

oleh para manajer sebagai panduan untuk memotivasi karyawan mereka

(Robbins, Stephen P, 2002 : 57)

Berdasarkan Teori Hierarki Kebutuhan Maslow di atas dapat dijelaskan

hubungan antara Prosentase Kenaikan Insentif dengan Laba Bersih adalah,

telah dikatakan dalam Lima Tingkatan Kebutuhan menurut Maslow di atas,

bahwa Insentif adalah salah satu komponen dari Kebutuhan akan Fisik dan

Rasa Aman yang hanya bisa terpuaskan secara eksternal yang mana meskipun

insentif masuk dalam kategori Hierarki Kebutuhan Tingkat Rendah, namun

Insentif adalah salah satu komponen kebutuhan tingkat rendah yang tetap

harus terpenuhi meskipun semua karyawan dalam keadaan masa kecukupan

ekonomi. Hal ini menunjukkan bahwa Insentif merupakan komponen Hierarki

supaya dapat meningkatkan kinerja dan meraih prestasi (produktivitas yang

tinggi) yang mana dengan adanya produktivitas yang tinggi akan

menghasilkan laba yang optimal. Para manajer perusahaan menggunakan

terori Maslow ini sebagai manajemen motivasi, dimana para menajer dapat

memperkirakan dan mengetahui rata-rata kebutuhan yang menjadi motivasi

karyawan, yang selanjutnya dapat dijadikan sebagai upaya untuk mencapai

tujuan perusahaan. Sehingga perusahaan terdorong untuk memberikan

kenaikan prosentase insentif kepada karyawan dengan tujuan untuk

memotivasi dan meningkatkan produktivitas kerja dalam upaya mencapai laba

yang optimal.

2. Teori Pengharapan / Expectancy Theory dari Victor H. Vroom (1964),

menyatakan bahwa ” Perilaku kerja karyawan dapat dijelaskan dengan

kenyataan para karyawan menentukan terlebih dahulu apa perilaku mereka

yang dapat dijalankan dan nilai yang diperkirakan sebagai hasil-hasil

alternatif dari perilakunya”. Menurut Victor Vroom, seseorang dimotivasi

untuk bekerja bila mereka :

a. Mengharapkan usaha-usaha yang ditingkatkan akan mengarahkan

ke balas jasa tertentu

b. Menilai balas jasa sebagai hasil dari usaha-usaha mereka

(Handoko, 2000:263)

Berdasarkan Teori Pengharapan / Expectancy Theory dari Victor H.

dengan Laba Bersih adalah bila karyawan mengharapkan bahwa dengan

menyelesaikan pekerjaan tepat pada waktunya dan menghasilkan output

yang maksimal akan memperoleh penghargaan (disini adalah Insentif) dari

perusahaan, maka dia akan termotivasi untuk memenuhi sasaran tersebut.

Oleh karena itu perusahaan memberikan insentif untuk menggambarkan

rencana-rencana pembayaran upah yang dikaitkan secara langsung atau

tidak langsung dengan berbagai standar produktivitas karyawan atau

profitabilitas perusahaan. Dimana Insentif menunjukkan hubungan yang

paling jelas antara kompensasi dan prestasi kerja yang pada akhirnya

berdampak pada laba perusahaan.

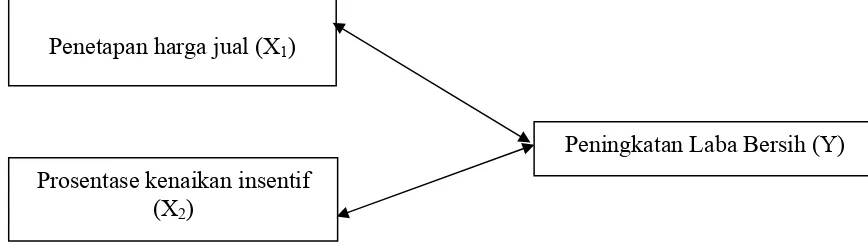

2.3 Kerangka Pikir

Berdasarkan teori serta penelitian terdahulu, maka dapat disusun beberapa

premis untuk membangun kerangka pikir dan hipotesis sebagai berikut :

Premis 1: Penetapan harga jual untuk memaksimalkan Laba didasarkan

pada Teori Permintaan dan Penawaran. (Teori Permintaan dan

Penawaran dalam Samuelson, 1993:60)

Premis 2: Harga jual yang ditetapkan perusahaan bertujuan untuk

mendapatkan laba yang maksimal. (Hayati, 2003)

Premis 3 : Pemberian bonus yang berupa insentif berpengaruh signifikan

terhadap laba suatu perusahaan. (Achmad, Subekti, dan

Premis 4 : Pemberian Insentif merupakan motivator penting bagi

perusahaan dalam upaya meningkatkan Laba dan berfungsi

dalam pemenuhan kebutuhan bagi karyawan. (Teori Maslow,

1954 dalam Robbins, 2002 : 57)

Dari premis tersebut dapat dibuat kerangka pikir sebagai berikut :

Gambar 2.1 Kerangka Pikir

2.4 Hipotesis

Berdasarkan pada permasalahan yang dirumuskan dan kajian teoritas yang

dikemukakan, maka disusunlah hipotesis sebagai berikut :

1. Diduga terdapat hubungan penetapan harga jual dengan peningkatan laba

bersih (berdasarkan premis nomor 1 dan 2)

2. Diduga terdapat hubungan prosentase kenaikan insentif dengan

peningkatan laba bersih (berdasarkan premis nomor 3 dan 4)

Peningkatan Laba Bersih (Y) Penetapan harga jual (X1)

BAB III

METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel 3.1.1 Definisi Operasional

Nazir (2002: 126) menyatakan bahwa Definisi Operasional adalah suatu

definisi yang diberikan kepada suatu variabel atau konstrak dengan cara

memberikan arti, atau menspesifikasikan kegiatan, ataupun memberikan suatu

operasional yang diperlukan untuk mengukur konstrak atau variabel tersebut.

Variabel yang digunakan dalam penelitian ini adalah sebagai berikut :

Y : laba bersih

X1 : harga jual

X2 : insentif

Kemudian definisi operasional dari masing-masing variabel tersebut

adalah :

1. Laba Bersih (Y)

Laba bersih yang digunakan dalam penelitian ini adalah angka

terakhir dalam perhitungan rugi-laba apabila pendapatan melebihi

beban (Niswonger, Warren, Reeve, Fess 1999). Skala pengukurannya

adalah rasio dengan satuan rupiah.

Rumus :

Lbit : Laba Bersih pada periode sekarang

Lbit-1 : Laba Bersih pada periode sebelumnya

2. Harga Jual

Harga Jual adalah jumlah moneter yang dibebankan oleh suatu unit

usaha kepada pembeli atau pelanggan atas barang atau jasa yang dijual

atau diserahkan (Hansen & Mowen, 1999). Harga jual pada

perusahaan, termasuk juga pada PT. Srikandi Plastik menggunakan

penentuan harga berdasarkan harga pesaing.

3. Insentif

Insentif merupakan tambahan pendapatan yang diterima karyawan

sebagai salah satu cara bagi perusahaan guna meningkatkan

produktivitas kerja (M. Sinungan, 1992: 163).

Rumus :

Insentiftot = Insentiftunai + Insentifkredit (Sumber : PT. Srikandi

Plastik)

atau dapat dinyatakan bahwa besarnya insentif adalah

∆ Iit = Iit – Iit-1

Keterangan :

∆ Iit : Perubahan Insentif

Iit : Insentif pada periode sekarang

Iit-1 : Insentif pada periode sebelumnya

3.1.2 Pengukuran Variabel

Dalam penelitian ini, pengukuran dilakukan dengan

menggunakan skala rasio, yaitu skala interval dan memiliki nilai

dasar (based value) yang tidak dapat diubah (Ghozali, 2005: 5).

Instrumen yang digunakan dalam penelitian ini menggunakan data

berupa numerik / angka-angka (kuantitatif). Data-data tersebut

dikumpulkan untuk selanjutnya dilakukan analisa untuk

menghasilkan informasi yang dapat digunakan dalam pengambilan

kebijakan bagi perusahaan serta sebagai bahan evaluasi.

3.2 Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu

sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui

media perantara / diperoleh dan dicatat oleh pihak lain. (Indriantoro dan

Supomo, 1999: 147). Teknik pengumpulan data dalam penelitian ini

menggunakan metode dokumentasi, yaitu salah satu metode pengumpulan

yang dimiliki oleh organisasi yang terpilih sebagai obyek penelitian, atau data

dari individu sebagai obyek penelitian. (Efferin dan Darmadji, 2004:

101-102), yang berupa laporan hasil akhir perhitungan laba bersih, laporan

pemberian insentif, dan laporan harga jual PT. Srikandi Plastik Sidoarjo pada

periode tahun 2002-2007 yang diperoleh melalui data yang diberikan oleh

perusahaan.

3.3 Teknik Analisis dan Uji Hipotesis

Untuk menguji hipotesis yang ada dalam penelitian ini, yaitu untuk

mengetahui hubungan antara harga jual dan insentif dengan laba bersih maka

dilakukan dengan menggunakan korelasi Pearson Correlation.

Nilai koefisien korelasi r digunakan untuk mengetahui apakah ada

hubungan antara variabel bebas dengan variabel terikat. Nilai koefisien

korelasi r dapat dihitung dengan rumus sebagai berikut : (Sugiyono, 1999:

182)

rxy = Koefisien Korelasi Product Pearson / Pearson

Correlation

n = Jumlah individu dalam sampel

x = Angka mentah untuk variabel x

Koefisien korelasi dimaksudkan untuk mengetahui kuat tidaknya dan

arah hubungan antara penetapan harga jual, prosentase kenaikan insentif, dan

4.1 Deskripsi Obyek Penelitian 4.1.1 Sejarah Perusahaan

Pabrik plastik PT. Srikandi Plastik Sidoarjo adalah pabrik yang bergerak dalam bidang pembuatan produk-produk plastik seperti tali rafia, tas kresek dan bijih plastik. PT. Srikandi Plastik Sidoarjo ini didirikan oleh bapak Nyoto pada tanggal 10 Juli 1996 telah mendapatkan pengesahan badan hukum dengan nomor 6909/BH/II/90. Modal PT. Srikandi Plastik Sidoarjo ini dimiliki 100 % oleh bapak Nyoto yang dikelola oleh keluarga sendiri. PT. Srikandi Plastik Sidoarjo ini mulai berproduksi sebagai institusi Bisnis plastik yang cukup dikenal bagi perusahaan-perusahaan yang perlu bahan mentah bijih plastik seperti Ria Star, Napolly, Indo Plastikindo dan lain sebagainya. PT. Srikandi Plastik Sidoarjo memiliki jumlah karyawan sebanyak 92 orang.

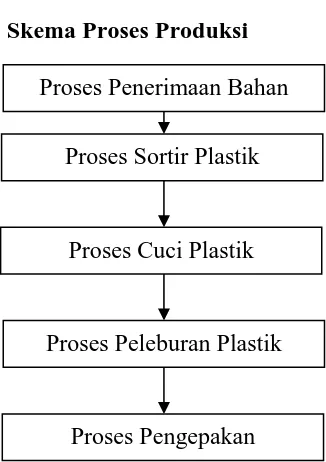

Pada dasarnya proses utama dalam peleburan plastik meliputi proses penerimaan bahan baku, proses sortir plastik, proses cuci plastik, proses peleburan plastik, dan proses pengepakan.

1. Proses Penerimaan Bahan Baku

Proses penerimaan bahan baku merupakan proses utama dalam produksi, dimana pada bagian ini semua bahan-bahan plastik yang telah terkumpul dari para pengepul barang (supplier barang-barang bekas) dijadikan satu pada suatu ruang tertentu. Pada proses ini sebagian besar karyawannya adalah para

pria, dimana mereka mengangkat barang-barang dari para pengepul, lalu menimbangnya dan dikumpulkan menurut jenis atau bahannya.

2. Proses Sortir Plastik

Tujuan dari proses sortir adalah untuk menyeleksi semua jenis plastik dari proses penerimaan bahan baku yang sesuai dengan standart kualitas yang ditentukan oleh unit quality control. Proses ini barang diterima kemudian dipilah-pilah menurut jenis atau bahan serta kualitas plastiknya. Barang yang diterima jika berukuran besar dijadikan satu dengan barang lain yang berukuran besar pula. Barang yang mempunyai kualitas buruk (terlihat kusam, usang, dan kotor) dikumpulkan tersendiri untuk diolah dengan barang yang rusak lainnya. Kualitas botol yang diterapkan adalah dengan membagi menjadi tiga kelompok yaitu kelompok plastik dengan kualitas baik, kelompok plastik harus disortir kembali, dan kelompok plastik yang dikarantina, maksudnya adalah belum bisa diputuskan apakah plastik berkualitas baik atau perlu disortir kembali.

3. Proses Cuci Plastik

4. Proses Peleburan Plastik

Proses peleburan plastik merupakan proses yang sangat penting dalam industri plastik, hal ini disebabkan mutu bijih plastik yang dihasilkan sangat dipengaruhi oleh pengoprasian dapur peleburan. Pada proses ini, kondisi ruangan begitu sangat panas dikarenakan sarana peleburan plastik berbentuk tangki besar dengan alat pengaduk yang masih tradisional. Pada tangki tersebut dihubungkan pada suatu terusan, dimana terusan tersebut juga digunakan sebagai sarana untuk mengendalikan suhu plastik. Leburan plastik yang mengalir pada terusan tersebut menuju ke pencetakan untuk dijadikan bijih-bijih plastik kecil.

5. Proses Pengepakan

Gambar 4.1 Skema Proses Produksi

Proses Penerimaan Bahan Proses Sortir Plastik

Proses Cuci Plastik

Proses Peleburan Plastik

Proses Pengepakan

Sumber data: Bagian Produksi PT.Srikandi Plastik Sidoarjo

4.1.2 Lokasi Perusahaan

Lokasi penelitian yang akan diteliti adalah Pabrik Plastik PT. Srikandi Plastik Desa Kalibader Kalijaten 22-24 Sepanjang Sidoarjo. Dengan adanya letak yang strategis tersebut maka PT. Srikandi Plastik Sidoarjo dapat menjalankan fungsi produksi dengan optimal.

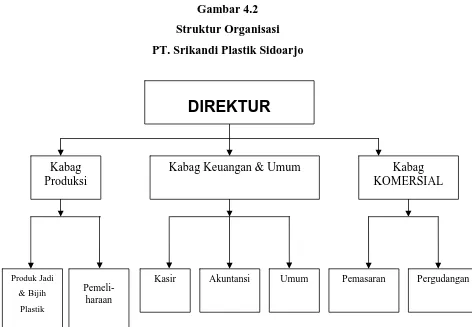

4.1.3 Struktur Organisasi

masing. Jabatan tertinggi dipegang oleh direktur. Untuk lebih jelasnya dapat dilihat dalam bagan struktur organisasi sebagai berikut :

Gambar 4.2 Struktur Organisasi PT. Srikandi Plastik Sidoarjo

Sumber : PT. Srikandi Plastik Sidoarjo, 2005

Tugas dan Tanggung Jawab

Adapun Tugas, wewenang dan tanggung jawab dari masing – masing bagian seperti tersebut dalam struktur organisasi tersebut antara lain :

a. Direktur

1) Memeriksa laporan periodik (Tahunan, Semesteran, triwulan, bulanan, tentang perkembangan produksi pabrik)

2) Mengangkat dan memberhentikan karyawan Kabag

Produksi

Kabag Keuangan & Umum Kabag KOMERSIAL

Produk Jadi

& Bijih

Plastik

Pemeli-haraan

Kasir Akuntansi Umum Pergudangan

DIREKTUR

3) Membuat peraturan bagi karyawan mengenai gaji pokok dan peraturan lain bagi karyawan pabrik disesuaikan dengan peraturan koperasi. 4) Bertanggung jawab atas segala aktivitas pabrik baik intern maupun

ekstern

5) Mendelegasikan wewenang dan tanggung jawab kepada masing – masing bagian.

b. Kepala Bagian Produksi

1) Bertanggung jawab atas kelancaran, kelangsungan dan kontunuitas proses produksi

2) Mengambil kebijaksanaan yang terkait dengan proses produksi 3) Menyediakan barang jadi untuk siap dikirim kepada pasar 4) Membuat laporan periodik kepada Administratur

c. Seksi Produksi Produk Jadi

1) Mengolah dan memproses bahan baku plastik menjadi tali rafia dan tas kresek.

2) Bertanggung jawab atas kelancaran proses produksi

3) Menyediakan barang jadi sesuai permintaan bagian pemasaran. d. Seksi Produksi Bijih Plastik

1) Mengolah dan memproses bahan mentah menjadi biji plastik. 2) Menyediakan persediaan bujih plastik sesuia grade.

1) Bertanggung jawab terhadap kesiapan sarana dan prasarana demi kelancaran dan kontinuitas proses produksi

2) Merawat serta menjaga kondisi mesin – mesin instalasi dan gedung 3) Meneliti dan mengontrol kerusakan mesin listrik, instalasi dan gedung 4) Membuat laporan secara periodik kepada manajer produksi

f. Kabag Keuangan dan Umum

1) Bersama –sama dengan direktur yang lain menyusun rencana pendapatan dan biaya pabrik

2) Membuat laporan keuangan dan mengerjakan pembukuan dan administrasi keuangan

3) Menyelengarakan pengolahan surat – surat dinas yang berkaitan dengan keuangan dan umum

4) Menghimpun data, membuat laporan periodik dan menyusun data pelaporan keungan dari seluruh unit kerja

g. Seksi Keuangan

1) Membuat laporan keuangan

2) Menyelenggarakan pembukuan dan administrasi keuangan

3) Menyelenggarakan inventarisasi dari semua barang yang diperolehnya 4) Sebagai pemegang kas dan melakukan pembayaran atas pembelian –

pembelian yang dilakukan oleh pabrik 5) Menerima hasil penjualan .

6) Melaksanakan administrasi bukti – bukti keuangan

h. Seksi Umum

1) Menyelenggarakan pengolahan administrasi dan umum

2) Menghimpun data dan membuat laporan serta menyusun data pelaporan dari seluruh unit kerja yang ada

3) Menyelenggarakan administrasi personalia atau karyawan

4) Membuat peencanaan dan pemeliharaan kantor atau pabrik dan seluruh sarana dan prasarana yang ada

5) Membuat laporan secara periodik kepada Kabag Keuangan dan Umum i. Kepala Bagian Komersial

1) Melaksanakan kegiatan pemasaran atau penjualan atas produksi yang dihasilkan

2) Melakukan penagihan terhadap hasil penjualan

3) Melakukan kerjasama dengan perusahaan plastik, grosir toko dan lain-lain, dalam rangka pemasaran atau penjualan produk yang dihasilkan 4) Melakukan kegiatan promosi atas produk yang dihasilkan

5) Membuat laporan secara periodik kepada direktur j. Seksi Penjualan

1) Melakukan pemasaran produk yang dihasilkan

2) Melakukan penagihan atas pembayaran pembayaran atas hasil penjualan

3) Membuat laporan secara periodik kepada Kabag Komersial k. Seksi Pengadaan

2) Melakukan seleksi mutu bahan baku.

3) Membuat laporan secara periodik kepada Kabag Komersial

4.2 Deskripsi Hasil Penelitian

Variabel yang digunakan dalam penelitian ini adalah laba bersih, harga jual, dan insentif. Untuk lebih jelas mengenai gambaran masing-masing variabel tersebut, maka dapat dilihat melalui analisis secara deskriptif.

4.2.1 Deskriptif Variabel Laba Bersih

Data Laba Bersih PT. Srikandi Plastik selama periode semester I tahun 2002 sampai dengan semester II tahun 2007 ditampilkan pada Tabel 4.1 berikut ini :

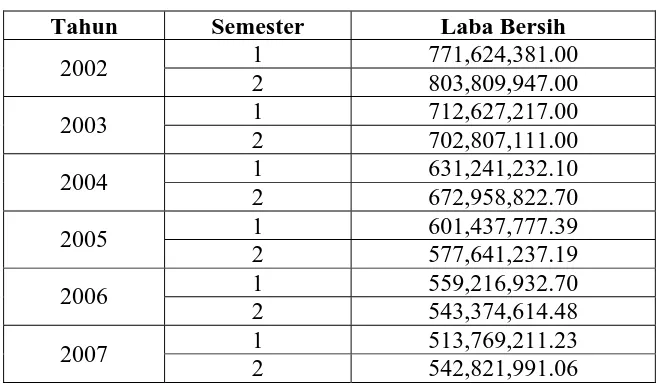

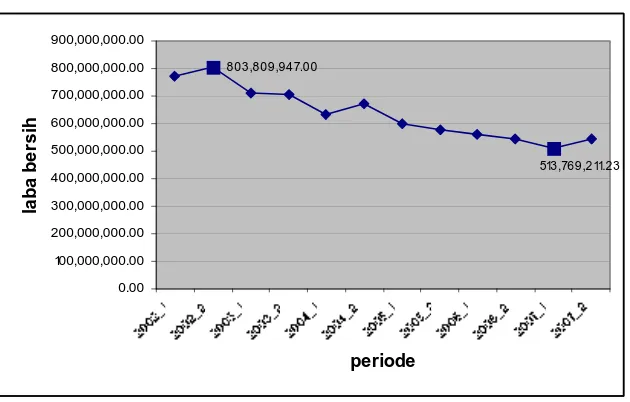

Tabel 4.1. Laba Bersih Semester I Tahun 2002- Semester II Tahun 2007 PT. Srikandi Plastik Sidoarjo

Tahun Semester Laba Bersih

Berdasarkan data laba bersih PT. Srikandi Plastik Sidoarjo pada Tabel 4.1 maka dapat dibuat diagram garis sebagai berikut :

Gambar 4.3 Diagram Garis Laba Bersih Semester I Tahun 2002- Semester II Tahun 2007 PT. Srikandi Plastik Sidoarjo

513,769,211.23

Berdasarkan Diagram Garis pada Gambar 4.1 dapat dilihat bahwa laba bersih tertinggi pada PT. Srikandi Plastik Sidoarjo selama periode semester I tahun 2002 sampai dengan semester II tahun 2007 mengalami fluktuasi. Laba bersih tertinggi terjadi pada semester II tahun 2002 yaitu sebesar Rp. 803,809,947.00. Sedangkan laba bersih terendah terjadi pada semester I tahun 2007, yaitu laba yang diperoleh hanya sebesar Rp. 513,769,211.23.

4.2.2 Deskriptif Variabel Harga Jual

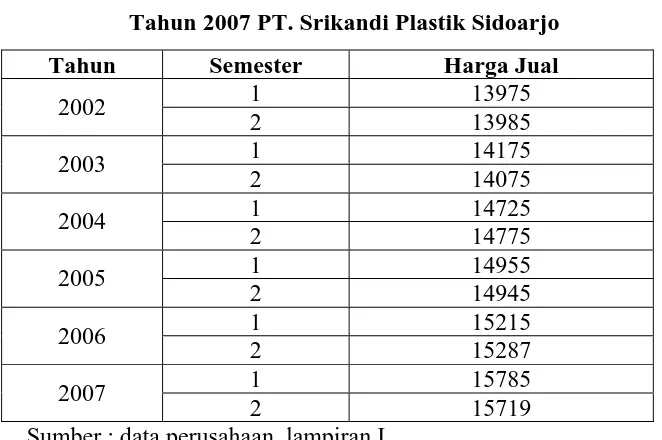

Tabel 4.2. Harga Jual Semester I Tahun 2002- Semester II Tahun 2007 PT. Srikandi Plastik Sidoarjo

Tahun Semester Harga Jual

1 13975

Berdasarkan data harga jual PT. Srikandi Plastik Sidoarjo pada Tabel 4.2 maka dapat dibuat diagram garis sebagai berikut :

Gambar 4.4 Diagram Garis Harga Jual Semester I Tahun 2002- Semester II Tahun 2007 PT. Srikandi Plastik Sidoarjo

Berdasarkan Diagram Garis pada Gambar 4.2 dapat dilihat bahwa harga jual tertinggi yang ditetapkan oleh PT. Srikandi Plastik Sidoarjo selama periode semester I tahun 2002 sampai dengan semester II tahun 2007 terjadi pada semester I tahun 2007 yaitu sebesar Rp.15,785.00. Sedangkan harga jual terendah terjadi pada semester I tahun 2002, yaitu harga jual yang ditetapkan sebesar Rp. 13,975.00.

4.2.3 Deskriptif Variabel Insentif

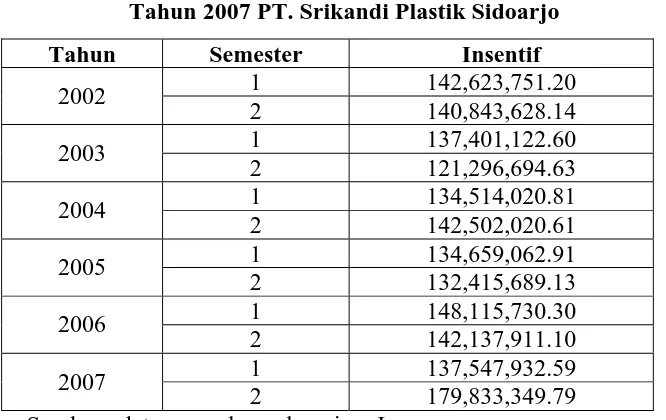

Data insentif yang ditetapkan oleh PT. Srikandi Plastik selama periode semester I tahun 2002 sampai dengan semester II tahun 2007 ditampilkan pada Tabel 4.3 berikut ini :

Tabel 4.3. Insentif Semester I Tahun 2002- Semester II Tahun 2007 PT. Srikandi Plastik Sidoarjo

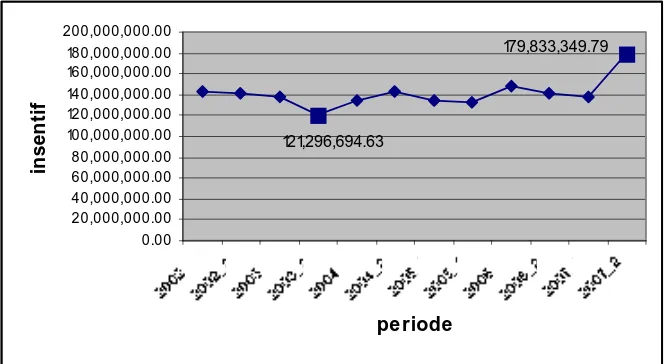

Tahun Semester Insentif

1 142,623,751.20

Gambar 4.5 Diagram Garis Insentif Semester I Tahun 2002- Semester II Tahun 2007 PT. Srikandi Plastik Sidoarjo

121,296,694.63

Berdasarkan Diagram Garis pada Gambar 4.3 dapat dilihat bahwa pemberian insentif tetinggi yang dilakukan oleh PT. Srikandi Plastik Sidoarjo selama periode semester I tahun 2002 sampai dengan semester II tahun 2007 terjadi pada semester II tahun 2007 yaitu sebesar Rp. 179,833,349.79. Sedangkan pemberian insentif terendah terjadi pada semester II tahun 2003, yaitu hanya sebesar Rp. 121,296,694.63.

4.3 Deskripsi Hasil Pengujian

4.3.1 Uji Pearson Correlation Penetapan Harga Jual dan Prosentase Kenaikan Insentif Dengan Peningkatan Laba Bersih

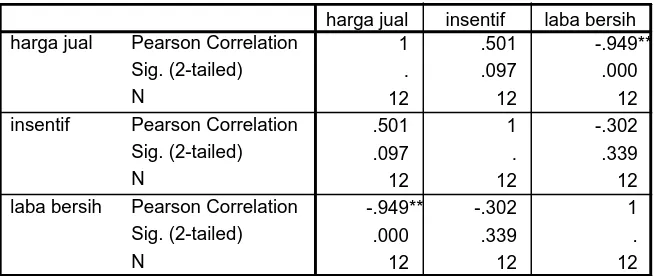

Tabel 4.4 Pearson Correlation Penetapan Harga Jual dan Prosentase Kenaikan Insentif Dengan Peningkatan Laba Bersih

Correlations

harga jual insentif laba bersih

Correlation is significant at the 0.01 level (2-tailed). **.

Sumber : data diolah, Lampiran 2

terjadi di antara penetapan harga jual dengan laba bersih, yakni terdapat hubungan sebesar 0.949 dengan arah negatif, yang mengindikasikan bahwa hubungan antara penetapan harga jual dengan laba bersih adalah berbanding terbalik, artinya jika penetapan harga jual dinaikkan maka laba bersih mengalami penurunan. Sebab harga jual merupakan sejumlah biaya yang dikeluarkan perusahaan untuk memproduksi suatu barang atau jasa ditambah dengan persentase laba yang diinginkan perusahaan. Dengan adanya koefisien korelasi sebesar 0.949, hal ini menandakan ”kebenaran” bahwa ada hubungan antara penetapan harga jual dengan laba bersih.

Koefisien korelasi atau hubungan antara persentase kenaikan insentif dengan laba bersih adalah sebesar -0.302. Dengan adanya korelasi yang bernilai negatif maka menunjukkan hubungan yang berbanding terbalik, artinya apabila prosentase kenaikan meningkat maka perolehan laba bersih perusahaan akan menurun. Nilai koefisien korelasi ini juga menunjukkan bahwa keeratan hubungan antara prosentase kenaikan insentif dengan peningkatan laba bersih cukup kecil (tidak mendekati 1), meskipun demikian kedua variabel terbukti memiliki hubungan yakni sebesar 0.302. Suatu variabel dengan variabel yang lain dikatakan tidak memiliki hubungan jika korelasinya bernilai 0.000. Nilai signifikansi antara prosentase kenaikan insentif dengan peningkatan laba bersih sebesar 0.339, lebih besar dari =0.05. Hal ini menunjukkan bahwa hubungan antara kedua variabel tidak

perluasan atau perlengkapan proses penentuan upah”, sehingga upah intensif tidak menjadi faktor pokok penentuan upah. Di mana tujuan pokok dari pemberian upah insentif adalah tambahan pendapatan sebagai salah satu cara bagi perusahaan guna meningkatkan produktivitas kerja [Soeprihanto, 1987: 25]. Sehingga dapat dinyatakan bahwa dengan adanya upah insentif maka perusahaan mengharapkan produktivitas kerja karyawan meningkat, namun dengan meningkatnya produktivitas kerja, bukan berarti perusahaan pasti mendapatkan peningkatan laba sebab hal itu juga sangat dipengaruhi oleh harga jual / laku tidaknya produk. Adanya koefisien korelasi sebesar 0.302 (tidak bernilai nol) menunjukkan bahwa karyawan memang mengharapkan dengan menyelesaikan pekerjaan tepat waktu dan output yang maksimal akan memperoleh penghargaan (insentif) dari perusahaan, maka ia akan termotivasi untuk memenuhi sasaran tersebut (Teori Pengharapan dari Victor H. Vroom). Sedangkan dengan adanya koefisien korelasi yang bernilai relatif kecil (0.302), serta korelasi yang tidak signifikan (> =0.05)

tampaknya cukup beralasan, yang dimungkinkan bahwa pemberian insentif mungkin jarang dilakukan perusahaan, mengingat karyawan kurang berprestasi atau kedisiplinan karyawan kurang optimal.

4.3.2 Pembahasan Hasil Penelitian 4.3.2.1 Implikasi Penelitian

Dengan adanya korelasi negatif ini menunjukkan bahwa apabila harga jual ditetapkan naik maka perolehan laba bersih perusahaan akan menurun. Dengan demikian dapat memberi implikasi kepada pihak manajemen perusahaan untuk melakukan upaya dalam rangka meningkatkan laba bersih perusahaan. Misalnya dilakukan dengan : (1) Memperbesar market share, (2) Perluasan jaringan distribusi, (3) Menjalin kemitraan dengan pelanggan dan supplier, (4) Pengembangan Internal, (5) Konsolidasi hubungan pelanggan – (perusahaan – karyawan) – supplier, (6) Meningkatkan produk dan layanan. Dalam penetapan harga jual, suatu perusahaan hendaknya memperhatikan faktor internal maupun lingkungan eksternal perusahaan. Yang termasuk faktor internal perusahaan meliputi tujuan pemasaran perusahaan, strategi bauran pemasaran, dan biaya. Sedangkan yang termasuk dalam faktor lingkungan perusahaan adalah sifat pasar dan permintaan, serta persaingan. Sehingga apabila PT. Srikandi Plastik Sidoarjo memperhatikan faktor-faktor tersebut maka diharapkan harga jual yang ditetapkan dapat sesuai. Yang berdampak pula pada peningkatan laba bersih perusahaan.

4.3.2.2 Pengembangan Ilmu

Sesuai dengan hasil analisis yang dilakukan, menunjukkan terdapat hubungan yang negatif antara penetapan harga jual dan prosentase kenaikan insentif terhadap peningkatan laba bersih di PT. Srikandi Plastik Sidoarjo. Hal ini berarti bahwa semakin tinggi harga jual yang ditetapkan perusahaan maka perolehan laba bersih akan menurun, semakin tinggi prosentase kenaikan insentif yang diberikan perusahaan maka semakin rendah pula perolehan laba bersihnya. Dan sebaliknya, jika penetapan harga jual rendah maka perolehan laba bersih perusahaan akan meningkat. Demikian juga, apabila prosentase kenaikan insentif perusahaan rendah maka peningkatan laba bersih perusahaan akan meningkat.

Hasil penelitian mengenai hubungan antara penetapan harga jual dengan peningkatan laba bersih perusahaan ini mendukung dan sesuai dengan Teori Permintaan yang dikemukakan oleh Samuelson (1993) yang menyatakan “Semakin tinggi harga suatu komoditi sedangkan hal yang lain tetap sama maka semakin sedikit orang yang akan membelinya, demikian pula sebaliknya semakin rendah harga pasarnya maka akan semakin banyak yang akan dibeli”. Hal ini berarti semakin tinggi harga yang ditetapkan oleh suatu perusahaan maka semakin sedikit barang yang akan dibeli konsumen dengan demikian perolehan laba bersih perusahaan mengalami penurunan. Dan sebaliknya, semakin rendah harga yang ditetapkan oleh perusahaan maka semakin banyak barang yang akan dibeli konsumen dengan demikian perolehan laba bersih perusahaan meningkat.

Teori Hierarki Kebutuhan Maslow yang dapat dijelaskan bahwa Insentif merupakan komponen Hierarki Kebutuhan yang sangat penting untuk memotivasi semangat kerja karyawan supaya dapat meningkatkan kinerja dan meraih prestasi (produktivitas yang tinggi) yang mana dengan adanya produktivitas yang tinggi akan menghasilkan laba yang optimal. Di mana dalam penelitian ini diperoleh hasil bahwa semakin tinggi prosentase kenaikan insentif yang diberikan perusahaan maka semakin rendah perolehan laba bersihnya.

Hasil penelitian ini menunjang penelitian terdahulu yang dilakukan oleh Hayati (2003), berjudul “Pengaruh Tingkat Harga Jual Komoditi Teh Terhadap Laba Perusahaan PT. Perkebunan Nusantara VIII Bandung”. Namun tidak menunjang dengan jurnal yang ditulis oleh Achmad, Subekti, dan Atmini (2007) yang berjudul ”Pengaruh Pemberian Bonus dan Pembayaran Pajak Terhadap Laba Pada Perusahaan Tambang Batu Bara PT. ADARO INDONESIA Di TABALONG KALIMANTAN SELATAN”.

4.3.2.3 Perbedaan Peneliti dengan Penelitian Terdahulu

Sesuai dengan hasil pengujian dalam penelitian ini, menunjukkan bahwa penetapan harga jual dan prosentase kenaikan insentif memiliki hubungan yang searah/positif dengan peningkatan laba bersih perusahaan. Penelitian ini memiliki perbedaan dengan penelitian terdahulu :

1) Hayati (2003)

tingkat harga jual terhadap laba perusahaan. Metode analisis yang digunakan adalah Metode Regresi Linier Sederhana.

2) Achmad, Subekti, dan Atmini (2007)

Obyek yang digunakan dalam penelitian ini adalah Perusahaan Tambang Batu Bara PT. ADARO INDONESIA di TABALONG KALIMANTAN SELATAN”. Variabel yang digunakan adalah pemberian bonus dan pembayaran pajak terhadap laba perusahaan. Metode analisis yang digunakan adalah Metode Regresi Linier Berganda.

3) Rully Hapsari (2008)

Obyek yang digunakan dalam penelitian ini adalah PT. Srikandi Plastik Sidoarjo. Variabel yang digunakan adalah Peningkatan Laba Bersih (Y), Penetapan Harga Jual (X1), dan Prosentase Kenaikan Insentif (X2).

Metode Analisis yang digunakan adalah korelasi Pearson Correlation. Tabel 4.5 Matrik Perbedaan Penelitian

No Nama

Peneliti Obyek Penelitian Variabel Hasil

1. Hayati (2003)

Harga jual erat kaitannya dengan situasi pasar lokal dan internasional di mana

Atmini

(2008) PT. Srikandi Plastik

1. Harga jual insentif yang juga memiliki hubungan yang negatif dengan peningkatan laba bersih.

Dari perbedaan penelitian-penelitian ini dapat disarankan untuk penelitian selanjutnya adalah dengan meneliti variabel-variabel yang mempengaruhi perolehan laba perusahaan yang belum pernah diteliti sebelumnya, baik pada penelitian terdahulu maupun sekarang, antara lain sebagai berikut :

- Pembelian Bahan Baku, jika bahan baku sulit didapat maka akan menyebabkan harga jual bahan baku tersebut tinggi dan menyebabkan laba yang diperoleh semakin kecil.

- Beban Administrasi dan Umum. Salah satu unsur Beban Administrasi dan Umum adalah gaji karyawan. Jika kebijakan pemerintah mengalami perubahan misalnya regulasi kenaikan gaji karyawan maka akan berdampak pada penurunan laba perusahaan.

penelitian, misalnya perusahaan telekomunikasi, sebab dewasa ini terdapat perkembangan yang pesat dalam bidang telekomunikasi dan persaingan yang ketat antar perusahaan telekomunikasi. Adapun metode yang dapat disarankan bagi penelitian selanjutnya adalah Korelasi Rank Spearmann dan Analisis Regresi Berganda, yang digunakan untuk mengetahui hubungan atau pengaruh antara dua variabel/lebih.

4.3.2.4 Konfirmasi Hasil Penelitian Dengan Tujuan dan Manfaat Penelitian Berdasarkan tujuan penelitian yang ingin mengetahui adanya hubungan antara penetapan harga jual dan prosentase kenaikan insentif dengan peningkatan laba bersih di PT. Srikandi Plastik Sidoarjo, diketahui bahwa tujuan tersebut telah tercapai. Hal ini terlihat dari hasil penelitian yang menyatakan bahwa terdapat hubungan yang negatif / berlawanan antara penetapan harga jual dan prosentase kenaikan insentif terhadap perolehan laba bersih perusahaan. Untuk itu perlu dilakukan upaya agar laba bersih perusahaan dapat meningkat. Dengan kata lain, apabila harga jual yang ditetapkan meningkat maka perolehan laba bersih perusahaan akan menurun. Apabila prosentase kenaikan insentif perusahaan meningkat, maka perolehan laba bersih perusahaan akan menurun.

meningkat. Demikian juga apabila prosentase kenaikan insentif meningkat, maka peningkatan laba bersih akan meningkat pula.

4.3.2.5 Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan, yaitu dalam hal : 1. Adanya keterbatasan data

Data yang digunakan dalam penelitian ini adalah data sekunder perusahaan. Yang mana tidak semua data dipublikasikan oleh perusahaan. Sehingga perolehan data perlu melalui proses yang cukup rumit dengan pihak perusahaan.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan permasalahan serta hasil analisis, maka dapat diambil kesimpulan sebagai berikut :

Koefisien korelasi antara penetapan harga jual dengan peningkatan laba bersih adalah sebesar -0.949, dengan nilai signifikansi 0.000. Hubungan antara kedua variabel tersebut besar (mendekati 1), dengan arah hubungan negatif yang berarti bahwa kedua variabel tersebut memiliki hubungan yang berlawanan. Artinya apabila penetapan harga jual naik maka akan menurunkan perolehan laba bersih perusahaan.

Terkait dengan adanya peningkatan harga jual produk-produk plastik seperti tali rafiah, tas kresek dan bijih plastik yang ada di perusahaan maka dapat membuat laba perusahaan menurun.

Koefisien korelasi antara prosentase kenaikan insentif dengan peningkatan laba bersih sebesar -0.302 dengan nilai signifikansi 0.339. Hal ini menunjukkan bahwa hubungan antara kedua variabel tersebut tidak terlalu besar. Meskipun demikian, penelitian ini berhasil membuktikan bahwa memang ada hubungan (korelasi) antara penetapan harga jual dan prosentase kenaikan insentif dengan peningkatan laba bersih PT. Srikandi Plastik Sidoarjo.

Permasalahan yang ada dari temuan lapangan terpantau pada pembayaran insentif dan nilai pembayaran premi bonus yang selalu tetap dari tahun ke tahun

selama 5 tahun terakhir ini, permasalahan ini diindikasikan menjadi penyebab turunnya motivasi yang berdampak prestasi karyawan yang seharusnya di pacu.

5.2 Saran

Dari hasil penelitian, maka saran yang dapat disampaikan adalah sebagai berikut :

1) Bagi Perusahaan

dipertahankan. Dan hal ini harus dievaluasi akan efektifitas insentif yang diberikan.

2) Bagi peneliti selanjutnya

Anonim. 2003. Pedoman Penyusunan Usulan Penelitian dan Skripsi, Fakultas Ekonomi. UPN ”Veteran” Jawa Timur.

Anthony, R. N., dan V. Govindarajan. 2002. Sistem Pengendalian Manajemen, Terjemahan, Penerbit Salemba Empat, Jakarta.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate Dengan Program SPSS, edisi ketiga. Penerbit Universitas Diponegoro, Semarang.

Handoko, T, Hani. 1992. Manajemen Personalia dan SumberDaya Manusia. Penerbit BPFE, Yogyakarta.

Heidjachman dan Suad, Husnan, 1990, Manajemen Personalia, BPFE UGM, Yogyakarta.

Hansen, R. Don., and Maryanne M. Mowen, 2004, Management Accounting, Prenhallindo, Jakarta.

Hasibuan, S.P. Malayu, 2000, Manajemen Sumber Daya Manusia, Penerbit Bumi Aksara, Jakarta.

Madura, Jeff, 2001, Pengantar Bisnis, Penerbit Salemba Empat, Jakarta. McEachern, 2001, Ekonomi Mikro, Penerbit Salemba Empat, Jakarta. Mulyadi, 2001, Akuntansi Manajemen, Penerbit Salemba Empat, Jakarta. Nazir, Moh, 2002, Metode Penelitian, Penerbit Ghalia Indonesia, Bogor.

Niswonger, Warren, Reeve, Fess, 1999, Pengantar Bisnis, Penerbit Salemba Empat, Jakarta.

Siagian, P. Sondang, 2001, Sistem Informasi Manajemen, Penerbit Bumi Aksara, Jakarta.

Sugiri dan Sulastiningsih, 2002, Akuntansi Manajemen, Penerbit UPP AMP YKPN, Yogyakarta.

Sugiyono, 1999, Metode Penelitian Bisnis, Penerbit Alfabeta, Bandung.

Supomo, Bambang dan Halim, Abdul, 1999, Metodologi Penelitian Bisnis Untuk

Akuntansi & Manajemen, Edisi Pertama, Penerbit BPFE, Yogyakarta.

Penelitian

Hayati, 2003, ”Pengaruh Tingkat Harga Jual Komoditi Teh Terhadap Laba

Perusahaan PT. Perkebunan Nusantara VIII Bandung”, hal. 47.

Komarudin, Achmad., dkk., 2007. ”Pengaruh Pemberian Bonus dan

Pembayaran Pajak Terhadap Laba Pada Perusahaan Tambang Batu Bara PT. ADARO INDONESIA Di TABALONG KALIMANTAN SELATAN”, Jurnal Akuntansi dan Keuangan, ISSN,Vol. 2 No. 1, hal.