SKRIPSI

PENGARUH INVESTMENT OPPORTUNITY SET BERBASIS PADA

HARGA SAHAM TERHADAP REAL GROWTH PERUSAHAAN

PROPERTI DAN REAL ESTATE DI BURSA EFEK INDONESIA

OLEH

DITHA SILVIA 110522015

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : DITHA SILVIA

NIM : 110522015

PROGRAM STUDI : S-1 AKUNTANSI EKSTENSI

JUDUL SKRIPSI : PENGARUH INVESTMENT OPPORTUNITY

SET BERBASIS PADA HARGA SAHAM

TERHADAP REAL GROWTH PERUSAHAAN

PROPERTI DAN REAL ESTATE DI BURSA EFEK INDONESIA

Tanggal :………2013 Ketua Departemen S-1 Akuntansi

(Dr. Syafruddin Ginting Sugihen, MAFIS, Ak)

Tanggal :……….. 2013 Plt. Dekan

PENANGGUNG JAWAB SKRIPSI

NAMA : DITHA SILVIA

NIM : 110522015

PROGRAM STUDI : S-1 AKUNTANSI EKSTENSI

JUDUL SKRIPSI : PENGARUH INVESTMENT OPPORTUNITY

SET BERBASIS PADA HARGA SAHAM

TERHADAP REAL GROWTH PERUSAHAAN

PROPERTI DAN REAL ESTATE DI BURSA EFEK INDONESIA

Medan, ………... 2013 Menyetujui

Pembimbing

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

Telah diuji pada Tanggal

PANITIA PENGUJI SKRIPSI

Ketua : Drs. Firman Syarif, M.Si, Ak

Pembimbing : Dra. Sri Mulyani,M.B.A, Ak

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Pengaruh Investment Opportunity Set (IOS)

Berbasis Pada Harga Saham terhadap real growth Perusahaan Real Estate dan

Properties yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis

saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban

akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Januari 2013 Yang Membuat

ABSTRAK

Penelitian ini bertujuan untuk menguji apakah terdapat pengaruh antara investment opportunity set (IOS) berbasis pada harga saham terhadap real growth perusahaan baik secara simultan maupun parsial pada perusahaan real estate dan property di Bursa Efek Indonesia. Metode pengambilan sampel yang digunakan adalah metode purposive sampling dengan populasi sebanyak 40 perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia diperoleh 28 perusahaan yang dijadikan sampel pada periode 2009 – 2011. Sumber data dalam penelitian ini adalah data sekunder yang diperoleh dengan cara mengakses data laporan keuangan perusahaan dari website resmi BEI yait

Variabel independen yang diteliti adalah rasio market to book value of equity (MVEBVE), rasio firm value to book value of plant, property, and equipment (VPPE), dan Rasio Firm value to depreciation (VDEP). Sedangkan variabel dependennya adalah pertumbuhan asset (PA) dan perumbuhan ekuitas (PE)

Hasil penelitian menunjukkan bahwa secara simultan dari semua variabel independen berpengaruh terhadap pertumbuhan asset dan tidak berpengaruh terhadap pertumbuhan ekuitas. Secara parsial semua variabel independen tidak berpengaruh terhadap pertumbuhan ekuitas. Secara parsial hanya variabel Firm value to depreciation (VDEP) yang berpengaruh terhadap pertumbuhan asset, sedangkan rasio market to book value of equity (MVEBVE), rasio firm value to book value of plant, property, and equipment (VPPE) tidak berpengaruh terhadap pertumbuhan ekuitas perusahaan real estate dan property di Bursa Efek Indonesia.

ABSTRAK

This Study aims to analyze the influence of investment opportunity set (IOS) based on the share price to the real growth of the companies either simultaneously or partially on the real estate and property companies at Indonesian Stock Exchange (IDX). The sampling method used is purposive sampling method with the population of 40 real estate companies and from properties listed on Indonesia Stock Exchange , 28 companies sampled acquired in the period 2009 – 2011 . the data resource in this study is secondary data obtained by accessing company financial statement from official website of IDX,

Independent variable studied is ratio market to book value of equity (MVEBVE), ratio firm value to book value of plant, property and equipment (VPPE), and ratio firm value to depreciation (VDEP) while the dependent variable is asset growth and equity growth.

The result of this study indicates that all of independent variable simultaneously influence to the asset growth and do not influence to the equity growth. Partially it was only variable firm value to depreciation (VDEP) that significantly influenced to the asset growth, while ratio market to book value of equity (MVEBVE), ratio firm value to book value of plant, property and equipment (VPPE) had no significant effect to the equity growth of real estate and property companies listed in Indonesia Stock Exchange (IDX).

KATA PENGANTAR

Alhamdulillahirabbil’alamin. Puji syukur penulis ucapkan ke hadirat Allah

SWT karena hanya berkat rahmat, karunia dan hidayah-Nya penulis berhasil

menyelesaikan skripsi dengan judul ” Pengaruh Investment Opportunity Set (IOS)

Berbasis Pada Harga Saham terhadap real growth Perusahaan Real Estate dan

Properties yang Terdaftar di Bursa Efek Indonesia”. Adapun tujuan dari penulisan

skripsi ini adalah untuk memenuhi salah satu syarat untuk memperoleh gelar

sarjana pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera

Utara.

Skripsi ini penulis persembahkan kepada kedua orangtua penulis,

ayahanda tercinta Drs. Soleh Sirait (Alm), dan ibunda tersayang R. Sitorus yang

tidak henti-hentinya mencurahkan kasih sayang, perhatian, bimbingan, dorongan,

dan doanya kepada penulis. Terima kasih untuk keluarga besarku tercinta atas

cinta, kasih sayang, dan doa serta dukungan semangat yang diberikan selama ini.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa

pengarahan, bimbingan, bantuan dan kerja sama semua pihak yang telah turut

membantu dalam proses penyelesaian skripsi ini. Untuk itu penulis ingin

menyampaikan ucapan terima kasih kepada berbagai pihak.

1. Bapak Drs. H. Arifin Lubis, MM, Ak selaku Plt. Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak dan Bapak Drs. Hotmal

Ja’far, MM, Ak selaku Ketua Departemen dan Sekretaris Departemen

3. Bapak Drs. Firman Syarif, M.Si, Ak dan Ibu Dra. Mutia Ismail, MM, Ak

selaku Ketua Program Studi dan Sekretaris Program Studi Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Sri Mulyani,M.B.A, Ak selaku Dosen Pembimbing yang telah

meluangkan waktu, pikiran dan tenaga sehingga penulis dapat menyelesaikan

skripsi ini.

5. Ibu Dr. Rina Br. Bukit, SE, M.Si, Ak selaku Dosen Pembaca penilai yang

telah memberikan kritik dan saran untuk kesempurnaan skripsi ini.

6. Pimpinan saya ditempat saya bekerja Bapak Julius Setiadi dan Ibu Stephanie

yang telah memberikan pengertian dan kesempatan untuk saya mengurus

skripsi sampai selasai.

7. Teman-teman dari Akuntansi Ekstensi angkatan 2011 yang telah memberikan

dukungan kepada penulis dalam menyelesaikan skripsi ini dan teman – teman

sekantorku ”Aquarium Girls” (Kak Ihdina Irmaya, Kak Kiki, Kak Reny, Kak

Nina, Yuli dan Widya) atas dukungan dan motivasinya.

Penulis menyadari bahwa masih banyak kekurangan yang terdapat dalam skripsi

ini. Untuk itu sangat mengharapkan kritik dan saran yang bersifat membangun untuk

perbaikan dan penyempurnaan skripsi ini. Akhir kata, penulis berharap semoga skripsi ini

bermanfaat bagi penulis dan semua pihak yang membacanya.

Medan, Pebruari 2013

Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN ... 1

1.1.Latar Belakang ... 1

1.2.Identifikasi Masalah ... 6

1.3.Pembatasan Masalah ... 7

1.4.Rumusan Masalah ... 7

1.5.Tujuan Penelitian ... 8

1.6.Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 10

2.1. Investasi ... 10

2.1.1. Defenisi Investasi ... 10

2.1.2. Tujuan Investasi ... 11

2.1.3. Analisis Investasi ... 11

2.2. Saham ... 12

2.2.1 Pengertian saham ... 12

2.2.2 Faktor – faktor yang Mempengaruhi Harga saham ... 13

2.2.3 Risiko dan Return Saham ... 14

2.3. Investment Opportunity Set ... 16

2.3.1 Pengertian Investment Opportunity Set ... 16

2.3.2 Real Growth ... 22

2.3.3 Pengaruh Investment Opportunity Set Berbasis pada Harga Saham terhadap Real Growth Perusahaan ... 23

2.4Penelitian Terdahulu ... 25

2.5Kerangka Koseptual ... 29

2.6Hipotesis ... 32

BAB III METODE PENELITIAN ... 33

3.1 Jenis Penelitian ... 33

3.2 Populasi dan Sampel Penelitian ... 33

3.3 Jenis dan Sumber Data ... 36

3.4 Definisi Operasional dan Pengukuran Variabel ... 36

3.5 Teknik Pengumpulan Data ... 40

3.6 T eknik Analisis Data ... 40

3.6.1 Uji Asumsi Klasik ... 40

3.7.2 Uji Parsial (t –tes)... 44

3.7.3 Uji SIgnifikan Simultan (Uji F) ... 44

3.8 Analisis Koefisien Determinasi ... 44

BAB IV HASIL DAN PEMBAHASAN ... 45

4.1 Analisis Statistik Deskriptif ... 45

4.2 Pengujian Asumsi Klasik ... 49

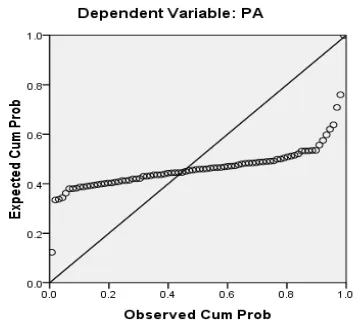

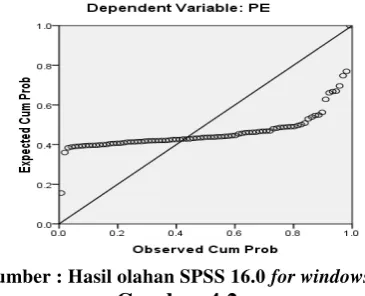

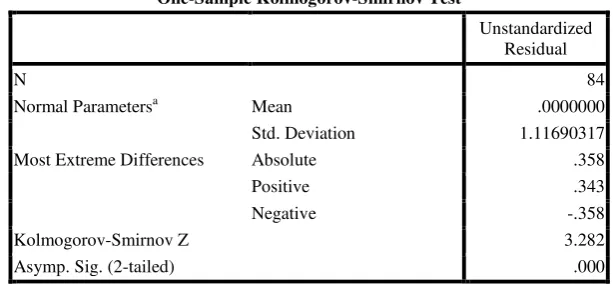

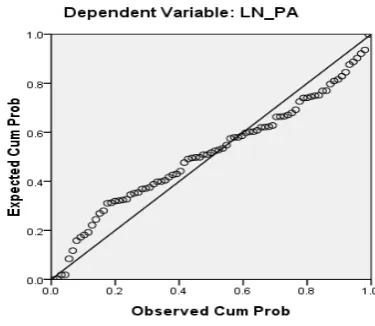

4.2.1 Uji Normalitas Data ... 49

4.2.2 Uji Heteroskedastisitas ... 55

4.2.3 Uji Autokorealsi ... 57

4.2.4 Uji Multikolinieritas ... 58

4.3 Pengujian Hipotesis Penelitian ... 64

4.3.1 Model Regresi Linier Berganda ... 64

4.3.2 Koefisien Determinasi (R2) ... 68

4.3.3 Uji Signifikan Parsial (t – test ) ... 70

4.3.4 Uji Signifikan Simultan ... 73

4.4 Pembahasan Hasil Penelitian ... 76

BAB V KESIMPULAN DAN SARAN ... 84

5.1Kesimpulan ... 84

5.2Keterbatasan Penelitian ... 85

5.3Saran ... 86

DAFTAR PUSTAKA ... 87

DAFTAR TABEL

Keterangan Judul Halaman

Tabel 2.1 Penelitian Terdahulu ... 27

Tabel 3.1 JumlahSampel Berdasarkan Kriteria Seleksi Sampel ... 34

Tabel 3.2 Daftar Sempel Penelitian ... 35

Tabel 3.3 Definisi Operasional dan Pengukuran Variabel ... 38

Tabel 3.4 Interpretasi Nilai Korelasi ... 43

Tabel 4.1 Statistik Deskriptif ... 45

Tabel 4.2 Uji Normalitas Pada Variabel Dependen PA (Data Murni) .. 50

Tabel 4.3 Uji Normalitas Pada Variabel Dependen P E (Data Asli) ... 52

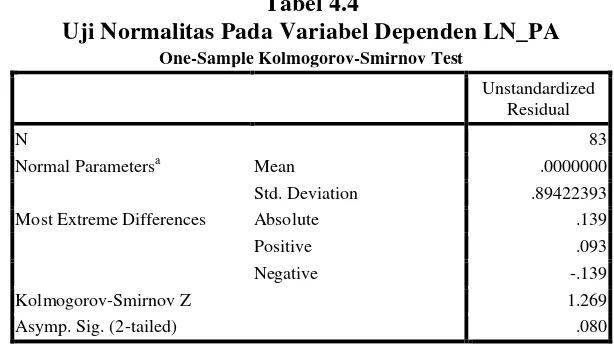

Tabel 4.4 Uji Normalitas Pada Variabel Dependen LN_PA ... 54

Tabel 4.5 Uji Normalitas Pada Variabel Dependen LN_PE ... 55

Tabel 4.6 Hasil Uji Autokorelasi (Ln_PA) ... 57

Tabel 4.7 Hasil Uji Autokorelasi (Ln_PE) ... 58

Tabel 4.8 Hasil Uji Multikolinieritas (Ln_PA) ... 58 Tabel 4.9 Hasil Uji Multikolinieritas (Ln_PE) ... 60

Tabel 4.10 Statistik Deskriptif (Ln) ... 59

Tabel 4.11 Hasil Analisis Regresi Hipotesis 1 ... 65

Tabel 4.12 Hasil Analisis Regresi Hipotesis 2 ... 67

Tabel 4.13 Hasil Analisis Koefisien Determinasi 1 ... 68

Tabel 4.14 Hasil Analisis Koefisien Determinasi 2 ... 69

Tabel 4.15 Uji Parsial Hipotesis 1(t –test) ... 70

Tabel 4.16 Uji Parsial Hipotesis 2 ... 72

Tabel 4.17 Hasil Uji Hipotesis 1 ... 74

DAFTAR GAMBAR

Keterangan Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 32

Gambar 4.1 Normal P-P Plot Dependen Variabel PA ... 50

Gambar 4.2 Normal P-P plot Dependen Variabel PE ... 51

Gambar 4.3 Normal P-P Plot Dependen Variabel LN_PA ... 53

Gambar 4.4 Normal P-P Plot Dependen Variabel LN_PE ... 53

Gambar 4.5 Grafik Scatterplot LN_PA ... 55

ABSTRAK

Penelitian ini bertujuan untuk menguji apakah terdapat pengaruh antara investment opportunity set (IOS) berbasis pada harga saham terhadap real growth perusahaan baik secara simultan maupun parsial pada perusahaan real estate dan property di Bursa Efek Indonesia. Metode pengambilan sampel yang digunakan adalah metode purposive sampling dengan populasi sebanyak 40 perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia diperoleh 28 perusahaan yang dijadikan sampel pada periode 2009 – 2011. Sumber data dalam penelitian ini adalah data sekunder yang diperoleh dengan cara mengakses data laporan keuangan perusahaan dari website resmi BEI yait

Variabel independen yang diteliti adalah rasio market to book value of equity (MVEBVE), rasio firm value to book value of plant, property, and equipment (VPPE), dan Rasio Firm value to depreciation (VDEP). Sedangkan variabel dependennya adalah pertumbuhan asset (PA) dan perumbuhan ekuitas (PE)

Hasil penelitian menunjukkan bahwa secara simultan dari semua variabel independen berpengaruh terhadap pertumbuhan asset dan tidak berpengaruh terhadap pertumbuhan ekuitas. Secara parsial semua variabel independen tidak berpengaruh terhadap pertumbuhan ekuitas. Secara parsial hanya variabel Firm value to depreciation (VDEP) yang berpengaruh terhadap pertumbuhan asset, sedangkan rasio market to book value of equity (MVEBVE), rasio firm value to book value of plant, property, and equipment (VPPE) tidak berpengaruh terhadap pertumbuhan ekuitas perusahaan real estate dan property di Bursa Efek Indonesia.

ABSTRAK

This Study aims to analyze the influence of investment opportunity set (IOS) based on the share price to the real growth of the companies either simultaneously or partially on the real estate and property companies at Indonesian Stock Exchange (IDX). The sampling method used is purposive sampling method with the population of 40 real estate companies and from properties listed on Indonesia Stock Exchange , 28 companies sampled acquired in the period 2009 – 2011 . the data resource in this study is secondary data obtained by accessing company financial statement from official website of IDX,

Independent variable studied is ratio market to book value of equity (MVEBVE), ratio firm value to book value of plant, property and equipment (VPPE), and ratio firm value to depreciation (VDEP) while the dependent variable is asset growth and equity growth.

The result of this study indicates that all of independent variable simultaneously influence to the asset growth and do not influence to the equity growth. Partially it was only variable firm value to depreciation (VDEP) that significantly influenced to the asset growth, while ratio market to book value of equity (MVEBVE), ratio firm value to book value of plant, property and equipment (VPPE) had no significant effect to the equity growth of real estate and property companies listed in Indonesia Stock Exchange (IDX).

BAB 1

PENDAHULUAN

1.1Latar Belakang Masalah

Setiap entitas bisnis dalam menjalankan usahanya selalu memiliki harapan

untuk tetap going concern . Pertumbuhan perusahaan menunjukkan kemampuan

perusahaan untuk mempertahan posisi usahanya dalam perkembangan ekonomi

dan industri di dalam perekonomian dimana perusahaan tersebut beroperasi.

Pertumbuhan perusahaan secara sederhana dapat diartikan sebagai tingkat

keuntungan perusahaan atau seberapa besar perusahaan dapat memberikan imbal

hasil kepada para investornya dan adanya kemapuan perusahaan untuk memenuhi

kewajiban kepada para kreditur.

Pertumbuhan perusahaan sangat fluktuatif, adakalanya bertumbuh pesat

dan adakalanya mengalami penurunan. Para stakeholders perusahaan, khususnya

para pemegang saham menginginkan perusahaan menjadi besar. Menurut Hartono

(2004) suatu perusahaan dapat dikatakan bertumbuh apabila terjadi pertumbuhan

nilai aktiva, peningkatan laba, peningkatan penjualan, dan peningkatan nilai

perusahaan. Pertumbuhan perusahaan merupakan suatu harapan yang diinginkan

oleh pihak internal perusahaan yaitu manajemen maupun eksternal perusahaan

seperti investor dan kreditur. Pertumbuhan yang selalu meningkat serta

bertambahnya nilai asset perusahaan diharapkan tercapai sesuai dengan ekspektasi

perusahaan. Pertumbuhan ini diharapkan dapat memberikan aspek yang positif

bagi perusahaan seperti adanya suatu kesempatan berinvestasi di perusahaan

prospek yang menguntungkan, karena investasi yang ditanamkan diharapkan akan

memberikan return yang tinggi. Semakin banyak peluang dalam berinvestasi

maka peluang perusahaan untuk tumbuh semakin besar. Investasi dilakukan

sebagai alat untuk memperoleh nilai tambah dimasa yang akan datang. Misalkan

saja, perusahaan ingin melakukan investasi keuangan yaitu dengan membeli suatu

asset yang diharapkan dapat dijual kembali dengan nilai jual yang lebih tinggi

dimasa yang akan datang. Menurut Tandelilin (2001) investasi juga bertujuan

untuk mempersiapkan masa depan melalui perencanaan kebutuhan yang

disesuaikan dengan kemampuan keuangan saat ini. Dengan demikian terdapat dua

hal utama yang mendasari perlunya melakukan investasi, yang pertama adanya

kebutuhan masa depan atau kebutuhan saat ini yang belum mampu untuk dipenuhi

saat ini dan yang kedua adanya keinginan untuk menambah nilai asset dan adanya

kebutuhan untuk melindungi nilai asset yang sudah dimiliki.

Dalam bidang akuntansi dan keuangan saat ini, penilaian untuk suatu

perusahaan masih sangat beragam. Ada pihak yang beranggapan bahwa nilai suatu

perusahaan ditunjukkan dalam kinerja laporan keuangan perusahaan. Namun ada

pula yang memandang bahwa nilai suatu perusahaan juga tercermin dari nilai

investasi yang akan dikeluarkan di masa mendatang. Informasi keuangan dari

kegiatan ekonomi masa lalu (historical) dalam laporan keuangan digunakan

sebagian pihak sebagai dasar untuk menilai perusahaan, namun hal ini hanya

dapat menilai perusahaan berdasarkan nilai bukunya. Sementara pihak lain

memandang nilai perusahaan bukan hanya dari asset yang mereka miliki tapi juga

dapat menghasilkan keuntungan di masa datang merupakan kesempatan

bertumbuh bagi perusahaan yang akan menaikkan nilai perusahaan.

Menurut Gaver dan Gaver (2003) nilai perusahaan dijelaskan sebagai

sebuah kombinasi antara asset in place (asset yang dimiliki) dengan investment

options (pilihan investasi) di masa depan. Dimana nilai investment options ini

tergantung pada discretionary expenditure yang dikeluarkan oleh manajer di masa

depan, sedangkan asset in place tidak memerlukan investasi semacam itu. Pilihan

– pilihan investasi ini kemudian dikenal dengan istilah Investment Opportunity Set

(IOS). Pilihan – pilihan investasi yang diharapkan akan menghasilkan imbal hasil

yang lebih tinggi dan besarannya tergantung pada pengeluaran – pengeluaran

yang ditetapkan oleh manajemen di masa yang akan datang (Saputro, 2003).

Asosiasi antara IOS dan kinerja manajemen tercermin pada pertumbuhan nilai

perusahaan yang dikelola manajemen (Surbekti dan Kusuma, 2001). Realisasi

pertumbuhan ini ditunjukkan melalui pertumbuhan nilai buku aktiva, penjualan,

laba, dan nilai buku perusahaan (Kallapur dan Trombley, 1999 dalam Utami,

2007). Nilai IOS suatu perusahaan juga mempengaruhi keputusan kebijakan

perusahaan.

Menurut Smith dan Watts dalam Setirani (2006) peluang pertumbuhan

perusahaan tersebut terlihat pada kesempatan investasi yang diprediksikan dengan

berbagai macam kombinasi nilai set kesempatan investasi atau Investment

Opportunity Set (IOS). Konsep IOS, yang pertama diungkapkan oleh Myer (1977)

dalam hendarno (2008), memiliki peranan penting dalam pasar modal karena

ekspektasi kekayaan pemegang saham. Kesempatan bertumbuh yang diukur

dengan investment opportunity set dipengaruhi oleh keunggulan perusahaan dalam

bentuk reputasi perusahaan, jenis perusahaan multinasional, size dan profitabilitas

perusahaan, sedangkan keterbatasan perusahaan dalam bentuk leverage dan risiko

sistematis.

Pengukuran IOS beragam baik yang menggunakan faktor tunggal maupun

dengan menggunakan kombinasi beberapa faktor. Sebagian besar menggunakan

ukuran data-data pasar modal dalam menghitung IOS karena lebih banyak

menggunakan ukuran harga saham dan market value of equity sebagai proksi dari

IOS. IOS dapat diamati dari pertumbuhan nilai buku perusahaan di masa

mendatang. Nilai perusahaan di masa mendatang akan tercermin dari harga

saham, karena harga saham mencerminkan present value dari arus kas di masa

mendatang yang akan diterima investor. IOS dapat digunakan untuk memprediksi

pertumbuhan perusahaan. Proksi IOS dinyatakan sebagai proksi yang valid

sebagai proksi pertumbuhan, jika proksi tersebut dapat digunakan sebagai sinyal

kondisi perusahaan emiten. Berbagai penelitian tentang IOS menunjukkan bahwa

IOS merupakan proksi realisasi pertumbuhan perusahaan yang berhubungan

dengan berbagai variabel kebijakan perusahaan. Sami at al. dalam Prassetyo

(2000) menunjukkan bahwa teori IOS memiliki explanatory power yang lebih

tinggi dalam hal kebijakan pendanaan dan kompensasi dari pada aspek dividen.

IOS memiliki bentuk yang bervariasi dan di klasifikasikan menjadi empat tipe

yaitu investment opportunity set (IOS) berbasis pada harga saham, IOS berbasis

gabungan. Disini Peneliti hanya meneliti investment opportunity set (IOS) yang

berbasis pada harga saham yang diukur dengan menggunakan rasio market value

equity to book value equity (MVEBVE), rasio tobin’q, rasio value to depreciation

expense (VDEP) dan rasio firm value to book value of plan, property and

equipment (VPPE).

IOS berbasis pada investasi diukur dengan menggunakan rasio investment

to net sales (IONS), Rasio capital expenditure to market value to asset

(CAPBVA), dan rasio capital expenditure to market value to asset (CAPMVA).

IOS berbasis varian diukur dengan menggunakan varian return (VARRET) dan

beta asset (BETA). Nilai investment opportunity set (IOS) dihitung dengan

kombinasi berbagai jenis rasio yang mengimplikasikan nilai aktiva ditempat

(berupa nilai buku aktiva maupun ekuitas perusahaan) dan nilai kesempatan yang

tumbuh suatu perusahaan di masa depan (berupa nilai pasar perusahaan).

Berbagai penelitian tentang IOS telah berhasil membuktikan bahwa IOS

merupakan proksi realisasi pertumbuhan perusahaan dan berhubungan dengan

berbagai variabel kebijakan perusahaan, diantaranya yaitu kebijakan pendanaan

atau struktur utang, kebijakan leasing, dan kebijakan kompensasi. Realisasi

pertumbuhan memiliki empat ukuran yaitu pertumbuhan penjualan, pertumbuhan

laba, pertumbuhan nilai buku ekuitas dan pertumbuhan asset.

Penelitian ini merujuk pada penelitian Irene (2008) yang berjudul

“pengaruh Investment opportunity set terhadap pertumbuhan perusahaan dan

return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta”

menguji apakah terdapat pengaruh antara IOS dengan pertumbuhan perusahaan

dan return saham pada perusahaan manufaktur dengan hasil penelitian tersebut

adalah investment opportunity set (IOS) memiliki pengaruh pengaruh yang positif

dan signifikan terhadap pertumbuhan perusahaan dan return saham di bursa efek

Jakarta tahun 2005-2007.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah pada

penelitian ini penulis meneliti pengaruh Investment opportunity set berbasis pada

harga saham terhadap real growth pada perusahaan properties dan real estate

dengan periode penelitian 2009-2011 dan dengan menambah variabel real growth

yang lain. Yang dimaksud dengan real growth dalam penelitian ini adalah

realisasi pertumbuhan perusahaan. Variabel real growth yang diteliti adalah

pertumbuhan ekuitas dan pertumbuhan asset perusahaan pada perusahaan

properties dan real estate yang terdaftar di BEI periode 2009- 2011.

Berdasarkan uraian di atas maka peneliti tertarik untuk melakukan

penelitian mengenai pengaruh investment opportunity set (IOS) terhadap real

growth perusahaan dengan judul: “Pengaruh Investment Opportunity Set (IOS)

Berbasis Pada Harga Saham terhadap real growth Perusahaan Properties Dan Real

Estate Di Bursa Efek Indonesia.

1.2Identifikasi Masalah

Berdasarakan latar belakang masalah tersebut diatas, penulis dapat

1. Bagaimana tingkat investment opportunity set (IOS) berbasis pada harga

saham yang diukur dengan rasio market to book value of equity

(MVEBVE), rasio firm value to book value of plant, property, and

Equipment (VPPE), dan rasio firm value to depreciation (VDEP) pada

perusahaan real estate dan property di BEI periode 2009-2011.

2. Bagaimana tingkat pertumbuhan nilai buku ekuitas dan pertumbuhan asset

pada perusahaan real estate dan property di BEI periode 2009-2011.

3. Seberapa besar pengaruh Investment Opportunity Set (IOS) berbasis pada

harga saham yang diukur dengan MVEBVE, VPPE. Dan VDEP terhadap

pertumbuhan ekuitas dan pertumbuhan asset pada perusahaan real estate

dan property di BEI 2009-2011.

1.3Pembatasan Masalah

Berdasarkan Identifikasi masalah yang diuraikan di atas maka penelitian

ini di batasi pada pengaruh tingkat investment opportunity set (IOS) berbasis pada

harga saham yang diukur dengan menggunakan rasio MVEBVE, rasio VPPE, dan

rasio VDEP terhadap real growth pada perusahan real estate dan property di BEI

periode 2009-2011.

1.4Perumusan Masalah

Berdasarkan batasan masalah yang sudah diuraikan di atas, yang menjadi

1. Apakah investment opportunity set (IOS) berbasis pada harga saham

berpengaruh terhadap pertumbuhan asset perusahaan real estate dan

properti?

2. Apakah investment opportunity set (IOS) berbasis pada harga saham

berpengaruh terhadap pertumbuhan ekuitas perusahaan real estate dan

properti?

1.5Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka tujuan dari penelitian ini

adalah sebagai berikut :

1. Untuk membuktikan secara empiris pengaruh investment opportunity set

(IOS) berbasis pada harga saham terhadap pertumbuhan asset perusahaan

real estate dan properti.

2. Untuk membuktikan secara empiris pengaruh investment opportunity set

(IOS) berbasis pada harga saham terhadap pertumbuhan ekuitas

perusahaan real estate dan properti.

1.6Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat untuk :

1. Bagi Peneliti

Menambah pemahaman yang lebih mendalam mengenai pengaruh IOS

mengetahui kemampuan opportunity set (IOS) berbasis pada harga saham

dalam memprediksikan pertumbuhan perusahaan.

2. Bagi Perusahaan, untuk membantu perusahaan dalam memprediksi

pertumbuhan di masa yang akan datang.

3. Bagi peneliti selanjutnya, memberikan tambahan pengetahuan dan menjadi

bahan referensi terutama untuk pengkajian topik-topik mengenai

BAB II

TINJAUAN PUSTAKA

2.1 Investasi

2.1.1 Definisi Investasi

Menurut Halim (2005:4) investasi pada hakikatnya merupakan

penempatan sejumlah dan pada saat ini dengan harapan untuk memperoleh

keuntungan dimasa mendatang. Pada umumnya dapat dibedakan menjadi dua

bagian, yaitu : investasi pada asset-asset finansial (financial asset) dan investasi

pada asset-asset riil (real asset).

Menurut Tandelilin (2010:2) Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa datang.

Menurut Jogiyanto (2003:5) mendefinisikan investasi sebagai berikut : “Investasi adalah penundaan konsumsi sekarang untuk digunakan di dalam

produksi yang efisien selama periode waktu yang tertentu.

Dengan kata lain, penulis dapat menyimpulkan bahwa investasi itu adalah suatu komitmen keuangan untuk mengorbankan konsumsi sekarang dengan tujuan mengharapkan tingkat pengembalian atas investasi tersebut secara positif di masa datang sebagai imbalan atas waktu dan risiko yang terkait dengan investasi tersebut. Investasi dapat berkaitan dengan penanaman sejumlah dana pada asset real seperti: tanah, emas, rumah, dan asset real lainnya atau pada asset finansial seperti : deposito, saham, obligasi, dan surat berharga lainnya.

Untuk melakukan investasi di pasar modal selain diperlukan dana, diperlukan

pengalaman dalam berinvestasi. Apabila suatu investasi perusahaan sebagian

besar didanai dari internal equity, maka akan mempengaruhi besarnya dividen

yang akan dibagikan kepada pemegang saham. Semakin besar investasi yang

dilakukan maka semakin berkurang dividen yang akan dibagikan. Sebaliknya bagi

perusahaan yang cenderung menggunakan sumber dana dari luar untuk mendanai

tambahan investasi akan membagikan dividen yang lebih besar.

2.1.2 Tujuan Investasi

Menurut Tandelilin (2010:8) ada beberapa alasan mengapa seseorang

melakukan investasi, diantaranya yaitu :

1. Untuk memperoleh kehidupan yang lebih layak di masa datang.

Seseorang yang bijaksana akan berfikir bagaimana meningkatkan taraf hidupnya dari waktu ke waktu atau setidaknya berusaha bagaimana mempertahankan tingkat pendapatnnya yang ada sekarang agar tidak berkurang di masa yang akan datang.

2. Mengurangi tekanan inflasi . dengan melakukan investasi dalam pemilikan perusahaan atau obyek lain, seseorang dapat menghindarikan diri dari risiko penurunan nilai kekayaan atauhak miliknya akibat adanya pengaruh inflasi.

3. Dorongan untuk menghemat pajak. Beberapa negara di dunia banyak melakukan kebijakan yang bersifat mendorong tumbuhnya investasi di masyarakat melalui pemberian fasilitas perpajakan kepada masyarakat yang melakukan.

2.1.3 Analisis Investasi

Ketika investor hendak melakukan investasi maka investor akan

melakukan analisis investasi terhadap suatu efek atau sekelompok efek. Tujuan

analisis ini adalah untuk mengidentifikasi efek yang salah harga (misspriced),

(2005:5) ada dua pendekatan yang dapat digunakan untuk melakukan analisis,

yaitu :

1. Pendekatan Fundamental

Pendekatan ini berdasarkan informasi-informasi yang diterbitkan oleh emiten maupun oleh administrator bursa efek. Karena kinerja emiten dipengaruhi oleh sektor industri dimana perusahaan tersebut berada dan perekonomian secara makro, maka untuk memperkirakan prospek harga sahamnya dimasa mendatang harus dikaitkan dengan faktor-faktor fundamental yang mempengaruhinya. Jadi analisis ini dimulai dari siklus usaha perusahaan secara umum, selanjutnya ke sektor indutri lainnya, akhirnya dilakukan investasi terhadapkinerjanya dan saham yang diterbitkannya.

2. Pendekatan teknikal

Pendekatan ini didasarkan pada data (perubahan) harga saham dimasa lalu sebagai upaya untuk memperkirakan harga saham dimasa mendatang. Dengan analisis ini para analis memperkirakan pergeseran penawarn (supply) dan permintaan (demand) dalam jangka pendek, serta mereka berusaha untuk cenderung mengabaikan risiko dan pertumbuhan laba dalam menentukan barometer dari penawaran dan permintaan. Namun demikian, analisis ini lebih mudah dan cepat disbanding analisis fundamental, karena dapat secara simultan diterapkan pada beberapa saham. Oleh karena itu,analisis teknikal mendasarkan diri pada premis bahwa harga saham itu tergantung pada penawaran dan permintaan saham itu sendiri.

2.2 Saham

2.2.1 Pengertian Saham

Saham merupakan surat berharga sebagai tanda penyertaan modal pada

suatu perseroan terbatas (Anoraga dan Pakarti, 2003:55), dengan memiliki saham

suatu perusahaan, maka manfaat yang diperoleh antara lain, yaitu :

a. Dividen, bagian dari laba perusahaan yang dibagikan kepada pemilik saham

b. Capital Gain, adalah keuntungan yang diperoleh dari selisih harga jual saham dengan harga belinya.

Dari definisi di atas penulis dapat menyimpulkan bahwa saham adalah

seftifikat yang menunjukkan bukti kepemilikan suatu perusahaan, dan pemegang

saham memiliki hak klaim atas penghasilan dan aktiva perusahaan. Saham

preferen lebih aman dibandingkan dengan saham biasa karena memiliki hak

klaim terhadap kekayaan perusahaan dan pembagian dividen terlebih dahulu.

Saham preferen sulit untuk diperjualbelikan seperti saham biasa, karena

jumlahnya yang sedikit.

2.2.2 Faktor-Faktor yang Mempengaruhi Harga Saham

Harga saham selalu mengalami perubahan setiap waktunya. Dalam

melakukan investasi pada pasar modal khususnya saham, perubahan harga saham

menjadi perhatian penting bagi investor selain kondisi emiten dan keadaan

perekonomiannya. Harga saham yang digunakan dalam melakukan transaksi di

pasar modal adalah harga yang terbentuk dari mekanisme pasar yaitu permintaan

dan penawaran pasar. Jadi harga saham yang digunakan bukanlah harga nominal

dari saham tersebut.

Oleh karena itu, investor harus mampu memperhatikan faktor-faktor yang

mempengaruhi harga saham. Menurut Alwi (2003:87) ada beberapa faktor yang

mempengaruhi pergeraka

2.2.2.1.1 Faktor Internal (Lingkungan mikro)

2. Pengumuman pendanaan (financing announcements), seperti pengumuman yang berhubungan denga

3. Pengumuman badan direksi manajemen (management-board of director announcements) seperti perubahan dan pergantian direktur, manajemen, dan struktur organisasi.

4. Pengumuman pengambilalihan diversifikasi, seperti laporan merger, investasi ekuitas, laporan take over oleh pengakuisisian dan diakuisisi, laporan divestasi dan lainnya.

5. Pengumumainvestment annuncements), seperti

melakukan ekspansi pabrik, pengembangan riset dan, penutupan usaha lainnya.

6. Pengumuman ketenagakerjaan (labour announcements), seperti negoisasi baru, kontrak baru, pemogokan dan lainnya.

7. Pengumuman laporan keuangan perusahaan, seperti peramalan laba sebelum akhir tahun fiskal dan setelah akhir tahun fiskal, earning per share (EPS) dan dividen per share (DPS), price earning ratio, net profit margin, return on assets (ROA), dan lain-lain.

2.2.2.1.2 Faktor eksternal (Lingkungan makro)

1. Pengumuman dari pemerintah seperti

berbagai regulasi dan deregulasi ekonomi yang dikeluarkan oleh pemerintah.

2. Pengumuman hukum (legal announcements), seperti tuntutan karyawan terhadap perusahaan atau terhadap manajernya dan tuntutan perusahaan terhadap manajernya.

3. Pengumuman industri sekuritas (securities announcements), seperti laporan pertemuan tahunan, insider saham perdagangan, pembatasan/penundaaan trading.

4. Gejolak politik dalam negeri dan fluktuasi

merupakan faktor yang berpengaruh signifikan pada terjadinya pergerakan harga saham di bursa efek suatu negara.

5. Berbagai isu baik dari dalam negeri dan luar negeri.

2.2.3 Risiko dan Return Saham

Dalam manajemen investasi, risiko merupakan besarnya penyimpangan

antara tingkat pengembalian yang diharapkan (expected return- ER) dengan

tingkat pengembalian aktual (actual return). Semakin besar penyimpangannya

Menurut Sundjaja dan Inge Berlian (2003:64 ), risiko adalah kemungkinan

adanya kerugian atau variabilitas pendapatan dihubungkan dengan aktiva tertentu,

Pengertian ini diperjelas lagi oleh Jogiyanto (2003:108 ) yang menyatakan bahwa

risiko adalah variabilitas return terhadap return yang diharapakan, dimana risiko

sering dihubungkan dengan penyimpangan atau deviasi dari outcome yang

diterima dengan yang diekspektasi.

Dari pengertian diatas dapat dikatakan bahwa risiko adalah suatu

kemungkinan terjadinya kerugian atas sejumlah dana yang diinvestasikan dan

tidak sesuai dengan tingkat pengembalian yang diharapkan oleh investor.

Return saham adalah imbalan yang diperoleh dari investasi sehingga

Return merupakan motivasi bagi investor dalam melakukan investasi. Menurut

Husnan (2000:204), Return adalah keuntungan investasi atau pendapatan yang

diterima dari selisih lebih investasi yang dilakukan sedangkan keuntungan yang

diharapkan merupakan rata-rata tertimbang dari pendapatan historis yang

tercermin dari rata-rata profitabilitas tingkat keuntungan.

Menurut Halim (2005:34) return dapat dibedakan menjadi dua, yaitu pengembalian yang telah terjadi (actual return) yang dihitung berdasarkan data historis, dan pengembalian yang diharapkan (expected return – ER) akan diperoleh investor di masa depan.

Komponen pengembalian meliputi :

1. Untung/rugi modal (capital gain/loss) merupakan keuntungan (kerugian) bagi investor yang diperoleh dari kelebihan harga jual (harga beli) diatas harga beli (harga jual) yang keduanya terjadi dipasar sekunder.

2. Imbal hasil (yield) merupakan pendapatan atau aliran kas yang diterima investor secara periodik, misalnya berupa dividen atau bunga. Yield

dinyatakan dalam persentase dari modal yang ditanamkan.

Menurut Jogiyanto (2003:109 ), return saham dibagi menjadi tiga bagian, yaitu :

Return realisasi merupakan return yang telah terjadi. Return realisasi dihitung berdasarkan data historis. Return realiasasi penting karna digunakan sebagai salah satu pengukur kinerja dari perusahaan. Return

historis ini juga berguna sebagai dasar penentuan return ekspektasi dan risiko dimasa mendatang.

Dalam return realisasi ada beberapa pengukuran yang sering digunakan, antara lain:

a. Return total b. Relative return c. Kumulatif return d. Return yang disesuaikan 2. Return ekspektasi

Return ekspektasi adalah return yang diharapkan akan diperoleh oleh investor dimasa mendatang. Return ekspektasi sifatnya belum terjadi yang terdiri dari capital gain dan yield.

3. Abnormal Return

Abnormal Return atau excess return merupakan kelebihan dari return realisasi terhadap return ekspekatasi. Salah satu cara yang digunakan untuk menghitung abnormal return adalah dengan menggunakan market adjusted model (model disesuikan pasar) pertimbangan yang digunakan model ini adalah adanya asumsi bahwa penduga tertarik untuk mengestimasi return suatu sekuritas adalah return indeks pasar pada periode tersebut.

2.3 Investment Opportunity Set (IOS)

2.3.1 Pengertian Investment Opportunity Set (IOS)

Istilah Investment Opportunity Set (IOS) pertama kali dikemukakan oleh

Myers (1976) dalam Utami (2007) yang menjelaskan bahwa IOS merupakan

keputusan investasi dalam bentuk kombinasi aktiva yang dimiliki (assets in place)

dan pilihan pertumbuhan pada masa yang akan datang dengan Net Present Value

(NPV) positif. Menurut Kallapur dan Trombley (2001) dalam Utami (2007)

pertumbuhan merupakan kemampuan perusahaan untuk meningkatkan size-nya,

sementara IOS merupakan opsi untuk berinvestasi pada suatu proyek yang

dapat meningkatkan size perusahaan, sedangkan tidak semua growth opportunities

mampu menghasilkan net present value positif. Pendapat ini juga diperjelas oleh

Kole (1991), dalam Gaver & Gaver (2003) yang menyatakan bahwa nilai IOS

tergantung pada pengeluaran-pengeluaran yang ditetapkan manajemen di masa

yang akan datang (future discretionary expenditure) yang pada saat ini merupakan

pilihan – pilihan investasi yang diharapkan akan menghasilkan return yang lebih

besar dari biaya modal (cost of equity) dan dapat menghasilkan keuntungan.

Pilihan investasi merupakan suatu kesempatan untuk berkembang, namun

seringkali perusahaan tidak selalu dapat melaksanakan semua kesempatan

investasi di masa mendatang. Bagi perusahaan yang tidak dapat menggunakan

kesempatan investasi tersebut akan mengalami suatu pengeluaran yang lebih

tinggi dibandingkan nilai kesempatan yang hilang. Nilai kesempatan investasi

merupakan nilai sekarang dari pilihan-pilihan perusahaan untuk membuat

investasi di masa mendatang. Pilihan-pilihan investasi di masa yang akan datang

ini kemudian dikenal dengan set kesempatan investasi atau investment

opportunity set (IOS).

Smith & Watts dan Kester dalam Gaver & Gaver yang dikutip Jati (2003),

menyatakan bahwa dalam membuat keputusan investasi dan employment setiap

perusahaan dapat menginvestasikan dalam bentuk modal fisik dan sumber daya

manusia secara khas. Investasi spesifik perusahaan tersebut mengakibatkan

adanya variasi dalam kesempatan investasi yang prospektif serta ekspektasi

distribusi hasil dari kesempatan investasi tersebut. Perbedaan keputusan investasi

mengakibatkan IOS sangat bervariasi secara cross-sectional antar perusahaan

(Gaver & Gaver dalam Nugroho dan Hartono, 2002).

Kesempatan investasi atau Investment Opportunity terbuka jika perusahaan

mampu menghasilkan margin laba yang tinggi secara konsisiten, dan memiliki

kinerja keuangan yang baik, sehingga perusahaan dapat menginvestasikan

kembali laba yang diperoleh perusahaan ke proyek-proyek yang dianggap

memiliki nilai tambah positif dimasa yang akan datang.

Menurut Gaver dan Gaver (2003) opsi investasi masa depan tidak semata – mata ditunjukkan dengan adanya proyek – proyek yang didukung oleh kegiatan riset dan pengembangan saja, tetapi juga dengan kemampuan perusahaan dalam mengeksploitasi kesempatan mengambil keuntungan dibandingkan dengan perusahaan lain yang setara dalam suatu kelompok industrinya. Pilihan – pilihan pertumbuhan (growth Option) bagi suatu perusahaan merupakan sesuatu yang secara melekat bersifat tidak dapat diobservasi . (inherently unobservable). Karena sifatnya yang tidak dapat diobservasi, IOS memerlukan sebuah proksi.

Beberapa proksi IOS telah digunakan dalam bidang akuntansi dan

keuangan untuk memahami pemikiran IOS (Myers dalam Subekti dan

Kusuma,2000). Kallapur dan Trombley, yang dikutip Prassetyo (2000),

menyatakan bahwa proksi-proksi tersebut dapat digolongkan menjadi tiga jenis

yaitu:

2.3.1.1Proksi IOS berbasis pada harga saham

Investment Opportunity Set (IOS) berbasis pada harga saham ini

mendasarkan pada perbedaan antara asset dan nilai pasar saham. Jadi proksi ini

sangat tergantung pada harga saham. Proksi ini mendasarkan pada suatu ide yang

menyatakan bahwa prospek pertumbuhan perusahaan secara parsial dinyatakan

akan memiliki nilai pasar yang lebih tinggi secara relatif dari aktiva-aktiva yang

dimiliki (assets in place). Perbedaan harga saham ini hanya terjadi bila pasar

saham adalah efisien semi kuat secara keputusan, yaitu investor dapat merespon

secara tepat atas informasi yang tersedia secara penuh di pasar modal. IOS yang

didasari pada harga saham akan berbentuk suatu rasio sebagai suatu ukuran aktiva

yang dimiliki dan nilai pasar perusahaan. Rasio – rasio yang digunakan dalam

penelitian ini yang berkaitan dengan proksi pasar adalah sebagai berikut :

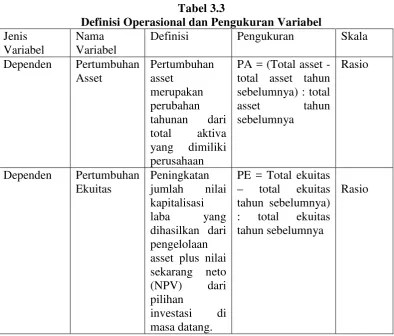

a. Rasio market to book value of equity (MVEBVE)

Rasio ini mencerminkan bahwa pasar menilai return dari investasi

perusahaan dimasa depan akan lebih besar dari return return yang diharapkan dari

ekuitasnya (Smith dan Watts; 1992, Hartono; 1999). Perusahaan yang mempunyai

rasio market to book value of equity (MVEBVE) yang tinggi akan memiliki

pertumbuhan aktiva dan ekuitas yang besar. market to book value of equity dapat

dihitung dengan mengggunakan rumus :

Total ekuitas

Lembar saham yang bredar x Harga penutupan saham

b. Rasio firm value to depreciation expense (VDEP)

Rasio ini menunjukkan seberapa besarnya pengurangan asset in place.

Semakin besar rasio ini menunjukkan adanya kesempatan invesatasi. Rasio firm

value to depreciation expense ini dapat dihitung dengan rumus:

Biaya Depresiasi

c. Rasio firm value to book value of PPE (VPPE)

Rasio firm value to property, plant and equipment digunakan dengan

didasari alasan bahwa property, plant and equipment (PPE) dapat menunjukkan

adanya investasi aktiva tetap yang produktif (Subekti, 2000).

Komposisi PPE yang besar dan struktur aktiva dapat menunjukkan adanya

potensi pertumbuhan perusahaan di masa depan. Rasio ini dapat diukur dengan

menggunakan rumus. :

Total aktiva Net

Total Asset – Total ekuitas + (Lembar saham yang beredar x harga penutupan saham)

2.3.1.2Proksi IOS berbasis pada investasi

Merupakan proksi yang percaya pada gagasan bahwa suatu level kegiatan

investasi yang tinggi berkaitan secara positif dengan nilai IOS suatu perusahaan.

Rasio – rasio yang sering digunakan oleh para peneliti antara lain:

a. Rasio investment to net sales (IONS)

Menurut hartono (1999) dalam Hendarno (2008) Rasio investment to net

sales menggunakan investasi modala sesungguhnya sebagai suatu ukuran nilai

buku gross property, plant, dan equipment . Nilai gross property, plant, dan

equipment menunjukkan asset yang dimiliki perusahaan. Rasio ini dikur dengan

menggunakan rumus:

Investasi Penjualan Bersih

b. Rasio capital expenditure to book value asset (CAPBVA)

Rasio ini menunjukkan adanya aliran tambahan modal saham perusahaan.

Total Asset

Nilai Buku Aktiva Tetapt – Nilai Buku Aktiva Tetap t-1

c. Rasio capital expenditure to market value of Assets (CAPMVA)

Sama dengan rasio CAPBVA, rasio ini menunjukkan adanya aliran

tambahan modal perusahaan. Rasio ini dapat dihitung dengan menggunakan

rumus:

Nilai Buku Aktiva Tetapt – Nilai Buku Aktiva Tetap t-1

Total Asset – Total Kuitas + (Lembar Saham Yang Beredar X Harga Penutupan Saham

2.3.1.3Proksi IOS berbasis pada varian ( variance measurement)

Merupakan proksi yang mengungkapkan bahwa suatu opsi akan menjadi

lebih bernilai jika menggunakan variabilitas ukuran untuk memperkirakan

besarnya opsi yang tumbuh, seperti variabilitas return yang mendasari

peningkatan aktiva. Ukuran yang digunakan dalam beberapa penelitian

diantaranya:

a. Varian return (VARRET)

Varian return yang digunakan untuk menilai return dari IOS perusahaan.

Varian return ini dapat dihitung dengan menggunakan rumus sebagai berikut:

[(Harga Penutupan Saham x Lembar Saham Beredar) +Deviden+Biaya Bunga] Total Asset – Total Kuitas + (Lembar Saham Beredar x Harga Penutupan Saham)

b. Beta asset (BETA)

Beta asset digunakan untuk menilai risiko dari IOS perusahaan. Beta asset

dapat dihitung dengan menggunakan rumus sebagai berikut:

2.3.2 Real Growth

Menurut Kallapur dan Trombley (2001) dalam Evana (2009) pertumbuhan

merupakan kemampuan perusahaan untuk meningkatkan sizenya. real growth

yang dimaksudkan disini adalah realisasi pertumbuhan. Menurut Kallapur dan

Trombley dalam Hendarno (2008), realisasi pertumbuhan perusahaan ditunjukkan

dalam pertumbuhan nilai buku aktiva dan nilai buku perusahaan. Pertumbuhan

sebagai basis pengujian investment oppportinity set (IOS) adalah realisasi

pertumbuhan penjualan, laba, nilai buku total ekuitas dan nilai buku asset.

Pengukuran growth yang banyak digunakan adalah pertumbuhan laba,

pertumbuhan penjualan, atau diwakili dengan nilai pasar dibagi dengan nilai buku

Hartono (2003:473)

Pertumbuhan perusahaan akan mempengaruhi sejumlah kebijakan yang

dibuat oleh perusahaan. Perusahaan yang pertumbuhannya tinggi dengan

pendapatan yang besar memungkinkan untuk membayar dividen yang rendah

karena mereka mempunyai kesempatan yang profitable dalam menandai

investasinya secara internal sehingga perusahaan tidak tergoda untuk membayar

bagian yang lebih besar labanya kepada pihak luar.

Menurut Julianto (2003:74), realisasi pertumbuhan terbagi menjadi empat

bagian yaitu pertumbuhan penjualan, pertumbuhan laba, pertumbuhan nilai buku

ekuitas dan pertumbuhan asset.

Pada saat pertumbuhan penjualan relative tinggi , hal ini menandakan

bahwa produk yang dikeluarkan oleh perusahaan tersebut dapat diterima oleh

pasar. Pertumbuhan penjualan dapat dihitung dengan rumus sebagi berikut:

total penjualan bersiht-1

Total penjualan bersiht – total penjualan bersiht-1

2.3.2.2Pertumbuhan laba

Pertumbuhan laba dapat dihitung dengan rumus sebagi berikut:

Laba t-1

Labat - Laba t-1

2.3.2.3Pertumbuhan nilai Buku ekuitas

Pertumbuhan nilai buku ekuitas dapat dihitung dengan rumus sebagi

berikut:

Total Ekuitas t-1

Total Ekuitast - Total Ekuitas t-1

2.3.2.4Pertumbuhan Asset

Pertumbuhan asset dapat dihitung dengan rumus sebagi berikut:

Total Asset t-1

Total Assett - Total Asset t-1

2.3.3 Pengaruh Investment Opportnity Set (IOS) Berbasis Pada Harga Saham Terhadap Real Growth Perusahaan

Menurut Kallapur dan Trombley (2001) Invesment Opportunity Set (IOS)

berbasis harga saham merupakan investasi yang menunjukkan propek

pertumbuhan perusahaan yang dinilai berdasarkan harga pasar dan secara parsial

nilai pasar yang lebih tinggi secara relatif untuk aktiva – aktiva yang dimiliki

(asset in place). IOS yang didasari pada harga saham akan berbentuk suatu rasio

sebagai suatu ukuran aktiva yang dimiliki dan nilai pasar perusahaan.

Pada pasar yang efisiensi secara semi kuat, harga saham akan

merefleksikan secara penuh atas informasi yang tersedia di pasar saham. Oleh

karena itu, pasar seharusnya bereaksi secara berbeda terhadap informasi antara

perusahaan yang tumbuh dan perusahaan yang tidak tumbuh. Perbedaan harga

saham ini hanya terjadi bila pasar saham adalah efisien semi kuat secara

keputusan, yaitu investor dapat merespon secara tepat atas informasi yang tersedia

secara penuh di pasar modal.

Menurut Hartono (2000) efisiensi pasar secara keputusan

mempertimbangkan dua faktor yaitu ketersediaan informasi dan kecanggihan

pelaku pasar yaitu investor dapat merespon secara tepat informasi yang tersedia

secara penuh di pasar modal.

Perbedaan harga saham antara perusahaan yang bertumbuh dan yang tidak

bertumbuh sesuai dengan salah satu dasar pembentukan harga saham yang yakin

bahwa harga saham terjadi karena aliran laba atau kas masa depan yang dinilai

sekarang. (Foster : 2006). Perusahaan yang bertumbuh mempunyai aliran laba dan

kas masa depan lebih besar dibanding dengan perusahaan yang tidak bertumbuh

(Gaver dan Gaver, 2003; Kallapur dan Trombley, 2000; Prassetyo, 2000; dan

Surbekti dan Kusuma, 2002) .

Indikasi adanya perusahan yang bertumbuh merupakan informasi yang

yang bertumbuh dengan return saham sebagai reaksi pasar dapat diuji melalui

besarnya abnormal return kumulatif di sekitar tanggal pengumuman laporan

keuangan dan hanya bersifat sementara waktu saja. Semakin efisien suatu pasar

maka semakin cepat atau semakin sedikit waktunya investor dapat memperoleh

abnormal return (Surbekti dan Kusuma,2002)

2.4 Penelitian Terdahulu

Hendarno (2008) meneliti tentang korelasi invesment opportunity set (ios)

berbasis harga saham terhadap real growth perusahaan manufaktur. Variabel

dependennya adalah Real Growth sedangkan variabel Invesment Opportunity Set

(IOS). Metode analisis yang digunakan adalah regresi linear berganda. Ada 30

perusahaan manufaktur di Indonesia selama tahun 2004 -2006 yang dijadikan

sampel dalam penelitian ini. Hasil penelitian menunjukkan bahwa tidak ada

pengaruh yang signifikan antara investment opportunity set berbasis harga saham

terhadap pertumbuhan penjualan.

Sukma Lestari (2008) meneliti tentang pengaruh investment opportinity

set terhadap pertumbuhan perusahaan dan return saham pada perusahaan

manufaktur. Variabel dependennya adalah pertumbuhan perusahaan dan return

saham. Sedangkan variabel independen adalah Invesment Opportunity Set (IOS).

Metode analisis yang digunakan adalah regresi linear berganda. Ada 109

perusahaan manufaktur di Indonesia selama tahun 2005 -2007 yang dijadikan

investment opportunity set berpengaruh signifikan terhadap return saham dan

pertumbuhan perusahan manufaktur yang terdaftar di BEJ.

Kusuma (2008) meneliti tentang investment opportunity set (ios) dan

realisasi pertumbuhan perusahaan dalam menerapkan kebijakan pendanaan dan

kebijakan dividen. Variabel dependennya yaitu kebijakan pendanaan dan

kebijakan deviden. Sedangkan variabel independennya yaitu pertumbuhan

perusahaan. Metode analisis yang digunakan adalah regresi linear berganda. Ada

116 perusahaan manufaktur di Indonesia selama tahun 2003 – 2007 yang

dijadikan sampel dalam penelitian ini. Hasil penelitiannya menunjukkan

hubungan antara proksi-proksi IOS dengan proksi-proksi realisasi pertumbuhan,

baik untuk perusahaan yang tumbuh dan perusahaan yang tidak tumbuh. Hasil

penelitiannya juga menunjukkan perbedaan rata-rata mengenai kebijakan

pendanaan antara perusahaan yang tumbuh dan tidak tumbuh.

Prasetyo (2009) meneliti tentang pengaruh investment opportinity set (ios)

berbasis pada harga saham terhadap real growth perusahaan di bursa efek

indonesia. Metode analisis yang digunakan adalah regresi linear berganda. Ada 50

perusahaan manufaktur di Indonesia selama tahun 2007 -2008 yang dijadikan

sampel dalam penelitian ini. Hasil penelitian menunjukkan bahwa investment

opportunity set (IOS) berbasis pada harga saham tidak berpengaruh terhadap

pertumbuhan asset perusahaan dan pertumbuhan laba perusahaan manufaktur

tetapi Investment opportunity set (IOS) berbasis pada harga saham berpengaruh

Putri (2011) meneliti tentang pengaruh Investment Opportunity Set dan

Profitabilitas terhadap return saham dan kebijakan deviden pada perusahaan

manufaktur yang terdaftar di BEI. Metode analisis yang digunakan adalah regresi

linear berganda. Ada 37 perusahaan manufaktur di Indonesia selama tahun 2006

-2009 yang dijadikan sampel dalam penelitian ini. Hasil penelitian menunjukkan

bahwa Secara simultan terdapat pengaruh yang signifikan Investment Opportunity

Set berdasarkan harga, berdasarkan varian, dan Profitabilitas terhadap return

saham dan kebijak dividen perusahaan Manufaktur yang terdaftar di Bursa Efek

[image:42.595.125.503.359.753.2]Indonesia.

Tabel 2.1 Penelitian terdahulu

No

Peneliti Judul Variabel Hasil Peneliti

1 Hendro Hendarno (2008) Korelasi Invesment Opportunity Set (IOS) Berbasis Harga Saham terhadap Real Growth Perusahaan di BEI. Variabel dependen: Real Growth Variabel independen: Invesment Opportunity Set (IOS)

Tidak ada pengaruh yang signifikan antara investment opportunity set berbasis harga saham terhadap pertumbuhan penjualan. 2 Irene Sukma Lestari Barus (2008) Pengaruh Investment Opportinity Set Terhadap Pertumbuhan Perusahaan dan Return Saham pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta (Periode Penelitian 2005 – 2007 )

Variabel dependen: Pertumbuhan Perusahaan dan Return Saham Variabel independen: Invesment Opportunity Set (IOS)

Secara simultan

investment

opportunity set

berpengaruh signifikan

terhadap return

saham perusahaan

manufaktur yang terdaftar di BEJ. Secara simultan

investment

opportunity set

signifikan terhadap pertumbuhan perusahan

manufaktur yang terdaftar di BEJ

3

Kusuma (2008)

Investment

Opportunity Set

(Ios) dan Realisasi Pertumbuhan Perusahaan Dalam Menerapkan Kebijakan Pendanaan Dan Kebijakan Dividen.

Studi Kasus Pada Perusahaan di Bursa Efek Indonesia

(2004 – 2007)

Variabel dependen: kebijakan pendanaan dan kebijakan deviden Variabel independen: pertumbuhan perusahaan Terdapat

hubungan antara proksi-proksi

IOS dengan proksi-proksi

realisasi pertumbuhan,

baik untuk

perusahaan yang tumbuh dan perusahaan yang tidak tumbuh serta menunjukkan adanya perbedaan rata-rata mengenai kebijakan pendanaan antara perusahaan yang tumbuh dan tidak tumbuh. 4 Erwin Prassetyo (2009) Pengaruh Investment Opportinity Set (IOS) Berbasis pada Harga Saham Terhadap Real Growth Perusahaan di Bursa Efek Indonesia (Studi Empiris Pada Perusahaan Manufaktur di BEI) Variabel dependen: Real Growth Variabel independen: Invesment Opportunity Set (IOS)

Investment opportunity set (IOS) berbasis pada harga saham tidak berpengaruh terhadap pertumbuhan

Asset dan

terhadap pertumbuhan Ekuitas Perusahaan Manufaktur. 5 Arie Pratania Putri (2011) Pengaruh Investment Opportunity Set dan Profitabilitas terhadap return

saham dan kebijakan deviden

pada perusahaan manufaktur yang terdaftar di BEI

Variabel dependen: Return saham dan kebijakan deviden Variabel independen: Invesment Opportunity Set (IOS)

Secara simultan terdapat pengaruh yang signifikan Investment Opportunity Set berdasarkan harga, berdasarkan varian, dan Profitabilitas terhadap return saham dan kebijak dividen perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia.

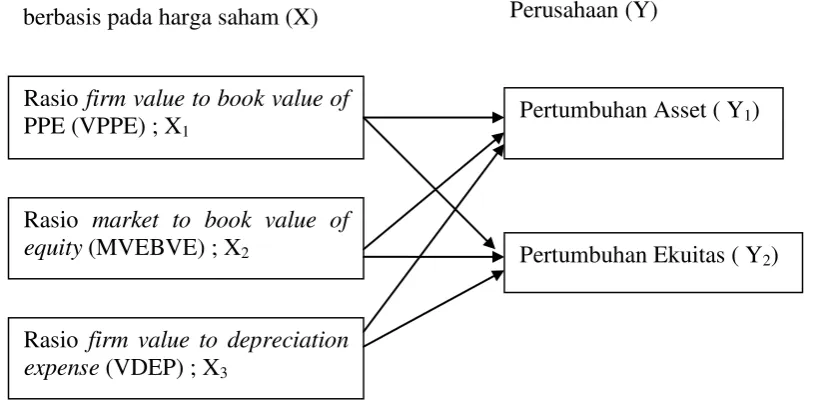

2.5 Kerangka Koseptual

Investment Opportunity Set (IOS) merupakan karakteristik penting bagi

perusahaan karena IOS sangat mempengaruhi cara perusahaan dipandang oleh

manajer, pemilik, investor, dan kreditur. Nilai pilihan investasi sangat

tergantung pada nilai asset yang dimiliki oleh perusahan. Kesempatan

investasi tidak selalu berwujud secara fisik tetapi dapat berupa suatu

kesempatan yang bersifat intangible namun memiliki peluang yang

Pertumbuhan suatu perusahaan diharapkan dapat memberikan aspek

positif bagi perusahaan seperti dapat menarik minat investor untuk melakukan

investasi di perusahaan tersebut. Menurut Gaver and Gaver (2003), pilihan

pertumbuhan memiliki pengertian yang fleksibel. Perusahaan yang bertumbuh

tidak selalu merupakan perusahaan kecil yang sedang aktif melakukan penelitian

dan pengembangan. Perusahaan kecil sering kali menghadapi keterbatasan pilihan

dalam menentukan proyek baru atau merestrukturisasi asset. Perusahaan besar

cenderung mendominasi posisi pasar dalam industrinya. Sehingga seringkali

perusahaan besar memiliki keunggulan kompetitif dalam mengeksplorasi

kesempatan investasi.

Peluang pertumbuhan perusahaan dapat terlihat pada kesempatan investasi

yang diprediksikan dengan berbagai macam kombinasi nilai investment

opportunity set (IOS). Nilai IOS ini dihitung dengan kombinasi berbagai jenis

rasio yang mengimplikasikan nilai aktiva ditempat (berupa nilai buku aktiva

maupun ekuitas perusahaan) dan nilai kesempatan yang tumbuh suatu perusahaan

di masa depan (berupa nilai pasar perusahaan)

Gaver dan Gaver (1993) dalam Fitrijanti dan Hartono (2002) mencatat

bahwa market to book value of equity, market to book value of asset, earning per

share to price, research and development total asset, variance of total return and

funds memiliki korelasi signifikan dengan IOS. Menurut Kallapur dan Trombley

(2001), dengan asumsi set kesempatan investasi secara rata – rata mengarah

kearah investasi aktual , IOS diduga kuat memiliki korelasi dengan realisasi

Kallapur dan Trombley (2001) menguji korelasi proksi IOS dengan realisasi

pertumbuhan setelah tahun pengukuran tingkat IOS. Beberapa rasio individual

yang diuji antara lain: book to market value of asset, book to market value of

equity, property plant and equipment to market value of asset, Tobin- Q,

depreciation expense to market value, earning per share to price, research and

development to market value of asset, research and development to sales, capital

expenditures to market value of asset, capital expenditures to book value of asset

variance of return dan beta. Hasil penelitian menunjukkan bahwa seluruh rasio

tersebut berkorelasi signifikan dengan realisasi pertumbuhan, kecuali EPS/Price,

rasio dengan pembilang R & D, Varret dan Beta.

Dalam penelitian ini rasio yang diuji antara lain: firm value to book value

of PPE (VPPE), dengan dasar pemikiran bahwa adanya investasi pada aktiva

tetap yang produktif sebagai asset in place. Semakin besar rasio ini menunjukkan

adanya pertumbuhan asset perusahaan. Rasio market to book value of equity

(MVEBVE) dengan dasar pemikiran bahwa pasar menilai return investasi di masa

depan akan lebih besar dari return yang diharapkan dari ekuitasnya. Semakin

tinggi nilai rasio ini menunjukkan adanya pertumbuhan ekuitas perusahaan. Rasio

firm value to depreciation expense (VDEP) menunjukkan besarnya pengurangan

asset in place. Semakin besar rasio ini menunjukkan adanya kesempatan investasi.

Berdasarkan latar belakang, rumusan masalah dengan didukung tinjauan

teoritis dan tinjauan penelitian terdahulu, maka secara skematis kerangka

Gambar 2.1 : Kerangka Konseptual

2.6 Hipotesis

Berdasarkan uraian kerangka koseptual di atas, maka penulis merumuskan

hipotesis sebagai berikut:

H1 : investment opportunity set (IOS) berbasis pada harga saham berpengaruh

terhadap pertumbuhan asset perusahaan property dan real estate .

H2 : investment opportunity set (IOS) berbasis pada harga saham berpengaruh

terhadap pertumbuhan ekuitas perusahaan property dan real estate. Rasio firm value to book value of

PPE (VPPE) ; X1

Rasio market to book value of equity (MVEBVE) ; X2

Rasio firm value to depreciation expense (VDEP) ; X3

Pertumbuhan Asset ( Y1)

Pertumbuhan Ekuitas ( Y2) Investment Opportunity Set (IOS)

berbasis pada harga saham (X)

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal.

Menurut Umar (2003 : 30) penelitian asosiatif kausal adalah “penelitian yang

bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel

lainnya atau bagaimana suatu variabel mempengaruhi variabel lain”. Penelitian

ini dirancang untuk menguji pengaruh fakta dan fenomena serta mencari

keterangan secara fakta dan fenomena serta mencari

keterangan-keterangan secara faktual. Rancangan penelitian ini dilakukan untuk menguji

pengeruh fakta dan fenomena investment opportunity set berbasis pada harga

saham terhadap real growth perusahaan real estate dan property.

3.2 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas : objek/subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulan (Sugiono, 2006;72). Populasi dalam

penelitian ini adalah perusahaan real estate dan property yang terdaftar (listing) di

Bursa Efek Indonesia sampai tahun 2011. Sampel dalam penelitian ini adalah

perusahaan real estate dan property di Bursa Efek Indonesia yang telah

menyajikan laporan keuangan dari tahun 2009-2011. Metode pengambilan sampel

tidak acak yang informasinya diperoleh dengan menggunakan pertimbangan

tertentu. Kriteria- kriteria sampel yang digunakan adalah sebagai berikut :

1. Sampel yang diambil merupakan perusahaan real estate dan properti yang

terdaftar di BEI dari tahun 2009 sampai tahun 2011.

2. Perusahaan real estate dan properti mempublikasikan laporan keuangan

tahunan yang diaudit secara konsisten dari tahun 2009 sampai tahun 2011

karena penulis meneliti untuk tahun pengamatan 2009-2011. Perusahaan

real estate dan properti yang memiliki harga penutupan saham minimal 3

tahun dari tahun 2009 sampai tahun 2011

3. Perusahaan yang mencatat laba selama 3 tahun berturut – turut dari tahun

2009 sampai tahun 2011

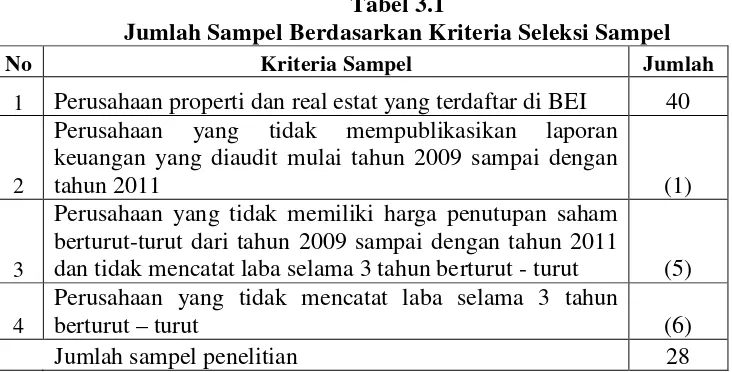

Sesuai dengan keempat Kriteria di atas, maka jumlah sampel yang

digunakan dalam penelitian ini adalah sebanyak 34 perusahaan real estate dan

property yang terdaftar di Bursa Efek Indonesia tahun 2008-2011, seperti

[image:49.595.131.497.532.718.2]ditunjukkan pada table 3. 1 berikut ini.

Tabel 3.1

Jumlah Sampel Berdasarkan Kriteria Seleksi Sampel

No Kriteria Sampel Jumlah

1 Perusahaan properti dan real estat yang terdaftar di BEI 40

2

Perusahaan yang tidak mempublikasikan laporan keuangan yang diaudit mulai tahun 2009 sampai dengan

tahun 2011 (1)

3

Perusahaan yang tidak memiliki harga penutupan saham berturut-turut dari tahun 2009 sampai dengan tahun 2011

dan tidak mencatat laba selama 3 tahun berturut - turut (5)

4

Perusahaan yang tidak mencatat laba selama 3 tahun

berturut – turut (6)

Jumlah sampel penelitian 28

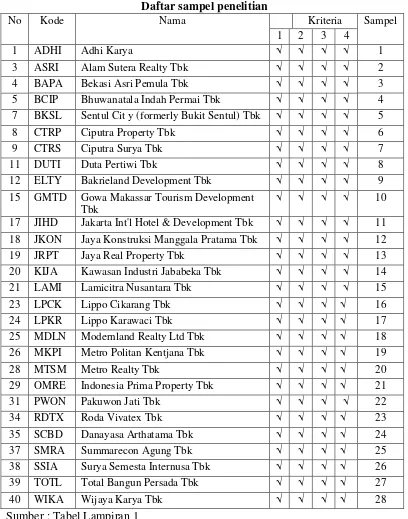

Berikut adalah daftar sampel perusahaan Manufaktur yang digunakan

[image:50.595.107.515.183.702.2]dalam penelitian ini setelah melalui tahap penyeleksian kriteria sampel:

Tabel 3.2

Daftar sampel penelitian

No Kode Nama Kriteria Sampel

1 2 3 4

1 ADHI Adhi Karya √ √ √ √ 1

3 ASRI Alam Sutera Realty Tbk √ √ √ √ 2

4 BAPA Bekasi Asri Pemula Tbk √ √ √ √ 3

5 BCIP Bhuwanatala Indah Permai Tbk √ √ √ √ 4

7 BKSL Sentul Cit y (formerly Bukit Sentul) Tbk √ √ √ √ 5

8 CTRP Ciputra Property Tbk √ √ √ √ 6

9 CTRS Ciputra Surya Tbk √ √ √ √ 7

11 DUTI Duta Pertiwi Tbk √ √ √ √ 8

12 ELTY Bakrieland Development Tbk √ √ √ √ 9

15 GMTD Gowa Makassar Tourism Development Tbk

√ √ √ √ 10

17 JIHD Jakarta Int'l Hotel & Development Tbk √ √ √ √ 11

18 JKON Jaya Konstruksi Manggala Pratama Tbk √ √ √ √ 12

19 JRPT Jaya Real Property Tbk √ √ √ √ 13

20 KIJA Kawasan Industri Jababeka Tbk √ √ √ √ 14

21 LAMI Lamicitra Nusantara Tbk √ √ √ √ 15

23 LPCK Lippo Cikarang Tbk √ √ √ √ 16

24 LPKR Lippo Karawaci Tbk √ √ √ √ 17

25 MDLN Modernland Realty Ltd Tbk √ √ √ √ 18

26 MKPI Metro Politan Kentjana Tbk √ √ √ √ 19

28 MTSM Metro Realty Tbk √ √ √ √ 20

29 OMRE Indonesia Prima Property Tbk √ √ √ √ 21

31 PWON Pakuwon Jati Tbk √ √ √ √ 22

34 RDTX Roda Vivatex Tbk √ √ √ √ 23

35 SCBD Danayasa Arthatama Tbk √ √ √ √ 24

37 SMRA Summarecon Agung Tbk √ √ √ √ 25

38 SSIA Surya Semesta Internusa Tbk √ √ √ √ 26

39 TOTL Total Bangun Persada Tbk √ √ √ √ 27

40 WIKA Wijaya Karya Tbk √ √ √ √ 28

3.3 Jenis dan Sumber Data

Data merupakan sekumpulan informasi atau nilai yang diperoleh dari

pengamatan (observasi) suatu obyek, data dapat berupa angka dan dapat pula

merupakan lamba