1 PENGARUH TINGKAT SUKU BUNGA KREDIT DAN JUMLAH

SIMPANAN MASYARAKAT TERHADAP JUMLAH KREDIT PADA BANK UMUM PEMERINTAH DI INDONESIA

TAHUN 2012 – 2016

OLEH : DRS. I GEDE TRUNAJAYA NIP: 195212311981031032

JURUSAN EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS UDAYANA TAHUN 2017

Ketua Peneliti a. ama. Lengkap b. Jenis Klamin c.NIP/NIDN

d. Jabatan S1ruk1ural e. Jaba1an fungsional f. Fal-.ultas Jurusan g. Pusa1 Penelitian h. Ala111a1

i. Telpon/Faks ) . E-mail

2016.

: Drs. I Gede Trunaja) a : Laki - Lal-.i

: 195212311981031032/0031125218 : Pembina/ Va

: Lektor Kepala

:EkonomidanBisnis Ekonorni Pernbangunan : Universitas Uda) ana Bali

: JI. PB. udirman Denpasar :08174766141

: 1runajaya@unud.ac.id

Men) etuj ui.

Ketua Jurusan Ekonomi Pembangunan Universitas Udayana

Denpasar. 5 Juni 2017 Ketua Peneliti

rJb.

;:>( Dr. Ida A) u )Oman askara. E.M. i.) NIP: 19580219 1986012001

( Drs. I Gede Truna.1a) a ) NIP: 19521231 198103 I 032

Dr. r N)onrnn Mahaendra Vasa. -.M. 1.

IP : 19610620 198603 I 00 I

2

3 DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

DAFTAR ISI... iii

ABSTRAK ... iv

BAB I PENDAHULUAN ... 1

1.1 .. LatarBelakangMasalah... 1

1.2 PokokMasalah ... 5

1.3 TujuanPenelitian ... 5

1.4 ManfaatPenelitian ... 5

BAB II LANDASAN TEORI ... 6

2.1 LembagaKeuangan ... 6

2.2 SimpananMasyarakat ... 11

2.3 Kredit ... 15

2.4 PengertianSukuBungaKredit ... 21

2.5 KerangkaPemikiran ... 26

2.6 Hipotesis ... 28

BAB III METODE PENELITIAN ... 29

3.1 LokasiPenelitian ... 29

3.2 ObyekPenelitian ... 29

3.3 IdentifikasiVariabel ... 29

3.4 DefinisiOperasionalVariabel... 29

3.5 JenisdanSumber Data ... 30

3.6 MetodePengumpulan Data ... 31

3.7 TeknikAnalisis Data ... 31

3.8 AnalisisRegresi Linier Berganda ... 33

BAB IV PEMBAHASAN ... 39

4.1 Sejarah Bank Umum di Indonesia ... 39

4.2 Bidang Usaha Bank UmumPemerintah ... 41

4.3 PembahasanHasilPenelitian ... 43

BAB V SIMPULAN DAN SARAN ... 54

5.1 Simpulan ... 54

5.2 Saran ... 54

DAFTAR PUSTAKA ... 55

LAMPIRAN ... 56

4 ABSTRAK

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit.

Berdasarkan kesepakatan pinjam meminjam antara pihak bank dengan pihak lainnya yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan memberikan bunga. Sebagaimana umumnya Negara berkembang sumber pembiayaan dunia usaha di Indonesia masih didominasi oleh penyaluran kredit perbankkan yang diharapkan dapat mendorong pertumbuhan ekonomi. Suku bunga merupakan factor yang penting dalam memberikan profitabilitas bagi perbankkan dalam perekonomian suatu Negara. Fluktuasi suku bunga kredit juga akan mempengaruhi permintaan akan kredit tersebut.

Penelitian ini bertujuan untuk (1) mengetahui pengaruh secara parsial tingkat suku bunga kredit dan simpanan masyarakat terhadap jumlah kredit pada Bank Umum Pemerintah di Indonesia periode tahun 2012- 2016. (2) mengetahui pengaruh secara serempak tingkat suku bunga kredit dan jumlah simpanan masyarakat terhadap jumlah kredit pada Bank Umum Pemerintah di Indonesia periode 2012- 2016. Dalam penelitian ini digunakan teknik analisis regresi linear berganda,uji asumsi klasik , uji t dan uji F.

Berdasarkan hasil analisis diketahui bahwa tingkat suku bunga kredit secara parsial berpenaruh negative dan signifikan terhadap jumlah kredit pada Bank Umum Pemerintah di Indonesia periode tahun 2012-2016. Sedangkan jumlah simpanan masyarakat berpenguh positif dan signifikan terhadap jumlah kredit Bank Umum Pemerintah di Indonesia periode tahun 2012-2016. Secara serempak tingkat suku bunga kredit dan jumlah simpanan masyarakat berpengaruh signifikan terhadap jumlah kredit pada Bank Umum Pemerintah di Indonesia Pada periode tahun 2012-2016. Besarnya nilai koefisien determinasi ( R2) adalah sebesar 83,90 % yang menunjukkan bahwa variasi naik turunnya jumlah kredit sebesar 83,90 persen dipengruhi oleh tingkat suku bunga kredit dan jumlah simpanan masyarakat, sedangkan sisanya sebesar 16,10 persen dipengaruhi oleh variable lain yang tidak dimasukkan kedalam model penelitian.

5 BAB I

PENDAHULUAN 1.1.Latar Belakang Masalah

Dewasa ini pembangunan ekonomi diarahkan pada terwujudnya perekonomian nasional yang mandiri dan handal berdasarkan demokrasi ekonomi untuk meningkatkan kemakmuran seluruh rakyat secara adil dan merata.Dengan demikian pertumbuhan ekonomi harus diarahkan untuk meningkatkan pendapatan masyarakat serta mengatasi ketimpangan ekonomi dan ketimpangan sosial.

Pembangunan ekonomi yang dilaksanakan oleh pemerintah Indonesia memiliki sasaran yaitu untuk mewujudkan masyarakat adil dan makmur berdasarkan Pancasila dan UUD 1945. Dalam mencapai sasaran tersebut, maka strategi pembangunan ditujukan pada terealisasinya trilogi pembangunan yang terdiri dari : Pemerataan pembangunan, Pertumbuhan ekonomi yang cukup tinggi, dan stabilitas nasional yang sehat dan dinamis.

Pembangunan hakekatnya adalah proses perubahan terus menerus yang merupakan kemajuan dan perbaikan menuju arah tujuan yang ingin dicapai. Sasaran utama pembangunan jangka panjang adalah terciptanya landasan yang kuat bagi bangsa Indonesia yang tumbuh dan berkembang atas kekuatanya sendiri menuju masyarakat adil dan makmur.Pembangunan harus benar-benar dirasakan oleh seluruh rakyat sebagai usaha perbaikan tingkat hidup yang berkeadilan sosial yang menjadi tujuan dan cita-cita bangsa Indonesia.

Agar tercapai tujuan tersebut maka peranan uang sangatlah menentukan, uang memainkan peranan sangat penting bagi kegiatan masyarakat karena uang merupakan suatu kebutuhan, bahkan sudah menjadi salah satu penentu stabilitas dan kemajuan perekonimian suatu negara.

6 Bank sebagai salah satu lembaga keuangan berperan sangat penting dalam membantu pemulihan keadaan perekonomian Indonesia, selama ini Bank Indonesia telah melakukan berbagai upaya penyelamatan, namun hasilnya tidak menunjukan pekembangan bagi Bank yang bersangkutan dan tidak sesuai yang diharapkan (H.Melayu S.P,Hasibuan, 2005:36).

Bank merupakan perusahaan yang bergerak di bidang keuangan, artinya aktivitas perbankan selalu berkaitan dengan bidang keuangan. seperti telah ditegaskan dalam Undang-Undang Nomor 10 tahun 1998 perubahan dari Undang-Undang Nomor 7 tahun 1992 tentang pebankan, yang menyatakan bahwa bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup orang banyak (Loen dan Ericson, 2007:1).

Dana yang telah berhasil dihimpun oleh bank dialokasikan berbagai bentuk pengalokasian dana, salah satunya adalah pemberian kredit. Menurut Undang-Undang No.10 Tahun 1998 tentang perbankan, yang dimaksud dengan kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan kesepakatan pinjam-meminjam antara pihak bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga (Loen dan Ericson, 2007:84).

Menurut Siamat (2005:349) salah satu alasan terkonsentrasinya usaha bank dalam penyaluran kredit adalah sifat usaha bank sebagai lembaga intermediasi antara unit surplus dengan unit defisit, dan sumber dana bank berasal dari masyarakat sehingga secara moral mereka harus menyalurkan kembali kepada masyarakat dalam bentuk kredit. Sebagaimana umumnya negara berkembang, sumber pembiayaan dunia usaha di Indonesia masih didominasi oleh penyaluran kredit perbankan yang diharapkan dapat mendorong pertumbuhan ekonomi.

7 Pemberian kredit merupakan aktivitas bank yang paling utama dalam menghasilkan keuntungan, tetapi risiko yangterbesar dalam bank juga bersumber dari pemberian kredit. Oleh karena itu pemberian kredit harus diawasi dengan manajemen risiko yang ketat (Hitapupondang, 2009:125)

Dari segi makroekonomi, perubahan suku bunga akan berpengaruh terhadap perubahan harga barang yang dikonsumsi masyarakat. Suku bunga merupakan faktor yang penting dalam memberikan profitabilitas bagi perbankan dan perekonomian suatu negara. Fluktuasi suku bunga kredit juga akan mempengaruhi permintaan akan kredit tersebut. Misalkan dengan tingginya tingkat suku bunga kredit, hal ini akan sangat meresahkan para pengusaha, yang dengan demikian akan dapat mengurangi permintaan kredit para pengusaha kepada pihak perbankan karena dana yang ditawarkan sangat mahal. Dalam situasi seperti ini, pemerintah menghimbau kepada pihak perbankan untuk menurunkan tingkat suku bunga depositonya agar tingkat suku bunga kredit tidak terlalu besar.

Kegiatan usaha perbankan Indonesia didasarkan pada asas demokrasi ekonomi dengan menggunakan prinsip kehati-hatian dan melaksanakan fungsi sebagai penghimpun dan penyalur dana masyarakat serta bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan dan stabilitas nasional sehingga dapat terwujudnya kesejahteraan rakyat banyak.

Keuntungan utama dari bisnis perbankan yang berdasarkan prinsip konvensional diperoleh dari selisih bunga simpanan yang diberikan kepada penyimpan dengan bunga pinjaman atau kredit yang disalurkan. Keuntungan dari selisih bunga ini di Bank dikenal dengan istilah spread based. Apabila suatu bank mengalami suatu kerugian dari selisih bunga, dimana suku bunga simpanan lebih besar dari suku bunga kredit, maka istilah ini dikenal dengan nama negative spread.

8 Berdasarkan data yang diperoleh, di bawah ini dapat dilihat ,perkembangan Tingkat suku bunga kredit , Jumlah Simpanan Masyarakat dan jumlah kredit pada Bank umum Pemerintah di Indonesia periode 2012-2016 pada tabel 1.1.

Tabel 1.1 Tingkat Suku Bunga Kredit, jumlah simpanan masyarakat dan Jumlah Kredit pada Bank Umum Di Indonesia

Periode 2012-2016

Tahun Periode Suku Bunga

Kredit (%) Simpanan Masyarakat ( Milyar Rp )

Jumlah Kredit (Milyar Rp)

2012 I

II III IV

12,31 13,75 13,42 13,21

2.000,609 2.113,484 2.170,410 2.370,983

20,O30 21,387 22,574 24,401

2013 I

II III IV

12,32 12,24 12,50 12,31

2.381,978 2.467,294 2.586,980 2.830,323

25,354 27,140 28,733 30,576

2014 I

II IV III

12,01 11,79 11,70 11,49

2.879,534 3.010,181 3.104,251 3.277,154

31,855 34,337 36,684 39,662

2015 I

II IV III

11,44 11,41 11,80 12,12

3.307,495 3.434,159 3.599,133 3.706,609

41,421 44,770 48,889 50,624

2016 I

II IV III

12,37 12,63 12,78 12,79

3.671,553 3.893,057 4.066,486 4.087,348

33,340 34,949 35,920 37,065 Sumber : Bank Indonesia tahun 2012-2016

Berdasarkan tabel 1.1 diatas dapat dijelaskan bahwa Bank Indonesia mengeluarkan Tingkat suku bunga kredit modal kerja untuk tahun 2012-2016 mengalami posisi kenaikan dan penurunan atau berfulktuasi .tetapi berbeda dengan jumlah simpanan pada masyarakat mengalami kenaikan pada Bank umum Pemerintah di Indonesia yang setiap tahunnya dari 2012-2016. Dan

9 jumlah kredit yang di salurkan dari Bank umum kepada masyarakat mengalami posisi kenaikan pada tahun 2012-2015 dan pada tahun 2016mengalami penurunan. Oleh karena itu perlu di lakukan penelitian mengenai Pengaruh Tingkat Suku Bunga Kredit dan Jumlah Simpanan Masyarakat terhadap Jumlah kredit pada Bank Umum Pemerintah di Indonesia.

1.2 Pokok Masalah.

Berdasarkan latar belakang penelitian sebagaimana telah dikemukakan sebelumnya dapat dikemukakan pokok masalah penelitian sebagai berikut.

1. Bagaimana pengaruh secara simultan tingkat suku bunga kredit dan jumlah simpanan masyarakat terhadap jumlah kredit pada Bank Umum Pemerintah di Indonesia periode 2012 - 2016

2. Bagaimana pengaruh secara parsial tingkat suku bunga kredit dan jumlah simpanan masyarakat terhadap jumlah kredit pada Bank Umum Pemerintah di Indonesia periode 2012 - 2016

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui pengaruh secara simultan Tingkat Suku Bunga Kredit , dan Jumlah Simpanan Masyarakat terhadap Jumlah Kredit pada Bank Umum Pemerintah di Indonesia periode 2012-2016

2. Untuk mengetahui pengaruh parsial Tingkat Suku Bunga Kredit , dan Jumlah Simpanan Masyarakat terhadap Jumlah Kredit pada Bank Umum Pemerintah di Indonesia periode 2012-2016

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat digunakan sebagai dasar pengambilan kebijakan oleh perbankkan di Indonesia.

10 BAB II

LANDASAN TEORI

2.1. Lembaga keuangan 2.1.1 Pengertian Bank

Menurut Undang-Undang RI Nomor 10 Tahun 1998 Tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Berbagai definisi lain dari perbankan antara lain (Melayu SP, 2005 : 9-11)

1) Menurut G.M Verryn

Bank adalah suatu badan yang bertujuan untuk memuaskan kebutuhan kredit, baik dengan alat-alat pembayaran sendiri atau dengan uang yang diperolehnya dari orang lain, maupun dengan jalan memperedarkan alat-alat penukar uang baru dengan uang giral.

2) Menurut Abdurachman

Bank adalah suatu jenis lembaga keuangan yang melaksanakan berbagai macam jasa, seperti mamberikan pinjaman, mengedarkanmata uang, bertindak sebagai tempat penyimpanan benda-benda berharga, mempunyai usaha perusahaan- perusahaan dan lain-lain.

3) Menurut Sumary

Bank adalah badan yang aktif memberikan kredit kepada nasabah, baik dalam kredit berjangka pendek, berjangka menengah, atau berjangka panjang,

Dari pengertian di atas dapat disimpulkan bahwa usaha pokok bank adalah sebagai berikut :

11 a. Menghimpun dana dari pihak ketiga (Masyarakat) dalam bentuk

simpanan.

b. Menjadi perantara untuk menyalurkan penawaran dan permintaan kredit.

c. Memberi jasa dalam lalu lintas pembayaran dan peredaran uang.

Modal pada awalnya diperoleh dari para pemegang saham (pendiri bank) yang terdiri dari modal disetor, yang biasa juga disebut modal tetap karena tidak setiap saat bisa diambil, modal bank selanjutnya merupakan pengumpulan dana dari (Kasmir,2007:62-65 ):

1. Masyarakat dalam bentuk simpanan giro,simpanan deposito,dan tabungan 2. Obligasi

3. Sertifikat bank 4. Saham baru

5. Pinjaman antar bank 6. Surat berharga pasar uang

2.1.2 Jenis-jenis Bank

Adapun jenis perbankan ini dapat ditinjau dari berbagai segi (Kasmir,2001:32-39) yakni:

1) Dilihat dari segi fungsinya

Menurut Undang-Undang pokok Perbankan nomor 14 Tahun 1967jenis Perbankan menurut fungsinya terdiri dari 8 jenis.

a) Bank Umum

b) Bank Pembangunan c) BankTabungan d) Bank Pasar

e) Bank Desa f) Lumbung Desa g) Bank Pegawai

12 h) Dan Bank lainnya

Namun setelah keluar UU pokok Perbankan nomor 7 Tahun 1992 dan ditegaskan lagi dengan keluarnya Undang - Undang RI nomor 10 tahun 1998, maka jenis Perbankan terdiri dari 2 jenis yaitu:

(1) Bank Umum

(2) Bank Perkreditan Rakyat

Adapun pengertian Bank Umum dan Bank Perkreditan Rakyat sesuai dengan Undang- Undang nomor 10 tahun 1998 adalah sebagai berikut:

(a) Bank Umum

Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalulintas pembayaran.

(b) Bank Perkreditan Rakyat

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

a. Dilihat dari Segi Kepemilikannya 1) Bank Milik Pemerintah

Contoh bank pemerintah antara lain sebagai berikut:

a) Bank Negara Indonesia 46 (BNI) b) Bank Rakyat Indonesia (BRI) c) Bank Tabungan Negara (BTN)

Sedangkan bank milik pemerintah daerah (pemda) terdapat di daerah tingkat I dan tingkat II masing-masing propinsi,sebagai contoh :

(a) Bank DKI Jakarta

13 (b) BPDJawaBarat

(c) BPDJawaTimur (d) BPD Jawa Tengah (e) BPD Sumatera Utara (f) BPD Srimatera Selatan (g) BPD Sulawesi Selatan (h) Dan BPD lainnya

(1) Bank Milik Swasta Nasional (2) Bank Milik Koperasi (3) Bank Milik Asing (4) Bank Milik Campuran b. Dilihat dari Segi Status

1) Bank Devisa 2) Bank non Devisa

c. Dilihat dari Segi Cara Menentukan Harga

1) Bank yang berdasarkan prinsip konvensional.

2) Bank yang berdasarkan prinsip syariah.

Adapun sumber-sumber dana bank adalah:

a) Dana yang bersumber dari bank itu sendiri.

Sumber dana ini merupakan sumber dana dari modal sendiri yaitu modal setoran dari para pemegang sahamnya. Secara garis besar dapat disimpulkan pencarian dana sendiri terdiri dari :

(1) Setoran modal dari pemegang saharh

(2) Cadangan-cadangan bank, maksudnya adalah cadangan- cadangan laba pada tahun lalu yang tidak dibagi kepada para pemegang sahamnya. Cadangan ini sengaja disediakan untuk mengantisipasi laba tahun yang akan datang.

(3) Laba bank yang belum dibagi, merupakan laba yang memang belum dibagikan pada tahun yang bersangkutan

14 sehingga dapat dimanfaatkan sebagai modal untuk sementara waktu.

d. Dana yang berasal dari masyarakat luas

Sumber dana ini merupakan sumber dana terpenting bagi kegiatan operasi bank dan merupakan ukuran keberhasilan bank jika mampu membiayaioperasinya dari sumber dana ini.

Adapun sumber dana dari masyarakat luas dapat dilakukan dalam bentuk :

1) Simpanan giro 2) Simpanan tabungan 3) Simpanan deposito

4) Dana yang bersumber dari lembaga lainnya

Pencarian dari sumber dana ini relatif lebih mahal dan sifatnya hanya sementara waktu saja, kemudian dana yang diperoleh dari sumber ini digunakan untuk membiayai atau membayar transaksi-transaksi tertentu. Perolehan dana dari sumber ini antara lain dapat diperoleh dari :

a) Kredit likuiditas Bank Indonesia, merupakan kredit yang diberikan Bank Indonesia kepada bank-bank yang mengalami kesulitan likuiditasnya. Kredit likuiditas ini juga diberikan kepada pembiayaan sektor-sektor tertentu.

b) Pinjaman antar bank (call money), biasanya pinjaman ini diberikan kepada bank-bank yang mengalami kalah kliring didalam lembaga kliring. Pinjaman ini bersifat jangka pendek dengan bunga yang relatif tinggi.

c) Pinjaman dari bank-bank luar negeri, merupakan pinjaman yang diperoleh oleh perbankan dari pihak luar negeri.

d) Surat Berharga Pasar Uang (SBPU), dalam hal ini pihak bank menerbitkan SBPU kemudian diperjualbelikan kepada pihak

15 yang berminat baik persahaan keuangan maupun non keuangan.

2.1.3 Bank Indonesia

Bank Indonesia adalah bank sentral Republik Indonesia , sebagai bank sentral Bank Indonesia (BI) mempunyai satu tujuan tunggal, yaitu mencapai dan melihara kestabilan nilai Rupiah . Kestabilan nilai rupiah ini mengandung dua aspek , yaitu kestabilan nilai mata uang terhadap barang dan jasa ,serta kestabilan terhadap mata uang lain,

Untuk mencapai tujuan tersebut Bank Indonesia (BI) Didukung oleh tiga pilar yang merupakan tiga bidang tugasnya . Ketiga bidang tugas ini adlah menetapkan dan melaksanakan kebijakan moneter , mengatur dan menjaga kelancaran dan system pembayaran serta mengatur dan mengawasi perbankan di Indonesia.

Diintegrasi agar tujuan mencapai dan memelihara kestabilan nilai rupiah dapat di capai secara efektif dan efisien. Setelah tugas mengatur dan mengwasi perbankana dialihkan kepada Otoritas Jasa Keuangan ,tugas Bank Indonesia (BI) dalam mengatur dan mengawasi perbankan tetap berlaku , namun di fokuskan pada aspek maroprudensial ( system perbankan secara makro )

Bank Indonesia (BI) juga menjadi satu-satunya lembaga yang memiliki hak dan wewenanang Bank Indonesia (BI) Dipimpin oleh Dewan Gubernur.

2.2 Simpanan Masyarakat

1) Giro (Demand Deposit)

Menurut Undang-Undang Perbankan nomor 10 Tahun 1998 tanggal 10 november 1998 menjelaskan bahwa yang dimaksud dengan Giro adalah simpanan yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet

16 giro, sarana perintah pembayaran lainnya atatu dengan cara pemindahbukuan.

Sedangkan pengertian simpanan adalah dana yang dipercayakan oleh masyarakat kepada bank dalam bentuk giro, deposito berjangka, sertifikat deposito, tabungan atau yang dapat dipersamakan dengan itu.

Pengertian dapat ditarik setiap saat, maksudnya bahwa uang yang sudah disimpan di rekening giro tersebut dapat ditarik berkali-kali dalam sehari, dengan catatan dana yang tersedia masih mencukupi. Kemudian juga harus memenuhi persyaratan lain yang ditetapkan oleh bank yang bersangkutan.

Sedangkan pengertian penarikan adalah diambilnya uang tersebut dari rekening giro sehingga menyebabkan giro tersebut berkurang, yang ditarik secara tunai maupun ditarik secara non tunai (pemindahbukuan). Penarikansecara tunai adalah dengan menggunakan cek dan penarikan non tunai adalah dengan menggunakan bilyet giro (BG).(Kasmir,2001:65)

Jenis-jenis sarana penarikan untuk menarik dana yang tertanam direkening giro adalah sebagai berikut (Kasmir, 2008 : 70-78)

a) Cek (Cheque)

Adapun jenis -jenis cek yaitu sebagai berikut:

(1) Cek atas nama (2) Cek atas unjuk (3) Cek silang (4) Cek mundur (5) Cekkosong b) Bilyet Giro (BG)

Bilyet giro merupakan surat perintah dari nasabah kepada bank yang memelihara rekening giro nasabah tersebut untuk memindahbukuan sejumlah uang dari rekening yang

17 bersangkutan kepada pihak penerima yang disebutkan namanya pada bank yang sama atau bank lainnya.

Pemindah bukuan dalam rekening bank yang bersangkutan artinya dipindahkan dari rekening nasabah si pemberi bilyet giro kepada nasabah penerima bilyet giro.

Sebaliknya jika dipindahbukuan ke rekening di bank lain, maka harus melalui proses Wiring ke bank lain.

Syarat-syarat yang berlaku untuk bilyet giro agar pemindah bukuan dapat dilakukan antara lain sebagai berikut:

(1) Ada nama bilyet giro dan nomor serinya.

(2) Perintah tanpa syarat untuk memindah bukukan sejumlah uang atas beban rekening yang bersangkutan.

(3) Nama dan tempat bank yang tertarik.

(4) Jumlah dana yang dipindahkan dalam angka dan huruf.

(5) Nama pihak penerima.

(6) Tanda tangan penarik atau stempel penarikmerupakan perusahaan.

(7) Tanggal dan tempat penarikan.

(8) Nama bank yang menerima pemindah bukuan tersebut.

Masa berlaku dan tanggal berlakunya bilyet giro juga diatur sesuai persyaratan yang telah ditentukan seperti berikut:

(a) Masa berlakunya adalah 70 hari terhitung mulai tanggal penarikannya.

(b) Bila tanggal efektif tidak dicantumkan maka tanggal penarikannya berlaku pula sebagai tanggal efektif.

(c) Bila tanggal penarikan tidak dicantumkan, maka tanggal efektif dianggap sebagai tanggal penarikan.

(d) Dan persyaratan lainnya.

c) Alat Pembayaran Lainnya

18 Adalah surat perintah kepada bank yang dibuat secara tertulis pada kertas yang ditandatangani oleh pemegang rekening atau kuasanya untuk membayar sejumlah uang tertentu kepada pihak lain pada bank yang sama atau bank lain.

2) Tabungan (Saving)

Menurut Undang-Undang Perbankan Nomor 10 Tahun 1998 Tabungan adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan atau alat lainnya yang dipersamakan dengan itu.

Ada beberapa alat penarikan tabungan, hal ini tergantung bank masing-masing,mau menggunakan sarana yang mereka inginkan.Alat ini dapat digunakan sendiri-sendiri atau secara bersamaan. Alat-alat yang dimakssud adalah sebagai berikut:

a) Buku Tabungan

Buku Tabungan di pegang oleh Nasabah ,dimana berisi catatan saldo tabungan , penarikan , penyetoran dan pembebanan-pembebanan yang mungkin terjadi . Buku ini di gunakan pada saat penaraikan , sehingga langsung dapat mengurangi saldo yang ada di buku tabungan tersebut

b) Slip Penarikan

Merupakan formulir penarikan dimana nasabah cukup menulis nama, nomor , jumlah uang. Slip penariakan ini biasanya di gunakan bersamaan dengan buku tabungan c) Kwitansi

Merupakan formulir penarikan yang dikeluarkan oleh bank yang fungsinya sama dengan slip penarikan ,dimana tertulis

19 nama penarik .Alat ini juga dapat digunakan secara bersamaan dengan buku tabuang

3) Deposito

Menurut Undang-Undang No 10 Tahun 1998 yang dimaksud dengan Deposito adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu bardasarkan perjanjian nasabah penyimpan dengan bank.

Artinya jika nasabah deposan menyimpan uangnya untuk jangka waktu 3 bulan, maka uang tersebut baru dapat dicairkan setelah jangka waktu tersebut berakhir dan sering disebut dengan tanggal jatuh tempo.

Sarana atau alat untuk menarik uang yang disimpan di deposito sangat tergantumg dari jenis depositonya, artinya setiap jenis deposito mengandung beberapa perbedaan sehingga diperlukan sarana yang berbeda pula.Sebagai contoh untuk deposito berjangka menggunakan bityet deposito, sedangkan untuk sertifikat deposito menggunakan scrtifikat deposito.Adapun jenis-jenis deposito yang ada di Indonesia yaitu:

a) Deposito Berjangka b) Sertifikat Deposito c) Deposito On Call

2.3 Kredit

Menurut Undang-Undang Perbankan Nomor 10 tahun 1998 Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjamantara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. Sedangkan

20 pengertian pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

Dalam artian luas kredit diartikan sebagai kepercayaan.

Begitu pula dalam bahasa latin kredit berarti “credere” artinya percaya. Maksud percaya dari si pemberi kredit adalah ia percaya kepada si penerima kredit bahwa kredit yang disalurkan pasti akan diketnbalikan sesuai perjanjian. Sedangkan bagi si penerima kredit merupakan penerimaan kepercayaan sehingga mempunyai kewajiban untuk membayar sesuai jangka waktu.

Secara umum jenis-jenis kredit dapat dilihat dari berbagai segi antara lain sebagai berikut:

a. Dilihat dari segi kegunaan 1) Kredit Investasi

2) Kredit Modal Kerja 3) Kredit Konsumtif

b. Dilihat dari segi tujuan kredit 1) Kredit produktif

2) Kredit konsumtif 3) Kredit perdagangan

c. Dilihat dari segi jangka waktu 1) Kredit jangka pendek 2) Kredit jangka menengah 3) Kredit jangka panjang d. Dilihat dari segi jaminan

1) Kredit dengan jaminan 2) Kredit tanpa jaminan

21 e. Dilihat dari sektot usaha

1) Kredit pertanian 2) Kredit peternakan 3) Kredit industri 4) Kredit pertambangan 5) Kredit pendidikan 6) Kredit profesi 7) Kredit perumahan

8) Dan sektor-sektor lainya

Dalam menjalankan kreditnya, bank harus menganalisis nasabah. Adapun analisis asas 5C, 7P dan 3R (Hasibuan,2002 : 106-109) dapat dijelaskan sebagai berikut : a) Asas 5C meliputi sebagai berikut :

(1) Character (watak)

Tentang perilaku, kejujuran, pergaulan, dan ketaatannya memenuhi pembayaran transaksi.

(2) Capacity (Kemampuan)

Kemampuan didalam memimpin perusahaan dengan baik dan benar.

(3) Capital (modal)

Untuk meiihat penggunaan modal mengenai besar dan struktur modalnya yang terlihat dari neraca lajur perusahaan.

(4) Collateral (agunan)

Merupakan syarat utama yang menentukan disetujui/ditolaknya permohonan kredit nasabah karena setiap kredit yang disalurkan suatu bank harus mempunyai agunan yangcukup.

22 b) Asas 7P meliputi sebagai berikut :

(1) Personality

Adalah sifat dan perilaku yang dimiliki calon debitor yang mengajukan permohonan kredit bersangkutan, dipergunakan sebagai dasar pertimbangan pemberian kredit.

(2) Party

Adalah mengklasifikasikan kedalam klasifikasi-klasifikasi atau golongan-golongan tertentu berdasarkan modal, karakter, dan loyalitasnya.

(3) Purpose

Adalah tujuan penggunaan kredit oleh calon debitor, apakah untuk kegiatan konsumtif atau sebagai modal kerja.

(4) Prospect

Adalah prospek perusahaan dimasa dating apakah akanmenguntungkan (baik) atau merugikan (jelek).

(5) Payment

Adalah bagaimana pembayaran kembali kredit yang diberikan, dimana asas payment ini dipergunakan sebagai bahan pertimbangan pemberian kredit agar pengembalian kredit berjalan lancar.

(6) Probability

Adalah untuk menganalisis bagaimana kemampuan nasabah mendapatkan laba.

(7) Protection

Tujuan agar usaha dan jaminan mendapatkan perlindungan.Perlindungan dapat berupa jaminan barang, jaminan orang atau jaminan asuransi.

23 c) Asas 3R meliputi sebagai berikut :

(1) Returns

Adalah penilaian atas hasil yang akan dicapai perusahaan calon debitur setelah memperoleh kredit.

(2) Repayment

Adalah memperhitungkan kemampuan, jadwal, dan jangka waktu pembayaran kredit oleh calon debitur, tetapi perusahaannya tetap berjalan.

(3) Risk Bearing Ability

Adalah memperhitungkan besarnya kemapuan perusahaan calon debitor untuk menghadapi risiko

1. Fungsi kredit

Kasmir( 2004: 97-98 ) menyatakan bahwa fungsi kredit perbangkan dalam kehidupan prekonomian dan perdagangan antara lain :

1. Kredit dapat meningkatkan daya guna ( utility ) dari uang.

2. Kredit dapat meningkatkan daya guna ( utility ) dari barang 3. Kredit dapat meningkatkan jumlah uang beredar di masyarakat . 4. Kredit adalah salah satu alat stabilitas ekonomi.

5. Kredit menimbulkan kegairahan berusaha masyarakat.

6. Kredit adalah jembatan untuk meningkatkan pendapatan nasional.

7. Kredit adalah juga sebagai alat hubungan ekonomi internasiaonal.

Fahmi dan Hadi ( 2010; 50) menyatakan fungsi kredit perbangkan dalam aktifitas perekonomian suatu Negara sebagai berikut :

1) Fungsi kredit untuk berusaha memposisikan uang sebagai alat pertukaran yang efektif .

2) Fungsi kredit sebagai penyaluran dana dan pemberian bagi dunia usaha.

24 3) Fungsi kredit untuk menciptakan suatu pemerataan pendapatan.

4) Fungsi kredit sebagai pengawas moneter

5) Fungsi kredit sebagai untuk menghindari pemusatan financial.

6) Fungsi Kredit sebagai salah satu alat dalam menggairahkan bisnis Internasional .

7) Fungsi kredit untuk mengingkatkan aktivitas penggunaan barang dan jasa .

2. Kolektibilitas Kredit

Bank Indonesia ,tentang pengawasan kredit tahun 1998 disebutkan bahwa kolektibilitas adalah kemampuan pembayaran pokok dan bunga oleh nasabah serta tingkat kemungkinan diterima kembali dana yang sudah ditanamkan .

Lebih lanjut Fahmi dan Hadi ( 2010 : 26 ) mengutip Bank Indonesia yang juga disebut sebagai last of Resort dalam surat keputusan Direksi Bank Indonesia No. 30/147/KEP/DIR tanggal 12 November 1998

tentang kualita aktiva produktif pasal 6 ayat (1) membagi tingkat kolektibilitas kredit ke dalam 5 jenis yatu :

a. Kredit lancer

b. Kredit dalam perhatian khusus c. Kredit kurang lancer

d. Kredit keraguan e. Kredit macet

Kolektibilitas aktiva bank dinilai berdasarkan kolektibilitas kredit . Penerapan tingkat kolektibilitas untuk kredit yang diberiakan pada ketetapan pembayaran angsuran pokok dan bunga serta kemampuan pinjaman yang ditinjau dari keadaan usaha yang bersangkutan . Bersarkan penilaian yang dilakukan maka kredit dapat di golonkan menjadi ,lancer ,diraguakan , dan macet . Atas dasar penggolongan

25 tersebut , Sinungan ( 2008: 117) kriterian kredit yang di berikan adalah sebagai berikut :

1) Lancar

Kemampuan membayar tepat waktu , perkembangan rekening baik dan tidak ada tunggakan serta sesuai dengan persyaratan kredit.

2) Kurang lancer

a) Terdapat tunggakan pembayaran pokok dan atau bunga telah melampui.

b) Terdapat cerukan yang berulang kali khususnya untuk menutupi kerugian operasional dan kekurangan arus kas

3) Diragukan

a) Terdapat tunggakan pembayran dan atau bunga yang telah melampui 180 hari sampai dengan 270 hari .

b) Terjadi cerukan yang bersifat permanen khususnya untuk menutupi kerugian opersional dan kekurangan arus kas.

4) Macet

Terdapat tunggakan pokok dan atau bunga yang telah melampui 270 hari .

2.4 Pengertian Suku bunga Kredit.

Kasmir (2008:135) mengatakan bahwa bunga bank dapat diartikan sebagai balas jasa yang diberikan oleh bank berdasarkan prinsip konvensional kepada nasabah yang membeli atau menjual produknya. Bunga juga dapat diartikan sebagai harga yang harus dibayar kepada nasabah (yang memiliki simpanan) dengan harga yang harus dibayar oleh nasabah kepada bank (nasabah yang memperoleh pinjaman).

26 Suku bunga merupakan salah satu faktor yang cukup menarik bagi pemilik dana untuk menyimpan uangnya pada suatu bank. Tingkat suku bunga yang diberikan hendaknya dapat bersaing dengan tingkat suku bunga yang diberikan bank lain. Tingkat suku bunga biasanya dinyatakan dalam bentuk persentase dari jumlah yang dipinjamkan dan dengan dasar tahunan (annual basis/perannum).

Menurut Kasmir (2008:136), dalam kegiatan perbankan sehari- hari ada 2 (dua) macam bunga yang diberikan kepada nasabahnya, yaitu:

a. Bunga Simpanan

Adalah bunga yang diberikan sebagai rangsangan atau balas jasa bagi nasabah yang menyimpan uangnya di bank. Bunga simpanan merupakan harga yang harus dibayar bank kepada nasabahnya. Sebagai contoh: jasa giro, bunga tabungan, dan bunga deposito.

b. Bunga Pinjaman

Adalah bunga yang dibebankan kepada para peminjam atau harga yang harus dibayar oleh nasabah peminjam kepada bank, sebagai contoh bunga kredit.

Suku bunga simpanan dan suku bunga pinjaman merupakan komponen utama faktor biaya dan pendapatan bagi bank. Bunga simpanan merupakan biaya dana yang harus dikeluarkan kepada nasabah, sedangkan bunga pinjaman merupakan pendapatan yang diterima dari nasabah peminjan (debitur).

3. Faktor-faktor yang Mempengaruhi Suku Bunga

Agar keuntungan yang diperoleh dapat maksimal, maka pihak manajemen bank harus pandai dalam menentukan besar kecilnya komponen suku bunga. Menurut Kasmir (2008:137-140), faktor- faktor utama yang mempengaruhi besar kecilnya penetapan suku bunga adalah sebagai berikut:

27 a. Kebutuhan Dana

b. Target Laba yang diinginkan c. Kualitas Jaminan

d. Kebijaksanaan Pemerintah e. Jangka Waktu

f. Reputasi Perusahaan g. Produk yang Kompetitif h. Hubungan Baik

i. Persaingan

j. Jaminan Pihak Ketiga

4. Teori – Teori Bunga

Teori-teori bunga dikenal antara lain teori nilai dan teori pengorbanan : (H. Malayu S . P. Hasibuan, 1993 : 125 )

a. Teori Nilai

Teori ini didasarkan atas pandangan bahwa “nilai sekarang dianggap lebih besar daripada nilai esok”. Perbedaan ini harus mendapat penggantian dari peminjam (debitur). Pengganti nilai inilah yang dimaksud dengan bunga. Jadi dalam teori ini bunga merupakan pengganti nilai.

b. Teori Pengorbanan

Teori ini didasarkan atas pemikiran bahwa “pengorbanan yang diberika seharusnya mendapakan pembayaran”. Teori ini mengemukakan bahwa jika seseorang atau bank, meminjamkan

uangnya kepada debitur, maka kreditur tidak dapat mempergunakan untuk membeli kebutuhan-kebutuhannya. Kreditur harus menunda atau berkorban untuk tidak membeli kebutuhannya sebab uangnya masih dipergunakan oleh debitur, karena pengorbanan ini kreditur harus memperoleh pembayaran, pembayaran inilah yang disebut bunga.

28 5. Dasar Perhitungan Suku Bunga Kredit

Dasar perhitungan suku bunga kredit ditentukan melalui 2 (dua) konsep, yaitu: (Tri Rudy Santoso, 1996 : 60)

1. Marginal Cost Consept (Tambahan Biaya)

Marginal Cost Concept adalah perhitungan suku bunga kredit berdasarkan biaya bunga yang berlaku secara relevan dipasar uang ditambah Spread bunga untuk menutup biaya-biaya yang ditimbul oleh karenanya.

2. Weight Average Cost Of Funds (Rata-rata tambahan secara marginal biaya dana)

Weight Average Cost Of Funds adalah perhitungan suku bunga kredit yang didasrkan atas sumber dana bank dan kontribusi ditambahakan dengan marginal revenus (spread) yang diinginkan untuk membuat keuntungan maksimum.

6. Penentuan Bunga Kredit

Bunga pinjaman komersial ditentukan berdasarkan beberapa aspek dan faktor pemebentukan komponen tingkat suku bunga pinjaman disamping faktor Cross Salling(upaya penjualan produk dan jasa perbankan yang lain, yang sudah dinikmati oleh nasabah tersebut) atas berbagai produk perbankan untuk menghasilkan Fee Based Income(pendapatan usaha yang diperoleh melalui jasa pelayanan bank)

Fee Based Income tersebut berupa provisi dan komisi,dan pada pada akhrnya provisi dan komisi tersebut akan ditransformasikan menjadi pendapatan yang dapat dipergunakann untuk mensubsidi unsure penentu tingat suku bunga.

Didalam teorinya, unsur-unsur penentu tingkat suku bunga tersebut meliputi : (H. Malayu S.P Hasibuan, 2002:21)

29 a. Tingkat suku bunga sumber dana (Cost of Funds)

Tingkat suku bunga sumber dana atau yang sering disbut denga cost of funds acap kali merupakanfaktor penentu dalam pemberian tingkat suku bunga kredit.

Besarnya cost of funds diperhitungkan sesusai dengan perhitungan tentang Weighted Average Cost of Funds (rata-rata tambahan secara marjinal biaya dana). Dari perhitungan biaya dana ini saja sudah dapat dilihat gambaran tingkat suku bunga sumber dana rata-rata tersebut.

Nilai pokok dari cost of funds (biaya dana) dipergunakan sebagain dasar perhitungan penentuan bunga kredit selanjutnya.

b. Net Margin (hasil/pendapatan bersih)

Net Margin merupakan pendapatan pokok bank yang pada akhirnya menentukan pendapatan bersih usaha (Net – Income). Besarnya net margin bervariasi dan tergantung dari volume tersebut akan berpengaruh terhadap Margin Spread antara Cost of Funds dengan tingkat suku bunga pinjaman.

Semakin besar volume kredit maka spreadakan diusahakan semakin rendah karena bank akan cenderung untuk mengejar omset penjualan kreditnya untuk mendapatkan nilai absolut pendapatan bersih usaha.

Penentuan tinggi rendahnya spread margin terganung dari arah strategi bank dan target marketnya. Untuk itu pengelompokan kelas industri dan peringkat usaha bank merupakan perbandingan yang nyata guna menentukan spread net margin kredit.

Pada umumnya bank menetapkan spread net margin 2-3 % p.a dari besarnya Cost of Funds dan volume usaha perkreditan.

c. Overhead Cost

Overhead Cost merupakan faktor ketiga dalam penentuan tingkat suku bunga pinjaman yang tentunya dengan upaya pengelolaan dana ini

30 maka biaya overhead bank dapat ditutup bahkan menghasilkan keuntungan buat usaha bank.

Overhead sendiri merupakan perbandingan antara aktiva produktif bank ( Earning Assets) yang dapat menghasilkan pendapatan dengan biaya yang harus ditanggung (biaya non oprasional).

Perbandingannya adalah sebagai berikut :

Overhead Cost Total Biaya Non Oprasional x 100 % Total Akiva Produktif

Overhead Cost yang rendah mencerminkan tingkat efisiensi usaha bank dalam mengontrol bank dan pengelolaan aktiva produktifnya.Bagi bank-bank yang sudah besar volume kreditnya maka bank dapat menentukan besarnya overhead costnya dengan memperhitungkan volum aktiva produktifnya.

d. Risk Allowance ( subsidi atau cadangan penghapusan kredit )

Risk Allowance merupakan prosentase subsidi atas portofolio kredit yang dimaksudkan sebagai cadangandalam penghapusan kredit.

Besarnya Risk Allowance maksimum adalah 3% dari total portofolio kredit bank.Faktor ini merupakan porsentase dari portofolio kredit yang dapat dialokasikan kemasing-masing debitur dengan tetap mempertimbangkan kepentingan bank dan Bonafiditas usaha debitur.

2.5Kerangka Pemikiran

Sesuai dengan judul yang di ambil yaitu: Pengaruh Tingkat Suku Bunga Kredit dan Simpanan Masyarakat Terhadap jumlah Kredit pada Bank Umum Pemerintah di Indonesia , Maka dapat dibuat kerangka pemikiran sebagai berikut;

31 Gambar 1.1Kerangka pemikiran

Sumber : data diolah.

Pada kerangka pemikiran diatas ,dapat dilihat bahwa Bank Indonesia yang berperan sebagai Bank Sentral di Indonesia yang memiliki fungsi salah satunya mengeluarkan kebijakan Suku bunga . Dimana Tingkat Suku Bunga kredit dan jumlah simpanan masyarakat dapat mempengaruhi jumlah kredit pada Bank Umum Pemerintah di Indonesia , dan dilakukan pengaruh Tingkat Suku Bunga (X1) dan Jumlah Simpanan Masyarakat(X2) terhadap Jumlah kredit kredit pada Bank Umum Pemerintah di Indonesia (Y)

Bank Indonesia

Tingkat Suku Bunga

Kredit

Suku Bunga simpanan

Jumlah Simpanan

Jumlah Kredit pada Bank Umum

Pemerintah di Indonesia

32 2.6 Hipotesis.

Berdasarkan pokok masalah dan kajian pustaka dapat dirumuskan rumusan hipotesis sebagai berikut:

1. Diduga suku bunga kredit dan Simpanan Masyarakat berpengaruh secara serempak terhadap Jumlah Kredit Pemerintah di Indonesia periode 2012 – 2016.

2. Diduga Tingkat Suku Bunga Kredit berpengaruh negatif secara parsial terhadap Jumlah Kredit Pemerintah di Indonesia, sedangkan Simpanan Masyarakat secara parsial berpengaruh positif terhadap Jumlah Kredit Pemerintah di Indonesia periode 2012 – 2016.

33 BAB III

METODE PENELITIAN

3.1 Lokasi Penelitian

Penelitian ini dilakukan pada Bank Indonesia, Cabang Denpasar,Bali

3.2 Obyek Penelitian

Objek Penelitian adalah Tingkat suku bunga Kredit, Jumlah Simpanan Masyarakat dan Jumlah Kredit pada Bank Umum Pemerintah di Indonesia

3.3 Identifikasi Variabel

Adapun variable-variabel yang dianalisis dalam penelitian ini adalah : 1. Variabel Bebas

Adalah variable yang mempengaruhi variabel lain . Dalam penelitian ini yang merupakan variable bebas yaitu : Tingkat Suku Bunga Kredit (X1) ,Jumlah Simpanan Masyarakat (X2)

2. Variabel Terikat

Adalah variabel yang di pengaruhi oleh variable lain . Dalam penelitian ini yang merupakan variabel terikat yaitu : Jumlah Kredit pada Bank Umum Pemerintah di Indonesia (Y)

3.4 Difinisi Operasional Variabel.

Berdasarkan pada identifikasi variable , variable-variabel yang akan dianalisis diidentifikasikan sebagai berikut:

1. Suku Bunga kredit adalah suku bunga kebijakan yang mencerminka sikap atau stance kebijakan moneter yang ditetapkan oleh Bank Indonesia dan diumumkan kepada public. Bank Indonesia pada umumnya akan menaikan suku bunga kredit apabila inflasi ke depan diperkiran melampui sasaran yang telah ditetapkan , sebaiknya Bank Indonesia akan menurunkan suku bunga

34 apabila inflasi diperkirakan berada di bawah sasaran yang telah di tetapakan selama periode 2012-2016 yang diukur dalam persen.

2. Simpanan Masyarakat yaitu jumlah seluruh simpanan yang ada pada bank umum yang terdiri dari tabungan , giro , dan deposito . Tabungan adalah simpanan yang penarikannya hanya dapat di lakukan menurut syarat-syarat yang disepakati , tetapi tidak dapat di tarik cek,biyet giro dan atau alat lainnya yang dipersamakan dengan itu. Giro adalah simpanan yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek,bilyet giro, saran perintah pembayaran lainnya atau dengan cara memindah bukukan.

Sedangkan Deposito adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan dalam waktu tertentu menurut perjanjian pihak ketiga dengan bank yang bersangkutan.

3. Kredit merupakan suatu fasilitas keuangan yang memungkinkan seseorang atau badan usaha untuk meminjam uang untuk membeli produk dan membayarnya kembali dalam jangka waktu yang ditentukan . UU No. 10 tahun 1998 menyebutkan bahwa kredit adalah penyedian uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga . Jika seseorang menggunakan jasa kredit , maka ia akan dikenalkan bunga tagihan .Oleh karena itu, variabel ini diukur dalam Milyar Rupiah dan selama periode 2012-2016.

3.5 Jenis dan Sumber Data.

Data yang dipergunakan dalam penelitian ini adalah data sekunder.Menurut Kuncoro (2001:25 ) data sekunder adalah data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data.

35 3.6 Metode Pengumpulan Data.

Metode pengumpulan data yang digunakan dalam penelitian ini adalah observasi nonpartisipasi, yaitu dengan cara membaca,mengumpulkan,mencatat data-data,informasi dan keterangan yang diperlukan. Pengamatan terhadap perkembangan tingkat suku bunga keredit,jumlah simpanan masyarakat dan jumlah kredit pada Bank Umum Pemerintah di Indonesia melalui data yang diperoleh dari Bank Indonesia Cabang Denpasar dan BPS.

3.7 Teknik Analisis Data.

Teknik analisis data menggunakan analisis regresi berganda dengan menggunakan bantuan software SPSS 17.

3.7.1 Pengujian Asumsi Klasik

Pengujian regresi linier berganda dapat dilakukan setelah model dari penelitian telah memenuhi syarat yaitu lolos uji asumsi klasik. Uji asumsi klasik digunakan untuk mengetahui data yang digunakan dalam penelitian. Pengujian terhadap ada tidaknya penympangan asumsi klasik pada model persamaan regresi yang digunakan dalam penelitian ini dilakukan melalui uji normalitas,uji multikolinierritas,

uji heteroskedastisitas dan uji Autokorelasi.

a. Uji Normalitas

Uji Normalitas bertujuan untuk mengtahui apakah data yang dipergunakan telah terdistribusi secara normal atau tidak.Uji normalitas yang digunakan adalah plot grafik diamana asumsi normalitas terpenuhi jika titik-titik pada grafik mendekati sumbu diagonalnya.

b. Uji Multikolinearitas

Menurut Ghozali ( 2006:95 ) uji multikoliniearitas dilakukan untuk mengetahui apakah ditemukan adanya korelasi antar variable bebas.

Model regresi yang baik adalah tidak terjadinya korelasi diantara

36 variable bebas. Pendektisian antara variable bebas dapat dilihat dari tolerance value dan Varian Inflasi Factor ( VIF ). Apabila tolerance value lebih tinggi dari 0,10 atau VIF lebih kecil dari 10 maka dapat disimpulkan tidak terjadi multikoliniearitas.

c. Ui Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dan residul satu pengamatan ke pengamatan lainnya . Apabila pola sebaran residul menunjukan hubungan yang sistematis hal ini menunjukan bahwa dalam data model empiris yang diestimasi terdapat Heterokodastisitasi dan sebaliknya jika parameter beta tidak signifikan secara statistic (Imam Ghozali ,2002 :57). Pada penelitian ini ,cara yang digunakan untuk medeteksi Heterokodastisitasi adalah dengan metode grafik . Metode grafik memperhatikan pola sebaran residul yang tidak estimasi,sehingga dapat dipastikan model tidak mengandung masalah Heterokodastisitasi.

d. Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah suatu model regresi ada korelasi antara kesalahan pada periode sekarang dengan periode sebelumnya . Jika terjadi korelasi atau ada problem autokorelasi . Autokorelasi muncul karena observasi yang beruntun sepanjang waktu berkaitan satu sama lain .

Masalah ini timbul karena residul (kesalahan pengganggu) bebas dari satu observasi lainnya ( Imam Ghozali,2002:61).

Adapun cara yang digunakan untuk mendeteksi ada atau tidaknya autokorelasi adalah dengan menggunakan Uji Durbin-Watson (DW test).

Tidak ada autokorelasi apabila dl<DW<dlu Hipotesis yang diuji : Ho : tidak ada autokorelasi (r=0)

Ha : ada autokorelasi ( r ≠ 0 )

37 Adapun cara pengambilan keputusan ada tidaknya autokorelasi adalah :

1) Bila nilai DW terletak bebas atau upper (du) dan (k-du), maka koefisiennya autokorelasi sama dengan nol , berarti tidak ada autokorelasi.

2) Bila lebih rendah dari pada batas bawah atau lower bound (d1), maka koefisien autokorelasi lebih besar dari nol, berarti ada autokorelasi positif.

3) Bila nilai DW lebih besar dari pada (k-d1), maka koefesien autokoefesien lebih kecil dari nol , berarti autokorelasi negative.

4) Bila nilai DW terletak antara batas atas (d) dan bawah (dt), atau Dw terletak antara (k-du) dan (k-d1), maka hasilnya tidak dapat disimpulkan 3.8 Analisis Regresi Linear Berganda

Untuk mengetahui pengaruh Tingkat Suku Bunga Kredit dan Jumlah Simpanan Masyarakat Terhadap Jumlah kredit pada Bank Umum di Indonesia periode 2012-2016 maka di gunakan analisis regresi linear berganda .dengan rumus : (Nata Wirawan,2014:253)

Y=α +β1 Χ1 + β2 Χ2 + Ui……….(1) Keterangan:

Y= Volume Simpanan Masyarakat pada Bank Umum pemerintah α = Konstanta

β1= koefisien regresi ; Suku Bunga Kredit

β2= koefisien regresi ; jumlah Simpanan Masyarakat X1= Suku Bunga Kredit

X2= Jumlah Simpanan Masyarakat

Ui = factor gangguan stokastik pada observasi/pengamata yang kei .3.8.1 Pengujian hipotesis.

1) Uji regresi simultan ( uji F )

Uji simultan ( Uji F ) ini dilakukan untuk menguji signifikansi pengaruh variable bebas yaitu tingkat suku bunga keredit ( X1 ) dan jumlah simpanan masyarakat ( X2 ) secara simultan terhadap jumlah keredit pada Bank Umum di Indonesia ( Y ).

38 Nilai Fhitung dihitung dengan rumus sebagai berikut ( Nata Wirawan, 2017:278)

……….(2)

Keterangan : F = F-hitung

R2= Koefisien determinasi

K = Banyaknya variabel dalam model regresi n = Ukuran sampel

Langkah-langkah pengujian sebagai berikut;

1) Merumuskan hipotesis

Ho : β1=β2=0, ini berarti Suku bunga kredit( X1) dan jumlah simpanan masyarakat (X2 ) secara bersama-sama tidak berpengaruh nyata terhadap jumlah kredit pada Bank Umum Pemerintah di Indonesia ( Y ) periode tahun 2012 -2016.

H1 : Paling sedikit salah satu βi≠0 ( i = 1,2 )ini berarti Suku bunga kredit( X1) dan Jumlah simpanan masyarakat(X2)secara bersama-sama berpengaruh nyata terhadap Jumlah kredit pada Bank Umum Pemrintah di Indonesia(Y).

2) Menentukan taraf nyata

Taraf nyata yang digunakan (α ) = 5% atau tingkat keyakinan 95 %.

Dengan derajat kebebasan pembilang (k-1) dan derajat kebebasan penyebut ( n-k ) maka Ftabel adalah = F(α),(k-1,n-k).

3) Kreteria Pengujian dan daerah kritis H0 ditolak bila Fhitung > Ftabel.

H0 diterima bila Fhitung ≤ Ftabel.

39 Gambar 3.1 Daerah Pengujian dan Penerimaan H0 dengan uji F

Daerah

penerimaan Ho Daerah penolakan Ho

Fα,(k-1),(n-k) Sumber; Nata Wirawan (2017:284)

4) Kesimpulan

Nilai uji F yang diperoleh dari hasil regresi dengan program SPSS dilakukan perbandingan dengan nilai F table pada level of signifikan 5%

dengan derajat bebas;df (k-1;n-k). Jika Fhitung lebih besar dari F table, maka H0 ditolak dan H1 diterima.

2.Uji regresi parsial (uji t )

Pengujian ini dilakukan untuk mengetahui apakah ada pengaruh yang nyata secara parsial antara variable bebas dengan variable terikat dengan asumsi variable bebas lain dianggap konstan. Rumus thitung

menurut Nata Wirawan (2017:279):

………

40 Keterangan :

bi = Koefisien regresi parsial ke-i dari regresi sampel.

βi = koefisien parsial yang ke-i dari regresi populasi.

ti = t-hitnggresi sampe

Sbi= kesalahan standar ( standar error) koefisien regresi sampel.

(1). Pengujian Pengaruh suku bunga kredit (X1) terhadap jumlah kredit Pada Bank Umum Pemerintah di Indonesia (Y).

1) Perumusan hipotsis.

Ho : β1 = 0, artinya suku bunga kredit(X1) tidak berpengaruh terhadap jumlah kredit pada Bank umum di Indonesia (Y) periode 2012-2016.

H1 : β1 < 0, artinya suku bunga kredit (X1) berpengaruh negatif dan signifikan terhadap jumlah kredit pada Bank Umum di Indonesia (Y) periode 2012-2016.

2) Menentukan taraf nyata(α) = 5% dengan menggunakan uji satu sisi, yaitu sisi kiri dan derajat kebebasan (n-k),maka ttabel = -tα(n-k).

3) Kriteria pengujian dan daerah kritis Ho diterima jika thitug ≥ - ttα(n-k). Ho ditolak jika thitung < - tα(n-k)

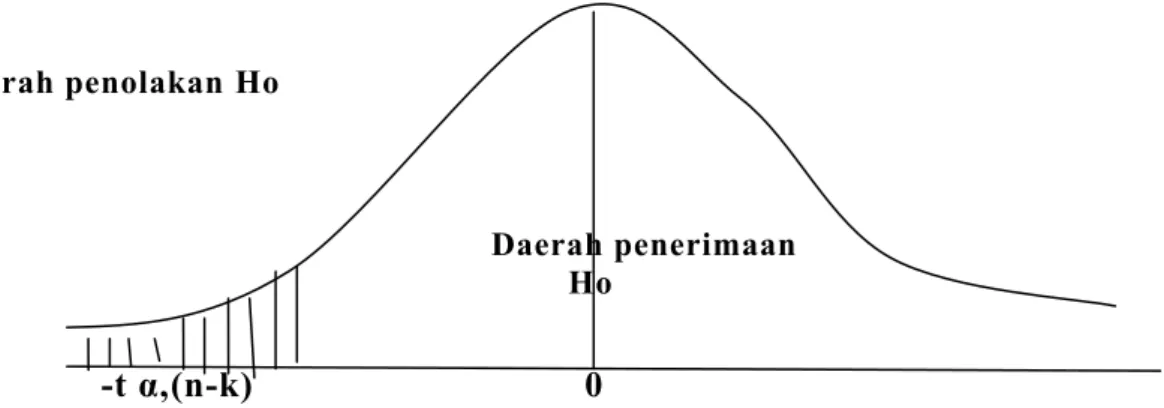

Gambar 3.2 Daerah Pengujian Penerimaan dan Penolakan Ho dengan uji t suku bunga kredit (X1).

Daerah penolakan Ho

Daerah penerimaan Ho

-t α,(n-k) 0

41 Sumber: Nata Wirawan (2006:392).

4) Kesimpulan

Apabila diperoleh hasil regresi dengan program SPSS, nilai t-hitung ≥ - tα(n-k) maka Ho diterima yang berarti bahwa variable suku bunga kredit tidak berpengaruh secara parsial terhadap variable jumlah kredit pada Bank Umum Pemerintah di Indonesia. Sebaliknya, jika diperoleh t-hitung

< - tα(n-k) maka Ho ditolak yang berarti bahwa variable suku bunga berpengaruh negative dan signifikan secara parsial terhadap variable jumlah kredit pada Bank Umum Pemerintah di Indonesia.

(2) Pengujian Pengaruh Jumlah simpanan msyarakat (X2) terhadap jumlah kredit pada Bank Umum Pemerintah di Indonesia (Y).

1) Perumusan Hipotesis

Ho : β2 = 0, berarti bahwa jumlah simpanan masyarakat (X2) tidak berpengaruh positif dan signifikan terhadap jumlah kredit pada Bank Umum Pemerintah di Indonesia (Y) periode 2012-2016.

H1 : β2 > 0, berarti bahwa jumlah simpanan masyarakat (X2) berpengaruh positif dan signifikan terhadap jumlah kredit pada Bank Umum pemerintah di Indonesia (Y) periode 2012-2016.

2) Menentukan taraf nyata (α) = 5% dengan menggunakan uji satu sisi kanan dan derajat kebebasan (n-k ), maka t table = t α(n-k).

3) Kreteria Pengujian dan daerah kritis H0 diterima jika thitung ≤ tα(n-k).

H1 ditolak jika thitung > t α(n-k).

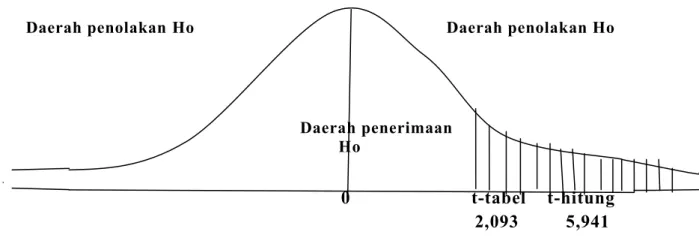

42 Gambar 3.3 Daerah Pengujian Penerimaan dan Penolakan H0 dengan uji t untuk jumlah simpanan masyarakat (X2)

Daerah penolakan Ho

Daerah penerimaan Ho

0 t α,(n-k) Sumber: Nata Wirawan (2017:285)

4) Kesimpulan

Apabila diperoleh dari hasil regresi dengan program SPSS, t-hitung ≤ t α(n-k)

Ho diterima yang berarti jumlah simpanan masyarakat tidak berpengaruh secara parsial terhadap jumlah kredit pada Bank Umum pemerintah di Indonesia. Sebaliknya jika diperoleh t-hitung > t α(n-k) H0 ditolak yang berarti bahwa variable jumlah simpanan masyarakat berpengaruh positif dan signifikan secara parsial terhadap jumlah kredit pada Bank Umum Pemerintah di Indonesia.

Koefisien Determinasi

Koefisien determinasi merupakan suatu ukuran yang dapat menjelaskan tentang besarnya pengaruh Kurs, Inflasi dan BI rate terhadap Volume Simpanan Masyarakat .( Nata Wirawan ,2017 : 282- 283 )

R= ESS TTS

43 BAB IV

PEMBAHASAN

4.1 Sejarah Perkembangan Bank Umum di Indonesia

Sejarah perkembang Bank Umum di Indonesia , dikenalnya kegiatan perbankan mulai zaman kerajaan tempo dulu di dataran Eropa. Kemudian usaha perbankan ini berkembang ke Asia Barat oleh para pedagang .Perkembangan Perbankan di Asia, Afrika, dan Amerika dibawa oleh bangsa Eropa.Pada saat melakukan penjajahan ke Negara jajahannya baik Asia, Afrika maupun benua Amerika( Kasmir, 2004 : 29 ).

Di zaman kemerdekaan, perbankan di Indonesia mengalami kemajuan dan perkembangan yang sangat pesat .Beberapa bank umum yang dulu dimiliki oleh Pemerintah Belanda dinasionalisasi oleh Pemerintah Indonesia seperti Bank Negara Indonesia kemudian menjadi BNI 1946, Bank Rakyat Indonesia yang berasal dari De Algemene Volk Crediet dan masih banyak bank-bank lain yang dinasionalisasi oleh pemerintah Indonesia. Karena semakin pesatnya perkembangan perbankan dewasa ini, banyak bank-bank umum yang melakukan kegiatan penggabungan atau merger.Penggabuangan tersebut dapat dilakukan dengan cara menggabungkan seluruh saham bank lainnya ikut bergabung menjadi satu dengan bank yang dipilih atau dijadikan bank yang akan dipertahankan . Biasanya bank hasil merger memakai salah satu sama yang dipilih secara, misalnya Bank Dagang Negara (BDN), Bank Pembangunan Indonesia (Bapindo) dan Bank EksportImport (Eksim). Hasil merger keempat bank tersebut dilaksanakan pada tahun 1999. Begitu juga bank umum lainnya banyak yang melakukan merger ( Kasmir, 2004 : 31 )

44 Penggabungan bank umum atau merger ini di sebabkan karena dari tingkat kesehatan bank-bank tersebut yang tidak memenuhi kriteria bank sehat, penilaian kesehatan bank dapat dilihat dari berbagai sisi. Penilaian ini bertujuan untuk menentukan apakah bank tersebut dalam kondisi yang sehat, cukup sehat, kurang sehat , dan tidak sehat sehingga Bank Indonesia sebagai pengawasan dan Pembina bank-bank dapat memberikan arahan atau petunjuk bagaimana bank tersebut harus dijalankan atau bahkan dihentikan kegiatan operasinya . Terjadinya merger bank-bank umum mencerminkan bahwa perkembangan bank-bank umum di Indonesia harus benar- benar diperhatikan oleh Bank Indonesia sebagai Bank Sentral yang mengawasi kinerja bank umum.

Dalam pendiriannya, Bank Umum harus mendapat izin dari Bank Indonesia untuk melakukan usaha dalam bidang perbankan, artinya jika ingin mendirikan bank umum atau pembukaan cabang baru maka diharuskan untuk memenuhi berbagai persyaratan yang telah ditentukan oleh Bank Indonesia .Izin pendirian bank biasanya diberikan sesuai dengan persyaratan yang berlaku( Kasmir, 2004 : 49 ).

Untuk memperoleh izin usaha bank , persyaratan yang harus dipenuhi menurut Undang-undang pokok Perbankan Nomor 10 tahin 1998 sekurang-kurangnya adalah :

1. Susunan Organisasi dan Kepengurusan 2. Permodalan

3. Kepemilikan

4. Keahlian di bidang Perbankan 5. Kelayakan rencana kerja

Semua persyaratan dan tata cara perizinan bank diatas ditetapkan oleh Bank Indonesia . Disamping izin yang telah diajukan , maka permohonan dapat memilih bentuk badan hukum yang diinginkan dan

45 yang telah ditentukan. Ada beberapa bentuk badan hukum bank umum yang berkembang saat ini adalah :

1. Perseroan Terbatas (PT) 2. Koperasi

3. Perseroan Daerah (PD)

Pemilihan bentuk badan hukum ini tergantung dari jenis bank yang dipilihnya , masing-masing bentuk badan hukum mempunyai kelebihan dan kekurangan ( Kasmir, 2004 : 47 ).

4.2 Bidang Usaha Bank Umum Pemerintah

Bank umum Pemerintah dalam melakukan kegiatan memberikan jasa-jasa perbankan adalah sebagai berikut :

1. Simpanan Tabungan ( Saving Deposito ) yaitu simpanan yang penariakannya hanya dapat dilakukan menurut syarat-syarat yang disepakati , tetapi tidak dapat ditarik dengan cek ,belyet giro dan atau alat lainnya yang dipersamakan dengan itu ( Kasmir , 2008 : 78 ) adapun simpanan dalam bentuk tabungan yang jenisnya sangat banyak misalnya Tabanas, Taska, dan Giro/rekening Koran.

2. Simpanan Deposito (Time Deposit) simpanan yang penariakannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank .Adapun jenis-jenis deposito adalah :

a. Deposito berjangka adalah Deposito yang diterbitkan menurut jangaka waktu tertentu. Jangka waktu Deposito biasanya bervariasi mulai dari 1,2,3,6,12,18 sampai dengan 24 bulan.

b. Deposito harian (Deposito On Call ) adalah merupakan deposito yang berjangka waktu minimal tujuh hari dan paling lama kurang dari satu bulan . Diterbitkan atas nama dan biasanya dalam jumlah yang besar minimal 50 juta rupiah / tergantung bank yang bersangkutan

46 c. Sertifikat Deposito adalah simpanan berjangka atas pembawa / atas untuk

yang dikeluarkan oleh suatu bank sebagai bukti simpanan yang dapat diperjual-belikan atau dipindah-tangankan kepada pihak lain ( Kasmir, 2008:84 )

3. Pemberian pinjaman atau kredit adalah penyediaan uang tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau perjanjian atau kesepakatan pinjaman antar bank dengan pihak lain dengan mewajibkan pinjam meminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga (Kasmir,2008:98) Unsur jangka waktu kredit di bagi atas :

a. Kredit Jangka Pendek

Merupakan kredit yang memiliki jangka waktu kurang dari 1 tahun atau paling lama 1 tahun dan biasanya digunakan untuk keperluan modal kerja.

b. Kredit Jangka Menengah

Merupakan kredit yang memiliki jangka waktu anata 1 tahun sampai dengan 3 tahun, bisanya digunakan untuk investasi.

c. Kredit jangka Panjang

Merupakan kredit yang masa pengembaliannya paling panjang kredit ini jangka waktu pengembaliannya di atas 3 tahun atau 5 tahun, biasanya diguanakan untuk investasi jangka panjang ( Kasmir, 2008:105 ).

47 4.3 Pembahasan Hasil Penelitian.

4.3.1 Deskripsi Data.

Penelitian ini menggunakan data sekunder yang berbentuk runtun waktu ( timeseries ) dengan interval waktu 5 tahun dari tahun 2012 sampai dengan tahun 2016 yang diperoleh dari laporan Bank Indonesia dan Statistik Ekonomi Keuangan Indonesia tahun 2012-2016 . Adapun data yang diperoleh yaitu data mengenai perkembangan Tingkat Suku Bunga Kredit , Jumlah Simpanan Masyarakat dan Jumlah Kredit pada Bank Umum Pemerintah di Indonesia.

Dalam kebijakannya mengenai tingkat suku bunga, Bank Indonesia menerapkan kebijakan politik diskonto, dimana dengan menaikkan suku bunga SBI yang selanjutnya diikuti dengan kenaikan suku bunga pada bank- bank umum pemerintah, masyarakat pun akan berlomba-lomba untuk menyiapkan dananya di Bank. Perkembangan Tingkat Suku Bunga Kredit, Jumlah Simpanan Masyarakat dan Jumlah Kredit pada Bank Umum Pemerintah di Indonesia tahun 2012 sampai dengan 2016 dapat dilihat pada tabel 4.1 sebagai berikut :