PENGARUH VOLUME PENJUALAN TERHADAP LABA PADA PERUSAHAAN INDUSTRI MAKANAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

INDRA SUCI YULIANTI 105730386812

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2017

PENGARUH VOLUME PENJUALAN TERHADAP LABA PADA PERUSAHAAN INDUSTRI MAKANAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

INDRA SUCI YULIANTI 105730386812

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi Pada Jurusan Akuntansi

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2017

i

iv

yang positif (positif thinking), kita ubah pemikiran kita dari yang tidak yakin menjadi yakin, dari yang tidak bisa menjadi bisa”

“Sesungguhnya bersama kesulitan ada kemudahan, maka apabila engkau telah selesai (dari sesuatu urusan), tetaplah bekerja keras (untuk urusan yang lain), dan hanya kepada

Tuhanmulah engkau berharap”

(QS. Al-Insyirah: 6-8)

“Kesabaran adalah akhlak mulia, yang dengannya setiap orang dapat menghalau segala rintangan”

(Imam Syafi’i)

“Jangan pernah lelah untuk berdoa, jangan sampai melepaskan keyakinan, jangan lupa untuk selalu bersyukur”

“Tentang tiga hal penting dalam perjuangan: tekad yang kuat, strategi yang terarah, dan kedekatan kepada Tuhan”

(Merry Riana)

Skripsi ini saya persembahkan untuk:

Bapak dan Ibuku,

v

Penelitian ini dibimbing oleh Jamaluddin, M dan Ramly. Penelitian ini bertujuan untuk mengetahui besarnya pengaruh volume penjualan terhadap laba pada Perusahaan Industri Makanan yang terdaftar di Bursa Efek Indonesia.

Jenis dan sumber data penelitian ini yaitu data kuantitatif. Populasi pada penelitian ini yaitu keseluruhan data penjualan dan laporan keuangan khususnya laporan laba-rugi pada perusahaan industri makanan yang terdaftar di Bursa Efek Indonesia. Teknik pengumpulan data melalui dokumentasi. Analisis data dilakukan dengan mempergunakan metode analisis regresi linear sederhana.

Hasil pengolahan analisis regresi linear sederhana menunjukkan persamaan Y = 36775011871.318 + 0.062X. Persamaan ini berarti bahwa nilai konstanta adalah 6775011871.318 Sedangkan nilai koefisien regresi sebesar 0.062X. Besarnya korelasi volume penjualan (X) terhadap laba (Y) maka diperoleh nilai r = 0.796 dimana 0.796 berada pada interval 0.60 – 0.799 yang berarti tingkat hubungannya kuat. analisis uji-t dimana hasil yang diperoleh nilai signifikan 0.000 < 0.005 yang berarti pengaruh volume penjualan terhadap laba positif signifikan.

Kata Kunci : Volume Penjualan, Laba

vi

Alhamdulillah, Puji dan Syukur atas berkah yang diberikan Allah SWT sehingga penulis diberikan kekuatan untuk dapat menyelesaikan skripsi yang berjudul,”Pengaruh Volume Penjualan Terhadap Laba pada Perusahaan Industri Makanan yang terdaftar di Bursa Efek Indonesia”. Skripsi ini tersusun sebagai salah satu syarat untuk menyelesaikan program Sarjana Strata (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Skripsi ini tersusun dari 5 (lima) bab yaitu bab I: pendahuluan terdiri dari latar belakang, rumusan masalah, tujuan penelitian, dan manfaat hasil penelitian.

Bab II Tinjauan Pustaka dan Kerangka Pikir terdiri dari tinjauan pustaka dan kerangka pikir. Bab III Metode Penelitian terdiri dari tempat dan waktu penelitian, teknik pengumpulan data, jenis dan sumber data, populasi dan sampel, metode analisis data, definisi operasional dan pengukuran variabel. Bab IV gambaran perusahaan dan hasil penelitian terdiri dari gambaran umum perusahaan, dan penyajian dan pembahasan hasil penelitian. Bab V penutup terdiri dari kesimpulan dan saran.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan yang penulis miliki. Terima kasih atas segala kritik dan saran yang bersifat membangun yang telah dan akan penulis terima. Untuk itu dengan segala kerendahan hati penulis menyampaikan hormat dan penghargaan serta terima kasih yang sebesar-besarnya kepada:

vii dan Bisnis.

3. Ismail Badollahi, SE., M.Si.Ak.Ca selaku Ketua Prodi Jurusan Akuntansi.

4. Jamaluddin M, SE.,M.Si dan Ramly SE.,M.Si masing- masing selaku pembimbing I dan II yang selama ini telah mengorbankan waktunya dalam membimbing penulis sejak awal sampai selesainya penulisan skripsi ini. Dan seluruh dosen, staf yang selama ini turut serta membantu dan melayani.

5. Pimpinan dan pegawai Kantor Bursa Efek Indonesia yang telah mengizinkan untuk melakukan penelitian dari awal sampai selesainya penulisan skripsi ini.

6. Orang tua yang selama ini banyak berkorban dalam memberikan motivasi, bantuan moril, materil serta do’a yang tulus sehingga penulis sampai pada tahap akhir penyelesaian studi.

7. Adik tersayang Furqan Al-Fairuz Abadi yang selalu menantiku pulang dari kampus dan membuatku semangat.

8. Didin Nur Arisandy (nyenyeng) yang siap siaga mendampingiku dalam susah maupun senang.

9. Buat teman-temanku, Nurmaya Sari Umar, SE, Musdamayanti, SE, Bulan Sahati, Nurul Azisa, Akhiriani, Kumala Sari, Taslim, Riska Dwi

viii

Penulis berharap kiranya karya ini dapat berguna bagi Almamater dan seluruh pihak- pihak yang terkait guna penelitian selanjutnya. Akhirnya kepada Allah jualah kita kembalikan segala urusan.

Makassar, 2017

Penulis

ix

HALAMAN PERSETUJUAN... ii

HALAMAN PENGESAHAN... iii

MOTTO ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI... ix

DAFTAR GAMBAR ... xi

DAFTAR TABEL... xii

BAB I. PENDAHULIAN... 1

A. Latar Belakang... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian... 5

D. Manfaat Penelitian... 5

BAB II. TINJAUAN PUSTAKA DAN KERANGKA PIKIR ... 7

A. Tinjauan Pustaka ... 7

1. Volume Penjualan ... 7

2. Laba ... 10

3. Keterkaitan Volume Penjualan dengan Laba ... 17

4. Penelitian Terdahulu... 18

B. Kerangka Pikir... 20

C. Hipotesis ... 22

x

C. Jenis dan Sumber Data ... 23

D. Populasi dan Sampel... 24

E. Metode Analisis Data ... 25

F. Definisi Operasional dan Pengukuran Variabel ... 27

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN... 29

A. Gambaran Umum Perusahaan ... 29

B. Hasil Penelitian dan Pembahasan... 38

BAB V. PENUTUP... 49

A. Kesimpulan... 49

B. Saran ... 50

DAFTAR PUSTAKA ... 51

LAMPIRAN... 53

xi

Gambar 2. Struktur Organisasi Bursa Efek Indonesia ... 33

xii

Tbk, PT. Mayora Indah Tbk, dan PT. Nippon Indosari Corpindo

Tbk Tahun 2009-2010... 4

Tabel 2. Interpretasi Korelasi Menurut Aturan yang Konservatif ... 26

Tabel 3. Perhitungan Total Volume Penjualan PT. Indofood Sukses Makmur Tbk, PT. Mayora Indah Tbk, dan PT. Nippon Indosari Corpindo Tbk Tahun 2011-2015 ... 40

Tabel 4. Perhitungan Total Laba PT. Indofood Sukses Makmur Tbk, PT. Mayora Indah Tbk, dan PT. Nippon Indosari Corpindo Tbk Tahun 2011-2015... 42

Tabel 5. Total Volume Penjualan dan Laba PT. Indofood Sukses Makmur Tbk, PT. Mayora Indah Tbk, dan PT. Nippon Indosari Corpindo Tbk Tahun 2011-2015... 45

Tabel 6. Hasil Analisis Data Regresi Linear Sederhana dan Uji-t... 46

Tabel 7. Analisis Koefisien Korelasi ... 47

Tabel 8. Analisis Uji-t... 48

BAB I PENDAHULUAN

A. Latar Belakang

Perkembangan dunia usaha mengalami pertumbuhan yang pesat. Hal ini menyebabkan persaingan diantara para pelaku usaha yang juga semakin kompetitif. Semakin ketatnya persaingan bisnis di dunia usaha menuntut manajemen perusahaan bekerja lebih efisien dan lebih efektif untuk selalu menjaga kondisi perusahaan agar tetap bertahan dan berkembang dengan baik dalam dunia usaha di Indonesia.

Dalam suatu permasalahan yang dihadapi adalah masalah penjualan produk dan periiklanan perusahaan, baik produk perusahaan yang berupa barang dan jasa. Penjualan produk ini memerlukan perhatian yang khusus sehingga dapat mencapai target yang telah ditetapkan oleh suatu perusahaan.

Keberhasilan usaha perusahaan dapat dilihat dari volume penjualan yang didapat dengan kata lain apakah usaha tersebut dapat laba atau tidak, sangat tergantung pada keberhasilan penjualan yang dilakukan. Menurut Rangkuti (2009:207) “volume penjualan merupakan jumlah total unit yang dihasilkan dari kegiatan penjualan barang, semakin besar jumlah yang dihasilkan perusahaan semakin besar kemungkinan laba yang dihasilkan”. Peningkatan volume penjualan tentunya mendorong kemajuan suatu perusahaan, sebab penjualan yang tinggi secara umum akan menjanjikan keuntungan yang besar atau dalam hal ini peningkatan laba perusahaan. Untuk dapat menjaga

1

kelangsungan hidup dan berkembangnya dalam jangka panjang, suatu perusahaan harus mempunyai kemampuan untuk mendapatkan laba yang berarti kemampuan dalam menjual produk, pengendalian biaya-biaya, pemanfaatan sumber-sumber keuangan, sumber fisik, sumber daya manusia, dan melakukan inovasi produk. Menurut J. Wild, Subramanyam (2005:407) bahwa “laba adalah selisih antara pendapat dan keuntungan dikurangi beban kerugian”. Laba memiliki peranan penting dalam mendorong peningkatan usaha khususnya peningkatan pendapatan perusahaan. Dimana laba sangat mempengaruhi badan usaha selama satu periode yang timbul dari pendapatan atau investasi pemilik, dimana “laba adalah kenaikan modal (aktiva bersih) yang berasal dari transaksi sampingan atau transaksi yang jarang sekali terjadi pada suatu badan usaha, dan dari semua transaksi atau kejadian lain yang mempengaruhi suatu usaha selama satu periode kecuali yang timbul dari pendapatan (revenue) oleh pemilik” (Baridwan, 2004:29). Khususnya dalam hal analisis dampak yang timbul dari volume penjualan terhadap laba, perusahaan yang bergerak dalam bidang produksi dan pemasaran barang atau jasa, volume penjualan merupakan sasaran utama dalam menciptakan laba.

Peningkatan volume penjualan diharapkan juga dapat meningkatkan laba perusahaan.

Seperti menurut Rahardjo (2000:33) bahwa:

Adanya hubungan yang erat mengenai volume penjualan terhadap peningkatan laba perusahaan dalam hal ini dapat dilihat dari laporan laba perusahaan, karena dalam hal ini laba akan timbul jika penjualan produk lebih besar dibandingkan dengan biaya-biaya yang dikeluarkan. Faktor utama yang mempengaruhi besar kecilnya laba

adalah pendapatan, pendapatan dapat diperoleh dari hasil penjualan barang dagangan.

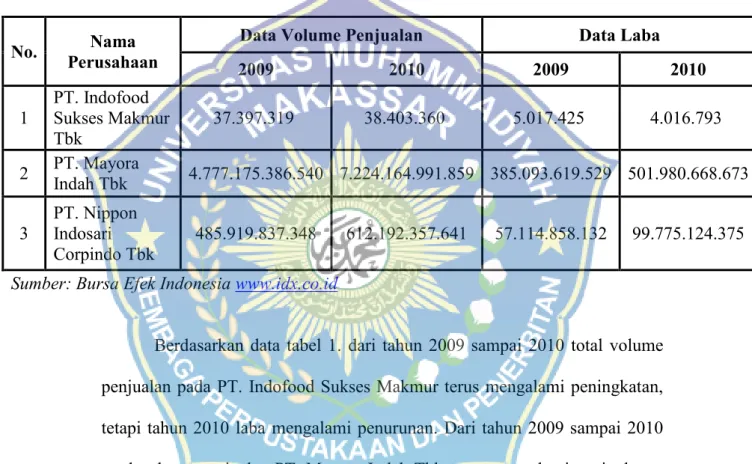

PT. Indofood Sukses Makmur Tbk, PT. Mayora Indah Tbk, dan PT.

Nippon Indosari Corpindo Tbk merupakan salah satu perusahaan yang bergerak dibidang industri barang konsumsi, tentunya akan menghadapi persoalan tersebut di atas. PT. Indofood Sukses Makmur, PT. Mayora Indah Tbk, dan PT. Nippon Indosari Corpindo Tbk yang merupakan perusahaan yang tercatat sahamnya di Bursa Efek Indonesia (BEI). Maksud dan tujuan PT. Indofood Sukses Makmur Tbk, PT. Mayora Indah Tbk, dan PT. Nippon Indosari Corpindo Tbk adalah turut serta melaksanakan pembangunan ekonomi nasional dalam rangka meningkatkan kesejahteraan dan memenuhi kebutuhan masyarakat, mengusahakan penyediaan barang konsumsi instan dalam memenuhi kebetuhan masyarakat. Keberadaan PT. Indofood Sukses Makmur Tbk, PT. Mayora Indah Tbk, dan PT. Nippon Indosari Corpindo Tbk sebagai perusahaan swasta yang fungsinya sebagai penyedia barang konsumsi instan bagi masyarakat dan menciptakan laba atau pendapatan bagi perusahaan yang dihasilkan dari penjualan barang konsumsi. Setiap perusahaan dapat menjalankan kegiatan operasinya dengan tidak hanya mengandalkan kemampuan untuk membeli segala kebutuhan kegiatan produksinya, namun dapat pula memperhatikan kemampuan perusahaan dalam menjual produknya. Karena jika perusahaan mampu menjual produknya dengan baik maka perusahaan akan mendapatkan keuntungan yang besar. Adapun gambaran data volume penjualan dan laba yang telah

dihasilkan oleh PT. Indofood Sukses Makmur Tbk, PT. Mayora Indah Tbk, dan PT. Nippon Indosari Corpindo Tbk adalah sebagai berikut:

Tabel 1. Data Volume Penjualan dan Laba PT. Indofood Sukses Makmur Tbk, PT. Mayora Indah Tbk, dan PT. Nippon Indosari Corpindo Tbk Tahun 2009-2010

No. Nama

Perusahaan

Data Volume Penjualan Data Laba

2009 2010 2009 2010

1 PT. Indofood Sukses Makmur

Tbk 37.397.319 38.403.360 5.017.425 4.016.793

2 PT. Mayora

Indah Tbk 4.777.175.386.540 7.224.164.991.859 385.093.619.529 501.980.668.673 3 PT. Nippon

Indosari

Corpindo Tbk 485.919.837.348 612.192.357.641 57.114.858.132 99.775.124.375 Sumber: Bursa Efek Indonesiawww.idx.co.id

Berdasarkan data tabel 1. dari tahun 2009 sampai 2010 total volume penjualan pada PT. Indofood Sukses Makmur terus mengalami peningkatan, tetapi tahun 2010 laba mengalami penurunan. Dari tahun 2009 sampai 2010 total volume penjualan PT. Mayora Indah Tbk terus mengalami peningkatan yang menyebabkan laba mengalami peningkatan. Dari tahun 2009 sampai 2010 total volume penjualan PT. Nippon Indosari Corpindo Tbk terus mengalami peningkatan yang menyebabkan laba mengalami peningkatan.

Untuk itulah peneliti tertarik untuk meneliti bagaimanakah pengaruh volume penjualan terhadap laba pada perusahaan industri makanan yang terdaftar di Bursa Efek Indonesia. Dengan mengambil judul: “Pengaruh Volume

Penjualan Terhadap Laba Pada Perusahaan Industri Makanan yang terdaftar di Bursa Efek Indonesia”

B. Rumusan Masalah

Dalam penelitian ini permasalahan yang akan diteliti adalah “seberapa besar pengaruh Volume Penjualan terhadap Laba pada perusahaan industri makanan yang terdaftar di Bursa Efek Indonesia?

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dikemukakan, maka tujuan dari penelitian ini adalah untuk mengetahui besarnya pengaruh volume penjualan terhadap laba pada perusahaan industri makanan yang terdaftar di Bursa Efek Indonesia”.

D. Manfaat Hasil Penelitian

Hasil penelitian diharapkan dapat memberikan beberapa manfaat.

Adapun manfaat yang diharapkan adalah sebagai berikut:

1. Manfaat Teoritis

Sebagai pengembangan ilmu pengetahuan bagi peneliti dan sebagai hasil pengamatan langsung di bidang keuangan khususnya mengenai pengaruh volume penjualan terhadap laba serta dapat memahami penerapan disiplin ilmu yang telah diperoleh selama di perguruan tinggi.

2. Manfaat Praktis

Sebagai bahan masukan kepada perusahaan agar bisa memberikan informasi dan bahan masukan dalam mengambil keputusan terhadap produk khususnya dalam menentukan tingkat volume penjualan yang diharapkan mampu meningkatkan laba dan sebagai bahan informasi secara tertulis dan bahan referensi untuk penelitian selanjutnya.

BAB II

TINJAUAN PUSTAKA DAN KERANGKA PIKIR

A. Tinjauan Pustaka 1. Volume Penjualan

a) Pengertian Volume Penjualan Menurut Swastha (2004:65) bahwa

Volume penjualan merupakan penjualan bersih dari laporan laba perusahaan, penjualan bersih diperoleh melalui hasil penjualan seluruh produk selama jangka waktu tertentu, dan hasil penjualan yang dicapai dari pangsa pasar yang merupakan penjualan potensial, yang dapat terdiri dari kelompok territorial dan kelompok pembeli selama jangka waktu tertentu.

Menurut Winardi (2003:350) bahwa “Volume penjualan adalah pencapaian penjualan yang dinyatakan dalam bentuk kualitatif, inditora atau volume”. Menurut Abdullah (2001:646) bahwa “Volume penjualan adalah jumlah unit yang terjual dari unit produksi suatu pemindahan dari pihak produk ke pihak konsumen, dan tetap pada suatu periode tertentu”. Menurut Sudjana (2006:253) bahwa “Volume penjualan adalah penjualan yang berhasil dicapai atau ingin dicapai oleh suatu perusahaan dalam suatu jangka waktu tertentu”.

Dari beberapa pengertian yang dikemukakan oleh para ahli di atas dapat disimpulkan bahwa volume penjualan adalah total volume penjualan bersih terhadap produk atau merk yang terjual secara keseluruhan yang ingin dicapai atau berhasil dicapai oleh PT. Indofood Sukses Makmur Tbk,

7

PT. Mayora Indah Tbk, dan PT. Nippon Indosari Corpindo Tbk dalam jangka waktu tertentu.

b) Indikator Volume Penjualan

Kemampuan perusahaan dalam menjual produknya menentukan keberhasilan dalam mencapai keuntungan, apabila perusahaan tidak berhasil melakukan penjualan maka perusahaan akan mengalami kerugian. Menurut Swastha dan Irawan (2003:403) terdapat beberapa indikator dari volume penjualan yaitu:

Mencapai volume penjualan; Pada umumnya setiap perusahaan mempunyai tujuan yaitu dapat mencapai volume penjualan sesuai dengan apa yang telah ditentukan sebelumnya, mendapatkan laba; Keuntungan atau laba merupakan puncak tujuan dari perusahaan yang telah ditetapkan. Dengan mendapatkan keuntungan ataupun laba maka perusahaan akan dapat menjalankan roda usahanya.

Menunjang pertumbuhan perusahaan; Pertumbuhan perusahaan dapat dilihat dari tingkat suatu mana tingginnya suatu penjualan yang terjadi pada perusahaan tersebut. Ini dapat menentukan baik tidaknya pertumbuhan suatu perusahaan.

Dari beberapa indikator di atas yang paling diutamakan oleh perusahaan adalah mendapatkan laba karena puncak tujuan dari perusahaan adalah mendapatkan keuntungan. Dengan meningkatnya volume penjualan maka perusahaan akan mendapatkan keuntungan untuk menjalankan roda usahanya guna menentukan baik tidaknya pertumbuhan suatu perusahaan.

c) Konsep Untuk Meningkatkan Volume Penjualan

Peningkatan volume penjualan menyebabkan peningkatan laba perusahaan. Tugas manajemen adalah meningkatkan volume penjualan karena manajemen beranggapan bahwa perusahaan perlu mengadakan kegiatan penjualan dan promosi yang gencar guna memperoleh laba yang maksimum. Menurut Kotler (2000:5) ada beberapa konsep untuk meningkatkan Volume Penjualan, yaitu:

Perencanaan dan operasional berorientasi pada produksi dan volume penjualan yang tinggi, alat yang dipergunakan untuk meningkatkan penjualan adalah promosi yang gencar, tujuan akhir adalah memenuhi/mencapai tujuan perusahaan (laba) dengan mengusahakan volume penjualan semaksimal mungkin.

Ketiga konsep di atas memang sangat penting dan perlu dilakukan oleh perusahaan untuk kelangsungan perusahaan. Untuk meningkatkan volume penjualan, perusahaan harus melakukan promosi yang gencar guna menarik perhatian konsumen sehingga dapat meningkatkan laba bagi perusahaan.

d) Pengukuran Volume Penjualan

Menurut Swastha dan Irawan (2003:408) bahwa:

Pengukuran volume penjualan dapat dilakukan dengan dua cara, yaitu didasarkan jumlah unit produk yang terjual dan didasarkan pada nilai produk yang terjual (omzet penjualan). Volume penjualan diukur berdasarkan unit produk yang terjual, yaitu jumlah unit penjualan nyata perusahaan dalam suatu periode tertentu, sedangkan nilai produk yang terjual (omzet penjualan), yaitu jumlah nilai

penjualan nyata perusahaan dalam suatu periode tertentu. Dalam penelitian ini pengukuran volume penjualan didasarkan pada jumlah unit produk yang terjual.

2. Laba

a) Pengertian Laba

Menurut Soemarso. S.R (2002:227) bahwa “Laba adalah sebagai jumlah yang berasal dari pengurangan harga pokok produksi, biaya lain, dan kerugian dari penghasilan atau penghasilan operasi”.

Menurut Lumbantoruan dan Magdalena (2003:236) bahwa “Laba adalah selisih antara pendapatan dan beban”.

Menurut Baridwan (2004:29) bahwa:

Laba adalah kenaikan modal (aktiva bersih) yang berasal dari transaksi sampingan atau transaksi yang jarang sekali terjadi dari suatu badan usaha, dan dari semua transaksi atau kejadian lain yang mempengaruhi badan usaha selama suatu periode kecuali yang timbul dari pendapatan (revenue) atau investasi oleh pemilik.

Menurut Harahap (2002:115) bahwa:

Laba adalah naiknya nilai equitydari transaksi yang bersifat insidentil dan bukan kegiatan utama entity dan dari transaksi atau kegiatan lainnya yang mempengaruhi entity selama satu periode tertentu kecuali yang berasal dari hasil atau investasi dari pemilik.

Menurut Wijaya (2001:11) bahwa “Laba adalah pendapatan penjualan setelah dikurangi dengan biaya yang digunakan untuk menjalankan usaha”. Menurut Simamora (2002:25) bahwa “Laba adalah perbedaan pendapatan dengan beban, jikalau pendapatan

melebihi beban maka hasilnya adalah laba bersih”. Berdasarkan definisi yang dikemukakan para ahli diatas dapat disimpulkan bahwa laba adalah selisih total pendapatan dan biaya yang terjadi dalam suatu periode akuntansi.

b) Jenis-Jenis Laba

Laba yang dicapai oleh perusahaan pada laporan laba rugi berbeda-beda tergantungan pada perhitungan yang dibuat oleh bagian keuangan dengan berdasarkan pada aturan pembuatan laporan laba rugi yang telah ditetapkan. Untuk keperluan analisis keuangan biasanya laba dihitung secara bertingkat, sehingga ada beberapa macam laba.

Sedangkan menurut Hendriksen (2001:307) jenis-jenis laba dalam hubungannya dalam perhitungan laba yaitu:

Tambahan nilai yaitu harga jual produksi barang dan jasa perusahaan dikurangi harga pokok barang dan jasa yang dijual, laba bersih perusahaan yaitu kelebihan hasil dari biaya seluruh pendapatan dan rugi, biaya tidak termasuk bunga, pajak dan bagi hasil, laba bersih bagi investor yaitu sama dengan laba bersih perusahaan tetapi setelah dikurangi pajak penghasilan, dan Laba bersih bagi pemegang saham residual yaitu laba bersih kepada pemegang saham dikurangi saham preferen.

Adapun jenis-jenis laba menurut Supriyono (2002:178) yaitu:

Laba Kotor Atas Penjualan; merupakan selisih dari penjualan bersih dan harga pokok penjualan. Laba ini dinamakan laba kotor hasil penjualan bersih sebelum dikurangi beban operasi lainnya untuk periode tertentu, Laba Bersih Operasi Perusahaan; laba kotor dikurangi dengan sejumlah biaya penjualan, biaya administrasi dan umum.

Laba Bersih Sebelum Potongan Pajak; perolehan apabila laba dikurangi atau ditambah dengan selisih pendapatan dan biaya lain- lain, dan Laba Kotor Sesudah Potongan Pajak; laba bersih setelah ditambah atau dikurangi dengan pendapatan dan biaya non operasi dan dikurangi dengan pajak perseroan.

Menurut Suwardjono (2011:460) menyatakan bahwa ada dua jenis laba yaitu:

Laba akuntansi adalah laba dari kacamata perekayasaan akuntansi atau kesatuan usaha karena keperluan untuk menyajikan informasi secara objektif dan terandalkan. Laba akuntansi diukur berdasarkan konsep akuntansi akrual. meskipun laba operasi mencakup baik aspek laba ekonomi maupun laba permanen namun laba ini bukan merupakan pengukuran laba secara langsung.

Laba ekonomi adalah laba dari kacamata investor karena keperluan untuk menilai investasi dalam saham yang dalam banyak hal. Laba ekonomi biasanya merupakan arus kas ditambah dengan perubahan nilai wajar aktiva.

Diantara jenis laba di atas yang paling umum digunakan adalah laba akuntansi karena laba akuntansi digunakan oleh setiap perusahaan untuk dapat mengetahui kinerja perusahaannya serta dijadikan sebagai penyajian informasi bagi pihak-pihak yang menggunakan informasi tersebut.

Sedangkan menurut Lumbantoruan (2003:236) yaitu:

1) Laba kotor atau gross profit, yaitu selisih antara pendapatan dan harga pokok penjualan. Tingkat laba yang tinggi menunjukkan bahwa perusahaan mempunyai posisi kuat dalam persaingan harga. Dalam keadaan resesi, perusahaan mempunyai

“pengaman” yang kuat. Sebaliknya, tingkat fleksibilitas

perusahaan dalam menghadapi penurunan permintaan atas peningkatan persaingan. Tetapi tinggi rendahnya tingkat laba ini harus juga dinilai dengan perimbangan kebijakan harga yang dianut perusahaan dalam rangka meningkatkan pangsa pasar.

2) Laba operasi atau operating profit, adalah selisih antara laba dan biaya-biaya operasi yang terdiri atas biaya penjualan, serta biaya umum dan administrasi. Tingkat laba operasi merupakan perbandingan antara laba operasi dan penjualan bersih. Dalam laba operasi, belum dihitung biaya bunga dan pajak, karena biaya bunga ditentukan oleh besarnya hutan perusahaan (bukan keputusan operasional melainkan financial), sehingga besarnya pajak ditentukan oleh golongan pajak perusahaan (yang berbeda-beda menurut besarnya laba yang dicapai). Tingkat laba operasi merupakan ukuran yang tepat untuk menilai efisiensi manajemen. Perusahaan yang laba operasinya tinggi dan dapat nilai sebagai perusahaan yang kuat dan menguntungkan.

3) Laba Bersih atau net profit, adalah laba operasi setelah ditambah dengan pendapatan lain-lain serta dikurangi biaya yang lain-lain.

Pendapatan lain-lain adalah pendapatan yang diperoleh perusahaan dari luar operasi normal perusahaan. Laba bersih, setelah dikurang dengan pajak penghasilan disebut dengan laba bersih setelah pajak (net profit after tax). Tingkat laba bersih kurang menggambarkan prestasi manajemen dibandingkan

dengan tingkat laba operasi, karena sudah memasukkan unsur- unsur diluar kekuasaan manajemen, seperti bunga dan pajak.

4) Laba ditahan atau retained earning, merupakan laba yang tidak dibagikan kepada pemegang saham. Laba yang tidak dibagikan ini diinvestasikan kembali ke perusahaan sebagai sumber dana internal. Laba ditahan dalam penyajiannya di neraca menambah total laba yang disetor karena yang ditahan ini milik pemegang saham yang berupa keuntungan yang tidak dibagikan, maka ini juga akan menambah ekuitas pemilik saham di neraca.

5) Laba per Lembar Saham adalah tingkat keuntungan bersih untuk tiap lembar sahamnya yang mampu diraih perusahaan pada saat menjalankan operasinya. Laba per lembar saham diperoleh dari laba yang tersedia bagi pemegang saham bisa dibagi dengan jumlah rata-rata saham biasa yang beredar.

Diantara laba di atas, laba yang paling berpengaruh terhadap penjualan adalah laba kotor karena laba tersebut paling pertama berada dalam laporan laba rugi sehingga tinggi rendahnya tingkat pendapatan laba dapat menunjukkan kuat atau tidaknya posisi perusahaan dalam tingkat persaingan harga.

c) Faktor-faktor Yang Mempengaruhi Laba

Dalam memperoleh laba yang diharapkan, perusahaan perlu melakukan suatu pertimbangan khusus dalam memperhitungkan laba

yang akan diharapkan dengan memperhatikan faktor-faktor yang mempengaruhi laba tersebut. Adapun faktor-faktor yang mempengaruhi laba sebagaimana yang dikemukakan Mulyadi (2001:53) adalah sebagai berikut:

Naik turunnya jumlah unit dijual dan harga jual per unit, naik turunnya harga pokok produksi dipengaruhi oleh jumlah unit yang dibeli/diproduksi/dijual, dan harga pembelian per unit atau harga pokok per unit, naik turunnya biaya usaha yang dipengaruhi oleh variasi jumlah unit yang dijual, variasi dalam tingkat harga dan perubahan dalam kebijaksanaan dalam pemberian/penerimaan discount, naik turunnya pajak perseroan yang dipengaruhi oleh besar kecilnya laba yang diperoleh atau tinggi rendahnya tarif pajak, dan adanya perubahan dalam periode akuntansi.

Salah satu faktor yang mempengaruhi laba adalah tingkat penjualan dalam hal ini volume barang yang dijual atau jumlah barang yang dijual. Semakin tinggi tingkat penjualan dimasa yang akan datang maka semakin tinggi pula laba yang akan diperoleh perusahaan, atau sebaliknya yaitu semakin rendah tingkat penjualan di masa yang akan datang maka semakin rendah pula laba yang akan diperoleh perusahaan. Adapun faktor-faktor yang mempengaruhi laba menurut Harahap (2002:233) yaitu:

Perubahan dalam prinsip akuntansi; perubahan yang diterima umum dengan prinsip lain juga diterima umum yang lebih baik, Perubahan dalam taksiran; merubah taksiran dari yang telah ditetapkan setelah taksiran tersebut tidak sesuai dengan apa yang kita taksir, perubahan dalam pelaporan entity yang sebelumnya dilaporkan melalui laporan keuangan.

d) Unsur-Unsur Laba

Menurut Hin (2008:60) secara garis besar unsur-unsur yang terdapat dalam laba adalah:

1) Pendapatan adalah semua hasil penjualan baik secara tunai maupun kredit

2) Beban pokok penjualan adalah semua biaya yang dikeluarkan untuk membeli atau memproduksi barang/jasa yangbakan dijual 3) Laba kotor adalah selisih antara pendapatan dan beban pokok

penjualan

4) Beban operasional, biasanya dibedakan menjadi dua:

a. Biaya penjualan, yaitu semua biaya yang dikeluarkan sehubungan dengan penjualan barang/jasa seperti gaji pegawai pemasaran, biaya promosi, sewa atau penyusutan gudang.

b. Biaya umum atau administrasi, yaitu semua biaya yang timbul dalam operasi umum perusahaan seperti gaji pegawai kantor, sewa atau penyusutan gedung kantor, listrik dan telpon.

5) Laba usaha adalah selisih antara laba kotor dan total biaya operasional.

6) Pendapatan lain-lain adalah pendapatan yang diperoleh diluar kegiatan utama perusahaan, misal pendapatan bunga, keuntungan, penjualan aktiva tetap.

7) Beban lain-lain adalah biaya yang tidak berhubungan langsung dengan kegiatan perusahaan seperti biaya bunga, kerugian atas penjualan aktiva tetap.

8) Laba bersih adalah nilai akhir yang diperoleh setelah laba operasional ditambah dengan pendapatan lain-lain dan dikurangi dengan biaya lain-lain.

Dari unsur-unsur yang dikemukakan di atas, semua unsur tersebut mempengaruhi perolehan laba pada PT. Indofood Sukses Makmur Tbk, PT. Mayora Indah Tbk, dan PT. Nippon Indosari Corpindo Tbk.

3. Keterkaitan Volume Penjualan Terhadap Laba

Volume Penjualan adalah total volume penjualan bersih terhadap produk atau merk yang terjual secara keseluruhan yang ingin dicapai atau berhasil dicapai oleh perusahaan dalam jangka waktu tertentu. Volume penjualan yang tinggi mengindikasikan adanya kemajuan suatu perusahaan, sebab penjualan yang tinggi secara umum menjanjikan keuntungan yang besar.

Laba merupakan selisih total antara pendapatan dengan biaya.

Adapun jenis-jenis laba menurut Lumbantoruan (2003:236) yaitu “laba kotor, laba operasi, laba ditahan, dan laba per saham”. Diantara kelima jenis laba peneliti memfokuskan pada laba untuk mengetahui sebab- sebab perubahan laba baik perubahan yang menguntungkan (kenaikan)

maupun perubahan yang tidak menguntungkan (penurunan) selama periode tertentu.

Adapun hubungan antara volume penjualan dengan laba menurut Rahardjo (2000:33) bahwa:

Adanya hubungan yang erat mengenai volume penjualan terhadap peningkatan laba perusahaan dalam hal ini dapat dilihat dari laporan laba perusahaan, karena dalam hal ini laba akan timbul jika penjualan produk lebih besar dibandingkan dengan biaya-biaya yang dikeluarkan. Faktor utama yang mempengaruhi besar kecilnya laba adalah pendapatan, pendapatan dapat diperoleh dari hasil penjualan barang dagangan.

Berdasarkan penjelasan diatas maka dapat disimpulkan bahwa volume penjualan berpengaruh terhadap laba.

4. Penelitian Terdahulu

Hermansah, Irwan (UNES) 2008. Pengaruh Volume Penjualan Buku Cetak Terhadap Peningkatan Laba Bersih (Studi Kasus PT. Indo Perkasa Usahatama Semarang). Dalam penelitian ini yang menjadi objek adalah laporan laba rugi PT. Indo Perkasa Usahatama Semarang dan metode yang digunakan adalah verivikatif dan deskriptif dan teknik pengumpulan data yang digunakan berdasarkan wawancara dan observasi. Adapun operasional variabelnya yaitu variabel X (Volume Penjualan buku cetak) dan variabel Y (laba bersih). Sampel yang diambil dalam penelitian ini adalah laporan laba rugi 2002 sampai dengan 2003.

Alat uji yang digunakan untuk menguji adalah hipotesis yang telah ditetapkan yaitu uji korelasi Pearson. Dari hasil analisis perkembangan

volume penjualan dan laba bersih PT. Indo Perkasa Usahatama Semarangtahun 2000 sampai dengan 2003 bahwa dengan semakin meningkatnya volume penjualan perusahaan ternyata membawa keuntungan yang sangat besar bagi perusahaan. Hal ini dapat dilihat dari hasil laba bersih yang setiap tahunnya meningkat seiring dengan perubahan volume penjualan. Sedangkan dari hasil analisis perhitungan statistik bahwa koefisien korelasi yang diperoleh sebesar 0,99 yang berarti hubungan antara volume penjualan dengan laba bersih adalah sangat erat dan positif atau bisa dikatakan mempunyai hubungan yang sempurna yaitu apabila volume penjualan naik maka laba bersih terdorong untuk naik juga. Sebaliknya apabila volume penjualan turun maka laba bersih terdorong untuk turun juga. Sedangkan untuk mengetahui besar keeratan pengaruh antara volume penjualan terdapat peningkatan laba bersih serta untuk diketahui besarnya pengaruh faktor- faktor lain yang mempengaruhi laba bersih, maka dilakukan dengan menghitung koefisien determinasi dengan signifikan 5% yaitu jika F hitung > F tabel, maka Hₒ diterima dan Hₐditolak. Hasil uji menunjukkan bahwa F hitung > F tabel, yaitu 53,71>5,59. Dengan demikian, maka Hₒ ditolak dan Hₐ diterima, sehingga volume penjualan berpengaruh secara signifikan terhadap laba pada taraf nyata 5%.

Sumayah (UNIKOM) 2011. Pengaruh Volume Penjualan dan Biaya Produksi Terhadap Laba Bersih pada PT. Metrodata Electronics Tbk. Penelitian ini bertujuan untuk mengetahui volume penjualan dan

Biaya Produksi Terhadap Laba Bersih pada PT. Metrodata Electronics Tbk. Baik secara parsial maupun simultan. Metode yang digunakan adalah metode deskriptif dengan pendekatan kualitatif. Teknik analisis data yang digunakan adalah analisis regresi linear berganda dan korelasi dengan menggunakan program SPSS 18.0 for windows. Hasil analisis koefisien korelasi ganda adalah sebesar 0,851 yang berada diantara 0,80- 1,00, artinya volume penjualan dan biaya produksi secara simultan memiliki hubungan yang sangat kuat dengan laba bersih. Sedangkan hasil yang diperoleh dimana t hitung = 3,312 > t tabel = 2,571, sehingga Hₒ ditolak Hₐ diterima yang berarti volume penjualan secara parsial berpengaruh signifikan terhadap laba bersih. Selanjutnya hasil yang diperoleh dari perbandingan t hitung = -2,624 < t tabel = -2,571, sehingga Hₒ ditolak Hₐ diterima yang berarti variabel biaya produksi secara parsial berpengaruh signifikan terhadap laba bersih.

B. Kerangka Pikir

Volume Penjualan merupakan besar kecilnya penjualan yang dinyatakan dalam satuan uang terhadap produk atau merk yang terjual dalam satuan unit yang ingin dicapai atau berhasil dicapai oleh perusahaan dalam jangka waktu tertentu. Karena tingkat penjualan merupakan jantung perusahaan dimana perusahan itu dapat berkembang dan melanjutkan usahanya melalui produk yang dihasilkan diminati oleh konsumen. Pada saat perusahaan menjual lebih dari satu produk atau jasa akan dihadapkan pada

suatu masalah tentang penentuan volume penjualan. Perubahan volume penjualan memungkinkan terjadinya penurunan dan peningkatan pada laba.

Oleh karena itu perlu dilakukan pengamatan terkait dengan perubahan volume penjualan kaitannya dengan laba yang dihasilkan untuk menilai kinerja manajemen perusahaan.

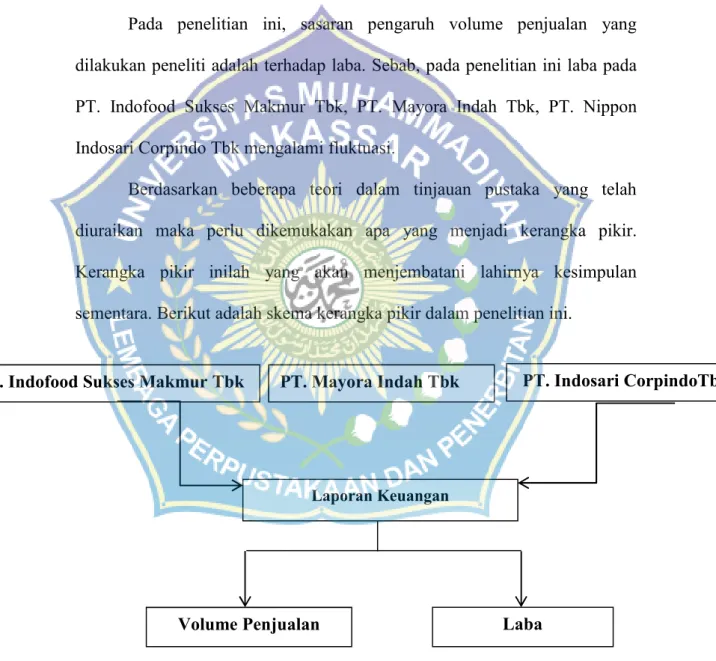

Pada penelitian ini, sasaran pengaruh volume penjualan yang dilakukan peneliti adalah terhadap laba. Sebab, pada penelitian ini laba pada PT. Indofood Sukses Makmur Tbk, PT. Mayora Indah Tbk, PT. Nippon Indosari Corpindo Tbk mengalami fluktuasi.

Berdasarkan beberapa teori dalam tinjauan pustaka yang telah diuraikan maka perlu dikemukakan apa yang menjadi kerangka pikir.

Kerangka pikir inilah yang akan menjembatani lahirnya kesimpulan sementara. Berikut adalah skema kerangka pikir dalam penelitian ini.

Gambar 1. Skema Kerangka Pikir PT. Indofood Sukses Makmur Tbk

Laporan Keuangan

Volume Penjualan Laba

PT. Mayora Indah Tbk PT. Indosari CorpindoTbk

C. Hipotesis

Hipotesis merupakan dugaan sementara yang kebenarannya harus diuji melalui bukti empiris. Suatu hipotesis akan diterima jika hasil analisis data empiris membuktikan bahwa hipotesis tersebut benar, begitupun sebaliknya. Berdasarkan latar belakang dan tinjauan pustaka, maka hipotesis dalam penelitian ini adalah “Diduga Volume Penjualan berpengaruh positif signifikan terhadap laba pada perusahaan industri makanan yang terdaftar di Bursa Efek Indonesia”.

BAB III

METODE PENELITIAN

A. Tempat dan Waktu Penelitian

Pelaksanaan penelitian ini dilakukan pada Bursa Efek Indonesia bulan Oktober sampai Desember 2016.

B. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah dokumentasi yaitu cara pengumpulan data dengan melihat catatan/dokumen yang berhubungan dengan variabel penelitian yakni laporan keuangan PT. Indofood Sukses Makmur Tbk, PT. Mayora Indah Tbk, dan PT. Nippon Indosari Corpindo Tbk pada Bursa Efek Indonesia periode 2011-2015 serta dokumen-dokumen lain tentang perusahaan yang masih berhubungan langsung dengan masalah yang akan diteliti.

C. Jenis dan Sumber Data

Data yang dibutuhkan yaitu data kuantitatif atau dengan kata lain yaitu laporan keuangan perusahaan dalam beberapa periode serta data yang berupa informasi dari hasil studi kepustakaan dan beberapa sumber yang berguna bagi penulisan ini.

23

D. Populasi dan Sampel 1. Populasi

Menurut Sudjana (2004:84) yang dimaksud dengan “Populasi adalah kumpulan dari sejumlah elemen”. Dari definisi tersebut maka yang menjadi populasi dalam penelitian ini adalah data volume penjualan bersih dan laba yang terdapat pada laporan keuangan khususnya laporan laba-rugi pada PT. Indofood Sukses Makmur Tbk, PT. Mayora Indah Tbk, dan PT. Nippon Indosari Corpindo Tbk.

2. Sampel

Menurut Sudjana (2004:85) bahwa “Sampel adalah sebagian dari populasi terjangkau yang memiliki sifat sama dengan populasi”. Teknik penentuan sampel yang digunakan dalam penelitian ini adalah non random sampling (non probability sampling) dan jenis sampelnya adalah

“Sampling purposive. Menurut Sugiyono (2007:61) mengemukakan bahwa “Sampling purposive adalah teknik penentuan sampel dengan pertimbangan tertentu”. Oleh karena itu, maka yang menjadi sampel dalam penelitian ini adalah data penjualan bersih dan laba yang terdapat pada laporan keuangan khususnya laporan laba rugi dalam 5 tahun terakhir yaitu dari tahun 2011, 2012, 2013, 2014, dan 2015 yang merupakan data PT. Indofood Sukses Makmur Tbk, PT. Mayora Indah Tbk, dan PT. Nippon Indosari Corpindo Tbk.

E. Metode Analisis Data

Berdasarkan pada rumusan masalah dan hipotesis yang telah dikemukakan, maka untuk membuktikan hipotesis tersebut diperlukan pengolahan data dengan perhitungan statistika. Mengingat studi ini bermaksud menetapkan hubungan pengaruh suatu variabel dengan variabel yang lain, maka perhitungan statistika yang digunakan adalah analisis regresi, korelasi, dan uji t dengan menggunakan program SPSS (Statistic Product and Service Solution) 2.2. Adapun metode analisis data yang akan digunakan dalam penelitian ini adalah:

a) Untuk menguji hipotesis, digunakan analisis regresi sederhana dengan menggunakan rumus yang dikemukakan oleh Sugiyono (2010:261), yaitu:

Y = a + bX Dimana:

Y = variabel yang dipengaruhi (dependen) yaitu Laba

X = variabel yang mempengaruhi (independen) yaitu Volume Penjualan

a = Harga Y bila x > 0 (harga konstanta)

b = Angka arah atau koefisien regresi, yang menunjukkan angka peningkatan atau penurunan variabel laba yang didasarkan pada variabel volume penjualan

b) Untuk mengetahui hubungan kedua variabel antara volume penjualan terhadap laba, digunakan metode korelasi product moment yang dikemukakan oleh Sugiyono (2010:228), sebagai berikut:

Dimana:

r = Koefisien korelasi

n = Jumlah atau tahun diteliti

x = Variabel bebas (Volume Penjualan) y = Variabel Terikat (Laba)

Sedangkan untuk melihat hasil dari nilai korelasi yang diperoleh apakah kuat atau lemah melalui tabel berikut:

Tabel 2. Interpretasi Korelasi Menurut Aturan yang Konservatif

Nomor Rentang

Nilai r Interpretasi

1 0,00-0,199 Sangat Rendah

2 0,20-0,399 Rendah

3 0,40-0,599 Sedang

4 0,60-0,799 Kuat

5 0,80-0,100 Sangat Kuat

Sumber: Sugiyono (2010:231)

c) Untuk menghitung signifikan korelasi, digunakan uji-t dengan rumus yang digunakan oleh Sugiyono (2010:238), adalah sebagai berikut:

Dimana:

t= t Observasi

r= Koefisien Korelasi r²= Koefisien Determinasi n= Tahun Pengamatan

Kriteria pengujian hipotesis, sebagai berikut:

1. Apabila taraf signifikan < 0,05 atau a 5%, maka maka Hₐ diterima dan Hₒ ditolak. Hal ini berarti terdapat pengaruh yang signifikan antara volume penjualan dan laba.

2. Apabila taraf signifikan > 0,05 atau a 5%, maka maka Hₐ ditolak dan Hₒ diterima. Hal ini berarti tidak terdapat pengaruh yang signifikan antara volume penjualan dan laba.

F. Definisi Operasional dan Pengukuran Variabel 1. Definisi Operasional

a) Volume Penjualan merupakan besar kecilnya penjualan yang dinyatakan dalam satuan uang terhadap produk atau merk yang terjual dalam satuan unit yang ingin dicapai atau berhasil dicapai oleh PT. Indofood Sukses Makmur Tbk, PT. Mayora Indah Tbk, dan PT. Nippon Indosari Corpindo Tbk dalam jangka waktu tertentu.

b) Laba adalah selisih antara total pendapatan dan biaya oleh PT.

Indofood Sukses Makmur Tbk, PT. Mayora Indah Tbk, dan PT.

Nippon Indosari Corpindo Tbk.

2. Pengukuran Variabel

a) Pengukuran volume penjualan didasarkan pada total penjualan bersih, yaitu jumlah keseluruhan penjualan nyata perusahaan dalam suatu periode tertentu”.

b) Pengukuran laba adalah mengukur selisih antara total pendapatan dikurangi dengan total biaya pada PT. Indofood Sukses Makmur Tbk, PT. Mayora Indah Tbk, dan PT. Nippon Indosari Corpindo Tbk.

BAB IV

GAMBARAN PERUSAHAAN DAN HASIL PENELITIAN

A. Gambaran Umum Perusahaan

1. Sejarah Singkat Bursa Efek Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC. Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya. Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah. Secara singkat, tonggak perkembangan pasar modal di Indonesia dapat dilihat sebagai berikut:

29

Desember 1912

Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda

1914 – 1918

Bursa Efek di Batavia ditutup selama Perang Dunia I 1925 – 1942

Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa Efek di Semarang dan Surabaya

Awal tahun 1939

Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup

1942 – 1952

Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II 1956

Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak aktif

1956 – 1977

Perdagangan di Bursa Efek vakum 10 Agustus 1977

Bursa Efek diresmikan kembali oleh Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal). Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal. Pengaktifan kembali pasar

modal ini juga ditandai dengan go public PT Semen Cibinong sebagai emiten pertama19 Tahun 2008 tentang Surat Berharga Syariah Negara 1977 – 1987

Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan dibandingkan instrumen Pasar Modal

1987

Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan investor asing menanamkan modal di Indonesia

1988 – 1990

Paket deregulasi dibidang Perbankan dan Pasar Modal diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat meningkat

2 Juni 1988

Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer

Desember 1988

Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal

16 Juni 1989

Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya

13 Juli 1992

Swastanisasi BEJ. BAPEPAM berubah menjadi Badan Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ

22 Mei 1995

Sistem Otomasi perdagangan di BEJ dilaksanakan dengan sistem computer JATS (Jakarta Automated Trading Systems)

10 November 1995

Pemerintah mengeluarkan Undang –Undang No. 8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996 1995

Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya 2000

Sistem Perdagangan Tanpa Warkat (scripless trading) mulai diaplikasikan di pasar modal Indonesia

2002

BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading

2007

Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI)

02 Maret 2009

Peluncuran Perdana Sistem Perdagangan Baru PT Bursa Efek Indonesia:

JATS-NextG

Stuktur Organisasi Bursa Efek Indonesia

Gambar 2. Struktur Organisasi Bursa Efek Indonesia

Visi dan Misi Bursa Efek Indonesia Visi:

Menjadi bursa yang kompetitif dengan kredibilitas tingkat dunia.

Misi:

Menciptakan daya saing untuk menarik investor dan emiten, melalui pemberdayaan Anggota Bursa dan Partisipan, penciptaan nilai tambah, efisiensi biaya serta penerapan good governance.

2. Sejarah Singkat PT. Indofood Sukses Makmur Tbk

PT. Indofood Sukses Makmur Tbk didirikan di Jakarta, Indonesia pada tanggal 14 Agustus 1990 dengan nama PT. Panganjaya Intikusuma, berdasarkan Akta Notaris Benny Kristanto, S.H., No. 228. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2 2915. HT. 01. 01 Th’91 tanggan 12 Juli 1991, dan diumumkan dalam berita Negara Republik Indonesia No, 12 Tambahan No. 611 tanggan 11 Februari 1992. Anggaran dasar perusahaan telah beberapa kali mengalami perubahan. Perubahan terakhir dimuat dalam Akta Notaris Benny Kristanto, S. H. No. 47 tanggal 26 Mei 2009 mengenai perubahan masa jabatan anggota Direksi dan Dewan Komisaris dan telah diterima dan dicatat oleh menteri Hukum dan Hk Asasi Manusia Republik Indonesia Berdasarkan Surat Penerimaan Pemberitahuan Perubahan Anggaran Dasar No. AHU-AH. 01-07948 tanggal 15 Juni 2009 diumumkan dalam Berita Negara Republik Indonesia No. 74 Tambahan No. 739 tanggal 15 September 2009.

Berdasarkan Pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan perusahaan terdiri dari, antara lain; produksi mie, penggilingan gandum, kemasan, jasa manajemen, serta penelitian dan pengembangan. Saat ini, perusahaan terutama bergerak dibidang pembuatan mie dan penggilingan gandum menjadi tepung terigu. Kantor pusat perusahaan berlokasi di Sudirman Plaza, Indofood Tower, lantai 27, Jl. Jend. Sudirman, Kav. 76- 78, Jakarta, Indonesia, sedangkan pabriknya berlokasi di berbagai tempat di pulau Jawa, Sumatera, Kalimantan, Sulawesi dan Malaysia.

Perusahaan mulai beroperasi secara komersial pada tahun 1990.

Visi dan Misi PT. Indofood Sukses Makmur Tbk:

Visi PT. Indofood Sukses Makmur Tbk adalah untuk menjadi perusahaan Total Food Solutions. Untuk mencapai tersebut, perusahaan melaksanakan beberapa misi sebagai berikut:

a. Memberikan solusi atas kebutuhan pangan secara berkelanjutan.

b. Senantiasa meningkatkan kompetensi karyawan, proses produksi, dan teknologi kami.

c. Memberikan kontribusi bagi kesejahteraan masyarakat dan lingkungan secara berkelanjutan.

d. Meningkatkan Stakeholders’ Value secara berkesinambungan.

3. Sejarah Singkat PT. Mayora Indah Tbk

PT. Mayora Indah Tbk didirikan pada 17 februari 1977 dan mulai beroperasi secara komersial pada bulan mei 1978. Kantor pusat Mayora berlokasi di gedung Mayora, Jl. Tomang Raya 21-23 Jakarta sedangkan pabriknya terletak di Tangerang dan Bekasi.

Kegiatan usaha dan produk yang di hasilkan adalah sesuai dengan anggaran dasarnya.karena PT. Mayora indah tbk adalah perusahaan perseroan,yang di produksi di antaranya adalah bidang industri.Dan saat ini PT. Mayora Indah Tbk memproduksi dan memiliki 6 divisi yang masing-masing menghasilkan produk berbeda namun terintegrasi yaitu biskuit, wafer, kembang gula, coklat, kopi dan makanan kesehatan.Perusahaan ini telah tercatat di bursa efek Indonesia sejak tanggal 4 juli 1990.

Visi dan Misi PT. Mayora Indah Tbk:

Visi :

menjadi produsen dengan kualitas produk makanan dan minuman yang terpercaya oleh konsumen baik di pasar domestic maupun internasional dan mengendalikan saham yang signifikan.

Misi :

1. Terus meningkatkan kompetitip dalam kategori

2. Membangun merk yang kuat dan saluran distribusi di semua line

3. Menyediakan lingkungan kerja yang menantang,menyenangkan dan menguntungkan secara financial dengan persaingan yang adil.

4. Sejarah Singkat PT. Nippon Indosari Corpindo Tbk

Nippon Indosari Corpindo Tbk (ROTI) (Sari Roti) didirikan 08 Maret 1995 dengan nama PT Nippon Indosari Corporation dan mulai beroperasi komersial pada tahun 1996. Kantor pusat dan salah satu pabrik ROTI berkedudukan di Kawasan Industri MM 2100 Jl. Selayar blok A9, Desa Mekarwangi, Cikarang Barat, Bekasi 17530 – Jawa Barat, dan pabrik lainnya berlokasi di Kawasan Industri Jababeka Cikarang blok U dan W–Bekasi, Pasuruan, Semarang, Makassar, Purwakarta, Palembang, Cikande dan Medan.

Pemegang saham yang memiliki 5% atau lebih saham Nippon Indosari Corpindo Tbk, antara lain: Indoritel Makmur Internasional Tbk (DNET) (31,50%), Bonlight Investments., Ltd (25,03%) dan Pasco Shikishima Corporation (8,50%). Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup usaha utama ROTI bergerak di bidang pabrikasi, penjualan dan distribusi roti (roti tawar, roti manis, roti berlapis, cake dan bread crumb) dengan merek "Sari Roti". Pendapatan utama ROTI berasal dari penjualan roti tawar dan roti manis. Pada tanggal 18 Juni 2010, ROTI memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham ROTI (IPO) kepada masyarakat sebanyak 151.854.000 dengan nilai nominal

Rp100,- per saham saham dengan harga penawaran Rp1.250,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 28 Juni 2010.

Visi dan Misi PT. Nippon Indosari Corpindo Tbk:

Visi:

Menjadi perusahaan roti terbesar di Indonesia dengan menghasilkan dan mendistribusikan produk – produk berkualitas tinggi dengan harga yang terjangkau bagi rakyat Indonesia.

Misi:

Membantu meningkatkan kualitas hidup bangsa Indonesia dengan memproduksi dan mendistribusikan makanan yang bermutu tinggi, sehat, halal, dan aman bagi pelanggan.

B. Penyajian dan Pembahasan Hasil Penelitian

1. Penyajian Volume Penjualan Bersih Pada PT. Indofood Sukses Makmur Tbk, PT. Mayora Indah Tbk, dan PT. Nippon Indosari Corpindo Tbk Tahun 2011-2015

Volume Penjualan adalah total volume penjualan bersih terhadap produk atau merk yang terjual secara keseluruhan yang ingin dicapai atau berhasil dicapai oleh perusahaan dalam jangka waktu tertentu. Volume penjualan yang tinggi mengindikasikan adanya kemajuan suatu perusahaan, sebab penjualan yang tinggi secara umum menjanjikan

keuntungan yang besar. Kegiatan penjualan dalam suatu perusahaan memerlukan perhatian khusus sehingga dapat mencapai target yang ditetapkan perusahaan. Keberhasilan usaha perusahaan dapat dilihat dari volume penjualan yang didapat dengan kata lain apakah usaha tersebut dapat laba atau tidak, sangat tergantung pada keberhasilan penjualan itu.

Sebab semakin besar jumlah penjualan yang dihasilkan perusahaan maka akan semakin besar kemungkinan laba yang akan dihasilkan. Volume penjualan merupakan hasil total penjualan yang telah dicapai perusahaan dan merupakan tugas pokok bagi perusahaan yang bergerak dalam bidang penyedia kebutuhan konsumen baik produk berupa barang atau jasa yang diterima atau akan diterima dalam periode tertentu, sehingga perusahaan perlu merencanakan tindakan yang sistematik untuk memperlancar produk yang akan ditawarkan kepada konsumen yang pada akhirnya akan meningkatkan volume penjualan. Untuk mengetahui besarnya jumlah volume penjualan yang diperoleh oleh PT. Indofood Sukses Makmur Tbk, PT. Mayora Indah Tbk, dan PT. Nippon Indosari Corpindo Tbk dapat dilihat pada tabel 3:

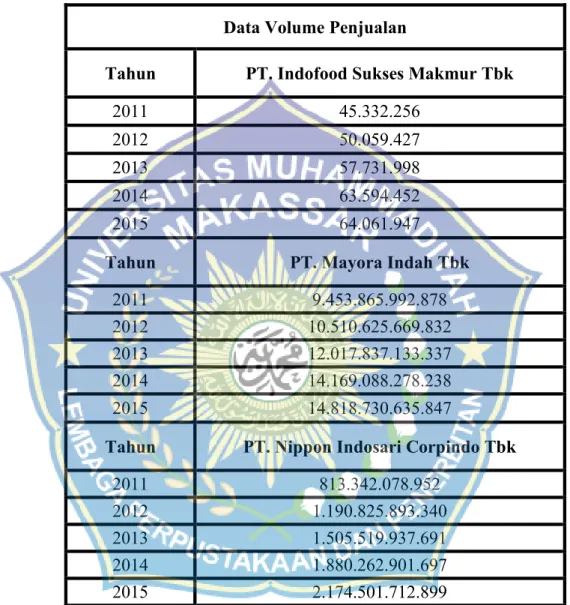

Tabel 3. Perhitungan Volume Penjualan PT. Indofood Sukses Makmur Tbk, PT. Mayora Indah Tbk, dan PT. Nippon Indosari Corpindo Tbk Tahun 2011-2015

Data Volume Penjualan

Tahun PT. Indofood Sukses Makmur Tbk

2011 45.332.256

2012 50.059.427

2013 57.731.998

2014 63.594.452

2015 64.061.947

Tahun PT. Mayora Indah Tbk

2011 9.453.865.992.878

2012 10.510.625.669.832

2013 12.017.837.133.337

2014 14.169.088.278.238

2015 14.818.730.635.847

Tahun PT. Nippon Indosari Corpindo Tbk

2011 813.342.078.952

2012 1.190.825.893.340

2013 1.505.519.937.691

2014 1.880.262.901.697

2015 2.174.501.712.899

Sumber: Bursa Efek Indonesiawww.idx.co.id

Pada Tabel 3. pada tahun 2011 sampai 2015 volume penjualan PT. Indofood Sukses Makmur Tbk terus mengalami peningkatan. Pada tahun 2011 sampai 2015 volume penjualan PT. Mayora Indah Tbk terus mengalami peningkatan, dan pada tahun 2011 sampai 2015 volume

penjualan PT. Nippon Indosari Corpindo Tbk terus mengalami peningkatan.

2. Penyajian Laba Pada PT. Indofood Sukses Makmur Tbk, PT.

Mayora Indah Tbk, dan PT. Nippon Indosari Corpindo Tbk Tahun 2011-2015

Laba merupakan selisih antara total pendapatan dan beban yang terjadi dalam satu periode akuntansi. Laba merupakan suatu kelebihan pendapatan atau keuntungan yang diterima oleh perusahaan karena melakukan penjualan barang atau jasa dalam periode tertentu.

Laba terbagi menjadi 1) Laba Kotor Atas Penjualan merupakan selisih dari penjualan bersih dan harga pokok penjualan. Laba ini dinamakan laba kotor hasil penjualan bersih sebelum dikurangi beban operasi lainnya untuk periode tertentu. 2) Laba Bersih Operasi Perusahaan merupakan laba kotor dikurangi dengan sejumlah biaya penjualan, biaya administrais dan umum. 3) Laba Bersih Sebelum Potongan Pajak, perolehan laba ini apabila laba dikurangi atau ditambah dengan selisih pendapatan dan biaya lain-lain. 4) Laba Kotor Sesudah Potongan Pajak merupakan laba bersih setelah ditambah atau dikurangi dengan pendapatan dan biaya non operasi dan dikurangi dengan pajak perseroan.

Dalam memperoleh laba yang diharapkan, perusahaan perlu melakukan suatu pertimbangan khusus dalam memperhitungkan laba

yang akan diharapkan dengan memperhatikan faktor-faktor yang mempengaruhi laba tersebut.

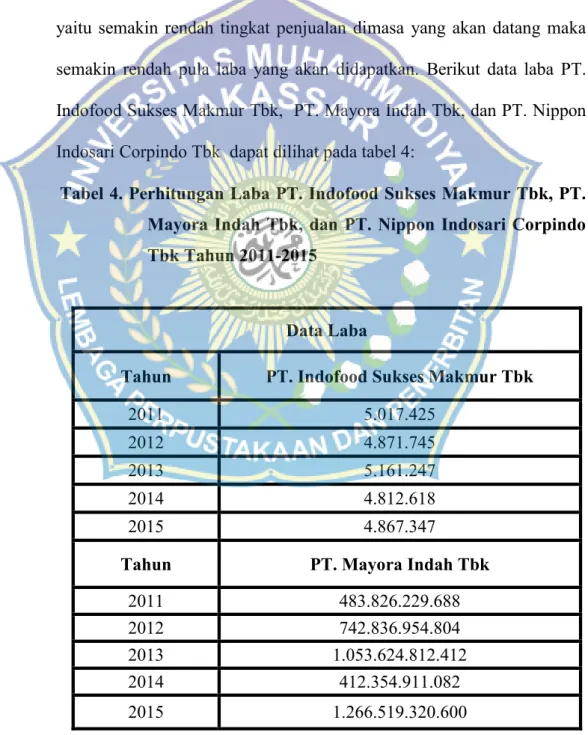

Salah satu faktor yang mempengaruhi laba adalah tingkat penjualan dalam hal ini volume barang yang dijual atau jumlah barang yang dijual. Semakin tinggi tingkat penjualan dimasa yang akan datang semakin tinggi pula laba yang akan dihasilkan. Begitupun sebaliknya yaitu semakin rendah tingkat penjualan dimasa yang akan datang maka semakin rendah pula laba yang akan didapatkan. Berikut data laba PT.

Indofood Sukses Makmur Tbk, PT. Mayora Indah Tbk, dan PT. Nippon Indosari Corpindo Tbk dapat dilihat pada tabel 4:

Tabel 4. Perhitungan Laba PT. Indofood Sukses Makmur Tbk, PT.

Mayora Indah Tbk, dan PT. Nippon Indosari Corpindo Tbk Tahun 2011-2015

Data Laba

Tahun PT. Indofood Sukses Makmur Tbk

2011 5.017.425

2012 4.871.745

2013 5.161.247

2014 4.812.618

2015 4.867.347

Tahun PT. Mayora Indah Tbk

2011 483.826.229.688

2012 742.836.954.804

2013 1.053.624.812.412

2014 412.354.911.082

2015 1.266.519.320.600

Tahun PT. Nippon Indosari Corpindo Tbk

2011 115.932.533.042

2012 149.149.548.025

2013 158.015.270.921

2014 188.577.521.074

2015 263.710.727.440

Sumber: Bursa Efek Indonesiawww.idx.co.id

Dari Tabel 4. total laba PT. Indofood Sukses Makmur Tbk pada tahun 2011 mengalami penurunan pada tahun 2012 hal ini disebabkan oleh meningkatnya beban operasional dan beban bahan baku, pada tahun 2013 total laba mengalami peningkatan hal ini disebabkan oleh peningkatan penjualan dan menurunnya beban usaha, sedangkan total laba pada tahun 2014 kembali mengalami penurunan hal ini disebabkan oleh meningkatnya beban operasional dan beban bahan baku, dan total laba pada tahun 2015 mengalami peningkatan hal ini disebabkan oleh peningkatan penjualan dan menurunnya beban usaha, beban operasional dan beban bahan baku.

PT. Mayora Indah Tbk pada tahun 2011 sampai 2013 total laba mengalami peningkatan hal ini disebabkan oleh peningkatan penjualan dan menurunnya beban usaha, beban operasional dan beban bahan baku, sedangkan di tahun 2014 mengalami penurunan hal ini disebabkan oleh meningkatnya beban operasional dan beban bahan baku, dan total laba pada tahun 2015 kembali mengalami peningkatan hal ini disebabkan oleh peningkatan penjualan.

PT. Nippon Indosari Corpindo Tbk pada tahun 2011 sampai 2015 total laba terus mengalami peningkatan yang signifikan hal ini disebabkan oleh peningkatan penjualan.

3. Analisis Pengaruh Volume Penjualan Terhadap Laba Pada PT.

Indofood Sukses Makmur Tbk, PT. Mayora Indah Tbk, dan PT.

Nippon Indosari Corpindo Tbk Tahun 2011-2015

Volume penjualan sebagai variabel independen (Variabel X) berpengaruh terhadap laba sebagai variabel dependen (Variabel Y).

Setiap kenaikan volume penjualan akan diikuti pula oleh kenaikan laba.

Data volume penjualan dan laba pada PT. Indofood Sukses Makmur Tbk, PT. Mayora Indah Tbk, dan PT. Nippon Indosari Corpindo Tbk yang Terdaftar di Bursa Efek Indonesia dapat dilihat di bawah ini:

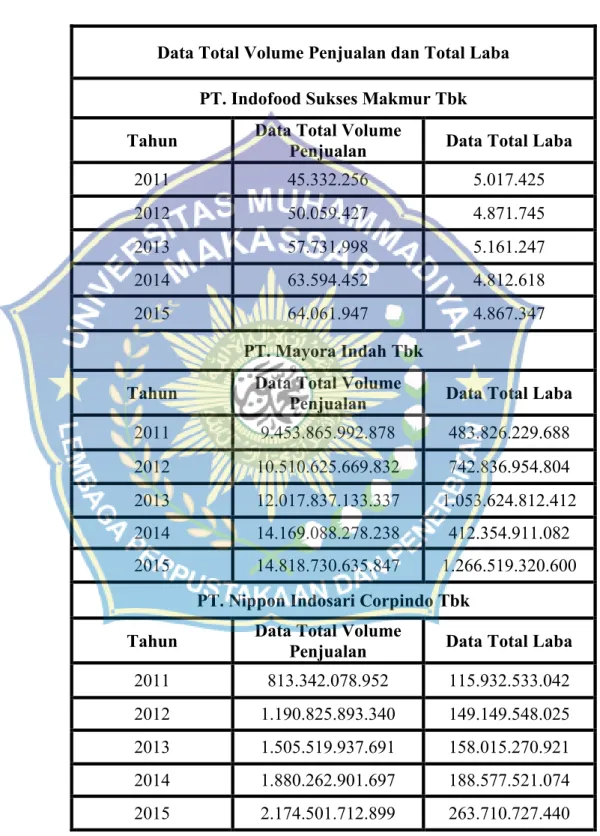

Tabel 5. Total Volume Penjualan dan Laba PT. Indofood Sukses Makmur Tbk, PT. Mayora Indah Tbk, dan PT. Nippon Indosari Corpindo Tbk Tahun 2011-2015

Data Total Volume Penjualan dan Total Laba PT. Indofood Sukses Makmur Tbk Tahun Data Total Volume

Penjualan Data Total Laba

2011 45.332.256 5.017.425

2012 50.059.427 4.871.745

2013 57.731.998 5.161.247

2014 63.594.452 4.812.618

2015 64.061.947 4.867.347

PT. Mayora Indah Tbk Tahun Data Total Volume

Penjualan Data Total Laba 2011 9.453.865.992.878 483.826.229.688 2012 10.510.625.669.832 742.836.954.804 2013 12.017.837.133.337 1.053.624.812.412 2014 14.169.088.278.238 412.354.911.082 2015 14.818.730.635.847 1.266.519.320.600

PT. Nippon Indosari Corpindo Tbk Tahun Data Total Volume

Penjualan Data Total Laba

2011 813.342.078.952 115.932.533.042

2012 1.190.825.893.340 149.149.548.025 2013 1.505.519.937.691 158.015.270.921 2014 1.880.262.901.697 188.577.521.074 2015 2.174.501.712.899 263.710.727.440 Sumber: Bursa Efek Indonesia www.idx.co.id

Berdasarkan data tabel 5. terlihat bahwa perusahaan PT. Indofood Sukses Makmur, PT. Mayora Indah Tbk, dan PT. Nippon Indosari Corpindo Tbk secara keseluruhan mengalami peningkatan volume penjualan sejalan dengan peningkatan laba perusahaan. Hal ini disebabkan volume penjualan cukup mempengaruhi terjadinya peningkatan laba.

Selanjutnya untuk mengetahui pengaruh volume penjualan terhadap laba pada PT. Indofood Sukses Makmur Tbk, digunakan analisis regresi linear sederhana, korelasi dan Uji-t dengan menggunakan program SPSS (Statistic Product and Service Solution). Berdasarkan data pada tabel maka diperoleh hasil analisis sebagai berikut:

a. Analisis Regresi Linear Sederhana

Untuk menguji hipotesis yang diajukan yakni diduga bahwa volume penjualan berpengaruh signifikan terhadap laba, maka digunakan analisis regresi linear sederhana. Hasil pengolahan Analisis Regresi Linear Sederhana dengan program SPSS (Statistic Product and Service Solution) 22 For Windows disajikan melalui tabel berikut:

Tabel 6. Hasil Analisis Data Regresi Linear Sederhana dan Uji-t

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 36775011871.318 63205208206.808 .582 .571

VolumePenjualan .062 .009 .892 7.117 .000

a. Dependent Variable: Laba

Dari tabel 6.1 uji regresi di atas diperoleh hasil pengolahan analisis regresi linear sederhana dengan SPSS 22 yaitu diketahui nilai a = 36775011871.318 dan b = 0.062 sehingga jika dimasukkan ke dalam persamaan akan menjadi:

Y = 36775011871.318 + 0.062X

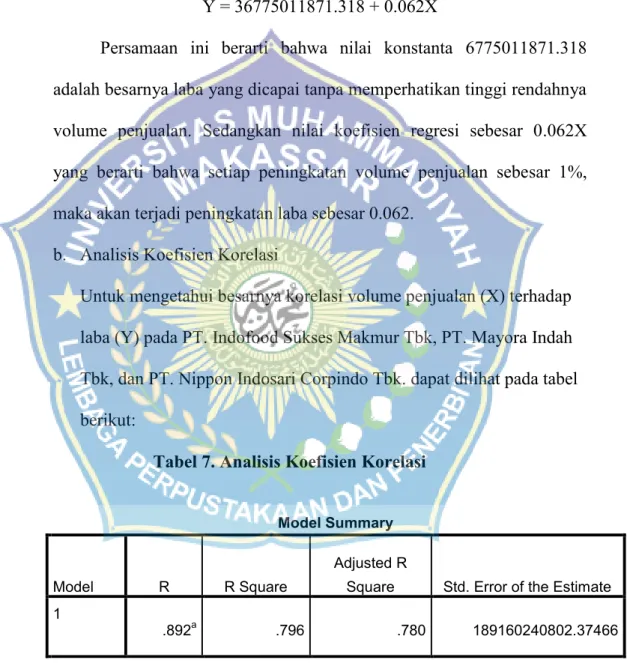

Persamaan ini berarti bahwa nilai konstanta 6775011871.318 adalah besarnya laba yang dicapai tanpa memperhatikan tinggi rendahnya volume penjualan. Sedangkan nilai koefisien regresi sebesar 0.062X yang berarti bahwa setiap peningkatan volume penjualan sebesar 1%, maka akan terjadi peningkatan laba sebesar 0.062.

b. Analisis Koefisien Korelasi

Untuk mengetahui besarnya korelasi volume penjualan (X) terhadap laba (Y) pada PT. Indofood Sukses Makmur Tbk, PT. Mayora Indah Tbk, dan PT. Nippon Indosari Corpindo Tbk. dapat dilihat pada tabel berikut:

Tabel 7. Analisis Koefisien Korelasi

Dari hasil perhitungan koefisien korelasi tabel 7.1. diperoleh nilai R = 0.892. Nilai tersebut menunjukkan nilai hubungan yang kuat

Model Summary

Model R R Square

Adjusted R

Square Std. Error of the Estimate

1 .892a .796 .780 189160240802.37466

a. Predictors: (Constant), VolumePenjualan

(berdasarkan tabel interpretasi nilai r) yang dikemukakan Sugiyono (2010:228). Sedangkan koefisien determinasi R² = 0.796 atau 79.6%

yang berarti bahwa kontribusi volume penjualan terhadap laba adalah sebesar 79.6% sedangkan sisanya sebesar 20.4% ditentukan oleh faktor lain yang tidak diteliti dalam penelitian ini.

c. Analisis Uji-t

Uji-t dimaksudkan untuk mengukur besarnya pengaruh signifikan variabel volume penjualan terhadap laba. Adapun keputusan pengujian terhadap hipotesis yang diajukan bila nilai Sig ≥ dari α (0.05). Maka keputusannya adalah menolah H1 dan menerima H0, berarti variabel independen (volume penjualan) tidak berpengaruh signifikan terhadap variabel dependen (laba). Bila nilai Sig ≤ dari α (0.05), maka keputusannya adalah menerima H1 dan menolah H0 yang berarti variabel independen (X) berpengaruh terhadap variabel dependen (Y).

Adapun hasil analisis uji-t dengan menggunakan program SPSS 22, dapat dilihat pada tabel berikut:

Tabel 8. Analisis Uji-t

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 36775011871.318 63205208206.808 .582 .571

VolumePenjualan .062 .009 .892 7.117 .000

a. Dependent Variable: Laba

Berdasarkan hasil ujit-t pada tabel 8. diperoleh nilai Sig = 0.00 <

dari kriteria signifikan α = 0.05, artinya signifikan, maka H1 diterima dan H0 ditolak, yang berarti bahwa volume penjualan berpengaruh positif signifikan terhadap laba pada tiga (3) perusahaan tersebut. Sehingga hipotesis yang diajukan “Diduga bahwa volume penjualan berpengaruh positif signifikan terhadap laba pada perusahaan industri makanan yang terdaftar di Bursa Efek Indonesia” diterima.

BAB V PENUTUP

A. Kesimpulan

Berdasarkan hasil penelitian pengaruh volume penjualan terhadap laba pada perusahaan industri makanan yang terdaftar di Bursa Efek Indonesia tahun 2011-2015, maka dapat disimpulkan bahwa:

1. Volume Penjualan berpengaruh positif signifikan terhadap laba pada perusahaan industri makanan yang terdaftar di Bursa Efek Indonesia dengan nilai Sig = 0.00 < 0.05.

2. Hasil pengolahan analisis regresi linear sederhana menunjukkan persamaan Y = 36775011871.318 + 0.062X. Persamaan ini berarti bahwa nilai konstanta 6775011871.318 adalah besarnya laba yang dihasilkan perusahan tanpa memperhatikan tinggi rendahnya presentase volume penjualan. Sedangkan nilai koefisien regresi sebesar 0.062X yang berarti bahwa setiap terjadi peningkatan volume penjualan 1%, maka akan terjadi peningkatan laba sebesar 0.062.

3. Besarnya korelasi volume penjualan (X) terhadap laba (Y) maka diperoleh nilai r = 0.796. Berdasarkan nilai interpretasi korelasi menunjukkan hubungan yang kuat dimana 0.796 berada pada interval 0.60 – 0.799 yang berarti tingkat hubungannya kuat.

4. Berdasarkan analisis uji-t dimana hasil yang diperoleh nilai signifikan 0.000 < 0.005 yang berarti pengaruh volume penjualan terhadap laba

50