SKRIPSI

LITERASI KEUANGAN SYARIAH TERHADAP KEPUASAN FINANSIAL (STUDI KASUS PADA MAHASISWA STRATA 1

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH SUMATERA UTARA)

OLEH

INDAH NURHASYRIANI 150502057

PROGRAM STUDI STRATA-1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2019

ABSTRAK

LITERASI KEUANGAN SYARIAH TERHADAP KEPUASAN FINANSIAL (STUDI KASUS PADA MAHASISWA STRATA 1

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH SUMATERA UTARA)

Penelitian ini bertujuan untuk mengetahui pengaruh Literasi Keuangan Syariah, Financial Knowledge, Financial Attitude, Financial Behavior terhadap kepuasan finansial pada Mahasiswa Strata 1 Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara Stambuk 2016-2018. Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder dengan teknik sampel stratified proportionate random sampling. Metode analisis yang digunakan adalah metode analisis deskriptif dan metode analisis regresi linier berganda. Data diolah secara statistik dengan program SPSS for windows, yaitu model uji t, uji f dan koefisien determinan (R2). Jenis penelitian ini adalah penelitian asosiatif dan data yang digunakan adalah data primer dan data sekunder yang diperoleh melalui studi dokumentasi dan daftar pertanyaan yang pengukurannya menggunakan skala Likert. Hasil penelitian ini menunjukkan bahwa secara serempak Literasi Keuangan Syariah, Financial Knowledge, Financial Attitude, Financial Behavior berpengaruh positif dan signifikan terhadap Kepuasan Finansial. Secara parsial, variabel Literasi Keuangan Syariah, Financial Knowledge, Financial Attitude, Financial Behavior berpengaruh positif dan signifikan terhadap Kepuasan Finansial berdasarkan jenis kelamin, usia, program studi, IPK, uang saku (per bulan), stambuk, tempat tinggal (residence).

Keywords : Literasi Keuangan Syariah, Financial Knowledge, Financial Attitude, Financial Behavior, Kepuasan Finansial

ABSTRACT

ISLAMIC FINANCIAL LITERACY OF FINANCIAL SATISFACTION (CASE STUDY A STUDENTS STRATA 1 (REGULAR) FACULTY ECONOMICS AND

BUSINESS MUHAMMADIYAH UNIVERSITY OF NORTH SUMATERA)

This study aims to determine the effect of Islamic financial literacy, financial knowledge, financial attitude, financial behavior on financial satisfaction in students strata 1 (regular) faculty economics and business Muhammadiyah University of North Sumatera stambuk 2016 until 2018. The data used in this research is primary data and secondary data with sample technique of stratified proportionate random sampling.

The analytical method used is descriptive analysis method and multiple linear regression analysis method. Data is processed statistically with the SPSS for Windows program, namely the t test model, f test and determinant coefficient (R2). This type of research is associative research and the data used are primary data and secondary data obtained through documentation studies and questionnaires whose measurements use a Likert scale. The results of this study indicate that simultaneously the Islamic financial literacy,financial knowledge, financial attitude, financial behavior have a significant effect on Financial Satisfaction. Partially, Islamic financial literacy, financial knowledge, financial attitude, financial behavior has a positive and significant based on gender, age, study program, IPK, allowance of month, stambuk, and residence.

Keywords : Islamic Financial Literacy, Financial Knowledge, Financial Attitude, Financial Behavior, Financial Satisfaction

KATA PENGANTAR

Alhamdulillah puji dan syukur peneliti panjatkan kehadirat Allah Subhanahu wa Ta’ala atas segala limpahan rahmat dan hidayah-Nya kepada peneliti sehingga dapat menyelesaikan perkuliahan dan penulisan skripsi ini, dengan judul “Literasi Keuangan Syariah Terhadap Kepuasan Finansial (Studi Kasus Pada Mahasiswa Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara”, guna memenuhi salah satu syarat dalam memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Peneliti mengucapkan terima kasih yang sebesar-besarnya kepada kedua orang tua, yakni Ayahanda M. Ali Hasyimi Harahap, S.E dan Ibunda Dra.

Syafriani yang telah membesarkan peneliti dengan segala kekuatan luar biasa yang tidak dapat terbalas, peneliti mengucapkan terima kasih yang tulus, ikhlas, dan tak terhingga kepada kedua orang tua peneliti. Pada kesempatan ini peneliti juga mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ramli, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Amlys Syahputra Silalahi, SE, M.Si, dan Bapak Doli Muhammad Jafar Dalimunthe, SE, M.Si, selaku Ketua dan Sekretaris Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dr. Isfenti Sadalia, SE, ME, selaku Dosen Pembimbing yang telah banyak meluangkan waktunya untuk memberikan bimbingan, arahan dan saran dalam penulisan skripsi ini.

4. Ibu Beby Kendida Hasibuan, SE, MSi, dan Dr. Amlys Syahputra Silalahi, SE, M.Si, selaku Dosen Penguji I dan Dosen Penguji II yang telah membantu dan memberikan saran untuk kesempurnaan dalam skripsi ini.

5. Seluruh Dosen dan Staf di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara untuk segala jasanya selama perkuliahan.

6. Kepada seluruh mahasiswa Strata 1 Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara yang telah memberikan izin dan kesempatan untuk peneliti melakukan penelitian dan telah berkenan meluangkan waktu untuk membantu peneliti dalam mengumpulkan data-data untuk penulisan skripsi ini.

7. Adik peneliti Suci Akbariani dan Hasynita Nurdillah yang telah meluangkan waktunya untuk mengontrol peneliti serta memberikan motivasi selama dalam mengerjakan skripsi ini.

8. Teman-teman sekelas di Manajemen Grup B dan Manajemen Keuangan terima kasih atas kebersamaannya atas di bangku kuliah.

9. Kepada sahabat Himpunan Mahasiswa Islam (HMI) 2015 Ulfa Sari Ramadani, Riyadil Jannah, Muchlis Ade, Trijasa, Maulana Ichasanul Ridjal, dan teman-teman lainnya yang telah banyak memberikan saran, motivasi dan dukungan yang tiada henti kepada peneliti selama mengerjakan skripsi.

10. Kepada sahabat-sahabat bangku perkuliahan yaitu Vitria Febiola, Evi Syahfitri, Sri Mustika Delima, yang telah memberikan motivasi serta dukungan kepada peneliti.

Semoga Allah Subhanahu wa Ta’ala dapat memberikan balasan atas

kebaikan-kebaikan yang telah diberikan kepada peneliti baik di dunia maupun di akhirat kelak. Peneliti menyadari sepenuhnya skripsi ini masih jauh dari sempurna, oleh karena itu kritik yang bersifat membangun sangat peneliti harapkan demi kesempurnaan skripsi ini.

Medan, 23 Mei 2019 Peneliti,

Indah Nurhasyriani 150502057

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 8

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 11

2.1 Literasi Keuangan Syariah ... 11

2.1.1 Lembaga Keuangan Syariah ... 11

2.1.2 Produk Lembaga Keuangan Syariah ... 16

2.2 Financial Knowledge ... 21

2.3 Financial Attitude ... 23

2.4 Financial Behavior ... 24

2.5 Kepuasan Finansial ... 25

2.6 Penelitian Terdahulu ... 27

2.7 Kerangka Konseptual ... 30

2.7.1 Literasi Keuangan Syariah Terhadap Kepuasan Finansial ... 30

2.7.2 Financial Knowledge Terhadap Kepuasan Finansial ... 30

2.7.3 Financial Attitude Terhadap Kepuasan Finansial ... 31

2.7.4 Financial Behavior Terhadap Kepuasan Finansial ... 31

2.8 Hipotesis ... 32

BAB III METODE PENELITIAN.……….. 34

3.1 Jenis Penelitian ... 34

3.2 Tempat dan Waktu Penelitian ... 34

3.3 Batasan Operasional ... 34

3.4 Definisi Operasional Variabel ... 35

3.5 Skala Pengukuran Variabel ... 38

3.6 Populasi dan Sampel ... 38

3.6.1 Populasi ... 38

3.6.2 Sampel ... 39

3.7 Jenis dan Sumber Data ... 39

3.7.1 Jenis Data Penelitian ... 39

3.7.2 Sumber Data ... 40

3.8 Metode Pengumpulan Data ... 40

3.9 Uji Validitas dan Reliabilitas ... 40

3.9.1 Uji Validitas ... 40

3.9.2 Uji Reliabilitas ... 42

3.10 Teknik Analisis Data ... 43

3.10.1 Metode Analisis Deskriptif ... 43

3.10.2 Analisis Regresi Linier Berganda ... 44

3.11 Uji Asumsi Klasik ... 45

3.11.1 Uji Normalitas ... 45

3.11.2 Uji Multikolinearitas ... 46

3.11.3 Uji Heteroskedastisitas ... 46

3.12 Uji Hipotesis ... 47

3.12.1 Uji Signifikasi Serempak (Uji Statistik-F) ... 47

3.12.2 Uji Signifikansi Parsial (Uji Statistik-t) ... 48

3.12.3 Koefisien Determinasi (R2) ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 50

4.1 Gambaran Umum Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara ... 50

4.2 Analisis Statistik Deskriptif ... 51

4.2.1 Analisis Statistik Deskriptif Responden ... 51

4.3 Analisis Deskriptif Variabel ... 56

4.3.1 Distribusi Jawaban Responden Terhadap Variabel Literasi Keuangan (X1) ... 57

4.3.2 Distribusi Jawaban Terhadap Variabel Financial Knowledge (X2) 4.3.3 Distribusi Jawaban Terhadap ... 60

Variabel Financial Attitude (X3) 4.3.4 Distribusi Jawaban Terhadap ... 63

Variabel Financial Behavior (X4) 4.3.5 Distribusi Jawaban Terhadap ... 66

Variabel Kepuasan Finansial (Y) ... 68

4.4 Analisis Regresi Linier Berganda ... 71

4.5 Uji Asumsi Klasik ... 73

4.5.1 Uji Normalitas ... 73

4.5.2 Uji Multkolinearitas ... 75

4.5.3 Uji Heteroskedisitas ... 76

4.6 Pegujian Hipotesis ... 77

4.6.1 Uji Secara Simultan (Uji-F) ... 77

4.6.2 Uji Secara Parsial (Uji-t) ... 78

4.6.3 Uji Koefisiensi Determinasi (R2) ... 79

4.7 Pembahasan ... 79

4.7.1 Pengaruh Literasi Keuangan Syariah Terhadap Kepuasan Finansial ... 79 4.7.2 Financial Knowledge Terhadap

Kepuasan Finansial ... 80

4.7.3 Financial AttitudeTerhadap Kepuasan Finansial ... 80

4.7.4 Financial Behavior Terhadap Kepuasan Finansial ... 81

BAB V KESIMPULAN DAN SARAN ... 82

5.1 Kesimpulan ... 82

5.2 Saran ... 82

DAFTAR PUSTAKA ... 85

DAFTAR LAMPIRAN ... 87

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu ... 27

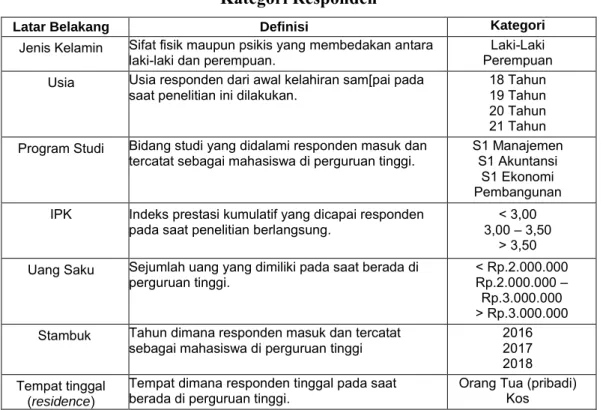

3.1 Kategori Responden ... 36

3.2 Operasionalisasi Variabel ... 37

3.3 Skala Pengukuran Variabel ... 38

3.4 Distribusi Mahasiswa Strata 1 Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara ... 38

3.5 Jumlah dan Sebaran Sampel ... 39

3.6 Uji Validitas ... 40

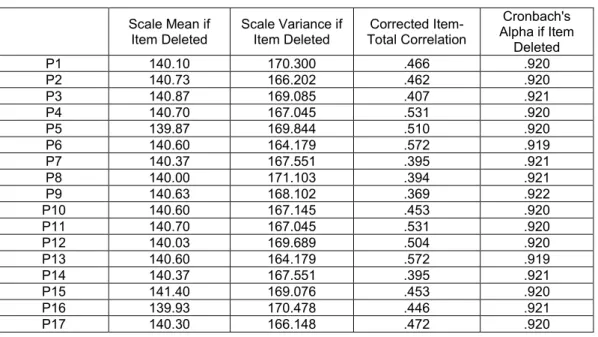

3.7 Uji Reliabilitas ... 43

3.8 Skor Pernyataan Distribusi Jawaban Responden ... 44

4.1 Karakteristik Responden Berdasarkan Jenis Kelamin... 52

4.2 Karakteristik Responden Berdasarkan Usia ... 52

4.3 Karakteristik Responden Berdasarkan Program Studi ... 53

4.4 Karakteristik Responden Berdasarkan IPK ... 53

4.5 Karakteristik Responden Berdasarkan Uang Saku (per bulan) ... 54

4.6 Karakteristik Responden Berdasarkan Stambuk ... 54

4.7 Karakteristik Responden BerdasarkanTempat tinggal (residence) ... 55

4.8 Analisis Deskriptif Variabel ... 56

4.9 Distribusi Jawaban Responden Terhadap Literasi Keuangan Syariah (X1) ... 57

4.10 Distribusi Jawaban Responden Financial Knowledge (X2) ... 60

4.11 Distribusi Jawaban Responden Financial Attitude (X3) ... 63

4.12 Distribusi Jawaban Responden Financial Behavior (X4) ... 66

4.13 Distribusi Jawaban Responden Terhadap Kepuasan Finansial (Y) ... 68

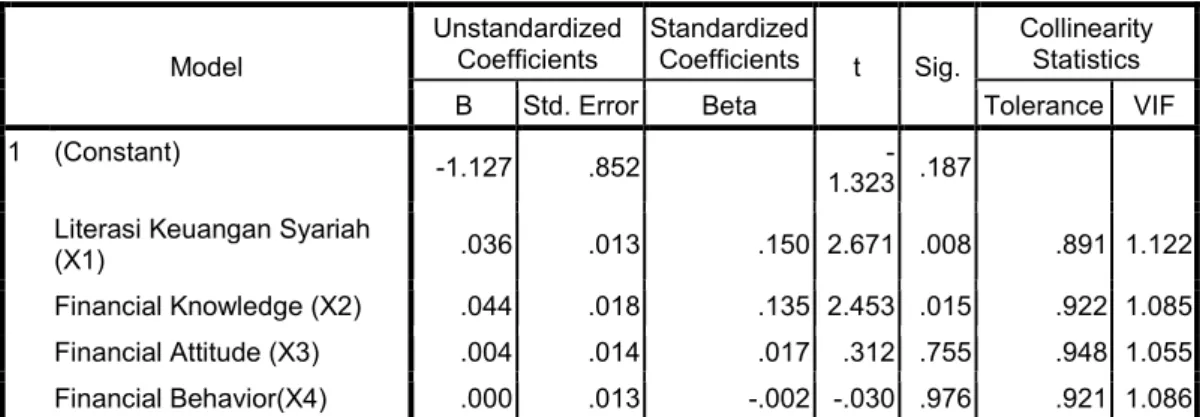

4.14 Hasil Uji Regresi Linear Berganda ... 71

4.15 Uji Kolmogorov-Smirnov ... 75

4.16 Uji Multikolinearitas ... 75

4.17 Uji Glejser ... 77

4.18 Uji Secara Serempak (Uji-F) ... 78

4.19 Uji Secara Parsial (Uji-t) ... 78

4.20 Uji Koefisien Determinasi (R2) ... 79

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Perkembangan Keuangan Syariah di Indonesia ... 2

2.1 Kerangka Konseptual ... 32

4.1 Uji Normalitas dengan Histogram ... 73

4.2 Uji Normalitas dengan Probability Plot ... 74

4.3 Uji Heteroskedisitas dengan Scatterplot ... 76

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1. Kuesioner Penelitian ... 87

2. Distribusi Jawaban Responden Pra Survey ... 91

3. Hasil Uji Validitas dan Realibitas ... 96

4. Distribusi Jawaban Responden ... 97

5. Karakteristik Responden Berdasarkan Jenis Kelamin... 133

6. Karakteristik Responden Berdasarkan Usia ... 133

7. Karakteristik Responden Berdasarkan Program Studi ... 133

8. Karakteristik Responden Berdasarkan IPK ... 133

9. Karakteristik Responden Berdasarkan Uang Saku (per bulan) ... 133

10. Karakteristik Responden Berdasarkan Stambuk ... 133

11. Karakteristik Responden BerdasarkanTempat tinggal (residence) ... 134

12. Analisis Deskriptif Variabel ... 134

13. Distribusi Jawaban Responden Terhadap Literasi Keuangan Syariah (X1) ... 134

14. Distribusi Jawaban Responden Financial Knowledge (X2) ... 135

15. Distribusi Jawaban Responden Financial Attitude (X3) ... 135

16. Distribusi Jawaban Responden Financial Behavior (X4) ... 135

17. Distribusi Jawaban Responden Terhadap Kepuasan Finansial (Y) ... 136

18. Analisis Regresi Linear Berganda ... 136

19. Uji Normalitas dengan Histogram ... 136

20. Hasil Uji Normalitas dengan Normal P-P Plot of Regression Standarized ... 137

21. Hasil Uji Normalitas dengan Kolmogrov-Smirnov Test ……… 137

22. Uji Multikolinearitas….……….……….…….……… 137

23. Uji Heteroskedisitas dengan Scatterplot…….……….…… 138

24. Uji Glejser ……….……….……….…………... 138

25. Uji Secara Serempak (Uji-F) ……….……….……… 138

26. Uji Secara Parsial (Uji-t) ……….……….……….… 139

27. Uji Koefisien Determinasi (R2) ……….……….……….. 139

BAB I PEDAHULUAN

1.1 Latar Belakang

Seluruh manusia mempunyai tujuan hidup yang berbeda antara individu yang satu dengan yang lainnya, tetapi pada umumnya setiap manusia ingin mencapai hidup yang bahagia. Manusia akan merasakan kebahagiaan jika telah mendapatkan segala sesuatu yang diimpikannya. Kebahagiaan hidup di dunia dapat diindikasikan pada berbagai macam ukuran yang berbeda tergantung pada setiap individu. Dalam bidang keuangan, manusia dapat merasakan kebahagiaan jika telah mencapai financial satisfaction (kepuasan keuangan).

Literasi keuangan syariah adalah suatu pengetahuan mengenai keuangan yang berdasarkan prinsip hukum Islam (Al-Qur’an dan Hadits). Dan tidak adanya unsur riba atau bunga. Pengetahuan tentang keuangan syariah semakin bertambahnya kebutuhan manusia yang semakin kompleks demi terwujudnya kesejahteraan individu maupun masyarakat luas. Di awal era 90-an beberapa ekonom dan praktisi menyadari betapa pentingnya penerapan ekonomi Islam.

Perkembangan itu dimulai sejak tajun 1991 adanya pendirian perbankan syariah yaitu Bank Muamalat Indonesia. Dan semakin berkembang pada sektor keuangan non bank syariah pada tahun 1994 dengan berdirinya PT Syarikat Takaful Indonesia yang merupakan induk dari PT Asuransi Takaful Keluargadan PT Asuransi Takaful Umum, sebagai asuransi syariah pertama. Dan selanjutnya berkembang di bidang pasar modal syariah dengan diterbitkannya produk reksa dana syariah yang pertama oleh PT Danareksa Investment Management di tahun

1997 (Otoritas Jasa Keuangan, 2017).

(Sumber : OJK)

Gambar 1.1

Perkembangan Keuangan Syariah di Indonesia

Dari Gambar 1.1 dapat diambil kesimpulan pada Februari 2017, bahwa pada aset keuangan syariah di Indonesia jenis industri yang tertinggi adalah perbankan syariah dengan presentase sebesar 355,88% dan terendah adalah sukuk korporasi dengan presentase sebesar 11,75% .

Semakin kompleksnya keuangan syariah di Indonesia inilah yang menjadikan literasi keuangan syariah menjadi hal yang penting demi pertumbuhan ekonomi keuangan syariah yang lebih baik lagi. Adapun hal-hal yang perlu dilakukan dalam menyelaraskan pertumbuhan keuangan syariah di Indonesia adalah dengan mengadakan program yang dapat menyelesaikan berbagai permasalahan. Permasalahan yang ada pada sektor keuangan syariah seperti keterbatasan suplai produk syariah, keterbatasan akses akan produk keuangan syariah, masih rendahnya tingkat literasi keuangan syariah dan tingkat utilitas

produk keuangan syariah, serta perlunya kebijakan jasa keuangan yang dapat saling mendukung perkembangan seluruh sektor keuangan syariah.

Namun demikian, pertumbuhan keuangan syariah belum dapat mengimbangi pertumbuhan keuangan konvensional. Hal ini dapat dilihat dari pangsa pasar (market share) keuangan syariah yang secara keseluruhan.

Berdasarkan survei nasional literasi dan inklusi keuangan pada tahun 2016 yang dilakukan oleh Otoritas Jasa Keuangan (OJK), menunjukkan indeks literasi keuangan sebesar 29,66% hal tersebut menunjukkan bahwa indeks literasi keuangan syariah sebesar 8,11% yang artinya dari 100 orang baru 8 orang saja yang paham akan sektor keuangan syariah (Otoritas Jasa Keuangan, 2016).

Tingkat pertumbuhan keuangan syariah yang rendah daripada keuangan konvensional maka hal ini menjadi permasalahan tidak ada keseimbangan antara keuangan syariah maupun keuangan konvensional.

Menurut Chen & Volpe (1998) melakukan pengelompokkan literasi keuangan menjadi tiga kategori yaitu : < 60% yang berari pengetahuan literasi keuangan seseorang dapat dikatakan rendah, 60%-79% yang berarti pengetahuan literasi keuangan dapat dikatakan dalam kategori sedang, > 80% yang berarti pengetahuan literasi keuangan dapat dikatakan dalam kategori tinggi.

Menurut Halim & Astuti (2015) financial knowledge adalah kemampuan untuk memahami, menganalisis, dan mengelola keuangan untuk membuat suatu keputusan keuangan untuk membuat suatu keputusan keuangan yang tepat agar terhindar dari masalah keuangan. Dengan demikian, literasi keuangan menjadi salah satu faktor yang menjadi kontribusi terhadap keputusan keuangan yang

minim informasi sehingga menimbulkan dampak yang baik seputar masalah keuangan yang dikenal dengan instilah literasi keuangan seharusnya menjadi pedoman keuangan bagi setiap orang yang memiliki masalah keuangan.

Menurut Marsh (2006) financial attitude adalah sikap yang mengacu pada bagaimana seseorang merasa tentang masalah keuangan pribadi yang diukur dengan tanggapan atas sebuah pernyataan atau opini. Sikap mengelola keuangan membentuk cara orang menyimpan, menimbun dan menghabiskan uang (Mien &

Thao, 2015). Maka ada suatu hubungan antara financial attitude dan tingkat masalah keuangan. Dengan demikian dapat dikatakan bahwa sikap keuangan seseorang juga berpengaruh terhadap kepuasan finansial seseorang.

Menurut Xiao (2009) financial behavior merupakan perilaku manusia yang berhubungan dengan pengelolaan uang. Perilaku keuangan masyarakat di Indonesia yang cenderung konsumtif menimbulkan perilaku keuangan yang tidak bertanggung jawab seperti kurangnya kegiatan menabung, investasi, perencanaan dana darurat dan penganggaran dana masa depan (Herdijono & Damanik, 2016).

Dengan hal itu maka perilaku keuangan ini berhubungan dengan kepuasan finansial seseorang.

Jika setiap individu mampu mengelola keuangan yang baik, maka setiap individu mampu meningkatkan kesejahteraan di masa mendatang dalam hal finansial nya. Tidak hanya pengelolaan keuangan yang baik saja akan tetapi mampu memiliki pengetahuan keuangan baik syariah maupun umum, sikap dan perilaku keuangan yang baik serta dapat mengatur arus kas (pemasukan dan pengeluaran), memanajemeni risiko yang ada, mampu mengelola hutang piutang.

Maka tahapan yang harus dimiliki setiap individu untuk meningkat kesejahteraan dan kepuasan secara finansial dengan cara melakukan pencatatan aset / harta yang dimiliki, pencatatan setiap pemasukan maupun pengeluaran, identifikasi pemasukan dan pengeluaran yang ada, serta menabung.

Menurut Garret dan James (2013), kepuasan keuangan tersebut dianggap sebagai suatu tujuan yang penting untuk terapis keuangan dan konselor, yaitu sebagai faktor-faktor yang berhubungan dengan pengalaman subjektif dari klien dan persepsi dari situasi dan tidak boleh diabaikan. Konseptual kerangka keuangan kepuasan yang menggabungkan karakteristik dari sosiodemografi seperti tingkat populasi penduduk, kelahiran, kematian bersama faktor stres, perilaku keuangan, dan pengetahuan keuangan (Grable & Joo, 2004). Suatu keputusan individu yang terkait dengan masalah keuangan memerlukan pemahaman yang baik di bidang keuangan. Pemahaman yang baik di seputar masalah keuangan yang dikenal dengan istilah literasi keuangan yang seharusnya menjadi pedoman keuangan bagi setiap orang yang memiliki masalah keuangan.

Pada penelitian sebelumnya Chandra & Gesti (2015) mengenai Faktor- Faktor yang Mempengaruhi Financial Satisfaction Pada Mahasiswa Universitas Kristen Petra menemukan bahwa income, financial literacy, financial attitude, financial agents, secondary agents, childhood consumer experience berpengaruh signifikan terhadap kepuasan finansial.

Penelitian yang dilakukan Grable & Joo (2004) bahwa financial knowledge berpengaruh positif dan signifikan terhadap financial satisfaction.

Orang dengan tingkat financial knowledge yang tinggi cendrung memiliki

persepsi dan cara menilai yang berbeda dengan orang awam, dan lebih mengerti kondisi keuangannya dengan lebih akurat sehingga cenderung puas terhadap kondisi finansialnya. Berbeda dengan penelitian yang dilakukan oleh Hira &

Mugenda (1998) bahwa financial knowledge berpengaruh negatif terhadap financial satisfaction. Orang yang memiliki financial knowledge yang tinggi akan mengahasilkan penilaian status keuangan yang lebih dan realistis, termasuk faktor-faktor negatif yang mempengaruhi status keuangan sehingga akan mempengaruhi financial satisfaction itu sendiri.

Menurut Parotta & Johnson (1998) financial attitude adalah persepsi terhadap pentingnya melakukan kegiatan yang berhubungan dengan keuangan.

Seseorang yang mempunyai persepsi untuk hidup mewah dan hedonisme akan lebih senang untuk mengikuti perkembangan gaya hidup yang modern meskipun terkadang bertolak belakang dengan kondisi ekonomi yang sebenarnya (Chandra dan Mamarista, 2015). Financial attitude dapat menentukan perilaku seseorang dalam meningkatkan kepuasan yang berhubungan dengan keuangan sehingga memengaruhi financial satisfaction.

Penelitian yang dilakukan Robb & Woodyard (2011) bahwa financial behavior berpengaruh positif dan signifikan terhadap financial satisfaction.

Semakin baik perilaku keuangan yang dimiliki seseorang maka akan merasa puas terhadap kondisi keuangannya dan siap untuk mengelola keuangan. Penelitian ini sejalan dengan Grable & Joo (2004) yang menyatakan bahwa perilaku keuangan memiliki lebih banyak dampak yang signifikan dan langsung terhadap kepuasan keuangan jika dibandingkan dengan tingkat pendpatan atau faktor demografis

lainnya. Berbeda dengan penelitian yang dilakukan oleh Xiao (2015) bahwa financial behavior berpengaruh negatif terhadap financial satisfaction, dikarenakan individu yang memiliki financial behavior yang lebih baik belum tentu menghasilkan financial satisfaction yang lebih tinggi melainkan ada faktor lain seperti pengetahuan keuangan dan faktor demografi yang mampu menghasilkan financial satisfaction yang lebih tinggi.

Mahasiswa berada pada masa jenjang pendidikan tertinggi dan dianggap sudah dewasa maka dapat dikatakan sudah dapat bertanggungjawab atas pengelolaan keuangan pribadi mereka. Tanggung jawab akan pengelolaan keuangan pribadi merupakan hal yang sangat penting bagi mahasiswa, terutama bagi mahasiswa yang bertempat tinggal sendiri.

Menurut Waspada (2016) bahwa anak muda memang lebih sulit mengatur keuangannya ketimbang orang dewasa, yang disebabkan kebiasaan konsumsi anak muda cenderung terpengaruh gengsi atau harga diri. Sementara sebagian besar mahasiswa belum memiliki pendapatan dan cadangan dana dari tiap bulannya terbatas. Selain itu, mahasiswa sebagai generasi muda juga akan menghadapi kompleksitas yang semakin meningkat dalam produk-produk keuangan, jasa dan pasar, serta cenderung harus menanggung resiko keuangan dimasa depan yang lebih besar dari orang tua mereka sendiri.

Berdasarkan permasalahan yang ditemukan maka peneliti tertarik untuk meneliti Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara dimana fakultas ini adalah salah satu fakultas terbaik di Perguruan Tinggi Swasta dari Sumatera Utara karena diantara tiga program studi Strata 1 sudah ada

dua program studi yang sudah terakreditasi A, dan memiliki mahasiswa yang sudah mempunyai cukup pengetahuan mengenai memanejemeni keuangan pribadi karena mempelajari mata kuliah manajemen keuangan mulai dari mahasiswa stambuk 2016-2018. Tetapi, walaupun begitu literasi keuangan syariah belum cukup memadai karena tidak ada mata kuliah yang membahas mengenai keuangan syariah. Namun, setidaknya satu tahun sekali mengadakan seminar atau sosialisasi mengenai literasi keuangan syariah. Maka penulis tertarik untuk membuat penelitian dengan judul “Literasi Keuangan Syariah Terhadap Kepuasan Finansial (Studi Kasus Mahasiswa Strata 1 Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara)”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka terdapat perumusan masalah dalam penelitian ini yaitu :

1. Apakah Literasi Keuangan Syariah berpengaruh terhadap Kepuasan Finansial pada Mahasiswa Strata 1 Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara ?

2. Apakah Financial Knowledge berpengaruh terhadap Kepuasan Finansial pada Mahasiswa Strata 1 Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara ?

3. Apakah Financial Attitude berpengaruh terhadap Kepuasan Finansial pada Mahasiswa Strata 1 Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara ?

4. Apakah Financial Behavior berpengaruh terhadap Kepuasan Finansial pada

Mahasiswa Strata 1 Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara ?

5. Apakah literasi keuangan syariah, financial knowledge, financial attitude, financial behavior berpengaruh terhadap Kepuasan Finansial pada Mahasiswa Strata 1 Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara ?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah, maka dapat diketahui tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui dan menganalisis pengaruh Literasi Keuangan Syariah terhadap Kepuasan Finansial pada Mahasiswa Strata 1 Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara.

2. Untuk mengetahui dan menganalisis pengaruh Financial Knowledge terhadap Kepuasan Finansial pada Mahasiswa Strata 1 Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara.

3. Untuk mengetahui dan menganalisis pengaruh Financial Attitude terhadap Kepuasan Finansial pada Mahasiswa Strata 1 Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara.

4. Untuk mengetahui dan menganalisis pengaruh Financial Behavior terhadap Kepuasan Finansial pada Mahasiswa Strata 1 Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara.

5. Untuk mengetahui dan menganalisis pengaruh literasi keuangan syariah, financial knowledge, financial attitude, financial behavior terhadap Kepuasan

Finansial pada Mahasiswa Strata 1 Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara ?

1.4 Manfaat Penelitian

Penelitian ini diharapkan mampu memberikan manfaat bagi pihak-pihak sebagai berikut :

1. Bagi Peneliti, Penelitian ini bermanfaat sebagai sarana untuk mengaplikasikan ilmu yang didapat selama di bangku perkuliahan sekaligus meningkatkan literasi keuangan terhadap kepuasan finansial peneliti sendiri.

2. Bagi mahasiswa dan masyarakat, penelitian ini bermanfaat dapat lebih membuat mahasiswa dan masyarakat menyadari pentingnya literasi keuangan untuk membuat keputusan dalam mengelola keuangannya dan menambah pengetahuan lembaga keuangan syariah maupun produk-produknya.

3. Bagi universitas, dapat memberikan manfaat dalam memberikan gambaran mengenai Literasi Keuangan Syariah terhadap kepuasan finansial mahasiswa Strata 1 di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara.

4. Bagi peneliti selanjutnya, penelitian ini diharapkan dapat dijadikan sebagai referensi dalam penelitian-penelitian yang sejenis.

BAB II

TINJAUAN PUSTAKA

2.1 Literasi Keuangan Syariah

Literasi keuangan syariah disebut juga dimana seseorang mampu untuk menggunakan keterampilan keuangan, pengetahuan keuangan, dan mengevaluasi informasi yang relevan mengelola sumber daya keuangan dalam mencapai suatu kesejahteraan hidup sesuai dengan landasan hukum Islam. Literasi keuangan syariah meliputi banyak aspek dalam keuangan, diantaranya pengelolaan uang dan harta (seperti menabung untuk hari tua dan dana darurat untuk digunakan swaktu- waktu), aspek perencanaan keuangan seperti dana pensiun, investasi dan asuransi.

Ada juga aspek bantuan sosial seperti wakaf, infaq, dan shadaqah. Aspek lainnya adalah tentang zakat dan warisan.

2.1.1 Lembaga Keuangan Syariah

Lembaga Bisnis Islami (syariah) merupakan salah satu instrumen yang digunakan untuk mengatur aturan-aturan ekonomi Islam. Sebagai bagian dari sistem ekonomi, lembaga tersebut merupakan bagian dari keseluruhan sistem sosial. Oleh karenanya, keberadaannya harus dipandang dalam konteks keseluruhan keberadaan masyarakat (manusia), serta nilai-nilai yang berlaku dalam masyarakat yang bersangkutan. Islam menolak pandangan yang menyatakan bahwa ilmu ekonomi merupakan ilmu yang netral. Padahal ilmu ekonomi merupakan ilmu yang syarat orientasi nilai. Lembaga keuangan syariah sebagai bagian dari sistem ekonomi syariah, dalam menjalankan bisnis dan

usahanya juga tidak terlepas dari saringan syariah.

Oleh karena itu, lembaga keuangan syariah tidak akan mungkin membiayai usaha-usaha yang didalamnya terkandung hal-hal yang diharamkan, proyek yang menimbulkan kemudharatan bagi masyarakat luas, berkaitan dengan perbuatan mesum / asusila, perjudian, peredaran narkoba, senjata ilegal, serta proyek-proyek yang dapat merugikan syiar Islam. Untuk itu didalam struktur organisasi Lembaga keuangan syariah harus terdapat dewan pengurus syariah yang bertugas mengawasi operasional-operasional lembaga tersebut.

Lembaga keuangan syariah, dalam setiap transaksi tidak mengenal bunga, baik dalam menghimpun tabungan investasi masyarakat ataupun dalam pembiayaan bagi dunia usaha yang membutuhkannya. Keuntungan total pada modal akan dibagi dinatara kedua pihak menurut keadilan. Pihak penyedia dana tidak akan dijamin dengan laju keuntungan didepan meskipun bisnis itu ternyata tidak menguntungkan.

Sistem bunga akan merugikan penghimpun modal, baik suku bunga tersebut tinggi maupun rendah. Suku bunga yang tinggi akan menghukum pengusaha sehingga akan menghambat investasi dan formasi modal yang pada akhirnya akan menimbulkan penurunan dalam produktivitas dan kesempatan kerja serta laju pertumbuhan yang rendah. Suku bunga yang rendah akan menghukum para penabung dan menimbulkan ketidakmerataan pendapatan dan kekayaan, karena suku bunga yang rendah akan mengurangi rasio tabungan kotor, merangsang pengeluaran konsumtif sehingga akan menimbulkan tekanan inflasioner, serta mendorong investasi yang tidak produktif dan spekulatif yang

pada akhirnya akan menciptakan kelangkaan modal dan menurunnya kualitas investasi. Prinsip utama dianut oleh lembaga keuangan syariah dalam menjalankan kegiatan usahanya salah satunya yaitu magrib (bebas). Dapat dikatakan bebas yang terhindar dari :

1. Maysir (Spekulasi)

Terbebas dari maysir, secara bahasa maysir yaitu judi, dan secara umum mengundi nasib dan kegiatan yang sifatnya untung menguntungkan (spekulasi).

2. Gharar

Secara bahasa berarti menipu, memperdaya, ketidakpastian. Gharar adalah sesuatu yang memperdayakan manusia didalam bentuk harta, kemegahan, jabatan, keinginan. Gharar dapat terjadi pada transaksi yang objeknya tidak jelas, tidak memiliki, tidak diketahui keberadaannya atau tidak dapat diserahkan pada saat transaksi dilakukan. Pelanggaran gharar secara ekonomi akan mengedepankan transparansi dalam bertransaksi dan menghindari ketidakjelasan dalam berbisnis.

3. Riba

Riba secara bahasa yaitu bertambah atau tumbuh. Riba adalah penambahan pendapatan secara tidak sah dalam bertransaksi pertukaran barang yang sejenis yang tidak sama kualitas, kuantitas dan waktu penyerahan.

4. Batil

Batil secara bahasa yaitu batal atau tidak sah. Dalam aktivitas ekonomi tidak boleh melakukan dengan cara yang batil seperti mengurangi timbangan, mencampurkan barang yang rusak diantara barang yang baik untuk

mendapatkan keuntungan lebih.

Struktur sistem lembaga keuangan syariah di Indonesia terdiri dari lembaga keuangan bank yang terdiri dari Bank Umum Syariah, Unit Usaha Syariah dan Bank Pembiayaan Rakyat Syariah (BPRS). Terdapat juga lembaga keuangan syariah yang lainnya terdiri dari pasar modal, pasar uang, dan perusahaan asuransi. Ada pula lembaga keuangan mikro yang terdiri dari penggadaian, lembaga pengelolaan zakat, lembaga pengelolaan wakaf dan BMT.

Secara umum lembaga keuangan syariah dapat diuraikan sebagai berikut : 1. Lembaga Keuangan Bank

Lembaga Keuangan Bank merupakan lembaga yang memberikan jasa, mulai dari menyalurkan dana atau memberikan pembiayaan / kredit juga melakukan usaha menghimpun dana dari masyarakat dalam bentuk simpanan dan juga memberikan jasa-jasa keuangan lainnya. Lembaga Keuangan terdiri dari : a. Bank Umum Syariah

Bank Umum Syariah merupakan bank yang bertugas melayani seluruh jasa-jasa perbankan dan melayani segenap masyarakat, baik perorangan maupun lembaga-lembaga lainnya dan yang menjalankan sistemnya berdasarkan prinsip-prinsip yang ditetapkan dalam hukum Islam.

b. Bank Pembiayaan Rakyat Syariah

Bank Pembiayaan Rakyat Syariah sebagai pelaksana sebagian fungsi bank umum, di tingkat regional dengan berdarkan prinsip-prinsip syariah pada sistem konvensional Bank Perkreditan Rakyat. Bank Perkreditan Rakyat merupakan bank yang khusus melayani masyarakat kecil di

kecamatan dan pedesaan. Jenis produk yang ditawarkan tidak sebanyak Bank Umum Syariah lainnya.

2. Lembaga Keuangan Non Bank

Lembaga Keuangan Non Bank merupakan lembaga keuangan yang lebih banyak jenisnya dari lembaga keuangan bank. Mempunyai ciri-ciri tersendiri dan operasional dibina dan diawasi oleh Departemen Keuangan. Lembaga Keuangan Non Bank terdiri dari :

a. Pasar Modal (capital market)

Pasar modal merupakan pasar tempat pertemuan melakukan transaksi antara pencari dana dengan para penanam modal. Dalam pasar modal diperjual belikan efek-efek seperti saham dan obligasi, modal yang diperjualbelikan merupakan modal jangkan panjang. Pasar modal syariah di Indonesia diresmikan 14 Maret 2003 diawasi oleh Bapepam-LK.

b. Pasar uang (market money)

Pasar tempat memperoleh dana dan investasi dana, modal yang ditawarkan di pasar uang adalah berjangka waktu pendek. Dalam pasar uang transaksi lebih banyak dilakukan dengan media elektronika. Pasar uang syariah menggunakan kebijakan operasi moneter syariah.

c. Asuransi Syariah

Asuransi Syariah merupakan usaha saling melindungi dan tolong- menolong diantara sejumlah orang / pihak melalui investasi dalam bentuk aset dan tabarru’ yang memberikan pola pemgembalian untuk menghadapi risiko tertentu melalui akad (tidak mengandung gharar,

maysir, riba, zhulm, risywah, barang haram dan maksiat) yang sesuai dengan syariah.

d. BMT (Baitul Mal wat Tamwil)

BMT yaitu lembaga keuangan mikro yang beroperasi berdasarkan prinsip-prinsip syariah, dan merupakan balai usaha mandiri terpadu dengan kegiatan mengembangkan usaha-usaha produktif dan investasi dalam meningkatkan kualitas kegiatan ekonomi pengusaha kecil menengah dan bawah dengan mendorong kegiatan menabung dan menunjang pembiayaan kegiatan ekonominya. BMT juga menerima titipan zakat, infak dan sedekah menyalurkannya sesuai dengan peraturan dan amanahnya.

2.1.2 Produk Lembaga Keuangan Syariah

Kegiatan lembaga keuangan syariah dapat dibedakan menjadi tiga kategori yaitu kegiatan penghimpun dana (funding), penyaluran dana (lending), dan kegiatan di bidang jasa (service). Kegiatan usaha dimaksud terealisasi dalam produk-produk perbankan yang disediakan lembaga keuangan syariah merupakan suatu badan usaha yang menjalankan sistem berdasarkan prinsip-prinsip yang ditetapkan dalam hukum Islam. Prinsip lembaga keuangan syariah yang sesuai dengan hukum Islam diantaranya tidak ada unsur riba, maysir, gharar, serta jual beli barang haram. Prinsip tersebut ditetapkan untuk mencapai tujuan sesuai dengan jalur syariah Islam.

Secara umum terdapat beberapa prinsip lembaga keuangan syariah yang dianut berdasarkan hukum Islam, diantaranya :

1. Mudharabah

Suatu bentuk kerja sama usaha antara shahibul mal (pemilik modal) dengan mudharib (pengelola dana) dengan nisab bagi hasil antara keduanya yang telah ditetapkan berdasarkan kesepakatan di awal. Biasanya jika terjadi kesalahan atau kebangkrutan, seluruh kegiatan akan ditetapkan kepada pemilik usaha.

2. Musyarakah

Akad atau kerja sama antara dua orang atau lebih untuk melakukan suatu usaha secara produktif dan halal, dengan perjanjian jika semua keuntungan akan ditanggung bersama, begitupun jika nantinya terjadi kerugian, maka resiko akan ditanggung bersama menurut porsi kerja masing-masing.

3. Wadiah

Suatu bentuk titipan murni dari satu pihak ke pihak lainnya, baik individu maupun badan hukum yang dijaga dan dikembalikan kepada pihak penitip kemanapun ia menginginkannya.

4. Al Murabahah

Suatu proses jual beli yang ditambahkan dengan sejumlah keuntungan yang telah disepakati oleh kedua belah pihak, yakni pembeli dan penjual. Prinsip murabahah memperbolehkan penyerahan barang dilakukan pada saat transaksi sementara pembayaran secara tunai, tanggungan, maupun dicicil.

5. Salam

Merupakan bentuk transaksi jual beli barang tertentu antara pihak penjual dan pembeli yang harga jualnya terdiri dari harga pokok barang, serta keuntungan

yang telah ditentukan dan disepakati bersama. Selain itu, pada prinsip salam pembayaran dilakukan dimuka, sementara penyerahan barang dilakukan kemudian hari.

6. Istishna’

Adalah suatu transaksi jual beli seperti pada prinsip salam, yakni penyerahan barang dilakukan dikemudian hari, namun hal yang membedakan adalah pembayaran boleh dilakukan dengan sistem cicilan.

7. Ijarah

Merupakan akad pemindahan hak guna atas barang atau jasa, melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikkan atas barang tersebut.

8. Qardh

Merupakan suatu perjanjian pinjam-meminjam berbentuk uang ataupun barang. Prinsip ini dilakukan tanpa adanya orientasi keuntungan, namun pihak bank sebagai pemberi jaminan boleh meminta ganti biaya yang nantinya diperlukan selama kerja sama berlangsung. Jenis pinjam meminjam yang menggunakan prinsip qardh diantaranya, pinjaman talangan haji, pinjaman tunai, pinjaman kepada pengusaha kecil, dan pinjaman kepada pengurus bank.

8. Rahn / Gadai

Merupakan kegiatan kerja sama antara pihak bank dan peminjam, dimana pihak bank akan meminta suatu satu harta pemilik atau peminjam untuk digunakan sebagai jaminan atas pinjaman yang diterimanya. Hal ini

dilakukan untuk memberikan jaminan pembayaran kepada bank atas pinjaman yang diberikan. Ketika pinjaman telah dikembalikan secara lunas, pihak bank pun akan mengembalikan barang jaminan kepada peminjam.

9. Hawalah / Hiwalah

Suatu pengalihan hutang dari orang yang berhutang kepada orang lain yang wajib menanggungnya. Prinsip ini dilakukan untuk membantu supplier mendapatkan bantuan tunai dan dapat melanjutkan produksinya. Sedangkan, pihak bank akan tetap mendapatkan biaya ganti atas jasa pemindahan.

10. Wakalah

Wakalah merupakan transaksi atau perjanjian yang timbul akibat salah satu pihak memberikan suatu objek perikatan yang berbentuk jasa. Wakalah adalah penyerahan, pengelegasi, atau bisa dikatakan pemberian mandat.

Transaksi wakalah dapat dijumpai pada transaksi perbankan pada umumnya seperti penagihan, pembayaran, agensi, serta transaksi lainnya. Produk- produk bank syariah yaitu :

a. Simpanan

Simpanan adalah dana yang dipercayakan oleh masyarakat untuk dititipkan di bank, dana tersebut kemudian dikelola oleh bank dalam bentuk simpanan, seperti rekening giro, rekening tabungan dan rekening deposito untuk kemudian diusahakan kembali dengan cara disalurkan ke masyarakat.

Menurut UU Perbankan No.10 Tahun 1998 Pasal 1, simpanan merupakan yang dipercaya oleh masyarakat kepada bank berdasarkan perjanjian

penyimpanan dana dalam bentuk giro, deposito, tabungan dan atau bentuk-bentuk lainnya. Secara umum kegiatan pemnghimpunan dana ini dibagi ke dalam tiga jenis yaitu :

1) Simpanan Tabungan (Saving Deposito)

Produk simpanan di bank yang penyetoran maupun penarikannya dapat dilakukan kapan saja.

2) Simpanan giro

Rekening yang uangnya bisa diambil setiap hari, dimana nilai ini dilengkapi fasilitas pembayaran dengan cek dan bilyet giro.

3) Simpanan Deposito

Produk simpanan di bank yang penyetoran maupun penarikannya hanya dapat dilakukan pada waktu tertentu saja.

b. Pembiayaan

Pembiayaan adalah pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang merupakan defisit unit. Bank syariah adalah satu fungsinya adalah sebagai penyalur dana bagi pihak yang mebutuhkan, secara umum pembiayaan yang diberikan oleh bank syariah meliputi tiga kerangka (akad) yaitu pembiayaan yang berakad tijarah (jual beli), syirkah (kerja sama atau kongsi) dan pembiayaan yang berakad hasan (kebajikan). Ada beberapa prinsip yang ditawarkan kepada masyarakat pembiayaan dengan prinsip jual beli : murabahah, salam, istishna’ dan ijarah. Pembiayaan bagi hasil yaitu murabahah (murabahab mutlaqah dan murabahah muqayyadah), musyarakah dan mutanaqishah.

c. Asuransi Syariah

Asuransi Syariah adalah penanggungan sebagai salah satu cara untuk mengatasi terjadinya musibah dalam kehidupan, dimana manusia sering dihadapkan pada kemungkinan bencana yang dapat menyebabkan hilangnya atau berkurangnya nilai ekonomi seseorang baik terhadap diri sendiri, keluarga, atau perusahaan yang diakibatkan oleh meninggal dunia, kecelakaan, sakit dan usia tua.

2.2 Financial Knowledge

Financial knowledge (pengetahuan keuangan) dapat dikatakan sebagai pengetahuan keuangan. Menurut Otoritas Jasa Keuangan (OJK), pengetahuan keuangan merupakan suatu rangkaian proses meningkatkan pengetahuan, keterampilan dan keyakinan konsumen dan masyarakat agar mampu mengelola keuangan pribadinya dengan baik. Pengetahuan keuangan terjadi ketika individu memiliki sekumpulan keahlian dan kemampuan yang membuat orang tersebut mampu memanfaatkan sumber daya yang ada untuk mencapai tujuan yang diharapkan (Hutson, 2010).

Menurut Chen & Volpe (1998) menyatakan bahwa pengetahuan keuangan dibagi dalam 4 (empat) aspek, yaitu :

1. General Personal Financial Knowledge

Meliputi pemahaman beberapa hal yang berkaitan dengan pengetahuan dasar tentang keuangan pribadi.

2. Saving and borrowing

Meliputi pengetahuan yang berkaitan dengan tabungan dan pinjaman seperti

penggunaan kartu kredit.

3. Insurance

Meliputi pengetahuan dasar asuransi dan produk-produk asuransi seperti asuransi jiwa dan asuransi kendaraan bermotor.

4. Investment

Meliputi pengetahuan tentang suku bunga pasar, reksa dana dan risiko berinvestasi.

Widayati (2012) mengembangkan 15 indikator pengetahuan keuangan yang disesuaikan dengan keadaan di Indonesia,yaitu:

1. Mencari pilihan-pilihan dalam berkarir.

2. Memahami faktor-faktor yang mempengaruhi gaji bersih.

3. Mengenal sumber-sumber pendapatan.

4. Menjelaskan mencapai kesejahteraan dan memenuhi tujuan keuangan.

5. Memahami anggaran menabung.

6. Memahami asuransi.

7. Menganalisis risiko, pengembalian dan likuiditas.

8. Mengevaluasi alternatif-alternatif investasi.

9. Menganalisis pengaruh pajak dan inflasi terhadap hasil investasi.

10. Menganalisis keuntungan dan kerugian berhutang.

11. Menjelaskan tujuan dari rekam jejak kredit dan mengenal hak-hak debitur.

12. Mendeskripsikan cara untuk menghindari atau memperbaiki masalah hutang.

13. Mengetahui hukum dasar perlindungan konsumen dalam kredit dan hutang.

14. Mampu membuat pencatatan keuangan.

15. Memahami laporan neraca, laba rugi dan arus kas.

Faktor-faktor yang mempengaruhi tingkat literasi keuangan (Otoritas Jasa Keuangan), yaitu :

1. Jenis kelamin 2. Tingkat pendidikan 3. Tingkat pendapatan

2.3 Financial Attitude

Financial attitude (sikap keuangan) adalah aplikasi dari prinsip-prinsip keuangan untuk menciptakan dan mempertahankan nilai melalui pengambilan keputusan yang tepat dan pengelolaan sumber daya. Sikap keuangan merupakan keadaan pikiran, pendapat serta penilaian tentang keuangan (Pankow & James, 2008).

Menurut Robbins (2008) sikap ialah pernyataan evaluatif baik yang menyenangkan maupun yang tidak menyenangkan terhadap objek, individu dan peristiwa.

Sikap keuangan memiliki tiga komponen utama yang terdiri dari (Robbins, 2008):

1. Kognitif

Kognitif merupakan suatu opini atau keyakinan dari sikap yang menentukan tingkatan untuk sesuatu atau bagian yang lebih penting dari sikap.

2. Afektif

Afektif (perasaan) adalah emosional yang berada dalam diri setiap individu.

Perasaan juga diartikan sebagai pernyataan dari sikap yang diambil dan ikut menentukan perilaku yang akan diambil oleh setiap individu.

3. Perilaku

Perilaku atau tindakan adalah cerminan dari bagaimana individu berperilaku

dalam sesuatu atau seseorang. Setiap individu yang selalu menerapkan financial attitude didalam kehidupannya akan mempermudah individu tersebut dalam menentukan sikap dan berperilaku dalam hal keuangan, seperti mengelola keuangan, menyusun anggaran pribadi dan membuat keputusan berinvestasi yang tepat.

2.4 Financial Behavior

Financial behavior (perilaku keuangan) adalah perilaku yang berkaitan dengan praktek atau aplikasi keuangan (Bestari & Sandi, 2012). Financial behavior berhubungan dengan bagaimana seseorang dapat mengelola dan menggunakan sumber daya keuangan yang ada padanya (Nababan & Sadalia, 2015). Sedangkan, menurut Simon (2011) financial behavior adalah suatu disiplin ilmu yang didalamnya melekat interaksi berbagai disiplin ilmu dan secara terus menerus berintegrasi sehingga pembahasannya tidak dilakukan isolasi.

Dalam financial behavior juga terdapat tiga aspek yang memengaruhi yaitu (Simon, 2011) :

1. Aspek Psikologi

Aspek psikologi berkenaan dengan tingkah laku manusia baik selaku individu maupun dalam hubungannya dengan lingkungannya. Tingkah laku tersebut berupa tingkah laku yang tampak maupun tidak tampak, tingkah laku yang disadari maupun tidak disadari.

2. Aspek Sosiologi

Aspek Sosiologi berkenaan dengan kehidupan dan perilaku, terutama dalam kaitannya dengan suatu sistem sosial dan bagaimana sistem tersebut

mempengaruhi orang dan bagaimana pula orang yang terlibat didalammnya mempengaruhi sistem tersebut.

3. Aspek Keuangan

Aspek keuangan berkaitan dengan pengelolaan uang yang akan berpengaruh pada kehidupan individu maupun organisasi. Dalam hal ini keuangan berkaitan dengan proses, instrumen, pasar serta lembaga apapun yang terlibat didalam perpindahan atau transfer uang, baik antar perorangan, bisnis maupun pemerintah.

Dalam penelitian ini, untuk menilai tingkat financial behavior maka peneliti menetapkan beberapa pernyataan berkaitan dengan perilaku keuangan seseorang, seperti membuat anggaran, menghemat uang dan mengontrol belanja, berinvestasi serta membayar kewajiban tepat waktu.

Menurut Perry dan Morris (2005) perilaku pengelolaan keuangan yang baik diukur dengan lima komponen seseorang dalam menganggarkan, menghemat uang, dan mengatur pengeluaran. Lima komponen tersebut terdiri dari mampu membelanjakan uang seperlunya, membayar kewajiban bulanan tepat waktu, merencanakan keuangan untuk keperluan di masa depan, menabung dan menyisihkan dana untuk diei sendiri maupun keluarga.

2.5 Kepuasan Finansial

Kepuasan finansial adalah suatu persepsi subjektif individu dari kecukupan sumber daya keuangan sendiri. Kepuasan keuangan telah lama diakui sebagai komponen kesejahteraan dan telah mendapat perhatian dalam studi tentang kesehatan terkait stres seperti tekanan keuangan dan isu-isu manajemen risiko

(Robb & Woodyard, 2011). Penentu kepuasan keuangan meliputi faktor demografi seperti pendapatan, pendidikan, etnis, dan usia, serta stres keuangan, pengetahuan keuangan, sikap dan perilaku keuangan.

Tingginya tingkat pengetahuan dan praktik manajemen keuangan juga berhubungan langsung dengan peningkatan tingkat kepuasan keuangan (Joo &

Grable, 2004). Menurut Joo & Grable (2004) menemukan bahwa tekanan keuangan, perilaku keuangan, solvabilitas keuangan, pengetahuan keuangan, toleransi risiko, pendapatan, dan pendidikan semua signifikan untuk menjelaskan kepuasan keuangan suatu individu. Mereka juga menemukan bahwa tingkat kepuasan finansial yang tinggi akan memperkuat perilaku keuangan yang diinginkan menyebabkan tingkat pengetahuan dan keterampilan finansial yang lebih tinggi. Oleh karena itu, pengetahuan keuangan yang lebih tinggi akan memberikan perilaku keuangan yang positif seperti, mengelola pendapatan dan pengeluaran, mengembangkan kebiasaan menabung, merencanakan pensiun dan investasi, penganggaran, dan lain-lain bagi individu untuk memperbaiki situasi keuangan mereka.

Menurut Coskuner (2016) menyatakan bahwa kepuasan keuangan merupakan faktor penting yang mempengaruhi kualitas hidup seseorang.

Kepuasan keuangan tersebut dapat diukur dengan indikator ekonomi maupun non- ekonomi seperti aset, hutang, dan ukuran rumah tangga seseorang. Selain itu, kepuasan terhadap kondisi keuangan juga dapat dipengaruhi oleh faktor ekonomi, tingkat tabungan, dan jumlah kekayaan bersih dari penghasilan yang disimpan dalam angka waktu tertentu.

2.6 Penelitian Terdahulu

Beberapa penelitian terdahulu yang dapat dijadikan dasar dalam melakukan penelitian ini disajikan pada Tabel 2.1 sebagai berikut :

Tabel 2.1 Penelitian Terdahulu

No Peneliti (Tahun)

Judul

Penelitian Variabel

Teknik Analisis

Data

Hasil Penelitian 1 Yopie

Kurnia Erista Halim dan Dewi Astuti (2015)

Financial Stressors, Financial Behavior, Risk Tolerance, Financial Solvency, Financial Knowledge dan Kepuasan Finansial

Dependen : Kepuasan Finansial Independen : Financial Stressors, Financial Behavior, Risk Tolerance, Financial Solvency, Financial Knowledge

Convience sampling, uji validitas dan reliabilitas, uji crosstabulati on, analisa Chi-Square

Hasil penelitian ini menunjukkan bahwa Financial Stressors, Financial Behavior, Risk Tolerance, Financial Solvency, Financial Knowledge berpengaruh signifikan terhadap Kepuasan Finansial.

2 Jesslyn Winata Chandra dan Gesti Memarist a (2015)

Faktor-Faktor yang

Mempengaruhi Financial Satisfaction Pada Mahasiswa Universitas Kristen Petra

Dependen : Financial Satisfaction Independen : Income,Financia l

Literacy,Financi al Attitude ,Primary Agents ,Secondary Agents,Childhoo d Consumer Experience

Proportional Coding excel, inner dan outer model, uji hipotesis t

Hasil penelitian ini menunjukkan bahwa variabel

Income,Financial Literacy,Financial Attitude ,Primary Agents,Secondary Agents,Childhood Consumer Experience berpengaruh signifikan terhadap Financial Satisfaction.

3 Dr. Selda Coskuner (2016)

Understanding Factors Affecting Financial Satisfaction : The Influence of Financial Behavior, Financial Knowledge, and Demographics

Dependen : Financial Satisfaction Independen : Financial Behavior, Financial Knowledge, Variabel Demografi

The regression analysis

Hasil penelitian ini menunjukkan bahwa Financial Behavior, Financial Knowledge, dan Variabel Demografi berpengaruh signifikan terhadap Financial Satisfaction.

4 Muhamm

ad Khozin Ahyar (2017)

Literasi Keuangan Syariah Dalam Konteks Pondok Modern (Studi Kasus Pondok Modern As- Syifa Balik Papan)

Dependen : Literasi Keuangan Syariah Independen : Inklusi keuangan,

Reduksi data, penarikan kesimpulan, uji validitas dan reliabilitas

1. Kurangnya sosialisasi dan edukasi tentang perbankan syariah merupakan salah satu hal yang menyebabkan literasi keuangan syariah, khususnya perbankan syariah di kalangan dewan guru

Lanjutan Tabel 2.1

No Peneliti (Tahun)

Judul

Penelitian Variabel

Teknik Analisis

Data

Hasil Penelitian keuangan

syariah,target edukasi keuangan syariah

Pondok Modern As-Syifa Balik Papan tergolong ke dalam less literate.

2. Dewan guru melakukan kegiatan keuangan syariah dilakukan sesuai kebutuhan dan ada juga beberapa yang loyal memilih perbankan syariah.

5 Ika Fitri Herdianti dan Satri Utama S.E.I., M.E.I (2017)

Analisis Tingkat Literasi Keuangan Syariah Mahasiswa Serta Pengaruhnya Terhadap Minat Mahasiswa Menjadi Nasabah pada Lembaga Keuangan Syariah

Dependen : Minat Mahasiswa Menjadi Nasabah Pada Lembaga Keuangan Syariah Independen : Pengetahuan Keuangan Dasar Minat

Investasi Asuransi Pengetahuan Lembaga Keuangan Syariah Pengetahuan Produk Keuangan Syariah

Regresi Linier Berganda

1.Tingkat literasi keuangan syariah pada mahasiswa program studi non - ekonomi Universitas Muhammadiyah

Yogyakarta tingkat literasi keuangan mahasiswa berada pada kategori sedang.

2.Variabel pengetahuan keuangan dasar syariah, tabungan syariah,

investasi syariah, asuransi syariah, pengetahuan lembaga keuangan syariah secara simultan (serentak) berpengaruh signifikan terhadap minat mahasiswa non ekonomi menjadi nasabah lembaga keuangan syariah.

6 Siti Harwianti Sanstoso (2017)

Analisis Faktor-Faktor Yang

Mempengaruhi Financial Satisfaction Pada

Masyarakat di Kota Makassar

Dependen : Financial Satisfaction Independen : Income, Financial Literacy, Financial Attitude, Financial Socialization dan Childhood Consumer Experience

Regresi Linier Berganda

Hasil penelitian ini menujukkan bahwa variabel Income, Financial Literacy, Financial Attitude, Financial Socialization dan Childhood Consumer Experience secara parsial berpengaruh terhadap Financial Satisfaction.

7 Nidya Delvi (2018)

Pengaruh Income, Financial Knowledge, Financial Behavior dan Childhood Consumer Experience Terhadap Financial Satisfaction

Dependen : Financial Satisfaction Independen : Income, Financial Knowledge, Financial Behavior dan Childhood Consumer Experience

Regresi Linier Berganda

1. Hasil penelitian menunjukkan bahwa Income, Financial Knowledge, Financial Behavior dan Childhood Consumer Experience berpengaruh secara positif dan signifikan.

2. Hasil penelitian menunjukkan bahwa Income, Financial Knowledge, Financial

Lanjutan Tabel 2.1

No Peneliti (Tahun)

Judul

Penelitian Variabel

Teknik Analisis

Data

Hasil Penelitian Pada Pegawai

PT. Perusahaan Listrik Negara (Persero) Wilayah Sumatera Utara

Behavior dan Childhood Consumer Experience secara serempak berpengaruh signifikan.

8 Agus Yulianto (2018)

Pengaruh Literasi Keuangan Syariah Terhadap Penggunaan Produk atau Lembaga Keuangan Syariah

Dependen :Keputusan Penggunaan Produk atau Layanan Lembaga Keuangan Syariah Independen : Literasi Keuangan Syariah

Uji validitas dan realibilitas, statistik deskriptif, dan uji hipotesis

1. Literasi Keuangan Syariah tidak

berpengaruh terhadap keputusan menabung dan keputusan asuransi di lembaga keuangan syariah. Namun, literasi keuangan syariah berpengaruh negative terhadap keputusan pembiayaan dan keputusan investasi di lembaga keuangan syariah.

2.Tidak terdapat pengaruh antara kualitas

terpersepsi terhadap keputusan penggunaan produk atau layanan di lembaga keuangan baik keputusan menabung, keputusan pembiayaan, keputusan investasi maupun keputusan asuransi.

3.Variabel moderasi religiusitas berpengaruh negatif dalam hubungan literasi keuangan syariah mengenai keuangan dasar dan asuransi terhadap keputusan pembiayaan dan keputusan asuransi di lembaga keuangan syariah. Akan tetapi religiusitas tidak memiliki pengaruh terhadap keputusan menabung dan keputusan investasi di lembaga keuangan syariah.

4.Variabel moderasi religiusitas berpengaruh positif dalam hubungan antara kualitas terpersepsi terhadap keputusan menabung

dan keputusan